Marktgröße und Marktanteil für Lebensmittelaufstriche

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 37.55 Milliarden US-Dollar |

| Marktgröße (2031) | 47.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

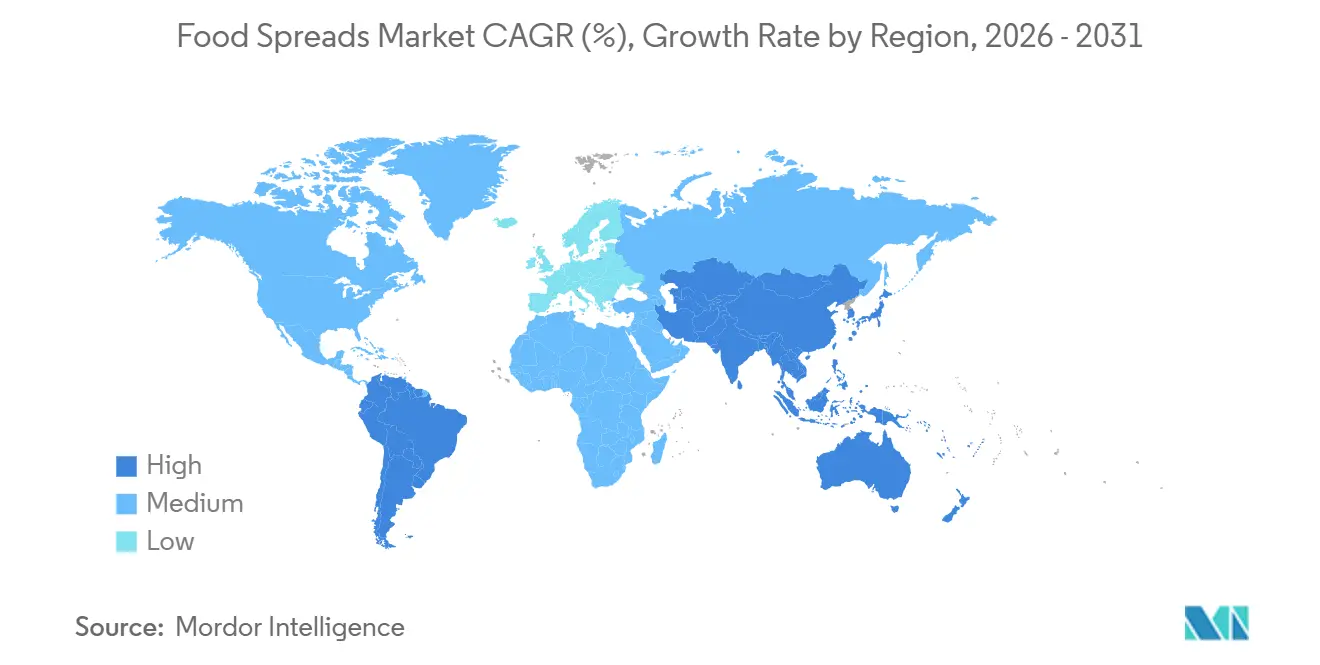

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

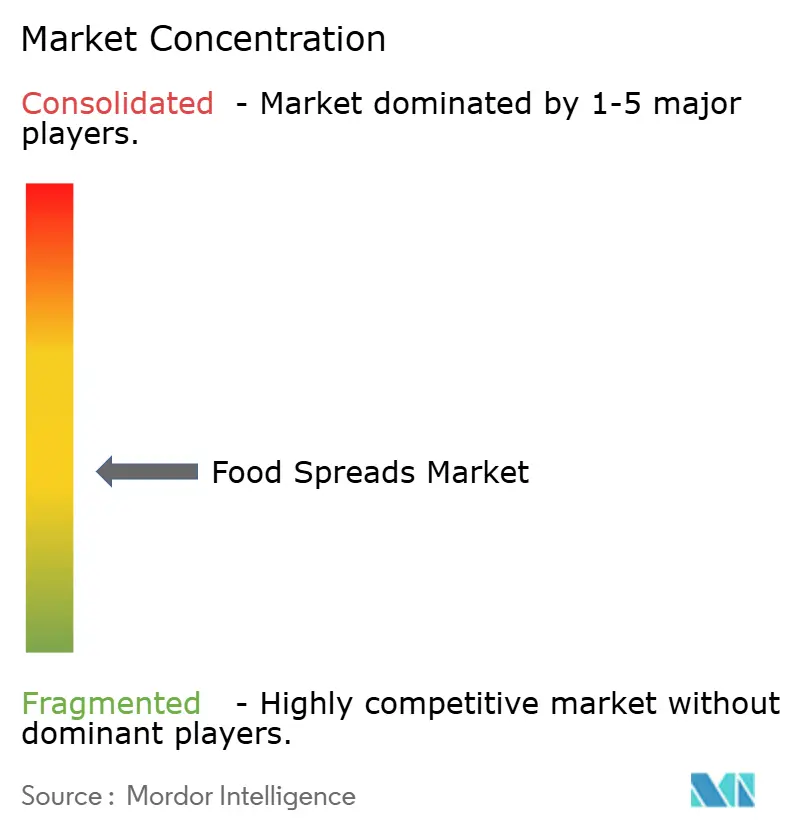

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelaufstriche von Mordor Intelligence

Die Marktgröße für Lebensmittelaufstriche wird voraussichtlich von 35,84 Milliarden USD im Jahr 2025 auf 37,55 Milliarden USD im Jahr 2026 steigen und bis 2031 47,42 Milliarden USD erreichen, mit einer CAGR von 4,78 % von 2026 bis 2031. Dieses Wachstum wird hauptsächlich durch höhere verfügbare Einkommen, einen wachsenden Fokus auf gesunde Ernährung und den Wandel von Aufstrichen von einfachen Würzmitteln zu vielseitigen Mahlzeitenzutaten angetrieben. Europa bleibt der führende Markt aufgrund seiner starken Frühstückstraditionen, hochwertiger Eigenmarkenprodukte und weitreichender Supermarktnetzwerke. Andererseits entwickelt sich die Asien-Pazifik-Region zum am schnellsten wachsenden Markt, unterstützt durch Urbanisierung, höheren Proteinkonsum und die Übernahme westlicher Frühstücksgewohnheiten. Honig ist das größte und am schnellsten wachsende Produktsegment, dank seiner natürlichen Eigenschaften und gesundheitlichen Vorteile. Der E-Commerce wächst doppelt so schnell wie der traditionelle Einzelhandel und ermutigt Unternehmen, ihre Omnichannel-Vertriebsstrategien zu stärken. Darüber hinaus gewinnen Verpackungsinnovationen wie recycelbare Beutel an Popularität aufgrund ihrer Bequemlichkeit und umweltfreundlichen Attraktivität, insbesondere bei jüngeren Verbrauchern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp dominierte Honig den Markt für Lebensmittelaufstriche mit einem Anteil von 31,56 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,23 % wachsen.

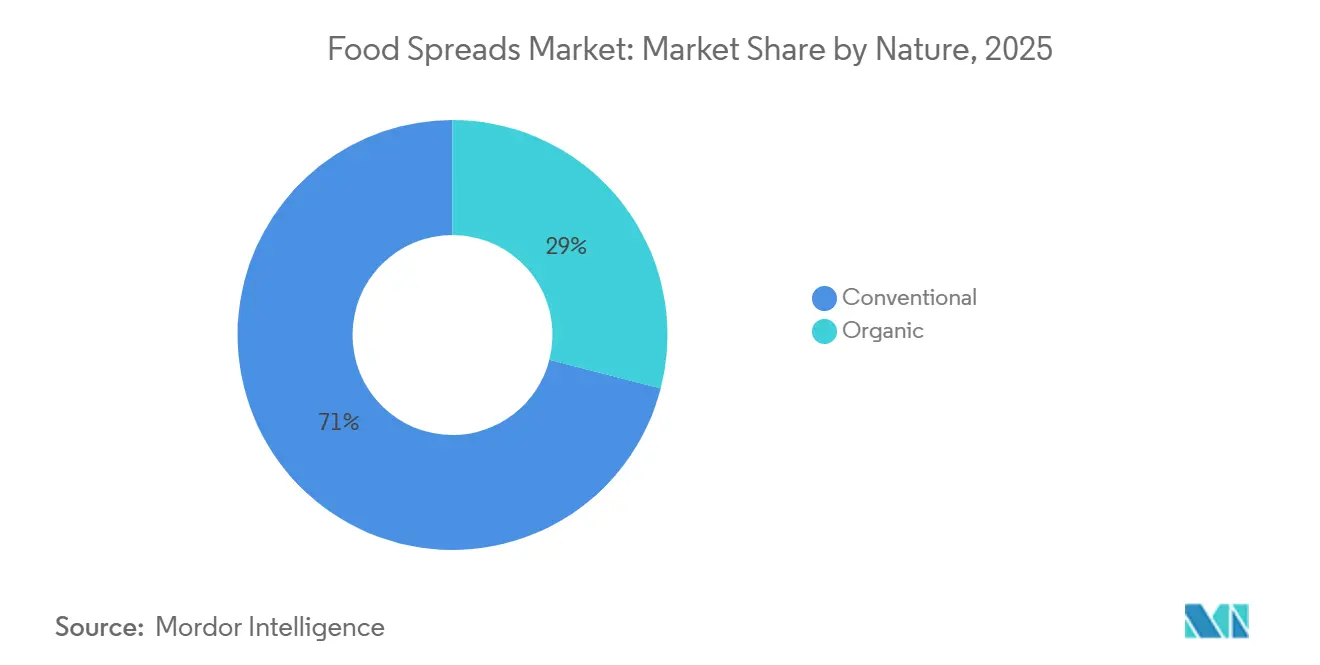

- Nach Art entfiel auf das konventionelle Segment im Jahr 2025 ein Marktanteil von 71,02 % am Markt für Lebensmittelaufstriche, während das biologische Segment im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,84 % wachsen wird.

- Nach Verpackungstyp repräsentierten Gläser im Jahr 2025 47,37 % des Marktes für Lebensmittelaufstriche, wobei Beutel und Portionsbeutel bis 2031 voraussichtlich mit einer CAGR von 6,94 % wachsen werden.

- Nach Vertriebskanälen erwirtschafteten Supermärkte/Hypermärkte im Jahr 2025 55,81 % des Umsatzes, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 11,72 % wachsen wird.

- Nach Geografie hielt Europa im Jahr 2025 mit 34,01 % den größten Marktanteil, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelaufstriche

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hektische Lebensstile erhöhen die Präferenz für bequeme und vielseitige Lebensmitteloptionen | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach exotischen und regional bezogenen Fruchtaromen treibt Produktinnovationen voran | +0.8% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit pflanzenbasierter Ernährung fördert die Nachfrage nach veganen Aufstrichen | +0.7% | Europa, Nordamerika und städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aggressives Marketing und Markenbildung beeinflusst das Marktwachstum | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Zwischenmahlzeiten steigert die Verwendung von Aufstrichen in verschiedenen Formaten | +0.6% | Nordamerika, Europa und städtisches Asien | Kurzfristig (≤ 2 Jahre) |

| Geschmacksinnovationen ziehen Verbraucher an, die vielfältige Geschmackserlebnisse suchen | +0.4% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hektische Lebensstile erhöhen die Präferenz für bequeme und vielseitige Lebensmitteloptionen

Haushalte geben laut den Daten der Lebensmittelindustrievereinigung von 2024 durchschnittlich 165 USD pro Woche für Lebensmittel aus [1]Quelle: Lebensmittelindustrievereinigung, "Wöchentliche Lebensmittelausgaben der Verbraucher in den Vereinigten Staaten", fmi.org. Moderne Lebensstile haben die Verwendung von Aufstrichen erhöht und ihre Rolle von einem reinen Frühstücksprodukt auf Lunchboxen, Bürosnacks und schnelle Mahlzeiten ausgeweitet, da sie sehr praktisch sind. In Haushalten mit zwei Einkommen, wo die Zeit begrenzt ist, spielen Aufstriche eine wesentliche Rolle bei der Mahlzeitenzubereitung. Hersteller führen kreative Verpackungen ein, wobei Einzelportionsformate doppelt so schnell wachsen wie Familiengrößen. Neue Aufstrichsorten werden entwickelt, um verschiedene Mahlzeitengelegenheiten und Ernährungsbedürfnisse zu erfüllen. Unternehmen bewerben Aufstriche als flexible Mahlzeitenoptionen, unterstützt durch die wachsende Beliebtheit von ganztägigen Frühstücksgerichten. Dieser Trend hat zu mehr Investitionen in Produktinnovation und Marketing geführt, um die vielseitige Verwendung von Aufstrichen in heutigen Mahlzeiten zu präsentieren.

Steigende Nachfrage nach exotischen und regional bezogenen Fruchtaromen treibt Produktinnovationen voran

Die Verbraucherpräferenzen verlagern sich hin zu Aufstrichen mit einzigartigen Aromen und regionalen Zutaten, die Mahlzeiten in unverwechselbare Erlebnisse verwandeln. Die Aromavorschau 2025 hebt braunen Zucker als das Aroma des Jahres

hervor, was einen Trend zu komplexen Geschmacksprofilen widerspiegelt, die Süße mit ergänzenden Noten verbinden [2]Quelle: T. Hasegawa Co. Ltd., "Aromtrends 2025", thasegawa.com. Limitierte Auflagen und saisonale Sorten mit lokalen und exotischen Früchten eröffnen Möglichkeiten für Premium-Preisgestaltung. Diese einzigartigen Aromen werden auch als gesünder angesehen, da Verbraucher exotische Früchte mit zusätzlichem Nährwert und gesundheitlichen Vorteilen verbinden. Es ist wichtig, neue und vertraute Elemente zu kombinieren und Produkte zu schaffen, die interessant und dennoch leicht auszuprobieren sind. Scharfe Honigsorten sind ein gutes Beispiel dafür, da sie die vertraute Süße von Honig mit einer unerwarteten würzigen Note verbinden.

Wachsende Beliebtheit pflanzenbasierter Ernährung fördert die Nachfrage nach veganen Aufstrichen

Die pflanzenbasierte Bewegung treibt Innovationen bei Aufstrichen voran, wobei Hersteller tierische Zutaten entfernen und gleichzeitig Geschmack und Textur beibehalten. Daten des US-Landwirtschaftsministeriums zeigen, dass der Konsum pflanzenbasierter Lebensmittel in Deutschland im Jahr 2023 1,58 Milliarden erreichte [3]Quelle: Das US-Landwirtschaftsministerium, "Deutschland: Pflanzenbasierte Lebensmittel werden in Deutschland zum Mainstream", fas.usda.gov. Marken entfernen nicht nur Zutaten, sondern betonen auch Nachhaltigkeit, ethische Beschaffung und gesundheitliche Vorteile. Pflanzenbasierte Aufstriche, die als Premiumprodukte vermarktet werden, haben einen höheren Preis, der die Präferenz der Verbraucher für umweltfreundliche und gesundheitsorientierte Entscheidungen widerspiegelt. Der Markt wächst, wobei nussbasierte Aufstriche, einschließlich Cashew und Mandel, sowie samenbasierte Sorten als beliebte proteinreiche Alternativen zu Milchprodukten entstehen. Im Mai 2024 führte Ferrero eine pflanzenbasierte Version von Nutella ein, die aus Kichererbsen und Reissirup hergestellt wird.

Aggressives Marketing und Markenbildung beeinflusst das Marktwachstum

Im hart umkämpften Markt für Lebensmittelaufstriche spielen Markenpositionierung und Marketingstrategien eine entscheidende Rolle, um sich abzuheben. Unternehmen nutzen digitale Plattformen, um stärkere Verbindungen zu Verbrauchern aufzubauen und sich dabei auf mehr als nur Produktmerkmale zu konzentrieren. Diese Marken streben eine bedeutungsvolle Interaktion an, indem sie ihre einzigartigen Stärken präsentieren. Sie verbinden sich mit Verbrauchern, indem sie Nachhaltigkeit fördern, transparente Lieferketten sicherstellen und interessante Geschichten über die Herkunft ihrer Produkte teilen. Zespri, eine neuseeländische Marke, die für ihre Kiwi-Produkte bekannt ist, startete eine Kampagne mit „pelzigen Früchten” und dem Slogan „Feel Alive”. Diese Kampagne nutzte Fernsehen, digitale Plattformen und Außenwerbung, um Aufmerksamkeit zu erregen und das Publikum zu begeistern. Ihr Humor und ihre Energie sprachen besonders jüngere Verbraucher an und halfen Zespri, seine Marktposition zu stärken. Gleichzeitig haben Social-Commerce-Plattformen die Art und Weise verändert, wie Marken mit Verbrauchern interagieren, und diese Interaktionen direkter, authentischer und besser auf veränderte Erwartungen abgestimmt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich des hohen Zucker- und Fettgehalts bestimmter Aufstriche hemmen das Wachstum | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch Eigenmarken und regionale Anbieter beeinträchtigt die Rentabilität | -0.5% | Global, mit stärkerer Auswirkung in Europa | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Früchten beeinträchtigt das Wachstum des Marktes für Lebensmittelaufstriche | -0.4% | Global, mit stärkerer Auswirkung in fruchtaufstrichproduzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Verbraucher gegenüber Konservierungsstoffen oder der Verwendung von Palmöl schränkt einige Produktsegmente ein | -0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich des hohen Zucker- und Fettgehalts bestimmter Aufstriche hemmen das Wachstum

Verbraucher werden sich zunehmend des Nährwertgehalts ihrer Lebensmittel bewusst und üben Druck auf traditionelle Aufstriche aus, die reich an Zucker und Fett sind. Hersteller stehen nun vor der Herausforderung, diese Produkte zu verbessern, ohne die Aromen zu verlieren, die Wiederholungskäufe fördern. Im Jahr 2024 analysierte das George Institute for Global Health 53.315 verpackte Lebensmittel und stellte fest, dass nur 34 % die Gesundheitssternbewertung für „gesündere” Produkte erfüllten. Dies verdeutlicht erhebliche Ernährungsprobleme in Kategorien wie Aufstrichen. Der Markt teilt sich in zwei Segmente auf: genussreiche Aufstriche, die als gelegentliche Leckereien beworben werden, und gesündere Aufstriche für den täglichen Gebrauch, wobei letztere 1,5-mal schneller wachsen. Regulatorische Maßnahmen, wie die Nährwertkennzeichnung auf der Vorderseite der Verpackung, verschärfen die Herausforderung, indem sie den Zucker- und Fettgehalt für Verbraucher sichtbarer machen. Um diesen Problemen zu begegnen, konzentrieren sich Hersteller auf den Einsatz alternativer Süßungsmittel, gesünderer Fette und funktioneller Zutaten, um die Ernährung zu verbessern und Aufstriche als gesünderen Teil der Ernährung zu positionieren.

Intensiver Wettbewerb durch Eigenmarken und regionale Anbieter beeinträchtigt die Rentabilität

Einzelhändler verändern den Markt für Lebensmittelaufstriche, indem sie Verbrauchereinblicke und effiziente Lieferketten nutzen, um Eigenmarkenprodukte zu entwickeln, die mit nationalen Marken konkurrieren, oft zu niedrigeren Preisen. Regionale Anbieter verstärken den Wettbewerb, indem sie Zutaten lokal beziehen und in der Nähe produzieren, was ihnen hilft, authentische und erschwingliche Optionen anzubieten. Als Reaktion darauf konzentrieren sich nationale Marken auf Innovation, bessere Qualität und ihren Markenruf, um höhere Preise zu rechtfertigen. Diese Strategie ist jedoch in preissensiblen Segmenten herausfordernd. Um sich anzupassen, müssen etablierte Marken möglicherweise ihre Produktpaletten vereinfachen, um hochmargige, einzigartige Artikel hervorzuheben, und eine Zusammenarbeit mit Einzelhändlern für die Co-Produktion in Betracht ziehen. Dies könnte ihnen helfen, die Produktionsniveaus aufrechtzuerhalten und sich gleichzeitig an die sich verändernden Markttrends anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Honig führt durch funktionelle Vielseitigkeit

Im Jahr 2025 macht Honig 31,56 % des Marktes für Lebensmittelaufstriche aus, angetrieben durch seine Vielseitigkeit und sein Image als gesunde Wahl. Von 2026 bis 2031 wird er voraussichtlich mit der schnellsten Rate unter den Aufstrichen wachsen, mit einer CAGR von 7,23 %, da immer mehr Verbraucher auf raffinierten Zucker verzichten. Premium-Sorten wie Manuka und Kanuka werden aufgrund ihrer gesundheitlichen Vorteile und begrenzten Verfügbarkeit höher bepreist. Der Markt wächst auch durch neue Produkteinführungen, wie Apis Indias Bio-Honig, der im Januar 2024 eingeführt wurde. Dieser Honig, der von zertifizierten Bio-Farmen in Kaschmir bezogen wird, ist zu einem Preis von 240 INR für eine 450-g-Glasflasche erhältlich.

Nuss- und samenbasierte Aufstriche gewinnen aufgrund des zunehmenden Fokus auf proteinreiche Ernährung und pflanzenbasierte Ernährungstrends an Popularität. Innovationen in Textur und Geschmack steigern ihre Attraktivität weiter. Milch- und Käseaufstriche bleiben auf dem Markt stabil und bieten Bequemlichkeit trotz des wachsenden Wettbewerbs durch pflanzenbasierte Alternativen. Fisch-, fleischbasierte und vegane Aufstriche erschließen Nischenmärkte, indem sie spezifische Ernährungspräferenzen bedienen. In allen Kategorien werden Premiumprodukte immer beliebter, wobei Faktoren wie Herkunft, hochwertige Zutaten und Produktionsmethoden höhere Preise rechtfertigen und Mehrwert schaffen.

Nach Art: Biologisches Wachstum übertrifft konventionelles

Im Jahr 2025 entfiel auf das konventionelle Segment ein bedeutender Marktanteil von 71,02 %, unterstützt durch seine breite Verfügbarkeit, starke Markentreue und erschwingliche Preisgestaltung. Andererseits wird das biologische Segment voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,84 % wachsen, angetrieben durch die zunehmende Verbraucherpräferenz für saubere Etiketten und umweltfreundliche Produktionsmethoden. Der britische Markt für biologische Lebensmittel und Getränke verdeutlicht diesen Trend und erreichte im Jahr 2025 3,7 Milliarden GBP, wobei ein Umsatzanstieg von 7,3 % das dreizehnte aufeinanderfolgende Wachstumsjahr markierte [4]Quelle: Soil Association, "Bericht über den Bio-Markt 2025", soilassociation.org.

Der Preisunterschied zwischen biologischen und konventionellen Aufstrichen schrumpft, da biologische Lieferketten effizienter werden. Online-Verkäufe von biologischen Aufstrichen sind deutlich höher, wobei digitale Käufe doppelt so hoch sind wie die von konventionellen Aufstrichen. Große Einzelhändler machen biologische Produkte zugänglicher, indem sie die Regalfläche erhöhen und biologische Eigenmarkenoptionen einführen. Erfolgreiche Bio-Marken konzentrieren sich darauf, die spezifischen Vorteile der Bio-Zertifizierung in ihrem Marketing hervorzuheben, anstatt sich nur auf die Zertifizierung selbst zu verlassen, um Verbraucher anzuziehen.

Nach Verpackungstyp: Beutel fordern die Dominanz von Gläsern heraus

Im Jahr 2025 halten Gläser mit einem dominanten Marktanteil von 47,37 % aufgrund ihrer einfachen Entnahme, Wiederverschließbarkeit und klaren Sichtbarkeit in den Ladenregalen. Beutel und Portionsbeutel gewinnen aufgrund ihrer Tragbarkeit, Portionskontrolle und geringeren Umweltauswirkungen an Popularität, mit einer starken erwarteten CAGR von 6,94 % von 2026 bis 2031. Darüber hinaus treiben globale Vorschriften, die 2025 zur Reduzierung von Abfall und zur Förderung der Nachhaltigkeit eingeführt wurden, Veränderungen in der Verpackung von Lebensmittelaufstrichen voran.

Behälter bieten ein gutes Gleichgewicht zwischen Bequemlichkeit und Produktschutz, während Formate wie Becher, Dosen und Tetra-Packs spezifische regionale und Nischenmärkte mit einem kleineren, aber stabilen Anteil bedienen. Verpackungsinnovationen konzentrieren sich nun auf die Verwendung recycelbarer Materialien, leichte Designs und verbesserte Barrieren zur Verlängerung der Haltbarkeit ohne Konservierungsstoffe. Im Oktober 2024 führte Crofter's Organic, Nordamerikas größter Hersteller von biologischen Fruchtaufstrichen, recycelbare Quetschbeutel ein. Moderne Verpackungen enthalten auch QR-Codes, die Verbrauchern Informationen über Produktherkunft, Verwendung und Nachhaltigkeit geben und das Engagement verbessern.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Modelle

Im Jahr 2025 hielten Supermärkte und Hypermärkte 55,81 % des Marktanteils. Diese Dominanz ergibt sich aus ihrer breiten Verfügbarkeit, großen Produktvielfalt und Aktionen im Geschäft, die Impulskäufe fördern. Ihr Erfolg wird weiter durch ihre umfangreiche geografische Reichweite, eine Mischung aus Marken- und Eigenmarkenprodukten und strategische Regalplatzierungen unterstützt, die Kunden anziehen. Darüber hinaus sind diese Geschäfte für den Einkauf an einem Ort beliebt, insbesondere für regelmäßige Lebensmitteleinkäufe für den Haushalt.

Im Gegensatz dazu wird der Online-Einzelhandel voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 11,72 % für 2026–2031. Dieses Wachstum wird durch Verbraucher angetrieben, die Bequemlichkeit, einfache Produktvergleiche und Zugang zu einzigartigen Artikeln suchen, die in physischen Geschäften nicht häufig zu finden sind. Die zunehmende Nutzung von E-Grocery-Plattformen, zeitsparende Lieferoptionen nach Hause und die Möglichkeit, Preise, Zutaten und Nährwertdetails zu vergleichen, sind Schlüsselfaktoren hinter diesem Trend. Online-Plattformen bieten auch Premium-, Import- und Nischen-Lebensmittelaufstriche an, die in physischen Geschäften oft nicht verfügbar sind, was zu ihrem schnelleren Wachstum trotz eines kleineren aktuellen Marktanteils beiträgt.

Geografische Analyse

Europa hält im Jahr 2025 mit 34,01 % den größten regionalen Marktanteil, unterstützt durch etablierte Konsummuster und eine fortschrittliche Einzelhandelsinfrastruktur, die Produktentdeckung und Premiumisierung ermöglicht. Um die Aufmerksamkeit der Verbraucher zu gewinnen, werden neue hochwertige süße Aufstrichprodukte mit umweltfreundlicher Verpackung auf dem europäischen Markt eingeführt. Der Trend des Backens zu Hause hat ebenfalls zum Wachstum des Marktes für Lebensmittelaufstriche beigetragen, da Aufstriche bei verschiedenen Backarbeiten den ganzen Tag über verwendet werden. Süße Aufstriche stehen jedoch vor einer Herausforderung in Bezug auf Gesundheit und Wohlbefinden, da sie oft reich an Zucker sind, mit Ausnahme von Honig, der aufgrund seiner antibakteriellen Eigenschaften nach wie vor beliebt ist. Europäische regulatorische Anforderungen für Nährwertkennzeichnung und nachhaltige Verpackung beeinflussen weiterhin Produktformulierungs- und Verpackungsentscheidungen.

Asien-Pazifik führt das Marktwachstum mit einer prognostizierten CAGR von 9,01 % von 2026 bis 2031 an, beeinflusst durch Urbanisierung, gestiegene verfügbare Einkommen und die Übernahme westlicher Ernährungsgewohnheiten in wichtigen Märkten. China und Indien treiben dieses Wachstum voran, da ihre expandierenden Mittelschichten Aufstriche in ihre Frühstücksroutinen integrieren. Japans Markt bietet Chancen durch sein ausgeprägtes Vertriebssystem und seine hohe Abhängigkeit von Lebensmittelimporten. Die Expansion des E-Commerce ermöglicht es Marken, Verbraucher in kleineren Städten zu erreichen, ohne umfangreiche physische Einzelhandelsnetzwerke aufzubauen.

Nordamerika hält einen reifen Markt aufrecht, der auf Innovation ausgerichtet ist, wobei die Vereinigten Staaten Premium- und Spezialaufstriche betonen, die Bequemlichkeits- und Gesundheitsanforderungen erfüllen. Der Markt weist eine deutliche Aufteilung zwischen wertorientierten Eigenmarkenprodukten und Premium-Markenangeboten mit spezialisierten Zutaten oder funktionellen Eigenschaften auf. Südamerika sowie der Nahe Osten und Afrika zeigen Wachstumspotenzial durch zunehmende Urbanisierung und westlichen Ernährungseinfluss. Brasilien dominiert die südamerikanische Produktion bei Honig und fruchtbasierten Aufstrichen, während die Vereinigten Arabischen Emirate und Saudi-Arabien das Wachstum im Nahen Osten anführen, unterstützt durch Expatriate-Gemeinschaften und tourismusgetriebene internationale Lebensmittelnachfrage.

Wettbewerbslandschaft

Der Markt für Lebensmittelaufstriche weist eine moderate Konzentration auf, wobei multinationale Unternehmen mit regionalen Herstellern und neuen Marktteilnehmern konkurrieren. Unilever PLC, The Hershey Company, Ferrero International S.A., Hormel Foods LLC und The J.M. Smucker Company sind einige der wichtigsten Akteure auf dem globalen Markt. Das Wettbewerbsumfeld entwickelt sich weiter, da sich die Verbraucherpräferenzen hin zu gesünderen und vielfältigeren Produktoptionen verschieben. Große globale Unternehmen konzentrieren sich auf Portfoliooptimierung und Skaleneffekte, während spezialisierte Hersteller Flexibilität und authentische Markenbotschaften betonen, um Verbraucher anzuziehen, die nach alternativen Produkten suchen.

Der Markt bietet erhebliche Wachstumschancen bei innovativen Produkten, die Elemente von Aufstrichen, Dips, Toppings und funktionellen Lebensmitteln kombinieren. Neue Marktteilnehmer expandieren über Direktvertriebskanäle an Verbraucher und nutzen dabei das veränderte Einkaufsverhalten der Verbraucher und digitale Plattformen. Etablierte Unternehmen nutzen zunehmend Datenanalyse und KI, um Produktentwicklung und Marketingstrategien zu verbessern, sodass sie schnell auf Markttrends und Verbraucheranforderungen reagieren können.

Eigenmarkenprodukte gewinnen weiterhin Marktanteile im Segment der Lebensmittelaufstriche, da Einzelhändler Verbraucherdaten und effiziente Lieferketten nutzen, um wettbewerbsfähig bepreiste Alternativen zu Markenprodukten anzubieten. Diese Eigenmarkenangebote entsprechen oft der Qualität nationaler Marken oder übertreffen sie, während sie niedrigere Preispunkte beibehalten, was preisbewusste Verbraucher anspricht. Die Expansion von Eigenmarken hat den Wettbewerb verschärft und Markenhersteller gezwungen, sich durch Innovation, Qualität und Marketinginitiativen zu differenzieren.

Marktführer für Lebensmittelaufstriche

The J. M. Smucker Company

Unilever PLC

Ferrero International S.A.

The Hershey Company

Hormel Foods LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ferrero North America führte Nutella Peanut ein, ein neues Produkt, das seinen Kakao-Haselnuss-Aufstrich mit gerösteten Erdnüssen kombiniert. Diese innovative Mischung verbindet den reichen Kakao-Haselnuss-Geschmack des traditionellen Nutella-Aufstrichs mit dem unverwechselbaren Geschmack gerösteter Erdnüsse und bietet Verbrauchern ein neues Geschmackserlebnis.

- Mai 2025: Sweet Freedom führte einen nussfreien Schokoladen-Haselnuss-Aufstrich ein, um der wachsenden Verbrauchernachfrage nach allergenfreien Produkten gerecht zu werden. Der Aufstrich bietet eine sichere Alternative für Verbraucher mit Nussallergien und bewahrt dabei den authentischen Geschmack traditioneller Haselnussaufstriche. Das Produkt wird natürlich mit Apfel und Johannisbrot gesüßt, wodurch der Bedarf an künstlichen Süßungsmitteln entfällt und es mit der zunehmenden Präferenz für Produkte mit sauberen Etiketten übereinstimmt.

- Mai 2025: Pip & Nut führte einen neuen Schokoladen-Haselnuss-Aufstrich in sein Produktportfolio im Vereinigten Königreich ein. Der Aufstrich enthält 63 % Nüsse und bietet im Vergleich zu herkömmlichen Schokoladenaufstrichen einen höheren Proteingehalt und niedrigere Zuckerwerte. Dieses Produkt entspricht dem Fokus des Unternehmens auf natürliche, gesündere und nachhaltige Alternativen im Markt für Aufstriche und Snacks.

- Januar 2025: Country Delight führte Farm Honey ein, das einer Kernspinresonanz-Prüfung (NMR) in einem zertifizierten Labor in Deutschland unterzogen wurde. Die NMR-Prüfung bestätigt die Echtheit und Reinheit des Honigprodukts für indische Verbraucher.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Brotaufstriche als alle verzehrfertigen, halbfesten Zubereitungen, Honig, Fruchtkonserven, Schokoladenauflagen, Nuss- oder Saatenbutter sowie milchbasierte Käseaufstriche, die Verbraucher typischerweise auf Brot, Cracker oder ähnliche Träger streichen – für Geschmack, Bequemlichkeit oder Ernährung. Der Umfang orientiert sich daran, wie Einzelhändler das Regal „Aufstriche" kennzeichnen, und spiegelt die von FAO und UN Comtrade erfassten HS-Codes wider.

Ausschluss aus dem Geltungsbereich: Artikel, die hauptsächlich als Dips, Kochsaucen, Pulverzusätze oder Süßwarenbeschichtungen vermarktet werden, liegen außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Honig

- Schokoladenbasierte Aufstriche

- Fruchtbasierte Aufstriche

- Nuss- und samenbasierte Aufstriche

- Milch- und Käseaufstriche

- Andere Produkttypen

- Nach Art

- Konventionell

- Biologisch

- Nach Verpackungstyp

- Gläser

- Behälter

- Beutel/Portionsbeutel

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Gespräche und Online-Umfragen mit Beschaffungsleitern von Aufstrichherstellern, Einkäufern der Lebensmittelkategorie in Nordamerika, Europa und Asien sowie Exportmaklern durch, die mit Honig oder Nusspaste handeln. Diese direkten Einblicke validieren Verbrauchsquoten, Verpackungsveränderungen und durchschnittliche Verkaufspreise, die Sekundärdaten allein nicht erfassen können.

Desk Research

Wir stützen uns auf öffentliche Datensätze wie FAOStat-Ernteergebnisse, UN Comtrade-Handelsströme, USDA ERS-Honig-Tabellen und Codex-Additivgrenzen, um Angebot, Nachfrage und Vorschriften zu rahmen. Branchenverbände, beispielsweise der International Nut and Dried Fruit Council und die International Dairy Federation, veröffentlichen Versandbulletins, die unserem Team helfen, die Verfügbarkeit von Zutaten zu benchmarken. Unternehmens-10-Ks, Investorenpräsentationen und Nachrichtenportale wie FoodNavigator geben Aufschluss über Preisbewegungen und Produkteinführungen. Abonnementressourcen, darunter D&B Hoovers und Dow Jones Factiva, beschleunigen den Zugang zu Herstellerfinanzdaten. Die genannten Quellen veranschaulichen unsere Desk-Research-Arbeit, jedoch werden auch viele weitere geprüft.

Marktgröße & Prognose

Unser Modell beginnt mit einem Top-down-Neuaufbau. Die globale Produktion von Früchten, Nüssen, Milchfett, Kakao und Honig wird in streichfähige Volumina umgerechnet, die anschließend anhand von Einzelhandelsdurchdringungsprüfungen getestet werden. Gezielte Bottom-up-Zusammenfassungen führender Herstellerumsätze und stichprobenartige ASP × Volumendaten halten die Gesamtwerte realistisch. Zu den wichtigsten Variablen zählen der Pro-Kopf-Backwarenkonsum, der Eigenmarkenanteil im Supermarkt, der E-Commerce-Anteil an verpackten Lebensmitteln, Zuckerreduzierungsrichtlinien und das Wachstum des verfügbaren Einkommens. Eine multivariate Regression projiziert jeden Treiber bis 2030, wonach Experten das Basisszenario einem Stresstest unterziehen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen; Abweichungen veranlassen die Wiederöffnung von Datensätzen, und markierte Anomalien werden vor der Freigabe mit Experten besprochen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Rückrufe, Zölle oder politische Veränderungen die Aussichten wesentlich verändern.

Warum Mordors Basiszahlen für Brotaufstriche zuverlässig bleiben

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisbasen und Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich in Verbindung mit jährlichen Aktualisierungen sichert die Vergleichbarkeit, auch wenn sich der Einzelhandelsmix weiterentwickelt.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Verlage fassen herzhafte Dips unter Aufstriche, andere erfassen nur Marmeladen, und mehrere rechnen Währungen zu Kassakursen um, was längerfristige Trends verzerrt. Einige extrapolieren lineares Wachstum ohne Überprüfung der Zutatenkosten, was entfernte Prognosen aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 37,55 Mrd. (2025) | Mordor Intelligence | - |

| USD 80,68 Mrd. (2024) | Global Consultancy A | Umfasst Dips und herzhafte Saucen, begrenzte Primärvalidierung |

| USD 1,41 Mrd. (2024) | Regional Consultancy B | Zählt nur Marmeladen, enger Einzelhandelsausschnitt |

| USD 85 Mrd. (2021) | Trade Journal C | Älteres Basisjahr, Kassakurs-FX, lineare Trendprojektion |

Insgesamt zeigt der Vergleich, wie unser klar definierter Geltungsbereich, die variablenbasierte Modellierung und die häufige Aktualisierung eine ausgewogene, transparente Grundlage liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelaufstriche?

Die Marktgröße für Lebensmittelaufstriche wird im Jahr 2026 auf 37,55 Milliarden USD geschätzt und soll mit einer CAGR von 4,78 % wachsen, um bis 2031 47,42 Milliarden USD zu erreichen.

Wie schnell wächst das biologische Segment im Bereich der Lebensmittelaufstriche?

Biologische Aufstriche wachsen mit einer CAGR von 9,84 % und übertreffen damit konventionelle Produkte aufgrund der stärkeren Nachfrage nach sauberen Etiketten.

Warum gewinnen Beutel und Portionsbeutel für Aufstriche an Popularität?

Sie bieten Tragbarkeit, Portionskontrolle und einen geringeren ökologischen Fußabdruck und treiben eine CAGR von 6,94 % voran, die die traditionelle Dominanz von Gläsern herausfordert.

Welche Wettbewerbsfaktoren bestimmen den Erfolg in der Branche für Lebensmittelaufstriche?

Innovation bei zuckerreduzierten Rezepten, überzeugende Herkunftsgeschichten und Omnichannel-Präsenz sind entscheidend, während der Wettbewerb durch Eigenmarken den Preisdruck verstärkt.

Seite zuletzt aktualisiert am: