Marktgröße und Marktanteil für Lebensmittelverarbeitungsmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

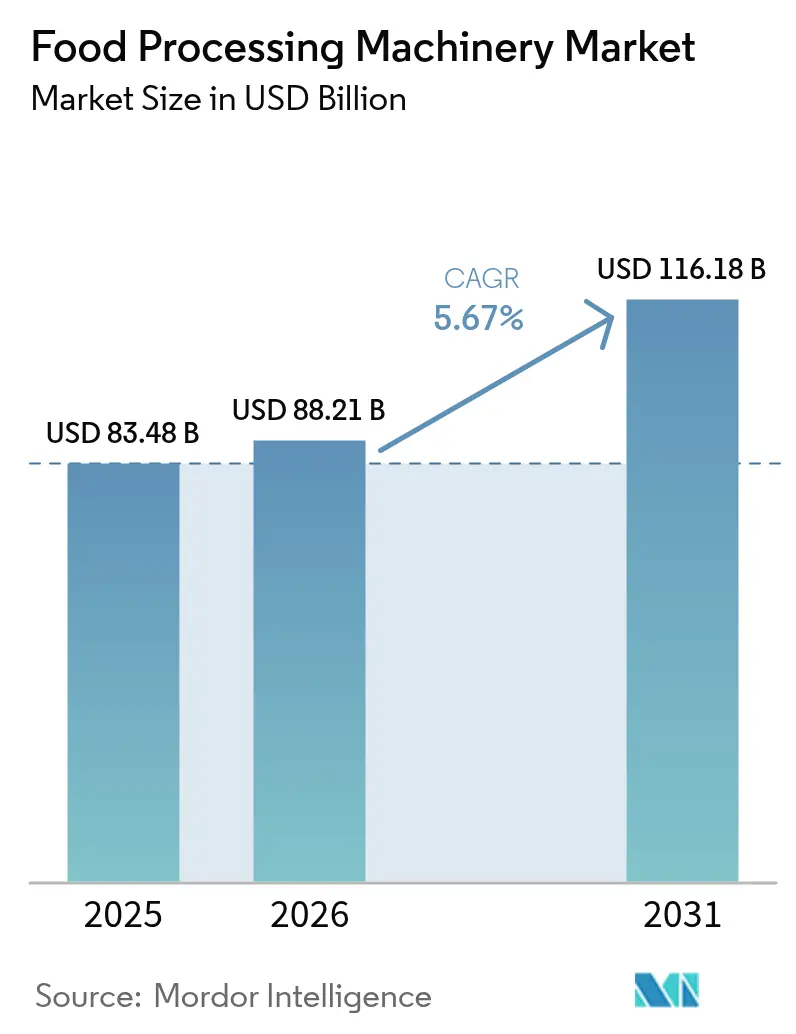

| Marktgröße (2026) | 88.21 Milliarden US-Dollar |

| Marktgröße (2031) | 116.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelverarbeitungsmaschinen von Mordor Intelligence

Die Marktgröße für Lebensmittelverarbeitungsmaschinen wird für 2026 auf 88,21 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 83,48 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 116,18 Milliarden USD zeigen, mit einer CAGR von 5,67 % über den Zeitraum 2026–2031. Die stetige Modernisierung der Produktionsstätten, strengere Hygienevorschriften und der steigende Konsum verpackter Lebensmittel stützen diesen Wachstumstrend. Verarbeitungsmaschinen behalten den größten Umsatzanteil, da Hersteller primäre Transformationsanlagen als den sichersten Weg zur Steigerung des Durchsatzes und zur Sicherung einer gleichbleibenden Produktqualität betrachten. Der industrielle Ausbau im asiatisch-pazifischen Raum, kombiniert mit der wachsenden Kaufkraft der aufstrebenden Mittelschicht, beschleunigt die regionale Nachfrage nach fortschrittlichen Systemen, die den sich weiterentwickelnden Lebensmittelsicherheitsanforderungen entsprechen. Automatisierung bleibt ein zentraler Faktor; halbautomatische Linien dominieren die aktuellen Installationen, dennoch verzeichnet intelligente und KI-gestützte Ausrüstung die schnellste Akzeptanz, da Unternehmen prädiktive Wartung, Ressourceneffizienz und Echtzeit-Qualitätsüberwachung anstreben[1]Agriculture and Agri-Food Canada, "Fertiggerichte – Vereinigte Staaten," agriculture.canada.ca. Die Wettbewerbsintensität bleibt moderat in einer fragmentierten Anbieterbasis, was Technologie-Disruptoren ermöglicht, Marktanteile mit spezialisierten, vernetzten Lösungen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

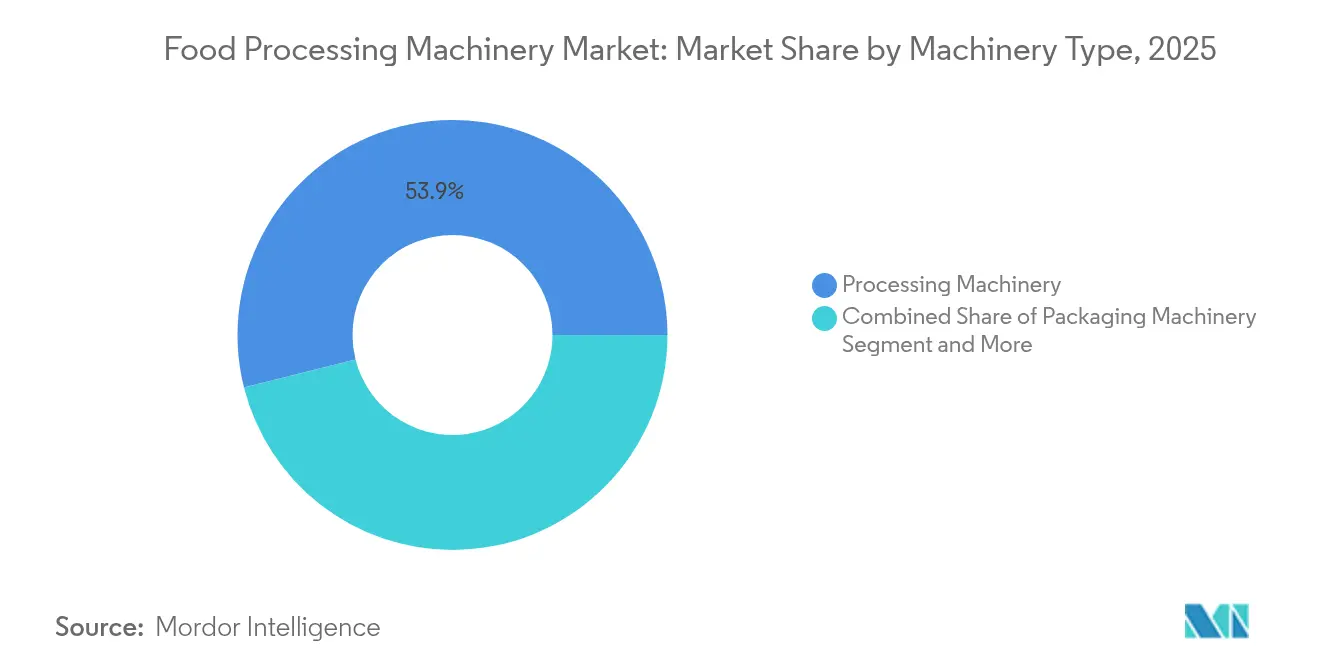

- Nach Maschinentyp führte Verarbeitungsausrüstung den Markt für Lebensmittelverarbeitungsmaschinen mit einem Marktanteil von 53,92 % im Jahr 2025 an und entwickelt sich bis 2031 mit einer CAGR von 5,04 % weiter.

- Nach Automatisierungsgrad sind intelligente und KI-gestützte Systeme das am schnellsten wachsende Segment mit einer CAGR von 7,24 % bis 2031, während halbautomatische Linien 46,73 % des Umsatzes im Jahr 2025 hielten.

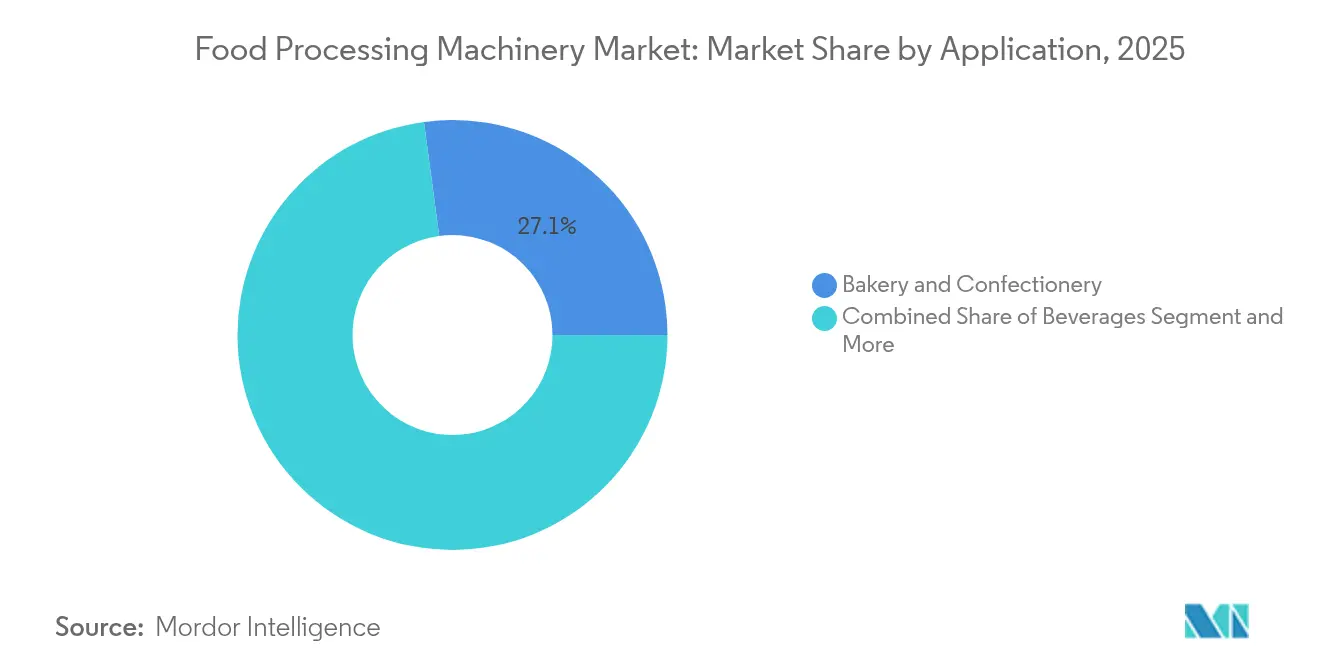

- Nach Anwendung entfielen auf Backwaren und Süßwaren 27,12 % des Umsatzes im Jahr 2025, während die Verarbeitung von Fleisch, Meeresfrüchten und Fleischalternativen voraussichtlich mit einer CAGR von 6,12 % bis 2031 wachsen wird.

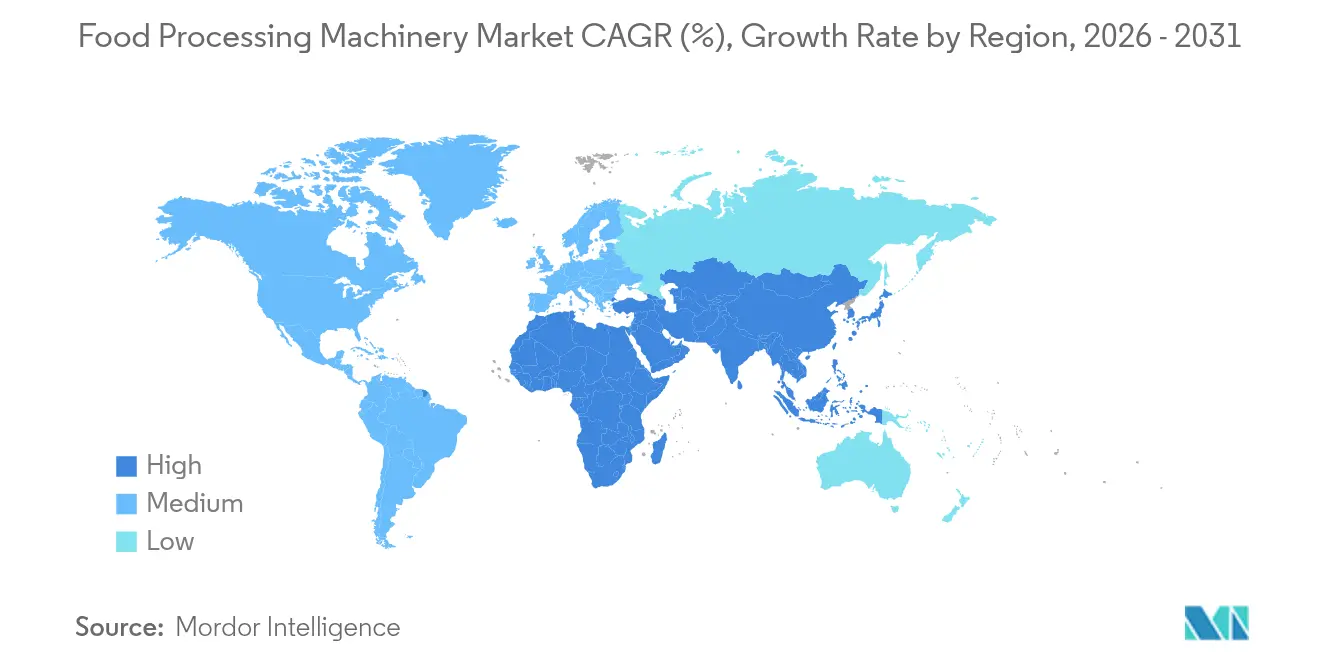

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 38,21 % am Umsatz 2025, und er soll im Prognosezeitraum mit einer CAGR von 5,33 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelverarbeitungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +1.2% | Global, mit stärkster Wirkung in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Automatisierung und IIoT-Integration in Produktionsstätten | +0.9% | Nordamerika und EU führend, APAC folgend | Langfristig (≥ 4 Jahre) |

| Strengere globale Lebensmittelsicherheits- und Hygienevorschriften | +0.8% | Global, mit unterschiedlichen Durchsetzungszeiträumen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Lebensmittelproduktionskapazität im gesamten asiatisch-pazifischen Raum | +0.7% | APAC als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Umstieg auf flexible Kleinserienfertigung für Direktvertrieb an Verbraucher (D2C) und Geisterküchen | +0.6% | Städtische Zentren in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Nearshoring-Anreize und Zollregelungen in den USA und der EU | +0.5% | Nordamerika und EU, mit Lieferantenauswirkungen in Mexiko und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Veränderungen des Verbraucherlebensstils hin zu convenienceorientierten Konsummustern treiben anhaltende Ausrüstungsinvestitionen in den Bereichen Verarbeitung und Verpackung an. Der US-amerikanische Markt für Fertiggerichte erreichte 63,3 Milliarden USD mit einem CAGR-Wachstum von 9,1 % und erzeugte damit vorgelagerte Nachfrage nach flexiblen Verarbeitungslinien, die in der Lage sind, verschiedene Produktrezepturen und Verpackungsformate zu handhaben. Dieser Trend kommt insbesondere Herstellern zugute, die modulare Systeme anbieten, die schnelle Produktwechsel ohne umfangreiche Umrüstung ermöglichen. Betreiber von Geisterküchen spezifizieren zunehmend kompakte, dunstabzugsfreie Gerätelösungen, die die Raumnutzung maximieren und gleichzeitig die Zubereitung von Speisen nach mehreren Konzepten ermöglichen, wie dies durch Alto-Shaams Vector H Series Multi-Cook Oven demonstriert wird, der die Sieben-Konzept-Operationen von Virtual Chef Hall unterstützt[2]Alto-Shaam, "Lösungen für Geisterküchen," alto-shaam.com. Die Konvergenz von lieferfokussierten Geschäftsmodellen mit fortschrittlicher Verarbeitungstechnologie schafft neue Marktsegmente für Ausrüstungslieferanten, die auf städtische Lohnfertigungsbetriebe abzielen.

Schnelle Automatisierung und IoT-Integration in Produktionsstätten

Produktionsintelligenzplattformen transformieren die Lebensmittelverarbeitung von reaktiver Wartung hin zu prädiktiven Betriebsmodellen, die die Anlagenauslastung und Produktqualität optimieren. Rockwell Automations FactoryTalk Analytics-Plattform ermöglicht die Echtzeitüberwachung von Verarbeitungsparametern und reduziert ungeplante Ausfallzeiten um bis zu 30 %, während die Gesamtanlageneffektivität verbessert wird. Dieser technologische Wandel betrifft insbesondere Hochvolumen-Verarbeitungsumgebungen, in denen marginale Effizienzgewinne zu erheblichen Kosteneinsparungen führen. Intelligente Verarbeitungsanlagen integrieren zunehmend Edge-Computing-Fähigkeiten, die eine lokale Entscheidungsfindung ohne Abhängigkeit von Cloud-Konnektivität ermöglichen und Latenzbedenken bei zeitkritischen Operationen ansprechen. Die Integration von künstlicher Intelligenz in Lebensmittelverarbeitungsmaschinen, beispielhaft veranschaulicht durch Chef Robotics' KI-gestützte Dosiersysteme, die eine Verbesserung der Konsistenz und Ausbeute von mehr als 30 % erzielen, demonstriert, wie Algorithmen des maschinellen Lernens die Portionskontrolle optimieren und Lebensmittelabfälle reduzieren[3]Chef Robotics, "KI-gestütztes System," chefrobotics.ai.

Strengere globale Lebensmittelsicherheits- und Hygienevorschriften

Regulatorische Rahmenbedingungen schreiben zunehmend Gerätekonstruktionsstandards vor, die der Kontaminationsprävention und der Rückverfolgbarkeit während der gesamten Verarbeitungsvorgänge Vorrang einräumen. Die FSMA-Präventivkontrollregel (Food Safety Modernization Act) der FDA verpflichtet Lebensmittelbetriebe zur Implementierung von Gefahrenanalysen und risikobasierten Präventivkontrollen, was die Nachfrage nach Ausrüstung mit integrierten Überwachungs- und Dokumentationsfunktionen antreibt. Die FSIS-Richtlinie 5000.6 schreibt verbesserte Standardarbeitsanweisungen für die Sanierung vor und zwingt Fleisch- und Geflügelproduzenten, in Ausrüstung zu investieren, die für effiziente Reinigungs- und Desinfektionszyklen ausgelegt ist. Gerätehersteller reagieren darauf, indem sie Funktionen wie automatisierte Reinigung-an-Ort (CIP)-Systeme und hygienische Konstruktionsprinzipien integrieren, die potenzielle Kontaminationspunkte eliminieren. Die Konvergenz von regulatorischer Compliance mit betrieblicher Effizienz schafft Marktchancen für Anbieter, die integrierte Lösungen anbieten, die gleichzeitig Sicherheitsanforderungen und Produktivitätsziele erfüllen.

Ausbau der Lebensmittelproduktionskapazität im asiatisch-pazifischen Raum

Infrastrukturinvestitionen in den Märkten des asiatisch-pazifischen Raums schaffen eine erhebliche Nachfrage nach Verarbeitungsausrüstung, da multinationale Lebensmittelunternehmen regionale Produktionskapazitäten aufbauen. Cargills Erweiterung seiner Anlage in Gresik, Indonesien, mit neuen Kakao-Produktionslinien ist ein Beispiel für die strategischen Kapazitätserweiterungen, die in ganz Südostasien stattfinden. Die Errichtung des 43.014 Quadratmeter großen Asien-Pazifik-Hauptquartiers von FPS Food Process Solutions in China demonstriert das Engagement des Unternehmens zur Unterstützung des regionalen Produktionswachstums. Diese geografische Expansion fällt mit einem steigenden Inlandskonsum und exportorientierten Produktionsstrategien zusammen, die fortschrittliche Verarbeitungskapazitäten erfordern. Anforderungen an lokale Inhalte und Importsubstitutionspolitiken in wichtigen APAC-Märkten begünstigen Ausrüstungslieferanten mit regionalen Fertigungs- und Servicekapazitäten, was einen Wettbewerbsvorteil für Unternehmen schafft, die in eine lokale Präsenz investieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für fortschrittliche Hygienemaschinen | -1.1% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Energie- und Facharbeitskräftekosten | -0.8% | Primär in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Halbleiter- und Sensorknappheit, die Lieferungen verzögert | -0.6% | Globale Lieferkettenauswirkung | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Verarbeitungsanlagen | -0.4% | Entwickelte Märkte mit hoher Vernetzungsadoption | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für fortschrittliche Hygienemaschinen

Investitionsbarrieren für anspruchsvolle Verarbeitungsausrüstung schaffen eine Marktsegmentierung zwischen Großproduzenten und kleineren Betreibern, die kostengünstige Automatisierungslösungen suchen. Fortschrittliche hygienische Konstruktionsanforderungen, einschließlich der Konstruktion aus 316L-Edelstahl und speziellen Oberflächenveredelungen, erhöhen die Gerätekosten im Vergleich zu Standard-Industriemaschinen erheblich. GEAs Einführung von Einstiegs-Tiefziehmaschinen richtet sich speziell an kleine und mittelständische Unternehmen, die fortschrittliche Verpackungsmöglichkeiten ohne das Kapitalengagement von High-End-Systemen suchen. Betriebskosten verstärken die anfänglichen Investitionsherausforderungen, da spezialisierte Reinigungschemikalien, Validierungsverfahren und Wartungsprotokolle laufende finanzielle Verpflichtungen erfordern. Diese Kostenstruktur wirkt sich besonders auf Hersteller in Schwellenmärkten aus, die die Vorteile der Automatisierung gegen Kapitalengpässe abwägen müssen, was Chancen für Ausrüstungslieferanten schafft, die flexible Finanzierungs- und Leasingmodelle anbieten.

Steigende Energie- und Facharbeitskräftekosten

Steigende Betriebskosten zwingen Hersteller dazu, Ausrüstungsinvestitionen zu priorisieren, die messbare Erträge durch Energieeffizienz und Arbeitskräftereduzierung liefern. Australische Lebensmittelhersteller sehen sich mit Strompreiserhöhungen von 22–50 % konfrontiert und sind gezwungen, in energieeffiziente Verarbeitungstechnologien zu investieren, die die Produktionskosten pro Einheit senken. Fachkräftemangel in entwickelten Märkten erzeugt zusätzlichen Druck für automatisierte Systeme, die die Abhängigkeit von Facharbeitskräften reduzieren und dabei die betriebliche Konsistenz aufrechterhalten. Gerätehersteller reagieren darauf, indem sie Energiemanagementfunktionen und vereinfachte Bedienoberflächen integrieren, die weniger erfahrenen Bedienern ermöglichen, komplexe Verarbeitungsaufgaben zu bewältigen. Die Konvergenz von Energie- und Arbeitskostendruck beschleunigt die Einführung intelligenter Ausrüstung, die den Ressourceneinsatz durch prädiktive Algorithmen und automatische Parameteranpassung optimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Dominanz der Verarbeitung treibt Innovation an

Verarbeitungsausrüstung erzielte 53,92 % des Umsatzes 2025 im Markt für Lebensmittelverarbeitungsmaschinen, was den Fokus der Hersteller auf die Kernwertschöpfung widerspiegelt. Thermische, nicht-thermische und Extrustionstechnologien bilden das Rückgrat der Kapazitätserweiterungen und verzeichneten eine CAGR-Prognose von 5,04 %. Bühlers SmartLine-Markteinführung, einschließlich des in Indien gefertigten DirectBake Smart-Ofens, passt hochwertige Verbrennungs- und Rezeptursteuerungen an lokale Preispunkte an. Verpackungsmaschinen rangieren beim Umsatz an zweiter Stelle, werden jedoch zunehmend durch einheitliche Steuerungen, die Füllraten, Versiegelungstemperaturen und Etikettenzuführungen synchronisieren, mit vorgelagerten Prozessen integriert. Versorgungseinrichtungen wie CIP-Stationen, Abfallhandhabungseinheiten und HLK-Systeme sind in übergreifende anlagenweite Dashboards eingebunden, die den Wasser-, Energie- und Chemikalienverbrauch analysieren. Diese Verknüpfung veranschaulicht, wie sich der Markt für Lebensmittelverarbeitungsmaschinen von der maschinenspezifischen Leistung zur ganzheitlichen Linienoptimierung entwickelt.

Die Nachfrage nach flexiblen thermischen Kleinseriensystemen wächst parallel zu D2C-Marken und Geisterküchen, die schnelle Umrüstungen priorisieren. Am anderen Ende der Skala bestellen Großanlagen Hochdurchsatz-Eindampfer, UHT-Anlagen und aseptische Füller für Exportkanäle. Anbieter, die Wärmetauscher, Pumpen und Ventilverteiler modularisieren, ermöglichen es Verarbeitern, Investitionen über mehrere Budgetzyklen zu verteilen, und halten die Einführung auch dann auf Kurs, wenn die Cashflows schwanken. Da cybersichere speicherprogrammierbare Steuerungen (SPS) und industrielles Ethernet zum Standard werden, wird die Interoperabilität von Ausrüstungen zu einer Wettbewerbsanforderung und nicht mehr zu einem Luxus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Intelligente Systeme gestalten den Betrieb neu

Halbautomatische Linien hielten 46,73 % des globalen Umsatzes 2025, was die installierte Basis in mittelgroßen Bäckereien, Brauereien und Fleischbetrieben widerspiegelt, die für Inspektion und Anpassung noch auf Bediener angewiesen sind. Dennoch wird für intelligente und KI-gestützte Ausrüstung ein jährliches Wachstum von 7,24 % prognostiziert, was jedes andere Automatisierungssegment übertrifft. Chef Robotics' KI-Portionierungsplattform, die die Ausbeute um mehr als 30 % steigerte, signalisiert den Leistungssprung, der erzielbar ist, wenn Algorithmen des maschinellen Lernens die Dosierhubhöhe und -geschwindigkeit steuern.

Manuelle Arbeitsstationen bestehen in der handwerklichen Schokoladen-, Käse- und Mikrobrauerei weiter, wo taktile Qualitätsmerkmale nicht automatisiert werden können. Vollautomatische Systeme dominieren Hochvolumen-Snack-, Getränke- und Molkereianlagen dank synchronisierter Förderer, Pick-and-Place-Robotik und Inline-Qualitätskontrollsensoren. Nachrüstfähige Sensoren, Vision-Kameras und Cloud-Gateways ermöglichen es älteren halbautomatischen Einheiten, Daten an zentrale Dashboards zu übertragen, ohne vollständig ersetzt zu werden. Dieser Weg senkt die Kapitalinvestitionsbarrieren und stützt den Markt für Lebensmittelverarbeitungsmaschinen durch die Verlängerung von Produktlebenszyklen. Da prädiktive Algorithmen Verschleißmuster frühzeitig erkennen, verkürzen sich Wartungsfenster und die Gesamtanlageneffektivität steigt.

Nach Anwendung: Proteinverarbeitung beschleunigt das Wachstum

Backwaren- und Süßwarenanwendungen führten den Umsatz 2025 mit einem Anteil von 27,12 % an, was die Reife von Brot-, Keks- und Schokoladenlinien weltweit unterstreicht. Hochleistungs-Tunnelöfen, kontinuierliche Temperiermaschinen und Rotationsformer halten dieses Segment attraktiv, da standardisierte Rezepturen der Automatisierung zugänglich sind. Bühlers Mondomix-Chargenkochkessel veranschaulicht die fortschrittliche thermische Steuerung, die heute in Süßwarenöfen üblich ist. Unterdessen wird für die Verarbeitung von Fleisch, Meeresfrüchten und Fleischalternativen eine CAGR von 6,12 % prognostiziert, da Verbraucher ihre Proteinaufnahme diversifizieren. Spezialisierte Ausrüstung wie Niederdruck-Formwerkzeuge für pflanzenbasierte Burger, Hochdruckpasteurisierungsanlagen für Aufschnitt und intelligente Portionsschneider für Fischloins verankert diesen Aufschwung.

Milch- und Milchalternativlinien profitieren von gemeinsam genutzten Technologien wie Membranfiltration und enzymatischer Texturierung, während Getränkeverarbeiter aseptisches Kaltfüllen und Karbonisierungspräzision betonen. Fertiggerichtanlagen setzen Mehrzonen-Kochkessel und Schnellkühl-Spiralgefrieranlagen ein, um Liefertermine für den Gastronomiebereich einzuhalten. Das wachsende Produktsortiment schafft Chancen für Multifunktions-Koch-Kühl-, Misch- und Verpackungszentren, die mit geringen Anpassungen zwischen Proteinen, Soßen und pflanzenbasierten Analoga wechseln können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 wird der asiatisch-pazifische Raum voraussichtlich 38,21 % zum globalen Umsatz beitragen und soll mit einer CAGR von 5,33 % wachsen. Dies unterstreicht die zentrale Rolle der Region bei der globalen Kapazitätserweiterung. Faktoren wie steigende Lebensmittelexporte, städtischer Konsum und staatliche Anreize zur Modernisierung der inländischen Verarbeitung stärken das Wachstum der Region. Multinationale Konzerne, darunter Cargill in Indonesien und Lonza in Indien, weiten ihre lokalisierte Produktion aus, um sowohl inländische Märkte als auch nahe gelegene Exportkorridore zu bedienen. Beschaffungsteams in der Region bevorzugen zunehmend Maschinenlieferanten, die kürzere Lieferzeiten, lokale Ersatzteile und schnellen Kundendienst bieten. Dieser Trend treibt die Nachfrage nach modularen Systemen, automatisierten Inspektionstechnologien und kontinuierlichen Verarbeitungslinien an, die alle auf die einzigartigen Ernte- und Viehprofile der Region zugeschnitten sind.

Nordamerika konzentriert sich auf die Optimierung seiner bestehenden Infrastruktur anstatt auf Grüne-Wiese-Erweiterungen. Verarbeiter leiten Investitionen in digitale Nachrüstungen, prädiktive Wartungssysteme und energieeffiziente Upgrades. Steigende Zölle auf Stahl und Aluminium, die zu einem Anstieg der Ausrüstungsfertigungskosten um 25 % führen, bewegen Käufer dazu, sich an regionale Erstausrüster (OEM) oder globale Unternehmen mit in den USA ansässigen Montageeinheiten zu wenden. Der Markt verzeichnet eine robuste Einführung von Robotik für Aufgaben wie Portionierung, Verpackung und Hygiene. Dieser Wandel wird hauptsächlich durch Arbeitskräftemangel, strenge Hygienestandards und die Herausforderung des Umgangs mit Produktionsvariabilität über diverse Produkt-SKUs angetrieben.

In Südamerika, dem Nahen Osten und Afrika gibt es einen konzentrierten Vorstoß zum Aufbau grundlegender Lebensmittelverarbeitungsinfrastruktur. Diese Initiative zielt darauf ab, die Ernährungssicherheit zu stärken, Nachernteverluste zu reduzieren und ländliche agro-industrielle Wertschöpfungsketten zu beleben. Innovationen wie mobile Obstverarbeitungseinheiten, containerisierte Molkereianlagen, solarbetriebene Dehydratoren und Niederdruckgeflügelbrühmaschinen werden eingesetzt. Diese Technologien sind besonders vorteilhaft in Gebieten mit eingeschränktem Kühlkettenausbau und unzuverlässiger Netzstromversorgung. Während staatlich geförderte Modernisierungszuschüsse und öffentlich-private Partnerschaften kleinen und mittelgroßen Verarbeitern bei der Modernisierung ihrer Ausrüstung helfen, verursachen Herausforderungen wie Devisenkursvolatilität und eine Abhängigkeit von Importen Verzögerungen bei Maschinenbestellungen. Dennoch bleibt das übergeordnete Ziel in diesen Regionen klar: kritische Kapazitätslücken zu schließen, die lokale Wertschöpfung zu verbessern und das Angebot an die wachsende Inlandsnachfrage anzupassen.

Wettbewerbslandschaft

Der Markt für Lebensmittelverarbeitungsmaschinen weist mit einem Konzentrationsgrad von 3 von 10 eine hohe Anbieterfragmentierung auf, da viele Akteure einstellige Marktanteile halten. Führende multinationale Unternehmen wie Bühler AG, GEA Group und Tetra Laval nutzen ihre globale Reichweite, umfangreiche Portfolios und Lebenszyklusdienstleistungen, um Tier-1-Verarbeiter zu dominieren. Mittelständische Wettbewerber konsolidieren sich, beispielhaft veranschaulicht durch die JBT-Marel-Fusion im Januar 2025, die eine auf Proteinkapazitäten ausgerichtete Einheit mit einem Wert von 3 Milliarden USD schuf.

Digitale Differenzierung ist zu einem kritischen Wettbewerbsfaktor geworden, wobei Anbieter Dashboards für prädiktive Wartung, OEE-Benchmarking und sichere Fernunterstützung anbieten, um Ausfallzeiten und Servicekosten zu reduzieren. Darüber hinaus hat die Einführung cybersicherer Designs, die mit den IEC-62443-Normen übereinstimmen, nach hochkarätigen Ransomware-Vorfällen an Zugkraft gewonnen.

Energieeffiziente Plattformen werden zunehmend als Premium-Angebote positioniert. So beansprucht beispielsweise Tetra Paks Proteinmischerlinie 2025 durch Wärmerückgewinnungsschlangen eine Energieeinsparung von 25 % und adressiert steigende Versorgungstarife. Nischenanbieter integrieren unterdessen Robotik, KI-Vision und 3D-Druck für Wechselteile, um Kleinserien-Hochwertsegmente wie pflanzenbasierten Käse und funktionale Getränke zu bedienen. Diese Fortschritte unterstreichen den Fokus der Branche auf Innovation zur Erfüllung sich wandelnder Verbrauchernachfragen und betrieblicher Herausforderungen.

Marktführer für Lebensmittelverarbeitungsmaschinen

Bühler AG

Tetra Laval

GEA Group AG

John Bean Technologies

Krones AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Rolinson Group hat ihre offizielle Markteinführung mit dem Slogan „Lebensmittelverarbeitung von Anfang bis Ende” bekannt gegeben. Unter der Leitung von Graeme Rolinson strebt das Unternehmen an, erstklassige industrielle Lebensmittelverarbeitungsausrüstung für Lebensmittelbetriebe im Vereinigten Königreich bereitzustellen.

- Juni 2024: Tummers Food Processing Solutions und Kiron Food Processing Technologies haben ein neues Gemeinschaftsunternehmen, Tummers Kiron India Pvt. Ltd., mit Sitz in Mumbai, Indien, gegründet. Das Gemeinschaftsunternehmen wurde auf der Inter Food Tech in Neu-Delhi bekannt gegeben und wird zunächst als Vertriebsbüro und Lager fungieren, um den indischen Markt mit Ausrüstung und Ersatzteilen zu versorgen.

- März 2024: GEA hat auf der Fachmesse Anuga FoodTec, die vom 19. bis 22. März 2024 in Köln stattfand, eine Echtzeit-Überwachungslösung für Lebensmittelverarbeitungstechnologie eingeführt. Die Lösung wurde entwickelt, um alle Lebensmittelverarbeitungs- und Verpackungsanlagen dabei zu unterstützen, wichtige Produktionsziele zu erreichen, darunter die Maximierung der Maschinenverfügbarkeit, die Minimierung von Ausfallzeiten, die Vermeidung ungeplanter Abschaltungen und ein effizientes Ressourcenmanagement.

Umfang des globalen Berichts zum Markt für Lebensmittelverarbeitungsmaschinen

Der Markt für Lebensmittelverarbeitungsmaschinen ist ein großer und komplexer Markt, der alle Maschinen und Ausrüstungen umfasst, die in der kommerziellen Lebensmittelproduktion und -verpackung eingesetzt werden. Der globale Markt für Lebensmittelverarbeitungsmaschinen ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der untersuchte Markt in Verarbeitungsmaschinen und -ausrüstungen, Verpackungsmaschinen und -ausrüstungen sowie Versorgungseinrichtungen unterteilt. Nach Anwendung ist der untersuchte Markt in Milch und Milchalternativen, Fleisch/Meeresfrüchte und Fleisch-/Meeresfrüchtealternativen, Backwaren und Süßwaren, Getränke, Obst, Gemüse und Nüsse sowie sonstige Anwendungen unterteilt. Der Bericht bietet auch eine Analyse der aufstrebenden und etablierten geografischen Regionen und deckt dabei Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab.

Der Bericht bietet Marktgröße und Prognosen in Wertangaben in USD für die oben genannten Segmente.

| Verarbeitungsmaschinen | Primärverarbeitung |

| Thermische Verarbeitung | |

| Nicht-thermische Verarbeitung | |

| Extrusions- und Formsysteme | |

| Verpackungsmaschinen | Primärverpackung |

| Sekundärverpackung | |

| Endlinienverpackung | |

| Vakuum-/MAP-/Aseptiksysteme | |

| Versorgungseinrichtungen und Hilfssysteme |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Intelligent und KI-gestützt |

| Backwaren und Süßwaren |

| Fleisch/Meeresfrüchte und Fleischalternativen |

| Milch und Milchalternativen |

| Getränke |

| Obst, Gemüse und Nüsse |

| Fertiggerichte und Mahlzeitenpakete |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Maschinentyp | Verarbeitungsmaschinen | Primärverarbeitung |

| Thermische Verarbeitung | ||

| Nicht-thermische Verarbeitung | ||

| Extrusions- und Formsysteme | ||

| Verpackungsmaschinen | Primärverpackung | |

| Sekundärverpackung | ||

| Endlinienverpackung | ||

| Vakuum-/MAP-/Aseptiksysteme | ||

| Versorgungseinrichtungen und Hilfssysteme | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Intelligent und KI-gestützt | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Fleisch/Meeresfrüchte und Fleischalternativen | ||

| Milch und Milchalternativen | ||

| Getränke | ||

| Obst, Gemüse und Nüsse | ||

| Fertiggerichte und Mahlzeitenpakete | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelverarbeitungsmaschinen?

Die Marktgröße für Lebensmittelverarbeitungsmaschinen wird voraussichtlich im Jahr 2026 88,21 Milliarden USD erreichen und mit einer CAGR von 5,67 % bis 2031 auf 116,18 Milliarden USD wachsen.

Was ist die größte Anwendung für den Markt für Lebensmittelverarbeitungsmaschinen?

Backwaren und Süßwaren sind das größte Anwendungssegment für den Markt für Lebensmittelverarbeitungsmaschinen mit einem Marktanteil von 27,12 % im Jahr 2025.

Wer sind die wichtigsten Akteure im Markt für Lebensmittelverarbeitungsmaschinen?

Bühler AG, Tetra Laval, GEA Group AG, John Bean Technologies und Krones AG sind die führenden Unternehmen im Markt für Lebensmittelverarbeitungsmaschinen.

Welche ist die am schnellsten wachsende Region im Markt für Lebensmittelverarbeitungsmaschinen?

Der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR von 5,33 % über den Prognosezeitraum (2026–2031) wachsen.

Seite zuletzt aktualisiert am: