Marktgröße und Marktanteil der Lebensmittelsicherheitsprüfung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

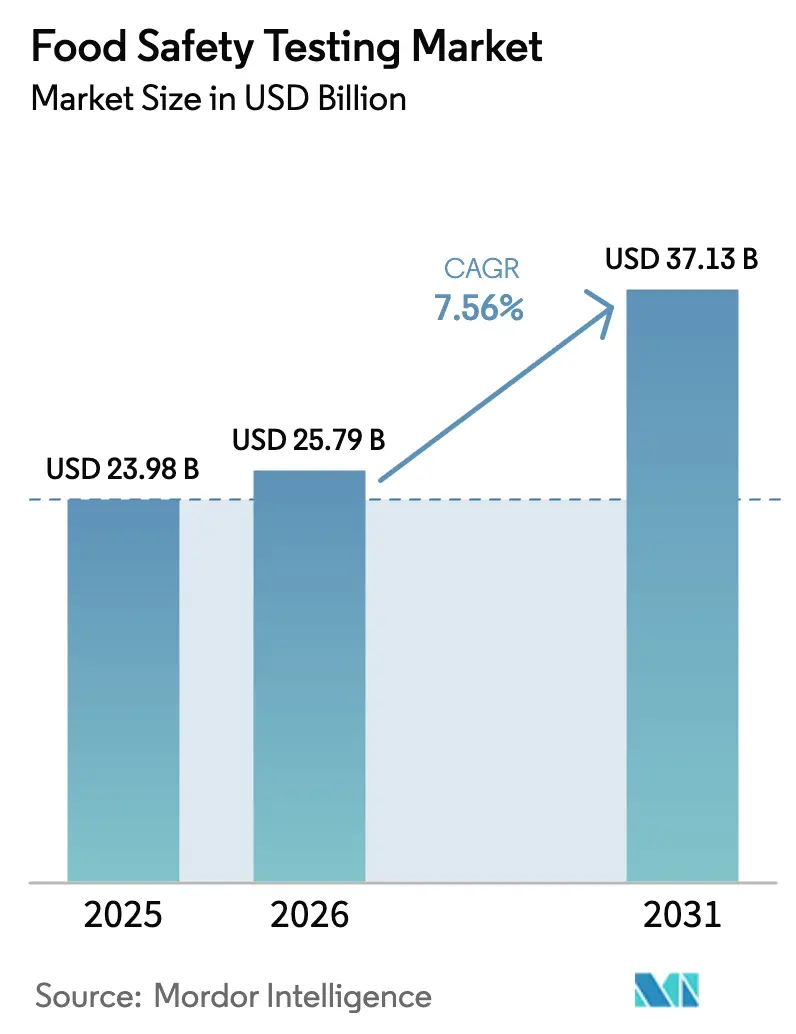

| Marktgröße (2026) | 25.79 Milliarden US-Dollar |

| Marktgröße (2031) | 37.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelsicherheitsprüfung von Mordor Intelligence

Die Marktgröße der Lebensmittelsicherheitsprüfung betrug 2025 23,98 Milliarden USD, wird 2026 auf 25,79 Milliarden USD geschätzt und soll bis 2031 37,13 Milliarden USD erreichen, mit einem CAGR von 7,56 %. Da Regulierungsbehörden weltweit digitale Rückverfolgbarkeit in Echtzeit, molekulare Diagnostik am selben Tag und transparente Datenweitergabe fordern, verlagert sich der Fokus von episodischer Compliance hin zur prädiktiven Risikominderung. Bis 2026 schreibt der Blueprint „New Era of Smarter Food Safety” der U.S. FDA interoperable elektronische Aufzeichnungen für Hochrisikolebensmittel vor. Gleichzeitig verschärft Europas Überarbeitung der Verordnung (EG) Nr. 178/2002 aus dem Jahr 2025 die Einzelhändlerhaftung, was zu häufigeren Schnelltests vor Ort führt. Laboratorien investieren nun in fortschrittliche Technologien, darunter Gesamtgenomsequenzierung, cloudbasierte LIMS und Multi-Rückstands-LC-MS/MS-Workflows, die es ihnen ermöglichen, Pestizide, Mykotoxine und PFAS in einem einzigen Durchlauf nachzuweisen. Gleichzeitig stärken Länder wie China, Indien und Japan die fortschrittlichen Testkapazitäten im Asien-Pazifik-Raum durch Investitionen in PCR-ausgestattete Inspektionsstationen und Blockchain-Pilotprojekte.

Wichtigste Erkenntnisse des Berichts

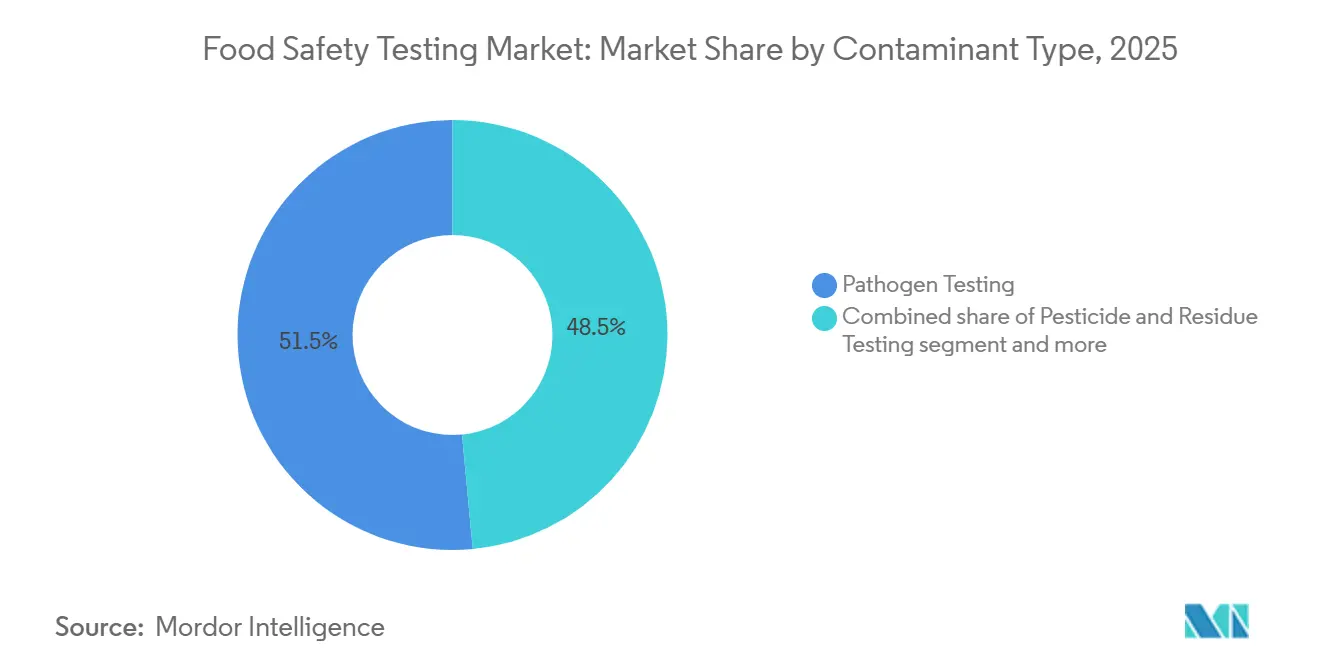

- Nach Schadstofftyp führte die Pathogenprüfung mit einem Marktanteil von 51,50 % bei der Lebensmittelsicherheitsprüfung im Jahr 2025; das GVO-Screening wird bis 2031 voraussichtlich mit einem CAGR von 8,35 % wachsen.

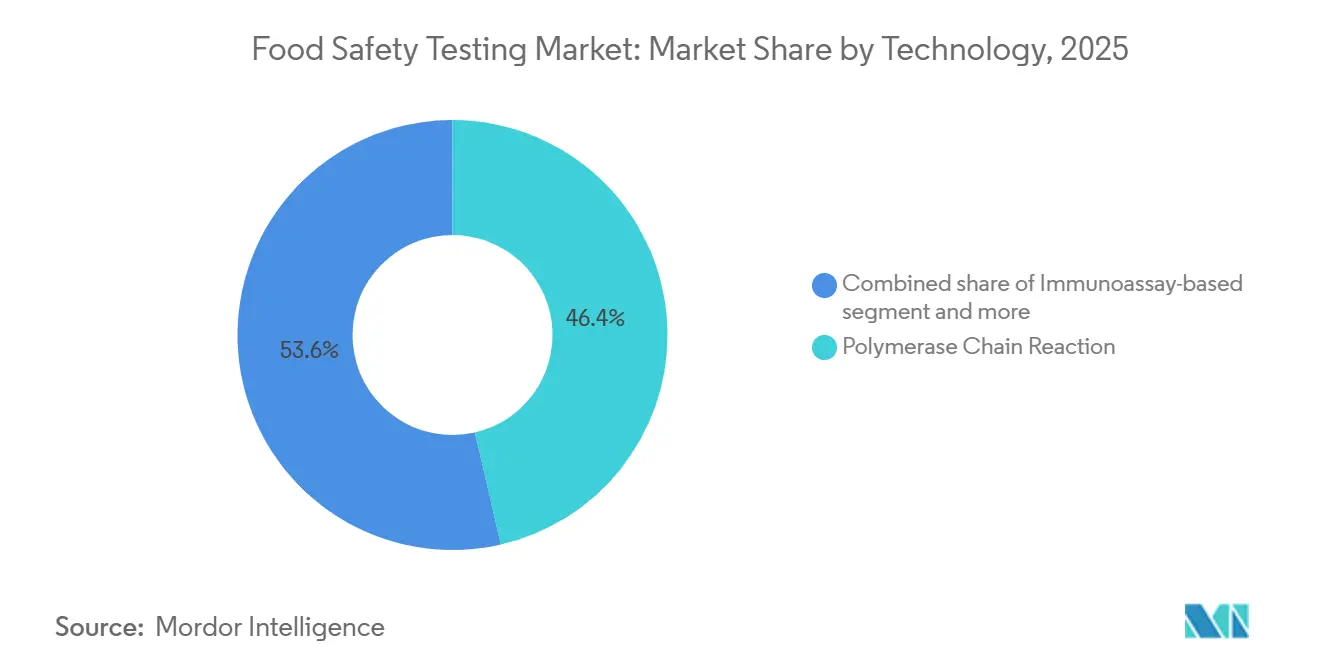

- Nach Technologie erfassten PCR-Plattformen 46,40 % des Umsatzes im Jahr 2025, während Chromatographie und Spektrometrie mit einem CAGR von 8,53 % bis 2031 voranschreiten.

- Nach Anwendung dominierte das Lebensmittelsegment mit 83,66 % des Umsatzes im Jahr 2025; Heimtierfutter und Tierfutter expandieren bis 2031 mit einem CAGR von 8,13 %.

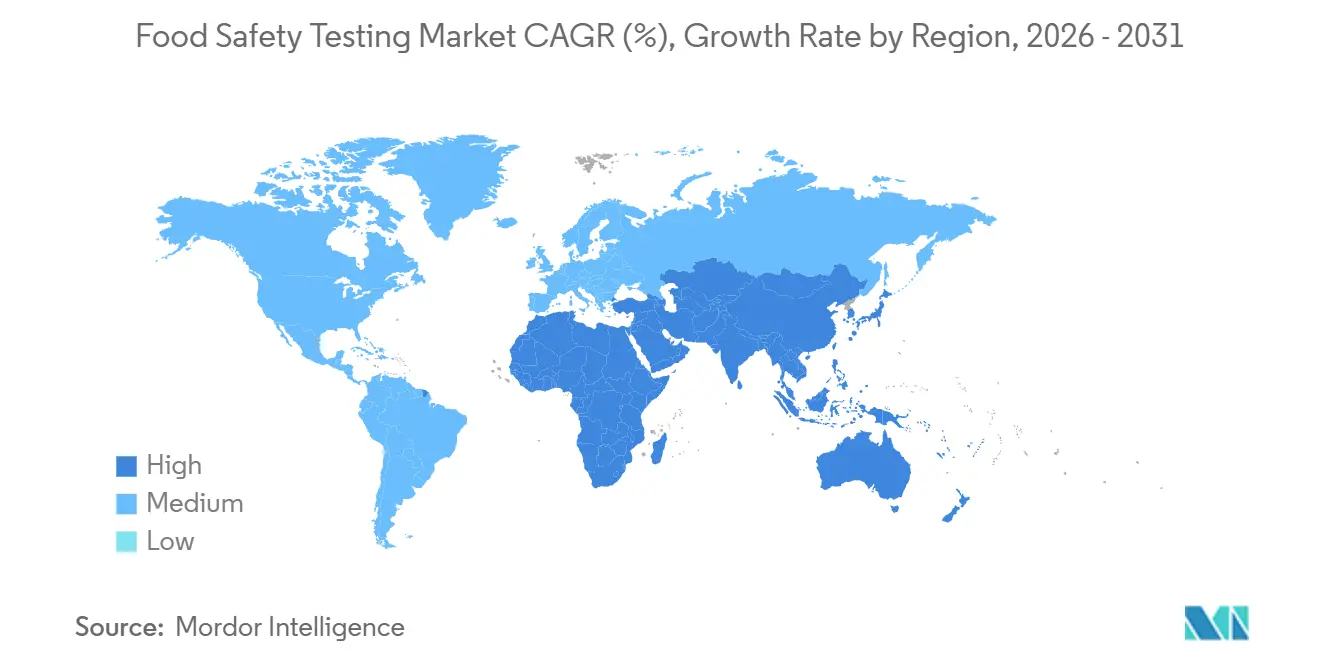

- Nach Geografie entfiel auf Nordamerika ein Anteil von 33,91 % am Umsatz 2025, während für die Asien-Pazifik-Region von 2026 bis 2031 ein CAGR von 8,45 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelsicherheitsprüfung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Lebensmittelsicherheitsvorschriften und deren Durchsetzung | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von lebensmittelbedingten Erkrankungen und kostspielige Rückrufe | +1.5% | Nordamerika, Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Wachsender grenzüberschreitender Lebensmittelhandel und komplexe Lieferketten | +1.2% | Global, stark in Asien-Pazifik und Naher Osten | Langfristig (≥4 Jahre) |

| Einführung von Gesamtgenomsequenzierung und prädiktiver Analytik | +1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Haftungsklauseln für Einzelhändler treiben die Einführung von Schnelltests vor Ort voran | +1.0% | Europa, Nordamerika | Kurzfristig (≤2 Jahre) |

| Kältekettenresistente Pathogenvarianten erfordern hochempfindliche Tests | +0.9% | Tropische und subtropische Regionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Lebensmittelsicherheitsvorschriften und deren Durchsetzung

Globale Regulierungsrahmen werden zunehmend strenger und treiben die Nachfrage nach fortschrittlichen und häufigen Lebensmitteltestlösungen im Markt für Lebensmittelsicherheitsprüfung an. Das Human Foods Program (HFP) der FDA, das im Oktober 2024 gestartet wurde, hat strategische Prioritäten für das Haushaltsjahr 2025 festgelegt, mit Schwerpunkt auf mikrobiologischer Lebensmittelsicherheit, chemischer Sicherheit und Ernährung.[1]Quelle: U.S. Food and Drug Administration, „Human Food Program (HFP) FY 2025 Priority Deliverables”, fda.gov Regierungen wechseln von periodischen Audits zu kontinuierlichem digitalem Monitoring. Gemäß FSMA Abschnitt 204 sind US-amerikanische Lieferanten von Blattgemüse, Nussbutter und Fisch nun verpflichtet, PCR-Ergebnisse auf Chargenebene elektronisch zu erfassen, was Tests auf jeder Stufe der Lieferkette vorschreibt. Diese Verordnung gewährleistet Rückverfolgbarkeit und verbessert die Lebensmittelsicherheit, indem Kontaminationsrisiken frühzeitig in der Lieferkette erkannt werden. Im Jahr 2025 verschärfte die Europäische Behörde für Lebensmittelsicherheit ihre Standards und senkte den Listeria monocytogenes-Schwellenwert in verzehrfertigen Lebensmitteln von 100 KBE/g auf 10 KBE/g, was einen Anstieg der Nachfrage nach hochempfindlichen PCR-Assays auslöste. Diese Änderung spiegelt die wachsende Betonung der Minimierung von Gesundheitsrisiken im Zusammenhang mit lebensmittelbedingten Pathogenen wider. Im selben Jahr schrieb Indien Drittparteitests für verpackte Lebensmittel im modernen Einzelhandel vor und beschleunigte damit den Drang nach ISO/IEC 17025-Akkreditierung. Dieser Schritt zielt darauf ab, Testprotokolle zu standardisieren und das Vertrauen der Verbraucher in die Lebensmittelqualität zu verbessern. Diese Vorschriften erfordern nun eine Bearbeitungszeit von 24 Stunden oder weniger, was Laboratorien dazu veranlasst, die Probenvorbereitung zu automatisieren und cloudbasierte LIMS einzuführen. Die Einführung dieser Technologien verbessert nicht nur die Effizienz, sondern gewährleistet auch die Einhaltung strenger Fristen. Insgesamt bieten diese strengen Vorschriften einen erheblichen Schub für den Markt für Lebensmittelsicherheitsprüfung.

Zunehmende Häufigkeit von lebensmittelbedingten Erkrankungen und kostspielige Rückrufe

Im Jahr 2025 meldete das U.S. CDC mehr als tausend Ausbrüche. Salmonellen und E. coli waren für die Mehrheit dieser Fälle verantwortlich. Diese Ausbrüche verdeutlichen die wachsenden Herausforderungen für die öffentliche Gesundheit und die Wirtschaft durch lebensmittelbedingte Pathogene. Ein Bericht des U.S. Government Accountability Office (GAO) aus dem Jahr 2025 unterstrich die Dringlichkeit und schätzte die jährlichen wirtschaftlichen Kosten lebensmittelbedingter Erkrankungen für die Vereinigten Staaten auf rund 75 Milliarden USD, unter Berücksichtigung von Behandlungskosten, Produktivitätsverlusten und vorzeitigen Todesfällen[3]Quelle: U.S. Government Accountability Office, „Food Safety: Status of Foodborne Illness in the U.S.”, gao.gov. Ein bedeutender Milchrückruf in Europa in jenem Jahr unterstrich die finanziellen Risiken weiter, mit Kosten in Höhe von 180 Millionen EUR. Als Reaktion darauf haben Einzelhändler begonnen, Entschädigungsklauseln in ihre Verträge aufzunehmen, wodurch die Rückrufverantwortung effektiv auf Lieferanten und Hersteller verlagert wird. Diese Verlagerung unterstreicht die wachsende Bedeutung der Pathogenprüfung vor dem Versand zur Risikominderung. Ein WHO-Bericht aus dem Jahr 2025 hob hervor, dass Länder mit niedrigem und mittlerem Einkommen zwar mit einer unverhältnismäßig hohen Krankheitslast zu kämpfen haben, ihnen jedoch häufig die notwendigen Testkapazitäten fehlen, um diese Herausforderungen wirksam zu bewältigen. Infolgedessen investieren multinationale Exporteure zunehmend in Drittparteivalidierungen und -zertifizierungen, um die Einhaltung globaler Sicherheitsstandards zu gewährleisten und damit ihre globalen Marken zu schützen, das Vertrauen der Verbraucher zu erhalten und die Gewinnmargen zu sichern.

Wachsender grenzüberschreitender Lebensmittelhandel und komplexe Lieferketten

Im Jahr 2025 erreichte der Lebensmittelhandel beeindruckende 1,9 Billionen USD, wobei Entwicklungsländer 42 % zu den Exporten beitrugen. Mehrkomponentige Produkte, die häufig aus 15 verschiedenen Ländern stammen, stehen vor erheblichen Rückverfolgbarkeitsproblemen aufgrund komplexer Lieferketten und unterschiedlicher Regulierungsstandards in den einzelnen Ländern. Der National Trade Estimate Report 2025 des Handelsbeauftragten der Vereinigten Staaten unterstreicht die Hürden, die durch Lebensmittelsicherheitsvorschriften und technische Handelshemmnisse im globalen Lebensmittelhandel entstehen[2]Quelle: Handelsbeauftragter der Vereinigten Staaten, „2025 National Trade Estimate Report on Foreign Trade Barriers of the President of the United States on the Trade Agreements Program”, ustr.gov. Während die Afrikanische Kontinentale Freihandelszone eine Harmonisierung der Standards anstrebt, um den Handel zu vereinfachen, zwingt ihre inkonsistente Umsetzung Importeure dazu, unabhängige Tests an afrikanischen Lieferungen durchzuführen, was sowohl Zeit als auch Kosten erhöht. Chinas Seidenstraßen-Initiativen verstärken die Schwachstellen der Kühlkette in Zentralasien. Hier erhöhen unzureichende Infrastruktur und extreme Witterungsbedingungen das Verderbnisrisiko, was zu einem Anstieg der Nachfrage nach tragbaren PCR-Tests an Grenzübergängen führt, um die Lebensmittelsicherheit zu gewährleisten. Blockchain-Initiativen, wie Walmarts Lebensmittelregister, transformieren Rückrufprozesse. Durch die Verknüpfung von Pathogenzertifikaten mit jeder Charge verkürzen diese fortschrittlichen Systeme die Rückverfolgungszeiten von Tagen auf Sekunden und stärken Transparenz und Effizienz im Lebensmittelsicherheitsmanagement.

Einführung von Gesamtgenomsequenzierung und prädiktiver Analytik

Im Jahr 2025 verarbeitete GenomeTrakr über 500.000 Isolate und erreichte eine 24-Stunden-Ausbruchsquellenzuordnung, was die Geschwindigkeit und Genauigkeit von Untersuchungen lebensmittelbedingter Erkrankungen erheblich verbesserte. Die Sequenzierungskosten sanken auf 50 USD pro Bakteriengenom, was eine routinemäßige Überwachung zugänglicher und praktischer für ein breiteres Spektrum von Laboratorien macht, das über reine Eliteeinrichtungen hinausgeht. Prädiktive KI, die WGS-Daten mit Umgebungssensoren verknüpft, demonstrierte ihr Potenzial bei proaktiven Lebensmittelsicherheitsmaßnahmen; ein ECDC-Pilotprojekt prognostizierte Salmonellen-Hotspots in Geflügeleinrichtungen mit einer Erfolgsquote von 82 % und zeigte damit seinen Nutzen bei der Verhinderung von Ausbrüchen. Trotz anhaltender Zurückhaltung beim Datenaustausch aufgrund von Bedenken hinsichtlich Datenschutz und Wettbewerb erlangten vertikal integrierte Unternehmen durch die Nutzung proprietärer Daten einen Analysevorsprung. Dennoch hebt die weit verbreitete Einführung von WGS die Standards kontinuierlich an und treibt Innovationen im Markt für Lebensmittelsicherheitsprüfung voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Testgeräte und Laboratorien | -0.8% | Schwellenmärkte, KMU-Laboratorien | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Fachkräften für Lebensmittelmikrobiologie | -0.6% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken in cloudbasierten LIMS | -0.4% | Global, am strengsten in Europa und den Vereinigten Staaten | Kurzfristig (≤2 Jahre) |

| Klimabedingte Entstehung neuer Schadstoffe erschwert Validierungen | -0.5% | Tropische und subtropische Regionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Testgeräte und Laboratorien

LC-MS/MS-Systeme und Hochdurchsatz-PCR-Plattformen haben einen Preis von 150.000–500.000 USD, und Nutzer müssen zusätzlich mit 10–15 % jährlich für Serviceverträge rechnen. Eine ILAC-Umfrage ergab, dass 62 % der Laboratorien in Subsahara-Afrika und Südasien die Gerätekosten als das primäre Hindernis für die Erlangung der ISO/IEC 17025-Akkreditierung identifizieren. Während Leasing und Pay-per-Test-Abonnements einen zugänglicheren Einstiegspunkt bieten, führte Eurofins 2025 ein Sequenzierungsabonnement ein, das eine Verteilung der Kosten auf monatliche Zahlungen ermöglicht. Die Methodenvalidierung bleibt jedoch ein langwieriger Prozess, der 6–12 Monate dauert und zwischen 50.000–100.000 USD an Verbrauchsmaterialien kostet, was wiederum die Technologieaktualisierungszyklen verzögert. Infolgedessen schränkt die kapitalintensive Natur dieser Systeme die Expansionsbemühungen in preissensiblen Regionen ein.

Mangel an ausgebildeten Fachkräften für Lebensmittelmikrobiologie

Im Jahr 2025 kämpften US-amerikanische Laboratorien mit einer Vakanzrate von 23 % für Mikrobiologen in der molekularen Diagnostik, da klinische Sektoren aufgrund höherer Gehälter und besserer Karrieremöglichkeiten im Wettbewerb um Talente gegenüber der Lebensmitteltestbranche die Oberhand behielten. Europa steht bis 2028 vor einem Mangel von 8.000 Fachkräften, bedingt durch das nachlassende Interesse an Karrieren in der Lebensmittelmikrobiologie, da die Universitätseinschreibungen in verwandten Studiengängen von 2020 bis 2024 um 14 % eingebrochen sind. Während die Automatisierung eine gewisse Entlastung bietet – belegt durch Thermo Fishers SureTect-Kartuschen, die die Einarbeitungszeit von 12 Wochen auf nur zwei Wochen reduzieren – erfordert die Interpretation von WGS-Bäumen weiterhin Expertise auf Graduiertenniveau, was ein Engpass bleibt. Diese Qualifikationslücken verzögern nicht nur die Ergebnisvalidierung und Compliance-Berichterstattung, sondern belasten auch die Laborkapazitäten und beeinträchtigen die Gesamteffizienz des Betriebs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schadstofftyp: Pathogenprüfung dominiert, GVO-Screening beschleunigt sich

Im Jahr 2025 führten Pathogen-Assays den Markt für Lebensmittelsicherheitsprüfung an und machten 51,50 % des Gesamtumsatzes aus. Diese Dominanz resultierte aus obligatorischen Kontrollen auf Salmonellen, Listeria und E. coli in Fleisch-, Milch- und Frischprodukte-Lieferketten. Das Wachstum des Segments wird durch strengere mikrobielle Schwellenwerte seitens der Regulierungsbehörden und die Forderung der Einzelhändler nach Tageszertifikaten zur Sicherstellung der Einhaltung von Lebensmittelsicherheitsstandards gestärkt. Laboratorien optimieren ihre Abläufe, automatisieren Anreicherungs- und PCR-Prozesse und reduzieren die Bearbeitungszeiten von zwei Tagen auf lediglich acht Stunden. Diese Fortschritte steigern nicht nur die Effizienz, sondern helfen Unternehmen auch, der wachsenden Nachfrage nach schnellen und zuverlässigen Tests gerecht zu werden. Infolgedessen ist der Markt für Pathogenerkennung auf ein kontinuierliches Wachstum ausgerichtet, angetrieben durch diese strengen Compliance-Anforderungen und die Notwendigkeit robuster Lebensmittelsicherheitsmaßnahmen.

Während das GVO-Screening eine kleinere Nische einnimmt, weist es die schnellste Wachstumsrate auf, mit einem erwarteten CAGR von 8,35 % bis 2031. Dieser Anstieg ist größtenteils auf EU-Importeure zurückzuführen, die einen strengen Kennzeichnungsschwellenwert von 0,9 % durchsetzen, sowie auf Asien-Pazifik-Exporteure, die den Premium-Europäischen Lebensmittelmarkt im Blick haben, wo die Einhaltung strenger Vorschriften für den Markteintritt entscheidend ist. Unterschiedliche globale Vorschriften zu Gentechnik-Technologien halten die Nachfrage nach Multiplex-PCR-Kits hoch, da diese sowohl zugelassene als auch unbeabsichtigte genetische Ereignisse identifizieren können und so die Einhaltung verschiedener Regulierungsrahmen sicherstellen. Darüber hinaus entwickeln sich zweitrangige Segmente wie die Pestizidrückstandsprüfung weiter und nutzen LC-MS/MS-Suiten, um dank Codex-Grenzwertreduzierungen über 700 Verbindungen abzudecken, während Mykotoxin-Screenings bei Getreidetrockenphasen, die das Kontaminationsrisiko erhöhen, einen Anstieg verzeichnen. Allergenverifizierungen werden breiter, insbesondere mit neuen Vorschriften für Sesam und Senf in Kanada und Australien, was die wachsende Betonung der Verbrauchersicherheit widerspiegelt. Darüber hinaus sorgen Tests auf Schwermetalle und Tierarzneimittelrückstände für stetige Einnahmen aus Meeresfrüchte- und Viehexportzertifizierungen und bieten einen Puffer gegen politische Schwankungen sowie Unterstützung für den globalen Handel mit sicheren und konformen Lebensmitteln.

Nach Technologie: PCR führt, Chromatographie gewinnt durch Multi-Rückstands-Nachfrage

Im Jahr 2025 erfassten PCR-Plattformen 46,40 % des Umsatzes im Markt für Lebensmittelsicherheitsprüfung, angetrieben durch ihre überlegenen Nachweisschwellen, Spezifität und Anpassungsfähigkeit an verschiedene Pathogene und GVOs. Diese Plattformen sind hocheffizient bei der Identifizierung von Schadstoffen auf Sub-Zyklus-Ebene und gewährleisten Genauigkeit und Zuverlässigkeit der Ergebnisse. Mittelklasse-Echtzeit-Instrumente, die nun unter 40.000 USD kosten, sind zugänglich geworden und ermöglichen regionalen Laboratorien eine breite Einführung der molekularen Diagnostik. Mit Automatisierungsfortschritten erreichen Laboratorien nun eine Probe-zu-Ergebnis-Bearbeitungszeit von 4 Stunden, was die Arbeitskosten um 30 % senkt und die betriebliche Effizienz erheblich verbessert. Diese starke Position unterstreicht die zentrale Rolle der PCR bei schnellen, zuverlässigen Tests, insbesondere angesichts verschärfter regulatorischer Anforderungen zur Gewährleistung von Lebensmittelsicherheit und Compliance.

Chromatographie und Spektrometrie sind auf dem Vormarsch und verzeichnen einen CAGR von 8,53 %, wobei LC-MS/MS als bevorzugte Wahl für das Screening mehrerer Pestizidrückstände und Mykotoxine führt. Diese Technologien bieten unübertroffene Empfindlichkeit und Präzision und sind damit unverzichtbar für den Nachweis von Schadstoffen in komplexen Lebensmittelmatrizen. Agilents 6495D Triple-Quadrupol-System, das PFAS auf Teile-pro-Billion-Ebene nachweisen kann, entspricht den neuen Compliance-Standards in den USA und Europa und adressiert wachsende Bedenken hinsichtlich chemischer Schadstoffe. Für Feldanwendungen bleiben Immunoassays und Lateral-Flow-Geräte beliebt und bieten Portabilität und Benutzerfreundlichkeit zu Kosten von 5–15 USD pro Probe, was Kleinbauern und budgetbeschränkten Laboratorien entgegenkommt. Gleichzeitig erhalten Spitzentechnologien wie Biosensoren, Sequenzierung der nächsten Generation und CRISPR-Diagnostik in Europa regulatorische Zulassungen. Diese Innovationen versprechen, den Markt zu revolutionieren, indem sie die Reagenzienkosten innerhalb von fünf Jahren möglicherweise auf oder unter PCR-Niveau senken, trotz einiger Validierungshürden. Ihre Einführung könnte die Testeffizienz und Erschwinglichkeit weiter verbessern und den sich entwickelnden Anforderungen der Lebensmittelsicherheitsprüfungslandschaft gerecht werden.

Nach Anwendung: Lebensmittel verankert Umsatz, Heimtierfutter wächst stark

Im Jahr 2025 dominierten Lebensmittelanwendungen die Umsatzlandschaft mit einem bedeutenden Anteil von 83,66 %. An der Spitze standen Sektoren wie Fleisch und Geflügel, Milchprodukte, Frischprodukte und verarbeitete Lebensmittel. Das Fleisch- und Geflügelsegment nimmt einen bemerkenswerten Anteil am Markt für Lebensmittelsicherheitsprüfung ein, angetrieben durch die täglichen Vorschriften des USDA FSIS für Salmonellen- und E. coli-Screenings bei Hackfleischprodukten. Dies gewährleistet die Einhaltung strenger Sicherheitsstandards und minimiert das Risiko lebensmittelbedingter Erkrankungen. Gleichzeitig führen Milchverarbeiter nicht nur Pathogentests durch, sondern schichten auch Antibiotika-Rückstandstests ein und stellen so die Einhaltung der EU-Grenzwerte für Tierarzneimittel sicher. Diese Maßnahmen spiegeln die wachsende Betonung der Qualitätssicherung und regulatorischen Einhaltung im Milchsektor wider. Jüngste Cyclospora-Ausbrüche im Zusammenhang mit importierten Beeren haben die Testanforderungen für Obstexporteure erhöht, da diese die Verbrauchergesundheit schützen und Exportstandards aufrechterhalten wollen. Darüber hinaus führen Mehrlinien-Snack-Einrichtungen zunehmend Allergenverifizierungsprogramme ein, um der steigenden Prävalenz von Lebensmittelallergien gerecht zu werden und die Produktsicherheit für empfindliche Verbraucher zu gewährleisten.

Während Heimtierfutter und Tierfutter ein kleineres Segment darstellen, verzeichnen sie ein robustes Wachstum mit einem CAGR von 8,13 %. Dieser Anstieg wird größtenteils durch Premium-Marken angetrieben, die pathogenfreie Zertifizierungen anstreben, und durch Tierbesitzer, die Qualitätssicherungen auf menschlichem Niveau suchen, was einen Wandel der Verbraucherpräferenzen hin zu qualitativ hochwertigeren Tierprodukten widerspiegelt. Mit dem vollständigen Inkrafttreten der FDA Animal Feed Regulatory Program Standards im Jahr 2024 sind Hersteller nun verpflichtet, wöchentliche Salmonellen-PCR-Tests sowohl an Rohmaterialien als auch an fertigen Produkten durchzuführen. Dieser regulatorische Druck gewährleistet konsistente Sicherheitsstandards in der gesamten Lieferkette. Darüber hinaus intensivieren Tierfuttermühlen die Mykotoxin-Tests zum Schutz der Umwandlungsraten, was zu einer konstanten Nachfrage nach Aflatoxin- und DON-Assays führt. Diese Testmaßnahmen sind entscheidend für die Aufrechterhaltung der Tiergesundheit und die Optimierung der Futtereffizienz. Diese Wachstumstrajektorie diversifiziert nicht nur die Einnahmequellen der Lieferanten, sondern mindert auch ihre Abhängigkeit von reiferen Lebensmitteltestkategorien und ermöglicht es ihnen, aufkommende Chancen im Heimtierfutter- und Tierfuttermarkt zu nutzen.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 33,91 % am globalen Umsatz, gestützt durch die FSMA-Durchsetzung und eine USDA-Initiative in Höhe von 300 Millionen USD zur Finanzierung fortschrittlicher PCR- und LC-MS/MS-Systeme. Der Food Safety Modernization Act (FSMA) hat erhebliche Investitionen in Lebensmittelsicherheitstechnologien angetrieben und die Einhaltung strenger Vorschriften sichergestellt. Kanadas Vorstoß für digitale Rückverfolgbarkeit bei Fleisch, Meeresfrüchten und Milchprodukten beschleunigt die Einführung cloudbasierter LIMS und ermöglicht eine bessere Nachverfolgung und Qualitätssicherung in der gesamten Lieferkette. Gleichzeitig zielt Mexikos Ausbau akkreditierter Laboratorien darauf ab, Frischproduktexporte durch die Erfüllung internationaler Sicherheitsstandards und die Steigerung der Wettbewerbsfähigkeit auf globalen Märkten zu verbessern. Während das Wachstum anhält, wird es durch die Reifung installierter Kapazitäten und die Konsolidierung, die den Preiswettbewerb einschränkt, gedämpft, was zu einem stabilisierteren Marktumfeld führt.

Asien-Pazifik ist bis 2031 auf einen CAGR von 8,45 % ausgerichtet. Im Jahr 2025 führte China 1.200 neue Inspektionsstationen ein und wechselte von Kulturmethoden zu PCR, was die Geschwindigkeit und Genauigkeit der Pathogenerkennung erheblich verbesserte. Gleichzeitig schrieb Indien vierteljährliche Pathogenaudits für Molkereigenossenschaften vor, die auf Exportmärkte abzielen, und stellte so die Einhaltung internationaler Sicherheitsstandards sicher und verbesserte den Ruf indischer Milchprodukte weltweit. Japans blockchain-gesteuerte Rückverfolgbarkeitstests für importierte Meeresfrüchte, die Rückrufrisiken durch End-to-End-Transparenz mindern, werden nun von Südkorea und Singapur nachgeahmt und zeigen den Fokus der Region auf den Einsatz von Technologie für die Lebensmittelsicherheit. In China gewinnen lokale Instrumentenhersteller an Boden, indem sie PCR-Systeme zum halben Preis ihrer westlichen Konkurrenten anbieten, was eine wettbewerbsfähige Landschaft schafft und den Zugang zu fortschrittlichen Testlösungen erhöht. Darüber hinaus beschleunigen Fusionen, wie SGS's Laborakquisitionen im Jahr 2025, die Skalierung in Indien und ermöglichen eine bessere Serviceabdeckung und betriebliche Effizienz. Die Verbesserungen der Kühlketteninfrastruktur in Südostasien treiben einen Anstieg der Nachfrage nach tragbaren Schnelltests an Grenzübergängen voran und gewährleisten die Qualität und Sicherheit verderblicher Waren während des Transports.

Europas Einhaltung strenger EFSA-Standards veranlasst Einzelhändler, vorgelagerte Haftungen zu übernehmen, was zu einem Anstieg von Schnelltests vor Ort an Logistikzentren führt, um Compliance sicherzustellen und Risiken zu minimieren. Die Post-Brexit-Landschaft sieht britische Exporteure mit doppelten Testanforderungen konfrontiert, eine Herausforderung, die für multi-jurisdiktionale Unternehmen wie Eurofins und Intertek zum Vorteil wird, die gut positioniert sind, um umfassende Testlösungen anzubieten. Osteuropäische Länder leiten EU-Kohäsionsfonds zur Modernisierung von Laboratorien um, mit bemerkenswerten Kapazitätserweiterungen in Polen und der Tschechischen Republik, die ihre Fähigkeit verbessern, der wachsenden Nachfrage nach Lebensmittelsicherheitsprüfung gerecht zu werden. In Südamerika skalieren Laboratorien, die sich auf Pestizidrückstände und Mykotoxine konzentrieren, um Brasiliens Soja- und Rindfleischexporte zu stärken und die Einhaltung internationaler Standards zu gewährleisten sowie ihre Position auf globalen Märkten zu festigen. Der Nahe Osten etabliert zentralisierte Hubs, hervorgehoben durch die 40-prozentige Erweiterung der LC-MS/MS-Kapazität der Dubai Municipality im Jahr 2025, was die Fähigkeit der Region zur Durchführung von Hochdurchsatztests und zur Unterstützung ihres wachsenden Lebensmittelhandels verbessert. Afrikas Wachstumsgeschichte ist gemischt; während Südafrikas Zitrusexportkontrollen die Nachfrage nach fortschrittlichen Testlösungen ankurbeln, bleiben Nigeria und Ägypten auf extern finanzierte Initiativen angewiesen, was ihre Fähigkeit einschränkt, die Lebensmittelsicherheitsinfrastruktur eigenständig auszubauen.

Wettbewerbslandschaft

Der Markt für Lebensmittelsicherheitsprüfung weist eine moderate Konzentration auf. Im Jahr 2025 stärkte Eurofins Scientific seine globale Präsenz durch die Hinzufügung von 12 regionalen Laboratorien und die Übernahme des europäischen Netzwerks von FoodChain ID im November und festigte damit seine Führungsposition mit über 900 Einrichtungen weltweit. Diese Expansion hat es Eurofins ermöglicht, eine breitere Kundenbasis zu bedienen und sein Dienstleistungsangebot zu erweitern, was seine Wettbewerbsposition weiter stärkt. SGS SA, das geografische Reichweite mit digitaler Innovation verbindet, führte eine Blockchain-Rückverfolgbarkeitsplattform in Zusammenarbeit mit IBM ein, die mit Branchengrößen wie Nestlé und Unilever debütierte. Diese Plattform verbessert Transparenz und Rückverfolgbarkeit in der gesamten Lieferkette und adressiert die wachsende Verbrauchernachfrage nach Lebensmittelsicherheit und Qualitätssicherung. Bureau Veritas und Intertek erweitern ihre regionalen Präsenzen durch strategische Akquisitionen, hervorgehoben durch Bureau Veritas' Übernahme der britischen Abteilung von Fera Science und Intertek's Expansion in Höhe von 22 Millionen USD in Shanghai. Diese Schritte zielen darauf ab, die Servicezugänglichkeit zu verbessern und der steigenden Nachfrage nach Lebensmittelsicherheitsprüfung in Schlüsselmärkten gerecht zu werden.

Technologische Disruptoren verschärfen den Wettbewerb. Neogen stellte im Januar 2026 ein batteriebetriebenes PCR-System vor, das Listeria-Ergebnisse in 90 Minuten mit drahtlosen Datenuploads liefert und auf Fleischverarbeitungsbetriebe vor Ort abzielt. Diese Innovation adressiert den Bedarf an schnellen und zuverlässigen Testlösungen in der Fleischverarbeitungsindustrie, wo die rechtzeitige Erkennung von Pathogenen entscheidend ist. Mérieux NutriSciences nutzt das Umweltmonitoring und führt ein Abonnementmodell ein, das vierteljährliches Abstrichtupfen mit WGS kombiniert und im ersten Jahr 18 Millionen USD generierte. Dieses Modell generiert nicht nur wiederkehrende Einnahmen, sondern bietet Kunden auch einen proaktiven Ansatz für das Lebensmittelsicherheitsmanagement. Gleichzeitig festigen Agilent und Thermo Fisher ihre Positionen durch vertikale Integration und bieten gebündelte Lösungen aus Instrumenten, Reagenzien und Datensoftware an, um ihre Gewinnmargen zu schützen. Diese Strategie gewährleistet ein nahtloses Kundenerlebnis bei gleichzeitiger Kosteneffizienz und betrieblicher Kontrolle.

Patentanmeldungen aus den Jahren 2024–2025 zeigen einen klaren Trend bei Forschungs- und Entwicklungsinvestitionen: 42 % konzentrierten sich auf schnelle molekulare Diagnostik, 28 % auf Multi-Rückstands-Methoden und 18 % auf Blockchain-Rückverfolgbarkeit. Diese Trends verdeutlichen den Fokus der Branche auf die Weiterentwicklung von Testtechnologien, um sich entwickelnden regulatorischen Standards und Verbrauchererwartungen gerecht zu werden. Die ISO/IEC 17025-Akkreditierung, eine bedeutende Markteintrittsbarriere in Schwellenländern, erfordert eine Investition von 50.000–150.000 USD und ein Engagement von 12–18 Monaten. Diese Akkreditierung gewährleistet die Zuverlässigkeit und Genauigkeit von Testlaboratorien und ist damit ein entscheidender Faktor für Unternehmen, die Glaubwürdigkeit und Vertrauen auf dem Markt aufbauen wollen.

Marktführer der Lebensmittelsicherheitsprüfungsbranche

SGS Group

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group Plc

ALS Global

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Eurofins DQCI und Eurofins Microbiology Laboratories, Inc. entwickelten einen neuen Test für Aviäre Influenza A in Rohmilch zum Schutz von Milchviehherden und zur Aufrechterhaltung der Sicherheit der Milchproduktion. Der Test gab Milchbauern und -verarbeitern die Möglichkeit, Vogelgrippe-Ausbrüche zu erkennen und zu bewältigen.

- Oktober 2024: SGS North America erweiterte seine Testkapazitäten für Lebensmittelsicherheit und Qualitätssicherung in den nordamerikanischen Märkten für Lebensmittel, Heimtierfutter und Nahrungsergänzungsmittel. Das Unternehmen erklärte, dass das Testen und Herstellen von Produkten für den menschlichen und tierischen Verzehr für die nordamerikanische Wirtschaft wesentlich bleibe und den Zugang zu vielfältigen, sicheren Produkten gewährleiste.

- Mai 2024: Intertek Group PLC schloss einen Master Services Agreement (MSA) mit dem Korea Testing & Research Institute (KTR), einem führenden koreanischen Test- und Zertifizierungsanbieter. Die Vereinbarung erleichterte den Marktzugang für Hersteller elektrischer und elektronischer Produkte weltweit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt gemäß Mordor Intelligence den Markt für Lebensmittelsicherheitstests als den Umsatz, der durch laborbasierte und vor-Ort-Analysedienstleistungen erzielt wird, die biologische, chemische oder physikalische Gefahren in fertigen Lebensmitteln, Getränken, Heimtiernahrung und Futtermitteln vor der kommerziellen Freigabe erkennen. Tests zu Krankheitserregern, Allergenen, Pestizidrückständen, Mykotoxinen, GVOs, Verfälschungsmitteln und anderen regulierten Kontaminanten sind eingeschlossen, und die Werte werden auf der Ebene der Endkundenpreise ausgewiesen.

Ausschluss aus dem Geltungsbereich: Geräteverkäufe, prozessbegleitende Qualitätsprüfungen innerhalb von Fabriken sowie Wasser- oder Umweltüberwachung außerhalb der Lebensmittelproduktionslinie werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Schadstofftyp

- Pathogenprüfung

- Pestizid- und Rückstandsprüfung

- Mykotoxinprüfung

- GVO-Prüfung

- Allergenprüfung

- Sonstige Schadstoffprüfung

- Nach Technologie

- Polymerase-Kettenreaktion

- Immunoassay-basiert

- Chromatographie und Spektrometrie

- Sonstiges

- Nach Anwendung

- Heimtierfutter und Tierfutter

- Lebensmittel

- Fleisch und Geflügel

- Milchprodukte

- Obst und Gemüse

- Verarbeitete Lebensmittel

- Getreide

- Sonstige Lebensmittel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Niederlande

- Polen

- Belgien

- Schweden

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Führungskräften von Auftragslabors, Qualitätsmanagern bei Verarbeitungsbetrieben und regionalen Lebensmittelinspektoren in Nordamerika, Europa, Asien-Pazifik, Südamerika und dem Nahen Osten. Diese Gespräche klären durchschnittliche Testpreise, Adoptionsraten von Schnell-PCR und wahrscheinliche Veränderungen in der Häufigkeit behördlicher Inspektionen, die wir anschließend mit Desk-Research-Ergebnissen triangulieren.

Desk Research

Wir beginnen mit der Zusammenstellung öffentlich zugänglicher Datensätze von Behörden wie der US-amerikanischen FDA, dem Schnellwarnsystem der EFSA, den Rückrufprotokollen des Codex Alimentarius und nationalen Zollversanddaten, die Mengen risikobehafteter Lebensmittel ausweisen. Weißbücher von Handelsverbänden (beispielsweise der International Dairy Federation) und begutachtete Fachzeitschriften liefern Prävalenzquoten für Kontaminationen, während 10-K-Berichte von Unternehmen typische Testausgaben offenbaren. Kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva helfen unserem Team dabei, die Umsätze führender Labors zu bemessen und Pressemitteilungen gegenzuprüfen. Die hier zitierten Quellen veranschaulichen die verwendete Bandbreite; viele weitere Publikationen fließen in die Sekundärvalidierung ein.

Ein zweiter Scan von Patenten über Questel und Ausschreibungsarchiven auf Tenders Info zeigt aufkommende Methoden und staatliche Testbudgets auf und signalisiert Wachstumsinflexionen, die in unsere Annahmen einfließen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit dem nationalen Lebensmittelproduktionsvolumen in Tonnen, das mit Import-Export-Strömen abgeglichen und anschließend mit kontaminationsrisikobasierten Beprobungsregeln multipliziert wird, um einen Nachfragepool zu erstellen. Ausgewählte Bottom-up-Prüfungen, wie die Aggregation der ausgewiesenen Umsätze der fünfzehn größten Labors und des durchschnittlichen Preises pro Test, helfen uns bei der Anpassung der Gesamtwerte. Zu den wichtigsten Modellvariablen zählen die Anzahl der regulatorischen Chargenprüfungen pro Tonne, die durchschnittliche Laborgebühr, Trends bei der Ausbruchshäufigkeit, die Kapazitätsauslastung der Labors und die Durchdringung von Schnellmethoden. Multivariate Regression sowie Szenarioanalysen prognostizieren diese Variablen bis 2030, und Lücken in den Lieferantendaten werden durch regionsspezifische Preisinterpolationen überbrückt, die von Interviewpartnern bereitgestellt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Ausbruchskosten unterzogen, gefolgt von einer internen Begutachtung durch das Analystenteam. Mordor aktualisiert das Modell alle zwölf Monate und löst Zwischenaktualisierungen aus, wenn bedeutende regulatorische Ereignisse oder Rückrufe eintreten.

Warum unsere Ausgangsbasis für Lebensmittelsicherheitstests Verlässlichkeit bietet

Veröffentlichte Schätzungen variieren, da Unternehmen unterschiedliche Kontaminantenlisten, Preisbenchmarks und Aktualisierungsintervalle wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen die unterschiedliche Einbeziehung von schnellen mikrobiologischen Methoden, die Trennung oder Zusammenführung angrenzender Märkte wie Qualitätssicherungsdienstleistungen sowie abweichende Wechselkursannahmen, die andere selten so häufig aktualisieren wie wir.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 25,38 Mrd. USD (2025) | Mordor Intelligence | |

| 24,37 Mrd. USD (2024) | Regional Consultancy A | Lässt Schnelltestumsätze außer Acht und wendet eine einzige globale durchschnittliche Testgebühr an |

| 24,24 Mrd. USD (2024) | Global Consultancy B | Berücksichtigt nur das Pathogen-Screening und behandelt GMO- und Pestizidtests separat |

| 32,49 Mrd. USD (2024) | Industry Database C | Bündelt Sicherheitstests mit Qualitätssicherungsaudits und Beprobungsausrüstung |

Der Vergleich zeigt, dass Mordor durch die Auswahl des vollständigen Kontaminantenspektrums, die jährliche Aktualisierung lokaler Preisfaktoren sowie die Ausgewogenheit von Top-down-Inzidenzdaten und Bottom-up-Laborumsätzen eine verlässliche und transparente Ausgangsbasis liefert, die Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelsicherheitsprüfung?

Der Markt ist 2026 25,79 Milliarden USD wert und soll bis 2031 37,13 Milliarden USD erreichen.

Welcher Schadstofftyp generiert den größten Umsatz?

Im Jahr 2025 lieferte die Pathogenprüfung 51,50 % des Gesamtumsatzes, was die strengen Salmonellen-, Listeria- und E. coli-Vorschriften widerspiegelt.

Welches Technologiesegment wächst am schnellsten?

Chromatographie und Spektrometrie schreiten mit einem CAGR von 8,53 % voran, da Laboratorien Multi-Rückstands-LC-MS/MS für Pestizide und PFAS einführen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Investitionen in Inspektionsstationen, obligatorische vierteljährliche Audits und Blockchain-Rückverfolgbarkeitspilotprojekte treiben bis 2031 einen CAGR von 8,45 % an.

Seite zuletzt aktualisiert am: