Marktgröße und Marktanteil für Elektromotoren für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

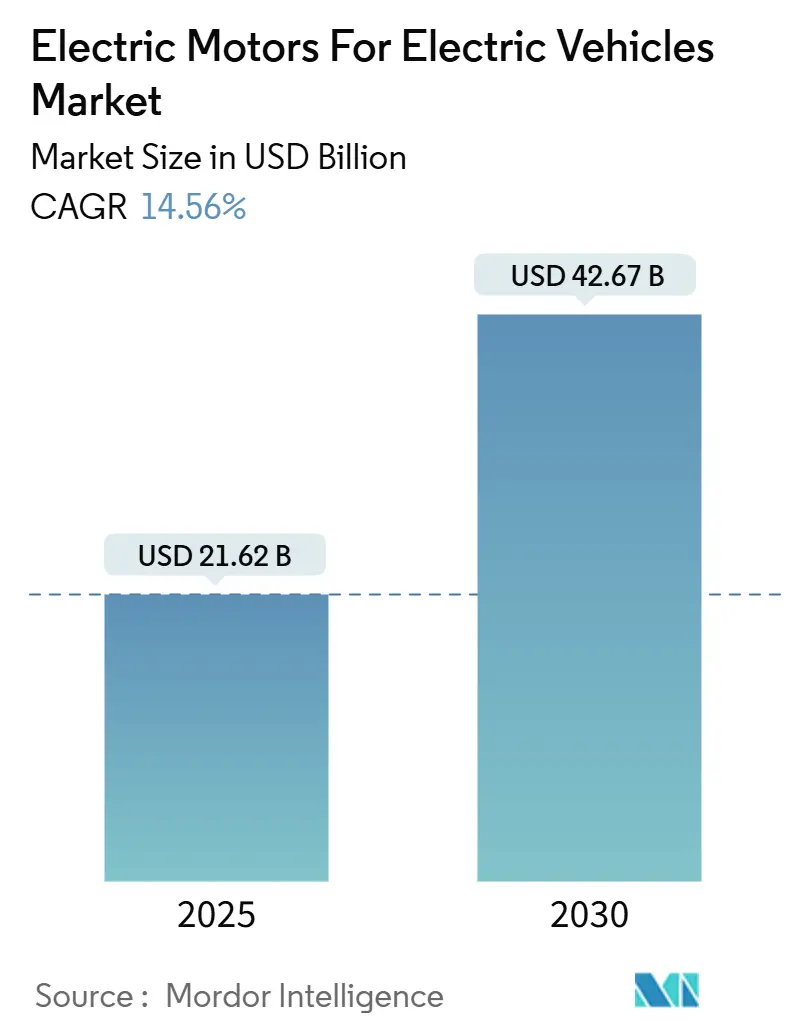

| Marktgröße (2025) | 21.62 Milliarden US-Dollar |

| Marktgröße (2030) | 42.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.56% CAGR |

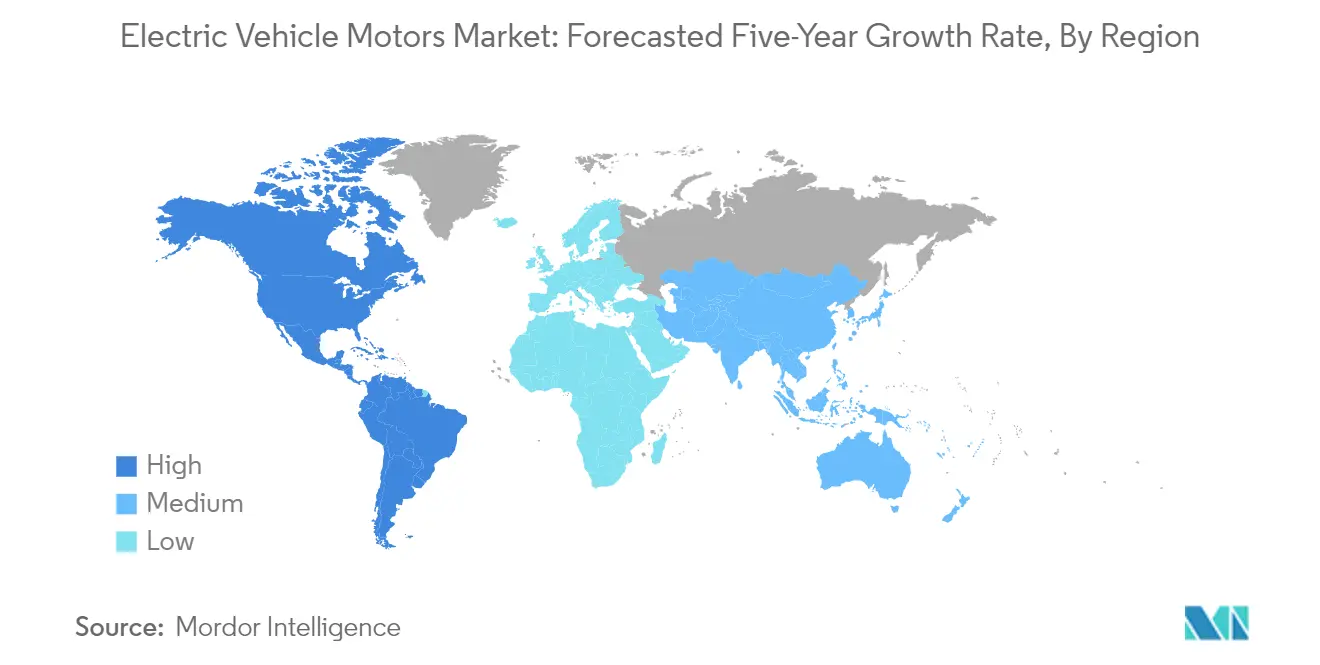

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektromotoren für Elektrofahrzeuge von Mordor Intelligence

Die Größe des Marktes für Elektromotoren für Elektrofahrzeuge wird im Jahr 2025 auf 21,62 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 14,56 % während des Prognosezeitraums (2025-2030) einen Wert von 42,67 Milliarden USD erreichen.

Der Markt für Elektromotoren für Elektrofahrzeuge befindet sich in einem bedeutenden Wandel, da Automobilhersteller zunehmend in den Ausbau ihrer Produktionskapazitäten für Elektrofahrzeuge investieren. Führende Elektrofahrzeughersteller errichten dedizierte Produktionsanlagen für Elektrofahrzeuge und gehen strategische Partnerschaften mit Motorenherstellern ein, um ihre Lieferketten zu sichern. Im Februar 2023 beispielsweise kündigte Bosch Mobility Solutions eine Investition von 260 Millionen USD an, um die Produktion von Elektromotoren für Elektrofahrzeuge für den Rivian R1T Pickup-Truck in seinem Werk in Charleston, South Carolina, zu erweitern. Dieser Trend zur lokalisierten Produktion gewinnt zunehmend an Bedeutung, da Hersteller bestrebt sind, Schwachstellen in der Lieferkette zu reduzieren und der wachsenden regionalen Nachfrage gerecht zu werden.

Technologische Fortschritte im Elektromotordesign gestalten die Branchenlandschaft neu, wobei Hersteller auf die Entwicklung effizienterer und leistungsstärkerer Motoren fokussieren. Die Branche erlebt eine Verlagerung hin zu permanentmagneterregten Synchronmotoren (PMSM) und bürstenlosen Gleichstrommotoren, die eine höhere Effizienz und bessere Leistungsmerkmale bieten. Elektrofahrzeuge integrieren zunehmend fortschrittliche Motortechnologien, wobei einige Modelle Doppel- oder Dreifachmotorkonfigurationen für verbesserte Leistung aufweisen. In der Europäischen Union machten Elektro- und Hybridfahrzeuge im dritten Quartal 2022 rund 43 % der Neuzulassungen aus, was die wachsende Akzeptanz dieser fortschrittlichen Antriebstechnologien verdeutlicht.

Der Ausbau der Fertigungskapazitäten ist für Elektromotorenhersteller zu einem zentralen Schwerpunkt geworden, da sie sich auf den Nachfrageanstieg vorbereiten. Unternehmen investieren stark in neue Produktionsanlagen und rüsten bestehende mit fortschrittlichen Fertigungskapazitäten auf. Im Februar 2023 kündigte Nidec Corporation eine Investition von 715 Millionen USD in Mexiko an, um Elektromotoren und E-Achsenantriebe für Elektrofahrzeuge zu produzieren, wobei das Werk eine jährliche Produktionskapazität von 1 Million Einheiten haben soll. Diese Erweiterungen werden von erheblichen Investitionen in Forschung und Entwicklung begleitet, um die Motoreffizienz zu verbessern und die Produktionskosten zu senken.

Die Branche erlebt einen grundlegenden Wandel in der Lieferkettendynamik, mit verstärktem Fokus auf regionale Fertigungskapazitäten und vertikale Integration. Elektromotorenhersteller bauen engere Beziehungen zu Rohstofflieferanten auf, insbesondere für kritische Komponenten wie Kupferdraht und Permanentmagnete. Im April 2023 erweiterte Sumitomo Industries seine Produktionsanlagen in Schottland, Vereinigtes Königreich, und stärkte damit seine Position auf dem europäischen Markt. Dieser Trend zu regionalen Fertigungszentren ist besonders in Nordamerika und Europa erkennbar, wo Hersteller daran arbeiten, robuste Lieferketten zur Unterstützung der wachsenden Elektrofahrzeugindustrie aufzubauen. Norwegens Erreichung eines Anteils von 79,3 % bei Elektrofahrzeugverkäufen an den Neuzulassungen im Jahr 2022 verdeutlicht die wachsende Nachfrage, auf die sich Hersteller vorbereiten müssen.

Globale Markttrends und Erkenntnisse für Elektromotoren für Elektrofahrzeuge

Schwerpunkt auf energienachhaltiger Mobilität

Der erhebliche Beitrag des Verkehrssektors zu den globalen CO2-Emissionen, der rund 24 % der weltweiten Emissionen ausmacht, hat den Vorstoß in Richtung nachhaltiger Mobilitätslösungen beschleunigt. Elektroautohersteller haben sich als entscheidende Technologie zur Reduzierung verkehrsbedingter Emissionen erwiesen, wobei Studien zeigen, dass vollelektrische Fahrzeuge im Vergleich zu konventionellen Fahrzeugen deutlich niedrigere Emissionen erzeugen - rund 1.784 Kilogramm CO2-Äquivalent jährlich gegenüber 5.187 Kilogramm bei Benzinfahrzeugen. Dieser erhebliche Unterschied in der Umweltauswirkung hat Elektrofahrzeuge zu einem Eckpfeiler globaler Nachhaltigkeitsinitiativen gemacht, wobei sowohl der öffentliche als auch der private Sektor zunehmend in die Elektrifizierung des Verkehrs investieren.

Der Übergang zu nachhaltiger Mobilität wird durch Verbesserungen in der Elektrofahrzeugtechnologie und den Ausbau der Ladeinfrastruktur weiter unterstützt. Elektrische Antriebsstränge demonstrieren eine überlegene Effizienz im Vergleich zu Verbrennungsmotoren, da Elektrofahrzeuge weniger Energie pro gefahrener Meile benötigen. Die Entwicklung von Schnellladetechnologien und der wachsende Anteil erneuerbarer Energien in Ladenetzen steigern die Umweltvorteile von Elektrofahrzeugen. Darüber hinaus erzielen Elektrofahrzeughersteller bedeutende Fortschritte bei der Verbesserung der Batterietechnologie und Motoreffizienz, was entscheidend für die Beseitigung von Reichweitenbedenken und die Förderung einer breiteren Akzeptanz von Elektrofahrzeugen als nachhaltige Mobilitätslösung ist.

Steigende Elektrofahrzeugverkäufe und regionale Politikmaßnahmen

Die globale Akzeptanz von Elektrofahrzeugen hat ein beispielloses Wachstum erlebt, wobei die Verkäufe im Jahr 2022 10 Millionen Einheiten überstiegen, was 14 % der gesamten weltweiten Pkw-Verkäufe entspricht. Dieses bemerkenswerte Wachstum wird in erster Linie durch starke politische Unterstützung in wichtigen Märkten angetrieben, wobei Regierungen verschiedene Anreize und Vorschriften umsetzen, um den Übergang zur Elektromobilität zu beschleunigen. Die Ankündigung der Europäischen Union, den Verkauf neuer Fahrzeuge mit Verbrennungsmotor ab 2035 zu verbieten, stellt eine der bedeutendsten politischen Entwicklungen dar, während andere Regionen ähnliche Maßnahmen umsetzen. Diese politischen Rahmenbedingungen werden durch erhebliche Investitionen in die Ladeinfrastruktur ergänzt, wobei die Vereinigten Staaten allein Pläne genehmigt haben, rund 120.700 Kilometer Autobahnen mit Ladestationen auszustatten.

Die Reaktion der Automobilindustrie auf diese politischen Initiativen ist ebenso robust, wobei Elektroautounternehmen ihre Elektrofahrzeugportfolios und Produktionskapazitäten erheblich erweitern. Führende Automobilhersteller tätigen erhebliche Investitionen in die Entwicklung und Produktion von Elektrofahrzeugen. Ford beispielsweise kündigte seine Verpflichtung an, 11,4 Milliarden USD für die Elektrifizierung seiner Fahrzeugpalette aus Lastkraftwagen und Pkw in neuen Produktionsstandorten auszugeben. Dieser branchenweite Wandel wird durch technologische Fortschritte bei Elektromotoren für Elektrofahrzeuge und Leistungselektronik weiter unterstützt, was zu verbesserter Fahrzeugleistung und gesenkten Kosten führt. Die Kombination aus unterstützender Politik, Herstellerverpflichtungen und technologischem Fortschritt schafft eine solide Grundlage für weiteres Wachstum bei der Akzeptanz von Elektrofahrzeugen.

Segmentanalyse

Batterieelektrisches Fahrzeug (BEV)-Segment im Elektrofahrzeugmarkt

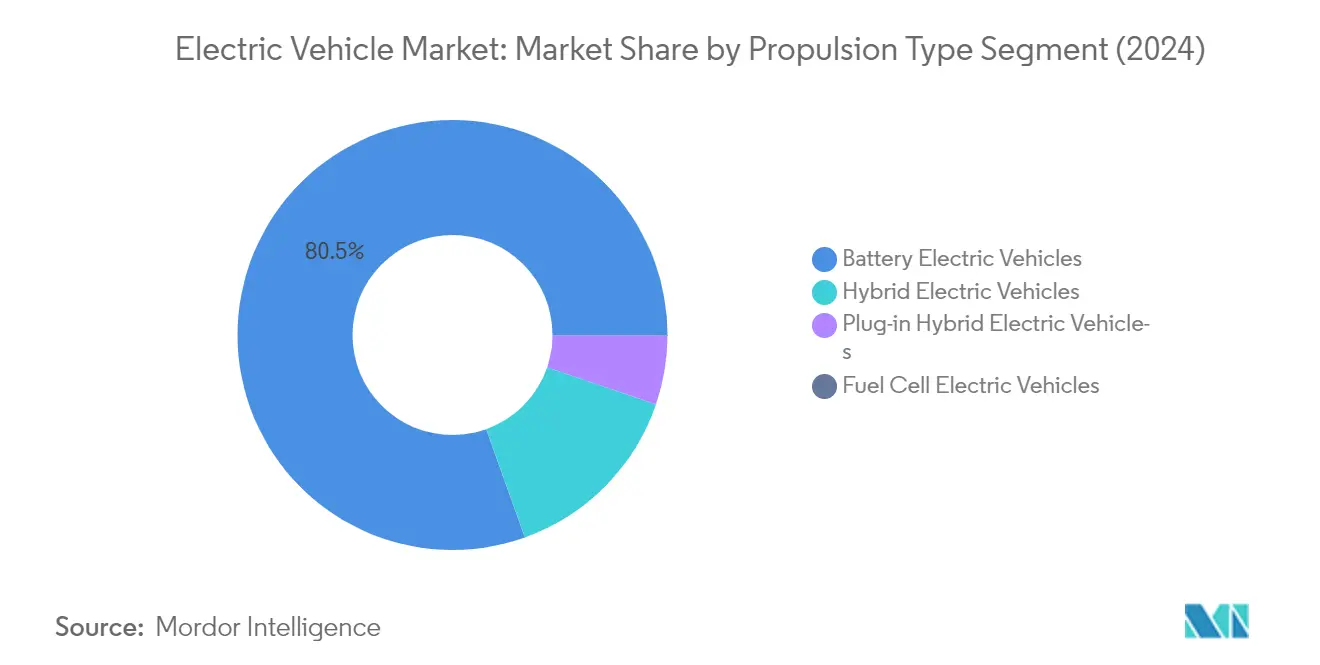

Das Segment der batterieelektrischen Fahrzeuge hat sich als dominierende Kraft im Elektrofahrzeugmarkt etabliert und hält mit rund 80 % den größten Marktanteil im Jahr 2024. Diese erhebliche Marktposition wird durch mehrere Faktoren angetrieben, darunter strenge Emissionsvorschriften in Nordamerika und Europa, verbesserte Batterietechnologie und der Ausbau der Ladeinfrastruktur. Führende Automobilhersteller haben ihre BEV-Produktionskapazitäten erheblich erhöht, wobei Unternehmen wie Tesla, Ford und General Motors die Vorreiterrolle übernehmen. Das Wachstum des Segments wird durch staatliche Anreize und Subventionen in wichtigen Märkten weiter unterstützt, insbesondere in Regionen wie Kalifornien, wo Mandate für emissionsfreie Fahrzeuge die BEV-Akzeptanz beschleunigt haben. Darüber hinaus profitiert das Segment von sinkenden Batteriekosten und zunehmendem Verbraucherbewusstsein für Umweltnachhaltigkeit, was BEVs zu einer immer attraktiveren Option sowohl für den privaten als auch den gewerblichen Einsatz macht.

Wachstumsverlauf batterieelektrischer Fahrzeuge (BEV) im Elektrofahrzeugmarkt

Das BEV-Segment erlebt ein bemerkenswertes Wachstumsmomentum, wobei Prognosen ein beeindruckendes Wachstum von rund 31 % von 2024 bis 2029 anzeigen. Dieses beschleunigte Wachstum wird durch technologische Fortschritte in der Batterietechnologie, erweiterte Reichweitenmöglichkeiten und verbesserte Ladeinfrastruktur in Nordamerika und Europa angetrieben. Automobilhersteller tätigen erhebliche Investitionen in BEV-Produktionsanlagen sowie Forschung und Entwicklung, wobei viele ehrgeizige Pläne zur Erweiterung ihrer Elektrofahrzeugportfolios ankündigen. Das Wachstum des Segments wird auch durch zunehmendes Verbrauchervertrauen in die Elektrofahrzeugtechnologie, sinkende Gesamtbetriebskosten und die wachsende Vielfalt an BEV-Modellen in verschiedenen Preisklassen und Fahrzeugkategorien unterstützt. Darüber hinaus steigen gewerbliche Flottenbetreiber zunehmend auf BEVs um, insbesondere im Segment der Zustellung auf der letzten Meile, was zum robusten Wachstumsverlauf des Segments beiträgt.

Verbleibende Segmente im Antriebstyp

Der Elektrofahrzeugmarkt umfasst weitere bedeutende Antriebstypen wie Hybridfahrzeuge (HEV), Plug-in-Hybridfahrzeuge (PHEV) und Brennstoffzellenfahrzeuge (FCEV). HEVs fungieren weiterhin als wichtige Übergangstechnologie und bieten Verbrauchern eine Brücke zwischen konventionellen und vollelektrischen Fahrzeugen. PHEVs bieten Flexibilität mit sowohl elektrischen als auch Benzin-Antriebssträngen und sind daher besonders attraktiv in Regionen mit sich entwickelnder Ladeinfrastruktur. FCEVs hingegen stellen eine aufkommende Technologie dar, die besonders im Nutzfahrzeugsektor, speziell für den Fernverkehr, ein erhebliches Potenzial aufweist, wo Einschränkungen durch Batteriegewicht und Ladezeit bedeutende Faktoren sind. Diese Segmente ergänzen den BEV-Markt, indem sie diverse Lösungen für unterschiedliche Nutzerbedürfnisse und Infrastrukturbedingungen anbieten.

Segmentanalyse: Fahrzeugtyp

Personenkraftwagen-Segment im Markt für Elektromotordrähte für Elektrofahrzeuge

Das Personenkraftwagen-Segment dominiert weiterhin den Markt für Elektromotordrähte für Elektrofahrzeuge und hält rund 94 % des gesamten Marktanteils im Jahr 2024. Diese erhebliche Marktpräsenz wird durch die zunehmende Akzeptanz elektrischer Personenkraftwagen in Nordamerika und Europa angetrieben. Führende Automobilhersteller erweitern aktiv ihre Portfolios für elektrische Personenkraftwagen, wobei Unternehmen wie Ford Motors Pläne ankündigen, drei vollelektrische Personenkraftwagen in Europa einzuführen und einen jährlichen Absatz von über 600.000 Elektrofahrzeugen anzustreben. Das Wachstum des Segments wird durch strenge Emissionsvorschriften, staatliche Anreize und den Ausbau der Ladeinfrastruktur in beiden Regionen weiter unterstützt. Das wachsende Verbraucherbewusstsein für Umweltnachhaltigkeit und die wachsende Palette elektrischer Personenkraftwagenmodelle in verschiedenen Preisklassen haben ebenfalls erheblich zur Marktführerschaft dieses Segments beigetragen.

Nutzfahrzeug-Segment im Markt für Elektromotordrähte für Elektrofahrzeuge

Das Nutzfahrzeug-Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt für Elektromotordrähte für Elektrofahrzeuge, wobei Prognosen ein robustes Wachstum von 2024 bis 2029 anzeigen. Dieses beschleunigte Wachstum wird in erster Linie durch die zunehmende Akzeptanz von Elektrofahrzeugen in gewerblichen Flotten angetrieben, insbesondere bei der Zustellung auf der letzten Meile und Logistikbetrieben. E-Commerce-Unternehmen und Logistikdienstleister stellen ihre Flotten zunehmend auf Elektrofahrzeuge um, um Betriebskosten zu senken und Nachhaltigkeitsziele zu erfüllen. Das Segment erlebt bedeutende Entwicklungen, wobei Unternehmen wie Navistar International Inc. neue Montagewerke einrichten, die auf die Massenproduktion von Elektrofahrzeugen spezialisiert sind. Das Wachstum wird durch staatliche Initiativen zur Förderung emissionsfreier Nutzfahrzeuge und die Ausweitung der Ladeinfrastruktur für gewerbliche Elektrofahrzeuge in Nordamerika und Europa weiter unterstützt.

Segmentanalyse: Nach Fahrzeugtyp

Personenkraftwagen-Segment im Markt für Elektromotoren für Elektrofahrzeuge

Das Personenkraftwagen-Segment dominiert weiterhin den Markt für Elektromotoren für Elektrofahrzeuge und hält rund 94 % Marktanteil im Jahr 2024. Diese erhebliche Marktposition wird durch die zunehmende Verbraucherakzeptanz elektrischer Personenkraftwagen in Nordamerika und Europa angetrieben. Führende Automobilhersteller erweitern ihre Portfolios für elektrische Personenkraftwagen mit neuen Modelleinführungen und technologischen Innovationen. Das Wachstum des Segments wird durch staatliche Anreize und Subventionen, die speziell auf private Elektrofahrzeuge ausgerichtet sind, sowie durch den Ausbau der Ladeinfrastruktur in städtischen Gebieten weiter unterstützt. Darüber hinaus machen Fortschritte in der Motortechnologie, einschließlich verbesserter Leistungsdichte und Effizienz, elektrische Personenkraftwagen für Verbraucher attraktiver. Das Segment profitiert auch von sinkenden Batteriekosten und zunehmenden Reichweitenmöglichkeiten, die wichtige Verbraucherbedenken hinsichtlich der Elektrofahrzeugakzeptanz ansprechen.

Nutzfahrzeug-Segment im Markt für Elektromotoren für Elektrofahrzeuge

Das Nutzfahrzeug-Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt für Elektromotoren für Elektrofahrzeuge, mit einer prognostizierten Wachstumsrate von rund 30 % von 2024 bis 2029. Dieses bemerkenswerte Wachstum wird in erster Linie durch die zunehmende Akzeptanz von Elektrofahrzeugen in der Logistik, im öffentlichen Personennahverkehr und in gewerblichen Flotten angetrieben. Das Segment erlebt erhebliche Investitionen sowohl von etablierten Automobilherstellern als auch von neuen Marktteilnehmern, die sich auf elektrische Lastkraftwagen, Busse und Lieferfahrzeuge konzentrieren. Die wachsende Betonung der Reduzierung von Kohlenstoffemissionen im gewerblichen Transportbereich, gepaart mit günstigen staatlichen Vorschriften und Anreizen für gewerbliche Elektrofahrzeuge, beschleunigt das Marktwachstum. Das Segment profitiert auch von Fortschritten bei Hochleistungsmotortechnologien, die speziell für gewerbliche Anwendungen entwickelt wurden und verbesserte Leistung und Zuverlässigkeit ermöglichen. Darüber hinaus schaffen der wachsende Fokus auf Gesamtbetriebskostenvorteile und der expandierende E-Commerce-Sektor eine starke Nachfrage nach elektrischen Nutzfahrzeugen.

Segmentanalyse: Nach Motortyp

Bürstenloser Gleichstrommotor-Segment im Markt für Elektromotordrähte für Elektrofahrzeuge

Das bürstenlose Gleichstrommotor-Segment behauptet seine dominante Position im Markt für Elektromotordrähte für Elektrofahrzeuge und hält rund 44 % Marktanteil im Jahr 2024. Diese erhebliche Marktpräsenz lässt sich auf mehrere Schlüsselvorteile zurückführen, die bürstenlose Gleichstrommotoren bieten, darunter höhere Drehzahlbereiche, geräuscharmer Betrieb, schnellere dynamische Reaktion und überlegene Drehzahl-Drehmoment-Charakteristika. Diese Motoren werden besonders wegen ihres hohen Verhältnisses von abgegebenem Drehmoment zur Motorgröße geschätzt, was sie ideal für Elektrofahrzeuge macht, bei denen hohe Leistungsabgabe kombiniert mit Leichtigkeit und Kompaktheit entscheidende Faktoren sind. Führende Elektrofahrzeughersteller integrieren zunehmend bürstenlose Gleichstrommotoren in ihre Fahrzeuge aufgrund von Vorteilen wie hoher Effizienz, breitem Drehzahlbereich, geringer elektromagnetischer Störstrahlung (EMV) und minimalem Wartungsaufwand. Das Wachstum des Segments wird durch seine weitverbreitete Verwendung in elektrischen Rollern und Motorrädern weiter unterstützt, wo Energieeffizienz von größter Bedeutung ist.

Synchron-Reluktanzmotor-Segment im Markt für Elektromotordrähte für Elektrofahrzeuge

Das Synchron-Reluktanzmotor-Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt, mit einer prognostizierten Wachstumsrate von rund 26 % im Zeitraum 2024-2029. Dieser bemerkenswerte Wachstumstrend wird durch die zunehmende Akzeptanz des Segments in Elektro- und Hybridfahrzeugen angetrieben, hauptsächlich aufgrund seiner einfachen und robusten Konstruktion. Die Expansion des Segments wird durch seine Fähigkeit, kontinuierliches Drehmoment zu liefern, das höher als das eines Asynchronmotors ist, weiter unterstützt, was es für Elektrofahrzeuganwendungen besonders attraktiv macht. Mehrere Motorenhersteller investieren stark in Forschung und Entwicklung in verschiedenen Regionen, um die Fähigkeiten von Synchron-Reluktanzmotoren zu verbessern. Valeo und Renaults gemeinsame Entwicklung eines fremderregten Synchronmotors im Jahr 2023 beispielsweise, der eine Ausgangsleistung von 200 kW erreicht, zeigt die anhaltende Innovation in diesem Segment. Das Potenzial der Technologie für verbesserte Effizienz und Leistung zieht weiterhin Investitionen und Entwicklungsfokus von wichtigen Branchenakteuren an.

Verbleibende Segmente im Motortyp-Markt

Zu den weiteren bedeutenden Segmenten des Marktes gehören permanentmagneterregte Synchronmotoren (PMSM), Asynchronmotoren und andere spezialisierte Motortypen wie axialfluss-eisenlose Permanentmagnetmotoren. Das PMSM-Segment behauptet eine starke Marktpräsenz aufgrund seiner hohen Effizienz und weitverbreiteten Verwendung in Hybridfahrzeugen, was besonders wegen seiner hohen Überlastkapazität und der Fähigkeit, bei niedrigen Drehzahlen volles Drehmoment aufrechtzuerhalten, geschätzt wird. Das Asynchronmotor-Segment bietet zwar eine kleinere Marktpräsenz, aber Vorteile hinsichtlich Robustheit und Kosteneffizienz, was es für spezifische Elektrofahrzeuganwendungen geeignet macht. Die verbleibenden spezialisierten Motortypen, einschließlich axialfluss-eisenloser Permanentmagnetmotoren und geschalteter Reluktanzmotoren, bedienen weiterhin Nischenanwendungen im Elektrofahrzeugmarkt, wobei jeder einzigartige Vorteile für bestimmte Fahrzeugtypen und Anwendungsfälle bietet. Diese Segmente tragen gemeinsam zur Vielfalt des Marktes und zum technologischen Fortschritt bei und bieten Herstellern verschiedene Optionen, um unterschiedliche Anforderungen an Elektrofahrzeuge zu erfüllen.

Segmentanalyse: Nach Elektromotordrahttyp

Rechteckiger Kupferdraht-Segment im Markt für Elektromotordrähte für Elektrofahrzeuge

Rechteckiger Kupferdraht hat sich als dominierendes Segment im Markt für Elektromotordrähte für Elektrofahrzeuge etabliert und hält rund 63 % des gesamten Marktanteils im Jahr 2024. Die Bedeutung dieses Segments lässt sich auf mehrere Schlüsselvorteile zurückführen, darunter ein überlegener Füllfaktor aufgrund seiner Stapelbarkeit und größeren Leistungsdichtemöglichkeiten. Rechteckige Kupferdrähte bieten eine deutlich bessere Wärmeableitung aufgrund ihrer größeren Oberfläche im Vergleich zu Runddrähten, was sie ideal für Hochleistungs-Elektromotoren für Elektrofahrzeuge macht. Das Segment erlebt ein robustes Wachstum mit einer erwarteten Wachstumsrate von fast 28 % bis 2029, angetrieben durch die steigende Nachfrage nach hocheffizienten Traktionsmotoren für Elektrofahrzeuge. Die Fähigkeit des rechteckigen Drahtes, durch einen höheren Querschnitt und geringere Kupferverluste weniger elektrischen Widerstand zu bieten, hat ihn zur bevorzugten Wahl führender Elektrofahrzeughersteller gemacht. Darüber hinaus ermöglichen rechteckige Drähte durch Haarnadel- oder Wellenwickelverfahren die Produktion äußerst kompakter Elektromotoren für Elektrofahrzeuge, was für moderne Elektrofahrzeugdesigns entscheidend ist, bei denen die Raumoptimierung von größter Bedeutung ist.

Runder Kupferdraht-Segment im Markt für Elektromotordrähte für Elektrofahrzeuge

Das runde Kupferdraht-Segment behauptet weiterhin eine bedeutende Präsenz im Markt für Elektromotordrähte für Elektrofahrzeuge und bietet einzigartige Vorteile hinsichtlich Fertigungseinfachheit und Kosteneffizienz. Dieses Segment wird besonders wegen seiner einfacheren Handhabungseigenschaften und gleichmäßigen Biegemöglichkeiten geschätzt, die den Spuleneinlegeprozess bei der Motorenfertigung vereinfachen. Runde Kupferdrähte sind mit unkomplizierten Fertigungsprozessen ausgelegt, was sie für verschiedene Anwendungen in Elektromotoren für Elektrofahrzeuge zugänglicher macht. Das Segment profitiert von einer etablierten Fertigungsinfrastruktur und weit verbreiteter Verfügbarkeit, was es zu einer zuverlässigen Wahl für bestimmte Elektrofahrzeuganwendungen macht, bei denen Kostenoptimierung Vorrang hat. Trotz einiger Einschränkungen hinsichtlich Raumausnutzung und Wärmeableitung im Vergleich zu rechteckigen Drähten bedienen runde Kupferdrähte weiterhin spezifische Nischen im Elektromotormarkt für Elektrofahrzeuge, insbesondere in Anwendungen, bei denen extreme Leistungsanforderungen nicht kritisch sind.

Geografische Analyse

Markt für Elektromotoren für Elektrofahrzeuge in Nordamerika

Der nordamerikanische Markt für Elektromotoren für Elektrofahrzeuge zeigt ein robustes Wachstum, das durch die zunehmende Akzeptanz von Elektrofahrzeugen in den Vereinigten Staaten und Kanada angetrieben wird. Die Region profitiert von starker staatlicher Unterstützung durch Anreize und Initiativen zur Infrastrukturentwicklung. Die Vereinigten Staaten führen den regionalen Markt mit ihren fortgeschrittenen Automobilfertigungskapazitäten und der Präsenz führender Elektrofahrzeughersteller an, während Kanada durch progressive Elektromobilitätspolitiken ein vielversprechendes Wachstum zeigt. Beide Länder verzeichnen erhebliche Investitionen in Ladeinfrastruktur und Produktionsanlagen für Elektrofahrzeugkomponenten, einschließlich Elektromotoren.

Markt für Elektromotoren für Elektrofahrzeuge in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt und halten rund 88 % Marktanteil im Jahr 2024. Die Führungsposition des Landes wird durch die Präsenz führender Elektrofahrzeughersteller wie Tesla, General Motors und Ford gestärkt, die ihre Elektrofahrzeugportfolios kontinuierlich erweitern. Der US-Markt profitiert von erheblicher staatlicher Unterstützung durch Initiativen wie das Programm für emissionsfreie Fahrzeuge (ZEV) und Investitionen in den Ausbau der Ladeinfrastruktur. Das Land hat auch erhebliche Investitionen in Produktionsanlagen für Elektrofahrzeugkomponenten, einschließlich Elektromotoren, verzeichnet, wobei mehrere wichtige Akteure ihre Produktionskapazitäten etablieren oder erweitern, um der wachsenden Nachfrage gerecht zu werden. Insbesondere spielen Elektromotorenhersteller in den USA eine entscheidende Rolle bei dieser Expansion.

Wachstumsverlauf des Marktes für Elektromotoren für Elektrofahrzeuge in den Vereinigten Staaten

Die Vereinigten Staaten zeigen weiterhin ein außergewöhnliches Wachstumspotenzial im Markt für Elektromotoren für Elektrofahrzeuge, mit einer erwarteten CAGR von rund 24 % von 2024 bis 2029. Dieses Wachstum wird durch zunehmendes Verbraucherbewusstsein für Umweltnachhaltigkeit, verbesserte Ladeinfrastruktur und ein wachsendes Angebot an Elektrofahrzeugmodellen angetrieben. Die Automobilindustrie des Landes befindet sich in einem raschen Wandel, wobei sich führende Hersteller zu Elektrifizierungszielen verpflichten. Das Wachstum wird durch staatliche und föderale Anreize zur Förderung der Elektrofahrzeugakzeptanz sowie durch erhebliche Investitionen in Forschung und Entwicklung fortschrittlicher Motortechnologien weiter unterstützt. Die Präsenz führender US-amerikanischer Elektromotorenhersteller stärkt den Wachstumsverlauf des Marktes zusätzlich.

Markt für Elektromotoren für Elektrofahrzeuge in Europa

Der europäische Markt für Elektromotoren für Elektrofahrzeuge zeigt starke Wachstumsdynamiken, die durch strenge Emissionsvorschriften und umfassende staatliche Unterstützung in wichtigen Volkswirtschaften, darunter Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien, unterstützt werden. Die Region profitiert von einer gut etablierten Automobilfertigungsbasis und einem starken Fokus auf nachhaltige Mobilitätslösungen. Jedes Land trägt auf einzigartige Weise zum Marktwachstum bei, wobei Deutschland in der Fertigungskapazität führt, Frankreich schnelle Akzeptanzraten zeigt und das Vereinigte Königreich eine starke Infrastrukturentwicklung demonstriert. Die Präsenz namhafter Elektromotorenhersteller im Vereinigten Königreich stärkt das Marktpotenzial der Region zusätzlich.

Markt für Elektromotoren für Elektrofahrzeuge in Deutschland

Deutschland behauptet seine Position als größter Markt in Europa und hält rund 20 % Marktanteil im Jahr 2024. Die Führungsposition des Landes wird durch sein robustes Automobilfertigungs-Ökosystem und die Präsenz führender Automobilhersteller wie Volkswagen, BMW AG und Mercedes-Benz unterstützt. Deutschlands Marktstärke wird durch erhebliche Investitionen in Forschung und Entwicklung, insbesondere in fortschrittliche Motortechnologien, weiter gefestigt. Das Land hat sich als Zentrum für die Produktion von Elektrofahrzeugkomponenten, einschließlich Elektromotoren, etabliert, unterstützt durch starke staatliche Politikmaßnahmen zur Förderung der Elektromobilität.

Wachstumsverlauf des Marktes für Elektromotoren für Elektrofahrzeuge in Frankreich

Frankreich entwickelt sich zum am schnellsten wachsenden Markt in Europa, mit einer erwarteten CAGR von rund 17 % von 2024 bis 2029. Das beeindruckende Wachstum des Landes wird durch aggressive staatliche Initiativen zur Förderung der Elektrofahrzeugakzeptanz und den Ausbau der Ladeinfrastruktur angetrieben. Frankreich hat sich durch strategische Investitionen und Partnerschaften als Schlüsselakteur im Elektrofahrzeug-Ökosystem positioniert. Die Automobilindustrie des Landes befindet sich in einem erheblichen Wandel, wobei führende Hersteller wie Renault bei der Entwicklung und Produktion von Elektrofahrzeugen voranschreiten, unterstützt durch ein starkes Netzwerk von Komponentenlieferanten und Technologieinnovatoren.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Elektromotordrähte für Elektrofahrzeuge

Der Markt für Elektromotordrähte für Elektrofahrzeuge umfasst prominente Akteure wie Essex Furukawa, Sumitomo Industries, REA Magnet Wire und LS Cable & System, die die Innovationslandschaft anführen. Diese Elektromotorenhersteller investieren aktiv in Forschung und Entwicklung, um ihre Produktportfolios zu erweitern, wobei der Schwerpunkt auf hochleistungsfähigen rechteckigen Kupferdrähten und fortschrittlichen Isolierungstechnologien liegt. Strategische Partnerschaften mit Automobilherstellern und Traktionsmotorenherstellern sind zunehmend üblich geworden und ermöglichen rationalisierte Lieferketten und maßgeschneiderte Lösungen. Unternehmen weiten ihre Fertigungspräsenz in wichtigen Elektrofahrzeugmärkten aus und entwickeln gleichzeitig nachhaltige Produktionspraktiken und umweltfreundliche Drahtlösungen. Die Branche erlebt kontinuierliche technologische Fortschritte in Bereichen wie Wärmemanagement, Leitfähigkeitsoptimierung und Maßgenauigkeit, um den sich entwickelnden Anforderungen elektrischer Antriebsstränge für Elektrofahrzeuge gerecht zu werden.

Konsolidierter Markt mit starken regionalen Akteuren

Der Markt für Elektromotordrähte für Elektrofahrzeuge weist eine mäßig konsolidierte Struktur auf, die durch die Präsenz sowohl globaler Konzerne als auch spezialisierter regionaler Hersteller gekennzeichnet ist. Globale Akteure wie Essex Furukawa und Sumitomo Industries nutzen ihre umfangreichen Fertigungsnetzwerke und etablierten Beziehungen zu Automobilerstausrüstern (OEM), während regionale Spezialisten darauf fokussieren, spezifische geografische Märkte mit maßgeschneiderten Lösungen zu bedienen. Die Wettbewerbsdynamik des Marktes wird durch Strategien der vertikalen Integration geprägt, wobei mehrere Akteure die Kontrolle über ihre Lieferketten von der Rohstoffbeschaffung bis zur finalen Drahtproduktion aufrechterhalten. Die Branche hat eine verstärkte Zusammenarbeit zwischen Drahtherstellern und Elektrofahrzeugproduzenten erlebt, was zu gemeinsamen Entwicklungsinitiativen und langfristigen Lieferverträgen geführt hat.

Der Markt weist starke regionale Unterschiede in der Wettbewerbsintensität auf, wobei der asiatisch-pazifische Raum die größte Konzentration von Herstellern aufgrund seines robusten Elektrofahrzeugproduktions-Ökosystems beherbergt. Fusions- und Übernahmeaktivitäten konzentrieren sich hauptsächlich auf die Erweiterung der geografischen Präsenz und den Erwerb technologischer Fähigkeiten, insbesondere in Schwellenmärkten. Unternehmen investieren zunehmend in spezialisierte Produktionsanlagen, die der Herstellung von Elektromotordrähten für Elektrofahrzeuge gewidmet sind, während sie gleichzeitig diversifizierte Produktportfolios in anderen Industriesektoren aufrechterhalten, um Marktrisiken zu steuern.

Innovation und Nachhaltigkeit treiben den zukünftigen Erfolg voran

Der Erfolg im Markt für Elektromotordrähte für Elektrofahrzeuge hängt zunehmend von der Fähigkeit der Hersteller ab, technologische Innovation mit kosteneffizienten Produktionsmethoden in Einklang zu bringen. Etablierte Akteure stärken ihre Marktpositionen durch kontinuierliche Investitionen in fortschrittliche Fertigungsprozesse, Qualitätskontrollsysteme und nachhaltige Produktionspraktiken. Unternehmen konzentrieren sich auch auf die Entwicklung spezialisierter Drahtlösungen, die spezifische Anforderungen verschiedener Elektrofahrzeugplattformen adressieren, während sie enge Beziehungen sowohl zu Automobilherstellern als auch zu Motorenherstellern aufrechterhalten. Die Fähigkeit, umfassenden technischen Support, schnelle Prototypenentwicklungskapazitäten und zuverlässiges Lieferkettenmanagement bereitzustellen, ist entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen geworden.

Für neue Marktteilnehmer und aufstrebende Akteure konzentrieren sich Erfolgsstrategien auf die Identifizierung und Bedienung von Nischenmarktsegmenten mit spezialisierten Produkten und überlegenem technischen Support. Der Markt bietet erhebliche Chancen für Unternehmen, die innovative Lösungen für wichtige Herausforderungen wie Wärmebeständigkeit, Leistungsdichte und Fertigungseffizienz entwickeln können. Regulatorische Anforderungen hinsichtlich Umweltnachhaltigkeit und Materialrecycling werden zunehmend zu wichtigen Faktoren bei der Produktentwicklung und in Fertigungsprozessen. Unternehmen müssen auch den wachsenden Einfluss von Elektrofahrzeugherstellern bei der Lieferantenauswahl berücksichtigen und die Flexibilität aufrechterhalten, um sich an sich schnell ändernde technische Spezifikationen und Qualitätsanforderungen anzupassen. Führende Elektromotormarken sind darauf vorbereitet, von diesen Trends zu profitieren, indem sie ihr Angebot an die Marktanforderungen anpassen.

Marktführer der Elektromotoren für Elektrofahrzeuge Branche

Bosch Mobility Solutions

ABB Co. Ltd.

Nidec Corporation

Brose Fahrzeugteile SE & Co. KG

Johnson Electric Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2022: Nidec Corporation kündigte eine Investition von 715 Millionen USD in Mexiko an, um Elektromotoren und E-Achsenantriebe für Elektrofahrzeuge herzustellen. Es wird erwartet, dass das Werk eine Produktionskapazität von 1 Million Einheiten jährlich hat, wenn es im April 2023 oder März 2024 in Betrieb genommen wird.

- Oktober 2022: Brose Fahrzeugteile GmbH & Co. KG begann mit dem Bau des zweiten Gebäudes an seinem Standort in Bamberg. Die Erweiterung wird 13.000 m² hinzufügen und die Arbeitsbereiche von 600 auf 1.200 erhöhen. Das Unternehmen investiert 60 Millionen EUR (62,4 Millionen USD) in das Wachstum des Geländes.

- August 2022: Brose Fahrzeugteile GmbH & Co. KG kündigte eine Investition von 1,5 Millionen EUR (1,56 Millionen USD) an, um die Kapazität zur Messung der elektromagnetischen Verträglichkeit (EMV) in seinem Forschungs- und Entwicklungszentrum in Würzburg, Deutschland, zu verdoppeln.

- Februar 2022: Valeo SA erwarb den Anteil von Siemens AG an ihrem gemeinsamen Elektromotorkomponenten-Joint-Venture namens Valeo Siemens eAutomotive, das Elektromotoren, Achsen und Antriebsstrangelektronik für Elektrofahrzeuge herstellt.

Globaler Berichtsumfang für den Markt für Elektromotoren für Elektrofahrzeuge

Elektromotoren, die hauptsächlich für den Antrieb/die Traktion von Elektrofahrzeugen eingesetzt werden, wurden im Marktumfang berücksichtigt. Der Markt für Elektromotoren für Elektrofahrzeuge wurde nach Baugruppentyp, Anwendung, Motortyp, Fahrzeugtyp, Leistung und Geografie segmentiert. Der Berichtsumfang umfasst Details zu aktuellen Entwicklungen, Trends und Technologien im Markt.

Nach Baugruppentyp ist der Markt in Radnabe und zentralen Antriebsstrang segmentiert. Der Markt ist nach Anwendungstyp in Personen- und Nutzfahrzeuge segmentiert. Der Markt ist nach Motortyp segmentiert: bürstenlose Gleichstrommotoren, permanentmagneterregte Gleichstrommotoren, asynchrone Elektromotoren, Synchron-Reluktanzmotoren und andere (axialfluss-eisenlose Permanentmagnetmotoren, geschaltete Reluktanzmotoren usw.). Nach Leistung ist der Markt in bis zu 100 kW, 101-250 kW und über 250 kW segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht enthält auch Marktgrößen und Prognosen für alle oben genannten Segmente in Milliarden USD.

| Radnabe |

| Zentraler Antriebsstrang |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Bürstenloser Gleichstrommotor |

| Permanentmagneterregter Synchronmotor |

| Asynchronmotor |

| Synchron-Reluktanzmotor |

| Sonstige (Axialfluss-eisenloser Permanentmagnetmotor, Geschalteter Reluktanzmotor usw.) |

| Bis zu 100 kW |

| 101-250 kW |

| Über 250 kW |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Baugruppe | Radnabe | |

| Zentraler Antriebsstrang | ||

| Anwendung | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Motortyp | Bürstenloser Gleichstrommotor | |

| Permanentmagneterregter Synchronmotor | ||

| Asynchronmotor | ||

| Synchron-Reluktanzmotor | ||

| Sonstige (Axialfluss-eisenloser Permanentmagnetmotor, Geschalteter Reluktanzmotor usw.) | ||

| Leistung | Bis zu 100 kW | |

| 101-250 kW | ||

| Über 250 kW | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Elektromotoren für Elektrofahrzeuge?

Es wird erwartet, dass der Markt für Elektromotoren für Elektrofahrzeuge im Prognosezeitraum (2025-2030) eine CAGR von mehr als 28 % verzeichnet.

Wer sind die wichtigsten Akteure im Markt für Elektromotoren für Elektrofahrzeuge?

Bosch Mobility Solutions, ABB Co. Ltd., Nidec Corporation, Brose Fahrzeugteile SE & Co. KG und Johnson Electric Group sind die wichtigsten Unternehmen, die im Markt für Elektromotoren für Elektrofahrzeuge tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für Elektromotoren für Elektrofahrzeuge?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2025-2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Elektromotoren für Elektrofahrzeuge?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für Elektromotoren für Elektrofahrzeuge.

Welche Jahre deckt dieser Markt für Elektromotoren für Elektrofahrzeuge ab?

Der Bericht deckt die historische Marktgröße des Marktes für Elektromotoren für Elektrofahrzeuge für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: