Elektromotormarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

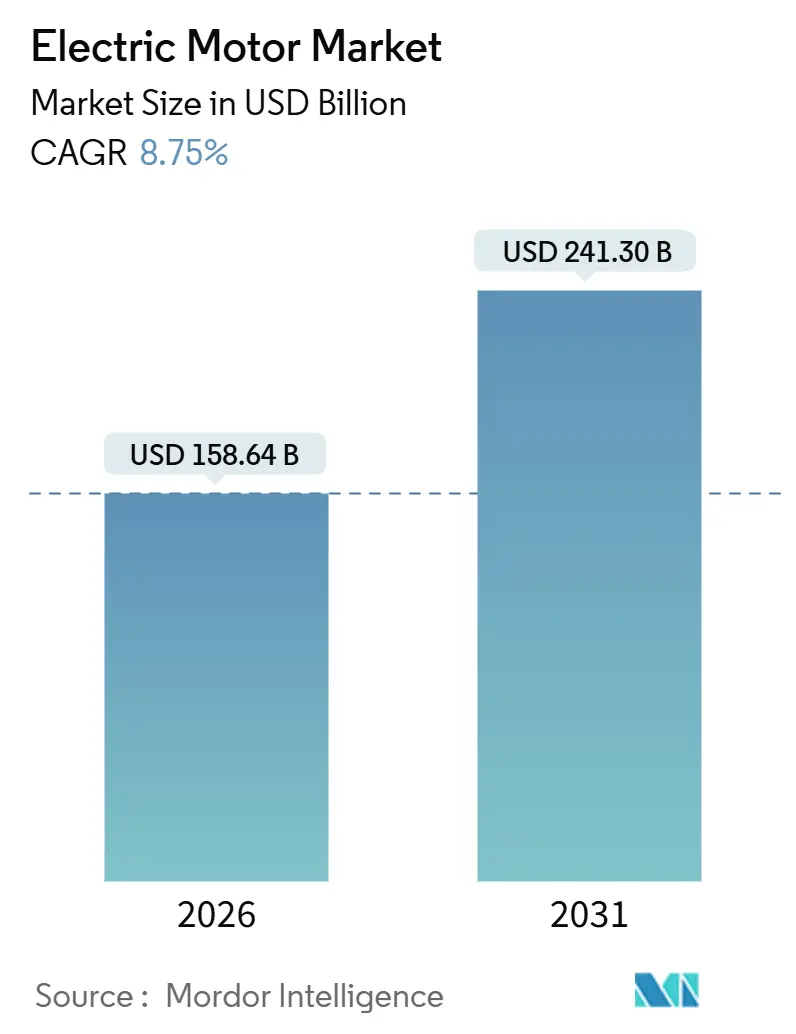

| Marktgröße (2026) | 158.64 Milliarden US-Dollar |

| Marktgröße (2031) | 241.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektromotormarkt Analyse von Mordor Intelligence

Die Größe des Elektromotormarkts wird für 2026 auf 158,64 Milliarden USD geschätzt und soll bis 2031 einen Wert von 241,30 Milliarden USD erreichen, bei einer CAGR von 8,75 % während des Prognosezeitraums (2026–2031).

Die Nachfrage dreht sich um drei miteinander verflochtene Vektoren: den Hochlauf von batterieelektrischen Fahrzeugen, die rasche Automatisierung in Fabriken und Energieeffizienzvorschriften, die jede rotierende Maschine in Richtung Premiumklasse-Leistung drängen. In China übertrafen Neuenergiefahrzeuge im Zeitraum Januar bis November 2025 einen Absatz von 14,78 Millionen Einheiten, was die Beschaffung von Traktionsmotoren entlang der gesamten Lieferkette verstärkt. Europas Zubau von 16,4 Gigawatt Offshore-Windkapazität im Jahr 2024 erfordert Tausende von Mehrere-Megawatt-Permanentmagnet-Synchronmaschinen, die Rotordrehzahl in netzfähige Leistung umwandeln.[1]WindEurope, "Offshore-Windstatistik 2024," windeurope.org Parallele Dynamiken beim HLK-Nachrüstungsboom in Nordamerika und der Robotikadoption im Asien-Pazifik-Raum stärken die strukturelle Nachfrage und bewegen den Elektromotormarkt weg von preisorientierten Induktionsmaschinen hin zu drehzahlvariablen Hochdrehmoment-Architekturen.

Wichtigste Erkenntnisse des Berichts

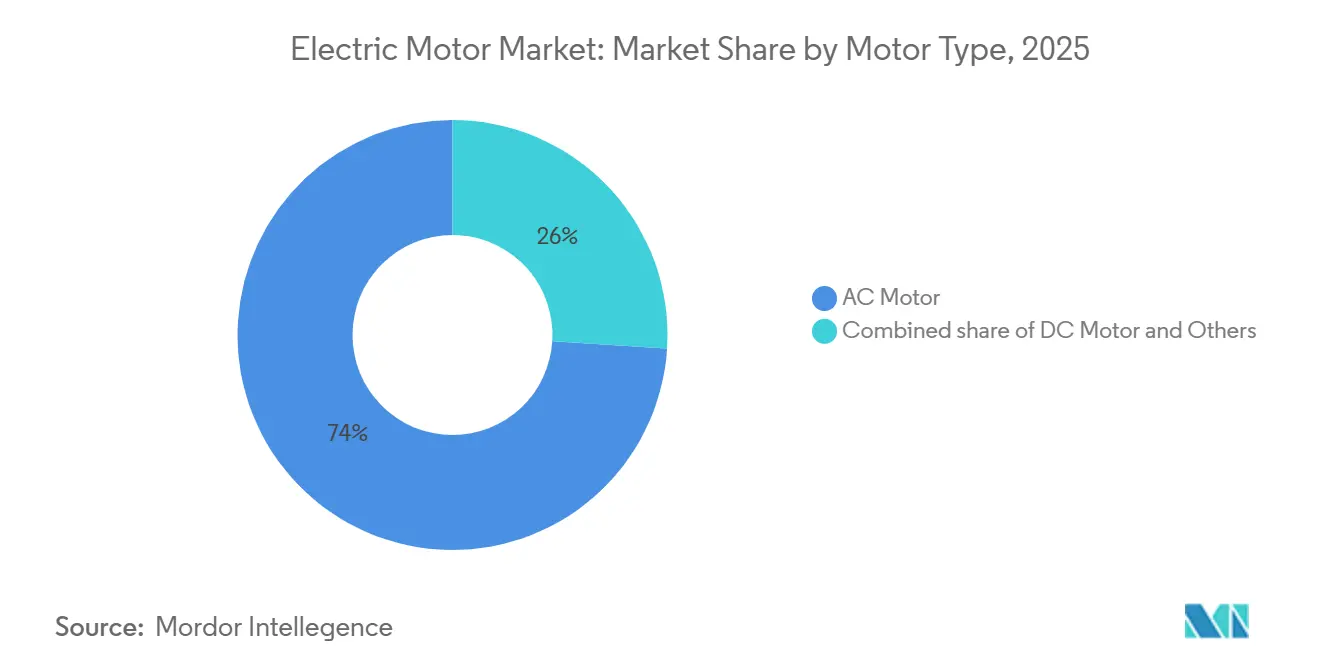

- Nach Motortyp hielten Wechselstrommotoren im Jahr 2025 einen Marktanteil von 74 % am Elektromotormarkt, während synchrone Untertypen bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 9,45 % voranschreiten.

- Nach Ausgangsleistung entfielen auf Bruchteil-Pferdestärke-Designs 51,4 % des Umsatzes im Jahr 2025, während Motoren über 500 Pferdestärke bis 2031 mit einer CAGR von 7,8 % wachsen.

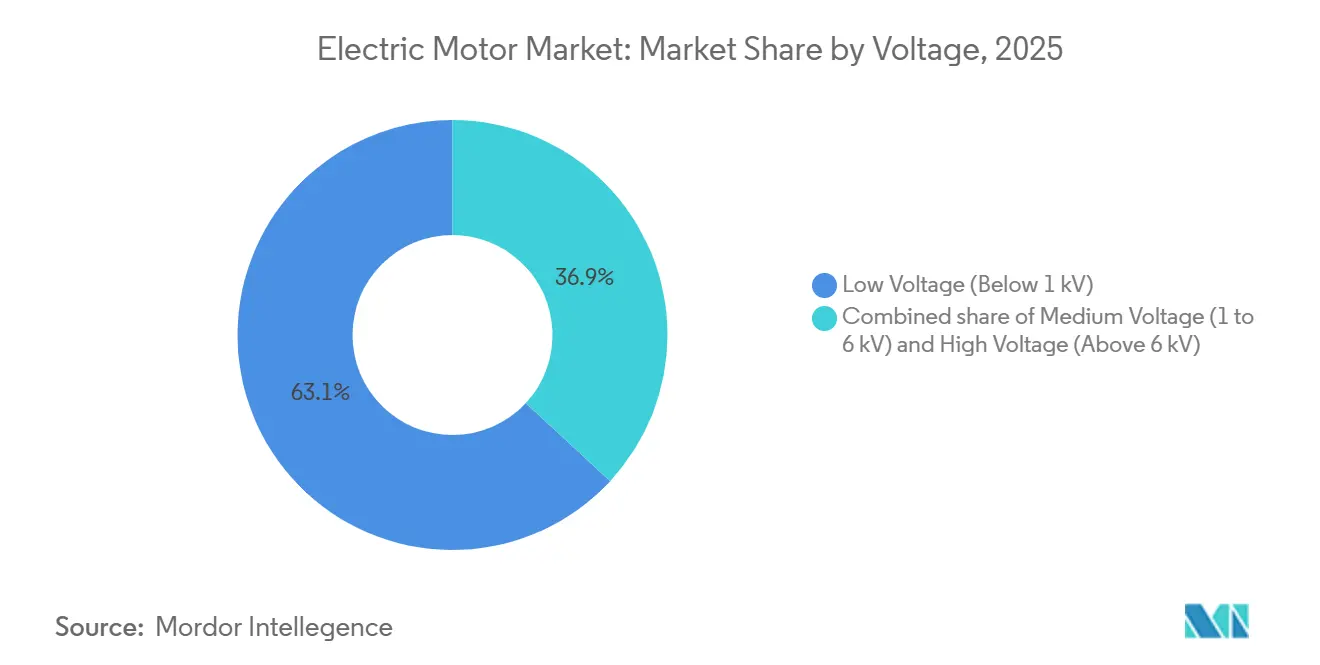

- Nach Spannung entfielen auf Niederspannungsmaschinen 63,1 % des Umsatzes im Jahr 2025, doch Mittelspannungsvarianten steigen auf Basis von Versorgungs- und Schwerindustrieaufrüstungen mit einer CAGR von 8,3 % an.

- Nach Anwendung behielt Industriemaschinerie im Jahr 2025 einen Anteil von 42,2 %, während Automobil und Transport mit einer CAGR von 11,9 % die schnellste Wachstumskurve aufweisen.

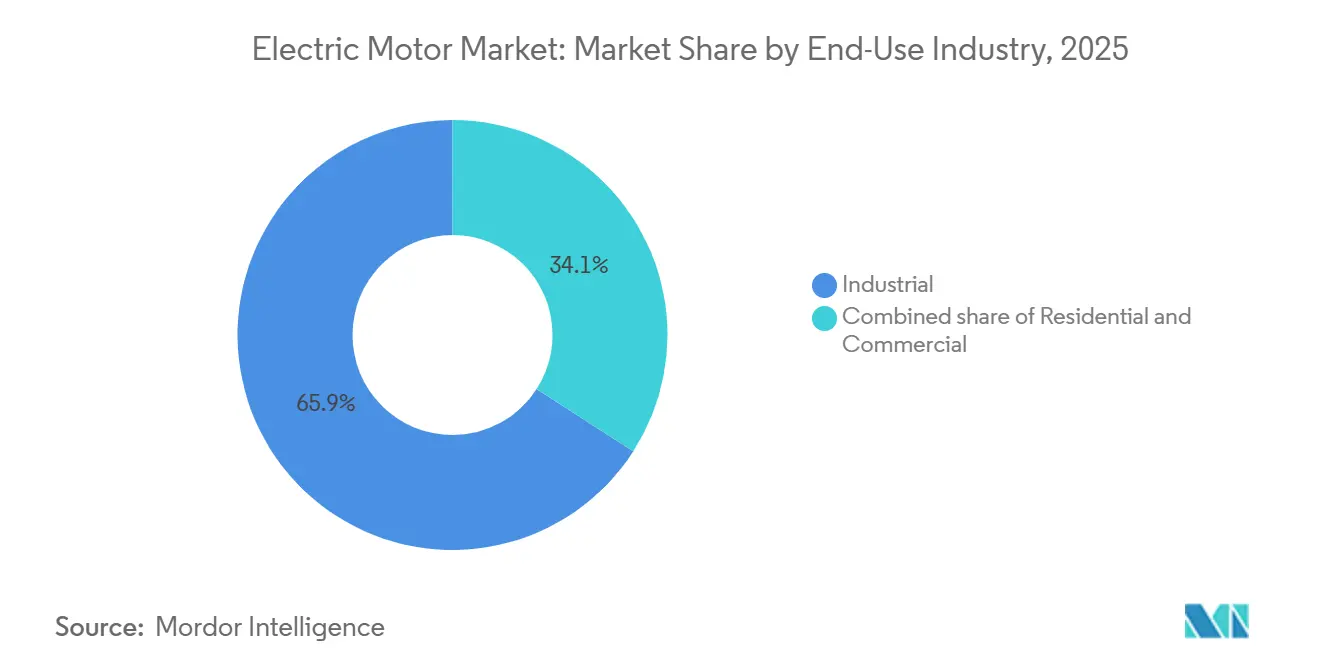

- Nach Endverbrauchsbranche dominierte der Industriesektor im Jahr 2025 mit 65,9 % der Elektromotormarktgröße und wird bis 2031 um 9,1 % wachsen.

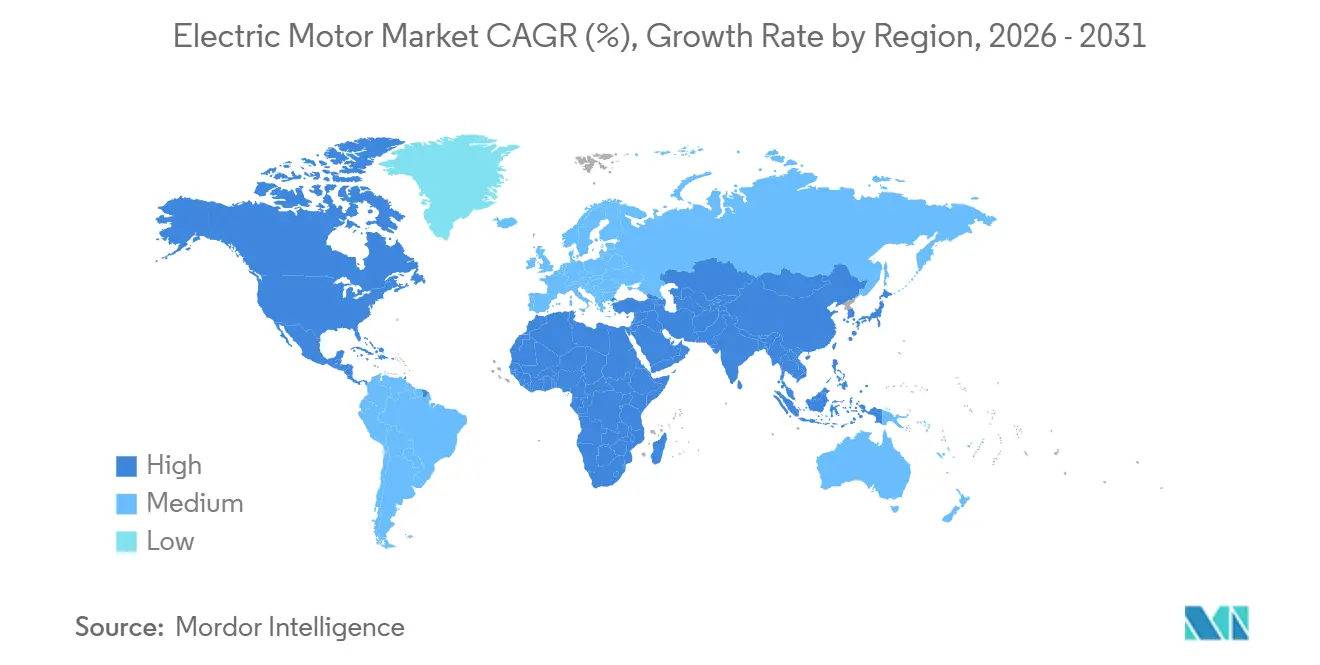

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 43,8 % des globalen Umsatzes und wird bis 2031 voraussichtlich mit einer jährlichen Rate von 10,7 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Elektromotormarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierung der Fertigungsautomatisierung in Asiens diskreten Industrien | 1.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte HLK-Adoption bei US-amerikanischen Wohngebäude-Nachrüstungen, angetrieben durch bundesstaatliche Energiestandards | 1.2% | Nordamerika, sekundäre Auswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Offshore-Windturbineninstallationen mit Bedarf an Hochleistungs-Permanentmagnetmotoren in Europa | 1.5% | Europa, aufkommend in Küstenregionen des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Hochlauf der Antriebsstränge batterieelektrischer Fahrzeuge in China als Katalysator für die Nachfrage nach hocheffizienten Traktionsmotoren | 2.1% | China dominierend, Ausweitung auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Industrielles IoT-gestütztes vorausschauendes Wartungsmanagement zur Förderung des Austauschs veralteter Motoren in Nordamerika | 0.9% | Nordamerika, schrittweise Adoption in Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zu Mindestenergieleistungsstandards (MEPS) treiben den weltweiten Absatz von IE4- und IE5-Motoren voran | 1.3% | Global, angeführt von der EU, China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung der Fertigungsautomatisierung in Asiens diskreten Industrien

Roboterdichte Montagelinien in China, Japan, Südkorea und der ASEAN-Region integrieren vier bis sieben Servoachsen in jede neue Einheit. Die Internationale Vereinigung für Robotik zählte im Jahr 2024 weltweit 542.000 Installationen, von denen mehr als 70 % im Asien-Pazifik-Raum erfolgten.[2]Internationale Vereinigung für Robotik, "Weltrobotikbericht 2024," ifr.org Jedes Gelenk benötigt einen kompakten, hochpräzisen Motor, was den durchschnittlichen Motorwert pro Roboter erhöht und die Nachfrage in Richtung bürstenloser Gleichstrom- und Permanentmagnet-Synchrondesigns mit integrierter Rückkopplung lenkt. Indiens Produktionsgebundenes Anreizprogramm für Elektronik hat 1,5 Milliarden USD an Subventionen bereitgestellt und fördert die lokale Beschaffung von Motoren, um Zollvergünstigungen zu erhalten. Erstausrüster schreiben nun lastwechselbeständige Wicklungen und temperaturbeständige Isolierungen vor, was die Beschaffungskriterien von Stückpreis auf Lebenszeit-Durchsatz verlagert.

Beschleunigte HLK-Adoption bei US-amerikanischen Wohngebäude-Nachrüstungen, angetrieben durch bundesstaatliche Energiestandards

Die aktualisierten SEER2-Vorschriften des US-amerikanischen Energieministeriums, die 2024 abgeschlossen wurden, erfordern effektiv elektronisch kommutierte Motoren in Gebläsebaugruppen und lösen eine Austauschwelle in Millionen von Haushalten aus.[3]US-amerikanisches Energieministerium, "Wohngebäude HLK SEER2 Abschlussregel 2024," energy.gov Drehzahlvariable elektronisch kommutierte Motoren senken den Stromverbrauch um bis zu 30 % gegenüber Permanentkondensatormotoren, ein Vorteil, den Versorgungsunternehmen in Kalifornien und Texas durch Laststeuerungsanreize monetarisieren. Motoranbieter bündeln Diagnosefunktionen und cloudbasierte Garantien und positionieren den Motor als Einstiegspunkt für Serviceerlöse statt als einmaligen Komponentenverkauf. Installateure, die anfangs gegenüber Preisaufschlägen von 40–60 % skeptisch waren, haben ihre Haltung geändert, da Bundessteuergutschriften die Amortisationszeiten auf zwei Heizsaisons verkürzen.

Anstieg der Offshore-Windturbineninstallationen mit Bedarf an Hochleistungs-Permanentmagnetmotoren in Europa

Direktantriebsgeneratoren in 12- bis 15-Megawatt-Offshore-Turbinen eliminieren Getriebe und senken Wartungskosten, sind jedoch auf Neodym-Eisen-Bor-Magnete angewiesen, die zu 85 % aus China bezogen werden.[4]US-amerikanische Geologische Untersuchungsbehörde, "Seltene Erden Zusammenfassung 2025," usgs.gov Europäische Erstausrüster haben reagiert, indem sie Dysprosium-freie Chemien und segmentierte Statoranordnungen erproben, die in kleineren Teilen geliefert werden und die Handhabungseinschränkungen in Häfen erleichtern. Da jeder Generator etwa 450 Tonnen wiegt, sind spezialisierte Hubinselschiffe bis 2028 ausgebucht, was die Modularität der Motoren ebenso wichtig macht wie die reine Effizienz, um Projektzeitpläne einzuhalten.

Hochlauf der Antriebsstränge batterieelektrischer Fahrzeuge in China als Katalysator für die Nachfrage nach hocheffizienten Traktionsmotoren

Chinas 14,78 Millionen Auslieferungen von Neuenergiefahrzeugen bis November 2025 festigen seine Rolle als Epizentrum der Traktionsmotornachfrage. Permanentmagnet-Synchronmaschinen mit einer Nennleistung von 100–300 Kilowatt werden mit Siliziumkarbid-Wechselrichtern kombiniert, die Schaltverluste im Vergleich zu Silizium-IGBTs um bis zu 40 % reduzieren. Kostensenkungen haben Doppelmotor-Allradantriebskonfigurationen in Limousinen unter 30.000 USD ermöglicht, was die Motoreinheiten pro Fahrzeug im Vergleich zu frühen Generationen batterieelektrischer Fahrzeuge verdreifacht. Vertikal integrierte Automobilhersteller, die Motoren, Wechselrichter und Batterien selbst entwickeln, gewinnen Marktanteile gegenüber reinen Motorspezialisten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Neodympreise belasten die Wirtschaftlichkeit von Permanentmagnetmotoren | -0.7% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei IGBT-Modulen begrenzen die Produktion von Hochspannungsmotoren | -0.5% | Global, konzentriert auf Automobil- und Industriesegmente | Mittelfristig (2–4 Jahre) |

| Langwierige Zertifizierungszyklen für explosionsgeschützte Motoren im Öl- und Gassektor des Nahen Ostens | -0.3% | Naher Osten, sekundäre Auswirkungen in Nordafrika | Langfristig (≥ 4 Jahre) |

| Wachsende Adoption integrierter Servoantriebe reduziert eigenständige Motorumsatzchancen | -0.6% | Global, angeführt von Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Neodympreise belasten die Wirtschaftlichkeit von Permanentmagnetmotoren

Die Neodymoxidpreise stiegen im Jahr 2024 um 15 %, als das chinesische Angebot mit Quotenänderungen konfrontiert wurde, was Hersteller unter Druck setzte, die Festpreisverträge im Automobilbereich eingegangen sind. Magnete machen bis zu 30 % der Materialkosten eines Traktionsmotors aus, sodass Preisschwankungen ohnehin knappe Margen weiter erodieren. Die Bevorratung von Lagerbeständen bindet Betriebskapital und birgt das Risiko einer Wertminderung, was einige Anbieter dazu veranlasst, Induktions- oder geschaltete Reluktanzalternativen zu untersuchen, die die Abhängigkeit von Seltenen Erden mit moderaten Effizienzeinbußen umgehen.

Versorgungsengpässe bei IGBT-Modulen begrenzen die Produktion von Hochspannungsmotoren

Die Lieferzeiten für IGBT-Module mit 1.200 bis 3.300 Volt verlängerten sich im Jahr 2024 auf 40 Wochen, da Automobilhersteller Prioritätszuteilungen von Leistungshalbleiter-Gießereien sicherten. Industrieaufträge rutschten infolgedessen in das Jahr 2026 ab und verzögerten die Installation von Mittelspannungsantrieben in Stahl-, Zement- und Versorgungsprojekten. Siliziumkarbid-MOSFETs erleichtern thermische Einschränkungen, weisen jedoch zwei- bis dreifache Kostenaufschläge auf und sind mit Engpässen bei der Waferkapazität konfrontiert. Einige Motordesigns zielen nun auf niedrigere Schaltfrequenzen ab und tauschen harmonisches Rauschen gegen schnellere Komponentenverfügbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Wechselstromführung bleibt bestehen, Gleichstromnischen wachsen stark

Wechselstrommaschinen machten im Jahr 2025 74 % des Elektromotormarktumsatzes aus und werden jährlich um 9,45 % wachsen, gestützt durch den etablierten Einsatz in Pumpen, Kompressoren und HLK-Gebläsen. Induktionsmodelle dominieren Anwendungen mit fester Drehzahl, doch synchrone Varianten gewinnen Marktanteile überall dort, wo Frequenzumrichter Präzision und Energiegewinne ermöglichen. Die Einführung der IE4- und IE5-Klassen in Europa hat die Synchronadoption beschleunigt, insbesondere bei Baugrößen über 0,75 Kilowatt. Gleichstromarchitekturen behaupten sich in Automobil, Elektrowerkzeugen und Kleingeräten, wo Drehmomentkompaktheit und Batteriekompatibilität die höheren Anschaffungskosten überwiegen. Bürstenlose Gleichstrommotoren werden heute in nahezu jedem Premium-Staubsauger verbaut und verlängern die Laufzeit pro Ladung um bis zu 40 %.

Eine aufkommende Hybridklasse verbindet die Robustheit von Induktionsmotoren mit Permanentmagnetrotoren und liefert IE4-Effizienz bei direktem Netzanlauf – eine Eigenschaft, die in Entwicklungsmärkten geschätzt wird, in denen keine allgegenwärtige Wechselrichterinfrastruktur vorhanden ist. Spezialformate – hermetische Motoren, Schrittmotoren und Axialfluss-Motoren – bleiben kleine, aber profitable Nischen, die mit Kältetechnik, 3D-Druck und Mobilitäts-Start-ups verbunden sind. Da sich die Leistungsbereiche überschneiden, hängen Kaufentscheidungen weniger von der Taxonomie als vielmehr von anwendungsspezifischen Kennzahlen wie Akustiksignatur, thermischem Spielraum oder Drehmoment pro Kilogramm ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgangsleistung: Haushaltsgrundlagen versus industrielle Schwergewichte

Motoren unter 1 Pferdestärke hielten im Jahr 2025 51,4 % der Lieferungen und spiegeln die Allgegenwart in Kühlschränken, Waschmaschinen und Zahlungsterminals wider. Preiselastizität bestimmt dieses Segment: Ein Kostendelta von 3 USD kann Beschaffungsentscheidungen kippen, doch ENERGY-STAR-Schwellenwerte erzwingen Jahr für Jahr schrittweise Effizienzgewinne. Integrale Pferdestärke-Maschinen zwischen 1 und 500 Pferdestärke bedienen Förderbänder, Kompressoren und Werkzeugmaschinen, bei denen Ausfallzeitkosten die Gerätepreise bei weitem übersteigen. Die Elektromotormarktgröße für dieses mittlere Band wächst weiter, da Fabriken IE4-Modelle nachrüsten, um bis zu 5 % Energieeinsparungen zu erzielen.

Hochleistungseinheiten über 500 Pferdestärke sind zwar geringer in der Stückzahl, werden aber bis 2031 voraussichtlich jährlich um 7,8 % wachsen, da veraltete Anlagen im Bergbau und in der Petrochemie ersetzt werden. Betreiber wägen Nachwicklungsservices, die nur die ursprüngliche IE1- oder IE2-Effizienz wiederherstellen, gegen neue IE4-Alternativen mit einer Amortisationszeit von 3 bis 4 Jahren bei aktuellen Energietarifen ab. Einige Erstausrüster bieten nun modulare Stator-Rotor-Kassetten an, die veraltete Rahmen vor Ort aufrüsten und die Lücke zwischen vollständigem Ersatz und Überholung überbrücken.

Nach Spannung: Volumen im Niederspannungsbereich, Wachstum im Mittelspannungsbereich

Niederspannungsmaschinen (<1 kV) erzielten im Jahr 2025 63,1 % des Umsatzes, dank der Sättigung im Haushalts- und Leichtindustriebereich sowie Kosteneffizienz durch automatisiertes Spulenwickeln und globalisierte Lieferketten. Doch Prozessindustriekunden wechseln zu 1- bis 6-Kilovolt-Klassen, die Mehrere-Megawatt-Lasten ermöglichen und gleichzeitig die Stromstärken handhabbar halten. Mittelspannungseinheiten wachsen jährlich um 8,3 %, da Frequenzumrichter den Energieverbrauch in Kühltürmenventilatoren und Kesselspeisepumpen um bis zu 40 % senken.

Ultrahochspannungsmotoren über 6 Kilovolt treiben LNG-Kompressoren und Pipeline-Verstärkerstationen an, wobei jedes Projekt individuell konstruiert wird und Lieferzeiten von über einem Jahr aufweist. Synchronkondensatoren zur Netzunterstützung haben ein spezialisiertes Mittelspannungs-Untersegment eröffnet, das Blindleistungsdienstleistungen verkauft, während erneuerbare Energien thermische Erzeuger verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industriebasis stabil, Mobilität beschleunigt sich

Industriemaschinerie kontrollierte im Jahr 2025 42,2 % des Einsatzes, wobei Roboterzellen und CNC-Maschinen Hunderttausende von Servoachsen absorbierten. Das Wachstum ist an Investitionszyklen gebunden, doch vorausschauende Wartungskonzepte mindern das Austauschrisiko, indem Wechsel während geplanter Stillstände eingeplant werden. Die HLK- und Kältetechniknachfrage verlagert sich weiterhin in Richtung drehzahlvariabler Kompressoren, die in Echtzeit modulieren und in Supermarktketten und Rechenzentren bis zu 35 % Energie einsparen.

Automobil und Transport weisen mit einer CAGR von 11,9 % die schnellste Wachstumskurve auf, da jedes batterieelektrische Fahrzeug mehrere Traktions- und Hilfsmotoren integriert. Massenmarktlimousinen verwenden nun routinemäßig drei oder mehr Motoren, was den Inhalt im Vergleich zu Verbrennungsplattformen verdreifacht. Haushaltsgeräte bleiben umsatzmäßig reif, sind jedoch enorm in der Stückzahl; Innovationen konzentrieren sich auf Geräuschreduzierung und Smart-Home-Konnektivität statt auf reine Leistung. Versorgungs- und Energieanwendungen verzeichnen neue Aufträge für IE4-Pumpen und -Ventilatoren, die mit Antrieben gekoppelt sind, die die Motordrehzahl an schwankende erneuerbare Energieeinspeisungen anpassen.

Nach Endverbrauchsbranche: Industriesegment dominiert inmitten politisch getriebener Nachrüstungen

Das industrielle Endverbrauchscluster generierte im Jahr 2025 65,9 % des Umsatzes und wird bis 2031 jährlich um 9,1 % wachsen, da Anlagen die Wartung digitalisieren und auf höhere Effizienzklassen aufrüsten. Gewerbliche Gebäude ersetzen Aufzugshebewerke und HLK-Antriebe, um Grüne-Gebäude-Zertifizierungen zu erreichen, während die Wohngebäudeadoption von bundesstaatlich geförderten Wärmepumpeninstallationen abhängt, die elektronisch kommutierte Motoren in Gebläsemodulen vorschreiben. Eine bemerkenswerte Verhaltensverschiebung betrifft Hausbesitzer, die den HLK-Betrieb auf Tageszeiten mit Solarproduktion verlagern und drehzahlvariable Motoren bevorzugen, die die Leistungsaufnahme dynamisch drosseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum behielt im Jahr 2025 einen Elektromotormarktanteil von 43,8 % und verfolgt bis 2031 eine CAGR von 10,7 %. Chinesische Automobilhersteller lieferten bis November 2025 14,78 Millionen Neuenergiefahrzeuge aus, ein Vektor, der die Traktionsmotornachfrage multipliziert, da Limousinen auf Doppelmotorlayouts umsteigen. Robotikinstallationen in der Region übertrafen im Jahr 2024 70 % der weltweit 542.000 Einheiten, wobei jede Zelle bis zu sieben Präzisionsmotoren benötigt. Indiens Produktionsgebundene Anreizsubventionen leiten 1,5 Milliarden USD in die Elektronik- und Motorproduktion, während Vietnam und Thailand Gerätemontagelinen anziehen, die die lokale Beschaffung lokalisieren und Lieferzeiten verkürzen.

Der nordamerikanische Schwung resultiert aus HLK-Nachrüstungen, die durch die SEER2-Standards des Energieministeriums vorgeschrieben sind, sowie aus industriellen Rollouts für vorausschauendes Wartungsmanagement. Eine Umfrage aus dem Jahr 2024 verzeichnete, dass 38 % der Austausche durch Sensorwarnungen ausgelöst wurden statt durch zeitbasierte Pläne, was ein datengesteuertes Paradigma im Anlagenmanagement anzeigt. Kanadas Bergbausektor wechselt zu IE4-Hochleistungsaufrüstungen, um Stromkosten über 0,12 USD pro Kilowattstunde in abgelegenen Gebieten zu mindern. Mexikos Nearshoring-Zustrom für Automobil- und Haushaltsgerätefertigungen strafft regionale Lieferketten und steigert die Mittelspannungsmotornachfrage in neuen Produktionshallen.

Europas Landschaft ist politisch geprägt. Ökodesign-Vorschriften erfordern heute IE4-Konformität und kündigen IE5-Schwellenwerte bis 2027 an. Offshore-Windzubau von 16,4 Gigawatt im Jahr 2024 stützt die Nachfrage nach Mehrere-Megawatt-Generatoren, während Deutschlands Prozessindustrien Frequenzumrichter einsetzen, die 20–40 % Energieverbrauch einsparen. Das Vereinigte Königreichs Wärmepumpeninitiative und die nordische Abhängigkeit von Wasserkraft konvergieren auf Motoren, die unter variablen Lasten effizient arbeiten. Osteuropäische Fabriken profitieren von EU-Kohäsionsfondszuschüssen zur Modernisierung von Anlagen, was die Adoption von Premiumeffizienzklassen fördert.

Südamerikas Mix ist rohstoffgetrieben: Brasiliens Agrarwirtschaft ist auf Bewässerungs- und Getreideverarbeitungsmotoren angewiesen, die hohe Hitze und Staub überstehen, während Argentiniens Lithiumminen Hochleistungsbrecher nach IE4-Spezifikationen einsetzen, um Nachhaltigkeitsverpflichtungen gegenüber Investoren zu erfüllen. Im Nahen Osten verlangen Öl- und Gasbetreiber explosionsgeschützte Einheiten mit ATEX- und IECEx-Zertifizierungen, eine Zertifizierungshürde, die Lieferzeitpläne verlängert, aber Premiumpreise sichert. Golfstaaten investieren in Fernkühlung und Entsalzungsanlagen und fördern die Beschaffung von Mittelspannungspumpen.

Regulatorisches Umfeld

Energieeffizienzvorschriften prägen weltweit Motordesign, Kennzeichnung und Beschaffung. In den Vereinigten Staaten erließ das Department of Energy im Januar 2025 eine endgültige Regelung zu Elektromotoren mit erweitertem Geltungsbereich, deren Einhaltung ab dem 1. Januar 2029 vorgeschrieben ist. Dies erfordert, dass OEMs und Vertriebspartner ihre Produktlinien, Dokumentation und Zertifizierungsabläufe vor dem Stichtag aufeinander abstimmen.

Auch die internationale und europäische Normung verschärfte die Effizienzbasis. IEC 60034-30-1 wurde im Dezember 2025 aktualisiert, um IE5-Effizienzklassengrenzwerte für netzbetriebene Wechselstrommotoren einzuführen, und Europa übernahm im Januar 2026 die EN IEC 60034-30-1:2026, wodurch ein harmonisierter Referenzpunkt für Premium-Effizienzansprüche bei Ausschreibungen und grenzüberschreitendem Handel gestärkt wurde. Parallel dazu eröffnete die Europäische Kommission im August 2025 eine öffentliche Konsultation zur Überarbeitung der Ökodesign-Verordnung (EU) 2019/1781 für Elektromotoren und Antriebe mit variabler Drehzahl, was auf einen aktiven politischen Zyklus hinweist, der sowohl eigenständige Motorspezifikationen als auch Compliance-Strategien für Motor-plus-Antrieb betrifft.

Wettbewerbslandschaft

Der Elektromotormarkt weist eine moderate Konzentration auf. ABB, Siemens, Nidec und Regal Rexnord verankern das globale Angebot mit umfangreichen installierten Basen und Servicebereichen. Chinesische Hersteller dominieren die Stückzahlen im Bruchteil-Pferdestärke-Bereich, unterbieten Preise um bis zu 30 % und drängen westliche Platzhirsche in Richtung Premiumfunktionen und digitaler Dienste. Hochleistungs- und explosionsgeschützte Nischen bleiben fragmentiert, da Zertifizierungszyklen und individuelle Konstruktion Wechselbarrieren errichten.

Strategische Schritte veranschaulichen die Konvergenz zwischen Motorhardware und Leistungselektronik. Siemens erwarb im Jahr 2024 Axialfluss-Vermögenswerte, um die Reichweite im Bereich Elektromobilität zu erweitern, während ABB in Houston ein Wiederaufbereitungszentrum eröffnete, das 500-Pferdestärke-Maschinen auf IE4-Niveau zu 40 % der Neubaukosten wiederherstellen kann. Nidecs Expansion in Vietnam im Wert von 500 Millionen USD im Jahr 2025 fügt Magnetmontagelinen hinzu, die Lieferzeiten auf sechs Wochen verkürzen. Patentanmeldungen rücken die Integration von Siliziumkarbid-Wechselrichtern in den Fokus und beanspruchen Systemverlustreduktionen von 30–40 %.

Lokalisierungstrends stärken regionale Herausforderer. Indische Anbieter nutzen rupiendenominierte Preisgestaltung, um Industrieaufträge zu gewinnen, und türkische Lieferanten nutzen arabischsprachigen Support, um in Golfmärkte vorzudringen. Digitale Angebote wie cloudbasierte Schwingungsanalysen differenzieren Platzhirsche und verwandeln den Motor in einen Datenknoten, der Abonnementerlöse generiert. Kreislaufwirtschaftsvorschriften in Europa begünstigen Akteure mit Rücklogistikkapazitäten und könnten die Konsolidierung beschleunigen, da kleinere Importeure Schwierigkeiten haben, Rücknahmeprogramme zu finanzieren.

Führende Unternehmen der Elektromotorbranche

ABB Ltd.

Siemens AG

Nidec Corporation

Regal Rexnord Corporation

WEG S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Industrielle Elektrifizierung und die Einhaltung von Energieeffizienzvorgaben schaffen Raum für Premium-Effizienzmotoren und Motorsystem-Upgrades, insbesondere bei Mittel- und Hochspannungsanwendungen, bei denen Endnutzer auf große absolute Energieeinsparungen setzen. Die im Januar 2025 erlassene DOE-Regelung mit erweitertem Geltungsbereich (wirksam ab 1. Januar 2029) und die Überarbeitung der europäischen Ökodesign-Verordnung treiben Produktauffrischungen und Ersatzplanungen voran und unterstützen die Nachfrage nach effizienteren Wechselstrommotoren, synchronen Architekturen und vorkonfigurierten Motorlösungen, die OEMs und Distributoren beim Zusammenstellen von Compliance-Nachweisen helfen.

Kapazitätsausbauten in Asien deuten auf kurzfristige Wetten der Anbieter auf eine hohe Nachfrage nach Industrieleistung und lokalisierte Lieferketten hin. Im Juni 2026 nahm Innomotics die Produktion in seiner Fabrik in Tianjin, China, nach einer Investition von 600 Millionen RMB auf, mit einer Jahreskapazität von 2.500 MW für Hochspannungs- und Niederspannungsmotoren hoher Leistung. Im April 2026 begann Inovance Technology mit dem Bau einer Anlage in Dalian im Wert von 2 Milliarden RMB, die sich auf Hochspannungs-Synchronmotoren mit Permanentmagneten konzentriert. In Indien erhöhte Schneider Electric im Juli 2026 die Investitionsausgaben an seinem Werk in Kolkata um 184 Crore INR, um die Kapazität für Mittelspannungskomponenten auf 250.000 Einheiten pro Jahr auszubauen, was ein Chancenpaket rund um regionale Fertigung, kürzere Lieferzeiten für Industrieprojekte und eine engere Integration von Motoren, Antrieben und Mittelspannungs-Elektroausrüstung stärkt.

Aktuelle Branchenentwicklungen

- Mai 2026: ABB kündigte an, was das Unternehmen als weltweit ersten magnetfreien IE6-Synchronreluktanzmotor bezeichnete, der für ATEX- und IECEx-Gefahrenbereiche zertifiziert ist. Die Einführung zielt auf hochspezifizierte Umgebungen der Öl- und Gasindustrie sowie der Prozessindustrie ab, in denen Zertifizierungsbeschränkungen und Effizienzvorgaben die Kaufentscheidungen prägen, und positioniert magnetfreie Architekturen als Differenzierungsmerkmal angesichts der Volatilität der Preise für Seltene Erden.

- September 2025: ABB India stellte eine IE5-Ultra-Premium-Motorenreihe vor, die den Einsatz von Materialien aus Seltenen Erden vermeidet, und gab eine Investition von mehr als 140 Crore INR zur Erweiterung und Modernisierung seiner Niederspannungsmotoren-Fertigung in Indien bekannt. Die Kombination aus Produkt- und Kapazitätsmaßnahmen unterstützt lokale Beschaffungsstrategien für OEMs und Industrienutzer, die Premium-Effizienz-Compliance und kürzere Lieferzeiten anstreben.

- Oktober 2024: Die International Federation of Robotics meldete 542.000 Roboterinstallationen weltweit im Jahr 2024, wobei mehr als 70% auf den asiatisch-pazifischen Raum entfielen. Eine höhere Roboterdichte erhöht die Anzahl der Servoachsen pro Produktionslinie und steigert die Nachfrage nach kompakten, hochpräzisen Motoren, was den Wandel hin zu BLDC- und Permanentmagnet-Synchrondesigns mit integrierter Rückmeldung beschleunigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Umsätze aus dem Verkauf neuer Elektromotoren, die als eigenständige Einheiten über OEM-, Distributoren- und Ersatzteilkanäle in wichtigen Endverbrauchsbereichen weltweit vertrieben werden.

Ausschlüsse des Umfangs: Überarbeitete oder wiederaufbereitete Motoren, Linearaktuatoren und eigenständige Motorantriebe sind von dieser Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Motortyp

- Wechselstrommotor (Induktionsmotor (asynchron), Synchronmotor)

- Gleichstrommotor (bürstenbehaftet, bürstenlos (bürstenloser Gleichstrommotor))

- Sonstige (hermetischer Motor, Schrittmotor)

- Nach Ausgangsleistung

- Bruchteil-Pferdestärke (unter 1 PS)

- Integrale Pferdestärke (1 bis 500 PS)

- Hochleistung (über 500 PS)

- Nach Spannung

- Niederspannung (unter 1 kV)

- Mittelspannung (1 bis 6 kV)

- Hochspannung (über 6 kV)

- Nach Anwendung

- Industriemaschinerie

- HLK und Kältetechnik

- Automobil und Transport

- Haushaltsgeräte

- Versorgung und Energie

- Sonstige (Landwirtschaft, Öl und Gas, Bergbau)

- Nach Endverbrauchsbranche

- Wohnbereich

- Gewerbe

- Industrie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau der Faktenbasis darüber, wie viele Motoren hergestellt, gehandelt und installiert werden und wie sich die Preisgestaltung nach Anwendung entwickelt. Öffentliche Veröffentlichungen wie Aktualisierungen der US Energy Information Administration (EIA), Eurostat-Reihen zur Industrieproduktion, UN-Comtrade-Handelsstatistiken und Datensätze der International Energy Agency (IEA) werden verwendet, um makroökonomische Nachfragesignale zu verankern, denen Elektromotoren typischerweise folgen.

Wir überprüfen auch den technischen und regulatorischen Kontext aus Quellen wie IEC-Effizienzstandardreferenzen, effizienzbezogenem Material des US-DOE und peer-reviewten Fachzeitschriften, die Motoreffizienz, Belastungszyklen und Ausfallraten in gängigen Anwendungen behandeln. Um diese Indikatoren mit den Umsätzen zu verknüpfen, stützen wir uns auf Geschäftsberichte und Investorenpräsentationen von Unternehmen sowie auf seriöse Presseberichterstattung, und wir können kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene nutzen, wo dies zur Verifizierung von Richtungstrends beiträgt. Diese Quellen der Sekundärforschung sind beispielhaft und nicht erschöpfend, da für die Datenerhebung, Gegenprüfung und Klärung viele weitere öffentliche Quellen verwendet wurden.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Motorherstellern, Vertriebspartnern und großen Endnutzern geführt, um zu bestätigen, was tatsächlich gekauft wird, in welchen typischen Preisbändern und wie sich die Ersatzzyklen entwickeln. Da es sich um einen globalen Markt handelt, wurde das Feedback über die wichtigsten Regionen hinweg ausgewogen erfasst, und wir nutzten diese Eingaben, um Lücken aus öffentlichen Daten zu schließen und die endgültigen Modellergebnisse auf Plausibilität zu prüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 12% | APAC: 41% |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 32% | EMEA: 33% |

| Kleinere Akteure: 14% | Manager: 56% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Marktgröße wird mittels eines Top-down-Ansatzes entwickelt, der die Nachfrage aus einem praktischen Pool motorverbrauchender Aktivitäten rekonstruiert und diese dann anhand anwendungsbezogener Preisgestaltung in Umsatz umsetzt. Wir beginnen mit Indikatoren wie der Industrieproduktion und -leistung in motorenintensiven Sektoren, Baubranche und HVAC-Gerätelieferungen, Elektrifizierungstrends im Verkehr sowie Handelsströmen von Elektromotoren, und passen diese dann anhand von in Interviews gesammelten Durchdringungs- und Ersatzannahmen an.

Um das Modell fundiert zu halten, untermauern wir die Gesamtzahlen mit selektiven Bottom-up-Näherungen, wie etwa der Stichprobenerhebung durchschnittlicher Verkaufspreise nach Motorklasse gepaart mit implizierten Volumina, sowie mit Lieferanten- und Kanalprüfungen, um zu testen, ob der resultierende Umsatz nach Region plausibel erscheint. Zu den wichtigsten verwendeten Eingaben zählen Effizienzaufrüstungszyklen (zum Beispiel Verschiebungen vom Typ IE2 zu IE3), die Einheitenmischung zwischen Wechselstrom- und Gleichstrommotoren, der Anteil der Motoren, die in OEM-Bauten versus Ersatznachfrage fließen, regionale Preisstreuung und Währungstiming sowie durch Vorlaufzeiten bedingte Lagereffekte, die die Nachfrage vorziehen oder verschieben können.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen, da sich die Motornachfrage je nach Endverwendung unterschiedlich entwickeln kann, wenn industrielle Investitionsausgaben, Bau- und Transportzyklen divergieren. Wo Bottom-up-Signale unvollständig sind, werden Lücken durch die Anwendung konservativer Bandbreiten aus Primärfeedback geschlossen und die implizierten Volumina anschließend gegen Handels- und Produktionssignale abgeglichen, bevor sie finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass offensichtliche Überzählungen und fehlende Datenpools frühzeitig erkannt werden. Wir vergleichen den modellierten Umsatzverlauf mit unabhängigen Signalen wie Trends der Industrieproduktion, Handelswerten und der erwarteten Richtung von Preis- und effizienzgetriebenen Aufrüstungen, und Ausreißer werden anschließend von einem weiteren Analysten überprüft, bevor sie freigegeben werden.

Ist eine Abweichung zu groß, werden Rückfragen bei den Befragten ausgelöst, um zu bestätigen, ob es sich um eine tatsächliche Marktbewegung oder eine Modellannahme handelt, die zurückgesetzt werden muss. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn wesentliche Ereignisse eintreten, etwa politische Änderungen im Zusammenhang mit Motoreffizienz oder starke Verschiebungen der Industrietätigkeit. Vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Elektromotorenverkäufe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Elektromotoren stimmen oft nicht überein, da sich der Umfang und die Zählmethode ändern können, selbst wenn der Titel ähnlich erscheint. Unterschiede ergeben sich meist daraus, ob eingebettete Motoren als Motorumsatz oder als Teil von Fertigprodukten behandelt werden, wie die Nachfrage nach überarbeiteten Produkten gehandhabt wird und welches Basisjahr und Währungstiming verwendet werden.

Überarbeitete und wiederaufbereitete Motoren liegen außerhalb des Erfassungsbereichs von Mordor Intelligence, was die Gesamtsumme im Vergleich zu Studien, die Neu- und Ersatzteilmarktwert ohne klare Trennung vermischen, senken kann. Ein weiterer häufiger Faktor ist, wie Motoren innerhalb von Geräten oder Fahrzeugen bepreist werden, da manche Schätzungen Fertigproduktwerte oder breite Multiplikatoren verwenden, während andere transferpreisähnliche Benchmarks abbilden, um reinen Motorumsatz zu isolieren, und diese Annahmen häufiger aktualisieren, wenn sich Stahl-, Kupfer- und Energiekosten ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 158,64 Milliarden USD (2026) | |

| Fachzeitschrift A | 152,20 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und einen kürzeren Betrachtungshorizont, und die veröffentlichte Anmerkung klärt nicht, ob Ausschlüsse wie wiederaufbereitete Einheiten gelten oder ob eingebettete Motoren als reiner Motorumsatz oder als Teil von Fertigproduktwerten bepreist werden. |

| Globale Unternehmensberatung B | 214,59 Milliarden USD (2024) | Scheint einen breiteren Anwendungsrahmen zu verwenden und könnte angrenzende Kategorien (wie Motorsysteme in der Automobil- und Konsumgüterbranche) einbeziehen, ohne eine konsistente Trennung von eigenständigen Motorverkäufen und Nicht-Motor-Komponenten, was die ausgewiesene Umsatzsumme erhöhen kann. |

Die Tabelle zeigt, dass die Spanne hauptsächlich dadurch erklärt wird, was gezählt wird und wie die Preisgestaltung isoliert wird, nicht nur durch unterschiedliche Wachstumsannahmen. Indem Einschlüsse und Ausschlüsse klar gehalten und der Umsatz an wiederholbare Nachfrageindikatoren sowie durch Interviews überprüfte Preislogik gebunden werden, bleibt die resultierende Marktgröße nachvollziehbar und über die Jahre leichter abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Elektromotormarkt im Jahr 2031 erreichen?

Prognosen sehen den Elektromotormarkt bis 2031 bei 241,30 Milliarden USD.

Welche Region führt die globale Nachfrage an?

Der Asien-Pazifik-Raum hält im Jahr 2025 43,8 % des Umsatzes und wächst mit der schnellsten CAGR von 10,7 %.

Warum gewinnen integrierte Servoantriebe an Beliebtheit?

Sie kombinieren Motor, Wechselrichter und Encoder in einem Gehäuse, reduzieren die Verkabelung um 60 % und beschleunigen die Inbetriebnahme um 40 %, was besonders in der Robotik und Verpackung wertvoll ist.

Wie wirken sich Schwankungen der Seltenerdepreise auf Motorhersteller aus?

Ein Neodym-Preisanstieg von 15 % im Jahr 2024 erhöhte die Magnetkosten, die bis zu 30 % der Materialkosten eines Traktionsmotors ausmachen können, was die Margen belastet und das Interesse an alternativen Topologien weckt.

Welche Effizienzklassen sind in Europa heute vorgeschrieben?

Die Ökodesign-Vorschriften der EU erfordern IE4-Effizienz für die meisten Industriemotoren und prüfen die IE5-Einführung bis 2027.

Seite zuletzt aktualisiert am: