ASEAN-Elektrofahrzeugmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.55 Milliarden US-Dollar |

| Marktgröße (2026) | 5.99 Milliarden US-Dollar |

| Marktgröße (2031) | 23.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.55% CAGR |

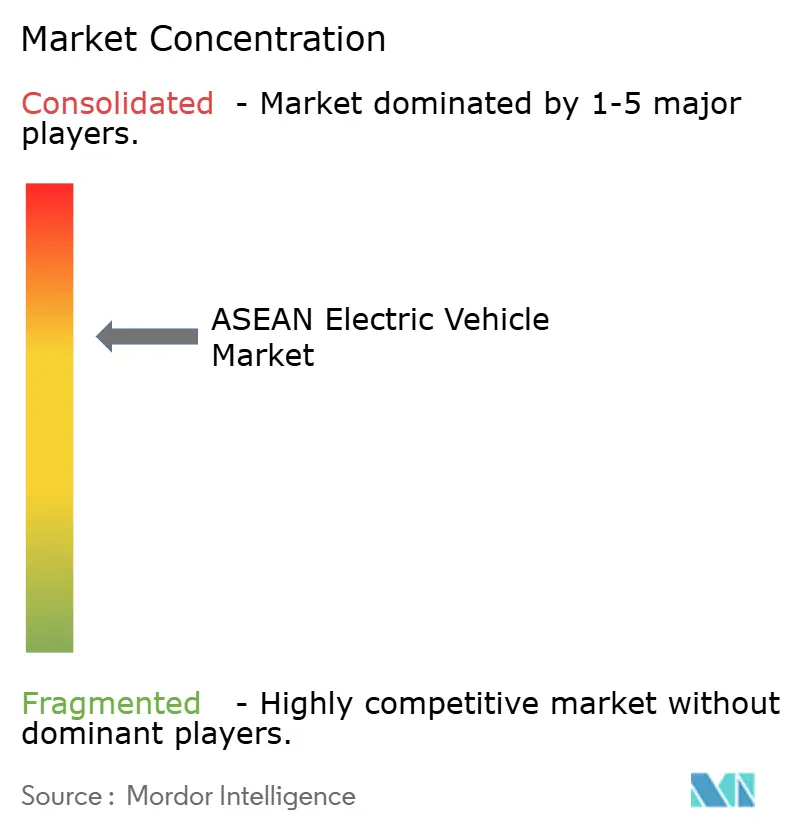

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Elektrofahrzeugmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Elektrofahrzeugmarktes soll von 4,55 Milliarden USD im Jahr 2025 auf 5,99 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 23,58 Milliarden USD erreichen, bei einer CAGR von 31,55 % über den Zeitraum 2026–2031. Engagierte staatliche Anreize, reichhaltige Nickelreserven, die lokale Batterielieferketten stützen, sowie der rasche Ausbau öffentlicher und privater Ladeinfrastruktur bilden das Fundament dieser Entwicklung. Thailands EV3.5-Förderprogramm, Indonesiens Luxussteuerbefreiungen und Vietnams mehrjährige Zulassungsgebührenbefreiungen erweitern den Verbraucherzugang, während sie Erstausrüstungshersteller (OEMs) zur Lokalisierung der Produktion verpflichten. Chinesische Automobilhersteller nutzen aggressive Preisgestaltung und frühzeitige Fertigungsinvestitionen, um frühe Marktanteile zu dominieren, während japanische, koreanische und regionale Marken ihre Aufholstrategien beschleunigen. Netzintegrationsmaßnahmen im Rahmen des ASEAN-Stromnetzes und gereifte Batteriewechsel-Ökosysteme für Zweiräder eröffnen neue Einnahmequellen in den Bereichen Dienstleistungen, Software und Batterien für den zweiten Lebenszyklus.

Wichtigste Erkenntnisse des Berichts

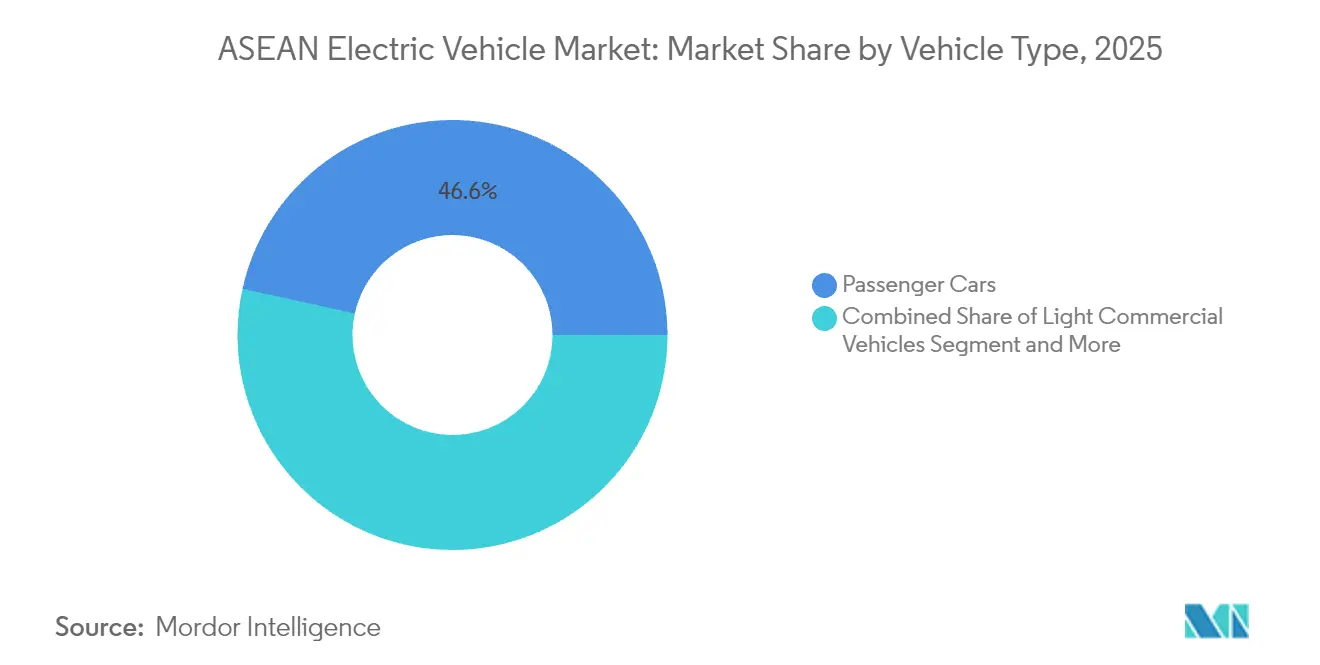

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 46,55 % am ASEAN-Elektrofahrzeugmarkt im Jahr 2025; Zwei- und Dreiräder hingegen sollen bis 2031 mit einer CAGR von 32,40 % wachsen.

- Nach Antriebsstrang erfassten Batterieelektrofahrzeuge einen Anteil von 85,70 % am ASEAN-Elektrofahrzeugmarkt im Jahr 2025, während Brennstoffzellenelektrofahrzeuge im Zeitraum 2026–2031 mit einer CAGR von 38,90 % vorankommen.

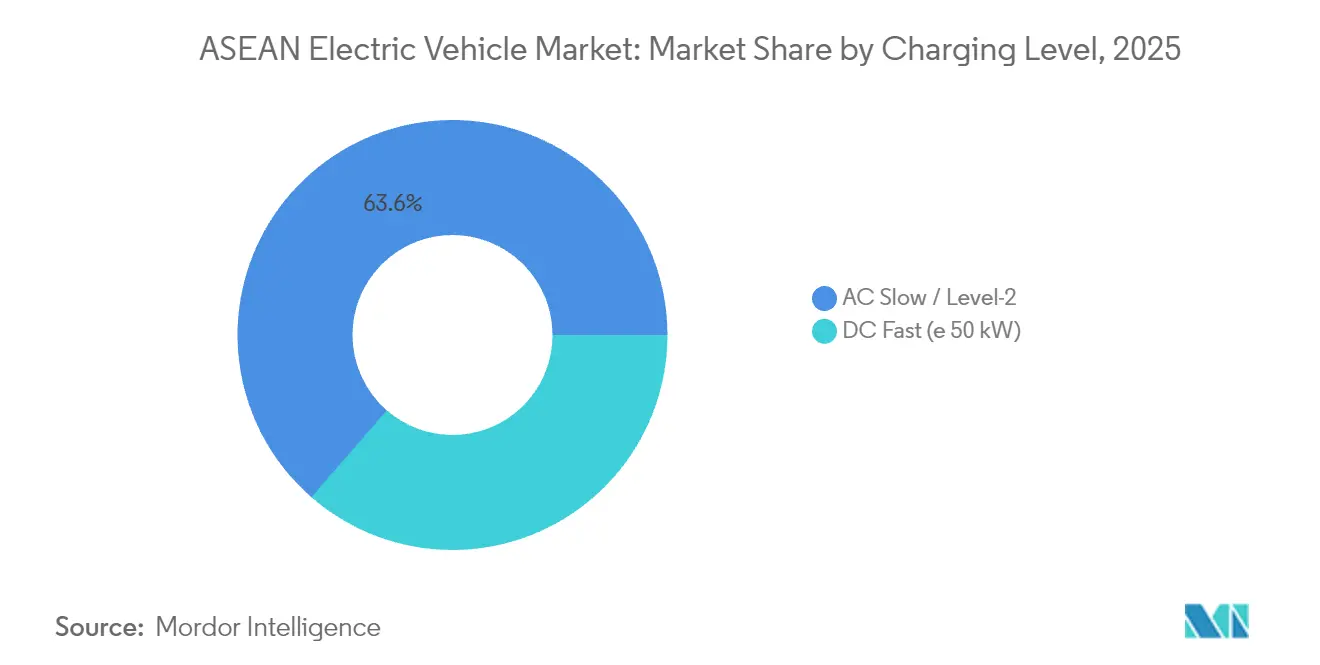

- Nach Ladestufe hielten AC-Langsamlade-/Stufe-2-Installationen 63,60 % des ASEAN-Elektrofahrzeugmarktes im Jahr 2025; DC-Schnellladestandorte werden voraussichtlich mit einer CAGR von 32,85 % bis 2031 zunehmen.

- Nach Endnutzer entfielen 75,10 % des ASEAN-Elektrofahrzeugmarktes im Jahr 2025 auf private und Haushaltskunden; gewerbliche Flotten sind jedoch auf dem Weg zu einer CAGR von 33,60 % bis 2031.

- Nach Land dominierte Thailand mit einem Anteil von 38,95 % am ASEAN-Elektrofahrzeugmarkt im Jahr 2025; Indonesien wird voraussichtlich bis 2031 mit einer CAGR von 33,10 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Elektrofahrzeugmarkt Trends und Einblicke

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche EV-Kaufanreize | +8.5% | Thailand, Indonesien, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| OEM-Lokalisierungsverpflichtung | +7.1% | Thailand, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von DC-Ladekorridoren | +6.2% | Thailand, Indonesien, Malaysia, Singapur | Mittelfristig (2–4 Jahre) |

| Nickelbatterieversorgungsvorteil | +5.8% | Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Zollfreier EV-Handel | +4.3% | ASEAN-weit | Kurzfristig (≤ 2 Jahre) |

| Batteriewechsel für Zweiräder | +3.9% | Vietnam, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Kauf- und Verbrauchsteueranreize

Aggressive Steuerprogramme bilden die Grundlage der Frühadoption im gesamten ASEAN-Elektrofahrzeugmarkt. Thailand stellt 34 Milliarden Baht an Subventionen bereit, die eine lokale Montage als Voraussetzung verlangen – eine Politik, die von Indonesiens 0 % Luxussteuer und 1 % Mehrwertsteuer auf Batterieelektrofahrzeuge bis 2025 gespiegelt wird. Vietnam hat Zulassungsgebührenbefreiungen bis 2027 verlängert, während Malaysia bis 2030 einen EV-Verkaufsanteil von 20 % durch Kaufsteuererleichterungen und Importzollbefreiungen anstrebt. Die Philippinen schreiben einen EV-Anteil von 5 % in staatlichen und unternehmerischen Flotten gemäß dem Gesetz zur Entwicklung der Elektrofahrzeugindustrie vor und reduzieren die Einfuhrkosten zusätzlich durch zollfreie Importe. Diese koordinierten Instrumente haben Thailands EV-Verkäufe angekurbelt und Vietnams Verkaufsvolumen elektrischer Motorräder enorm gesteigert[1]„Vietnams Motorradboom wird elektrisch,” Thanh Niên, thanhnien.vn.

OEM-Lokalisierungsverpflichtungen

Der ASEAN-Elektrofahrzeugmarkt verlagert sich von importgeführter zu lokal gefertigter Versorgung. BYDs 1-Milliarde-USD-Hub in Indonesien, der Ende 2025 in Betrieb geht, wird jährlich 150.000 Fahrzeuge produzieren, während Hyundais 1,55-Milliarden-USD-Komplex in der Nähe von Jakarta eine Kapazität von 250.000 Einheiten hinzufügt. Thailand hat über 3 Milliarden USD an Zusagen chinesischer OEMs gesichert, verankert durch Great Wall Motor und Chery. VinFasts Auslandsexpansion umfasst neue Produktionslinien in Indonesien und Indien, und Geely steigt über ein Gemeinschaftsunternehmen mit PT Handal Indonesia Motor ein, um in drei Jahren 100 Einzelhandelsstandorte aufzubauen. Diese Werke erfüllen steigende Anforderungen an lokale Inhalte, komprimieren Logistikkosten und fördern Komponentenökosysteme in den Bereichen Batterien, Leistungselektronik und Software.

Schneller Ausbau von DC-Schnellladekorridoren

Die Ladedichte entwickelt sich vom Engpass zum Katalysator, da politische Entscheidungsträger und Versorgungsunternehmen gemeinsam in öffentliche Netzwerke investieren. Thailand betreibt ab März 2025 3.720 öffentliche Ladestationen und strebt bis 2030 12.000 an, ergänzt durch 1.450 Batteriewechselkioske. Indonesien zählt nach einem jährlichen Ausbau von 157 % 1.582 öffentliche Ladegeräte an 1.131 Standorten, während die Installationen von Heimladegeräten um 334 % auf 14.524 Einheiten im Jahr 2024 gestiegen sind. Singapur hält ein Ladegerät für je drei Elektrofahrzeuge vor und plant bis 2030 60.000 Ladepunkte – die höchste Pro-Kopf-Quote der Region. Malaysias Richtlinien vom Februar 2025 kodifizieren technische und Sicherheitsnormen zur Unterstützung von 10.000 Stationen. Vietnams VinFast führt mit 150.000 Anschlüssen an, sieht sich jedoch noch einem Defizit gegenüber, das die Internationale Energieagentur bis 2040 auf bis zu 350.000 zusätzliche Einheiten schätzt [2]„Global EV Outlook 2024,” Internationale Energieagentur, iea.org.

Nickelvorteil in der Batterieversorgung

Indonesiens Verbot der Ausfuhr unverarbeiteter Erze lenkt globale Batterieinvestitionen in Richtung seiner inländischen Raffinierungsparks. Das Land kontrolliert etwa 52 % der weltweiten Nickelreserven und strebt bis 2030 eine Zellenkapazität von 140 GWh an, mit dem Ziel einer globalen Top-3-Platzierung bis 2027. POSCOs 441-Millionen-USD-Raffinerie wird 2025 in Nord-Maluku in Betrieb gehen, während Zhejiang Huayou Cobalt LG Energy im 7,7-Milliarden-USD-Projekt Titan ablösen wird. Die nachgelagerte Integration verkürzt Vorlaufzeiten, senkt Kathodenkosten und verankert Batterieexporte nach Thailand, Vietnam und auf die Philippinen. Manila erkundet ähnliche Wege, wägt jedoch die Umweltkompromisse einer intensivierten Förderung gegen den wirtschaftlichen Nutzen ab.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe EV-Preislücke | -4.8% | ASEAN-weit; besonders Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Ladeinfrastruktur der Stufe 2 | -3.2% | Indonesien, Philippinen, Myanmar, Kambodscha, Laos | Mittelfristig (2–4 Jahre) |

| Netzinstabilität, Spitzenlastprobleme | -2.7% | Indonesien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Kulturelle Präferenz für Diesel-Pickups | -1.9% | Thailand, Malaysia, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einzelhandelspreislücke gegenüber Verbrennungsmotorfahrzeugen

Einstiegs-Elektrofahrzeuge in ASEAN sind häufig doppelt so teuer wie vergleichbare Verbrennungsmotormodelle, was die Massenmarktakzeptanz einschränkt. Indonesiens Durchdringung erreichte 9,1 % im ersten Halbjahr 2025 trotz eines Verkaufsanstiegs von 267 %, da die verbleibende Preisaufschlag kostensensible Käufer abschreckt. Im Premiumfahrzeugsegment Thailands schwächte sich die Nachfrage ab, als die Anreize zurückgingen, was die Elastizität gegenüber dem Wegfall von Subventionen offenbarte. Frachtbetreiber heben die hohen Vorabkosten für mittelschwere Lkw hervor, obwohl Batteriewechsel-Pilotprojekte auf Einsparungen von 30–40 % über die Lebensdauer hindeuten. Eine kontinuierliche Preiskompression hängt von lokalisierten Batteriepaketen und Skaleneffekten aus neuen regionalen Werken ab [3]„Preislücke verlangsamt EV-Adoption in ASEAN,” South China Morning Post, scmp.com.

Lückenhafte Ladeinfrastruktur außerhalb von Städten der ersten Kategorie

Ballungsräume bündeln den Großteil der Infrastrukturinvestitionen, während ländliche Korridore bei der Ladepunktdichte zurückbleiben. Indonesiens 1.582 öffentliche Einheiten bedienen hauptsächlich Java und Bali und lassen Inselprovinzen unterversorgt. Vietnams Netzwerk bleibt trotz steigender Akzeptanz elektrischer Motorräder auf Ho-Chi-Minh-Stadt und Hanoi konzentriert, was die Reichweitenangst in ländlichen Gebieten verstärkt. Die Philippinen betreiben 912 Ladegeräte für mehr als 110 Millionen Einwohner und streben bis 2028 7.300 an, doch Ausführungsrisiken rund um Flächennutzung und Genehmigungsverfahren bleiben bestehen. Zuverlässigkeitsprüfungen zeigen höhere Ausfallquoten bei öffentlichen Stationen und unterstreichen die Wartungsbelastung finanzschwacher lokaler Behörden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Zweiräder treiben die Elektrifizierung voran

Personenkraftwagen lieferten 46,55 % des ASEAN-Elektrofahrzeugmarktes im Jahr 2025, während Elektromotorräder im ersten Halbjahr 2025 in Vietnam einen Verkaufssprung verzeichneten, angetrieben durch VinFasts inländischen Anstieg von 488 %. Zwei- und Dreiräder schreiben das Wachstumsdrehbuch neu und prognostizieren eine CAGR von 32,40 % bis 2031. Indonesien und Thailand replizieren diesen Schwung durch Mitfahranreize, die Park- und Zulassungsgebühren erlassen. Das Segment der leichten Nutzfahrzeuge gewinnt an Bedeutung, da E-Commerce-Lieferflotten 20–30 % Kraftstoffeinsparungen verbuchen und Logistikbetreiber in Richtung Elektrifizierungspflichten drängen. Mittel- und schwere Lkw hinken hinterher und warten auf Batterien mit höherer Energiedichte sowie steuerliche Instrumente, die Vorabkostenunterschiede neutralisieren.

Städtische Lieferfahrer betonen die Bequemlichkeit von Batteriewechselnetzwerken, die das Auftanken auf unter zwei Minuten komprimieren. Vietnam strebt bis 2030 1 Million emissionsfreie Motorräder an – ein Ziel, das mit Staugebührenbefreiungen in Hanoi verknüpft ist. Singapur erprobt Elektro-Mitfahrgenehmigungen, die emissionsfreie Fahrzeuge an stark frequentierten Flughafenrängen priorisieren und die Fahrerökonomie verbessern. Busse und Reisebusse profitieren von kommunalen Beschaffungszielen: Singapur strebt bis 2030 50 % Elektrobusse an, und die vietnamesische Provinz Nghe An schreibt ab 2025 vollständig elektrische Neuzugänge vor. Insgesamt beschleunigen diese Maßnahmen die modale Diversifizierung im ASEAN-Elektrofahrzeugmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Antriebsstrangtechnologie: BEV-Dominanz mit aufkommendem FCEV

Batterieelektrofahrzeuge hielten im Jahr 2025 einen ASEAN-Elektrofahrzeugmarktanteil von 85,70 % und bilden den Kern der meisten OEM-Fahrpläne bis 2031. Niedrigere Batteriepreise, steigende Energiedichte und erweiterte Ladekorridore stärken das Verbrauchervertrauen. Plug-in-Hybridfahrzeuge besetzen eine Übergangsnische in Thailand, wo öffentliche Skepsis gegenüber der Verfügbarkeit von Autobahnladegeräten fortbesteht. Toyota nutzt seine Markenstärke durch die Bündelung von Heimladerinstallationen und erweiterten Garantien und schützt damit die Restwerte von Hybridfahrzeugen.

Brennstoffzellenelektrofahrzeuge verzeichnen die höchste CAGR für 2026–2031 mit 38,90 % von einer kleinen Basis aus. PLN in Indonesien eröffnete 2024 die erste Wasserstoffstation der Teilregion in Jakarta und plant 22 Grüner-Wasserstoff-Anlagen mit einer Jahresproduktion von 203 Tonnen. Singapur testet Wasserstoffbusse auf dedizierten Spuren in der Nähe von Hafenzonen, und Malaysias Petronas bewertet die Beimischung von Blauem Wasserstoff für gewerbliche Flotten. Eine pan-ASEAN-Arbeitsgruppe erarbeitet Sicherheitscodes für Brennstoffzellen, um diese mit der UN-Verordnung 134 in Einklang zu bringen – eine Voraussetzung für skalierte Importe. Dieser technologische Pluralismus schützt den ASEAN-Elektrofahrzeugmarkt vor Rohstoffvolatilität.

Nach Ladestufe: Beschleunigung des DC-Schnellladens

AC-Langsamladegeräte dominieren Haushalts- und Arbeitsumgebungen, stoßen jedoch an Sättigungsgrenzen. Ihre installierte Basis repräsentierte 63,60 % der Infrastruktur im Jahr 2025, unterstützt durch gebündelte Anreize von Versorgungsunternehmen, die Energie außerhalb der Spitzenzeiten vergünstigen. Die Nachfrage nach DC-Knoten mit 150 kW und darüber wächst, da Mitfahrdienste, Taxis und Überlandbusbetreiber Wendezeiten komprimieren, was eine CAGR von 32,85 % antreibt. Thailand priorisiert den Ausbau an Autobahn-Raststätten und nutzt Fördermatching-Programme, um privates Kapital anzuziehen.

PLNs App in Indonesien integriert Laderreservierung, Zahlung und Diagnosealarme und stärkt damit das Nutzervertrauen. Singapur setzt Interoperabilität durch ein nationales Backend durch, das Daten aller Ladepunktbetreiber bündelt, um künftige Netzaufrüstungen zu optimieren. Malaysia schreibt vor, dass neue Hochhausentwicklungen 15 % der Parkplätze für EV-Laden reservieren, um Nachrüstungsherausforderungen zu vermeiden. Dynamische Preispilotprojekte der Regionalen Elektrizitätsbehörde Thailands zeigen, dass Zeitnutzungsunterschiede von 40 % zwischen Spitzen- und Talzeiten 22 % der nächtlichen Ladelast verlagern können, was den Verteilungsdruck mindert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Endnutzertyp: Transformation gewerblicher Flotten

Privatkunden machten 75,10 % des ASEAN-Elektrofahrzeugmarktes im Jahr 2025 aus, dank steigender Modellverfügbarkeit und großzügiger Anreize. Unternehmen beschleunigen nun Flottenumrüstungen, um ESG-Ziele zu erreichen und Kraftstoffeinsparungen zu realisieren, was eine CAGR von 33,60 % für gewerbliche Segmente liefert. Grab und Lazada erproben elektrische Zweiräder mit Batteriewechsel-Abonnements, die die Betriebskosten pro Kilometer im Vergleich zu Benzinrollern halbieren.

Kommunale Verkehrsunternehmen sichern Großbestellungen für Elektrobusse im Rahmen von durch Staatsanleihen finanzierten Beschaffungsmaßnahmen, die eine Lieferantenfinanzierung zu vorteilhaften Konditionen gewährleisten. Das Gesetz zur Entwicklung der Elektrofahrzeugindustrie der Philippinen zielt auf einen 5-%-Elektroanteil für alle staatlichen und unternehmerischen Flotten ab und schafft eine berechenbare Nachfrage nach Mittelklasse-Limousinen und -Vans. Indonesien präsentierte beim ASEAN-Gipfel 2025 395 Elektroautos und 90 Motorräder und signalisierte damit offizielle Unterstützung. Erweiterte Garantiepakete und auf Telematik basierte Versicherungsrabatte stärken den gewerblichen Mehrwert zusätzlich.

Geografische Analyse

Thailand behauptet seine Führungsposition im ASEAN-Elektrofahrzeugmarkt mit einem Anteil von 38,95 % im Jahr 2025, gestützt auf seinen Fertigungscluster „Detroit Asiens” und den EV3.5-Anreiz, der Subventionen mit Regeln für lokale Inhalte verbindet. Die inländischen Verkäufe stiegen 2025 um 40 %, unterstützt durch 3.720 öffentliche Ladegeräte und das Ziel, dass 30 % der gesamten Fahrzeugproduktion bis 2030 elektrisch sein sollen. Die überarbeitete Förderung 2025 vergibt nun 1,5 Gutschriften für jedes exportierte Elektrofahrzeug und schafft so Anreize für OEMs, Thailand als regionalen Exportdrehkreuz zu nutzen.

Indonesien zeigt den steilsten Wachstumspfad mit einer CAGR von 33,10 % bis 2031, angetrieben durch seinen 52-%-Anteil an den weltweiten Nickelreserven und ein 1,3-Milliarden-USD-BYD-Werk, das 2025 in Betrieb geht. Politische Erleichterungen wie 0 % Luxussteuer, 1 % Mehrwertsteuer und zollfreie Teileimporte bleiben bis Ende 2025 bestehen. Die Indonesia Battery Corporation koordiniert Gemeinschaftsunternehmen, die bis 2030 eine Zellenkapazität von 140 GWh anstreben und das Land zu einem entscheidenden Lieferkettenknoten erheben.

Vietnam führt bei der Elektrifizierung von Zweirädern, mit einem Anstieg der Elektromotorradvolumina um 99,2 % im ersten Halbjahr 2025. Hanoi und Ho-Chi-Minh-Stadt führen Stauzonenbefreiungen und zinsgünstige Darlehen für kleinformatige Elektrofahrzeuge ein. Malaysias Verkäufe stiegen von 850 Einheiten im Jahr 2021 auf 14.800 im Jahr 2024 dank Importzollbefreiungen und einem 10.000-Ladegeräte-Fahrplan. Singapur verzeichnet die höchste Adoptionsrate mit 19 % der Neuwagen im Jahr 2023, verankert durch eine dichte Ladeinfrastruktur und Kohlenstoffsteuern auf Fahrzeuge mit hohem Ausstoß. Die Philippinen profitieren von zollfreien Importen im Rahmen des EVIDA, während Brunei, Kambodscha, Laos und Myanmar grundlegende Strategien rund um steuerliche Anreize und Netzbereitschaft entwickeln und so das Mosaik des ASEAN-Elektrofahrzeugmarktes vervollständigen.

Wettbewerbslandschaft

Chinesische Marken halten in Thailands Batterieelektrofahrzeugsegment 2025 und Indonesiens Ersthalbjahres-Zulassungen einen beherrschenden Vorsprung. BYD skaliert rasch mit den Modellen Atto 3 und Dolphin, ergänzt durch Denza für Premiumkäufer. Great Wall Motor führt den Ora Good Cat ein und nutzt die Freihandelszonenvorteile Thailands. Japanische Platzhirsche antworten mit hybriddominierten Portfolios, während sie dedizierte EV-Linien vorantreiben; Toyota wird 2026 mit der indonesischen Produktion beginnen, und Isuzu bereitet einen elektrischen Pickup vor, der auf südostasiatische Lastzyklen zugeschnitten ist.

Strategische Allianzen prägen die Marktpositionierung. SAIC kooperiert mit Huawei bei der Infotainmentsoftware für digital-affine Verbraucher, während Hyundai mit LG Energy Solution an integrierten Batteriepaketen für indonesische Modelle zusammenarbeitet. Grabs Flottenelektrifizierungsvereinbarung mit BYD sichert Vorzugspreise und eingebettete Telematik und schafft eine Plattformbindung. Batterierecycling entwickelt sich zu einem Wachstumsfeld, da TES aus Singapur mit lokalen Versorgungsunternehmen zusammenarbeitet, um bis 2026 Kreislaufprogramme zu erproben.

Der Preiswettbewerb verengt die Margen und veranlasst OEMs, abonnementbasierte Dienste wie autonome Fahrsoftware über Over-the-Air-Updates und Energiemanagement-Apps zu schichten. Die regulatorische Konvergenz im ASEAN-Raum bei Sicherheits- und Emissionsstandards senkt Zertifizierungskosten, erhöht aber Compliance-Schwellen und begünstigt kapitalkräftige Akteure. Skaleneffizienzen, lokalisierte Batteriechemien und digitale Ökosysteme konvergieren daher, um die Gewinner im ASEAN-Elektrofahrzeugmarkt neu zu definieren.

Führende Unternehmen der ASEAN-Elektrofahrzeugindustrie

BYD Co. Ltd.

SAIC Motor / MG Motor

Hyundai Motor Company

Wuling Motors

VinFast Auto Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Proton schließt eine 19,5-Millionen-USD-Elektrofahrzeug-Fertigungslinie in Tanjung Malim, Malaysia, mit einer jährlichen Kapazität von 20.000 Einheiten ab, die auf 45.000 erweiterbar ist.

- August 2025: NIO debütiert in Singapur und plant die Markteinführung seines Firefly-Schrägheck-Fahrzeugs mit Rechtslenker für Anfang 2026.

- Juli 2025: Toyota bestätigt die erste Elektrofahrzeugproduktion in Südostasien in seiner indonesischen Anlage und wird noch in diesem Jahr mit der Produktion des Modells bZ4X in Indonesien beginnen.

- August 2024: Hyundai verpflichtet 1 Milliarde Baht (28 Millionen USD) für ein Thailand-Werk, das für die Produktion 2026 im Rahmen des EV3.5-Programms vorgesehen ist.

Umfang des ASEAN-Elektrofahrzeugmarktberichts

Ein Elektrofahrzeug wird von einem Elektromotor statt von einem Verbrennungsmotor angetrieben. Ein Elektrofahrzeug verwendet ein großes Traktionsbatteriepaket zum Antrieb des Elektromotors und muss an Ladeausrüstung angeschlossen werden. Elektrofahrzeuge verwenden Batterien wie Bleisäure-, Nickel-Metallhydrid- und Lithium-Ionen-Batterien. Lithium-Ionen-Batterien sind in Elektrofahrzeugen aufgrund ihrer hervorragenden Energiespeicherung weit verbreitet.

Der ASEAN-Elektrofahrzeugmarkt ist nach Fahrzeugtyp, Antriebsstrangtechnologietyp und Land segmentiert. Nach Fahrzeugtyp ist der Markt in Personen- und Nutzfahrzeuge unterteilt. Nach Antriebsstrangtechnologie ist der Markt in Batterie-, Plug-in-Hybrid- und Brennstoffzellenelektrofahrzeuge unterteilt. Nach Land ist der Markt in Thailand, Malaysia, Indonesien, Singapur und den Rest von ASEAN segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD Millionen) berechnet.

| Zwei- und Dreiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Batterieelektrofahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellenelektrofahrzeuge (FCEV) |

| Hybridfahrzeuge (HEV) |

| AC Langsam / Stufe 2 |

| DC Schnell (≥ 50 kW) |

| Privat / Haushalt |

| Gewerbliche Flotten und Logistik |

| Staat und öffentlicher Nahverkehr |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Philippinen |

| Singapur |

| Myanmar |

| Kambodscha |

| Laos |

| Brunei |

| Nach Fahrzeugtyp | Zwei- und Dreiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Nach Antriebsstrangtechnologie | Batterieelektrofahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Brennstoffzellenelektrofahrzeuge (FCEV) | |

| Hybridfahrzeuge (HEV) | |

| Nach Ladestufe | AC Langsam / Stufe 2 |

| DC Schnell (≥ 50 kW) | |

| Nach Endnutzertyp | Privat / Haushalt |

| Gewerbliche Flotten und Logistik | |

| Staat und öffentlicher Nahverkehr | |

| Nach Land | Indonesien |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Philippinen | |

| Singapur | |

| Myanmar | |

| Kambodscha | |

| Laos | |

| Brunei |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN-Elektrofahrzeugmarkt im Jahr 2026?

Die Größe des ASEAN-Elektrofahrzeugmarktes beläuft sich im Jahr 2026 auf 5,99 Milliarden USD, mit einer prognostizierten CAGR von 31,55 % bis 2031.

Was treibt die Elektrifizierung von Zweirädern in Südostasien an?

Batteriewechselnetzwerke, unterstützende steuerliche Anreize und eine hohe urbane Motorraddichte treiben Zweiräder in Richtung einer CAGR von 32,40 % bis 2031.

Wie schnell werden DC-Schnellladestandorte ausgebaut?

DC-Schnellladestandorte sollen mit einer CAGR von 32,85 % wachsen, gestützt durch Thailands Ziel von 12.000 Stationen und Indonesiens raschen Ausbau des öffentlichen Netzwerks.

Welche Hindernisse behindern noch die Massenadoption?

Ein anhaltender Einzelhandelspreisaufschlag gegenüber Verbrennungsmotorfahrzeugen, eine lückenhafte ländliche Infrastruktur, Bedenken hinsichtlich der Netzstabilität und die kulturelle Loyalität gegenüber Diesel-Pickups bleiben zentrale Herausforderungen.

Seite zuletzt aktualisiert am: