Marktgröße und Marktanteil für Batteriesysteme für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

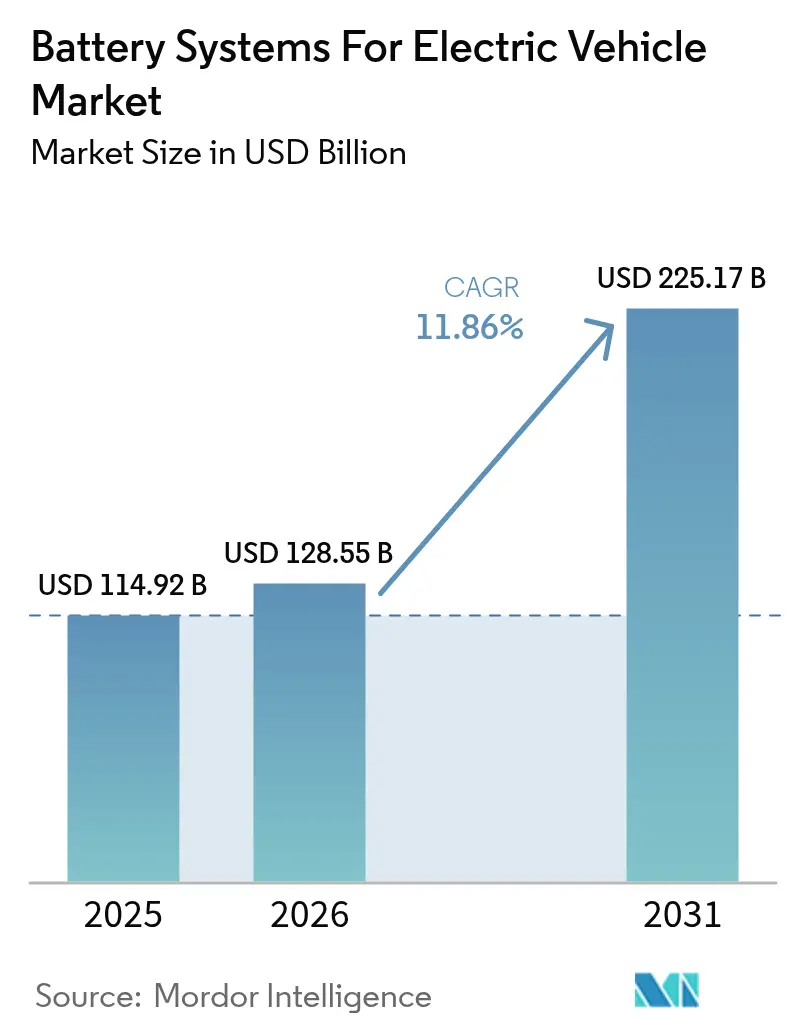

| Marktgröße (2026) | 128.55 Milliarden US-Dollar |

| Marktgröße (2031) | 225.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

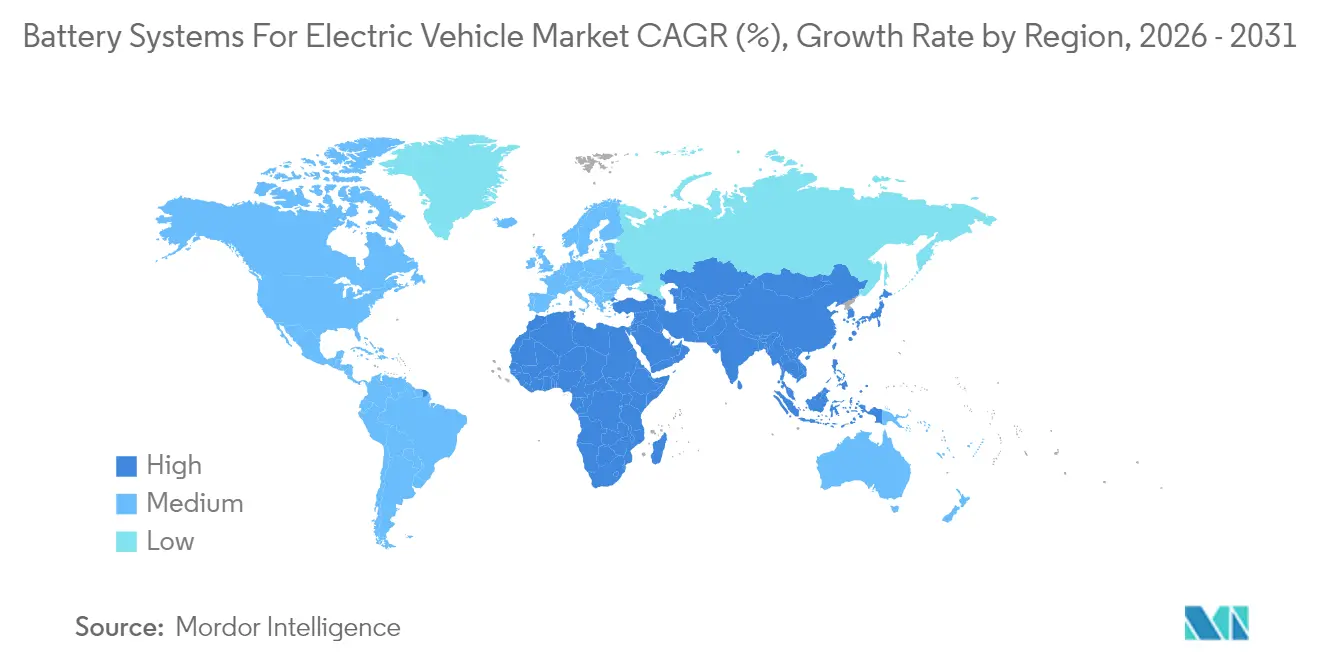

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

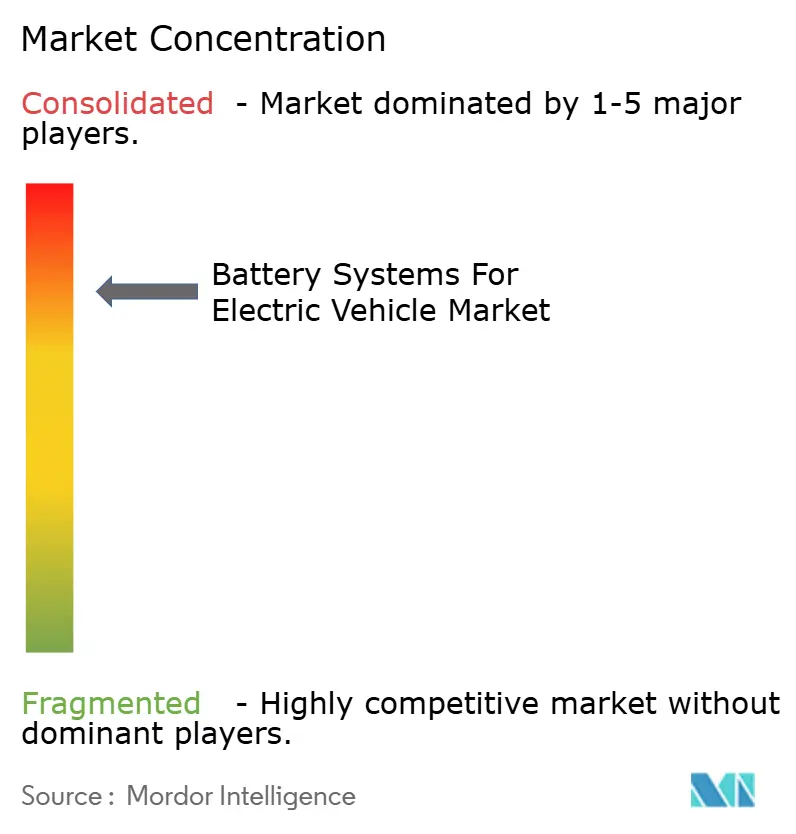

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batteriesysteme für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße für Batteriesysteme für Elektrofahrzeuge wird im Jahr 2026 auf 128,55 Milliarden USD geschätzt, ausgehend von einem Wert von 114,92 Milliarden USD im Jahr 2025, mit Prognosen von 225,17 Milliarden USD für 2031, was einem Wachstum von 11,86 % CAGR im Zeitraum 2026–2031 entspricht. Anreizgesteuerte Adoptionsziele in Nordamerika und Europa, rasche Kostensenkungen bei der Lithium-Ionen-Chemie sowie vertikal integrierte Gigafabrik-Rollouts in Asien, Nordamerika und Europa stützen diese Expansion. Der Markt profitiert zudem von Festkörper-Durchbrüchen, die höhere Energiedichte und Sicherheit versprechen, während Mehrchemie-Packs, die Lithium-Ionen mit Natrium-Ionen oder Ultrakondensatoren kombinieren, die Designflexibilität erweitern. Die Wettbewerbsintensität bleibt hoch, da chinesische Hersteller Kostenvorteile bei Lithiumeisenphosphat nutzen, um Marktanteile zu gewinnen, während die Regulierungsrahmen in den Vereinigten Staaten und der Europäischen Union die Anforderungen an lokale Inhalte verschärfen. Bifurkation der Lieferkette, Rückrufe aufgrund thermischer Durchgehvorgänge und Volatilität bei kritischen Mineralien dämpfen den Ausblick, bringen jedoch die säkulare Wachstumstrajektorie nicht zum Erliegen.

Wichtigste Erkenntnisse des Berichts

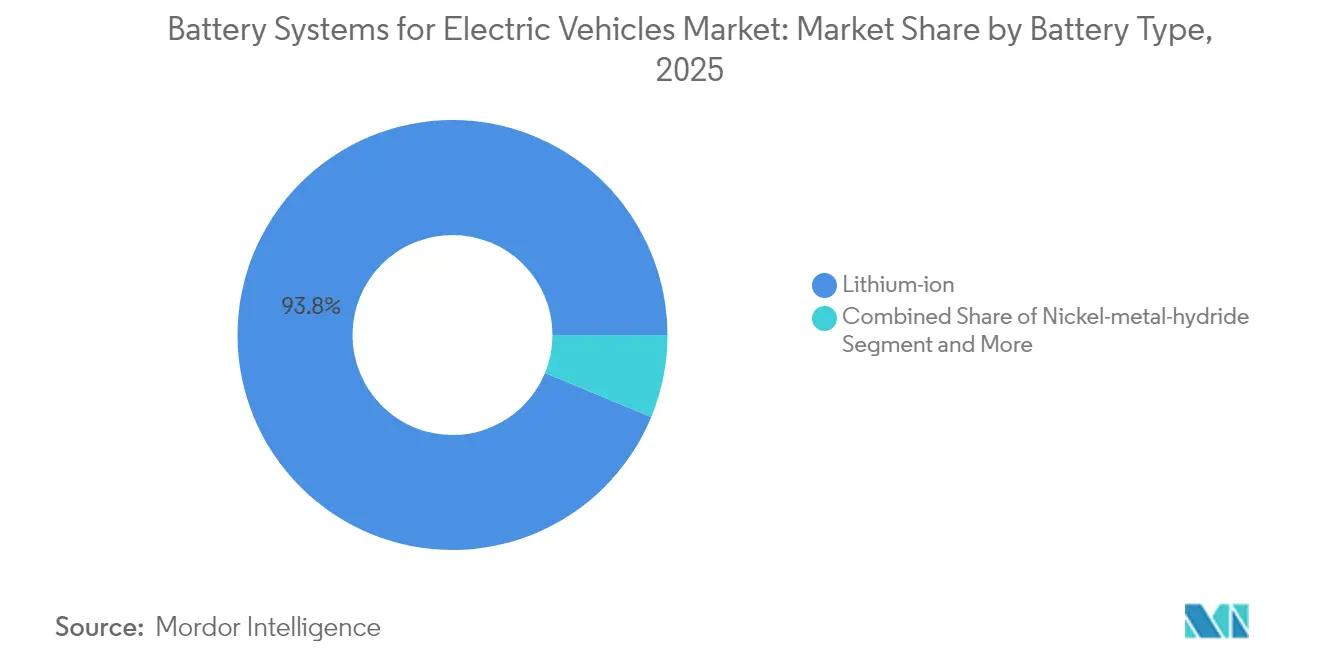

- Nach Batterietyp führte Lithium-Ionen mit einem Marktanteil von 93,78 % am Markt für Batteriesysteme für Elektrofahrzeuge im Jahr 2025, während Festkörperbatterien bis 2031 voraussichtlich mit einer CAGR von 37,85 % wachsen werden.

- Nach Batteriechemie entfiel auf Nickel-Mangan-Kobalt im Jahr 2025 ein Umsatzanteil von 60,85 %; Natrium-Ionen wird bis 2031 eine Expansion mit einer CAGR von 41,90 % prognostiziert.

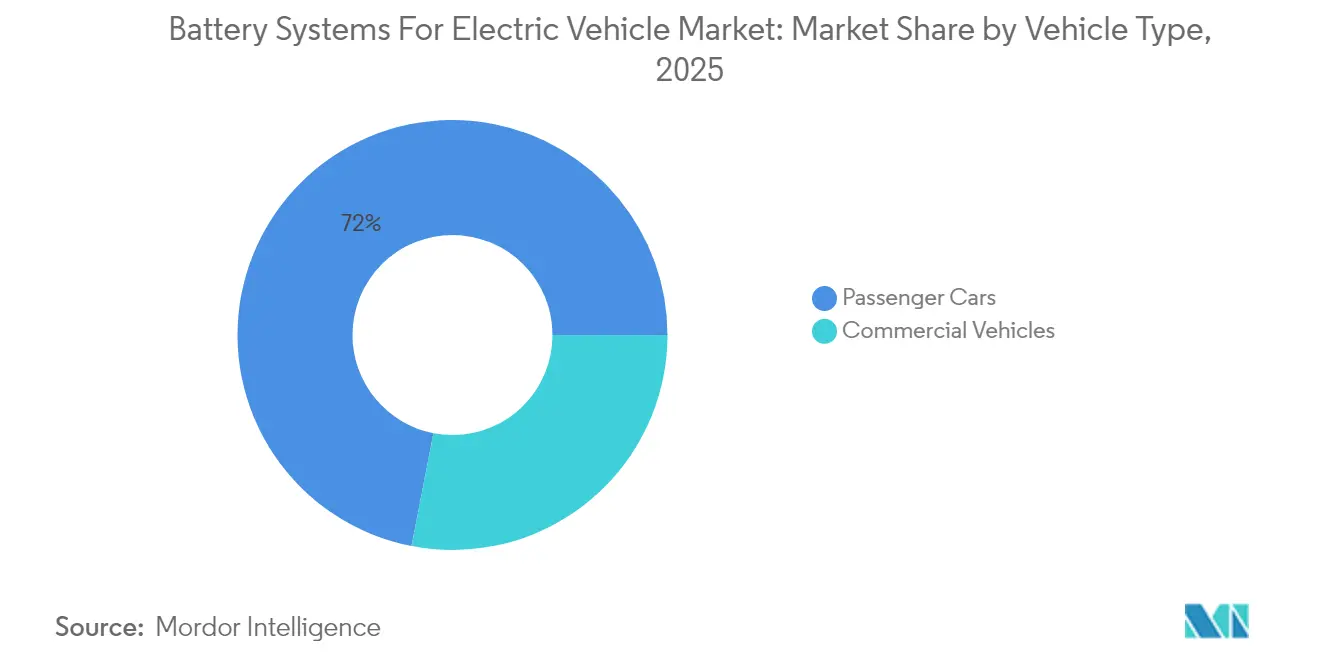

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 71,95 % an der Marktgröße für Batteriesysteme für Elektrofahrzeuge, während Nutzfahrzeuge die höchste CAGR von 18,95 % verzeichnen.

- Nach Antriebstechnologie dominierten Batterieelektrofahrzeuge im Jahr 2025 mit einem Anteil von 70,92 %; Plug-in-Hybride sollen bis 2031 mit einer CAGR von 13,72 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 63,74 % am Markt für Batteriesysteme für Elektrofahrzeuge, während die Region Naher Osten und Afrika die höchste CAGR von 15,21 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Batteriesysteme für Elektrofahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Null-Emissions-Mandate | +3.2% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Kosten und Gewinne bei der Energiedichte | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Gigafabrik-Aufbau durch Fahrzeughersteller und Liefervereinbarungen | +2.1% | Nordamerika, Europa, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Ausbau des Schnellladenetzes | +1.9% | Global, mit frühen Gewinnen in China, Kalifornien und Europa | Kurzfristig (≤ 2 Jahre) |

| Fahrzeug-zu-Netz-Programme zur Monetarisierung von Batterien | +1.1% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte gekoppelt an den Batteriezustand | +0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Null-Emissions-Mandate

Regulierungsrahmen beschleunigen die Nachfrage, indem sie Mindestabsatzvolumina für elektrische Antriebsstränge verankern. Die Vereinigten Staaten bieten Steuergutschriften von bis zu 7.500 USD pro qualifiziertem Fahrzeug und erhöhen die Schwellenwerte für inländische Inhalte jährlich. Die Regelung „Advanced Clean Cars II” des Bundesstaates Kalifornien verpflichtet Automobilhersteller, im Jahr 2025 einen Anteil von 22 % an Null-Emissions-Verkäufen und bis 2035 einen Anteil von 100 % zu erreichen[1]„Advanced Clean Cars II Regulation,” California Air Resources Board, arb.ca.gov. Das Vereinigte Königreich schreibt bis 2030 einen Anteil von 80 % an Elektrofahrzeugverkäufen vor, während Kanada bis 2035 einen Anteil von 100 % anstrebt. Da die Nichteinhaltung erhebliche Strafen nach sich zieht, sichern sich die meisten Fahrzeughersteller mehrjährige Batterieabnahmeverträge, die den Zellherstellern Volumensicherheit und Cashflow-Transparenz bieten.

Sinkende Lithium-Ionen-Kosten und Gewinne bei der Energiedichte

Lernkurveneffekte und Materialsubstitution treiben die Kostentrajektorien weiter nach unten. Mehrere erstklassige Zellhersteller streben an, die Packkosten bis 2026 auf unter 60 USD pro kWh zu senken, gegenüber 118 USD pro kWh im Jahr 2024. Die Energiedichte steigt durch siliziumreiche Anoden, die die spezifische Kapazität um 25–50 % erhöhen, während Lithiumeisenphosphat die volumetrische Dichte durch verfeinerte Kathodenbeschichtungen verbessert. Rasche Kostensenkungen erweitern den adressierbaren Gesamtmarkt auf Einstiegs-Personenkraftwagen, Zweiräder und kostensensible Nutzfahrzeugflotten.

Gigafabrik-Aufbau durch Fahrzeughersteller und Liefervereinbarungen

Automobilhersteller investieren Milliarden von US-Dollar in regionale Gigafabriken, um Logistikrisiken zu mindern, lokale Inhaltsvorschriften zu erfüllen und vorgelagerte Margen zu erschließen. Neue nordamerikanische Anlagen fügen bis 2030 gemeinsam über 500 GWh hinzu – genug Kapazität für zehn Millionen mittelgroße Fahrzeuge jährlich. Europäische Gemeinschaftsunternehmen folgen, wobei spanische, deutsche und nordische Werke zusammen mehr als 400 GWh überschreiten. Lokalisierung verkürzt Transportzeiten, senkt Zölle und ermöglicht plattformspezifische Zellanpassungen.

Ausbau des Schnellladenetzes

Öffentlich-private Förderprogramme beschleunigen die Laderdichte mit dem Ziel einer flächendeckenden Versorgung entlang von Autobahnen und dichten städtischen Korridoren. Die Vereinigten Staaten streben bis 2030 500.000 Ladepunkte an, während die Europäische Union nationale Ziele an den registrierten Elektrofahrzeugbestand knüpft[2]„Global EV Outlook 2024,” iea.org. China verfügt bereits über 2,6 Millionen öffentliche Ladepunkte. Da die Standzeiten für Reichweitenzugewinne von 400 km auf 10 Minuten sinken, integrieren Zelldesigns fortschrittliche Thermoplatten und Elektrolyte mit hoher C-Rate, um die Zyklenlebensdauer zu erhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mineralversorgung und Preisvolatilität | -2.3% | Global, mit höchster Auswirkung in von China abhängigen Regionen | Langfristig (≥ 4 Jahre) |

| Rückrufe aufgrund thermischer Durchgehvorgänge und Sicherheitswahrnehmung | -1.8% | Global, mit erhöhter Sensibilität in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Handelsbarrieren und lokale Inhaltsvorschriften | -1.4% | Primär Nordamerika und EU, Ausstrahlungseffekte auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Unsichere Recyclingwirtschaft für LFP und Natrium-Ionen | -0.9% | Global, mit früher Auswirkung in Märkten mit hohen Recyclingmandaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgung mit kritischen Mineralien und Preisvolatilität

Die Konzentration in der vorgelagerten Raffination setzt Hersteller geopolitischen Risiken aus. China raffiniert 80 % des weltweiten Kathodenmaterials für Lithiumeisenphosphat, während ein Land den Großteil des Kobalts produziert. Die Nachfrage nach Lithium wird bis 2030 voraussichtlich um das Fünffache steigen, doch Minengenehmigungen hinken hinterher, was zu Preisschwankungen führt, die die Margen der Zellhersteller belasten. Diversifizierungsbemühungen benötigen mehrere Jahre, um sich zu materialisieren, was die Abhängigkeit von dominanten Lieferanten verlängert und die Preistransparenz untergräbt.

Rückrufe aufgrund thermischer Durchgehvorgänge und Sicherheitswahrnehmung

Aufsehenerregende Batteriebrände veranlassen regulatorische Überprüfungen und kostspielige Rückrufe. Hersteller verstärken Packs mit Keramiktrennern, Zell-zu-Pack-Brandschutzwänden und fortschrittlichem Wärmemanagement, doch die Verbraucherwahrnehmung erholt sich nur langsam. Strengere Beibehaltungsstandards verlangen, dass Packs acht Jahre lang 70 % der Kapazität aufrechterhalten, was die Validierungskosten erhöht und die Entwicklungszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz von Lithium-Ionen steht vor aufkommenden Herausforderungen

Die Lithium-Ionen-Technologie hielt im Jahr 2025 einen Marktanteil von 93,78 % am Markt für Batteriesysteme für Elektrofahrzeuge und bleibt bis 2031 der Volumenführer. Rasche Innovationen auf Pack-Ebene treiben die gravimetrische Dichte auf bis zu 300 Wh/kg, während die Kosten auf unter 60 USD pro kWh sinken. Das etablierte Fertigungsökosystem des Segments umfasst Materialien, Zellformate und Recyclingströme, was Skalenvorteile festigt und Eintrittsbarrieren für neue Fahrzeughersteller senkt.

Festkörperzellen verzeichnen die höchste CAGR von 37,85 %, angetrieben durch Keramiktrennschichten, die das Dendritenwachstum hemmen und den Kapazitätsverlust nach 1.000 Zyklen auf 5 % reduzieren. Ihre überlegene Energiespeicherung ermöglicht kompakte Pack-Designs, die Kabinenraum freigeben und das Leergewicht reduzieren – Schlüsselfaktoren bei Hochleistungs- oder Langstreckenmodellen. Die kommerzielle Reife hängt von automatisierten Sinter- und Hochdrucklaminierlinen ab, die die Produktionskosten bis zum Ende des Jahrzehnts auf Parität mit konventionellen Lithium-Ionen-Packs senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batteriechemie: NMC-Führung durch LFP-Kostenvorteile herausgefordert

Die Nickel-Mangan-Kobalt-Chemie machte im Jahr 2025 60,85 % der Marktgröße für Batteriesysteme für Elektrofahrzeuge aus und festigt ihre Position in Premium-Personenkraftwagen und leichten Lastkraftwagen, die maximale Reichweite erfordern. Kontinuierliche Reduzierung des Kobaltgehalts und manganreiche Formulierungen verringern die Anfälligkeit gegenüber Preisschwankungen und Bedenken hinsichtlich ethischer Beschaffung.

Lithiumeisenphosphat steigt stark auf der Grundlage robuster Sicherheit, reichlicher Rohstoffversorgung und niedrigerer Kosten und zieht Budgetsegmente und schwere Nutzfahrzeuge an. Natrium-Ionen-Zellen, die mit einer CAGR von 41,90 % wachsen, ermöglichen den Betrieb bei Kältetemperaturen bis zu −40 °C und tolerieren häufige Schnellladungszyklen. Ihr nahezu null Lithiumgehalt puffert das Preisrisiko und ermöglicht die Nutzung inländischer Ressourcen in Regionen ohne Lithiumvorkommen. Hybridpacks, die Natrium-Ionen und Lithium-Ionen kombinieren, optimieren die Kosten bei gleichzeitiger Aufrechterhaltung der Leistung und schaffen eine Architekturbrücke hin zu einem vollständigen Natrium-Ionen-Übergang, sobald die Dichte 200 Wh/kg erreicht.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben das schnellste Wachstum

Personenkraftwagen dominieren den Umsatz mit einem Anteil von 71,95 % im Jahr 2025. Subventionen, ein erweitertes Modellangebot und sinkende Batteriepreise machen elektrische Limousinen und Crossover für Massenkonsumenten erschwinglich. Die Dichte der Ladeinfrastruktur in Städten und entlang von Korridoren beseitigt die Reichweitenangst und festigt die Adoptionstrends.

Nutzfahrzeuge verzeichnen die höchste CAGR von 18,95 %, da Flottenoperatoren vorhersehbare Betriebszyklen und Gesamtkostenvorteile nutzen. Eine hohe tägliche Auslastung verstärkt die Kraftstoffeinsparungen, und dediziertes Depotladen erleichtert Infrastrukturherausforderungen. Elektrische Lieferwagen für die letzte Meile, Klasse-8-Zugmaschinen mit Megawatt-Laden und Taxis mit Batteriewechsel finden in Märkten Anklang, in denen Null-Emissions-Zonen und Staugebühren Flotten mit Verbrennungsmotoren belasten. Zweckgebundene Nutzfahrzeugpacks bevorzugen eine lange Kalenderlebensdauer und robuste Wärmetoleranz gegenüber der nominellen Reichweite, was die Chemiediversifizierung in Richtung LFP und Natrium-Ionen vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: BEV-Dominanz mit PHEV-Wiederbelebung

Batterieelektrofahrzeuge repräsentierten im Jahr 2025 70,92 % des Marktes für Batteriesysteme für Elektrofahrzeuge und behalten ihre Führungsposition bei, da Vorschriften zunehmend Verbrennungsmotoren auslaufen lassen. Dedizierte BEV-Plattformen optimieren Skateboard-Architekturen, senken den Schwerpunkt und ermöglichen die Integration fortschrittlicher Fahrerassistenzsysteme.

Plug-in-Hybride, die mit einer CAGR von 13,72 % wachsen, schließen Infrastrukturlücken und psychologische Reichweitenbedenken in Vorstadt- und ländlichen Gebieten. Eine neue Generation von Hochenergiepacks liefert bis zu 400 km rein elektrische Reichweite, reduziert die Benzinabhängigkeit und behält gleichzeitig die Langstreckenfähigkeit. Flottenoperatoren in Europa nutzen steuerliche Vorteile, die mit dem Anteil der Null-Emissions-Kilometer verknüpft sind, was die Unternehmens-PHEV-Akzeptanz beschleunigt. Hybridfahrzeuge ohne Plug-in-Fähigkeit stagnieren allmählich, da Verbraucher auf Plug-in-fähige Modelle umsteigen, die die Förderfähigkeit maximieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 63,74 % am Markt für Batteriesysteme für Elektrofahrzeuge, gestützt durch eine integrierte Lieferkette, die von der Mineralverarbeitung über die Zellmontage bis zur Fahrzeugherstellung reicht. China allein unterstützt ein erhebliches Wachstum bis 2030, da die Inlandsnachfrage stark bleibt und die Exporte zunehmen, insbesondere nach Südostasien und Lateinamerika. Japan treibt die Festkörperforschung voran, während Korea auf manganreiche Chemien setzt, um die Wettbewerbsfähigkeit zurückzugewinnen. Die Abstimmung staatlicher Anreize und koordinierte Infrastrukturausgaben stärken weiterhin das regionale Ökosystem.

Nordamerika verzeichnet den zweitgrößten Markt; der Inflation Reduction Act leitet 369 Milliarden USD an Fördermitteln für saubere Energie und legt steigende Schwellenwerte für kritische Mineralien fest, was eine robuste Pipeline neuer Gigafabriken und Raffinerieprojekte in der Mitte der Wertschöpfungskette schafft. Ebenso wächst Europa mit einer CAGR von 9,18 % auf der Grundlage seiner Green-Deal-Politiken und der Europäischen Batterieallianz. Strategische Autonomie treibt die lokalisierte Kathodenproduktion und Zellmontage voran, die durch öffentlich-private Gemeinschaftsunternehmen finanziert wird. Deutschland führt Forschungspartnerschaften an, die siliziumreiche Anoden vorantreiben, während Spanien und Frankreich sich auf Lithiumeisenphosphat für den Massenmarkt konzentrieren.

Die Region Naher Osten und Afrika verzeichnet mit einer CAGR von 15,21 % das höchste regionale Wachstum. Saudi-Arabien investiert 6 Milliarden USD in einen integrierten Batteriekomplex, um seine Wirtschaft zu diversifizieren und die nachgelagerte Automobilfertigung zu sichern. Die Vereinigten Arabischen Emirate streben bis 2035 eine Elektrofahrzeugdurchdringung von 25 % an und verankern den Aufbau von Ladekorridor-Infrastruktur entlang der Autobahnen zwischen den Emiraten. Frühphasenprojekte in Ghana, Marokko und Ruanda profitieren von konzessionären Finanzierungen und technischer Unterstützung durch Entwicklungsagenturen, was den Kontinent für eine lokalisierte Elektrifizierung von Zweirädern und leichten Nutzfahrzeugen positioniert.

Wettbewerbslandschaft

Eine hohe Marktkonzentration hält an, wobei CATL die Führung übernimmt. Sein Skalenvorteil resultiert aus der vertikalen Integration, die Bergbaupartnerschaften, Zellherstellung und Batteriewechselnetzwerke umfasst. BYD nutzt die hauseigene Fahrzeugproduktion zur Optimierung von Blade-Battery-Formaten, während koreanische Marktführer auf nickelreiche Chemien und Qualitätsprozesse nach Automobilstandard setzen, um Premium-Nischen zu verteidigen. Japanische Hersteller konzentrieren sich auf Festkörperpatente und Keramiktrennschicht-Expertise und schließen Gemeinschaftsunternehmen mit globalen Fahrzeugherstellern ab, um die Kommerzialisierung zu beschleunigen.

Technologische Differenzierung prägt die strategische Positionierung. Chinesische Lieferanten erweitern die Lithiumeisenphosphat-Kapazität, um Preispunkte in Einstiegssegmenten zu unterbieten, während westliche Unternehmen kobaltfreien, manganreichen Kathoden Priorität einräumen, um regulatorische Beschaffungsschwellenwerte zu erfüllen. Geistiges Eigentum rund um Festkörperelektrolyte ist auf eine Handvoll Akteure konzentriert, was schnelle Nachahmer einschränkt. Unterdessen ziehen Batterie-als-Dienstleistung-Geschäftsmodelle, die das Zelleigentum vom Fahrzeug entkoppeln, Investitionen von Mobilitätsplattformen an und bereiten den Boden für Ökosysteme mit wiederkehrenden Einnahmen.

Geopolitische Gegenwind beeinflusst nun die Beschaffungsstrategie. Vorschriften zu ausländischen Unternehmen von Bedenken in den Vereinigten Staaten schränken die Förderfähigkeit für Zellen ein, die chinesische Materialien enthalten. Europäische Einfuhrzölle und Kohlenstoffgrenzausgleichsmechanismen könnten folgen. Folglich diversifizieren Gemeinschaftsunternehmen, Minderheitsbeteiligungen und langfristige Lieferverträge die Beschaffung und sichern das Compliance-Risiko ab.

Marktführer für Batteriesysteme für Elektrofahrzeuge

Panasonic Corporation

Samsung SDI Co Ltd

Contemporary Amperex Technology Co., Limited. (CATL)

BYD Co. Ltd.

LG Energy Solution Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CATL stellte seine Naxtra-Natrium-Ionen-Batterie mit einer Dichte von 175 Wh/kg, einer Leistungserhaltung von 90 % bei −40 °C und Serienproduktionsreife vor.

- April 2025: Murata Manufacturing und QuantumScape begannen eine Zusammenarbeit zur Skalierung von Keramikfolien für Festkörpertrennschichten.

- März 2025: Ein führender Automobilhersteller unterzeichnete eine Hochvolumen-Batterieliefervereinbarung von über 100 GWh für die US-amerikanische Produktion ab 2028.

- Februar 2025: Volkswagen und CATL weiteten ihre Zusammenarbeit in China aus, um die Architektur der nächsten Generation von Lithium-Ionen-Packs zu kodifizieren.

Berichtsumfang des globalen Marktes für Batteriesysteme für Elektrofahrzeuge

Ein Batteriesystem bezeichnet ein vollständiges Energiespeichersystem, einschließlich der Batteriezelle, des Batteriemoduls, des Batteriemanagementsystems, der Zellausgleichsschaltung, der Überwachung und Sensorik, des Wärmemanagementsystems, des Sicherheitsmanagementsystems sowie der physischen Integration und der damit verbundenen Algorithmen und des Quellcodes.

Der Markt für Batteriesysteme für Elektrofahrzeuge ist nach Typ, Fahrzeugtyp und Geografie segmentiert. Nach Typ ist der Markt in Lithium-Ionen, Nickel-Metallhydrid-Batterien, Blei-Säure-Batterien, Ultrakondensatoren und weitere unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika unterteilt.

Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wert (USD).

| Lithium-Ionen |

| Nickel-Metallhydrid |

| Blei-Säure |

| Ultrakondensatoren |

| Festkörper und weitere |

| NMC |

| NCA |

| LFP |

| LMO |

| Natrium-Ionen und aufkommende Chemien |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Thailand | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Lithium-Ionen | |

| Nickel-Metallhydrid | ||

| Blei-Säure | ||

| Ultrakondensatoren | ||

| Festkörper und weitere | ||

| Nach Batteriechemie | NMC | |

| NCA | ||

| LFP | ||

| LMO | ||

| Natrium-Ionen und aufkommende Chemien | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebstechnologie | Batterieelektrofahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Thailand | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Warum ist der asiatisch-pazifische Raum der größte regionale Beitragszahler zum Markt für Batteriesysteme für Elektrofahrzeuge?

Eine integrierte Lieferkette von der Mineralverarbeitung bis zur Fahrzeugmontage, kombiniert mit aggressiven Kaufsubventionen und Infrastrukturausgaben, ermöglicht es der Region, 63,74 % des globalen Umsatzes zu beanspruchen.

Welche Chemie gewinnt nach Lithium-Ionen am schnellsten an Dynamik?

Natrium-Ionen weist mit einer CAGR von 41,90 % die höchste Wachstumsrate auf, dank kostengünstiger Rohstoffe und robuster Kältetemperaturleistung.

Wie werden Festkörperbatterien das Marktwachstum bis 2031 beeinflussen?

Festkörperzellen wachsen mit einer CAGR von 37,85 %, steigern Energiedichte und Sicherheit; sie werden voraussichtlich einen wesentlichen Marktanteil gewinnen, sobald die Herstellungskosten die Parität mit Lithium-Ionen-Packs erreichen.

Was hemmt die Branche für Batteriesysteme für Elektrofahrzeuge trotz starker Nachfrage?

Konzentration kritischer Mineralien, Rückrufe aufgrund thermischer Durchgehvorgänge und sich entwickelnde Handelsbarrieren beeinflussen gemeinsam die prognostizierte CAGR.

Welches Fahrzeugsegment bietet die attraktivste Wachstumschance?

Nutzfahrzeuge führen mit einer CAGR von 18,95 %, da Flottenoperatoren schnelle Gesamtbetriebskostenvorteile erzielen und Null-Emissions-Zonenmandate einhalten.

Seite zuletzt aktualisiert am: