Marktgröße und Marktanteil: Antriebsstrangsysteme für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

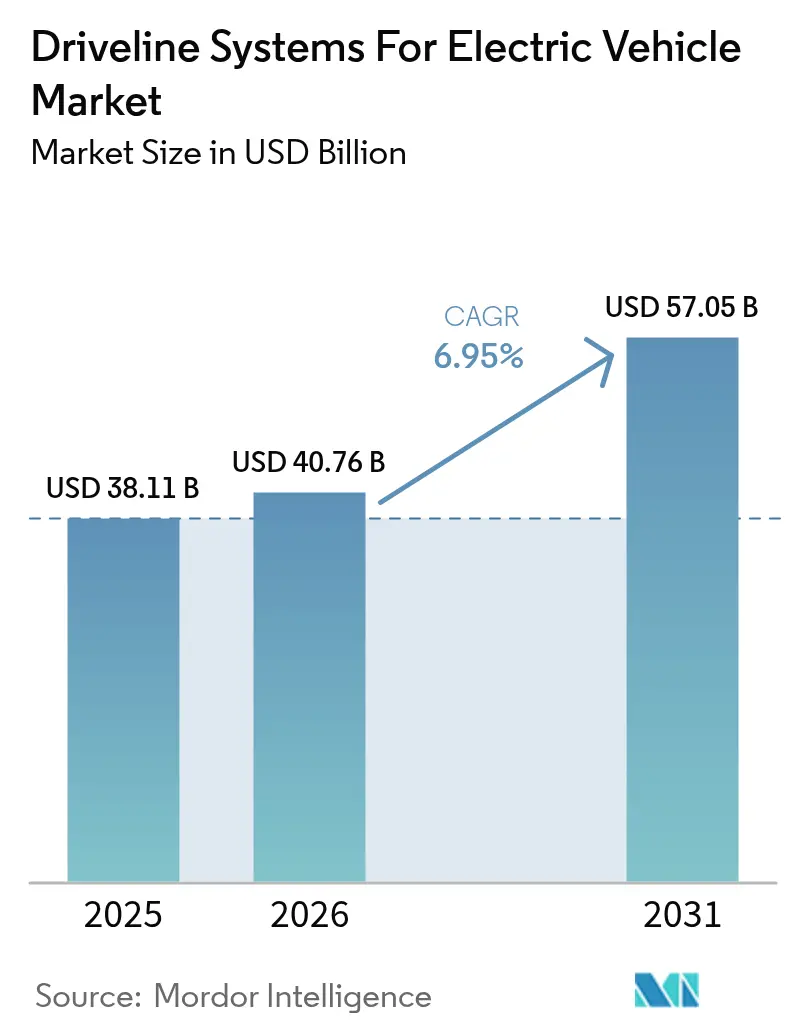

| Marktgröße (2026) | 40.76 Milliarden US-Dollar |

| Marktgröße (2031) | 57.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antriebsstrangsysteme für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße für Antriebsstrangsysteme für Elektrofahrzeuge wird voraussichtlich von 38,11 Milliarden USD im Jahr 2025 auf 40,76 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,95 % über den Zeitraum 2026–2031 einen Wert von 57,05 Milliarden USD erreichen. Diese Entwicklung spiegelt den beschleunigten Wandel des Automobilsektors hin zur Elektrifizierung wider, der durch strengere Emissionsvorschriften, sinkende Kosten für Siliziumkarbid-Wechselrichter und aggressive OEM-Plattformeinführungen vorangetrieben wird. Die Region Asien-Pazifik führt die Nachfrage an, dank der Skalenvorteile Chinas, während Nordamerika und Europa Hochspannungsarchitekturen priorisieren, die die Leistungsdichte erhöhen und Megawatt-Laden ermöglichen. Integrierte 3-in-1-E-Achsen dominieren nun neue Plattformentscheidungen, da sie die Komponentenanzahl reduzieren, das Wärmemanagement vereinfachen und die Montagezeit verkürzen. Gleichzeitig schaffen Preisschwankungen bei Seltenen Erden und Engpässe bei der Präzisionsbearbeitung Kostenhürden, die die Widerstandsfähigkeit der Lieferkette auf den Agenden der Führungskräfte weit oben halten. Die Wettbewerbsintensität ist moderat; etablierte Tier-1-Zulieferer nutzen Skaleneffekte und Qualitätssysteme, während Spezialisten für Radnabenmotoren und Hochgeschwindigkeitsgetriebe Nischenwachstumsbereiche erschließen.

Wichtigste Erkenntnisse des Berichts

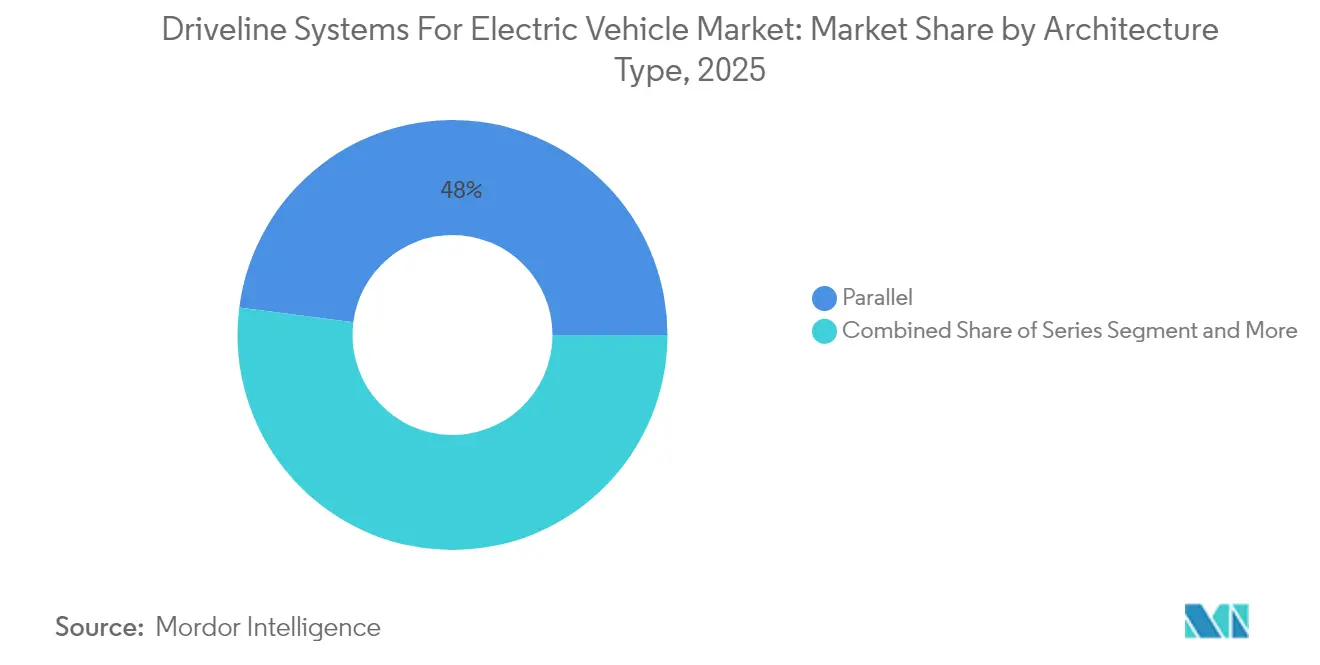

- Nach Architekturtyp führte die Parallelkonfiguration im Jahr 2025 mit einem Marktanteil von 47,95 % am Markt für Elektrofahrzeug-Antriebsstränge, während leistungsverzweigte Systeme bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

- Nach Getriebetyp hielt E-CVT im Jahr 2025 einen Marktanteil von 41,12 % am Markt für Elektrofahrzeug-Antriebsstränge, während Doppelkupplungseinheiten bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen werden.

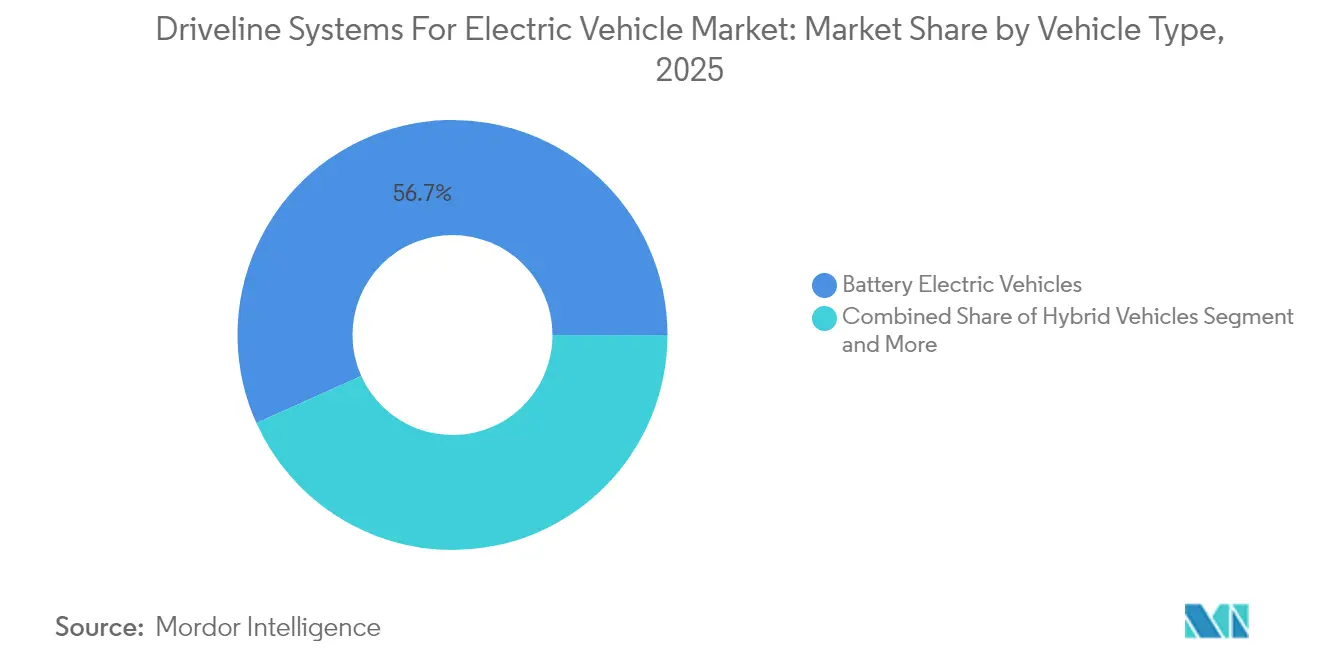

- Nach Fahrzeugtyp entfielen auf batterieelektrische Plattformen im Jahr 2025 56,72 % des Marktanteils am Markt für Elektrofahrzeug-Antriebsstränge, und für Plug-in-Hybride wird bis 2031 eine CAGR von 8,12 % prognostiziert.

- Nach Antriebstyp dominierte Vorderradantrieb im Jahr 2025 mit einem Marktanteil von 61,48 % am Markt für Elektrofahrzeug-Antriebsstränge, während Allradantriebssysteme im gleichen Zeitraum mit einer CAGR von 8,01 % wachsen.

- Nach Motorleistungsabgabe entfielen auf Einheiten mit 45–100 kW im Jahr 2025 50,83 % des Marktanteils am Markt für Elektrofahrzeug-Antriebsstränge; Motoren über 250 kW stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 8,25 % bis 2031 dar.

- Nach Komponente sicherten sich integrierte E-Achsen im Jahr 2025 einen Marktanteil von 33,27 % am Markt für Elektrofahrzeug-Antriebsstränge und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 8,03 % wachsen.

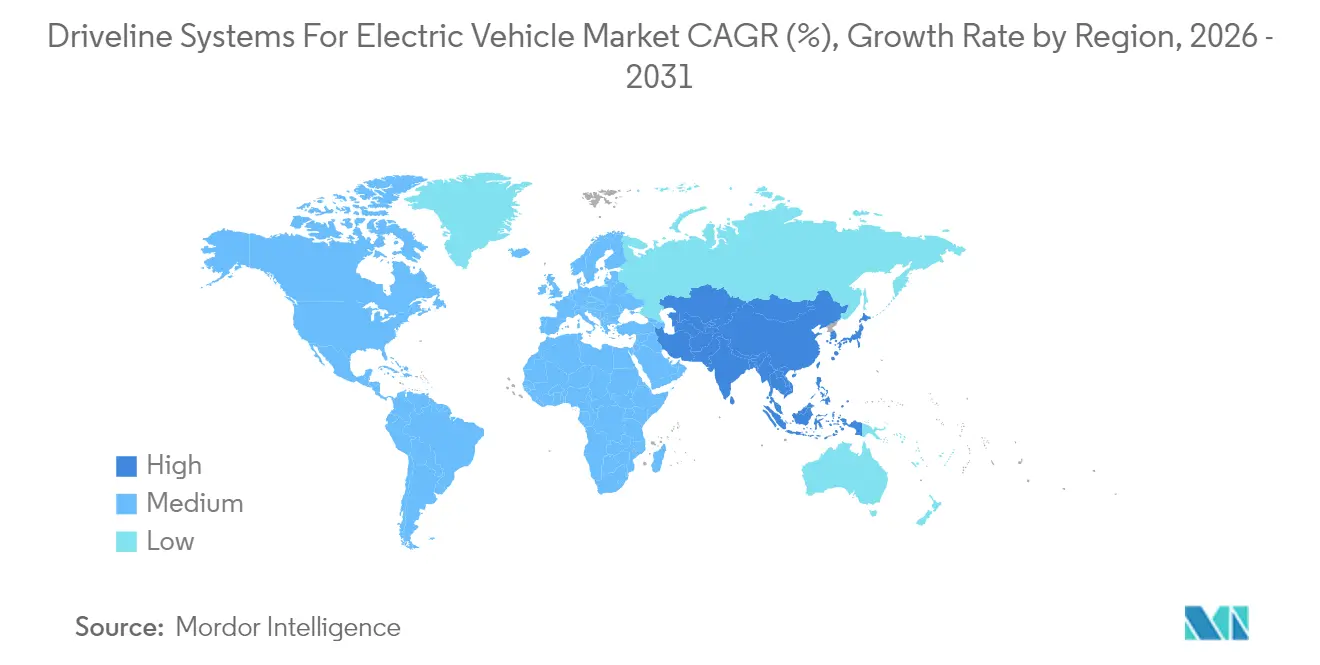

- Nach Geografie dominierte die Region Asien-Pazifik den Markt für Elektrofahrzeug-Antriebsstränge mit einem Marktanteil von 45,37 % im Jahr 2025 und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse: Antriebsstrangsysteme für Elektrofahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende BEV-Stückzahlen | +1.8% | Global, Asien-Pazifik führend | Mittelfristig (2–4 Jahre) |

| Strengere CO₂- und Nullemissionsfahrzeug-Vorschriften | +1.2% | EU, Kalifornien, China | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf 3-in-1-E-Achsen | +1.1% | Nordamerika, EU-Premiumsegmente | Mittelfristig (2–4 Jahre) |

| 800-V-Plattformen treiben Getriebegeschwindigkeit an | +1.0% | Globale Premium- und Leistungssegmente | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei Elektromotoren und SiC-Wechselrichtern | +0.9% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Megawatt-Laden für Schwerlastfahrzeuge | +0.8% | Nordamerika, EU-Gewerbekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende BEV-Stückzahlen

Die weltweite Produktion batterieelektrischer Fahrzeuge erreichte im Jahr 2024 17,1 Millionen Einheiten, ein Anstieg von 25 % gegenüber dem Vorjahr, wobei China mehr als 60 % dieses Gesamtvolumens ausmachte. Höhere Stückzahlen verstärken die Nachfrage nach Antriebssträngen direkt, da jedes BEV Hochdrehmomenten-Motoren, Wechselrichter und Präzisionsgetriebe benötigt. Die Einführung von BEVs unter 25.000 USD durch Tesla und BYD beweist, dass Kostenparität erreichbar ist, und bewegt Mainstream-Käufer in Richtung elektrischer Optionen. Die meisten neuen Plattformen sind zweckgebaut und keine umgebauten Verbrennungsmotordesigns, sodass Zulieferer optimierte E-Achsen liefern müssen, die Effizienz und Packaging verbessern. Automobilhersteller konsolidieren nun die Beschaffung und vergeben Einzellieferantenverträge für komplette Achsbaugruppen, was die Margen für eigenständige Komponentenlieferanten komprimiert. Der Integrationstrend steigert auch die Leistungsdichte und vereinfacht das Garantiemanagement über globale Fahrzeugprogramme hinweg.

Verschärfung der CO₂- und Nullemissionsfahrzeug-Vorschriften

Die Euro-7-Vorschriften, die ab 2025 gelten, senken den flottendurchschnittlichen CO₂-Ausstoß, während Kaliforniens Advanced Clean Cars II bis 2026 einen Anteil von 35 % Nullemissionsfahrzeuge am Verkauf anstrebt, der bis 2035 auf 100 % steigt[1]„Euro-7-Normen Faktenblatt,”, Europäische Kommission, europa.eu. Chinas Doppelkreditsystem legt eine Quote für Fahrzeuge mit neuer Energie fest und schafft eine obligatorische Nachfrage nach effizienten Antriebssträngen. Diese Vorschriften begünstigen Permanentmagnetmotoren und SiC-Wechselrichter, die die Effizienz pro Kilowattstunde maximieren. Lärmschutzvorschriften in städtischen Gebieten steigern zusätzlich die Attraktivität des leisen elektrischen Antriebs. Da regionale Compliance-Termine variieren, können Zulieferer mit multinationalen Standorten Kapazitätserweiterungen zeitlich auf schrittweise Einführungen abstimmen, was das Investitionsrisiko abfedert und Marktanteilsgewinne maximiert.

Rascher OEM-Umstieg auf 3-in-1-E-Achsen

Elektrofahrzeugplattformen übernehmen zunehmend integrierte Antriebsstrangdesigns, bei denen Motor, Wechselrichter und Getriebe in einem einheitlichen Gehäuse zusammengeführt werden. Dieser Wandel vereinfacht nicht nur die Komponenten, sondern steigert auch die Leistungsdichte und übertrifft damit traditionelle Layouts.

Führende Zulieferer wie Magna, ZF und Bosch erzielen mit diesen integrierten Systemen bemerkenswerte Effizienz. Darüber hinaus ermöglichen modulare Architekturen die gemeinsame Nutzung von Komponenten über verschiedene Fahrzeuggrößen hinweg, was die Skalierbarkeit stärkt. Während frühe Fertigungshürden Herausforderungen darstellten, hat die Automatisierung diese Probleme inzwischen behoben, die Produktionszykluszeiten drastisch verkürzt und die Konsistenz verbessert. Für OEMs liegt der Reiz integrierter Antriebsstränge in der schnelleren Fahrzeugintegration und dem vereinfachten Garantiemanagement. Dieser Vorteil ist bei Kompaktfahrzeugen besonders ausgeprägt, wo Platz ein knappes Gut ist. Folglich schwenkt die Branche rasch auf diese effizienten, leistungsstarken Antriebsstränge um.

Megawatt-Laden für Schwerlastfahrzeuge als Nachfragetreiber

Mit dem Ausbau des globalen Netzes von Megawatt-Ladestationen wird die Entwicklung von Hochspannungs-Antriebssträngen vorangetrieben. Dies gilt insbesondere für Nutzfahrzeuge, die nun auf fortschrittliche Wärmemanagementsysteme angewiesen sind, um dem anhaltenden Hochleistungsladen standzuhalten. Auch Personenkraftwagen profitieren davon, wobei viele 800-V-Architekturen übernehmen, um sich an die neue Schnellladeinfrastruktur anzupassen.

Als Reaktion darauf bringen Zulieferer Innovationen in der Wärmeregelung auf den Markt. Dazu gehören der Einsatz fortschrittlicher Kühlmittel, flüssiger Kühlplatten und verbesserter elektrischer Komponenten, die auf höhere Stromstärken ausgelegt sind. Da Megawatt-Ladekorridore in Nordamerika und Europa an Dynamik gewinnen, werden Technologien, die einst ausschließlich für Schwerlast-LKW-Antriebsstränge reserviert waren, nun in SUVs und Leistungslimousinen integriert. Diese Entwicklung erweitert nicht nur den Markt für Hochspannungssysteme, sondern unterstreicht auch den Wandel der Branche hin zu effizienten, schnellladenden Elektrofahrzeugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Seltenen Erden | -0.6% | Global, Konzentration der Versorgung in China | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für die Bearbeitung von Elektroantrieben | -0.4% | Fertigungszentren in Asien-Pazifik, EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Thermische Drehmomentschwellenwerte von Wechselrichtern | -0.3% | Hochleistungs- und Nutzfahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Radnabenmotoren verdrängen Antriebswellen | -0.2% | Premium- und Spezialfahrzeugsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für die Präzisionsbearbeitung von Elektroantrieben

Hochpräzise Zahnradschleifmaschinen, die für fortschrittliche Elektrofahrzeug-Antriebsstrangkomponenten wie 800-V-Getriebe geeignet sind, stellen eine erhebliche Kapitalinvestition dar. Solche Investitionshürden schrecken kleinere Akteure ab und verlangsamen den Aufbau neuer Standorte in Schwellenmärkten. Hohe Anforderungen an die Arbeitskräftequalifikation erhöhen die Anlaufkosten, während die Amortisationszeiträume über typische Programmlebenszyklen hinausgehen. Automatisierung hilft, kann jedoch noch nicht erfahrene Maschinisten für Mikrometer-Toleranzen ersetzen, sodass sich Kapazitätserweiterungen um etablierte Automobilzentren in Deutschland, Japan und den Vereinigten Staaten konzentrieren.

Thermische Grenzen von Wechselrichtern bei kontinuierlichem Drehmoment

Siliziumkarbid-Wechselrichter (SiC) kämpfen mit thermischen Einschränkungen bei anhaltenden Drehmomentslasten. Sperrschichttemperaturen können sichere Betriebsschwellenwerte überschreiten, was zu einer Leistungsreduzierung führt. Während Flüssigkühlsysteme dieses Problem mildern können, sind sie im Vergleich zu luftgekühlten Systemen mit einem Aufpreis verbunden, was Herausforderungen für kostenbewusste Fahrzeugsegmente schafft.

Bei Schwerlastanwendungen, wie Lastkraftwagen, die eine kontinuierlich hohe Leistungsabgabe erfordern, machen Packaging- und Kostenbeschränkungen oft alternative Architekturen erforderlich. Um thermische Lasten besser zu verteilen, entscheiden sich einige für verteilte Wechselrichterdesigns. Während fortschrittliche Materialien wie Phasenwechselverbindungen vielversprechend für zukünftige Wärmemanagelösungen sind, haben sie noch keine kommerzielle Reife erreicht. Dies macht das Wärmedesign zu einer erheblichen Hürde bei Hochlast-Antriebszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architekturtyp: Paralleldominanz steht vor der Herausforderung durch leistungsverzweigte Systeme

Parallelhybride machten im Jahr 2025 47,95 % des Marktanteils am Markt für Elektrofahrzeug-Antriebsstränge aus, dank ihrer mechanischen Einfachheit und der Wiederverwendung vorhandener Getriebe. Ihr breites Betriebsspektrum passt zu kostenempfindlichen Regionen, in denen eine moderate Elektrifizierung regulatorische Ziele erfüllt. Leistungsverzweigte Systeme werden bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen, da sie sanftere Drehmomentwechsel und verbesserte Stadtfahreffizienz bieten – Merkmale, die in Premiumsegmenten und europäischen Städten mit Nullemissionszonen geschätzt werden.

Toyota und Ford bleiben Maßstäbe, doch Neueinsteiger lizenzieren E-CVT-Patente, um regulatorische Fristen schnell einzuhalten. Zulieferer, die auf Planetengetriebe und Doppelmotorsteuerung spezialisiert sind, sichern sich langfristige Vereinbarungen, während auf Parallelantrieb ausgerichtete Unternehmen in Software-Upgrades investieren, um ihren Marktanteil zu halten. Der Markt für Elektrofahrzeug-Antriebsstränge belohnt weiterhin Architekturen, die Kosten, Effizienz und Packaging in Einklang bringen, was darauf hindeutet, dass Dual-Sourcing-Strategien bei globalen OEMs bestehen bleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Getriebetyp: E-CVT-Führung durch Doppelkupplungsinnovation herausgefordert

Elektronische CVTs hielten im Jahr 2025 einen Anteil von 41,12 % am Markt für Elektrofahrzeug-Antriebsstränge, gestützt durch Toyotas Zweimotorsystem, das geschmeidigen Antrieb mit robuster Haltbarkeit verbindet. OEMs schätzen die nahtlosen Übersetzungswechsel des E-CVT, die Motoren in ihren Effizienz-Optimalpunkten halten. Doppelkupplungseinheiten wachsen bis 2031 mit einer CAGR von 7,43 %, da sportliche Elektrofahrzeuge und Plug-in-Hybride schnelle Gangwechsel für ein ansprechendes Fahrerlebnis nutzen.

Volkswagens DSG-Schaltungen in 0,15 Sekunden zeigen, wie Doppelkupplungsgetriebe den Effizienzabstand zu E-CVTs verringern und gleichzeitig den Fahrspaß steigern. Der Fertigungsmaßstab für Doppelkupplungen bleibt geringer als für E-CVTs, was zu einem Kostenaufschlag führt. Dennoch könnten regulatorische Maßnahmen hin zum rein elektrischen Fahren in Städten das zukünftige Volumen wieder in Richtung E-CVTs verschieben, insbesondere in Kombination mit Hochspannungs-Elektroarchitekturen, die einen verlängerten motorlosen Betrieb ermöglichen.

Nach Motorleistungsabgabe: Dominanz im mittleren Leistungsbereich mit Hochleistungsbeschleunigung

Motoren mit einer Nennleistung von 45–100 kW dominierten den Markt im Jahr 2025 mit einem Anteil von 50,83 %, da sie Mainstream-Leistungsziele erfüllen, ohne überdimensionierte Batteriepackungen zu erfordern. Stetige Fortschritte bei Magnetmaterialien und Kühltechnologie ermöglichen es diesen Einheiten, eine 0-auf-100-km/h-Beschleunigung in unter neun Sekunden zu erreichen und dabei erschwinglich zu bleiben. Motoren über 250 kW stellen das am schnellsten wachsende Segment mit einer CAGR von 8,25 % dar, angetrieben durch Luxuslimousinen, SUVs und Schwerlast-LKWs, die anhaltende Leistung erfordern.

Drei-Motor-Flaggschiffe wie der Tesla Model S Plaid treiben die technologischen Grenzen voran und veranlassen Zulieferer, Isolationssysteme und Rotordesigns für eine Zuverlässigkeit bei 20.000 U/min zu verfeinern. Die Marktgröße für Elektrofahrzeug-Antriebsstränge im Hochleistungsbereich wird weiter steigen, da Batteriechemien die Entladeraten und Energiedichte erhöhen und Leistungs-Elektrofahrzeugen eine streckentaugliche Ausdauer ohne thermischen Leistungsabfall ermöglichen.

Nach Fahrzeugtyp: BEV-Führung mit PHEV-Wachstumsbeschleunigung

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Anteil von 56,72 %, was die Mainstream-Akzeptanz des rein elektrischen Antriebs markiert. Dedizierte Skateboard-Plattformen ermöglichen flache Böden, ausreichende Knautschzonen und optimierte E-Achsenplatzierung. Plug-in-Hybride werden voraussichtlich mit einer CAGR von 8,12 % wachsen, da sie Reichweitenangst mit strengeren Emissionsvorschriften in Einklang bringen, insbesondere in Teilen Nordamerikas und Japans, wo der Zugang zu Ladeinfrastruktur begrenzt bleibt.

BEVs profitieren von Skaleneffekten bei der Zellbeschaffung und Elektronikintegration, während PHEVs als Compliance-Brücken fungieren, bis die Infrastruktur ausgereift ist. Automobilhersteller, die duale Strategien verfolgen, benötigen flexible Lieferverträge von Antriebsstranglieferanten, da die Komponentenspezifikationen je nach Spannungsklasse und Drehmomentsanforderungen divergieren. Der Markt für Elektrofahrzeug-Antriebsstränge belohnt daher Zulieferer, die modulare Bausätze anbieten, die an beide Fahrzeugtypen anpassbar sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: FWD-Effizienz trifft auf AWD-Leistungsnachfrage

Vorderradantriebskonfigurationen kontrollierten im Jahr 2025 61,48 % des Marktanteils am Markt für Elektrofahrzeug-Antriebsstränge und profitierten von kompaktem Packaging und einer reduzierten Komponentenanzahl. Ihr konsolidiertes Vorderachslayout verkürzt Kabelbaumlängen und vereinfacht das Kühlkreislaufdesign. Allradantriebssysteme werden voraussichtlich eine CAGR von 8,01 % erzielen, angetrieben durch Premiumkäufer, die Traktion, Anhängelast und Leistungsvorteile suchen.

Innovatoren wie Rivian zeigen, wie Viermotor-Allradantrieb die Drehmomentvektorisierung und Geländetauglichkeit verbessert und die Messlatte für Wettbewerbsangebote höher legt. Batteriepositionierungsstrategien variieren je nach Antriebstyp; FWD-Fahrzeuge montieren Pakete typischerweise zentral, um den Kabinenraum zu erhalten, während AWD-Konfigurationen Module für ein optimales Gewichtsgleichgewicht verteilen können. Zulieferer, die skalierbare Wechselrichternetzwerke und robuste Kommunikationsprotokolle beherrschen, werden langfristige Verträge in diesem Segment des Marktes für Elektrofahrzeug-Antriebsstränge sichern.

Nach Komponente: E-Achsen-Integration führt die Antriebsstrangentwicklung an

Integrierte E-Achsen machten im Jahr 2025 33,27 % des Marktanteils am Markt für Elektrofahrzeug-Antriebsstränge aus und wuchsen mit einer CAGR von 8,03 %, da OEMs Kostensenkungen und Gewichtsreduzierung anstrebten. Die Kombination von Motor, Wechselrichter und Getriebe reduziert Kabelführungen, Dichtungen und Halterungen drastisch und liefert Effizienzwerte von 95 % bei Systemgewichten unter 80 kg.

Diskrete Motoren und Leistungsmodule dominieren weiterhin dort, wo maßgeschneidertes Packaging oder Legacy-Architekturen vorherrschen, aber das Wertversprechen verschiebt sich bei der Einführung neuer Plattformen in Richtung Integration. Tier-1-Zulieferer mit vertikaler Kontrolle über Wicklung, Halbleiterpackaging und Präzisionsverzahnung verfügen über Preisgestaltungsmacht. Der Markt für Elektrofahrzeug-Antriebsstränge konvergiert daher auf integrierte Lösungen, während diskrete Zulieferer sich auf Spezialnischen wie Hochgeschwindigkeitslager oder Wechselrichter-Gate-Treiber konzentrieren.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 45,37 % des Marktanteils am Markt für Elektrofahrzeug-Antriebsstränge und wird bis 2031 voraussichtlich mit einer CAGR von 8,31 % wachsen. Chinas Produktion erreichte 2024 auf der Grundlage von Kaufsubventionen und einem dichten Ladenetz über 11 Millionen Elektrofahrzeuge. Groß angelegte Batterie- und Antriebsstrangcluster rund um Shanghai und Guangzhou erschließen Stückkostenvorteile, die sich auf Exportmärkte auswirken. Japans Industriebasis liefert hochzuverlässige Motoren und E-CVTs an globale OEMs, während Indiens Produktionsgebundenes Anreizprogramm ausländische Investitionen in die Wechselrichter- und Getriebeproduktion anzieht. Südkoreas Fokus auf hochwertige SUVs treibt die Nachfrage nach 800-V-E-Achsen mit fortschrittlichen Kühlmittelkreisläufen an und vertieft die regionalen Technologiekapazitäten weiter.

Nordamerika belegt den zweiten Platz, angetrieben durch die Nachfrage nach elektrischen Pickups und SUVs, die Hochdrehmoment-Allradantriebssysteme spezifizieren. Das Inflationsreduzierungsgesetz schreibt inländische Inhalte für Steuergutschriften vor, was Zulieferer dazu veranlasst, die Montage von Wechselrichtern, Motoren und Getrieben in den Vereinigten Staaten und Mexiko zu lokalisieren. Teslas vertikal integrierte Werke veranschaulichen, wie Batterie-, Antriebsstrang- und Fahrzeuglinien für Logistikersparnisse zusammengelegt werden. Kanadas Lithium- und Seltene-Erden-Ressourcen stützen regionale Lieferketten, während mexikanische Werke von wettbewerbsfähigen Arbeitskosten und den Handelsvorteilen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada profitieren. Insgesamt betont die Region Hochleistungssysteme und die Bereitschaft für Megawatt-Laden.

Europa setzt auf technologische Führerschaft, um höhere Arbeitskosten auszugleichen. Die Garantie des Ausstiegs aus Verbrennungsmotoren bis 2035 im Rahmen des Europäischen Grünen Deals sichert eine stetige Nachfrage, während emissionsfreie Zonen in Stadtzentren Premium-BEV-Einführungen vorziehen. Deutschlands Ingenieursunternehmen führen das integrierte E-Achsendesign an und integrieren Drehmomentvektorisierungs- und Rekuperationsbremsverfeinerungen. Frankreich unterstützt kompakte Stadt-Elektrofahrzeuge und bevorzugt leichte Vorderachsen. Das Vereinigte Königreich setzt Anreizförderungen ein, um inländische Automobilarbeitsplätze zu sichern und neue Antriebsstrangfabriken in der Nähe historischer Motorenwerke zu fördern. Osteuropäische Länder, insbesondere Ungarn und Polen, erhalten neue Investitionen in die Getriebe- und Wechselrichterproduktion im Zusammenhang mit der Expansion deutscher OEMs.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeug-Antriebsstränge ist moderat konsolidiert, wobei eine Handvoll führender Zulieferer einen erheblichen Anteil am Gesamtbranchenumsatz hält. Bosch, ZF und Continental wenden jahrzehntelange Getriebeexpertise auf elektrische Module an und bieten OEMs schlüsselfertige E-Achsen, die Fahrzeugentwicklungszyklen verkürzen. Ihre globalen Werke ermöglichen Volumenskalierung, Lieferantenqualitätszertifizierung und Just-in-time-Logistikkompetenz.

Übernahmen und Joint Ventures nehmen zu. BorgWarners Kauf der Motoraktiva von Santroll und seine Partnerschaft mit CATL veranschaulichen das Streben nach End-to-End-Kontrolle über Motoren, Wechselrichter und Batteriekopplung. Magna, Schaeffler und GKN dringen in Hochgeschwindigkeitsgetriebe und fortschrittliche Lager vor, um 800-V-Architekturen zu bedienen und OEMs inkrementelle Effizienzgewinne zu bieten, die sich in Reichweitenverbesserungen niederschlagen.

Disruptoren fordern etablierte Anbieter in Nischenbereichen heraus. Protean, GKN und Neueinsteiger aus Israel und China fördern Radnabenmotoren, die überlegene Manövrierfähigkeit und Platzeinsparungen versprechen. Siliziumkarbid-Spezialisten zielen auf Wechselrichtermodule ab und integrieren On-Die-Temperatursensoren und Trench-Technologie, um die Leistungsdichte zu erhöhen. Da sich Plattformzyklen verkürzen, schätzen OEMs Zulieferer, die schnelle Prototypeniterationen, funktionale Sicherheitskonformität und flexible regionale Produktion liefern, was den Wettbewerbswandel im gesamten Jahrzehnt aufrechterhält.

Marktführer: Antriebsstrangsysteme für Elektrofahrzeuge

BorgWarner Inc.

ZF Friedrichshafen AG

Continental AG

Robert Bosch GmbH

GKN Automotive Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sona Comstar, offiziell bekannt als Sona BLW Precision Forgings Ltd., hat eine bindende Absichtserklärung mit Jinnaite Machinery Co., Ltd (JNT) unterzeichnet, um ein Joint Venture in China zu gründen. Dieses Joint Venture zielt darauf ab, Antriebsstrangsysteme und -komponenten zu produzieren und zu liefern, die auf Automobil-OEMs sowohl in China als auch weltweit ausgerichtet sind.

- Januar 2025: American Axle & Manufacturing (AAM) präsentierte seine Spitzentechnologie auf der Consumer Electronics Show 2025. Auf der CES 2025 stellte AAM eine Reihe von Antriebsstrang- und Antriebsstrangtechnologien vor, die für vollständig elektrische, hybride und Verbrennungsmotor-Fahrzeuge konzipiert sind.

Globaler Berichtsumfang: Markt für Antriebsstrangsysteme für Elektrofahrzeuge

| Seriell |

| Parallel |

| Leistungsverzweigt |

| Automatik |

| Doppelkupplung |

| E-CVT |

| 45–100 kW |

| 100–250 kW |

| Über 250 kW |

| Hybridfahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Vorderradantrieb |

| Hinterradantrieb |

| Allradantrieb |

| Elektromotor |

| E-Achse / Integrierter Antrieb |

| Leistungselektronik |

| Zahnradgetriebe und Differenzial |

| Wellen und Kupplungen |

| Kühlung / Schmierstoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Architekturtyp | Seriell | |

| Parallel | ||

| Leistungsverzweigt | ||

| Nach Getriebetyp | Automatik | |

| Doppelkupplung | ||

| E-CVT | ||

| Nach Motorleistungsabgabe | 45–100 kW | |

| 100–250 kW | ||

| Über 250 kW | ||

| Nach Fahrzeugtyp | Hybridfahrzeuge | |

| Plug-in-Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Nach Antriebstyp | Vorderradantrieb | |

| Hinterradantrieb | ||

| Allradantrieb | ||

| Nach Komponente | Elektromotor | |

| E-Achse / Integrierter Antrieb | ||

| Leistungselektronik | ||

| Zahnradgetriebe und Differenzial | ||

| Wellen und Kupplungen | ||

| Kühlung / Schmierstoffe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Antriebsstrangsysteme für Elektrofahrzeuge?

Der Markt für Antriebsstrangsysteme für Elektrofahrzeuge wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 6,95 % verzeichnen.

Wie hoch ist der aktuelle Wert des Marktes für Elektrofahrzeug-Antriebsstränge?

Der Markt wird im Jahr 2026 auf 40,76 Milliarden USD geschätzt und soll bis 2031 57,05 Milliarden USD erreichen.

Welche Antriebsstrangkomponente wächst am schnellsten?

Integrierte E-Achsen führen das Wachstum mit einer CAGR von 8,03 % an, da OEMs vereinfachte, hocheffiziente Baugruppen anstreben.

Warum sind 800-V-Plattformen wichtig?

Sie ermöglichen schnelleres Laden, höhere Motordrehzahlen und leichtere Verkabelung, was Reichweite und Leistung verbessert.

Wie wird die Preisvolatilität bei Seltenen Erden die Zulieferer beeinflussen?

Sie könnte die Motorkosten erhöhen und Investitionen in Magnetrecycling und alternative Motortopologien vorantreiben.

Welche Region führt die Elektroantriebsstrangproduktion an?

Asien-Pazifik hält mit 45,37 % den größten Anteil und expandiert weiterhin auf der Grundlage der Skalenvorteile Chinas.

Seite zuletzt aktualisiert am: