Größe und Marktanteil des europäischen Marktes für Elektromotoren für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

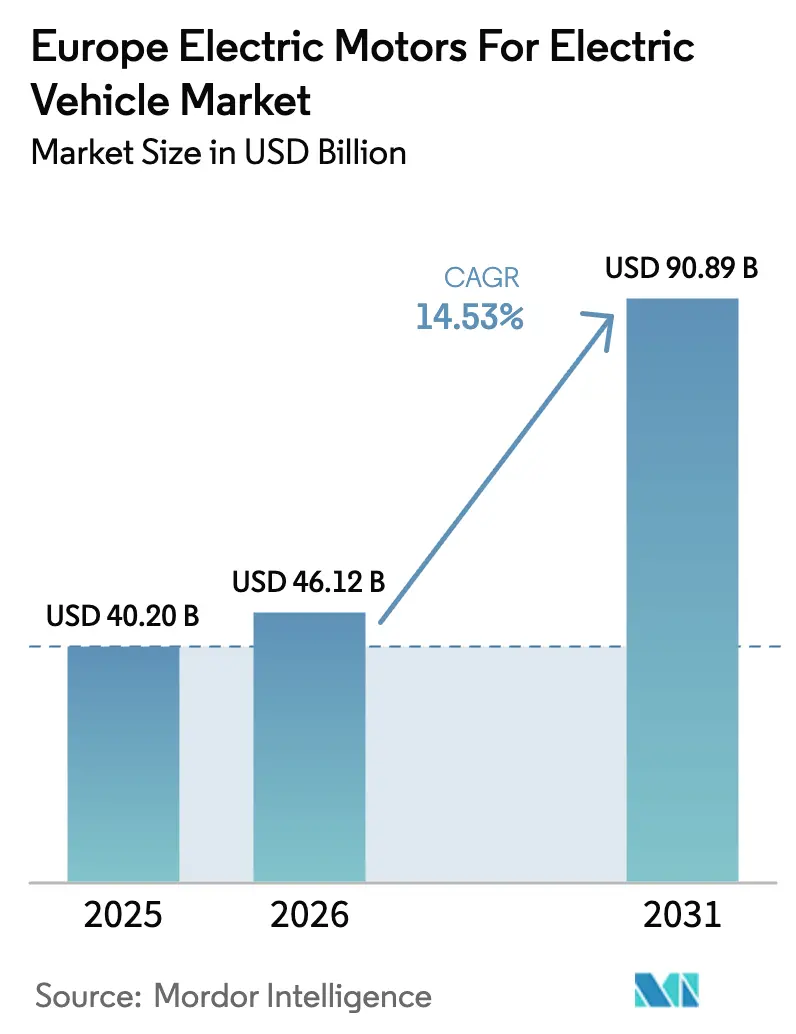

| Marktgröße im Basisjahr (2025) | 40.20 Milliarden US-Dollar |

| Marktgröße (2026) | 46.12 Milliarden US-Dollar |

| Marktgröße (2031) | 90.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.53% CAGR |

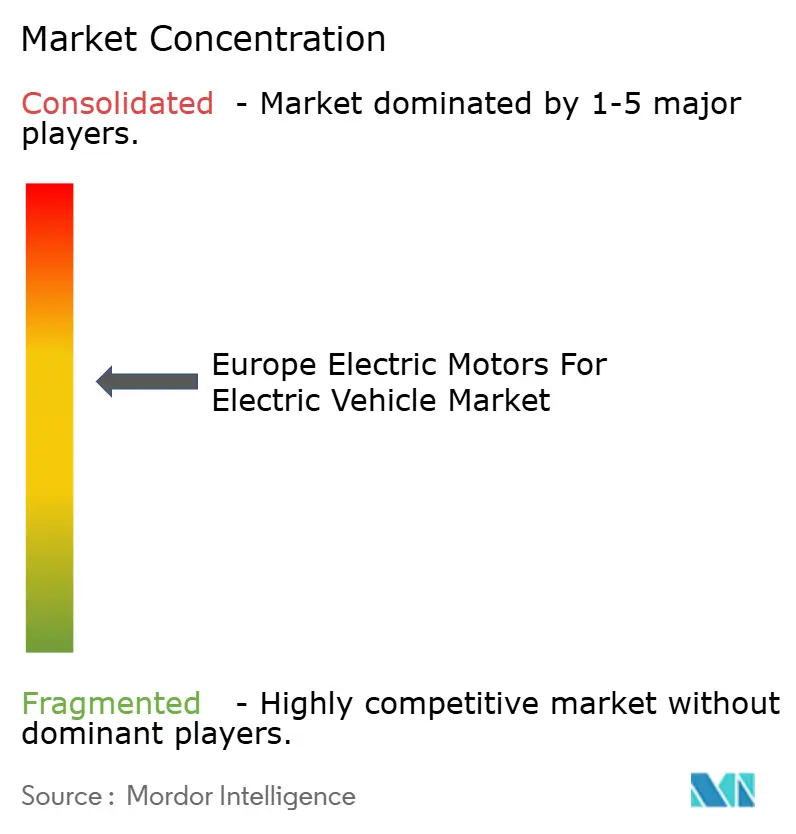

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Elektromotoren für Elektrofahrzeuge von Mordor Intelligence

Es wird erwartet, dass der europäische Markt für Elektromotoren für Elektrofahrzeuge von USD 40,20 Milliarden im Jahr 2025 auf USD 46,12 Milliarden im Jahr 2026 wächst und bis 2031 voraussichtlich USD 90,89 Milliarden erreichen wird, was einer CAGR von 14,53 % während des Prognosezeitraums (2026–2031) entspricht. Strengere EU-Flottengrenzwerte für den durchschnittlichen CO₂-Ausstoß, ein rascher Rückgang der Batteriekosten und die Standardisierung auf Plattformebene durch führende Automobilhersteller beschleunigen die Nachfrage nach Elektromotoren in einem Tempo, das die rein verbrauchergetriebene Akzeptanz übertrifft. Anhaltende Preisschwankungen bei Seltenerdematerialien veranlassen OEMs, magnetfreie Motordesigns zu evaluieren; die Anforderungen an die Leistungsdichte bedeuten jedoch, dass permanentmagneterregte Synchronmotoren weiterhin das Volumen dominieren. Steigende Investitionen in integrierte Produktionslinien für elektrische Antriebe, insbesondere solche, die die Fertigung von Motor, Wechselrichter und Getriebe zusammenführen, verkürzen die Markteinführungszeit und senken die Gesamtkosten. Deutschland führt derzeit beim regionalen Umsatz, aber die Expansion Osteuropas und staatliche Anreize in Spanien und Polen gestalten den Lieferkettenstandort auf dem gesamten Kontinent neu[1]„Verordnung (EU) 2025/1214 über CO₂-Emissionsleistungsstandards,” Europäische Kommission, europa.eu.

Wichtigste Erkenntnisse des Berichts

- Nach Motortyp hielten permanentmagneterregte Synchronmotoren im Jahr 2025 einen Marktanteil von 58,71 % am europäischen Markt für Elektromotoren für Elektrofahrzeuge, während geschaltete Reluktanzmotoren bis 2031 voraussichtlich mit einer CAGR von 16,97 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 72,88 % des Marktanteils am europäischen Markt für Elektromotoren für Elektrofahrzeuge auf batterieelektrische Fahrzeuge. Im Gegensatz dazu wird erwartet, dass brennstoffzellenelektrische Fahrzeuge bis 2031 die höchste Wachstumsrate von 19,81 % verzeichnen werden.

- Nach Anwendung entfielen im Jahr 2025 64,78 % des Marktanteils am europäischen Markt für Elektromotoren für Elektrofahrzeuge auf Personenkraftwagen, und elektrische Geländefahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 15,36 % wachsen.

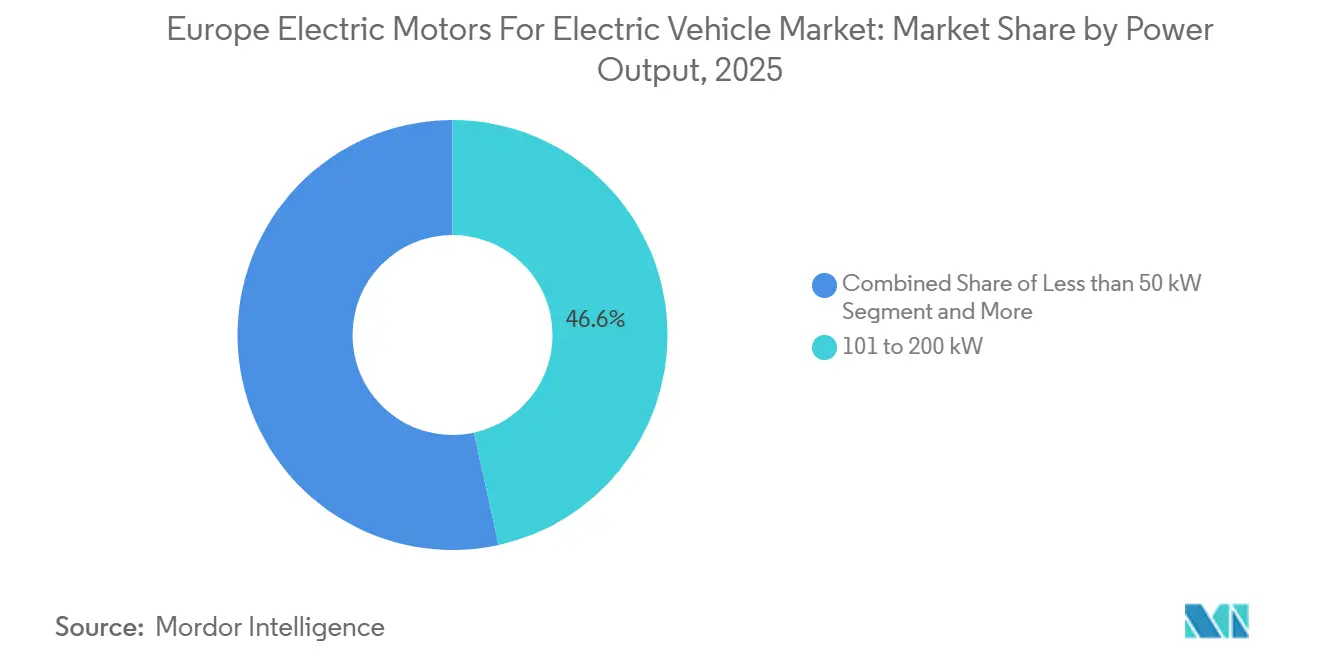

- Nach Leistungsabgabe erfasste das Segment 101 bis 200 kW im Jahr 2025 einen Marktanteil von 46,56 % am europäischen Markt für Elektromotoren für Elektrofahrzeuge, während Motoren über 400 kW bis 2031 voraussichtlich mit einer CAGR von 17,33 % wachsen werden.

- Nach Kühlmethode repräsentierten flüssigkeitsgekühlte Designs im Jahr 2025 62,76 % des Marktanteils am europäischen Markt für Elektromotoren für Elektrofahrzeuge und werden bis 2031 voraussichtlich eine CAGR von 18,76 % verzeichnen.

- Nach Land führte Deutschland den europäischen Markt für Elektromotoren für Elektrofahrzeuge mit einem Anteil von 27,33 % im Jahr 2025 an; Polen ist jedoch auf dem Weg zum schnellsten Wachstum mit einer CAGR von 16,27 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Elektromotoren für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Flottengrenzwerte für den durchschnittlichen CO₂-Ausstoß | +3.2% | Deutschland, Frankreich, Italien, Spanien, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Batteriekosten in USD/kWh | +2.8% | Deutschland, Vereinigtes Königreich, Frankreich, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsfahrpläne der OEMs | +2.5% | Deutschland, Frankreich, Spanien, Italien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Spaniens PERTE VEC 2-Programm 2024 | +1.8% | Spanien, Portugal | Langfristig (≥ 4 Jahre) |

| Nachfrage nach nachgerüsteten elektrischen Antriebssträngen | +1.5% | Vereinigtes Königreich, Frankreich, Deutschland, Italien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes gemeinsames Design von Motor und Wechselrichter | +1.2% | Deutschland, Schweden, Frankreich, Österreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere EU-Flottengrenzwerte für den durchschnittlichen CO₂-Ausstoß für 2025 und 2030

Die Verordnung (EU) 2025/1214 der Europäischen Union senkte den Flottengrenzwert für den durchschnittlichen CO₂-Ausstoß für 2025 auf 93,6 g CO₂/km bis 2029 und legte eine Obergrenze von 49,5 g CO₂/km für 2034 fest, wobei hohe Bußgelder bei Nichteinhaltung mit dem Auslaufen des Superkreditmechanismus Ende 2025 einhergehen[2]„CO2-Emissionsleistung neuer Personenkraftwagen in Europa”, Europäische Umweltagentur, eea.europa.eu. Automobilhersteller beschleunigen nun die Markteinführung von BEVs, unabhängig von der kurzfristigen Rentabilität, da jeder Prozentpunkt Lücke im Elektrofahrzeugmix Strafen in Höhe von Hunderten von Millionen Euro auslösen kann. Die Plattformproduktion wird daher in Werken in Zwickau, Emden und Tychy vorgezogen, wobei Zulieferer entsprechend ihre Hairpin-Stator- und Rotorlinien skalieren. Die Verordnung bindet die Motornachfrage effektiv an gesetzliche Obergrenzen statt an Verbraucherpräferenzen und treibt den europäischen Markt für Elektromotoren für Elektrofahrzeuge auf einen politisch getriebenen Wachstumspfad.

Rascher Rückgang der Batteriekosten in USD/kWh ermöglicht erschwingliche batterieelektrische Fahrzeuge

Die durchschnittlichen Akkupackpreise sanken von USD 153/kWh im Jahr 2022 auf USD 111/kWh im Jahr 2024 und sind auf dem Weg, bis 2026 unter USD 80/kWh zu fallen. Das Unterschreiten dieser Schwelle ermöglicht es BEVs der B- und C-Klasse, ohne Subventionen Kaufpreisparität mit Fahrzeugen mit Verbrennungsmotor zu erreichen, wodurch die potenzielle Motorkundenbasis um Dutzende von Millionen Fahrzeugen erweitert wird. Die Markteinführung des Renault R5 E-Tech im Jahr 2025 zu EUR 25.000 veranschaulicht, wie niedrigere Batteriekosten Preisspielraum schaffen, um effizientere 110-kW-Permanentmagnetmotoren zu spezifizieren. Komponentenlieferanten haben inzwischen den Montageaufwand pro Motor um fast ein Drittel reduziert, dank Kupfer-Hairpin-Wicklung und integrierten Wechselrichtern. Dennoch erfordert der Übergang zu Lithium-Eisenphosphat-Batterien – mit ihrer geringeren Energiedichte – dass Motoren eine bessere Effizienz über ein breiteres Drehmomentband liefern, was das empfindliche Gleichgewicht zwischen Kosten, Reichweite und Seltenerdenachfrage unterstreicht.

Elektrifizierungsfahrpläne der OEMs und Plattformwechsel

Die MEB-Plattform von Volkswagen, die STLA-Medium-Plattform von Stellantis und die Neue-Klasse-Plattform von BMW standardisieren Motorhalterungen, thermische Schnittstellen und Wechselrichtergehäuse, um Skaleneffekte zu erschließen. Die Integration von Siliziumkarbid-MOSFETs direkt im Motorgehäuse hat beispielsweise die Hochspannungsverkabelung um mehr als einen Meter reduziert und gleichzeitig die Leistungsdichte um rund 30 % erhöht. Die Designkonsolidierung verlagert den Wettbewerbsvorteil von maßgeschneiderter Motorgeometrie hin zu Fertigungsmaßstab und Wärmemanagement-Expertise, was Tier-1-Zulieferer dazu veranlasst, in Multi-Gigawatt-Linien in Deutschland, Spanien und Österreich zu investieren. Die Plattformgemeinsamkeit vereinfacht auch Over-the-Air-Updates, die Drehmomentkurven innerhalb desselben Hardware-Rahmens anpassen, und macht Software zu einem neuen Wettbewerbsfeld für Differenzierung. Da immer mehr Modelle auf gemeinsamen Architekturen basieren, festigt der europäische Markt für Elektromotoren für Elektrofahrzeuge seine volumengetriebene Kostenkurve und integriert kritische Unterbaugruppen vertikal.

Spaniens PERTE VEC 2-Programm 2024 verankert neue Lieferketten für elektrische Antriebe

Das im Jahr 2024 gestartete EUR-3-Milliarden-Programm leitet öffentliche Mittel in valencianische und aragonesische Cluster und subventioniert Hairpin-Stator-, Rotormontage- und Spulenlaserschweißanlagen. Vitesco und Schaeffler haben bereits eine kombinierte Nennkapazität in Betrieb genommen, die den Logistikkorridor zu iberischen und südfranzösischen Fahrzeugwerken verkürzt. Obligatorische private Mitinvestitionen sichern ein langfristiges Engagement, während eine parallele Initiative zur Umschulung der Belegschaft 12.000 Techniker in ganz Spanien abdeckt. Die Vorlaufzeiten für spezialisierte Einlegemaschinen erstrecken sich jedoch auf 18 Monate, was einen vorübergehenden Engpass schafft, der den vollständigen Kapazitätsaufbau bis 2028 verlangsamt. Dennoch positioniert die Initiative Spanien als wichtigen Produktionsknoten und stärkt die regionale Widerstandsfähigkeit gegenüber Lieferkettenerschütterungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Lieferkettenrisiko | -1.5% | Deutschland, Frankreich, Italien, Spanien, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben | -1.3% | Deutschland, Spanien, Frankreich, Vereinigtes Königreich, Polen | Kurzfristig (≤ 2 Jahre) |

| Warteschlangen für Netzanschlüsse | -0.9% | Vereinigtes Königreich, Deutschland, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -0.8% | Deutschland, Frankreich, Österreich, Schweden, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Seltenerdmagneten und Lieferkettenrisiko

Neodym-Praseodym-Oxid erreichte Anfang 2025 einen Höchststand von nahezu USD 68.000 pro Tonne, bevor es bis Jahresende auf USD 54.000 fiel – ein Schwankungsbereich von 26 %, der die vierteljährlichen Bruttomargen vieler Tier-1-Zulieferer destabilisierte. Terminkontrakte können einen Teil der Volatilität abfedern, sind jedoch mit hohen Prämien verbunden, die den Gewinn weiter schmälern. Der Ersatz durch Ferritmagnete reduziert die Leistungsdichte um bis zu 20 %, was Designänderungen erfordert, die nur wenige OEMs für Mainstream-Personenkraftwagen akzeptieren wollen. Recyclinginitiativen in Sachsen zielen darauf ab, bis 2028 jährlich 2.000 Tonnen zurückzugewinnen; dies deckt jedoch weniger als 5 % des prognostizierten europäischen Bedarfs. Bis inländische Gewinnung oder großtechnisches Recycling zu einer tragfähigen Option wird, bleibt die Magnetpreisgestaltung ein strukturelles Hemmnis.

Hohe Investitionsausgaben für fortschrittliche Hairpin-Wicklungs- und Flüssigkühlungslinien

Der Übergang von Runddraht- zu Hairpin-Statoren erfordert eine Investition von EUR 8–12 Millionen in automatisierte Einlege- und Laserschweißanlagen pro Produktionslinie, während das Hinzufügen von Flüssigkühlungsfähigkeit die Investition für Anlagen mit mittlerem Volumen auf über EUR 15 Millionen treibt. Amortisationszeiten überschreiten häufig 24 Monate, was für kleinere Tier-2-Unternehmen eine Herausforderung darstellt. Einmal installiert, werden diese kapitalintensiven Linien geografisch „gebunden”, was eine Verlagerung in kostengünstigere Länder über einen 10-jährigen Abschreibungszyklus wirtschaftlich unrentabel macht. Die Hürde erhöht effektiv die Markteintrittsbarrieren und begünstigt etablierte Unternehmen mit stärkeren Bilanzen, was die Verbreitung von Wicklungstechnologien der nächsten Generation verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Dominanz permanentmagneterregter Synchronmotoren steht vor der Herausforderung durch geschaltete Reluktanzmotoren

Permanentmagneterregte Synchronmotoren (PMSMs) hielten im Jahr 2025 58,71 % des Marktanteils am europäischen Markt für Elektromotoren für Elektrofahrzeuge, da ihre Leistungsdichte es Automobilherstellern ermöglicht, Innenraumziele zu erreichen, ohne die Fahrzeugrahmen zu vergrößern. Induktionsmotoren werden häufig in Doppelmotor-Allradantriebskonfigurationen eingesetzt, wo ihre geringeren Kosten die Nachteile bei der Teillasteffizienz ausgleichen. BLDC-Einheiten behielten aufgrund ihrer Einfachheit und Kompatibilität mit Luftkühlung einen Anteil bei Zwei- und Dreirädern. Gleichzeitig wurden bürstenbehaftete Gleichstrommotoren im Mainstream-Automobilbereich weitgehend durch BLDC-Einheiten ersetzt. Das Volumen der geschalteten Reluktanzmotoren steigt schnell – mit einer prognostizierten CAGR von 16,97 % bis 2031, da magnetfreie Designs gegen Selterdevolatilität absichern.

Die Gewinne bei geschalteten Reluktanzmotoren gehen mit technischen Kompromissen einher: Höhere Drehmomentwelligkeit und akustische Geräusche erfordern ausgefeilte Steuerungsalgorithmen, die wiederum teurere Siliziumkarbid-Wechselrichter benötigen. Dennoch stellten Zulieferer 150-kW-Prototypen für geschaltete Reluktanzmotoren vor, die eine Effizienz von über 90 % bei Nennlast erreichen und damit den Abstand zu permanentmagneterregten Synchronmotoren deutlich verringern. Die Akzeptanz von Induktionsmotoren bleibt stabil, wo Akkupacks 75 kWh überschreiten, da die Auswirkungen auf die Reichweite weniger schwerwiegend sind. Insgesamt werden sich die Technologiemixverschiebungen fortsetzen, doch permanentmagneterregte Synchronmotoren bleiben bis 2031 der Anker des europäischen Marktes für Elektromotoren für Elektrofahrzeuge.

Nach Fahrzeugtyp: Führungsrolle der batterieelektrischen Fahrzeuge, Dynamik bei brennstoffzellenelektrischen Fahrzeugen

Batterieelektrische Fahrzeuge absorbierten im Jahr 2025 72,88 % des Marktanteils, gestützt auf Volkswagen-ID-Modelle, Stellantis-Plattformen und den anhaltenden Verkauf des Tesla Model Y. Brennstoffzellenelektrische Fahrzeuge expandieren bis 2031 mit einer CAGR von 19,81 %, angetrieben durch Wasserstofftankkorridore, die nun 250 Stationen in Deutschland, Frankreich und den Niederlanden umfassen. Der Anteil der Plug-in-Hybridfahrzeuge erodiert unter strengeren realen CO₂-Tests, was OEMs dazu veranlasst, ihre Forschungs- und Entwicklungsbudgets auf vollständig elektrische Architekturen umzuverteilen. Hybridfahrzeuge bedienen weiterhin Regionen mit lückenhaften Ladenetzen, generieren jedoch geringere Motorumsätze, da die Leistungsbewertungen häufig unter 50 kW bleiben.

Bei schweren Lastkraftwagen sind duale 180-kW-flüssigkeitsgekühlte permanentmagneterregte Synchronmotoren in brennstoffzellenelektrischen Fahrzeugen darauf ausgelegt, die Ansprechverzögerung der Brennstoffzelle auszugleichen, was eine Abkehr von BEV-Standards markiert. Während batterieelektrische Fahrzeuge volumenmäßig dominieren, bietet das Wachstum der brennstoffzellenelektrischen Fahrzeuge nicht nur einen inkrementellen Schub, sondern diversifiziert auch die Nachfragelandschaft für den europäischen Markt für Elektromotoren für Elektrofahrzeuge.

Nach Anwendung: Personenkraftwagen führen, Geländefahrzeuge wachsen stark

Personenkraftwagen entfielen im Jahr 2025 auf 64,78 % des Marktanteils am europäischen Markt für Elektromotoren für Elektrofahrzeuge, was Europas fahrzeugzentrierte Mobilitätsmuster und die Konzentration von BEV-Einführungen in den C- und D-Segmenten widerspiegelt. Geländefahrzeuge und industrielle Elektrofahrzeuge – wie elektrische Bagger, Radlader und Hafenausrüstung – werden bis 2031 voraussichtlich mit einer CAGR von 15,36 % wachsen, da städtische Baubehörden und Hafenbehörden Null-Abgas-Mandate einführen. Elektrifizierungszusagen von E-Commerce-Flotten treiben den Anteil von Nutzfahrzeugen und mittleren Lastkraftwagen voran. Zwei- und Dreiräder sind in südlichen städtischen Zentren konzentriert.

Harte Betriebsbedingungen in Geländesegmenten begünstigen robuste Induktionsmotoren mit IP67-Gehäusen, während Personenkraftfahrzeugmotoren Kompaktheit und Effizienz priorisieren. Anhalte-Anfahrzyklen bei Nutzfahrzeugen erzeugen thermische Spitzen, was die Einführung aktiver Kühlung selbst für Einheiten unter 100 kW vorantreibt. Diese nuancierten Unterschiede im Betriebszyklus machen die Anwendungssegmentierung zu einem wichtigen Instrument für die Prognose der Marktgröße.

Nach Leistungsabgabe: Mittlerer Bereich dominiert, Hochleistung beschleunigt

Motoren mit einer Leistung von 101–200 kW erfassten im Jahr 2025 46,56 % des europäischen Marktes für Elektromotoren für Elektrofahrzeuge, da sie Beschleunigungsbenchmarks für Mainstream-C-Segment-Fahrzeuge erfüllen, ohne die mit Fahrzeugen dieser Klasse verbundenen Premiumkosten zu verursachen. Einheiten über 400 kW, die für schwere Lastkraftwagen und Gelenkbusse unerlässlich sind, sind das am schnellsten wachsende Segment mit einer CAGR von 17,33 % bis 2031, wenn auch von einer kleineren Basis aus. Das Segment 51–100 kW bedient Einstiegs-BEVs und städtische Lieferwagen, wo Kostensensitivitäten luftgekühlte Architekturen vorschreiben.

Das Wärmemanagement wird jenseits von 250 kW zur primären Designbeschränkung, was den Einsatz von Ölsprüh- oder direkt flüssigkeitsgekühlten Statorwicklungen erfordert, um eine Entmagnetisierung der Magnete zu verhindern. Siliziumkarbid-Wechselrichter erschließen nun Spitzenwirkungsgrade von 98 % oder höher, selbst bei 550 kW, was OEMs ermöglicht, die Reichweite beizubehalten, ohne Akkupacks zu überdimensionieren. Diese Hochleistungsfortschritte erweitern die obere Grenze der Marktgröße für europäische Elektromotoren für Elektrofahrzeuge, da gewerbliche Anwendungen elektrifiziert werden.

Nach Kühlmethode: Flüssigkühlung auf dem Vormarsch

Flüssigkeitsgekühlte Motoren hielten im Jahr 2025 62,76 % des Marktanteils am europäischen Markt für Elektromotoren für Elektrofahrzeuge und sind auf dem Weg zu einer CAGR von 18,76 % bis 2031, eine Entwicklung, die mit steigenden Anforderungen an die Dauerleistung über 150 kW verbunden ist. Luftgekühlte Designs behalten einen Anteil von 37,24 %, mit Fokus auf Fahrzeuge unter 100 kW, wo Einsparungen bei den Materialkosten von USD 400–600 pro Einheit ausschlaggebend bleiben. Über 150 kW erfordert Luftkühlung überdimensionierte Statoren, die 6 kg Kupfer und Stahl hinzufügen und damit jeden Gewichtsvorteil zunichte machen.

Die Komplexität der Flüssigkühlung birgt ein Leckagerisiko und einen parasitären Leistungsverbrauch von rund 150–200 W; die Volumenreduzierung von 20–25 %, die sie ermöglicht, schafft jedoch wertvollen Verpackungsraum für größere Akkupacks. Die hohen Umgebungstemperaturen in Südeuropa verstärken die Tendenz zu flüssigkeitsgekühlten Systemen weiter und verstärken einen strukturellen Wandel, der im europäischen Elektromotormarkt für Elektrofahrzeuge bereits im Gange ist.

Geografische Analyse

Deutschland entfiel im Jahr 2025 auf 27,33 % des Marktanteils am europäischen Markt für Elektromotoren für Elektrofahrzeuge und nutzte dabei die Werke von Volkswagen in Zwickau und Emden, das Forschungs- und Entwicklungszentrum von BMW in München sowie eine dichte Zuliefererbasis, die schnelle Prototypen- und Validierungszyklen ermöglicht. Die räumliche Nähe zwischen Entwicklung und Produktion verkürzt die Entwicklungszeiträume um bis zu neun Monate und macht Deutschland zu einem wichtigen Knotenpunkt im europäischen Elektromotormarkt für Elektrofahrzeuge. Polen entwickelt sich mit einer CAGR von 16,27 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch die Elektrifizierung des Stellantis-Werks in Tychy, den Kapazitätsausbau der Zellen von LG Energy Solution und niedrigere Arbeitskosten, die die Gesamtkosten pro Motor um zweistellige Prozentsätze senken. Frankreich folgt, verankert durch den vertikal integrierten ElectriCity-Komplex von Renault, der Batterie-, Motor- und Endmontage unter einem Dach vereint und damit Logistikpuffer erheblich reduziert.

Das Vereinigte Königreich behielt trotz der Zollunsicherheit nach dem Brexit einen bedeutenden Volumenanteil, dank hoher Lokalisierung bei Nissan Sunderland und der Präsenz von Lieferkettencluster im Nordosten. Italien profitiert von den Investitionen von Stellantis in Melfi und Mirafiori, während Spanien PERTE-VEC-2-Subventionen nutzt, um neue Motorkomponentenlinien anzuziehen. Eine „Rest-Europas”-Gruppe, bestehend aus der Tschechischen Republik, Ungarn, Rumänien und der Slowakei, bedient in erster Linie Just-in-Sequence-Lieferungen an deutsche Fahrzeugwerke.

Deutschlands Dominanz wird durch Arbeitskräfteexpertise und Infrastrukturreife untermauert, doch steigende Lohnkosten ermutigen Zulieferer, sich nach Osten zu diversifizieren. Polens Stromnetz, das noch immer zu mehr als 60 % auf Kohle für seine Stromerzeugung angewiesen ist, treibt die Industriestrompreise über den deutschen Durchschnitt und untergräbt damit teilweise seinen Arbeitskostenvorteil. Frankreichs integrierte Lieferkette reduziert den Betriebskapitalbedarf, stärkt den Projekt-Cashflow und macht es zu einem attraktiven Modell für andere Länder. Spaniens Hochlaufzeitraum bedeutet, dass sein vollständiger Kapazitätseffekt erst im nächsten Jahrzehnt eintreten wird. Dennoch deuten frühe Indikatoren auf eine dauerhafte südwärts gerichtete Verschiebung im europäischen Elektromotormarkt für Elektrofahrzeuge hin.

Regulatorisches Umfeld

Der EU-Regulierungsdruck bei den CO2-Emissionen von Fahrzeugen und den Typgenehmigungsanforderungen stützt weiterhin die Nachfrage nach Antriebsmotoren und integrierten E-Antrieben in ganz Europa. Zusätzlich zu den im Berichtskontext genannten flottenweiten CO2-Grenzwerten trat die UN-Regelung Nr. 177 am 26. September 2025 in Kraft, die harmonisierte Verfahren zur Bestimmung der Leistung von Hybrid- und reinen Elektrofahrzeugen mit mehreren Antriebsmaschinen festlegt und damit die technischen Rahmenbedingungen für die Motor- und Wechselrichterintegration verschärft.

Auf der Seite der Compliance und Industriepolitik führt die Verordnung (EU) 2024/1257 (Euro 7) technische Anforderungen für elektrische Antriebsstränge ein, einschließlich Elektromotoren und Traktionsbatterien. Ab dem 29. November 2026 müssen die Behörden die Typgenehmigung für neue Fahrzeugtypen der Klassen M1 und N1 verweigern, die die aktualisierten Standards nicht erfüllen. Daneben hat die Europäische Kommission handels- und subventionsbezogene Maßnahmen eingesetzt, die Beschaffungs- und Lokalisierungsentscheidungen beeinflussen, darunter die Durchführungsverordnung (EU) 2026/330 der Kommission (9. Februar 2026), die die Ausgleichszölle auf aus China importierte batteriebetriebene Elektrofahrzeuge im Anschluss an eine teilweise Interimsüberprüfung anpasst, sowie Maßnahmen aus den Jahren 2025–2026 im Rahmen des Automotive Package der Europäischen Kommission, die die Förderfähigkeit für öffentliche Unterstützung und Beschaffung an Kriterien des Unionsursprungs und der Resilienz koppeln.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Rohstoffe wie Elektroband, Kupfer, Isolierlacke und NdFeB-Magnetvorprodukte für PMSM, führt dann über vorgelagerte Komponenten wie Lamellen/Blechpakete, Wellen, Lager, Hairpin-Wicklungen, Rotorbaugruppen und Gehäuse mit zugehörigen Wärmeschnittstellen. Als Nächstes folgt die Leistungselektronik, angeführt von Wechselrichtern und Steuergeräten, gefolgt von der Endmontage von Motoren und integrierten E-Antriebseinheiten (Motor + Wechselrichter + Getriebe). Abgeschlossen wird dies durch die OEM-Integration, Homologation und Validierung sowie den Aftermarket-Service.

Die Fertigungsintensität nimmt zu, da Zulieferer und OEMs die Automatisierung für Hairpin-Einführung und Laserschweißen skalieren, Flüssigkeitskühlung integrieren und die Endprüfung ausweiten. Dies verschiebt Kosten- und Betriebsrisiken hin zu Zulieferern mit stabiler lokaler Industrieinfrastruktur in der Nähe von Fahrzeugwerken. Jüngste europäische Lokalisierungsschritte spiegeln dies wider: Audi startete im Juni 2026 in Győr (Ungarn) die Serienproduktion der elektrischen Antriebseinheit MEBeco, einschließlich der Eigenproduktion von Blechpaketen und Rotoren, und BMW nahm im April 2026 in Steyr (Österreich) eine zweite Produktionslinie für den Gen6-E-Antriebsmotor in Betrieb, um die Ausbringungskapazität zu erweitern.

Wettbewerbslandschaft

Der europäische Markt für Elektromotoren für Elektrofahrzeuge weist eine moderate Konzentration auf, wobei Robert Bosch GmbH, Siemens AG, ZF Friedrichshafen AG, Valeo SA und Nidec Corporation zusammen den Großteil des Umsatzes im Jahr 2025 ausmachen. Tier-1-Integratoren bündeln zunehmend Wechselrichter- und Getriebeefunktionen in einem einzigen elektrischen Antrieb, erfassen mehr Wert pro Einheit und festigen die Zusammenarbeit zwischen Zulieferern und OEMs. Der Axialflussmotor von YASA, der 2025 von Mercedes-Benz-AMG-Modellen übernommen wurde, liefert eine deutlich höhere Drehmomenteichte als Radialflussdesigns, was signalisiert, dass Topologieinnovation ein wirksamer Störfaktor bleibt.

Spezialisten für Radnabenmotoren, wie Elaphe und Protean, zielen auf städtische Fahrzeuge ab, bei denen die Eliminierung von Halbwellen die erhöhte ungefederte Masse ausgleicht; die Akzeptanz bleibt jedoch aufgrund von Fahrqualitätsnachteilen bei höheren Geschwindigkeiten eine Nische. Anbieter von Nachrüstsätzen haben sich einen hochmargigen Aftermarket für Nutzfahrzeuge erschlossen und bedienen Flottenoperatoren, die Niedrigemissionszonen-Mandate einhalten wollen, ohne neue Fahrzeuge zu kaufen. Patentanmeldungen unterstreichen den Innovationswettlauf: Das Europäische Patentamt verzeichnete im Jahr 2025 347 Anmeldungen zur Elektromotorsteuerung, was den intensivierten Forschungs- und Entwicklungswettbewerb widerspiegelt.

Regulatorische Veränderungen prägen auch die Strategie. Die EU-Verordnung über Ökodesign für nachhaltige Produkte, die 2026 in Kraft tritt, erfordert detaillierte Demontagepläne und die Überprüfung des Recyclinganteils, was Zulieferer mit robusten Rücklogistik- und Recyclingpartnerschaften begünstigt. Die Preisvolatilität bei Seltenerden veranlasst größere Akteure, sich vertikal in die Magnetproduktion zu integrieren, während kleinere Neueinsteiger in geschaltete Reluktanzarchitekturen diversifizieren, um ihr Risiko zu minimieren. Diese Dynamiken erhalten insgesamt eine wettbewerbsfähige, aber konsolidierende Landschaft im europäischen Elektromotormarkt für Elektrofahrzeuge aufrecht.

Marktführer der europäischen Branche für Elektromotoren für Elektrofahrzeuge

Robert Bosch GmbH

Siemens AG

Valeo SA

ZF Friedrichshafen AG

Nidec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch bedingte Lokalisierungsanforderungen schaffen spezifische Kapazitätschancen für die europäische Motoren-, Rotor- und Lamellenproduktion, da öffentliche Beschaffungs- und Förderprogramme zunehmend Kriterien des Unionsursprungs und der Resilienz betonen. Mit dem Automotive Package der Europäischen Kommission (Dezember 2025) und den nachfolgenden Vorschlägen von 2026 zu Ursprungsanforderungen für Elektrofahrzeuge in öffentlichen Beschaffungs- und Förderprogrammen erfassen OEMs und Tier-1-Zulieferer zunehmend den Motor- und E-Antriebskomponentenanteil, was inländisch produzierte Unterbaugruppen wie Stator-Blechpakete, Rotoren, Gehäuse und die Integration von Leistungselektronik in vergebenen Programmen relevanter macht.

Regionale Industrialisierungsschritte im Jahr 2026 stützen auch die Nachfrage nach fortschrittlichen Fertigungsdienstleistungen, Ausrüstung und Designs mit hoher Leistungsdichte. Mercedes-Benz nahm im Juni 2026 die Serienproduktion von Axialflussmotoren in Berlin-Marienfelde auf, Audi startete im Juni 2026 in Győr die MEBeco-E-Antrieb-Serienproduktion mit internen Rotor- und Blechpaketprozessen, und BMW erweiterte im April 2026 die Gen6-Motorenproduktion in Steyr durch eine zweite Produktionslinie. Die Minderung von Magnetrisiken erweitert weiterhin die Designpfade in 800V-Plattformen, einschließlich des im November 2025 eingeführten iBEE-Motorsystems (Inner Brushless Electrical Excitation, EESM) von Valeo und MAHLE, das den adressierbaren Designraum über PMSM-dominierte Beschaffung hinaus erweitert und die Differenzierung der Zulieferer durch Materialstrategie, Herstellbarkeit und integriertes Thermomanagement unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: Robert Bosch GmbH sicherte sich einen bedeutenden Auftrag von Mercedes-Benz zur Lieferung großer Stückzahlen von Elektromotoren bis in die 2030er Jahre für Antriebsstränge der nächsten Generation. Der Auftrag unterstützt eine langzyklische Auslastung der europäischen Motorenfertigung und spiegelt die Präferenz der OEMs für skalierbare, integrierte E-Antriebslieferungen mit nachgewiesener industrieller Kapazität wider.

- November 2025: Valeo SA und MAHLE kündigten das Motorsystem iBEE (Inner Brushless Electrical Excitation) an, ein Konzept eines fremderregten Synchronmotors, das für 800V-Architekturen und einen effizienteren Betrieb ohne Permanentmagnete positioniert ist. Diese Entwicklung erweitert das Wettbewerbsfeld der Antriebsmotortechnologien in Europa und unterstützt Beschaffungsstrategien, die die Abhängigkeit von der Preisvolatilität von Seltenen Erden verringern.

- April 2025: Valeo SA und PanGood kündigten die gemeinsame Entwicklung eines hocheffizienten integrierten Axialfluss-Generatorsystems für Elektrofahrzeuge mit erweiterter Reichweite (EREVs) an. Die Zusammenarbeit zielt auf kompakte, elektrifizierte Antriebsstrangarchitekturen mit hoher Leistungsdichte ab und erweitert die Anwendungen, in denen Axialfluss-basierte Maschinen neben Radialfluss-Antriebsmotoren konkurrieren können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Elektromotoren, die für den Fahrzeugantrieb in Elektrofahrzeugen in ganz Europa eingesetzt werden, wertmäßig erfasst auf Basis der Verkäufe von OEMs und Zulieferern für Motoren, die in Neufahrzeuge eingebaut werden.

Ausgeschlossener Umfang: Die Marktgrößenbestimmung umfasst keine Nicht-Antriebsmotoren, die für Hilfsfunktionen eingesetzt werden (wie Pumpen, Lüfter und Fenster- oder Sitzmotoren).

Übersicht der Segmentierung

- Nach Motortyp

- Bürstenbehaftete Gleichstrommotoren

- Bürstenlose Gleichstrommotoren (BLDC)

- Induktionsmotoren (AC)

- Permanentmagneterregte Synchronmotoren (PMSM)

- Geschaltete Reluktanzmotoren (SRM)

- Nach Fahrzeugtyp

- Batterieelektrische Fahrzeuge (BEVs)

- Hybridfahrzeuge (HEVs)

- Plug-in-Hybridfahrzeuge (PHEVs)

- Brennstoffzellenelektrische Fahrzeuge (FCEVs)

- Nach Anwendung

- Zweiräder

- Dreiräder

- Personenkraftwagen

- Nutzfahrzeuge

- Geländefahrzeuge/industrielle Elektrofahrzeuge

- Nach Leistungsabgabe

- Weniger als 50 kW

- 51 bis 100 kW

- 101 bis 200 kW

- 201 bis 400 kW

- Über 400 kW

- Nach Kühlmethode

- Luftgekühlte Motoren

- Flüssigkeitsgekühlte Motoren

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Bildes von Nachfrage und Politik für Europa, da die Nachfrage nach EV-Motoren der Fahrzeugproduktion, den Zulassungen und den Emissionsvorschriften folgt. Wir nutzen öffentliche Quellen wie die Veröffentlichungen der Europäischen Kommission zu CO2-Standards, den europäischen Automobilherstellerverband (ACEA) für Zulassungen und nationale Verkehrsstatistikämter für die länderspezifische Aufteilung.

Um Volumina und Handelsströme zu untermauern, verweisen wir auch auf Quellen wie Eurostat, UN Comtrade und Zoll- und Zolltarifdatensätze, die uns helfen, Ein- und Ausfuhrbewegungen für relevante Motor- und Antriebsstrangkategorien plausibilitätszuprüfen. Anschließend werden Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen geprüft, um Kapazitätserweiterungen, Plattformeinführungen und Zulieferer-Präsenzen zu erfassen, unterstützt durch ein kostenpflichtiges Abonnement, das hauptsächlich für Unternehmensfinanzdaten, sendungsbezogene Handelsprüfungen und Patentrecherchen genutzt wird. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden während der Studie für Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, zu validieren, was die Sekundärforschung nicht vollständig erklären kann, insbesondere in Bezug auf den Motoranteil pro Fahrzeug, typische Leistungsbereiche, Kühlungsentscheidungen und wie sich der Wertanteil von Motoren mit der Verschiebung zwischen Hybrid- und batterieelektrischem Mix verändert. Wir sprachen mit fahrzeugseitigen Teams, Komponentenzulieferern und Vertriebspartnern in wichtigen europäischen Märkten, sodass Annahmen getestet, angepasst und anschließend vor der Finalisierung trianguliert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 14 % | |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 52 % |

Marktgrößenbestimmung & Prognosen

Die Größenbestimmung basiert auf einer Top-down-Rekonstruktion der Nachfrage, die von der EV-Produktion und den Zulassungen in Europa ausgeht und dann eine Motorbestückungslogik nach Antriebsstrangtyp anwendet, um zu Motorvolumina zu kommen, die anschließend anhand typischer Preisbänder bewertet werden. Sobald diese Gesamtgröße gebildet ist, gleichen wir sie mit selektiven Bottom-up-Prüfungen ab, wie z. B. stichprobenartigen Motor-ASP multipliziert mit implizierten Volumina, in Unternehmensberichten offengelegten Umsatzaufteilungen der Zulieferer und punktuellen Kanalprüfungen, die helfen, Doppelzählungen zu erkennen.

Zu den im Modell verwendeten Eingaben gehören EV-Zulassungen und -Produktion nach Land, der Mix aus BEV, HEV und PHEV, Motoren pro Fahrzeug, wobei Zweimotoren-Konfigurationen häufig vorkommen, durchschnittliche Leistungsbänder (unter und über 50 kW) sowie die Aufteilung nach Kühlmethode (luftgekühlt versus flüssigkeitsgekühlt), da dies den Inhaltswert verändert. Wo direkte Länderdaten dünn sind, werden Lücken durch Proxying von ähnlichen benachbarten Märkten mit vergleichbarer Adoption behandelt und das Verhältnis durch Expertengespräche validiert.

Prognosen werden mittels Szenarioanalyse entwickelt, wobei EV-Durchdringungspfade, politische Zeitpläne und lokalisierte Fertigungsverschiebungen zur Erstellung eines Basisszenarios genutzt werden, gefolgt von Sensitivitätsprüfungen zur Entwicklung der Motor-ASP und zu Veränderungen im Technologiemix wie dem Anteil von Permanentmagnet- versus Induktionsmotoren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie EV-Stückzahltrends, dem Rhythmus wichtiger Plattformeinführungen und sichtbaren Kapazitätserweiterungen in Europa überprüft, und Unstimmigkeiten werden für eine Überarbeitung markiert. Wir führen zudem Abweichungsprüfungen auf Länderebene durch, damit kein einzelner Markt ein unrealistisches Wachstum absorbiert, das den Zulassungen oder der Produktion widerspricht.

Vor der Freigabe durchläuft das Modell mit seinen Annahmen eine mehrstufige Analystenprüfung, und Interviewpartner werden erneut kontaktiert, wenn sich ein wichtiger Eingabewert wesentlich verändert oder wenn ein Länderergebnis vom Muster abzuweichen scheint. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit die Sichtweise die aktuellsten verfügbaren öffentlichen Daten widerspiegelt.

Marktgröße von Mordor Intelligence für Elektromotoren für Elektrofahrzeuge in Europa im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische EV-Antriebsmotoren weichen häufig ab, da die Abgrenzung des Umfangs, der berücksichtigte Antriebsstrangbestand und die Art der Fortschreibung der Preisbildung zwischen den Studien nicht identisch sind. Unterschiede zeigen sich auch, wenn manche Schätzungen sich nur auf das Stückzahlwachstum stützen, ohne den Motoranteil pro Fahrzeug und den regionalen Fertigungsmix vollständig neu zu überprüfen.

Die wesentlichen Ursachen für Abweichungen liegen meist darin, ob Hybride vollständig gezählt werden, ob Zweiräder eingeschlossen sind und ob die Größenbestimmung den Motorwert auf Motorebene erfasst oder breitere E-Antriebsinhalte bündelt. Auch das Timing der Währung und der Aktualisierungszyklus spielen eine Rolle, da sich die europäischen EV-Volumina und Motor-ASPs durch Anreize, Modelleinführungen und lokale Produktionsverlagerungen schnell verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,20 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 32,90 Mrd. USD (2024) | Die Schätzung ist an eine Basis von 2024 verankert und scheint Antriebsmotoren nach Fahrzeugnachfrage zu betonen, was den Wert unterschätzen kann, wenn die Zweimotoren-Bestückung und leistungsstärkere, flüssigkeitsgekühlte Konfigurationen nicht einheitlich für ganz Europa angewendet werden. |

| Branchenverlag B | 18,70 Mrd. USD (2026) | Diese Zahl setzt später an und wirkt konservativer bei dem, was als Motorwert gezählt wird, was auftreten kann, wenn nur ausgewählte Antriebsmotorenkategorien eingepreist werden und länderspezifische Fertigungsverschiebungen von Jahr zu Jahr nicht vollständig berücksichtigt werden. |

Die Tabelle zeigt eine große Spannbreite, die größtenteils durch die Jahresabgrenzung und das erklärt wird, was als Motorwert gezählt wird. Im Modell von Mordor Intelligence beschränkt sich der Markt auf Antriebsmotoren, die für den EV-Antrieb in ganz Europa verwendet werden (unter Berücksichtigung von Fahrzeugtyp, Leistungsabgabe und Kühlmethode), anstatt eine engere Teilmenge oder ein breiteres E-Antriebsbündel zu erfassen. Wenn diese Entscheidungen zum Umfang und zur Preisbildung explizit gemacht und anschließend mit Zulassungen, Produktion und Zuliefersignalen abgeglichen werden, wird der resultierende Marktwert leichter reproduzierbar und über die Jahre hinweg vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der europäische Markt für Elektromotoren für Elektrofahrzeuge im Jahr 2026?

Der Markt erreichte im Jahr 2026 USD 46,12 Milliarden und wird bis 2031 voraussichtlich auf USD 90,89 Milliarden steigen.

Welche Motortechnologie führt derzeit bei der Akzeptanz?

Permanentmagneterregte Synchronmotoren hielten im Jahr 2025 58,71 % der Installationen und sind damit die dominierende Technologie in der Region.

Welches Land wächst bei der Elektromotorproduktion am schnellsten?

Polen weist mit 16,27 % die höchste CAGR für 2026–2031 auf, bedingt durch neue OEM-Plattformen und Kapazitätserweiterungen bei Batteriezellen.

Warum gewinnen flüssigkeitsgekühlte Motoren Marktanteile?

Steigende Anforderungen an die Dauerleistung über 150 kW begünstigen die Flüssigkühlung, da sie Wärme effizienter abführt und kleinere, leichtere Designs ermöglicht, die die Fahrzeugverpackung verbessern.

Wie wirkt sich die Preisvolatilität bei Seltenerden auf Zulieferer aus?

Schwankungen bei den Preisen für Neodym-Praseodym-Oxid können die vierteljährlichen Bruttomargen um mehrere hundert Basispunkte komprimieren, was zu Terminabsicherungen und der Erkundung magnetfreier Architekturen führt.

Seite zuletzt aktualisiert am: