Größe und Marktanteil des ägyptischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

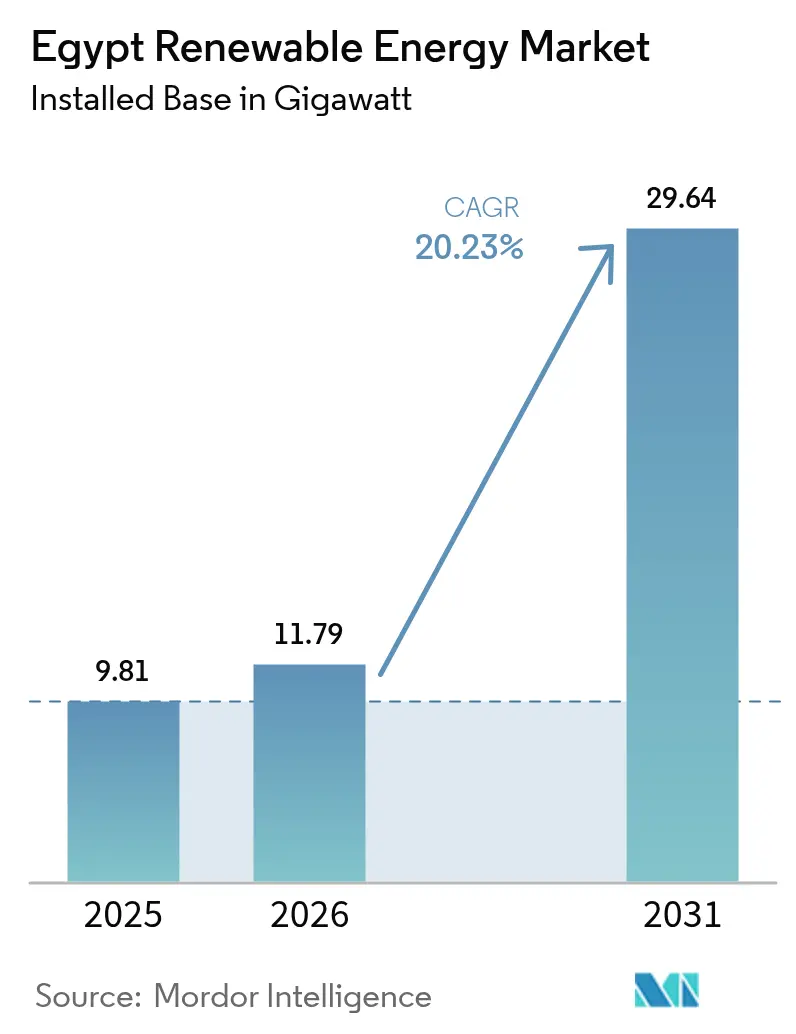

| Marktgröße im Basisjahr (2025) | 9.81 Gigawatt |

| Marktvolumen (2026) | 11.79 Gigawatt |

| Marktvolumen (2031) | 29.64 Gigawatt |

| Wachstumsrate (2026 - 2031) | 20.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Marktes für erneuerbare Energien durch Mordor Intelligence

Die Größe des ägyptischen Marktes für erneuerbare Energien wurde im Jahr 2025 auf 9,81 Gigawatt geschätzt und wird voraussichtlich von 11,79 Gigawatt im Jahr 2026 auf 29,64 Gigawatt bis 2031 wachsen, bei einer CAGR von 20,23% während des Prognosezeitraums (2026-2031).

Der ägyptische Markt für erneuerbare Energien expandiert, weil die politischen Entscheidungsträger das nationale Ziel eingeführt haben, bis 2030 42% des Stroms aus erneuerbaren Quellen zu beziehen. Anhaltende multilaterale Finanzierung, reichlich Sonneneinstrahlung von etwa 2.600 kWh/m² in den südlichen Gouvernoraten und weltklasse Windkapazitätsfaktoren von 55% entlang des Golfs von Suez stützen robuste Projektpipelines. Versorgungstechnische Großprojekte erfassen weiterhin 88% der installierten Kapazität, doch dezentrale Dachanlagen und Eigenversorgungsanlagen verzeichnen die stärkste Expansion. Die Zuweisung von 41.700 km² durch die Regierung für solar- und windkraftgebundene Grüner-Wasserstoff-Projekte bildet die Grundlage für eine künftige Exportplattform für kohlenstoffarme Kraftstoffe.

Wesentliche Erkenntnisse des Berichts

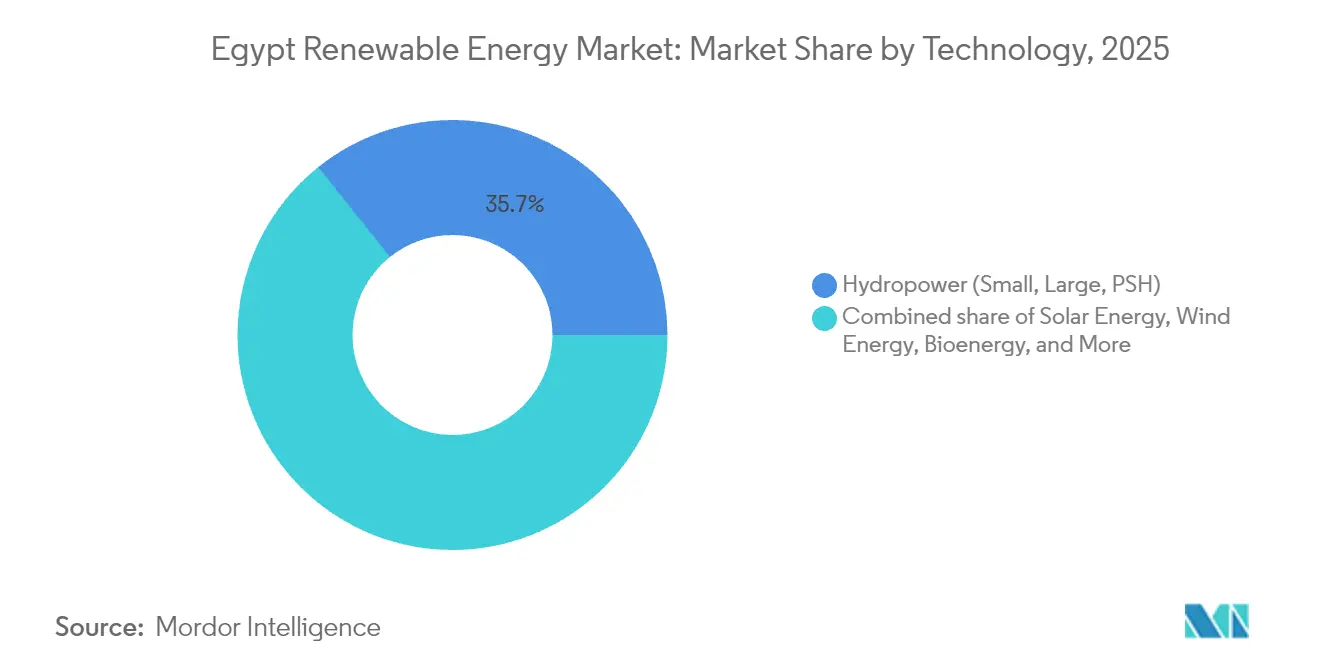

- Nach Technologie führte Wasserkraft mit einem Anteil von 35,74% am ägyptischen Markt für erneuerbare Energien im Jahr 2025, während Onshore-Windenergie bis 2031 voraussichtlich mit einer CAGR von 31,05% wachsen wird.

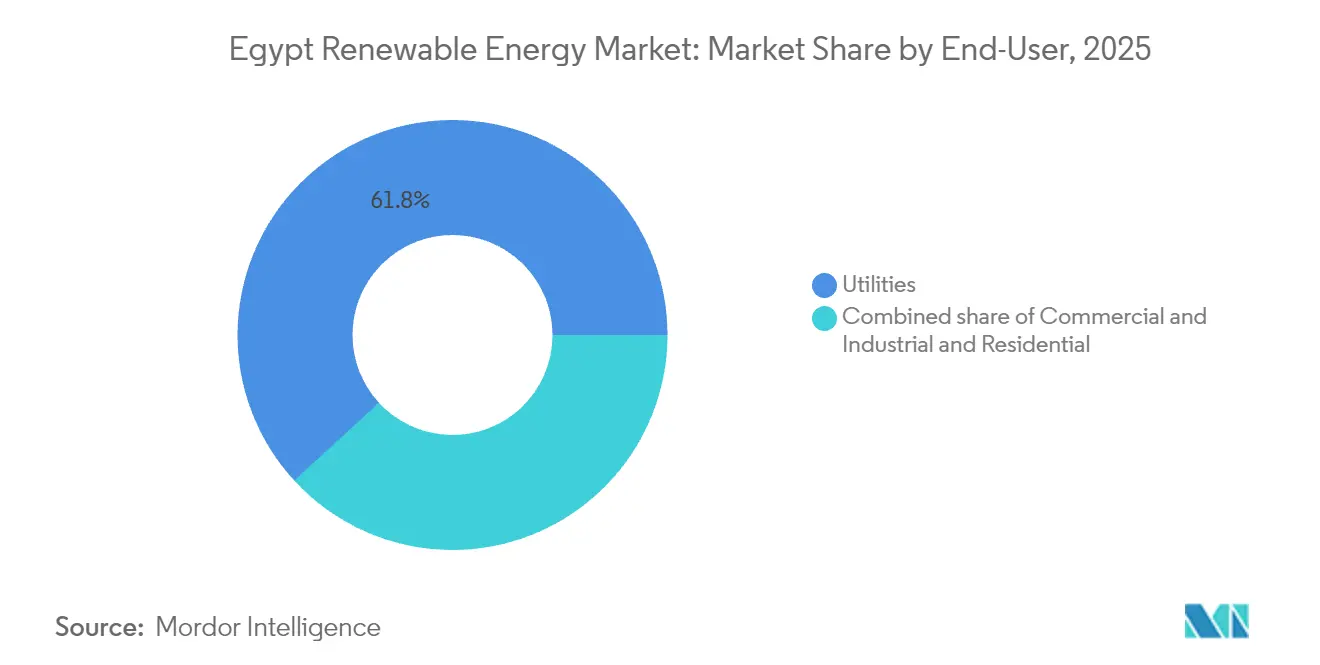

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 61,83% am ägyptischen Markt für erneuerbare Energien, während das Gewerbe- und Industriesegment die höchste prognostizierte CAGR von 25,78% bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Marktes für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unterstützende staatliche Ziele und Anreize | +4.2% | National, mit Schwerpunkt in den Zonen Suez, Assuan und Benban | Mittelfristig (2-4 Jahre) |

| Reichlich Sonneneinstrahlung und Windkorridore mit hohem Kapazitätsfaktor | +3.8% | Golf von Suez für Wind; Westliche Wüste und Oberägypten für Solarenergie | Langfristig (≥4 Jahre) |

| Multilaterale Klimafinanzierungszuflüsse (EBRD, IFC, Grüne Anleihen) | +3.5% | National, mit Priorität auf netzgebundene Versorgungsgroßprojekte | Kurzfristig (≤2 Jahre) |

| Memoranden über den Export von grünem Wasserstoff, die zusätzliche Kapazitäten auslösen | +5.1% | Wirtschaftszone des Suezkanals, Ain Sokhna und Mittelmeerhäfen | Langfristig (≥4 Jahre) |

| Risikoabbau bei Wärmekraftwerken gibt Netzkapazität frei | +2.0% | National, mit unmittelbaren Vorteilen in Kairo, Alexandria und der Deltaregion | Mittelfristig (2-4 Jahre) |

| Steigende Unternehmens-Stromabnahmeverträge aus datenintensiven und industriellen Clustern | +2.3% | Großraum Kairo, Suezkanal-Korridor und Industriezonen am Roten Meer | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Ziele und Anreize

Die im August 2024 angekündigte nationale Strategie für kohlenstoffarmen Wasserstoff schätzt einen BIP-Anstieg von 18 Milliarden USD bis 2040 und mehr als 100.000 neue Arbeitsplätze.[1]"Nationale Strategie für kohlenstoffarmen Wasserstoff", Egypt Today, egypttoday.com Die Umverteilung öffentlicher Kapitalinvestitionen bedeutet, dass die Hälfte der Investitionsausgaben im Haushaltsjahr 2024/2025 für grüne Projekte vorgesehen ist, verglichen mit 15% vor drei Jahren. Das \"Goldene Lizenz\"Regime gemäß Investitionsgesetz 72/2017 bündelt die Genehmigungsverfahren in einem einzigen Schalter und beschleunigt bankfähige Projekte, die Export- oder Importsubstitutionsschwellenwerte erfüllen. Im Rahmen der NWFE-Plattform sind seit 2020 vergünstigte Finanzierungsmittel in Höhe von 14,5 Milliarden USD in erneuerbare Energien geflossen, davon 3,9 Milliarden USD an private Entwickler. Einspeisevergütungen zwischen 84,8 Pt/kWh für Anlagen unter 200 kW und 102,5 Pt/kWh für 20-50 MW-Anlagen sichern planbare Einnahmen.

Reichlich Sonneneinstrahlung und Windkorridore mit hohem Kapazitätsfaktor

Südägypten verzeichnet eine jährliche Sonneneinstrahlung von rund 2.600 kWh/m² und zählt damit zu den ressourcenreichsten Solarregionen der Welt, was den ägyptischen Markt für erneuerbare Energien in eine Spitzenposition bringt.[2]"US-Egypt Renewable Resource Assessment", US-Handelsministerium, trade.gov Die Windkorridore am Roten Meer überschreiten 7 m/s und liefern 55% bis 63% Kapazitätsfaktoren, was Stromgestehungskosten unter 0,08 USD/kWh für Offshore-Anlagen ermöglicht. Der Solarpark Benban, ein 1,5-GW-Komplex über 37 km², zeigt die Dichte und Kostendisziplin von Großversorgungsanlagen. Dank Ressourcensynergien unterstützen hybride Solar-Wind-Standorte den 24-Stunden-Betrieb von Wasserstoff-Elektrolyseuren mit einem angestrebten Produktionspreis von 1,7 USD/kg bis 2050. Diese natürlichen Vorteile verankern die langfristige Wettbewerbsfähigkeit der ägyptischen Branche für erneuerbare Energien.

Multilaterale Klimafinanzierungszuflüsse

Die EBRD finanzierte 479,1 Millionen USD, etwa 80% des Kapitals, für Scatecs 1,1-GW-Solar-plus-Speicher-Komplex und bestätigte damit das starke Interesse an Ägyptens risikomindernden Strukturen. ACWA Powers 1,1-GW-Windpark in Suez nahm Senior-Kredite in Höhe von 704 Millionen USD von einem von EBRD und AfDB geführten Konsortium mit 20-jährigen Laufzeiten auf, die Tarife senken. Die 500-Millionen-EUR-Fazilität der IFC an ENGIE bringt 1,7 GW Kapazität mit einer jährlichen Emissionsvermeidung von 3,9 MtCO₂ in Einklang. Die regionale Emission grüner Anleihen verdoppelte sich 2023, wobei erneuerbare Energien 37% der Erlöse erhielten und Ägypten das größte Einzelzielland war. Blended-Finance-Strukturen mobilisieren weiterhin privates Kapital für den ägyptischen Markt für erneuerbare Energien.

Memoranden über den Export von grünem Wasserstoff, die zusätzliche Kapazitäten auslösen

Sieben seit Mitte 2024 in der Wirtschaftszone des Suezkanals unterzeichnete Memoranden sehen private Investitionen in Höhe von 42 Milliarden USD und 9 GW dedizierter Solar-Wind-Kapazität vor. Ein 7-Milliarden-EUR-Abkommen zwischen Frankreich und Ägypten zielt auf 1 Million t/Jahr grünes Ammoniak bis 2029 ohne staatliche Finanzierungsverpflichtung ab. ACWA Power und Itochu vereinbarten die Abnahme von 600.000 t/Jahr kohlenstofffreiem Ammoniak und sichern damit Einnahmegewissheit, die Projektschulden erschließt. Bankfähige Exportverträge beschleunigen den Kapazitätsausbau und verdoppeln damit effektiv den Zeithorizont des ägyptischen Marktes für erneuerbare Energien innerhalb des laufenden Jahrzehnts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Netzüberlastung und Übertragungsengpässe | -2.8% | Oberägypten (Assuan, Benban) und Gulf-of-Suez-Korridor | Kurzfristig (≤2 Jahre) |

| Verzögerungen bei der Landreservierung in ausgewiesenen Zonen für erneuerbare Energien | -1.5% | National, mit akuten Problemen in der Wirtschaftszone des Suezkanals und der Westlichen Wüste | Mittelfristig (2-4 Jahre) |

| Abwertung des Wechselkurses erhöht die Kosten für importierte Ausrüstung | -3.2% | National, betrifft alle importabhängigen Projekte | Kurzfristig (≤2 Jahre) |

| Wasserknappheitsrisiko für Konzentrierende-Solarthermie- und Hybridkühlungsprojekte | -0.9% | Westliche Wüste und Oberägypten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Übertragungsengpässe

Veraltete Netze, die für zentralisierte Gasturbinen ausgelegt wurden, geraten unter Druck, da der Anteil erneuerbarer Energien über 3,5 GW hinausgeht, was weltweiten Warteschlangen von 3.000 GW entspricht, die auf Netzanschluss warten.[3]"Netzintegration erneuerbarer Energien 2024", Internationale Energieagentur, iea.org Ägyptens Rollout von Breitbereichsüberwachungssystemen über 220/500-kV-Leitungen erhöht die Transparenz, erfordert jedoch Kapitalinvestitionen von weltweit fast 600 Milliarden USD bis 2030. Die für 2025 geplante 3.000-MW-HVDC-Verbindung Ägypten-Saudi-Arabien bietet wichtige Redundanz für variable Energieflüsse. Geplante Libyen- und Zypern-Verbindungen von jeweils bis zu 3.000 MW könnten Ägypten zu einem regionalen Ausgleichszentrum machen, sind jedoch auf rechtzeitige inländische Netzaufrüstungen angewiesen. Einschränkungen auf Verteilungsebene und eine begrenzte Verbreitung intelligenter Zähler hemmen weiterhin den raschen Ausbau der Kleinerzeugung im ägyptischen Markt für erneuerbare Energien.

Abwertung des Wechselkurses erhöht die Kosten für importierte Ausrüstung

Das ägyptische Pfund verlor im zweiten Halbjahr 2024 5,5%, was Solar-Modul- und Turbinenimporte verteuerte, obwohl die Devisenreserven auf 46,4 Milliarden USD stiegen. Das 5-GW-Modulwerk von EliTe Solar und die 500-Millionen-USD-Unterwasserkabelfabrik von Elsewedy Electric veranschaulichen Lokalisierungsmaßnahmen, die Währungsschwankungen absichern. IWF-Unterstützung über eine Aufstockung der erweiterten Fondsfazilität um 5 Milliarden USD und Investitionszusagen der Vereinigten Arabischen Emirate in Höhe von 35 Milliarden USD zielen auf die Stabilisierung des Wechselkurses ab. Bis Absicherungsinstrumente sich vertiefen, werden Wechselkursschwankungen kurzfristige Kapitalausgabenentscheidungen im ägyptischen Markt für erneuerbare Energien dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wind wächst als Wasserstoffanker

Wind erzielte 2025 einen Anteil von 35,10% an der Marktgröße des ägyptischen Marktes für erneuerbare Energien und ist bis 2031 mit einer CAGR von 31,05% aufgestellt, da der Gulf-of-Suez-Korridor weiterhin Kapazitätsfaktoren von über 40% liefert. Die durch den 2,1-GW-Assuan-Staudamm verankerte Wasserkraft behält den größten Einzelanlagen-Fußabdruck, verliert jedoch Marktanteile, da Umwelt- und grenzüberschreitende Bedenken neue Dämme blockieren. Solar-Photovoltaik und konzentrierende Solarthermie lieferten 2025 rund 27,84% der Kapazität und werden bis 2031 auf Basis von bifazialen Modulen zum Preis von 0,12 USD/W weitere 8 GW hinzufügen.

Entwickler priorisieren Wind für Wasserstoff, da eine Auslastung von über 35% unerlässlich ist, um die Elektrolyseurkosten niedrig zu halten - eine Schwelle, die Solarenergie selten erreicht. ACWA Powers 1,1-GW-Suez-Projekt, ausgestattet mit 138 Envision-6-MW-Turbinen, ist an einen 400-MW-Elektrolyseur angeschlossen, der grünes Ammoniak nach Rotterdam exportieren wird. ENGIEs 650-MW-Windpark am Roten Meer fügte eine zweistündige Lithium-Ionen-Speicherung hinzu, um Strom in Abendspitzen zu verlagern, was hybride Einnahmenerhöhung demonstriert. Pumpspeicheroptionen schreiten aufgrund eines Kapitalbedarfs von 3,8 Milliarden USD und siebenjähriger Zeitpläne langsam voran, während die Einführung konzentrierender Solarthermie aufgrund von Wasserknappheit und Preiswettbewerb durch Solar-plus-Batterie-Konfigurationen stagniert.

Nach Endnutzer: Industriekäufer gestalten die Beschaffung neu

Versorgungsunternehmen kontrollierten 2025 durch das Einzelkäufer-Modell 61,83% des Marktanteils Ägyptens für erneuerbare Energien, doch das Gewerbe- und Industriesegment verfolgt bis 2031 eine CAGR von 25,78%. Das Wachstum spiegelt steigende Netzgebühren und den Zugang zu nachhaltigkeitsgebundener Finanzierung wider, die Darlehenszinsen um bis zu 100 Basispunkte senkt, wenn Unternehmen 30% erneuerbare Energie beziehen.

Egypt Aluminiums 1-GW-Solar-Stromabnahmevertrag zu 0,028 USD/kWh zeigt Kosteneinsparungen von 18% gegenüber der Netzversorgung und verdeutlicht, wie Eigenversorgungsprojekte Beschaffungsverzögerungen umgehen. Die Expansion von Rechenzentren im Großraum Kairo schafft neue Nachfrage hinter dem Zähler. Stahl- und Zementunternehmen planen Eigenversorgungswindparks im Golf von Suez und nutzen Landpacht zu 0,02 USD/m² und Kapazitätsfaktoren von 40%, um Stromversorgungskosten unter 0,03 USD/kWh zu erzielen. Der Anteil privater Haushalte bleibt mit weniger als 3% der Kapazität gering, behindert durch acht- bis zehnjährige Amortisationszeiten bei Nettomessungstarifen, die auf 70% der Endkundenpreise festgesetzt sind.

Geografische Analyse

Die hohe Sonneneinstrahlung in Oberägypten unterstützt massive Solarparks wie Benban und Masdars genehmigten 1-GW-Standort, mit zusammen über 900 Millionen USD an Investitionen. Die Küstenebenen des Roten Meeres beherbergen bedeutende Windanlagen, darunter ACWA Powers 1,1-GW-Suez-Projekt und den geplanten 10-GW-West-Suhag-Park, wo Kapazitätsfaktoren von 55-63% wettbewerbsfähige Tarife unterstützen. Die Wirtschaftszone des Suezkanals entwickelt sich zu einem integrierten Grüner-Wasserstoff-Exportcluster und zieht zugesagtes Kapital in Höhe von 42 Milliarden USD für eine Ammoniakproduktion von 3 Millionen t/Jahr für Europa an.

Grenzüberschreitende Verbindungen stärken Ägyptens Rolle als regionaler Energieknotenpunkt. Eine 3.000-MW-HVDC-Verbindung mit Saudi-Arabien geht 2025 in Betrieb und ergänzt geplante 2.000-3.000-MW-Aufrüstungen mit Libyen sowie ein geplantes Unterwasserkabel nach Griechenland. Tägliche Reservemargen von rund 15 GW bieten betrieblichen Spielraum zur Aufnahme variabler erneuerbarer Energiezuflüsse, während Überschüsse in Nachbarländer exportiert werden. Die Weiten der Westlichen Wüste bieten konfliktarmes Land für aufkommende Mega-Standorte; 41.700 km² sind bereits für 115 GW Solar-Wind-Kapazität vorgesehen.

Mediterrane Standorte wie El Dabaa verzeichnen erstklassige Windgeschwindigkeiten und drücken die Stromgestehungskosten für Offshore-Turbinen unter 0,079 USD/kWh. Das Niltal bleibt wasserkraftzentriert, doch künftige Unsicherheiten bei der Wasserzuteilung beschleunigen die Diversifizierung. Industriestädte wie Damietta profitieren von der Nähe zu Elsewedy Electrics neuer Kabelfabrik, was die Lieferkettentiefe verankert und eine schnelle Netzexpansion unterstützt.

Regulatorisches Umfeld

Ägyptens Entwicklung erneuerbarer Energien stützt sich auf das Gesetz über erneuerbare Energien 203/2014 (geändert durch Gesetz 11/2022) und das Elektrizitätsgesetz 87/2015, die IPP-/BOO-Projekte unterstützen und die marktbasierte Beschaffung erweitern. EgyptERA fungiert als Sektorregulierer und legt Anforderungen an Netzanschluss und Marktteilnahme fest, einschließlich des Rundschreibens 2/2024, das private-zu-private (P2P) Stromvereinbarungen für berechtigte Verbraucher und Erzeuger unterstützt.

Die Ausrichtung des Sektors liegt beim Ministerium für Elektrizität und erneuerbare Energien (MERE), während die New and Renewable Energy Authority (NREA) die Standortentwicklung und Landvergabe in ausgewiesenen Wind- und Solarzonen unterstützt. Die Schnittstellen für Umweltkonformität und Genehmigungen laufen über die Egyptian Environmental Affairs Agency (EEAA), während die Stromabnahme und Einspeisung im Großmaßstab weiterhin bei der Egyptian Electricity Transmission Company (EETC) zentriert sind, durch langfristige Stromabnahmeverträge (PPAs) und Verbindungsprozesse, die die anhaltenden Übertragungsengpässe in Oberägypten und im Golf-von-Suez-Korridor widerspiegeln.

Wertschöpfungskettenanalyse

Ägyptens Wertschöpfungskette für erneuerbare Energien beginnt mit der von MERE geleiteten Politik- und Programmgestaltung sowie Beschaffungsrahmen, die über die EETC als wichtigsten Abnehmer im Großmaßstab umgesetzt werden, typischerweise unter Verwendung langfristiger PPAs für netzgekoppelte Solar- und Windprojekte. Die NREA unterstützt die frühe Entwicklungsphase durch die Vergabe von Land in ausgewiesenen Ressourcenzonen und die Bereitstellung technischer Ressourcendaten. Danach beauftragen internationale und regionale IPPs wie ACWA Power, Scatec, ENGIE, Masdar/Infinity Power und AMEA Power EPCs und OEMs für Turbinen, PV-Module, Wechselrichter und Anlagenperipherie, wobei die Projektfinanzierung häufig von Entwicklungsfinanzierungsinstitutionen (DFIs) syndiziert wird.

Nachgelagert hängen Netzintegration, Messwesen und Einspeisung vom Ausbau der Übertragungsnetze und von Systemdienstleistungen ab, was die Rolle von Hybriddesigns (Solar- oder Windkraft in Kombination mit Batterien) und netzstützender Ausrüstung erhöht. Die Lokalisierung wird bei ermöglichenden Komponenten und elektrischer Infrastruktur zunehmend sichtbar, während Engpässe bei Landbevorratungszeiträumen, Wartelisten für Netzanschlüsse und der Wechselkursanfälligkeit importierter Ausrüstung bestehen bleiben, was Vertragsbedingungen und Technologieentscheidungen entlang der Kette prägt.

Wettbewerbslandschaft

Internationale Entwickler dominieren die aktuelle Projektpipeline, arbeiten jedoch umfassend mit inländischen Unternehmen zusammen, um Genehmigungsverfahren und Landzugang zu steuern. ACWA Power schritt von der Finanzabwicklung bis hin zum Bau einer 1,1-GW-Windanlage voran, die durch 704 Millionen USD multilaterale Schulden gesichert ist, und bestätigte damit seine Ausführungskompetenz. Scatec sicherte sich 479 Millionen USD von EBRD, AfDB und BII für ein 1,1-GW-Solar-plus-Speicher-Projekt und hob damit die Batterieintegration als nächstes Unterscheidungsmerkmal hervor.

Strategische Allianzen vervielfachen sich: BPs Zusammenschluss mit Masdar, Hassan Allam Utilities und Infinity Power zielt auf Grüner-Wasserstoff-Wertschöpfungsketten ab und nutzt BPs Flüssigerdgas-Vermarktung und Masdars Solar-Pipeline. AMEA Power fügt nach der Inbetriebnahme des größten Solarparks Afrikas mit 500 MW 600 MWh Speicherung hinzu, was Pioniervorteile bei hybriden Anlagen illustriert. Lokale Fertigung gewinnt an Schwung; das 5-GW-Modulwerk von EliTe Solar und Elsewedys Unterwasserkabelanlage reduzieren Währungsrisiken und unterstützen die Regeln für inländische Inhalte.

Regulatorische Innovationen wie die Goldene Lizenz beschleunigen Marktteilnehmer, die Exporteinnahmen oder Technologietransfer liefern; bis März 2024 wurden 29 Lizenzen ausgestellt. Spezialisten für dezentrale Stromerzeugung und Anbieter intelligenter Netze stellen aufkommende disruptive Kräfte dar, da Versorgungsunternehmen Abrechnung und Engpassmanagement modernisieren. Insgesamt ist der ägyptische Markt für erneuerbare Energien mäßig konzentriert, doch steigende Lokalisierung und industrielle Nachfrage senken die Eintrittsbarrieren für Nischenanbieter mit Speicher- oder digitaler Expertise.

Marktführer der ägyptischen Branche für erneuerbare Energien

ACWA Power

Scatec ASA

Infinity Power / Masdar JV

Lekela Power

Konsortium Siemens Gamesa / ENGIE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Freiraum konzentriert sich auf hybride Anlagen aus erneuerbaren Energien plus Speicher sowie netzstützende Dienstleistungen, die Engpässe und Flexibilitätsbedarf adressieren. Der von MPEDIC referenzierte nationale Plan für das Geschäftsjahr 2025/2026 sieht Gesamtinvestitionen von 136,3 Milliarden EGP im Elektrizitäts- und Sektor für erneuerbare Energien vor, zusammen mit dem erklärten Ziel eines Anteils erneuerbarer Energien von nahezu 20 % im Jahr 2025/2026 sowie Meilensteinen, die 11.216 MW installierte Kapazität erneuerbarer Energien und 1.220 MWh Batteriespeicher bis Ende 2026 umfassen. Dies schafft klarere Möglichkeiten für Batterieintegration, EMS-Steuerungen und den Ausbau von EPC-/O&M-Kapazitäten.

Eine zweite Chancenebene ergibt sich aus großen unternehmens- und exportbezogenen Nachfrageankern, die finanzierbare langfristige Verträge über reine staatliche Ausschreibungen hinaus unterstützen. Belege für diesen Wandel sind Scatecs Obelisk-Solar-plus-Speicher-Projekt, das für seine erste Phase den kommerziellen Betrieb (COD) erreichte, und ENGIE, das 2026 einen PPA über 900 MW Onshore-Windkraft mit der EETC unterzeichnete, zusammen mit laufenden Erweiterungen in Benban und dem von MERE inspizierten Solarprojekt Abydos 2. Zusammen mit der im Berichtskontext erwähnten Landreservierung im Zusammenhang mit grünem Wasserstoff erweitern diese Schritte die Nachfrage nach dedizierter Kapazität erneuerbarer Energien, hafenangrenzender Energieinfrastruktur und P2P-Vertragsmechanismen unter Aufsicht von EgyptERA.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Afrikanische Entwicklungsbank genehmigte die Unterstützung eines 500-MW-Solar-plus-Speicher-Projekts in Ägypten. Die Entscheidung stärkt die Rolle von DFI-gestützten Hybridprojekten bei der Überwindung von Finanzierbarkeitshürden und beschleunigt batteriegekoppelte Solarpipelines im Einklang mit dem Bedarf an Netzstabilität.

- Dezember 2025: IFC kündigte ein von IFC geführtes Kreditpaket in Höhe von 571,8 Millionen USD an, um AMEA Power bei der Entwicklung von Abydos II zu unterstützen, einem 1.000-MW-Solar-PV-Kraftwerk mit einem 600-MWh-BESS im Gouvernement Assuan. Die Finanzierungsstruktur stärkt das Modell für großmaßstäbliche Solarkraftwerke in Kombination mit Speichern und erweitert den Pool finanzierbarer Hybridanlagen.

- Dezember 2024: AMEA Power nahm das 500-MW-Solar-PV-Kraftwerk Abydos im Gouvernement Assuan in Betrieb. Die Inbetriebnahme fügte einen bedeutenden PV-Block im Großmaßstab zum nationalen Erzeugungsmix hinzu und lieferte einen operativen Referenzpunkt für nachfolgende Erweiterungen und Speicherkopplungen in Oberägypten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der ägyptische Markt für erneuerbare Energien als die installierte Stromerzeugungskapazität aus erneuerbaren Quellen, die in Ägypten betrieben wird, definiert, gemessen in Gigawatt für das angegebene Basisjahr und die Prognosejahre.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind fossile Erzeugungskapazitäten und allgemeine Stromnetzanlagen, sofern sie nicht direkt Teil von Kapazitätserweiterungen bei erneuerbaren Energien sind.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (Photovoltaik und konzentrierende Solarthermie)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein, Groß, Pumpspeicher)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten und Wellen)

- Nach Endnutzer

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um eine solide Faktenbasis zu den Kapazitätserweiterungen bei erneuerbaren Energien in Ägypten, dem bestehenden Anlagenbestand und der kurzfristigen Projektpipeline aufzubauen, bevor Annahmen finalisiert wurden. Wir stützten uns auf öffentliche Quellen wie die Kapazitätsstatistiken der International Renewable Energy Agency, den Kontext zum Energiesektor der International Energy Agency, die Entwicklungsindikatoren der Weltbank und Veröffentlichungen der New and Renewable Energy Authority zu nationalen Zielen und Projektupdates.

Anschließend wurde dies mit Veröffentlichungen des Ministeriums für Elektrizität und erneuerbare Energien, Mitteilungen von Versorgungsunternehmen und Regulierungsbehörden, sofern verfügbar, sowie Geschäftsberichten und Investorenpräsentationen von Unternehmen abgeglichen, die Projektgröße und Inbetriebnahmestatus angeben. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten unterstützte die Überprüfung von Eigentümerwechseln und Zeitplanverzögerungen, wenn öffentliche Updates unklar waren. Diese Liste ist nur beispielhaft, und wir haben weitere öffentliche und kostenpflichtige Quellen zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich in Betrieb ist im Vergleich zu dem, was sich noch in der Planung befindet, da öffentliche Pipelines die kurzfristige Umsetzung überzeichnen können. Wir sprachen mit einer Mischung aus Entwicklern, EPC- und O&M-Beteiligten, Finanzierungs- und Beratungsakteuren sowie großen Stromabnehmern, um Inbetriebnahmetermine, typische Kapazitätsfaktoren und die Auswirkungen der Netzbereitschaft auf die Projektumsetzung in Ägypten zu bestätigen.

Wir überprüften außerdem das Timing von Ausschreibungen, den Genehmigungsablauf und die Verfügbarkeit von Ausrüstung mit lokalen und regionalen Experten und passten die Annahmen an, wenn dieselbe Einschränkung in mehreren Gesprächen auftrat.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 13% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 18% | Manager: 48% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem die nationale Kapazität für erneuerbare Energien jahresweise anhand offizieller Reihen zur installierten Kapazität und Signalen zur Projektinbetriebnahme rekonstruiert und dann darauf abgebildet wird, was im Prognosefenster voraussichtlich ans Netz gehen wird. Nachdem diese Sichtweise festgelegt war, wurden selektive Bottom-up-Prüfungen durchgeführt, etwa durch Zusammenführung bedeutender Projektankündigungen, Stichproben typischer MW-Blockgrößen in Ausschreibungen und Tests impliziter jährlicher Erweiterungen gegenüber dem, was Entwickler als erreichbar bezeichnen.

Zu den für Ägypten wichtigsten Inputs gehörten die installierte Kapazität nach erneuerbarer Quelle, die erwarteten Inbetriebnahmezeitpläne bedeutender Projekte, Ausschreibungskalender und Vergaberhythmus, die Bereitschaft des Netzanschlusses sowie Nutzungsprofile für Solar- und Windkraft (Kapazitätsfaktoren), die bestimmen, wie sich Pipelines in tatsächlich realisierte Anlagen übersetzen. Wo Projektdetails unvollständig waren, wurden Lücken mithilfe konservativer Zeitspannen behandelt, die durch Expertenrückmeldungen und den Vergleich mit ähnlichen, bereits lokal errichteten Projekten gestützt wurden.

Für die Prognose wurde eine Szenarioanalyse anstelle einer einfachen linearen Extrapolation verwendet, da die Ergebnisse empfindlich auf Vergabezeitpunkte und Anschlussverzögerungen reagieren. Ein Basisszenario wurde nach Abstimmung mit dem Expertenkonsens zu realisierbaren jährlichen Erweiterungen gewählt und anschließend gegen langsamere und schnellere Ausbaupfade stresstestet, damit die endgültigen Ergebnisse reproduzierbar bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen trianguliert, einschließlich der veröffentlichten Entwicklung der installierten Kapazität, angekündigter Verschiebungen des COD bei bedeutenden Projekten und Plausibilitätsprüfungen zwischen jährlichen Erweiterungen und bekannten Umsetzungsbeschränkungen. Wenn ein Ausreißer auftrat, überprüften wir den Treiber erneut und korrigierten oder dokumentierten die Annahme vor der Freigabe.

Vor der Veröffentlichung durchläuft die Arbeit mehrstufige interne Überprüfungen, bei denen Berechnungen, Einheiten und Jahreszuordnungen kontrolliert werden, gefolgt von Auslösern für erneute Kontaktaufnahme, wenn sich ein Schlüsselprojekt verändert oder eine politische Änderung eine wesentliche Verschiebung bewirkt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn bedeutende Vergaben, Inbetriebnahmemeilensteine oder regulatorische Ereignisse die kurzfristigen Aussichten wesentlich verändern. Unmittelbar vor der Auslieferung wird eine abschließende Durchsicht vorgenommen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für erneuerbare Energien in Ägypten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für erneuerbare Energien in Ägypten stimmen häufig nicht überein, da sie nicht immer dasselbe messen, selbst wenn sie denselben Marktnamen verwenden. Unterschiede ergeben sich in der Regel daraus, ob der Markt als installierte Kapazität oder als Umsatz erfasst wird, welche Jahre als Basisjahr behandelt werden und wie Projektpipelines in tatsächlich realisierte Ergebnisse übersetzt werden.

Die Spannweite ergibt sich auch aus Unterschieden im Geltungsbereich, da einige Studien Erzeugungsanlagen mit breiteren Aktivitäten der Stromwertschöpfungskette kombinieren, sowie aus der Art und Weise, wie zukünftige Werte gebildet werden, da einige Modelle einen aggressiven Ausbau annehmen, ohne Verzögerungen bei der Inbetriebnahme erneut zu überprüfen. Auch der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus spielen eine Rolle, wenn ein Markt in USD dargestellt wird, während viele zugrunde liegende Eingaben in lokaler Währung aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,01 Mrd. USD (2025) | |

| Branchenverlag A | 3,50 Mrd. USD (2025) | Verwendet eine umsatzbasierte Definition mit Aufschlüsselung nach Endnutzer und Region, erfasst also den finanziellen Wert der Aktivitäten im Bereich erneuerbarer Energien und nicht die installierte Kapazität, wodurch die Gesamtsummen nicht direkt mit einer GW-basierten Marktgröße vergleichbar sind. |

| Marktverlag B | 3,83 Mrd. USD (2026) | Scheint breitere Elemente der Stromwertschöpfungskette (wie Übertragung und Verteilung) zu enthalten und verwendet ein anderes Startjahr, was den gemessenen Markt im Vergleich zu einer reinen Sichtweise der Erzeugungskapazität vergrößern kann. |

Die Tabelle zeigt eine Einheiteninkonsistenz zwischen den Quellen, und im Modell von Mordor Intelligence ist die Zahl an der installierten Kapazität erneuerbarer Energien in GW (9,81 GW im Jahr 2025) verankert und nicht an einem monetarisierten Umsatzpool. Sobald der Geltungsbereich entweder auf Kapazitätserweiterungen oder finanziellen Wert abgestimmt ist, lässt sich der größte Teil der Spannweite durch die Wahl des Basisjahres, die einbezogenen Aktivitäten und die Behandlung des Inbetriebnahmezeitpunkts in der Prognose erklären.

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität wird der ägyptische Markt für erneuerbare Energien bis 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 auf 29,64 GW wachsen, getrieben durch den Ausbau der Windenergie.

Welches Technologiesegment wächst am schnellsten?

Onshore-Windenergie, gestützt durch die Windgeschwindigkeiten im Golf von Suez, entwickelt sich bis 2031 mit einer CAGR von 31,05%.

Warum steigen Unternehmens-Stromabnahmeverträge in Ägypten?

Industriekäufer suchen Kosteneinsparungen und Rabatte auf nachhaltigkeitsgebundene Darlehen, was langfristige Solar- oder Wind-Stromabnahmeverträge attraktiv macht.

Wie wird das Währungsrisiko in neuen Stromabnahmeverträgen gehandhabt?

Entwickler indexieren zunehmend einen Teil der Tarife an Hartwährungen oder suchen staatliche Garantien, um die Abwertung des ägyptischen Pfunds abzusichern.

Was sind die wichtigsten Übertragungsherausforderungen?

Das 500-kV-Backbone in Oberägypten und im Gulf-of-Suez-Korridor ist nahezu ausgelastet und erfordert Investitionen in verpflichtende Speicherung und neue Leitungen.

Welche Unternehmen führen großangelegte wasserstoffgebundene Projekte an?

ACWA Power, Masdar und Infinity Power führen Konsortien an, die erneuerbare Energien im Gigawatt-Maßstab mit Elektrolyseuren für den Export integrieren.

Seite zuletzt aktualisiert am: