Größe und Marktanteil des peruanischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

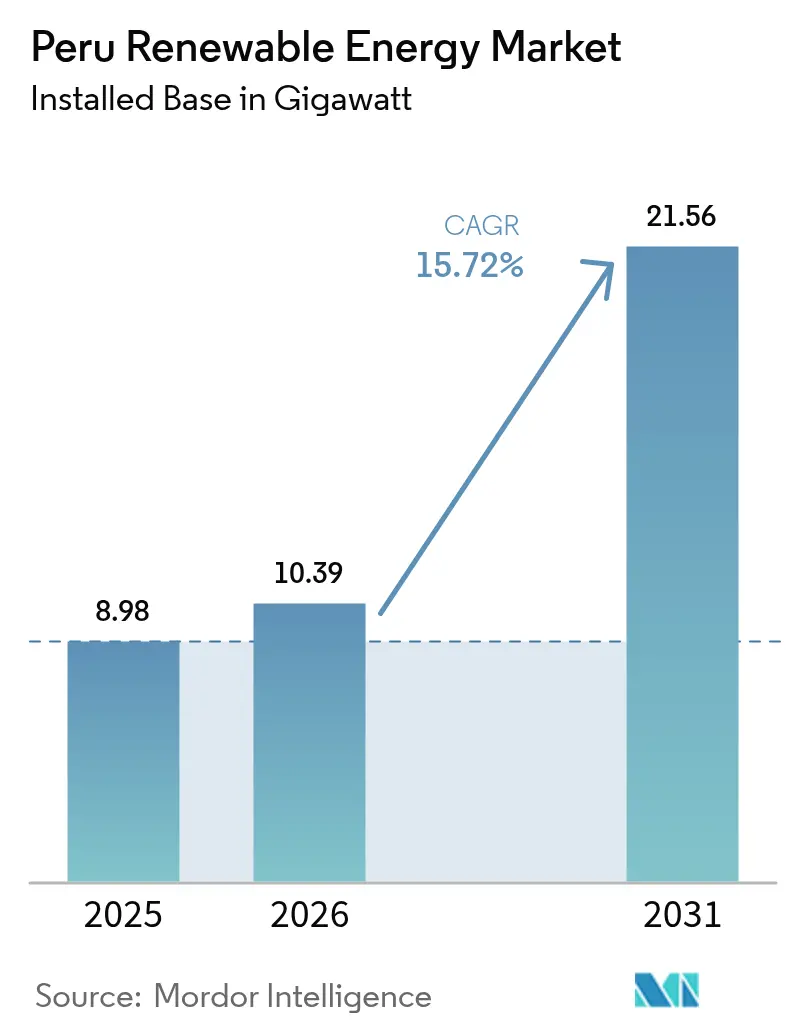

| Marktgröße im Basisjahr (2025) | 8.98 Gigawatt |

| Marktvolumen (2026) | 10.39 Gigawatt |

| Marktvolumen (2031) | 21.56 Gigawatt |

| Wachstumsrate (2026 - 2031) | 15.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des peruanischen Marktes für erneuerbare Energien durch Mordor Intelligence

Die Größe des peruanischen Marktes für erneuerbare Energien wurde im Jahr 2025 auf 8,98 Gigawatt geschätzt und soll von 10,39 Gigawatt im Jahr 2026 auf 21,56 Gigawatt bis 2031 wachsen, mit einer CAGR von 15,72 % während des Prognosezeitraums (2026-2031).

Diese Expansion findet zu einem Zeitpunkt statt, an dem die seit langem bestehende Dominanz der Wasserkraft einem solarzentrierten Ausbau weicht, da die Gestehungskosten für Solarenergie im Hochstrahlungskorridor im Süden unter 30 USD/MWh gefallen sind. Windkraftanlagen bilden weiterhin das Fundament der installierten Kapazität, doch Unternehmens-Stromabnahmeverträge (PPAs) des Bergbausektors, eine bevorstehende 500-kV-Verbindungsleitung zwischen Peru und Ecuador sowie ein neues Grüner-Wasserstoff-Gesetz diversifizieren gemeinsam die Nachfragequellen, erschließen Exportoptionen und eröffnen neue Investitionsmöglichkeiten. Die Verschiebung zieht auch neues Kapital an: Europäische Bestandsunternehmen veräußern ausgereifte Portfolios an chinesische Staatsunternehmen, während Infrastrukturfonds wie Actis Multi-Gigawatt-Entwicklungspipelines aufbauen. Kurzfristige Gegenwind-Faktoren, nämlich das Risiko einer Ausschreibungspause nach 2027 und lokale Netzengpässe, dämpfen das kurzfristige Wachstum; politische Signale wie jährliche technologieneutrale Ausschreibungen und von der Weltbank unterstützte Anpassungsfinanzierungen stärken jedoch die langfristige Planbarkeit.

Wichtigste Erkenntnisse des Berichts

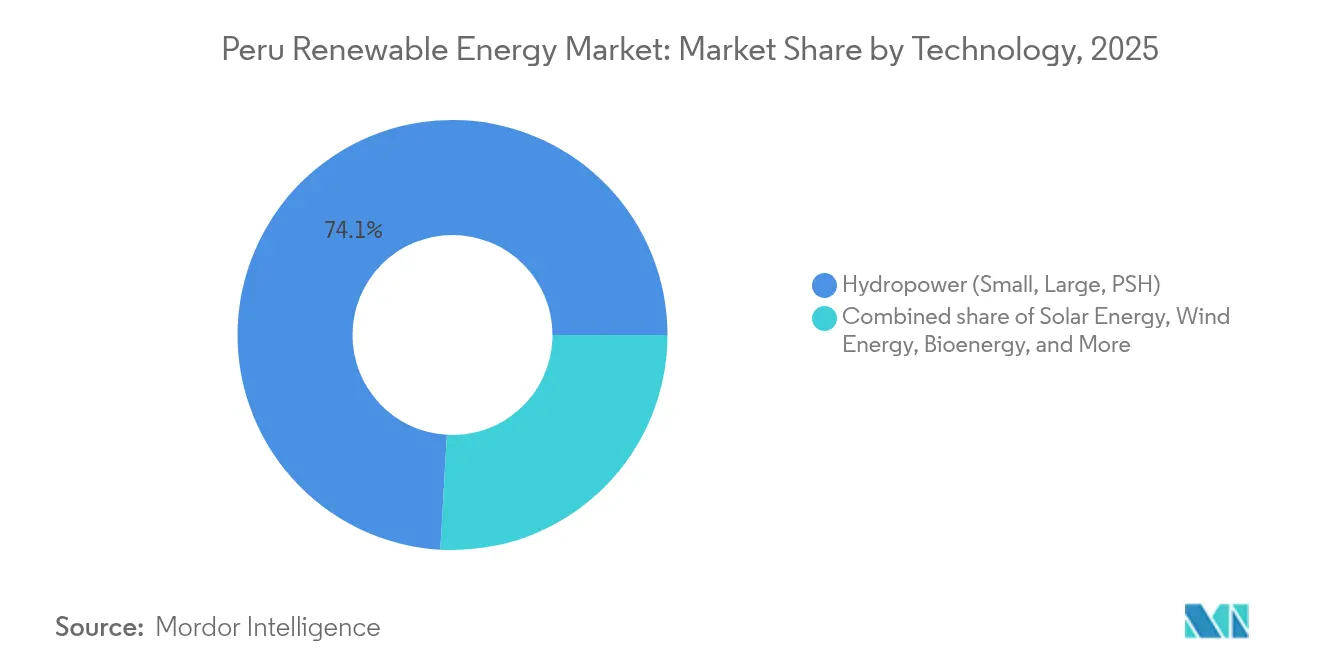

- Nach Technologie hielt Wasserkraft im Jahr 2025 einen Marktanteil von 74,10 % am peruanischen Markt für erneuerbare Energien, während Solarenergie bis 2031 die höchste CAGR von 32,35 % erzielen soll.

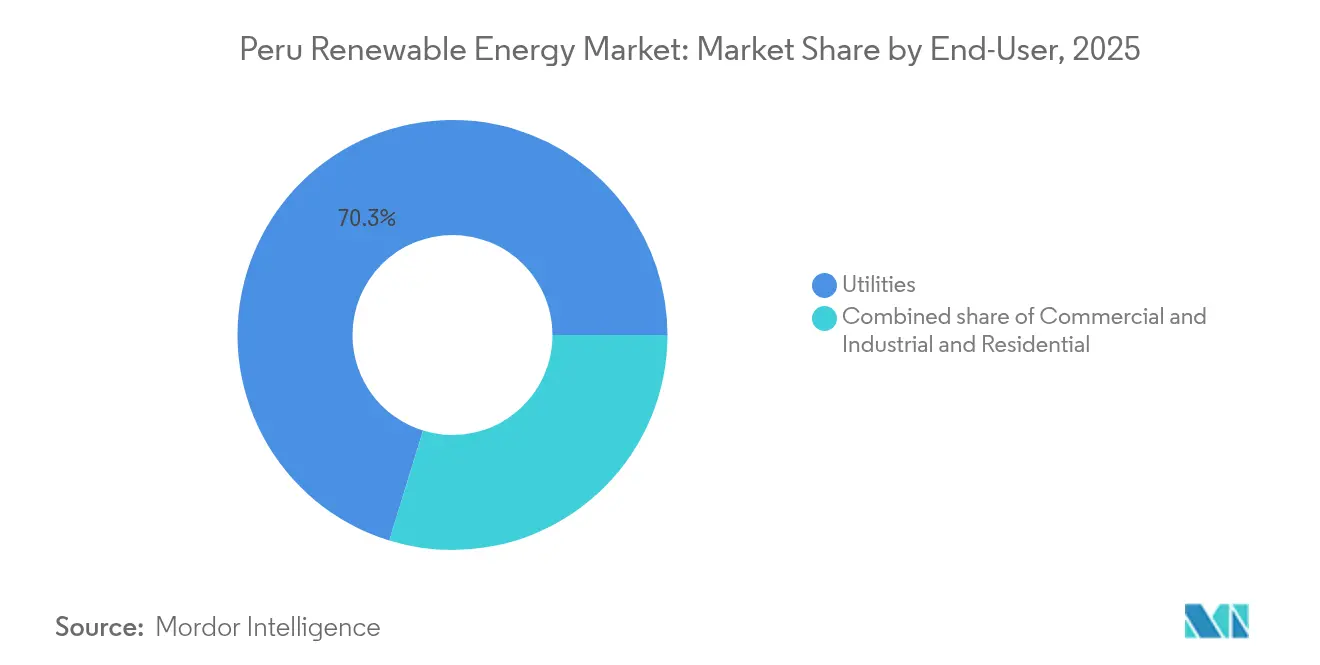

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2025 70,25 % der installierten Kapazität, während das Segment Gewerbe und Industrie, angeführt von Bergbau-PPAs, mit einer CAGR von 19,45 % bis 2031 wächst.

- Nach Geografie entfiel auf den südlichen Korridor (Arequipa-Moquegua-Tacna) im Jahr 2025 ein Anteil von 65,45 % an der Marktgröße des peruanischen Marktes für erneuerbare Energien, und es wird erwartet, dass er bis 2031 mit einer CAGR von 17,65 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des peruanischen Marktes für erneuerbare Energien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neustart der RER-Ausschreibungen im Jahr 2025 | +4.20% | National mit Schwerpunkt in Arequipa, Moquegua, Tacna | Mittelfristig (2-4 Jahre) |

| Solarenergie-LCOE unter 30 USD/MWh | +3.80% | Südliches Peru | Kurzfristig (≤ 2 Jahre) |

| 500-kV-Verbindungsleitung Peru-Ecuador | +2.10% | Nördliche Grenzregion Perus | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPAs des Bergbausektors | +3.50% | Südlicher Bergbaukorridor | Mittelfristig (2-4 Jahre) |

| Grüner-Wasserstoff-Gesetz | +1.70% | Südliche Küstenhäfen | Langfristig (≥ 4 Jahre) |

| Ländliches Mikronetz-Programm | +0.70% | Amazonasbecken | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regierungsgestützte RER-Ausschreibungen starten 2025 neu

Die Ausschreibung im Jahr 2024 vergab 1.016 MW zu einem durchschnittlichen Solarpreis von 27,36 USD/MWh und bewies damit, dass die Ausschreibungsreform - die Kapazitäts- und Energiezahlungen trennt - Großinvestitionen ermöglichen kann.[1]Aufsichtsbehörde für Investitionen in Energie und Bergbau, "Resolución 28832-2024", osinergmin.gob.pe Gewinnende Angebote von Statkraft, Engie, Kallpa und Luz del Sur sicherten 20-jährige PPAs; jedoch trübt das Fehlen eines mehrjährigen Kalenders die Umsatztransparenz für Projekte, die einen Betrieb nach 2027 anstreben. Entwickler mit stärkeren Bilanzen können diese Unsicherheit besser überbrücken als kleinere unabhängige Stromerzeuger, was die Markteintrittsbarrieren erhöht. Solange MINEM keinen verlässlichen Zeitplan veröffentlicht, könnten die Projektfinanzierungskosten steigen und die Wettbewerbsfähigkeit gegenüber Gas schmälern. Die Ankündigung der Ausschreibung für 2025 bleibt daher ein entscheidendes Ereignis für den peruanischen Markt für erneuerbare Energien.

Starker Rückgang der Solarenergie-LCOE auf unter 30 USD/MWh in Moquegua und Arequipa

Eine Einstrahlung von über 2.400 kWh/m² und zollfreie Modulimporte haben die Gestehungskosten für Solarenergie im Jahr 2024 auf 27-30 USD/MWh gesenkt. Acciona's 225-MW-Projekt La Joya und Yinsons 97-MW-Anlage Matarani veranschaulichen, wie bifaziale Module und einachsige Tracker die Kapazitätsfaktoren auf über 30 % anheben. Bergbauunternehmen sichern sich zu diesen Tarifen langfristige PPAs, um sich gegen thermische Volatilität abzusichern, was die Nachfrageelastizität unterstreicht, die entsteht, wenn die Preise die psychologische Schwelle von 30 USD/MWh unterschreiten. Jedoch zwingt der eingeschränkte Netzzugang im südlichen Korridor die Entwickler dazu, das Netzanschlussrisiko in ihre Angebote einzupreisen, was den Kostenvorteil zunichte machen könnte, wenn Übertragungsaufrüstungen hinter dem Kapazitätswachstum zurückbleiben.

Unternehmens-PPAs des Bergbausektors beschleunigen die Nachfrage nach erneuerbaren Energien

Der Bergbau verbrauchte im Jahr 2024 8.000 GWh Strom und priorisiert nun die Dekarbonisierung von Scope 2. Die 180-MW-Anlage Javelin und die 165-MW-Anlage Huayca von Atlas Renewable Energy versorgen Antamina bzw. Cerro Verde, während Glencore bis 2030 100 % erneuerbare Energien anstrebt. Hybride Solar-plus-Speicher-Verträge erhöhen die Kosten um 15-20 USD/MWh, erzielen im Vergleich zu Diesel-Hybriden jedoch noch immer Lebenszykluseinsparungen von 15-25 %.[2]Weltbank, "Latin America and the Caribbean Energy Transition Report 2025", worldbank.org Entwickler, die sich auf die Speicherintegration spezialisiert haben, genießen daher einen Erstzugangsvorteil. Das Modell weitet sich über Kupfer hinaus auf Gold- und Zinkbetreiber aus, was den Anteil von Gewerbe und Industrie am peruanischen Markt für erneuerbare Energien erhöht.

Grüner-Wasserstoff-Gesetz katalysiert Elektrolyseurprojekte in südlichen Häfen

Das im Jahr 2024 verabschiedete Gesetz 31992 überträgt MINEM die Aufsicht und verschafft Entwicklern die regulatorische Klarheit, die für die Entwicklung von Projekten im Wert von 11,2 Milliarden USD erforderlich ist, wie beispielsweise Horizonte de Verano. Die frühe Umweltgenehmigung für den 3,6-GW-Komplex bestätigt die Genehmigungswege. Südliche Häfen bieten Tiefwasseranlegestellen und Nähe zu Solarressourcen, was den Export von 240.000 Tonnen pro Jahr Wasserstoff zu 3,3-4,5 USD/kg LCO ermöglicht. Jedoch hängen Hafen- und Entsalzungsanlagenaufrüstungen im Wert von über 500 Millionen USD von Abnahmeverträgen mit asiatischen und europäischen Käufern ab, die bereit sind, einen zertifizierten Aufschlag zu zahlen, was politische Unterstützung für Garantien oder Kohlenstoffgrenzkorrekturen entscheidend macht.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausschreibungspause und regulatorische Unsicherheit nach 2027 | -2.30% | National | Kurzfristig (≤ 2 Jahre) |

| Günstiges Camisea-Gas bleibt kostenwettbewerbsfähig | -1.80% | National, insbesondere Lima | Mittelfristig (2-4 Jahre) |

| Netzengpass im südlichen Korridor | -2.10% | Moquegua, Arequipa, Tacna | Mittelfristig (2-4 Jahre) |

| Lokaler Widerstand gegen Küstenwindparks | -0.60% | Piura, Lambayeque, Ica | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausschreibungspause und regulatorische Unsicherheit nach 2027

Die Beschaffungslücke von 2016 bis 2024 zwang Entwickler auf Handels- oder Unternehmens-Stromabnahmevertragswege (PPA), was die Investitionsdiversifizierung dämpfte. Obwohl die Reformen vom Dezember 2024 Kapazitäts- und Energiezahlungen trennten, existiert kein verbindlicher Kalender für Ausschreibungen von 2026 bis 2030, was das Umsatzsicherheitsrisiko erhöht. Politische Wechsel - fünf Präsidenten seit 2018 - fügen eine weitere Unvorhersehbarkeitsebene hinzu. Kreditgeber verlangen nun höhere Eigenkapitalpolster, was die Kapitalkosten aufbläst und die CAGR-Trajektorie von 15,98 % des peruanischen Marktes für erneuerbare Energien gefährdet.

Netzengpass im südlichen Korridor verzögert die kommerzielle Inbetriebnahme von Projekten

COES hat 20 GW voroperationelle Solar- und Windvorschläge gegenüber einer Spitzennachfragebasis von 8 GW erfasst - ein Missverhältnis, das Abregelungen und Netzanschlussverzögerungen auslöst. Die im Jahr 2025 fertiggestellte 220-kV-Leitung Chilca-Independencia entlastet küstennahe Engpässe, umgeht jedoch den Wüstenengpass. Entwickler stehen vor einem Dilemma: Ohne bestätigten Netzzugang zögern Abnehmer beim Unterzeichnen von PPAs, während COES die Genehmigung bis zum Nachweis der Nachfrage zurückbehält. Die 500-kV-Verbindungsleitung Peru-Ecuador wird den Druck erst nach 2029 abbauen, was das Planungsrisiko verlängert und möglicherweise bis zu 3 GW zuvor angekündigter Projekte verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Der Solarboom verändert den Erzeugungsmix

Der Solarausbau beschleunigte sich nach der Ausschreibung im Jahr 2024, und Vergaben im Versorgungsmaßstab mit insgesamt 1.005 MW haben das Segment an die Spitze des peruanischen Marktes für erneuerbare Energien gehoben. Der 336-MW-Komplex Illpa von Statkraft, das 172-MW-Projekt Intipampa von Engie und die 204-MW-Anlage Sunny von Kallpa sollen bis 2027 in Betrieb genommen werden und gemeinsam 712 MW Nennleistung hinzufügen. COES genehmigte im ersten Quartal 2025 1.677 MW neue Solarstudien, wodurch die aktive Pipeline auf über 3 GW anstieg, während die LCOE-Parität mit Gas in Spitzenstunden die Position der Solarenergie als Kostenführer zementiert. Wasserkraft hält immer noch 74,10 % der installierten Kapazität, doch das inkrementelle Wachstum ist bis 2027 auf 664 MW Laufwasserprojekte begrenzt. Windenergie steht bei 1.021 MW, sieht sich jedoch Standort- und Vogelbeeinträchtigungsherausforderungen gegenüber, die die Genehmigungszeiten im Vergleich zur Solarenergie verlängern.

Entwickler setzen auf Hybridsysteme, um die Intermittenz zu kompensieren, wobei Kallpas La-Joya-Projekt eine 4-Stunden-Batterie zur Deckung des Bedarfs des Bergbausektors integriert. Die Marktgröße des peruanischen Marktes für erneuerbare Energien im Bereich Solarenergie wird voraussichtlich mit einer CAGR von 32,35 % wachsen und damit alle anderen Technologien übertreffen. Obwohl Windprojekte wie Kallpas 1.111-MW-Portfolio Kapazitätsfaktoren von 25-30 % erreichen können, bleibt das Abregelungsrisiko in der Nähe überlasteter Küstenkorridore erhöht, was den kurzfristigen Ausbau dämpft. Bioenergie und Geothermie bleiben aufgrund von Rohstoffbeschränkungen und Bohrkosten Nischentechnologien, während Meeresenergie unter den derzeitigen Tarifen kommerziell nicht rentabel ist.

Nach Endverbraucher: Bergbau-PPAs treiben die Beschleunigung im Bereich Gewerbe und Industrie voran

Versorgungsunternehmen versorgten im Jahr 2025 70,25 % der installierten Kapazität über langfristige regulierte Verträge; ihre Dominanz schwindet jedoch, da Bergbauunternehmen direkte PPAs abschließen. Die CAGR von 19,45 % des Segments Gewerbe und Industrie spiegelt den wachsenden Druck zur Einhaltung der Scope-2-Anforderungen und die Kostenstabilität wider, die von Solartarifen unter 30 USD/MWh geboten wird. Javelin und Huayca liefern gemeinsam 345 MW an Antamina und Cerro Verde, während der inkrementelle Bedarf von Glencore in Höhe von 300-400 MW unerschlossene Nachfrage unterstreicht. Der vom peruanischen Markt für erneuerbare Energien erfasste Marktanteil der Versorgungsunternehmen wird daher voraussichtlich bis 2031 unter 60 % fallen, wenn neue Verträge im Bereich Gewerbe und Industrie (G&I) abgeschlossen werden.

Die Wohnraumnachfrage profitiert von ländlichen Mini-Netzen, die über die IDB-Kreditlinie finanziert werden; jedoch halten niedrige Einzelhandelstarife und das Fehlen von Nettomessung die Verbreitung von Dachsolaranlagen unter 1 %. Staatliche Elektrifizierungsprogramme hoben den ländlichen Koeffizienten im Jahr 2024 auf 86,2 %, doch der Großteil der Kapazitätszuwächse bleibt auf Versorgungsmaßstab oder großes Gewerbe und Industrie beschränkt. Speichergestützte PPAs etablieren sich als neuer Standard und verschaffen Integratoren, die Batterien mit der Erzeugung bündeln können, einen Wettbewerbsvorteil. Die peruanische Branche für erneuerbare Energien wandelt sich somit von einem Einzel-Käufer-Modell hin zu einer diversifizierten Abnahmelandschaft, die technologisch agile Entwickler bevorzugt.

Geografische Analyse

Der südliche Korridor, bestehend aus Arequipa, Moquegua und Tacna, machte im Jahr 2025 65,45 % der Marktgröße des peruanischen Marktes für erneuerbare Energien aus und nutzt die Sonneneinstrahlung von über 2.400 kWh/m². Statkrafts Illpa, Accioanas La Joya und Kallpas Pampa Salinas verankern diese Dominanz; jedoch konfrontiert die für 3-4 GW ausgelegte Übertragungsinfrastruktur nun eine Warteschlange von 20 GW. Verzögerungen zwingen Entwickler dazu, kommerzielle Inbetriebnahmedaten zu staffeln oder Abregelungen in Zeiten geringer Nachfrage hinzunehmen.

Nördliche Küstenregionen, darunter Piura, Lambayeque und Cajamarca, beherbergen aufkommende Windenergie-Knotenpunkte, wie das 300-MW-Projekt Huascar von Zeus Energía, das von durchschnittlichen Windgeschwindigkeiten von 7-9 m/s und zukünftigem Exportzugang über die Peru-Ecuador-Verbindungsleitung profitiert. Die für 2029 geplante Fertigstellung der 500-kV-Leitung wird die grenzüberschreitende Kapazität auf 680 MW erhöhen, was die Überschusseinspeisung ermöglicht und die Einnahmequellen diversifiziert. Lima und die Zentralküste bleiben Nachfragezentren mit begrenztem Versorgungsmaßstab-Potenzial aufgrund von Landknappheit und geringerer Einstrahlung, versprechen jedoch Potenzial für kleine dezentrale Ressourcen, sobald die Nettomessungspolitik ausgereift ist.

Im Amazonasbecken bleibt die Elektrifizierung eher eine Erzählung über Energiezugang als über Kapazitätswachstum. Die vom IDB finanzierten Mini-Netze veranschaulichen, wie Hybrid-Solar Diesel in netzfernen Dörfern ersetzen kann, wo die Kosten für den Netzausbau 50.000 USD/km übersteigen. Erkenntnisse aus diesen Pilotprojekten könnten die Entwicklung zukünftiger eigenständiger Systeme für abgelegene Bergbaulager und Forstbetriebe beeinflussen. Die Geografie prägt daher die Übertragungsprioritäten: Südliche Engpässe erfordern Hochspannungsleitungen, nördliche Korridore benötigen Export-Schnittstellen und das Amazonasbecken bevorzugt lokalisierte Lösungen.

Wettbewerbslandschaft

Kallpa Generación hält 23 % der nationalen Erzeugungskapazität und eine 1.111-MW-Windpipeline und positioniert sich damit als größter Einzelinvestor in künftige erneuerbare Energien.[5]Kallpa Generación, "Investorenpräsentation Q1 2025", kallpa.com Europäische Bestandsunternehmen, darunter Orygen (ehemals Enel), Acciona, Engie und Statkraft, nutzen ihre niedrigen Kapitalkosten, um RER-Ausschreibungen zu dominieren, wobei Statkrafts 336-MW-Illpa-Vergabe es zum größten Solarbetreiber Perus macht. Ausschreibungsprojekte belohnen Bilanzkraft, während G&I-PPAs Entwickler wie Atlas Renewable Energy und Grenergy bevorzugen, die Speicherintegration und Bergbaubeziehungen mitbringen.

Das Gesetz 31992 eröffnet eine entstehende Arena für grünen Wasserstoff. Die Genehmigung von Horizonte de Verano im Wert von 11,2 Milliarden USD und die 1,8-GW-Konzession von Phelan Green Energy signalisieren ein frühzeitiges Ringen um Hafenzugang und Exportverträge. Offshore-Windenergie und großmaßstäbliche Batteriespeicherung bleiben noch unerschlossene Möglichkeiten, die von regulatorischen Rahmenbedingungen für maritime Vergabe und Kapazitätsvergütung abhängen.

Strategische Schritte in den Jahren 2024-2025 unterstreichen den wachsenden Wettbewerb. Kallpas EPC-Vergabe an Acciona für La Joya, ISA REPs Übertragungsinvestition und Glencores Verpflichtungen zu erneuerbaren Energien sind Beispiele für die unternehmerische Ausrichtung auf Dekarbonisierung. Die Wettbewerbslandschaft des peruanischen Marktes für erneuerbare Energien spaltet sich: Versorgungsmaßstab-Ausschreibungen konsolidieren sich unter den fünf größten Akteuren, während Handels- und Hybridnischen spezialisierte Markteintreter einladen.

Führende Unternehmen der peruanischen Branche für erneuerbare Energien

Acciona SA

Cobra Instalaciones y Servicios SA

Enel Green Power Perú SAC

Engie Energía Perú SA

Statkraft Perú SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Orygen, ein unabhängiger Stromerzeuger (IPP), startete den Bau seines Solarparks Wayra Solar, einer 94,2-MWac-Solaranlage in Nasca, einer Provinz im südlichen Peru. Mit einer Investition von 71,8 Millionen USD (61,8 Millionen EUR) wird die Solaranlage ein 260 Hektar großes Gelände umfassen und mehr als 130.000 bifaziale Solarmodule sowie Tracker und Wechselrichter nutzen.

- Juni 2025: Perus Ministerium für Energie und Bergbau vergab zwei Konzessionen an Oriental Renova und Renova Solaris. Diese Unternehmen werden autonome Solarsysteme in über 4.300 ländlichen Gebieten errichten und mehr als 114.000 Haushalte mit Strom versorgen, die zuvor nicht ans Netz angeschlossen waren. Die Initiativen werden nahezu alle Departements in Peru abdecken, und bemerkenswerterweise umgehen sie die Notwendigkeit einer Umweltzertifizierung.

- Juni 2025: Das spanische Unternehmen für erneuerbare Energien Zelestra nahm seinen 300-MWdc-Solarpark San Martín in Peru vollständig in kommerziellen Betrieb. Der in Arequipas Bezirk La Joya gelegene Standort San Martín beansprucht den Titel der bisher größten Solaranlage Perus. Mit 450.000 installierten Modulen ist das Kraftwerk bereit, eine jährliche Produktion von 830 Gigawattstunden (GWh) zu erzeugen, ausreichend zur Versorgung von über 440.000 Haushalten.

- November 2024: ACCIONA gab den Bau einer Photovoltaikanlage mit einer Spitzenleistung von 225 MW für Kallpa Generación, ein führendes peruanisches Stromversorgungsunternehmen, in La Joya, Arequipa, Peru bekannt. Die hochmoderne Anlage wird 371.040 fortschrittliche hochleistungsfähige bifaziale Solarmodule umfassen.

Umfang des Berichts über den peruanischen Markt für erneuerbare Energien

Erneuerbare Energien stammen aus natürlichen Quellen, die sich schneller erneuern als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff genutzt, was im Vergleich zu fossilen Brennstoffen in der Regel zu einem geringeren CO₂-Fußabdruck und reduzierten Umweltauswirkungen führt.

Der peruanische Markt für erneuerbare Energien ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt segmentiert in Solarenergie (Photovoltaik und solarthermische Kraftwerke), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß und Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen). Nach Endverbraucher ist der Markt segmentiert in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte. Der Bericht deckt auch die Marktgröße und Prognosen für Peru ab.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) durchgeführt.

| Solarenergie (Photovoltaik und solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der peruanische Markt für erneuerbare Energien im Jahr 2025 und wie sind die Wachstumsaussichten?

Die installierte Kapazität erreichte im Jahr 2025 8,98 GW, wird für 2026 auf 10,39 GW geschätzt und soll bis 2031 auf 21,56 GW ansteigen, was einer CAGR von 15,72 % entspricht.

Welche Technologie wächst im peruanischen Mix erneuerbarer Energien am schnellsten?

Solarenergie soll im Zeitraum 2026-2031 mit einer CAGR von 32,35 % wachsen, angetrieben durch eine LCOE von unter 30 USD/MWh in Moquegua und Arequipa.

Warum schließen Bergbauunternehmen in Peru PPAs für erneuerbare Energien ab?

Scope-2-Emissionsvorschriften und Kosteneinsparungen von 15-25 % gegenüber Diesel-Hybriden motivieren Bergbauunternehmen dazu, langfristige Solar- und Windverträge abzuschließen.

Welche Infrastruktur ist entscheidend für die nächste Welle erneuerbarer Energieprojekte in Peru?

500-kV-Übertragungsaufrüstungen im südlichen Korridor und die Peru-Ecuador-Verbindungsleitung sind wesentlich für die Integration von bis zu 20 GW an vorgemerkten Projekten.

Wie wirkt sich das Gesetz 31992 auf die Entwicklung von grünem Wasserstoff aus?

Das Gesetz schafft einen regulatorischen Rahmen, der bereits das Projekt Horizonte de Verano im Wert von 11,2 Milliarden USD und andere Elektrolyseurvorschläge entlang südlicher Häfen ermöglicht hat.

Welche Unternehmen führen die peruanische Pipeline für erneuerbare Energieprojekte an?

Kallpa Generación steht mit einer 1.111-MW-Windpipeline an der Spitze, während Statkraft, Acciona, Engie und Orygen die jüngsten Solarvergaben bei Ausschreibungen dominieren.

Seite zuletzt aktualisiert am: