Größe und Marktanteil des Energiespeichermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

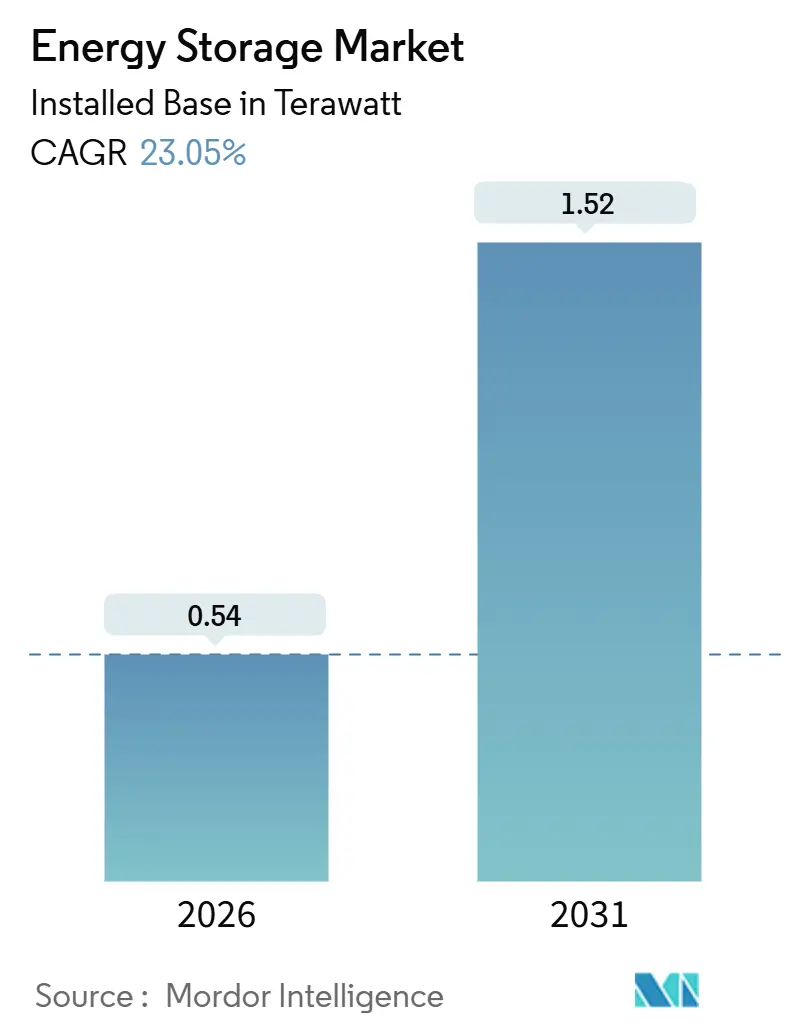

| Marktvolumen (2026) | 0.54 Terawatt |

| Marktvolumen (2031) | 1.52 Terawatt |

| Wachstumsrate (2026 - 2031) | 23.05% CAGR |

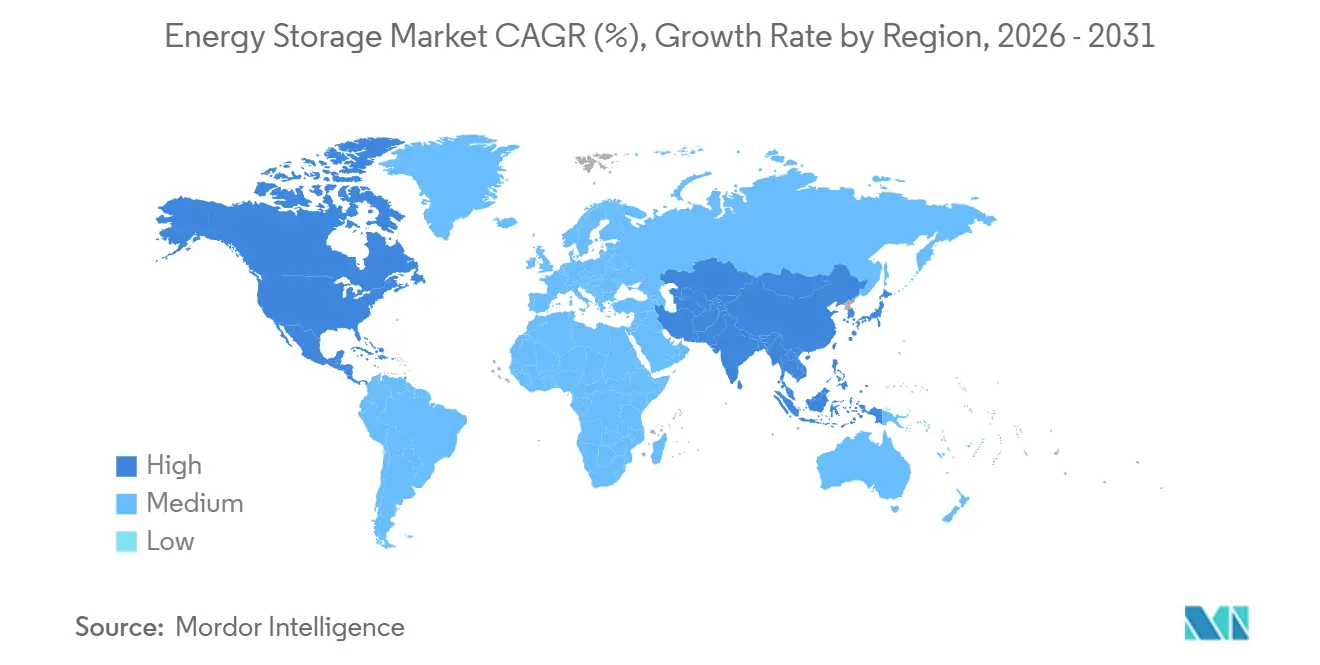

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

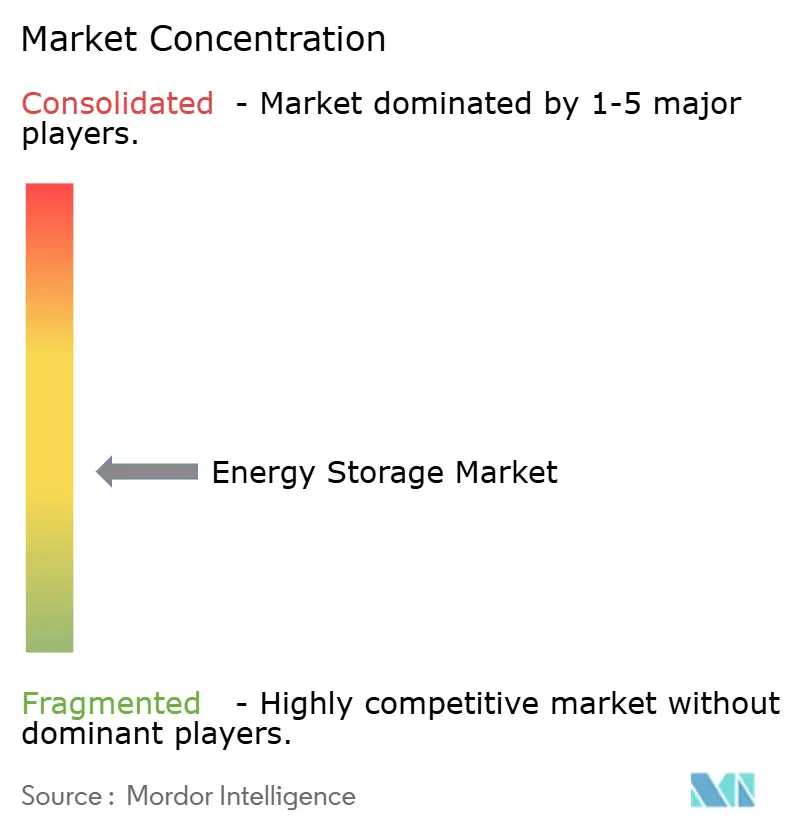

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Energiespeichermarkts von Mordor Intelligence

Die Größe des Energiespeichermarkts gemessen an der installierten Basis soll von 0,54 Terawatt im Jahr 2026 auf 1,52 Terawatt bis 2031 wachsen, bei einer CAGR von 23,05 % während des Prognosezeitraums (2026–2031).

Kostendurchbrüche bei Lithium-Eisenphosphat-Batterien, Mandate für Langzeitspeicherung in China und die eigenständige Investitionssteuergutschrift für Speicher im Rahmen des US-amerikanischen Inflation Reduction Act treiben einen strukturellen Wandel von der reinen Notstromversorgung hin zu mehrstündigem Arbitrage- und Hilfsdienst-Revenue-Stacking voran. Versorgungsunternehmen ersetzen Erdgas-Spitzenlastkraftwerke durch Sechs-Stunden-Systeme, Rechenzentrumsbetreiber kombinieren Schwungräder mit Batterien, um eine Stromqualität im Sekundenbruchteil zu gewährleisten, und Entwickler von Ladekorridor-Infrastrukturen für Elektrofahrzeuge integrieren Speicher, um kostspielige Netzaufrüstungen zu vermeiden. Die Wettbewerbsdynamik begünstigt vertikal integrierte chinesische Zellhersteller, die westliche Konkurrenten bei schlüsselfertigen Preisen um 15 % unterbieten können, obwohl das Nachfragewachstum in Nordamerika weltweit am schnellsten ist, da staatliche Mandate auf Bundesanreize aufgestockt werden.

Wichtigste Erkenntnisse des Berichts

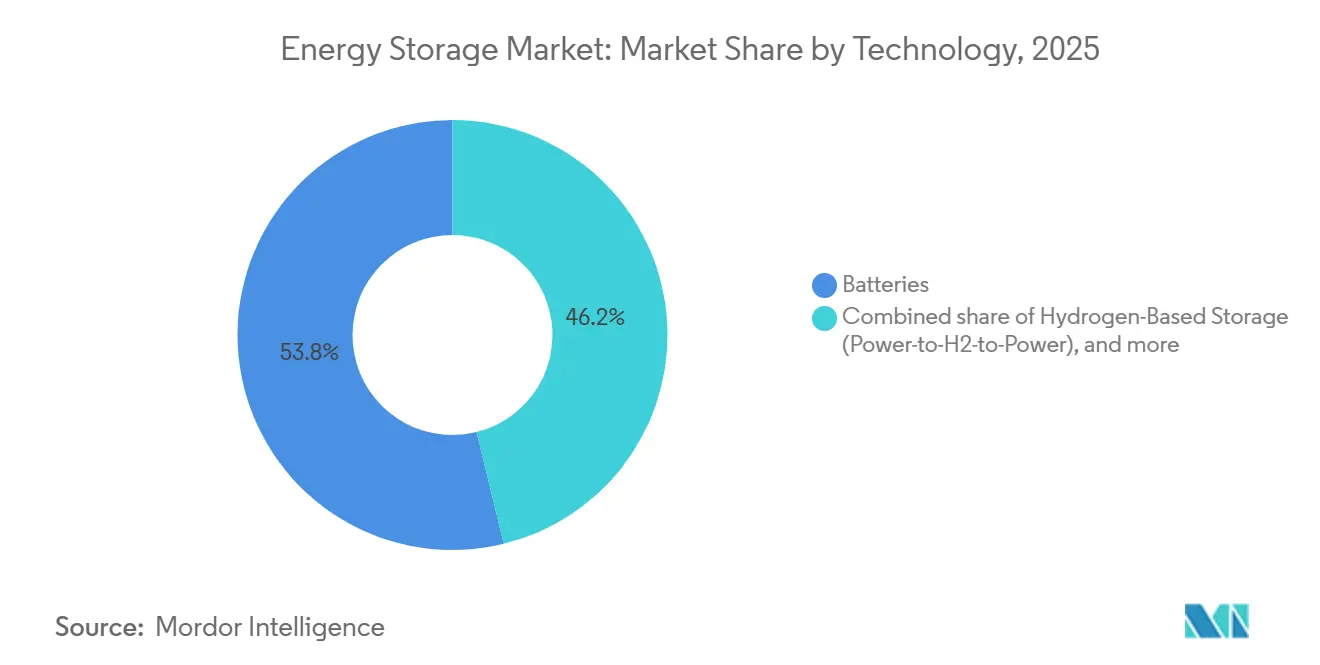

- Nach Technologie hielten Batterien im Jahr 2025 einen Marktanteil von 53,84 % am Energiespeichermarkt, während wasserstoffbasierte Speicherung bis 2031 eine CAGR von 38,50 % verzeichnen dürfte.

- Nach Konnektivität entfielen 93,26 % der Energiespeichermarktgröße im Jahr 2025 auf netzgebundene Systeme, und netzunabhängige Installationen sollen bis 2031 mit einer CAGR von 31,35 % wachsen.

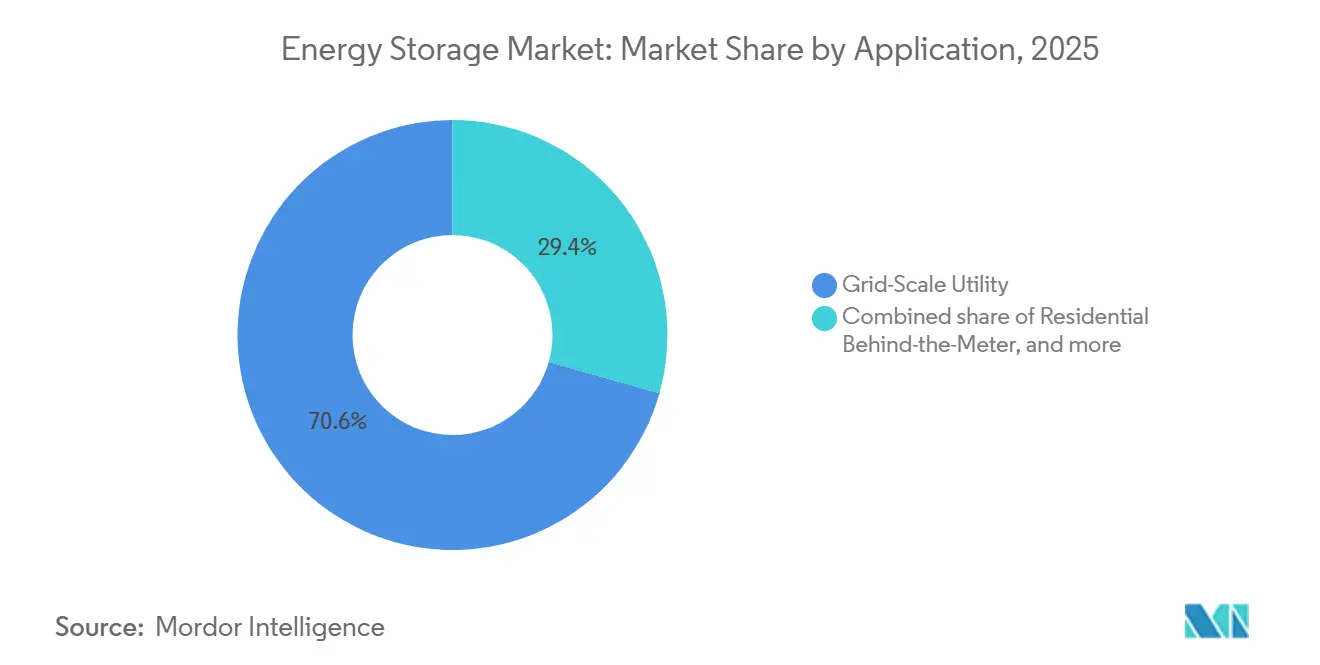

- Nach Anwendung entfielen 70,63 % der Energiespeichermarktgröße im Jahr 2025 auf Versorgungsprojekte im Netzmaßstab, während die Ladeinfrastruktur für Elektrofahrzeuge bis 2031 mit einer CAGR von 29,66 % wachsen soll.

- Nach Geografie entfielen 45,11 % der installierten Kapazität im Jahr 2025 auf den Asien-Pazifik-Raum, und Nordamerika führt das Wachstum mit einer CAGR von 33,47 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Energiespeichermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Rückgang der LFP-Batteriekosten treibt die Einführung von BESS mit mehr als 6 Stunden voran | +4.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anreizprogramme im Netzmaßstab (IRA, EU RED III, Chinas Langzeitspeicher-Mandat) | +5.8% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Verbindliche Ziele zur Integration erneuerbarer Energien im GCC fördern Thermische Speicherung und CAES | +2.1% | Naher Osten | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Stromqualität in Rechenzentren fördern Schwungrad- und BESS-Lösungen | +3.4% | Nordamerika, Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Ladekorridoren für Elektrofahrzeuge erfordert stationäre Speicherung | +3.7% | Globale Frühgewinne in den USA und Deutschland | Mittelfristig (2–4 Jahre) |

| Anstieg von Unternehmens-PPAs löst Speicherung hinter dem Zähler aus | +2.9% | EU, Australien, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Rückgang der LFP-Batteriekosten treibt die Einführung von BESS mit mehr als 6 Stunden voran

Die Preise für stationäre Lithium-Eisenphosphat-Zellen sanken Ende 2025 auf 70 USD pro kWh, gegenüber 115 USD ein Jahr zuvor, wodurch Sechs-Stunden- und Acht-Stunden-Installationen Erdgas-Spitzenlastkraftwerke überall dort schlagen können, wo die Spreads zwischen Spitzen- und Schwachlastzeiten 40 USD pro MWh übersteigen. CATLs kommerzieller Start von Natrium-Ionen-Zellen im Jahr 2025 erhöhte den Preisdruck zusätzlich, indem Versorgungsunternehmen eine kostengünstigere Option für Kälteregionen erhielten. Kalifornische Versorgungsunternehmen vergaben im Jahr 2025 3,2 GW an Sechs-Stunden-Verträgen, um stillgelegte Gasturbinen im Rahmen der Ziele des Senate Bill 100 zu ersetzen.[1]California Public Utilities Commission, "Procurement Tracker 2025," cpuc.ca.gov In Texas erreichten 2,1 GW an Handelsspeichern im Jahr 2025 den kommerziellen Betrieb (COD), mit dem Ziel, sommerliche Preisspitzen auszunutzen, die über 200 USD pro MWh steigen. Compliance-Kosten im Zusammenhang mit der IEC-62619-Sicherheitszertifizierung fügen 5–8 USD pro kWh hinzu, doch die Margen bleiben robust, da sich das Erlösfenster von vier auf sechs Stunden ausgeweitet hat.

Anreizprogramme im Netzmaßstab (IRA, EU RED III, Chinas Langzeitspeicher-Mandat)

Die 30-prozentige eigenständige Investitionssteuergutschrift für Speicher im Rahmen des US-amerikanischen Inflation Reduction Act, die bis 2032 in Kraft ist, erschloss im Jahr 2025 12 Milliarden USD an Finanzierungen für Versorgungsmaßstab-Projekte, angeführt von Projekten in Texas, Arizona und Nevada.[2]U.S. Internal Revenue Service, "Section 48(e) Guidance," irs.gov Die RED-III-Richtlinie Europas, die bis Mitte 2025 in nationales Recht umgesetzt wurde, verpflichtet die Mitgliedstaaten, Netzflexibilitätsanlagen zu sichern, um bis 2030 einen Anteil erneuerbarer Energien von 42,5 % zu erreichen; allein Deutschland stellte 500 Millionen EUR (545 Millionen USD) für einen Ausbau von 10 GW bereit. China mandatierte 180 GW Langzeitspeicherung bis 2027 und hatte Ende 2024 73,76 GW in Betrieb, was eine Lücke von 106 GW hinterlässt, die Druckluft-, Pumpspeicher- und Wasserstoffprojekte vorantreibt.

Verbindliche Ziele zur Integration erneuerbarer Energien im GCC fördern Thermische Speicherung und CAES

Die Vereinigten Arabischen Emirate, Saudi-Arabien und Oman haben gemeinsam mehr als 120 GW Solar- und Windenergie für die Lieferung bis 2030 eingeplant, was Versorgungsunternehmen verpflichtet, dispatchfähige Speicher für Abendrampen zu sichern. Masdar vergab Anfang 2025 einen 19-GWh-BESS-Vertrag zur Stabilisierung eines 5,2-GW-Solarkomplexes, während der Public Investment Fund Saudi-Arabiens 2,5 Milliarden USD für eine 1,5-GW-Druckluftanlage in einem erschöpften Reservoir bereitstellte. Omanische Ausschreibungen bevorzugen 12-Stunden-Salzschmelzetanks, um den Lithiumabbau bei sommerlichen Höchsttemperaturen von 50 °C zu umgehen. Die Normen ISO 23551 und IEC 62862 prägen die Anlagenspezifikationen.

Anforderungen an die Stromqualität in Rechenzentren fördern Schwungrad- und BESS-Lösungen

Hyperscale-Betreiber installierten im Jahr 2025 3 GW an Vor-Ort-Speichern, um die Stromqualität für KI-Workloads zu sichern, die keine Spannungseinbrüche von mehr als 10 ms tolerieren können. Microsofts 3-GW-Mehrstaaten-BESS-Auftrag ersetzte Dieselgeneratoren und erschloss gleichzeitig Erlösströme aus Hilfsdiensten. Google ergänzte 20 MW Schwungräder mit 100 MW Batterien in den Niederlanden und Finnland für Reaktionen im Sekundenbruchteil und verlängerte die Batterielebensdauer von 10 auf 15 Jahre. Nordische Netzcodes verlangen nun, dass Zentren über 10 MW Frequenzhaltungsreserven bereitstellen, was die Speicherkapitalisierung effektiv subventioniert. Amazons 1,2-Milliarden-USD-Rollout über 50 Zentren zementiert Speicherung als Standardersatz für Diesel-Notstromversorgung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an geeigneten Reservoirstandorten begrenzt neue Pumpspeicherkraftwerke | −1.8% | Europa, Japan, ausgewählte US-Regionen | Langfristig (≥ 4 Jahre) |

| Volatilität bei Vanadium-/Zink-Elektrolyten behindert die Skalierung von Flussbatterien | −1.3% | Global, akut in Europa und Australien | Mittelfristig (2–4 Jahre) |

| Strenge Brandschutzvorschriften (NFPA 855, IEC 62933) erhöhen die städtischen BESS-Investitionskosten | −2.1% | Nordamerika, EU, entwickeltes Asien | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim Revenue-Stacking in Schwellenmärkten | −1.6% | Südostasien, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an geeigneten Reservoirstandorten begrenzt neue Pumpspeicherkraftwerke

Europa und Japan stehen vor topografischen und ökologischen Hürden, die neue Pumpspeicherprojekte einschränken und die Zubaurate zwischen 2020 und 2025 auf lediglich 1,2 GW in der EU begrenzen, während Batterien 28 GW hinzufügten. Natura-2000-Habitatschutz, seismische Risikozonierung und jahrzehntelange Genehmigungszyklen lenken Investoren auf Druckluft- und Wasserstoffalternativen um. In den USA erhielt die Federal Energy Regulatory Commission während 2024–2025 nur 12 Lizenzanträge gegenüber 40 vor zwölf Jahren.[3]Federal Energy Regulatory Commission, "Hydro Licensing Filings 2025," ferc.gov Die Kostenüberschreitung von Australiens Snowy 2.0 um 2 Milliarden AUD (1,3 Milliarden USD) im Jahr 2025 unterstrich die Tunnelbaurisiken.

Volatilität der Vanadium-/Zink-Elektrolytversorgung behindert die Skalierung von Flussbatterien

Vanadiumpentoxit stieg von 8 USD pro kg im Jahr 2024 auf 11,20 USD bis Mitte 2025, nachdem China Exportquoten eingeführt hatte, was die Kapitalkosten für Vanadium-Redox-Flussbatterien um 25 % erhöhte.[4]Metal Bulletin, "Vanadium Market Review," metalbulletin.com Die Zink-Brom-Chemie steht vor einem eigenen Engpass, da die Bromproduktion auf drei Länder konzentriert ist; ein Ausfall am Toten Meer ließ die globalen Preise Anfang 2025 um 30 % steigen. Invinity berichtete, dass die Elektrolytkosten nun 40 % der Systemkosten ausmachen, gegenüber 28 % vor zwei Jahren. Folglich hielten Flussbatterien im Jahr 2025 lediglich 2,1 % der Kapazität und werden bis 2031 voraussichtlich nicht mehr als 3 % überschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Elektrochemische Dominanz trifft auf Langzeitspeicher-Herausforderer

Batterien machten 53,84 % der Energiespeichermarktgröße im Jahr 2025 aus, gestützt auf LFP und wachsende Natrium-Ionen-Volumina, während Wasserstoffspeicherung bis 2031 voraussichtlich mit einer CAGR von 38,50 % wächst, da Versorgungsunternehmen saisonale Ausgleichsressourcen von 100 Stunden suchen. Pumpspeicher, thermische Salzschmelzetanks, Druckluft, Flüssigluft, Schwungrad und Gravitationssysteme hielten zusammen einen Anteil von 46,16 %, was elektrochemische Anbieter in die Position versetzt, kurzzyklige Erlöse zu dominieren, auch wenn mehrtägige Technologien die Kostenlücke schließen.

Festkörperlithium bleibt auf Pilotlinien beschränkt, Blei-Säure verliert Marktanteile in Telekommunikation und Wohngebäude-Notstromversorgung, und Flussbatterien verharren unter 3 % Marktdurchdringung aufgrund der Elektrolytvolatilität. Mitsubishi Powers Wasserstoffkaverne in Utah und Highview Powers Kryogenanlage belegen die kommerzielle Tragfähigkeit, doch die Kapitalintensität von über 400 USD pro kWh begrenzt die breite Akzeptanz. Dennoch konvergieren kumulative Kostenkurven mit fortschreitender Skalierung, was darauf hindeutet, dass Langzeitspeicher-Herausforderer nach 2031 einen größeren Marktanteil im Energiespeichermarkt sichern werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Netzgebundene Hegemonie, netzunabhängige Beschleunigung

Netzgebundene Anlagen repräsentierten 93,26 % der installierten Kapazität im Jahr 2025, was den Zugang zu Großhandelsmärkten und die Mehrfachstrom-Monetarisierung widerspiegelt, doch Mikronetze und isolierte Systeme sind auf eine CAGR von 31,35 % ausgerichtet, die die netzgebundene Rate von 22,1 % übertrifft. Die 8,2-GW-Flotte von Texas ERCOT erzielt 120–180 USD pro kW und Jahr durch kombinierte Dienste, während kalifornische Versorgungsunternehmen 6,8 GW an Verträgen zur Ablösung stillgelegter Spitzenlastkraftwerke gesichert haben.

Abgelegene Bergwerke, Inselstaaten und Initiativen zur ländlichen Elektrifizierung setzen auf Sechs-Stunden-Solar-plus-Speicher-Anlagen, um Diesel zu eliminieren. Rio Tintos 34-MW-Installation im Pilbara reduziert die Kraftstoffkosten um 60 Millionen AUD jährlich, und das 15-MW-Mikronetz der Malediven wird bis 2028 einen Anteil erneuerbarer Energien von 70 % erreichen. Übertragungsaufschub und 8–12 % Verlustvermeidung verleihen netzunabhängigen Systemen wachsende wirtschaftliche Attraktivität und signalisieren eine schrittweise Dezentralisierung des Energiespeichermarkts.

Nach Anwendung: Versorgungsmaßstab als Anker, Elektrofahrzeug-Laden im Aufschwung

Versorgungsmaßstab-Projekte vor dem Zähler kontrollierten 70,63 % der Energiespeichermarktgröße im Jahr 2025, gestützt auf Mandate zur Integration erneuerbarer Energien und Kapazitätsmarktvergütungen; doch die Ladeinfrastruktur für Elektrofahrzeuge ist das am schnellsten wachsende Segment mit einer CAGR von 29,66 % bis 2031. Californias Moss Landing erreichte 2025 3 GW/12 GWh und demonstriert Preisglättungsgewinne von 10–15 % in Spitzenstunden.

Wohngebäude-, Gewerbe- und Industrie-, Rechenzentrum- und abgelegene Mikronetz-Installationen füllten den verbleibenden Mix, angeführt von Regionen, in denen Einzelhandelstarife die Einspeisevergütungen übersteigen. Tesla, LG Chem und Sonnen dominieren das Heimsegment; Fluence und Wärtsilä sichern sich zeitkritische Netzverträge; und Bahnhöfe in Indien setzen Speicher ein, um regeneratives Bremsen zu recyceln. Die Diversifizierung der Anwendungsfälle setzt sich fort, da sich der Energiespeichermarkt von einer Einzelanwendungslösung zu einem Mehrdienstleistungs-Rückgrat für saubere Energiesysteme entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum besaß 2025 45,11 % der globalen Kapazität aufgrund der installierten Basis Chinas von 73,76 GW, doch das Wachstum verlangsamt sich, da der politische Schwerpunkt von reiner Kapazität auf Nutzungseffizienz verlagert wird. Indiens 4,2 GW an Zubau im Jahr 2025 stammten aus Ausschreibungen, die acht GW Solar mit zwei GW Vier-Stunden-Speicher bündelten, während Japan und Südkorea sich auf Frequenzregelungsnischen in flächenbeschränkten Märkten konzentrierten.

Nordamerika ist der Wachstumsführer und soll bis 2031 mit einer CAGR von 33,47 % wachsen, da der Inflation Reduction Act und staatliche Mandate konvergieren. Die Vereinigten Staaten fügten 2025 9,4 GW hinzu, wobei Texas und Kalifornien fast 75 % dieses Gesamtwerts ausmachten, gefolgt von den kanadischen Provinzen Alberta und Ontario. Mexikos 1,2-GW-Solar-plus-Speicher-Ausschreibung befindet sich noch in der regulatorischen Prüfung, was auf latentes Aufwärtspotenzial hindeutet, sobald die politische Klarheit verbessert wird.

Europa installierte 2025 5,1 GW, angetrieben durch Deutschlands 500-Millionen-EUR-Bundesförderprogramm und die 15-Jahres-Verträge des britischen Kapazitätsmarkts. Spanien und Frankreich integrierten Speicher in Ausschreibungen für erneuerbare Energien, und nordische Länder integrierten BESS in expandierende Rechenzentrumscluster, um Frequenzhaltungsdienste zu monetarisieren. Der Nahe Osten und Afrika trugen 1,6 GW bei, wobei die VAE und Saudi-Arabien Installationen anführten, die thermische und Drucklufttechnologien bevorzugen, die für Wüstenklimata geeignet sind. Südamerikas 1,3 GW, hauptsächlich in Brasilien und Chile, zeigen, dass Ausschreibungsrahmen, die von gesicherter Kapazität abhängen, zum primären Beschleuniger der Region werden.

Wettbewerbslandschaft

Die Top-10-Anbieter kontrollierten rund 55 % der Kapazitätszubau im Jahr 2025, was ein mäßig konzentriertes Feld ergibt, in dem kein einzelner Akteur mehr als 12 % Marktanteil hält. CATL nutzt vertikale Integration und schlüsselfertige LFP-Systeme zu 70 USD pro kWh, um westliche Konkurrenten zu unterbieten, während Teslas 40-GWh-Megapack-Auftragsbestand unter 18-monatigen Lieferzeiten leidet, was Raum für Fluence, Wärtsilä und Sungrow öffnet. LG Energy Solution und Samsung SDI verlagern ihre Forschungs- und Entwicklungsausgaben auf Festkörperprototypen, die auf margenstarke Rechenzentrum- und Gewerbe- und Industrie-Nischen abzielen.

Das Disruptionspotenzial konzentriert sich auf Langzeitspeicher-Neueinsteiger wie Form Energys Eisen-Luft-Chemie und Energy Vaults Gravitationssysteme. Proprietäre Batteriemanagementsoftware von Tesla, BYD, Fluence und Wärtsilä steigert die Zykluslebensdauer und das Revenue-Stacking um bis zu 50 % und schafft eine Dienstleistungsschicht, die die Kundenbindung vertieft. Die Einhaltung von IEC 62933 und UL 9540A Brandausbreitungstests macht die Zertifizierungsgeschwindigkeit zu einem Wettbewerbsdifferenziator, während Siemens Energys Joint Venture mit AES ein strategisches Rennen unterstreicht, Hardware, KI-gesteuerte Optimierung und langfristige Betriebs- und Wartungsverträge zu bündeln.

Marktführer der Energiespeicherbranche

Contemporary Amperex Technology Co. Ltd. (CATL)

Tesla Inc.

LG Energy Solution Ltd.

BYD Co. Ltd.

Fluence Energy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TotalEnergies startete sechs deutsche Batteriespeicherprojekte mit insgesamt 100 MW/200 MWh, die bislang größte kontinentale Bereitstellung des Unternehmens.

- April 2025: EVLO nahm sein erstes Speicherprojekt in Amerikanisch-Samoa in Betrieb, mit zwei weiteren geplanten Projekten zur Stärkung der Resilienz der Insel.

- Februar 2025: ACEN Australia begann mit dem Bau eines 200-MW/2-Stunden-BESS an seinem New-England-Solarpark mit netzbildenden Wechselrichtern.

- Januar 2025: Saudi Electricity Company beauftragte 2,5 GW/12,5 GWh BESS zur Unterstützung von 15 GW bevorstehender Solarkapazität.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Energiespeichermarkt als alle neuen, netzgekoppelten oder netzunabhängigen Systeme, die elektrische oder mechanische Energie zur späteren Nutzung speichern, einschließlich Pumpspeicherkraftwerke, elektrochemische Batterien, Druckluft- oder Flüssigluftlösungen, thermische Medien, Schwungräder, Schwerkraft- und wasserstoffbasierte Lösungen. Der Wert wird bei der Inbetriebnahme des Systems erfasst und umfasst schlüsselfertige Ausrüstung, EPC-Dienstleistungen und integrierte Software.

Ausschluss aus dem Geltungsbereich: Mobile Traktionsbatterien, die in Elektrofahrzeugen verbaut sind, sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Technologie

- Batterien (Lithium-Ionen, Festkörper-Lithium, Natrium-Ionen, Blei-Säure, Natrium-Schwefel und Flussbatterien (Vanadium, Zink-Brom))

- Pumpspeicherwasserkraft

- Thermische Energiespeicherung (Fühlbare Wärme (Salzschmelze, Wasser), Latente Wärme (Phasenwechselmaterialien), Thermochemisch)

- Druckluftenergiespeicherung

- Flüssigluft-/Kryogenspeicherung

- Schwungradspeicherung

- Gravitationsbasierte Speicherung

- Wasserstoffbasierte Speicherung (Strom-zu-H2-zu-Strom)

- Weitere aufkommende Technologien (Eisen-Luft, Zink-Luft)

- Nach Konnektivität

- Netzgebunden

- Netzunabhängig

- Nach Anwendung

- Versorgungsunternehmen im Netzmaßstab (vor dem Zähler)

- Wohngebäude hinter dem Zähler

- Gewerbe und Industrie hinter dem Zähler

- Rechenzentren und kritische Einrichtungen

- Abgelegene und netzunabhängige Systeme/Mikronetze

- Sonstige (Transport und Bahnelektrifizierung, Ladeinfrastruktur für Elektrofahrzeuge, Übertragungs- und Verteilungsaufschub)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team ergänzt die Schreibtischarbeit durch Interviews und strukturierte Umfragen mit OEM-Ingenieurleitern, Projektentwicklern, Versorgungsplanern und Finanzexperten aus dem asiatisch-pazifischen Raum, Nordamerika, Europa und ausgewählten aufstrebenden Zentren. Diese Gespräche überprüfen vorläufige Annahmen zu durchschnittlichen Verkaufspreisen, Installationsvorlaufzeiten, Dauerpräferenzen und politischen Risiken und ermöglichen es uns, regionale Multiplikatoren und Technologieadoptionskurven zu verfeinern.

Schreibtischforschung

Wir beginnen damit, die Grundlagen von Angebot, Nachfrage und installierter Basis durch anerkannte öffentliche Quellen wie die International Hydropower Association, die U.S. Energy Information Administration, Eurostat, die China National Energy Administration und Branchenverbände wie den Long Duration Energy Storage Council zu erfassen. Handelsstatistiken, FERC-Netzanschlusswartelisten, Patentfamilien (Questel) und öffentliche Ausschreibungsarchive (Tenders Info) liefern unseren Analysten frühzeitig Signale zu Kapazitätspipelines und Preisentwicklungen. Unternehmens-10-Ks, Prospekte und glaubwürdige Pressemitteilungen ergänzen Projektlisten, während Nachrichtenaggregatoren innerhalb von Dow Jones Factiva uns helfen, Inbetriebnahmemeilensteine und politische Veränderungen täglich zu verfolgen. Diese Quellen veranschaulichen, erschöpfen jedoch nicht die vielen Datensätze, die wir vor der Marktbewertung und -segmentierung prüfen.

Marktbewertung & Prognose

Ein Top-down-Ansatz verfolgt die globale Stromerzeugung, Pumpspeicherzubauten und Speicher-zu-Erzeugung-Penetrationsraten; diese Gesamtwerte werden durch Bottom-up-Stichproben von Lieferantenumsätzen, Stücklieferungen und EPC-Vertragsabschlüssen gegengeprüft. Zu den wichtigsten Variablen im Modell gehören der Lithium-Ionen-Packpreis pro kWh, die durchschnittliche Dauer (Stunden) nach Anwendung, Abregelungsraten erneuerbarer Energien, netzmaßstäbliche politische Anreize und angekündigte Pumpspeicher-Renovierungen. Lücken in der Bottom-up-Abdeckung werden durch gewichtete Durchschnitte aus analogen Regionen vor der Abstimmung überbrückt. Eine multivariate Regression auf BIP-Wachstum, Ausbau erneuerbarer Energien und Lernkurven für Batteriepreise speist eine ARIMA-Prognose, die sich von der Ausgangsbasis 2025 bis 2030 erstreckt, mit Szenariobändern, die die Volatilität der Rohstoffpreise widerspiegeln.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzprüfungen, Peer-Analysten-Audit und Freigabe durch die Führungsebene. Anschließend gleichen wir sie mit unabhängigen Kapazitäts-Trackern und Rohstoffindizes ab. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn neue Anreize, Sicherheitscodes oder GW-Projekte die Prognose wesentlich verändern.

Warum unsere Energiespeicher-Ausgangsbasis einer kritischen Prüfung standhält

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen Speicheranlagen, Bewertungspunkte und Prognosetreiber unterschiedlich definieren. Unsere Analysten verankern Schätzungen am vollständigen Anlagen-Stack (Hardware plus EPC) und aktualisieren die Ausgangsbasis alle zwölf Monate, wodurch das Veralterungsrisiko begrenzt wird.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Pumpspeicherkraftwerke berücksichtigt werden, wie Batteriesystempreise normalisiert werden und die Aktualität politischer Anpassungen wie die Erweiterung des U.S. Investment Tax Credit oder Chinas 2-Stunden-Mindestregel.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 295 Mrd. USD (2025) | Mordor Intelligence | - |

| 90,36 Mrd. USD (2024) | Global Consultancy A | Schließt Pumpspeicher und mechanische Langzeitspeichersysteme aus; kürzerer Aktualisierungsrhythmus; Währung fixiert auf Durchschnittswerte von 2023 |

| 50,81 Mrd. USD (2025) | Industry Journal B | Nur Batterien im Geltungsbereich; stützt sich hauptsächlich auf Lieferantenankündigungen, ohne EPC-Ausgaben oder Wasserkraftausbau zu triangulieren |

Der Vergleich zeigt, warum Entscheidungsträger, die eine ausgewogene und transparente Sichtweise suchen, auf Mordor Intelligence vertrauen: Unser breiterer Geltungsbereich, die gemischte Modellierungsmethodik und der disziplinierte Aktualisierungszyklus liefern eine verlässliche Ausgangsbasis, die mit realen Investitionsströmen übereinstimmt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Energiespeichermarkt im Jahr 2026?

Die installierte Kapazität erreichte 2026 0,54 Terawatt und ist auf dem Weg, bis 2031 bei einer CAGR von 23,05 % 1,52 Terawatt zu erreichen.

Welche Technologie hat heute den größten Marktanteil im Energiespeichermarkt?

Batterien führen mit einem Anteil von 53,84 % der Kapazität im Jahr 2025 und liegen damit deutlich vor Pumpspeicher- und thermischen Systemen.

Was treibt das am schnellsten wachsende Segment im Energiespeichermarkt an?

Projekte für Ladekorridore für Elektrofahrzeuge skalieren mit einer CAGR von 29,66 %, da Entwickler kostspielige Netzaufrüstungen vermeiden und Nachfragekostenreduzierungen monetarisieren.

Welche Region wird bis 2031 am schnellsten wachsen?

Nordamerika soll dank der Steuergutschrift des Inflation Reduction Act und kumulierter staatlicher Mandate eine CAGR von 33,47 % verzeichnen.

Wie wirken sich Sicherheitsvorschriften auf städtische Batterieprojekte aus?

Die Einhaltung von NFPA 855 und IEC 62933 fügt 50–80 USD pro kWh hinzu, was die gesamten städtischen Investitionskosten auf über 550 USD pro kWh treibt und die Amortisationszeiten verlängert.

Seite zuletzt aktualisiert am: