Größe und Marktanteil des chilenischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

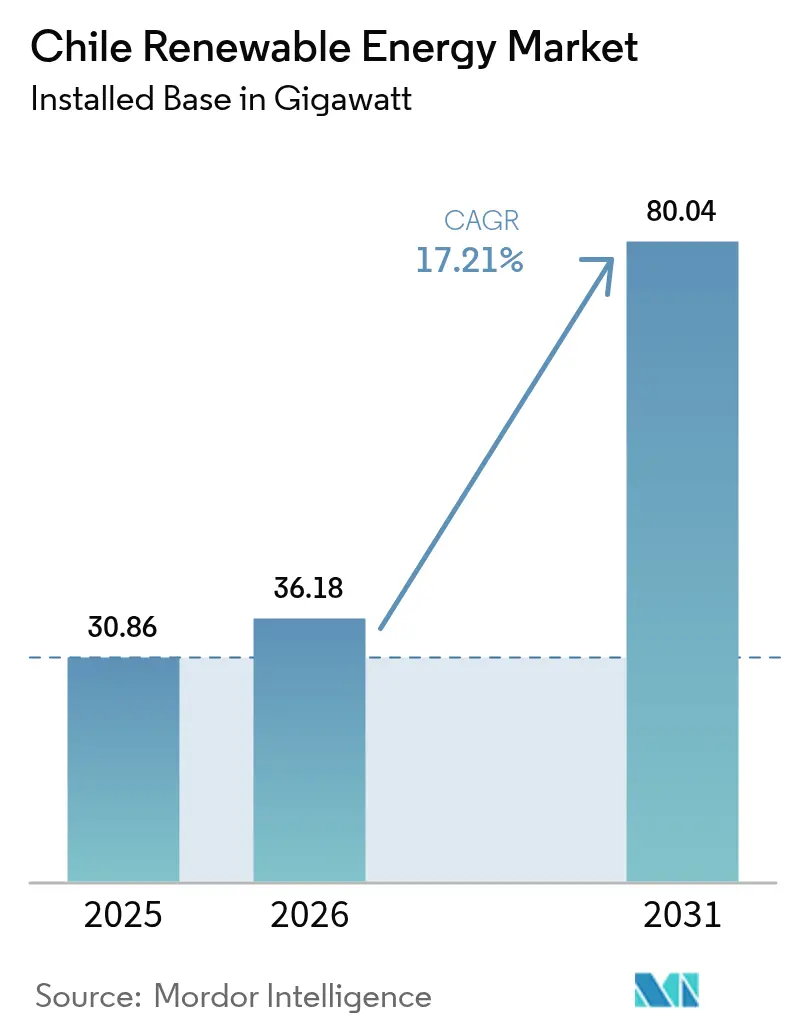

| Marktgröße im Basisjahr (2025) | 30.86 Gigawatt |

| Marktvolumen (2026) | 36.18 Gigawatt |

| Marktvolumen (2031) | 80.04 Gigawatt |

| Wachstumsrate (2026 - 2031) | 17.21% CAGR |

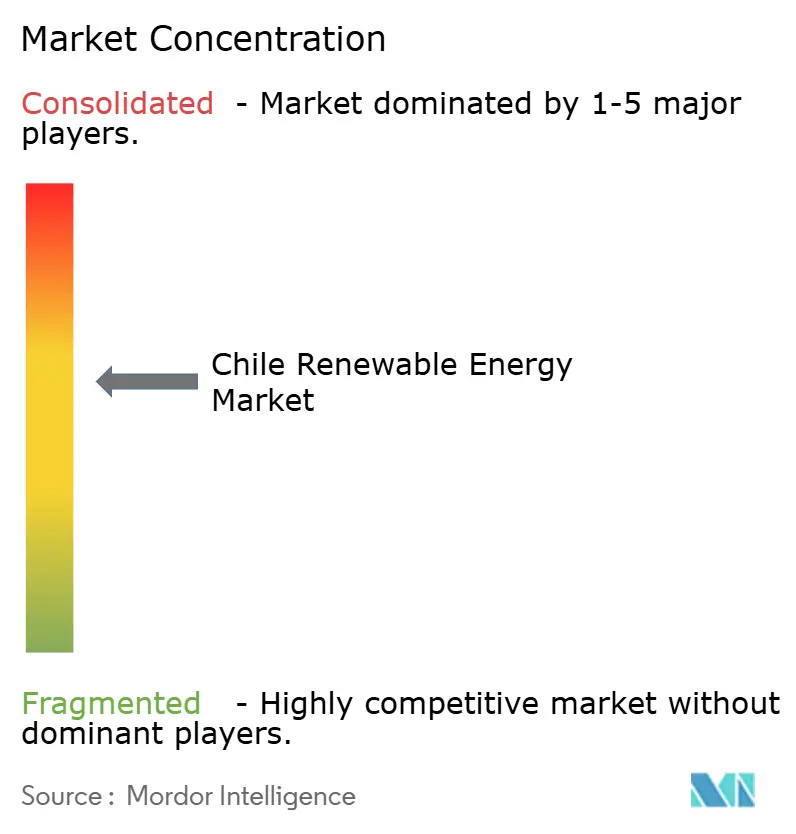

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Marktes für erneuerbare Energien durch Mordor Intelligence

Die Größe des chilenischen Marktes für erneuerbare Energien wird im Jahr 2026 auf 36,18 Gigawatt geschätzt, ausgehend vom Wert von 30,86 Gigawatt im Jahr 2025, mit Prognosen für 2031, die 80,04 Gigawatt zeigen, und wächst mit einer CAGR von 17,21 % über den Zeitraum 2026–2031.

Verschärfte Dekarbonisierungsvorschriften, ausschreibungsgesteuerte Preisfindung und Stromabnahmeverträge (PPAs) im Bereich mehrerer Terawattstunden, die von Kupferbergbauunternehmen unterzeichnet wurden, gestalten gemeinsam den chilenischen Markt für erneuerbare Energien um und beschleunigen die Installationszyklen. Solaranlagen halten dank der Rekordbestrahlung der Atacama-Wüste bereits 45,8 % der Kapazität, während die Geothermie-Pipeline mit einer jährlichen Rate von 30,7 % voranschreitet, da Explorationslizenzen die vulkanischen Reserven der Anden erschließen. Versorgungsunternehmen beherrschen nach wie vor den Großteil der Kapazität mit 62,2 %, doch der bergbaugetriebene gewerbliche und industrielle (G&I) Stromabsatz wächst mit einer CAGR von 21,5 % und stützt die Finanzierbarkeit neuer Projekte. Die Übertragungsinfrastruktur bleibt die bindende Einschränkung: Die Abregelung stieg im 1. Quartal 2024 auf 14,5 % und vernichtete bis Mitte des Jahres 2.046 GWh, was Entwickler dazu veranlasst, auf gemeinsam angesiedelte Speicher und hinter dem Zähler liegende Grüner-Wasserstoff-Konzepte umzuschwenken, die Netzengpässe umgehen.[1]Comisión Nacional de Energía, "Estadísticas de Energía Renovable 2024," cne.cl

Wichtigste Erkenntnisse des Berichts

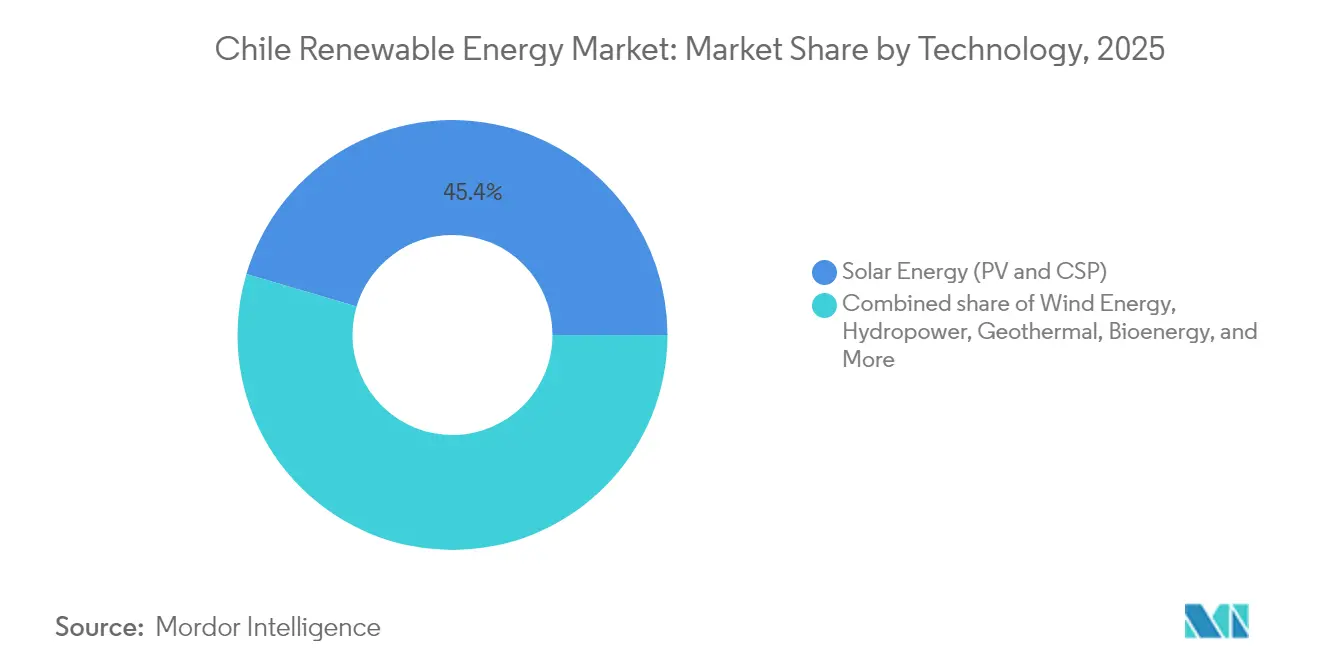

- Nach Technologie führte Solarenergie im Jahr 2025 mit einem Marktanteil von 45,42 % am chilenischen Markt für erneuerbare Energien. Die Geothermiekapazität wird bis 2031 voraussichtlich mit einer CAGR von 29,17 % wachsen – die schnellste Rate unter allen Technologien.

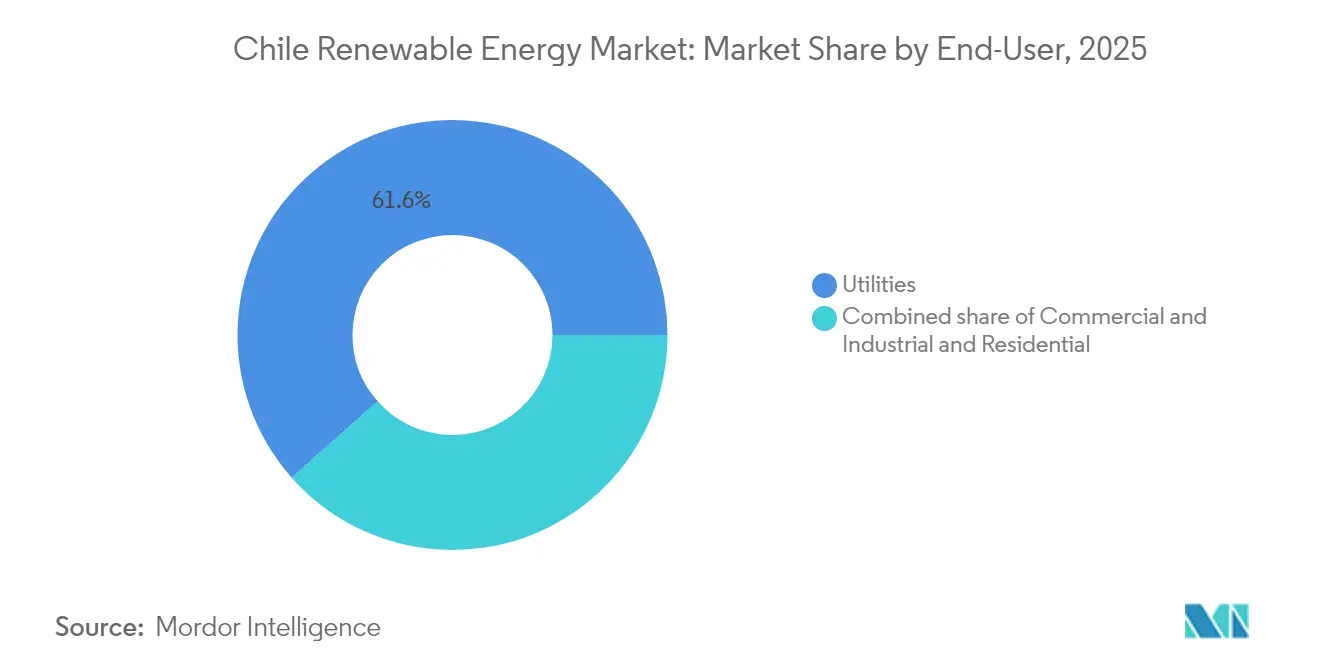

- Nach Endverbraucher entfielen im Jahr 2025 61,55 % des chilenischen Marktes für erneuerbare Energien auf Versorgungsunternehmen, während das G&I-Segment, das von Bergbaukonzernen getragen wird, bis 2031 voraussichtlich mit einer CAGR von 21,22 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Marktes für erneuerbare Energien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Auktionen für erneuerbare Energien und wettbewerbsorientierte Ausschreibungen | 3.2% | National, mit Schwerpunkt in den Regionen Atacama und Antofagasta | Mittelfristig (2–4 Jahre) |

| Reichhaltige Solar- und Windressourcen | 4.5% | Atacama (Solar), Patagonien (Wind), Ausstrahlungseffekte auf das zentrale Netz | Langfristig (≥4 Jahre) |

| Nationale Dekarbonisierungs- und Klimaneutralitätsziele | 3.8% | National, frühe Gewinne in Santiago, Valparaíso, Concepción | Langfristig (≥4 Jahre) |

| Rascher Kostenrückgang zuzüglich Ausschreibungsrahmen für großmaßstäbliche Batteriespeicher | 2.7% | Nordchile (Solar-Kostandort), Stabilisierung des zentralen Netzes | Mittelfristig (2–4 Jahre) |

| Nachfragesog durch Pilotprojekte für netzmaßstäblichen Grünen Wasserstoff | 2.1% | Atacama und Antofagasta (exportorientiert), Magallanes (Wind-zu-Wasserstoff) | Langfristig (≥4 Jahre) |

| Unternehmens-PPAs des Kupferbergbausektors zur Einhaltung von Scope-2-Vorgaben | 2.9% | Nordchile (Bergbaudistrikte Escondida, Spence, Collahuasi, Los Bronces) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auktionen für erneuerbare Energien und wettbewerbsorientierte Ausschreibungen

Chiles wettbewerbsorientiertes Ausschreibungssystem bildet nun die Grundlage für nahezu jeden Zubau im Versorgungsmaßstab. Der Kalender 2025–2028 verteilt 22.500 GWh auf vier Ausschreibungen und verpflichtet Bieter, Genehmigungen und Übertragungsrechte vorab zu sichern, was spekulative Pipelines reduziert und den Kapitaleinsatz mit der Netzkapazität in Einklang bringt. Die Abrechnungspreise stiegen 2023 auf 56,70 USD pro MWh, was auf höhere Balance-of-System-Kosten und eingeschränkten Übertragungszugang zurückzuführen ist; der Preisanstieg verbessert jedoch die Schuldendienstdeckungsquoten und zieht institutionelle Kreditgeber an. Das Gesetz 20.936 verpflichtet Verteilungsunternehmen, die Versorgung über Auktionen zu beschaffen, wodurch Kostenaufschlagstarife abgeschafft und die Bedingungen für unabhängige Stromerzeuger angeglichen werden, die Speicher für gesicherte Kapazität bündeln. Sechs Batterieprojekte mit insgesamt 1.750 MW und 7.000 MWh wurden 2023 vergeben, was signalisiert, dass Dispatchbarkeit nun reine Nennleistungsbewertungen übertrifft. Die Qualitätsmanagementsertifizierung nach ISO 9001 und die Einhaltung chilenischer Netzcodes sind Voraussetzungen, die die Hürde für kleinere Marktteilnehmer erhöhen.[2]Ministerio de Energía, "Calendario de Licitaciones 2025-2028," energia.gob.cl

Reichhaltige Solar- und Windressourcen

Die Atacama verzeichnet eine jährliche Sonneneinstrahlung von über 3.000 kWh/m², was Kapazitätsfaktoren für Photovoltaik von nahezu 30 % und Speicherfenster für konzentrierte Solarenergie von bis zu 17,5 Stunden ermöglicht. Patagonien weist durchschnittliche Onshore-Windgeschwindigkeiten von über 8 m/s auf, was Kapazitätsfaktoren von 35–40 % und ein theoretisches Offshore-Potenzial von über 200 GW ergibt. Die Stromgestehungskosten liegen unter 35 USD pro MWh für Solarenergie im Versorgungsmaßstab und bei 40–45 USD pro MWh für Onshore-Wind, was Gas-Kombikraftwerke rein wirtschaftlich übertrifft. Allerdings konkurrieren nun 35 GW an Solarvorhaben um die begrenzte Kapazität des Nord-Zentral-Korridors, was zu Abregelungen und negativen Mittagspreisen führt. Entwickler reagieren darauf, indem sie Batterien zur Arbitrage von Tagespreisschwankungen gemeinsam ansiedeln oder überschüssige Energie in Grünen Wasserstoff und Ammoniak für Exportmärkte in Asien und Europa leiten.

Nationale Dekarbonisierungs- und Klimaneutralitätsziele

Das Klimaschutzrahmengesetz von 2022 kodifiziert die Klimaneutralität bis 2050 und ein Zwischenziel von 80 % erneuerbarem Strom bis 2030. Eine Vereinbarung zum Kohleausstieg sieht die Stilllegung aller 5,5 GW Kohlekraftwerkskapazität bis 2040 vor, die Hälfte davon bis 2025, was eine garantierte Ersatznachfrage schafft. Bergbaukonzerne, die für 30 % der chilenischen Last verantwortlich sind, sichern sich langfristige PPAs, um investorengetriebene Scope-2-Ziele zu erfüllen, wobei BHP, Antofagasta Minerals und Codelco sich alle vor 2030 zu 100 % erneuerbarem Strom verpflichtet haben. Diese Unternehmensverträge senken die Finanzierungsspreads um bis zu 100 Basispunkte gegenüber Merchant-Projekten, lenken Kapital in den chilenischen Markt für erneuerbare Energien und erhöhen die Pipeline-Sicherheit. Die Einhaltung von ISO 14001 und den Äquatorprinzipien ist in Bergbauausschreibungen Standard und erhöht die Sorgfaltspflicht im gesamten Entwickler-Ökosystem.[3]Gobierno de Chile, "Ley Marco de Cambio Climático," gob.cl

Rascher Kostenrückgang zuzüglich Ausschreibungsrahmen für großmaßstäbliche Batteriespeicher

Chiles Speicherauktion 2023 vergab Vier-Stunden-Lithium-Ionen-Systeme zu 150–200 USD pro kWh und nutzte dabei inländische Lithiumreserven, die 36 % der weltweit nachgewiesenen Ressourcen ausmachen. Das 112-MW/560-MWh-BESS-Andes-System von AES Andes erzielte einen Wirkungsgrad von 92 % im Hin- und Rückweg und reduzierte die Abregelung benachbarter Solaranlagen um 18 %. Neue Vorschriften erlauben die Erlösstapelung über Energie-, Kapazitäts- und Regelenergiemärkte hinweg, was die internen Renditen um bis zu 300 Basispunkte steigert. Netzcodes legen nun die Beteiligung von Batterien an der Primärfrequenzregelung fest, was zusätzlichen Wert erschließt, wenn Kohlekraftwerke aus dem Netz gehen. Lieferanten, darunter Huawei Digital Power und ABB, haben die Montage von Wechselrichtern und Batteriemanagementsystemen lokalisiert, um ISO-9001-Standards zu erfüllen und Importvorlaufzeiten zu verkürzen, was die Lieferkettenresilienz stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Übertragungsengpässe (Nord-Süd-Korridor) | -2.4% | Atacama und Antofagasta (Erzeugungszonen) bis zu den zentralen Lastzentren | Mittelfristig (2–4 Jahre) |

| Politische Unsicherheit bei Tarifen für dezentrale Erzeugung | -1.1% | Zentralchile (Santiago, Valparaíso), Privathaushalte und kleine G&I-Segmente | Kurzfristig (≤2 Jahre) |

| Mangel an qualifiziertem Betrieb- und Wartungspersonal in abgelegenen Gebieten | -0.8% | Atacama-Wüste (Solarparks), Patagonien (Windparks), abgelegene Wasserkraftstandorte | Mittelfristig (2–4 Jahre) |

| Wasserknappheit begrenzt den Ausbau der Wasserkraft | -1.2% | Zentral- und Südchile (reservoirabhängige Wasserkraft), Andeneinzugsgebiete | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe begrenzen die Einspeisung von Solarenergie aus dem Norden

Der 753 km lange 500-kV-Korridor Cardones–Polpaico kann nur 1.400 MW nach Süden übertragen, doch 19,9 GW Solarkapazität sind bereits in derselben Region vertraglich gebunden oder im Bau. Die Abregelung erreichte bis Juni 2024 2.046 GWh, was Einnahmen vernichtete und die kommerziellen Inbetriebnahmedaten von Projekten verzögerte. Die 3.000-MW-HVDC-Verbindung Kimal–Lo Aguirre soll den Druck bis Dezember 2029 lindern, steht jedoch vor Genehmigungsherausforderungen, die sich bis 2030 verschieben könnten. Übergangslösungen, einschließlich gemeinsam angesiedelter Speicher, reduzieren den Verlust um 15–20 %, erhöhen jedoch die Investitionskosten um 300–400 USD pro kW. Die von ISA Interchile vorgeschlagene Erweiterung im Wert von 1,648 Milliarden USD würde die regionale Übertragungskapazität auf 3.100 MVA anheben, doch Kostenverteilungsregeln und die Einhaltung seismischer Designanforderungen verlängern die Zeitpläne und halten den Engpass als größten Einzelhemmschuh für das Wachstum des chilenischen Marktes für erneuerbare Energien aufrecht.

Revisionen der Tarife für dezentrale Erzeugung schaffen Unsicherheit für Privathaushalte

Chile stellte seinen PMGD-Rahmen 2022 von Nettomessung auf Nettoabrechnung um, senkte die Einspeisevergütung auf volatile Spotpreise und verlängerte die Amortisationszeiten für Dachanlagen auf 10–12 Jahre. Die Tarifüberarbeitung stoppte die Finanzierung für Kleininstallationsbetriebe und verlängerte die Genehmigungen für Netzanschlüsse um neun Monate, was die Wohngebäude-Pipeline einfrierte, die historisch auf Santiago und Valparaíso konzentriert war. Gewerbliche und industrielle Kunden im Bereich 1–5 MW sehen ähnliche Wirtschaftlichkeit, sofern sie nicht mit Batterien zur Steigerung des Eigenverbrauchs kombiniert werden. Verteilungsunternehmen haben inzwischen feste Netzzugangsgebühren vorgeschlagen, um versunkene Netzkosten zurückzugewinnen – ein Schritt, der 15–20 USD pro kW und Monat hinzufügen und die Renditen weiter schmälern könnte. Das Konsultationspapier des Energieministeriums von 2024 würde bestehende Verträge bis 2030 bestandsschützen, doch die gesetzgeberische Genehmigung steht noch aus, was Kleinanleger in der Schwebe lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solare Dominanz trifft auf Geothermie-Beschleunigung

Solarenergie hielt 2025 45,42 % der installierten Kapazität und bildet damit das Rückgrat des chilenischen Marktes für erneuerbare Energien. Das Segment profitiert von Photovoltaik-Stromgestehungskosten unter 35 USD/MWh und einem ausgereiften Projektfinanzierungs-Ökosystem, das die Schuldenaufschläge auf 250–300 Basispunkte gesenkt hat. Konzentrierte Solarenergie demonstriert Dispatchbarkeit; Cerro Dominador bietet 17,5 Stunden thermischen Speicher, doch die Investitionskosten von 4.500–5.000 USD pro kW schränken die Replikation ein. Geothermie wird voraussichtlich mit einer CAGR von 29,17 % wachsen und ihren Anteil am chilenischen Markt für erneuerbare Energien vergrößern, da das Risikoabsicherungsprogramm von CORFO bis zu 60 % der Explorationsbohrkosten abdeckt. Enel Green Powers 48-MW-Anlage Cerro Pabellón erzielte 2024 einen Kapazitätsfaktor von 95 % und stärkte das Anlegervertrauen.

Die Dominanz der Solarenergie prägt auch unterstützende Industrien: Die Modullieferanten JinkoSolar und Trina Solar lieferten 2024 400.000 Paneele nach Chile, während Huawei Digital Power die Wechselrichterreparatur in Antofagasta lokalisierte, um Bergbaukunden zu bedienen. Windenergie belegt den zweiten Platz, angetrieben durch Patagoniens 8-m/s-Böen und netzmaßstäbliche Projekte wie Accioanas 183-MW-Windpark San Gabriel. Wasserkraft, einst das Rückgrat, schwenkt nun auf Pumpspeicher um, da Dürre die Reservoirspiegel senkt. Bioenergie und Meeresenergie bleiben Nischenthemen, obwohl Gezeitenpilotprojekte in der Magellanstraße die technologische Optionalität offenhalten.

Nach Endverbraucher: Versorgungsunternehmen führen, während Bergbau den G&I-Anstieg antreibt

Versorgungsunternehmen deckten 61,55 % der installierten Kapazität ab und dominieren die Ausschreibungsvolumina, wobei sie den chilenischen Markt für erneuerbare Energien durch 15- bis 20-jährige regulierte PPAs verankern. Ihre Rolle entwickelt sich weiter, da der Kohleausstieg sie zwingt, variable erneuerbare Energien mit Speicher oder flexiblem Gas zu sichern. Gewerbliche und industrielle Käufer, angeführt von Kupferbergbauunternehmen, expandieren mit einer CAGR von 21,22 % und unterzeichnen zunehmend Verträge über 300 GWh und mehr, die Kapazitätszahlungen beinhalten und das Abregelungsrisiko für Entwickler reduzieren. Bergbau-PPAs enthalten ISO-14001-Umweltklauseln und die Einhaltung der Äquatorprinzipien, was die Finanzierungskosten um bis zu 100 Basispunkte senkt.

Die Akzeptanz in Privathaushalten ist langsamer: Die Nettoabrechnung hat die Amortisationsattraktivität verringert und die Dachanlagenzubauten 2024 auf 180 MW begrenzt. Einkommensstarke Bezirke mit Tarifen über 150 USD/MWh sehen jedoch weiterhin Installationen, die mit 10-kWh-Lithium-Ionen-Paketen zur Maximierung des Eigenverbrauchs kombiniert werden. Rechenzentren und Kühllageroperatoren im Bereich 1–5 MW setzen ebenfalls auf hinter dem Zähler liegende Anlagen, die Rechnungen um 25–35 % senken, und schaffen so eine diversifizierte Nachfragebasis, die Lebenszyklusmärkte für Betrieb und Wartung von Wechselrichter-, Tracker- und Batterielieferanten unterstützt.

Geografische Analyse

Nordchile, das Atacama und Antofagasta umfasst, hielt 2025 51,62 % der Kapazität erneuerbarer Energien und wird bis 2031 voraussichtlich mit einer CAGR von 18,95 % wachsen – schneller als die nationale Expansion, da Solar-plus-Speicher-Hybride und Wasserstoffelektrolyseure Abregelungen absorbieren. Die Nähe der Region zu den weltgrößten Kupferminen garantiert Ankernachfrage, noch bevor Netzaufrüstungen eintreffen. Zentralchile, Santiago, Valparaíso und O'Higgins, beherbergt 32,18 % der aktuellen Installationen und fungiert als Ausgleichszentrum des Netzes, doch die Übertragungssättigung begrenzt den weiteren Solarstromzufluss, bis die HVDC-Leitung Kimal–Lo Aguirre in Betrieb genommen wird.

Südchile, das Los Lagos, Aysén und Magallanes umfasst, macht 16,20 % der Kapazität aus, soll aber mit einer CAGR von 17,78 % beschleunigen, unterstützt durch Patagoniens Windressourcen und aufkommende Offshore-Pilotprojekte. Die 6.435 km lange Küstenlinie der Region positioniert sie als logischen Exportausgangspunkt für Grünes Ammoniak für asiatische Käufer. In allen Zonen verlängern SEIA-Umweltverträglichkeitsprüfungen und ILO-169-Konsultationen mit indigenen Bevölkerungen die Zeitpläne auf 18–24 Monate, insbesondere in von Mapuche dominierten Gebieten, reduzieren jedoch auch rechtliche Anfechtungen nach dem finanziellen Abschluss und verbessern die Finanzierbarkeit für Projekte, die in den chilenischen Markt für erneuerbare Energien eintreten.

Wettbewerbslandschaft

Die fünf größten Akteure – Enel Green Power, AES Andes, Engie Energía Chile, Colbún und Acciona Energía – halten zusammen rund 55 % der Betriebskapazität, was auf eine moderate Konzentration im chilenischen Markt für erneuerbare Energien hindeutet. Integrierte Versorgungsunternehmen verlagern sich auf hybride Erzeugungsportfolios, die Speicher bündeln und feste erneuerbare Blöcke verkaufen, die auf Bergbauprofile zugeschnitten sind. Unabhängige Stromerzeuger wie Atlas Renewable Energy und Mainstream Renewable Power kontern, indem sie Grundstücke mit Übertragungszugang vorab genehmigen und Hybride zu Ausübungspreisen bieten, die 8–12 % unter denen der etablierten Anbieter liegen. Auktionen fungieren somit auch als Konsolidierungsfilter; Gewinner veräußern häufig teilweise entrisikierte Projekte an Pensionsfondsinvestoren, die langfristige Cashflows suchen.

Technologielieferanten lokalisieren, um Aftersales-Margen zu sichern: Vestas eröffnete einen Servicehub in Santiago, der 1,2 GW Turbinen unterstützt, während das Antofagasta-Zentrum von Huawei Digital Power nun eine 48-Stunden-Wechselrichterabwicklung anbietet. AES Andes meldete Patente für netzbildende Wechselrichter an, die synthetische Trägheit liefern – entscheidend, wenn synchrone Kohlekraftwerke aus dem Netz gehen. Digitale Betrieb- und Wartungsfortschritte, wie Drohnen-Thermografie, reduzieren Ausfallzeiten um 15 % und steigern die internen Renditen. Gemeinschaftsunternehmen rund um Grüner-Wasserstoff-Ankerlastmengen nehmen zu und beschleunigen die Konsolidierung unter Entwicklern, die auf die nächste Nachfragewelle abzielen.

Marktführer der chilenischen Branche für erneuerbare Energien

Enel Green Power Chile SpA

AES Andes S.A.

Engie Energía Chile S.A.

Colbún S.A.

Acciona Energía

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ENGIE hat mit dem Bau eines 151-MW-Solarparks in Kombination mit einem 199-MWh-Batteriespeichersystem (BESS) in der Metropolregion Chiles begonnen. Dies ist das erste Projekt dieser Art des Unternehmens in der Region. Das Projekt mit dem Namen PV & BESS Libélula umfasst eine Investition von rund 130 Millionen USD.

- April 2025: Atlas Renewable Energy hat Chiles erstes großmaßstäbliches eigenständiges Batteriesystem, das 800-MWh-BESS del Desierto, in Betrieb genommen. Dieses System erhöht die Netzflexibilität, indem es Energie unabhängig vom benachbarten Solarprojekt speichert und einspeist.

- März 2025: Metlen sicherte sich EPC-Verträge für 2,5 GWh Speicherinstallationen, was auf ein zunehmendes Skalenmomentum hindeutet. Zusätzlich zu diesen Verträgen umfasst eine umfassendere Vereinbarung 190,5 MWp Solarstromkapazität, wobei alle Projekte bis zum 1. Quartal 2026 fertiggestellt werden sollen.

- Januar 2025: ENGIE schloss den 342-MW-Windpark Lomas del Taltal in Antofagasta ab. ENGIEs neuester Windpark in Chile mit 57 Goldwind-GW165-6,0-MW-Windturbinen markiert einen Meilenstein als erstes Projekt in Südamerika, das diese fortschrittlichen Einheiten einsetzt.

Berichtsumfang des chilenischen Marktes für erneuerbare Energien

Erneuerbare Energien stammen aus natürlichen Quellen, die sich schneller erneuern, als sie verbraucht werden. Beispiele für solche kontinuierlich nachgefüllten Quellen sind die Sonne und der Wind. Es gibt viele verschiedene Arten erneuerbarer Energien, die uns zur Verfügung stehen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) ermittelt. Der Bericht über den chilenischen Markt für erneuerbare Energien umfasst:

| Solarenergie (Photovoltaik und konzentrierte Solarenergie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierte Solarenergie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische Markt für erneuerbare Energien im Jahr 2026?

Die installierte Kapazität erreicht 2026 36,18 GW und ist auf dem Weg zu 80,04 GW bis 2031.

Welche Technologie führt bei neuen Kapazitätszubauten?

Solarenergie bleibt dominant, unterstützt durch die Atacama-Bestrahlung und Auktionen, die kostengünstige Photovoltaik-Gebote mit Speicher priorisieren.

Warum sind Bergbauunternehmen wichtige Käufer von sauberem Strom?

Kupferbergbauunternehmen verbrauchen 30 % des nationalen Stroms und nutzen Multi-Terawattstunden-PPAs, um investorenvorgeschriebene Scope-2-Dekarbonisierungsziele zu erfüllen.

Welchen Abregelungsherausforderungen stehen Entwickler gegenüber?

Netzengpässe im Norden erzwangen in der ersten Jahreshälfte 2024 2.046 GWh erneuerbaren Energieverlusts – ein Problem, das sich erst nach der Inbetriebnahme der HVDC-Verbindung Kimal–Lo Aguirre entspannen wird.

Wie unterstützt Chile den großmaßstäblichen Batteriespeicherausbau?

Speicherauktionen ermöglichen die Erlösstapelung über Energie-, Kapazitäts- und Regelenergiemärkte hinweg, und 1.750 MW/7.000 MWh wurden 2024 zu 165 USD/kWh vergeben.

Wie ist der Ausblick für Grünen Wasserstoff?

Ein Elektrolyseurziel von 25 GW bis 2030, 1 Milliarde USD an multilateraler Finanzierung und 17 Projekte in der Prüfung positionieren Chile als künftigen Ammoniakexporteur.

Seite zuletzt aktualisiert am: