Größe und Marktanteil des iranischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

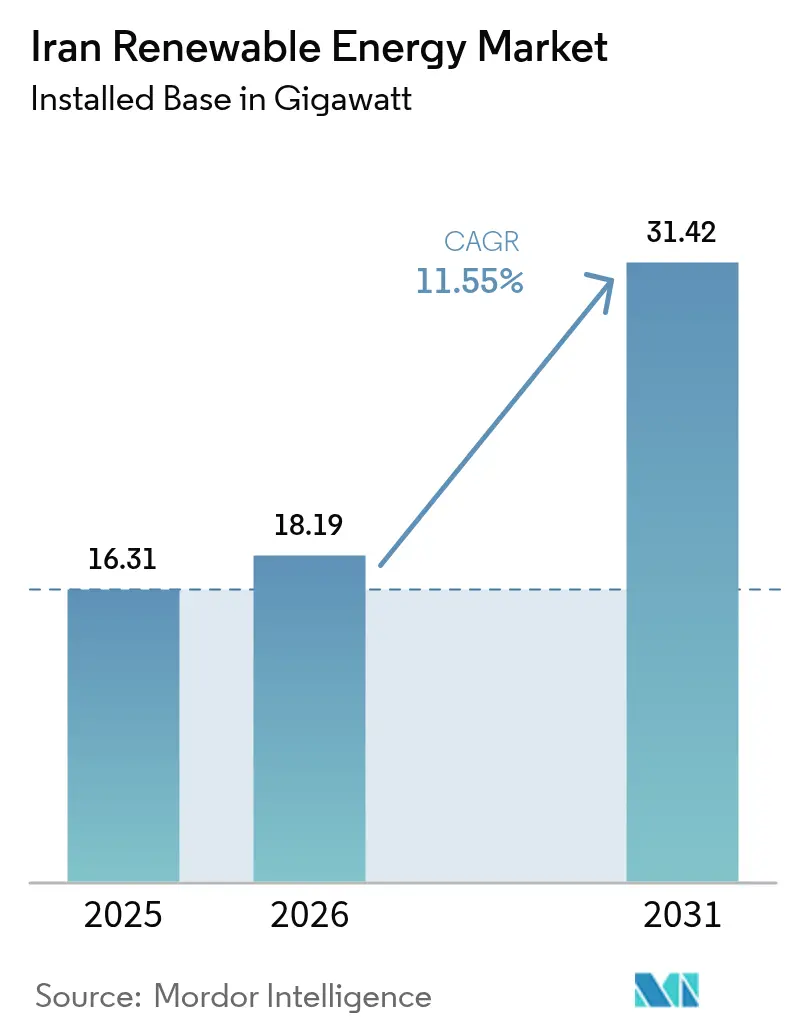

| Marktgröße im Basisjahr (2025) | 16.31 Gigawatt |

| Marktvolumen (2026) | 18.19 Gigawatt |

| Marktvolumen (2031) | 31.42 Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des iranischen Marktes für erneuerbare Energien durch Mordor Intelligence

Die Größe des iranischen Marktes für erneuerbare Energien soll von 16,31 Gigawatt im Jahr 2025 auf 18,19 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,55 % über den Zeitraum 2026-2031 voraussichtlich 31,42 Gigawatt erreichen.

Der Aufschwung spiegelt einen dringenden politischen Vorstoß wider, um eine Versorgungslücke von 14.000 MW im Sommer zu schließen und gleichzeitig das Sanktionsrisiko durch die Mobilisierung heimischer Ressourcen abzusichern. Wasserkraft bleibt die wichtigste Anlageklasse, doch die Genehmigung von 29.000 MW neuer Solarprojekte durch die Regierung im März 2025 markiert eine strategische Wende hin zu diversifizierten Technologien, die schneller eingesetzt werden können als konventionelle Kapazitäten. Vereinfachte Genehmigungsverfahren, ein wachsender Zugang des privaten Sektors zu Abnahmevertragenn und die Einführung einer auf Rial lautenden Plattform für den Stromhandel verbessern gemeinsam die Kreditwürdigkeit aller Projektklassen. Währungsvolatilität, Subventionen für fossile Brennstoffe und überlastete Übertragungskorridore dämpfen weiterhin das Gesamtwachstum, haben aber auch Lokalisierungsprogramme angestoßen, die Entwickler vor Preisanstiegen bei importierten Geräten schützen. Gleichzeitig unterstreichen Rekordleistungen bei der Windenergie und die Erkundung von Geothermieprojekten in einem frühen Stadium die technische Tiefe, die sich unterhalb der Schlagzeilen-Expansion herausbildet, und positionieren den iranischen Markt für erneuerbare Energien als zentrale Säule der umfassenderen wirtschaftlichen Diversifizierungsagenda des Landes.

Wichtigste Erkenntnisse des Berichts

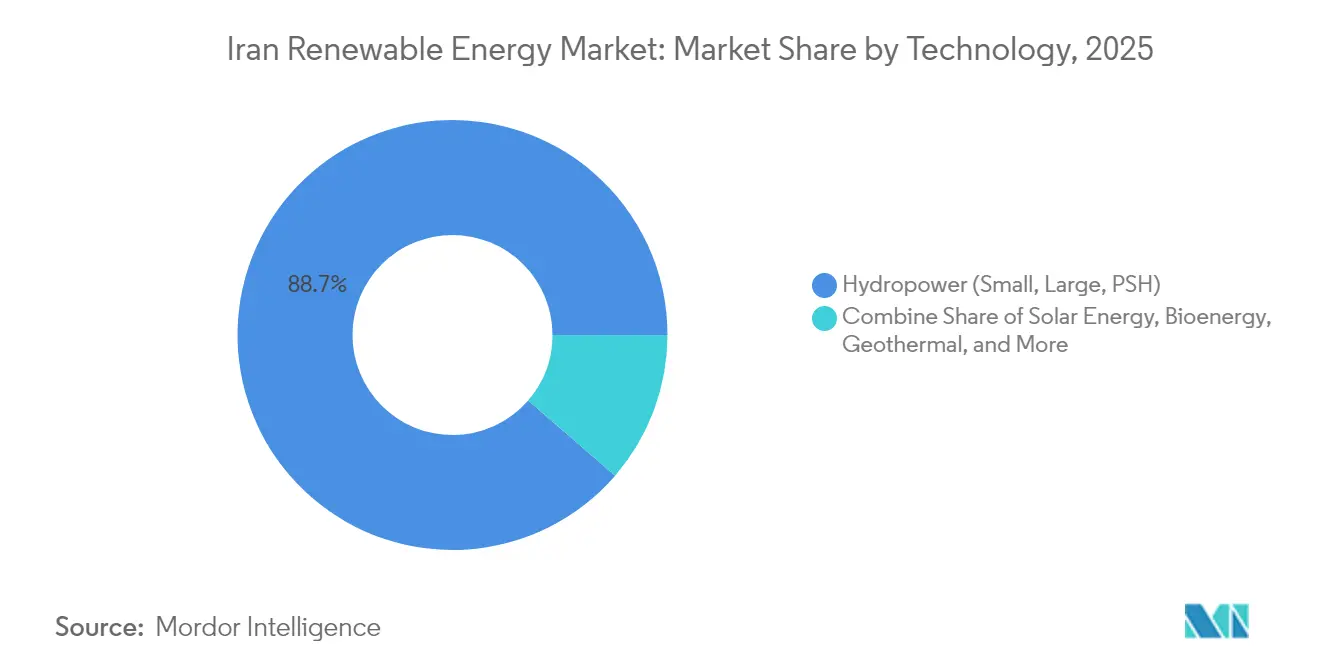

- Nach Technologie hielt Wasserkraft im Jahr 2025 einen Anteil von 88,65 % am iranischen Markt für erneuerbare Energien, während für die Geothermie bis 2031 eine CAGR von 55,9 % prognostiziert wird.

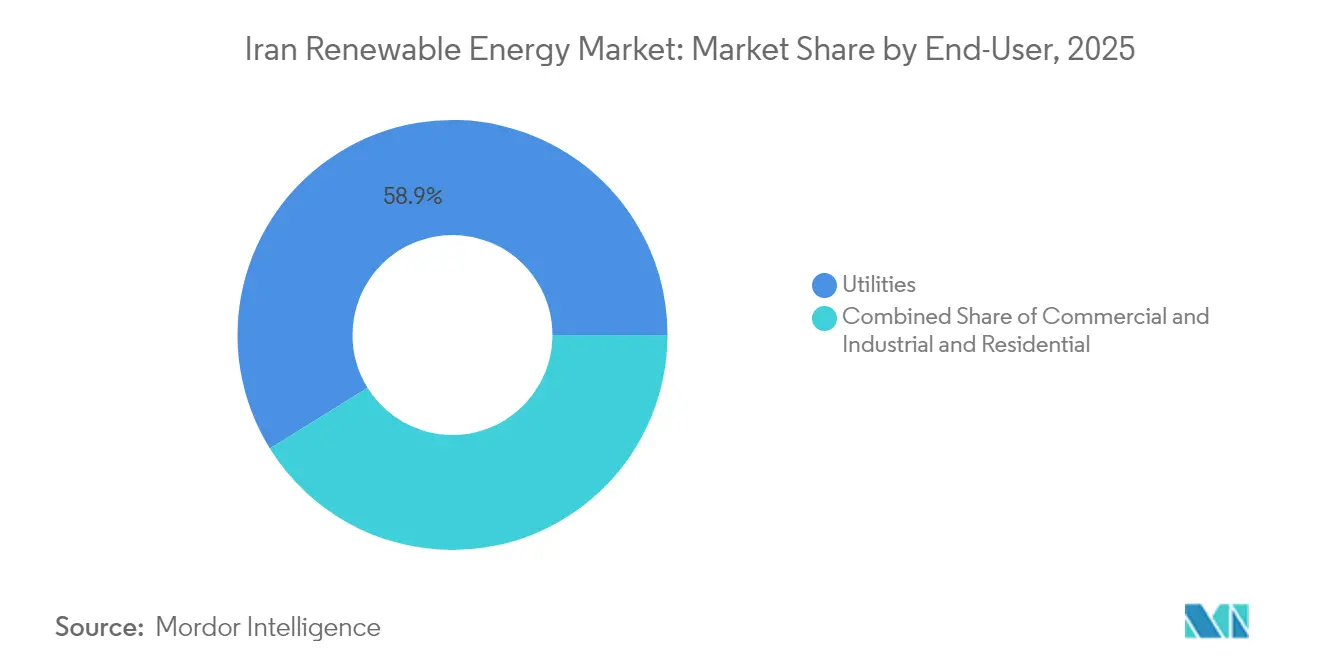

- Nach Endverbraucher entfielen im Jahr 2025 58,85 % des iranischen Marktanteils für erneuerbare Energien auf Versorgungsunternehmen, während Gewerbe- und Industriekunden mit einer CAGR von 14,85 % bis 2031 zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im iranischen Markt für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliches 10-GW-Ziel bis 2025 | +3.2% | National, mit frühen Erfolgen in Teheran, Isfahan, Fars | Kurzfristig (≤ 2 Jahre) |

| Hohe Verfügbarkeit von Solar- und Windressourcen | +2.8% | National, konzentriert in Sistan-Belutschistan, Yazd, Kerman | Langfristig (≥ 4 Jahre) |

| Steigende Stromnachfrage und Versorgungslückenrisiko | +2.4% | National, akut in Industriezentren | Mittelfristig (2-4 Jahre) |

| Klimadiversifizierung und Pariser Verpflichtungen | +1.3% | National, abgestimmt auf internationale Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize unter Sanktionen | +1.2% | National, Fertigungszentren in Teheran, Isfahan | Mittelfristig (2-4 Jahre) |

| Netzunabhängige Lösungen für abgelegene Gemeinschaften | +0.8% | Ländliche und nomadische Regionen, Grenzprovinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das staatliche 10-GW-Ziel katalysiert den regulatorischen Wandel

Ein Leitziel von 10 GW bis 2025 hat Irans Genehmigungskultur grundlegend verändert: Genehmigungszyklen für Solaranlagen wurden von Jahren auf Monate verkürzt, und allein im ersten Quartal 2025 wurden Photovoltaik-Projekte mit einer Kapazität von 29.000 MW genehmigt.[1]Tehran Times, "Iran erteilt Genehmigungen für 29 GW Solaranlagen", tehrantimes.com SATBA betreibt nun eine Einzelfensterlösung, die Netzanschlussgarantien zusammen mit Flächennutzungsgenehmigungen ausstellt und so Rechtsunsicherheiten abbaut sowie die Transaktionskosten für Entwickler senkt. Die präsidiale Aufsicht verleiht dem Ziel ein politisches Gewicht, das über Ministeriumswechsel hinaus Bestand hat, und verankert erneuerbare Energien in den nationalen Energiesicherheitskalkulationen. Der politische Rückenwind erhöht das Ausführungsrisiko auf der Netzseite, da Übertragungsausbauten mit der Projektflut Schritt halten müssen; andernfalls könnten bis 2027 etwa ein Drittel der genehmigten Megawatt nicht genutzt werden. Dennoch profitiert der iranische Markt für erneuerbare Energien von der klarsten Zukunftsperspektive seit zwei Jahrzehnten, was langfristige Beschaffungsmaßnahmen und Investitionen in die lokale Fertigung auslöst, die zuvor nicht realisierbar waren.

Hohe Solar- und Windressourcenverfügbarkeit ermöglicht kostenwettbewerbsfähige Stromerzeugung

Mehr als 300 Sonnentage pro Jahr und Windkorridore mit konstanten Geschwindigkeiten von 7 m/s bieten natürliche Kostenvorteile, die nur wenige Vergleichsmärkte erreichen. Die Vereinten Nationen schätzen das nutzbare Windpotenzial des Landes auf rund 20 GW, während die Biomassepotenziale bei etwa 800 MW liegen und eine Diversifizierung über das Schlagzeilenwachstum bei der Solarenergie hinaus ermöglichen.[2]Vereinte Nationen, "Erneuerbarer Fahrplan für Iran", un.org Der Windpark Mil Nader von MAPNA bestätigte das theoretische Aufwärtspotenzial mit einem Kapazitätsfaktor von 85,49 % im Juni 2024 - ein Weltrekord und ein praktischer Beweis dafür, dass iranische Windanlagen wie Grundlastkraftwerke agieren können. Die nivellierten Stromerzeugungskosten für Solarenergie liegen in Yazd und Kerman bereits innerhalb des subventionierten Fossilbrennstoff-Tarifbandes, wodurch die historische Prämie, die die Kreditwürdigkeit behinderte, entfällt. Die Ressourcenkonzentration schafft jedoch ein Nord-Süd-Übertragungsdilemma: Das windreiche Sistan-Belutschistan liegt weit entfernt von den Lastzentren Teherans und drängt die Politik, den Ausbau des 400-kV-Backbones zu priorisieren. Geothermiepotenziale zeichnen sich in Westaserbaidschan ab, wo Explorationsbohrungen Reservoirtemperaturen über 120 °C bestätigt haben - ausreichend für Binärkreislauf-Kraftwerkseinheiten gemäß vorläufigen SATBA-Daten, die 2024 in der Tehran Times veröffentlicht wurden.

Steigende Stromnachfrage verändert die energiesicherheitspolitischen Kalkulationen

Die Spitzenlast überschritt im Jahr 2023 die Marke von 72.000 MW, was die Netzbetreiber im Juli bei Hitzewellen mit einem Defizit von 14.000 MW zurückließ und Notabschaltungen mit Masut erzwang, die die städtische Luftqualität belasteten. Die Nachfrage steigt um etwa 5.000 MW pro Jahr und übertrifft damit das Bautempo großer Wärmekraftwerke, die mehrjährige Vorlaufzeiten benötigen. Infolgedessen hat die Politik den iranischen Markt für erneuerbare Energien als Zuverlässigkeitsinstrument und nicht als ökologischen Luxus neu definiert. Die Reservoirdefizite der Wasserkraft - im Durchschnitt auf 40 % Speicherkapazität gesunken - verschärfen die Dringlichkeit weiter. Modulare Solar- und Windkraftanlagen, die in 12-18 Monaten einsatzbereit sind, fungieren nun als erste Verteidigungslinie gegen regionale Stromausfälle und bringen Investoreninteressen mit Netzstabilitätsimperativen in Einklang.

Klimadiversifizierung schafft strategische Autonomiechancen

Irans Pariser Verpflichtung, den Emissionshöhepunkt vor 2030 zu erreichen, überschneidet sich mit dem sanktionsbedingten Kapitalmangel im Kohlenwasserstoffsektor und hebt erneuerbare Energien von einer politischen Option zur strategischen Notwendigkeit. Die Vision 2031 skaliert den Ehrgeiz auf 30 GW saubere Kapazität - ein 13-facher Sprung gegenüber den Installationen von 2021. Modellierungen des Arbeitsministeriums deuten darauf hin, dass jedes Gigawatt Solar- und Windenergie 45.000 Beschäftigungsjahre in Fertigung und Bauwesen unterstützt und damit Dekarbonisierung mit Beschäftigungsschaffung verknüpft. Bilaterale Abkommen mit China liefern Polysilizium, Nachführsysteme und Balance-of-Plant-Dienstleistungen, die westliche Lieferanten aufgrund der geltenden Sanktionen nicht exportieren können, und ermöglichen es der iranischen Branche für erneuerbare Energien, Technologierisiken abzusichern und lokale Fertigungscluster aufzubauen. Entstehende Gesetzentwürfe schlagen Wasserstoffhubs vor, die Niedertemperatur-Geothermiequellen nutzen, mit angestrebten Kostenfenstern von 0,59-5,97 USD pro Kilogramm bis 2035 gemäß Forschungsszenarien, die im International Journal of Hydrogen Energy veröffentlicht wurden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-Sanktionen schränken Finanzierung und Technologiezufluss ein | -2.8% | National, akut bei internationalen Partnerschaften | Mittelfristig (2-4 Jahre) |

| Subventionierte Fossilbrennstofftarife unterbieten erneuerbare Energien | -1.9% | National, konzentriert in Industrie- und Wohngebäudesektoren | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität treibt die Projekt-Investitionskosten in die Höhe | -1.4% | National, Abhängigkeiten von Geräteimporten | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung in ressourcenreichen Provinzen | -1.2% | Regional, Sistan-Belutschistan, Kerman, Yazd | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionierte Fossilbrennstofftarife verzerren die Wirtschaftlichkeit erneuerbarer Energien

Der Einzelhandels-Strompreis liegt im Durchschnitt bei 0,014 USD pro kWh, deutlich unter dem Kostendeckungspunkt von 0,035 USD für gasbefeuerte Stromerzeugung, was vollpreisige Solar-Stromabnahmeverträge verdrängt. Staatsmodelle schätzen den Subventionsabfluss auf rund 11 % der Fiskaleinnahmen im Jahr 2025, doch eine stufenweise Reform bleibt politisch heikel angesichts von Lohnstagnation und einer Inflation von über 35 %. Industriestromnutzer genießen tiefere Rabatte, was Angebote für erneuerbare Energien im Versorgungsmaßstab strukturell benachteiligt. Ein dem Parlament im April 2025 vorgelegter Entwurf zur Energiepreisreform schlägt gestaffelte Tarife vor, die die Großabnehmerpreise bis 2028 um 60 % anheben würden - eine Verschiebung, die bei Verabschiedung eine schnellere Akzeptanz im iranischen Markt für erneuerbare Energien auslösen könnte.[3]JPIA, "Reformszenarien für Energiesubventionen", jpia.princeton.edu

Währungsvolatilität treibt die Investitionskosten von Projekten in die Höhe

Ein realer Rückgang von 28 % gegenüber dem US-Dollar zwischen Januar 2024 und März 2025 ließ die Preise importierter Photovoltaik-Module in lokaler Währung um 34 % steigen, obwohl die Kosten weltweit gesunken sind. Entwickler versuchen nun, Devisenbeschaffungen vorzuziehen oder indexierte EPC-Verträge auszuhandeln - beides Taktiken, die den Betriebskapitalbedarf aufblähen. Der Schritt von SATBA, erneuerbare Energieabnahmetarife in hartwährungsgebundenen Rial zu zahlen, stabilisiert künftige Cashflows, schützt die Projektträger jedoch nicht während der Bauphase. Die Lokalisierung mildert den Schmerz, kann aber nicht alle Komponenten abdecken und lässt den iranischen Markt für erneuerbare Energien gegenüber periodischen Währungsschocks anfällig, die Projektpipelines ausdünnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Geothermie verändert eine von Wasserkraft dominierte Landschaft

Wasserkraft lieferte im Jahr 2025 88,65 % des iranischen Marktanteils für erneuerbare Energien - ein Ergebnis eines halben Jahrhunderts Staudammbau. Doch dürrebedingte Zuflussschwankungen und Versandung reduzieren die jährliche Energieproduktion inzwischen um 12 % unter die Nennleistung und decken Zuverlässigkeitslücken auf. Im Gegensatz dazu wird die Geothermie bis 2031 mit einer CAGR von 55,9 % wachsen, gestützt auf Hochenthalpie-Felder in Westaserbaidschan, wo Pilot-Schmalbohrungen Gradienten von 120-150 °C verzeichneten. Eine 5-MW-Binärkreislauf-Demonstrationsanlage, die für 2026 geplant ist, wird die Reservoirnachhaltigkeit unter kommerziellem Förderbetrieb testen, und ein Erfolg könnte laut SATBA-Machbarkeitsunterlagen bis 2030 einen provinzialen Ausbau von 250 MW erschließen. Solarenergie erfreut sich starker politischer Dynamik: Die Marktgröße für Photovoltaik im iranischen Markt für erneuerbare Energien soll bis 2031 7,9 GW überschreiten, gestützt durch allein 600 MW Ausbau im Jahr 2024 und eine beispiellose Genehmigungspipeline von 29 GW. Windenergie bleibt der Leistungsstar: Der Kapazitätsfaktor von 85,49 % des Windparks Mil Nader bestätigt die Turbinentechnik und Standortauswahl und positioniert landgestützte Flotten als einsetzbare Ergänzung zu mittäglichen Solarspitzen. Die Nischenfunktion der Bioenergie wurde im April 2024 ausgeweitet, als eine 10-MW-Abfall-zu-Energie-Anlage in der Nähe von Teheran ihren kommerziellen Betrieb aufnahm, täglich 400 Tonnen Siedlungsabfall von Deponien ablenkte und Kreislaufwirtschaftsziele voranbrachte.

Komplementarität entsteht dadurch, dass Entwickler Photovoltaik-Anlagen an Wasserkraftreservoiren co-lokalisieren und tagsüber Solarenergie nutzen, um Wasser für die Abend-Spitzenlast zu konservieren. Aftab-e-Sharq, Irans größter Solarkomplex, verkörpert Skaleneffekte: Ein ultimativer Ausbau auf 600 MW, gefördert von Mobarakeh Steel Company, wird die Grundlastnachfrage eines gebundenen Industrieabnehmers decken und eine Vorlage für vertikale Integration schaffen. Mit Blick auf die Zukunft könnten schwimmende Photovoltaik-Pilotprojekte auf Wasserkraftdämmen und hybride Photovoltaik-Geothermie-Konfigurationen in Kordestan das Ressourcenrisiko diversifizieren und gleichzeitig die thermische Effizienz verbessern, was die Migration des iranischen Marktes für erneuerbare Energien hin zu einem Multi-Technologie-Portfolio beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Gewerbe- und Industriekunden beschleunigen die dezentrale Stromerzeugung

Versorgungsunternehmen dominieren nach wie vor die Marktgröße des iranischen Marktes für erneuerbare Energien mit einem Anteil von 58,85 % im Jahr 2025, begünstigt durch exklusive Mandate für Projekte im Versorgungsmaßstab und garantierte Abnahmeverträge. Ihre Pipeline umfasst 600 im Bau befindliche erneuerbare Energieanlagen mit insgesamt 13,5 GW und spiegelt die zentrale Rolle des staatlichen Versorgungsunternehmens in der Kapazitätsplanung wider. Dennoch ist die Beschaffung durch Gewerbe- und Industriekunden der am schnellsten wachsende Bereich, der mit einer CAGR von 14,85 % expandiert, da Unternehmensziele zur CO₂-Reduzierung und die Absicherung gegen Stromausfälle das Investitionskalkül neu gestalten. Die Industriesponsoring des Aftab-e-Sharq-Projekts durch die Stahlbranche illustriert, wie die Schwerindustrie Eigenstromerzeugung inzwischen als strategisch für die Aufrechterhaltung der Exportwettbewerbsfähigkeit angesichts drohender CO₂-Grenzausgleichsmaßnahmen auf Zielmärkten betrachtet. Kleinere Gewerbe- und Industriekunden nutzen Dach- und Carport-Photovoltaik, die über Fünfjahres-Leasing-to-Own-Verträge finanziert wird, mit Amortisationszeiten von unter vier Jahren in Hochstrahlungszonen, sobald Eigenverbrauchseinsparungen verrechnet werden. Der Wohnsegmentanteil hinkt wegen der extrem niedrigen Einzelhandelstarife hinterher, doch netzunabhängige Haushalte in Kerman und Hormozgan zeigen latente Nachfrage, wenn Kostenparität mit der Dieselvermeidung übereinstimmt.

Politische Verschiebungen könnten das Wachstum von Gewerbe- und Industriekunden beschleunigen: Das SATBA-Dekret vom Februar 2025 erlaubt direkte bilaterale Stromabnahmeverträge zwischen Erzeugern und Großabnehmern unter Umgehung der Zwischenschaltung von Versorgungsunternehmen. Frühe Nutznießer sind zwei Zementwerke, die zusammen 80 MW Windenergie vertraglich für eine stabile Stromversorgung ihrer Öfen sichern. Wenn die Netz-Durchleitungsgebühren moderat bleiben, erwarten Analysten, dass der Gewerbe- und Industrieanteil bis 2031 auf 24 % des iranischen Marktes für erneuerbare Energien ansteigen wird, was eine strukturelle Neuausrichtung der Nachfragezentren signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die zentralen Provinzen Isfahan, Fars und Yazd entfallen auf rund 36 % der aktiven Solarpipeline, dank Einstrahlungsniveaus über 2.200 kWh/m² und der Nähe zu industriellen Abnehmern. Im Mai 2025 begannen in diesen drei Provinzen Solarprojekte mit einer Kapazität von 297 MW mit dem Bau, finanziert durch ein von der Planungs- und Haushaltsbehörde genehmigtes mehrjähriges Kapitalvolumen von 96 Milliarden USD. Weiter südlich beherbergt die Küstenregion von Hormozgan das erste Versorgungsmaßstab-Batteriespeicher-gekoppelte Photovoltaik-Kraftwerk des Landes - eine 50-MW-Anlage, gekoppelt mit 25 MWh Lithiumspeicher, konzipiert zur Glättung des Abend-Spitzenanstiegs.

Sistan-Belutschistan sticht durch Wind hervor: Das modellierte technische Potenzial übersteigt 10 GW, doch nur 180 MW sind aufgrund von Übertragungsengpässen in Betrieb. Die Region bildet dennoch den Kern der Erzählungen über den iranischen Markt für erneuerbare Energien, angesichts von Leistungsrekorden, die mit den besten landgestützten Standorten weltweit konkurrieren. Die staatliche Zuweisung von Staatsanleihen zur Finanzierung einer 400-kV-Doppelleitung nach Kerman unterstreicht die Erkenntnis, dass das Missverhältnis zwischen Ressourcen und Netz eine wirtschaftliche Bremse ist. Das nördliche Gilan und Mazandaran nutzen Wasserkraftanlagen, erproben aber nun schwimmende Photovoltaik auf Stauseen, um Verdunstungsverluste zu bekämpfen, zusätzliche Energie zu erzeugen und gleichzeitig Wasserstände für Bewässerungs- und Trinkwasserversorgung zu erhalten. Westaserbaidschan entwickelt sich zur Geothermie-Frontier: Ein Cluster von 30 Thermalquellen in der Nähe der Stadt Khoy positioniert die Provinz für grundlastfähige erneuerbare Stromerzeugung, sobald das Bohrrisiko durch eine für 2026 geplante japanisch-iranische geophysikalische Erhebung gemindert wird.

Abgelegene Grenzprovinzen setzen auf netzunabhängige Modelle. Seit 2019 haben 28.000 nomadische Haushalte subventionierte Solarkits erhalten, und das Landwirtschaftsministerium plant nun, Tropfbewässerungspumpen in eine zweite Rollout-Phase zu integrieren und damit Energieversorgung mit Ernährungssicherheitszielen zu verknüpfen. Insgesamt weben diese geografisch spezifischen Ansätze ein Flickenwerk von Anlagen, das den iranischen Markt für erneuerbare Energien insgesamt gegenüber hydrologischer Volatilität und saisonalen Nachfragespitzen stärkt.

Wettbewerbslandschaft

Inländische Unternehmen dominieren die installierte Kapazität, wobei allein die MAPNA Group rund 28 % der Inbetriebnahme- und EPC-Verträge in den Bereichen Wind, Solar und Wasserkraft hält. Ihr vertikal integriertes Modell, das Turbinenherstellung, Wechselrichtermontagee und Betriebs- und Wartungsleistungen umfasst, hilft dem Unternehmen, sanktionsbezogene Versorgungsschocks zu absorbieren und seine Führungsposition zu festigen. Der Solarkomplex Aftab-e-Sharq des Unternehmens, derzeit bei 20 MW netzgekoppelt und auf dem Weg zu 600 MW, wird eigene Nachführsysteme und eine aktualisierte SCADA-Überlagerung verwenden und damit die Ökosystemkontrolle konsolidieren. SUNIR, Tamin Energy und Iran Water and Power Resources Development Company folgen, wobei sich jedes auf Nischentechnologien oder spezifische Provinzen konzentriert, um sich zu differenzieren.

Internationale Präsenz besteht durch unauffällige Gerätepartnerschaften fort. Vestas und Siemens Gamesa lizenzieren die Turm-Fertigung an lokale Werften, umgehen direkte Exportverbote und legen dabei fortschrittliche Metallurgiestandards. TotalEnergies unterhält ein Wissensaustausch-Memorandum of Understanding zu hybriden Solar-Gas-Mikronetzen, obwohl keine direkten Kapitalbeteiligungen bestehen. Chinesische Modulhersteller - JA Solar, LONGi, Trina - liefern Paneele im Rahmen gestundeter Zahlungsstrukturen, die an künftige Aluminiumexporte indexiert sind, ein Tauschhandelsmechanismus, der den Devisenmangel umgeht. Die Wettbewerbsintensität verlagert sich nun hin zu Speicherintegration und prädiktiver Wartungssoftware; Unternehmen, die digitale Zwillinge mit EPC-Angeboten bündeln können, gewinnen Betriebs- und Wartungsannuitäten, die die Wechselkosten für Versorgungsunternehmen erhöhen. Analysten erwarten, dass neue Marktteilnehmer in der iranischen Branche für erneuerbare Energien sich in wertschöpfenden Nischen konzentrieren werden - Energiemanagementsysteme, Grüner-Wasserstoff-Elektrolyse und mittelschnelle Schwungräder -, anstatt im Bereich der Standardstromerzeugung, wo MAPNAs Größe schwer zu verdrängen ist.

Marktführer im iranischen Bereich erneuerbarer Energien

Noursun Energy Aria

Mapna Group Company

Ghadir Investment Company

Farab Company

Taban Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Der Iran hat landesweit 250 Megawatt (MW) neue Solarkraftwerke in Betrieb genommen; der Präsident genehmigte zudem den Bau eines zusätzlichen 400-MW-Projekts in Teheran.

- Mai 2025: Die iranische Regierung genehmigte einen Fonds in Höhe von 1,5 Milliarden USD zur Einfuhr von Solaranlagen mit dem Ziel, 7.000 MW neue Solarkapazität zu errichten. Inländische Banken wurden mit der Aufgabe betraut, diese Darlehen an das Energieministerium auszuzahlen.

- März 2025: Das iranische Energieministerium hat Pläne zur Einführung von 500 Megawatt neuer Solarkraftwerke genehmigt, um den Anteil erneuerbarer Energien am Strommix des Landes zu stärken.

- Januar 2024: Der Iran hat über seine nationale Behörde für erneuerbare Energien das Ziel gesetzt, Strom aus seinen Wind- und Solaranlagen zu exportieren. Als Zielmärkte für diese Exporte sind die Türkei, Pakistan und Afghanistan vorgesehen.

Berichtsumfang des iranischen Marktes für erneuerbare Energien

Erneuerbare Energien nutzen natürliche Quellen wie Sonnenlicht, Wind, Wasser (einschließlich Wasser- und Gezeitenkraft), Erdwärme (Geothermie) und organische Materie (Biomasse), die sich schneller erneuern, als sie verbraucht werden. Diese nachhaltige Energiequelle emittiert kaum oder keine Treibhausgase und unterscheidet sich damit von endlichen fossilen Brennstoffen. Durch die Reduzierung von Umweltverschmutzung spielen erneuerbare Energien eine zentrale Rolle im Kampf gegen den Klimawandel und gewährleisten gleichzeitig Energiesicherheit durch ihre reichliche und weitverbreitete Verfügbarkeit.

Der iranische Markt für erneuerbare Energien ist nach Technologie, Endverbraucher und Geografie segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und konzentrierte Solarthermie), Windenergie (Onshore und Offshore), Wasserkraft (Klein-, Groß- und Pumpspeicherwasserkraft), Bioenergie, Geothermie und Meeresenergie unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Für jedes Segment wurden Marktgröße und -prognosen in Bezug auf die installierte Kapazität (GW) angegeben.

| Solarenergie (Photovoltaik und konzentrierte Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierte Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der iranische Markt für erneuerbare Energien heute?

Die installierte Kapazität erreicht im Jahr 2026 18,19 GW und soll bis 2031 31,42 GW erreichen - eine CAGR von 11,55 %.

Welche Technologie dominiert die aktuellen Installationen?

Wasserkraft stellt 88,65 % der installierten Kapazität und spiegelt historische Staudamminvestitionen wider.

Welches Segment wächst am schnellsten?

Geothermie führt das Wachstum mit einer prognostizierten CAGR von 55,9 % bis 2031 an, da Bohrarbeiten in Westaserbaidschan beginnen.

Wie beeinflussen Sanktionen erneuerbare Energieprojekte?

Sanktionen erhöhen die Finanzierungskosten um bis zu 300 Basispunkte und schränken den Zugang zu hocheffizienten Anlagen ein, was Entwickler dazu drängt, Lieferketten zu lokalisieren.

Warum sind Gewerbe- und Industriekunden wichtig?

Gewerbe- und Industrieabnehmer wachsen mit einer CAGR von 14,85 % und nutzen hinter dem Zähler installierte Solar- und Windenergie, um Kosten zu senken und Stromausfallrisiken abzusichern.

Welche Netzherausforderungen bedrohen das künftige Wachstum?

Übertragungsüberlastung in windreichen Provinzen und begrenzte Speicherkapazitäten könnten ohne zeitnahe Aufrüstungen bis zu ein Drittel der neuen Kapazitäten beschränken.

Seite zuletzt aktualisiert am: