Marktgröße und Marktanteil für erneuerbare Luftfahrtkraftstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 15.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.95% CAGR |

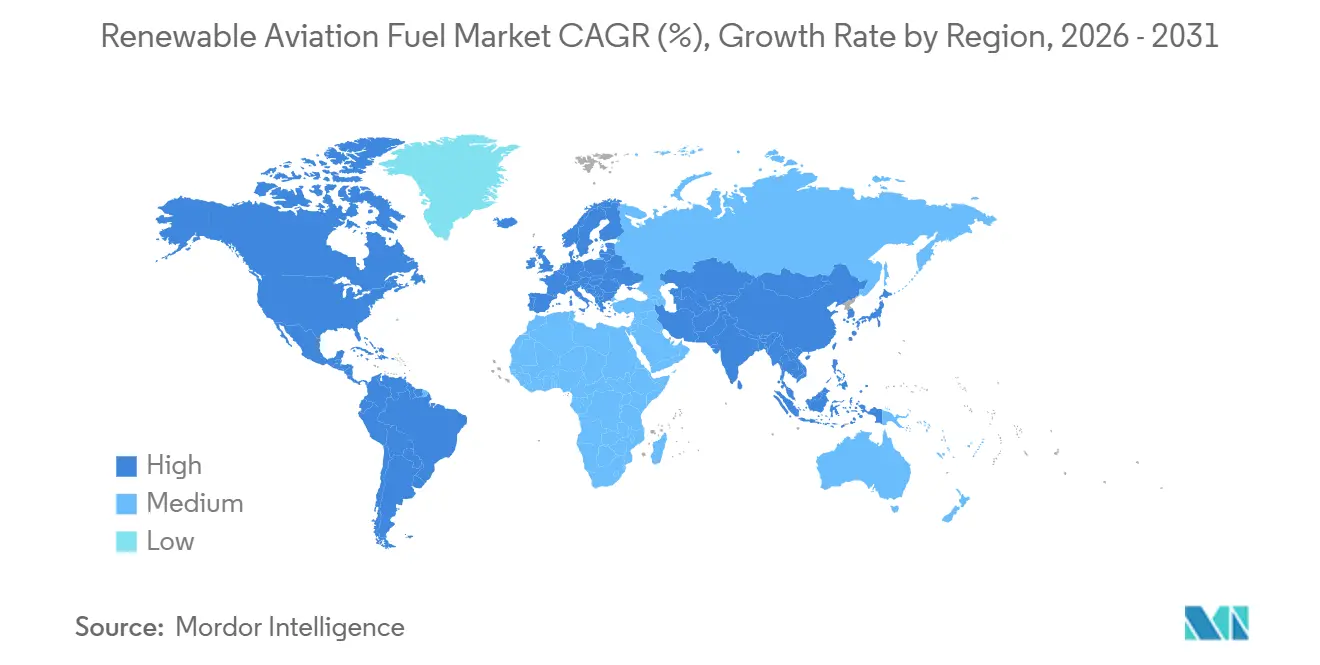

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Luftfahrtkraftstoffe von Mordor Intelligence

Der Markt für erneuerbaren Luftfahrtkraftstoff wird voraussichtlich von 2,49 Milliarden USD im Jahr 2025 und 3,17 Milliarden USD im Jahr 2026 auf 15,27 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 36,95 % verzeichnen. Strengere globale Vorschriften, zunehmende unternehmensweite Netto-Null-Verpflichtungen und eine verbesserte Wirtschaftlichkeit von Power-to-Liquid beschleunigen den Übergang des Marktes für erneuerbaren Luftfahrtkraftstoff von freiwilligen Initiativen hin zu compliance-getriebenem Wachstum. Nordamerika behauptete seine Führungsposition dank der Produktionsgutschriften gemäß Section 45Z, während das europäische ReFuelEU-Luftfahrtgesetz schnellere Kapazitätserweiterungen katalysiert und Regierungen im asiatisch-pazifischen Raum trotz begrenzter heimischer Versorgung rasch Beimischungsziele einführen. Technologische Fortschritte, insbesondere bei der Festoxid-Elektrolyse und modularen Fischer-Tropsch-Reaktoren, verringern die Kostenlücke gegenüber Jet A-1, und Flughäfen in Amsterdam, Paris, Frankfurt, Los Angeles und Singapur haben in dedizierte Misch- und Lagersysteme investiert, die die Lieferkosten senken. Die Wettbewerbsdynamik verschiebt sich, da integrierte Ölkonzerne Brownfield-Anlagen umrüsten, neue Marktteilnehmer Alkohol-zu-Kerosin-Verfahren kommerzialisieren und Fluggesellschaften mehrjährige Abnahmeverträge abschließen, die die Projektfinanzierung absichern.

Wesentliche Erkenntnisse des Berichts

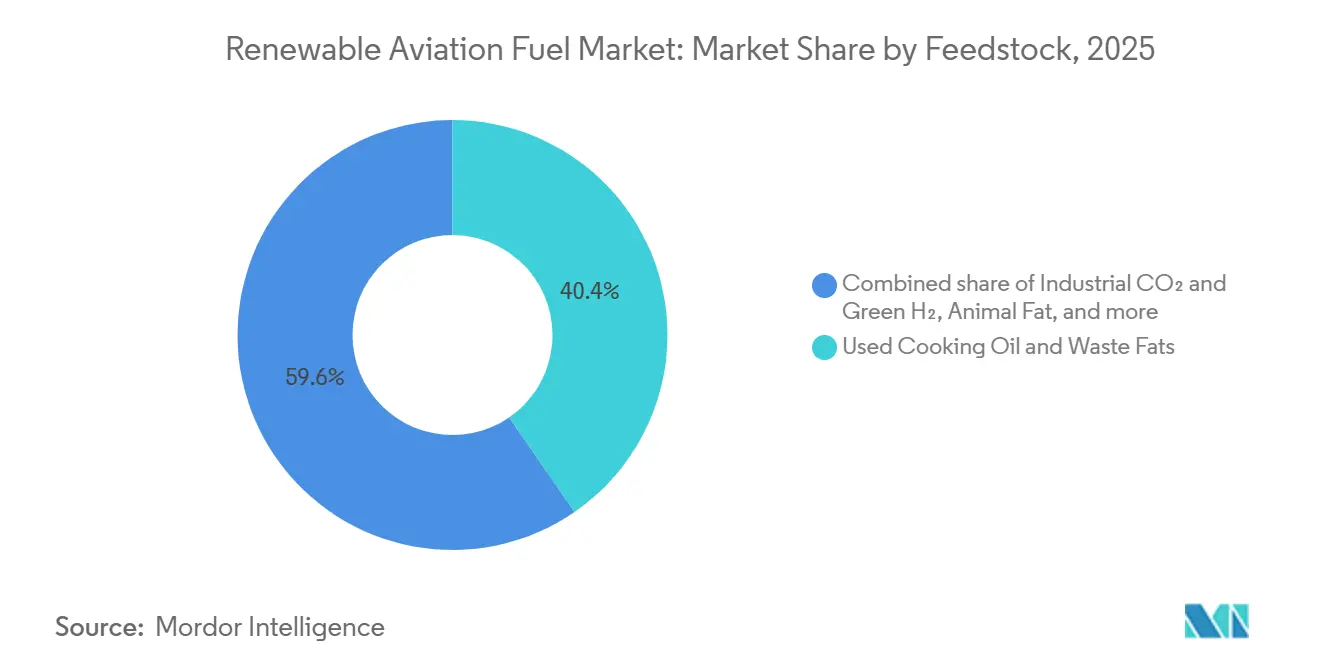

- Nach Rohstoff führte gebrauchtes Speiseöl und Abfallfette mit einem Anteil von 40,4 % an der Marktgröße für erneuerbare Luftfahrtkraftstoffe im Jahr 2025; industrielles CO₂ und grüner Wasserstoff werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 59,5 % wachsen.

- Nach Technologie dominierten hydroverarbeitete Ester und Fettsäuren (HEFA) mit einem Anteil von 69,9 % an der Marktgröße für erneuerbare Luftfahrtkraftstoffe im Jahr 2025, während Power-to-Liquid/e-SAF voraussichtlich bis 2031 mit einer CAGR von 55,8 % wachsen wird.

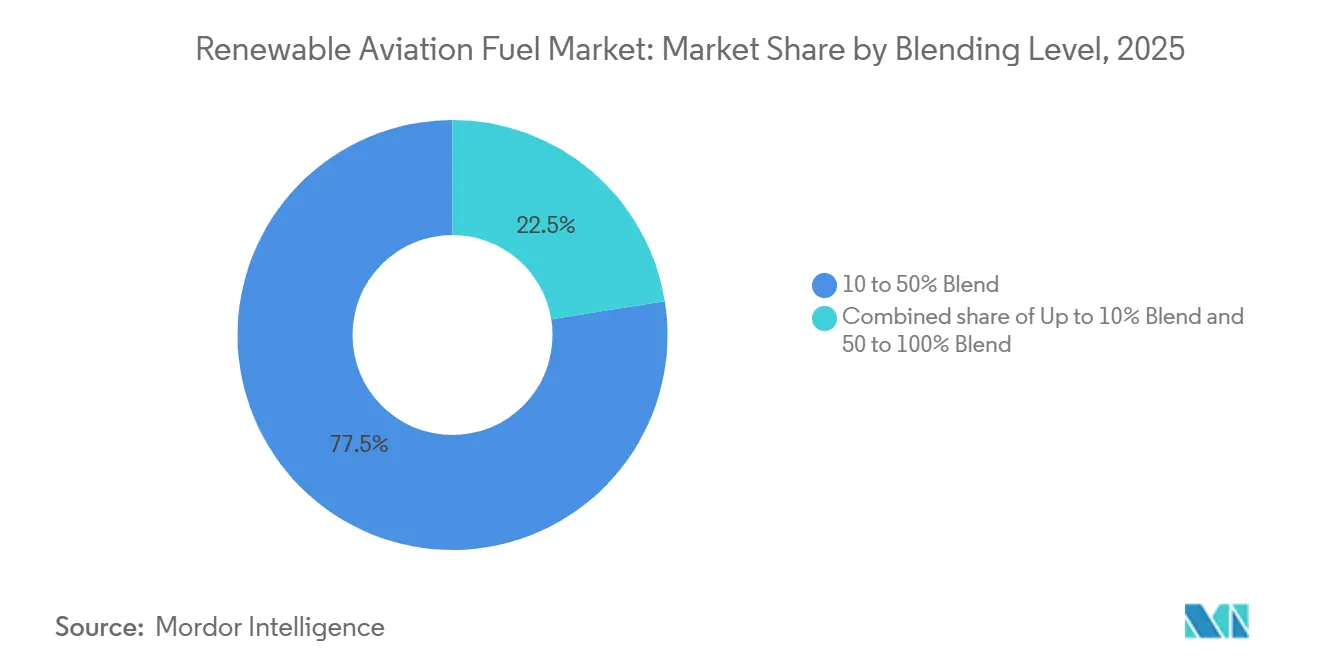

- Nach Mischungsverhältnis hielt das 10–50-%-Segment im Jahr 2025 einen Anteil von 77,5 % an der Marktgröße für erneuerbare Luftfahrtkraftstoffe; das 50–100-%-Segment wird voraussichtlich bis 2031 mit einer CAGR von 52,6 % wachsen.

- Nach Anwendung entfielen auf kommerzielle Fluggesellschaften im Jahr 2025 80,1 % der Marktgröße für erneuerbare Luftfahrtkraftstoffe, und das Segment verzeichnet über den Prognosezeitraum eine CAGR von 39,2 %.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 42,6 % für erneuerbare Luftfahrtkraftstoffe, während Europa voraussichtlich bis 2031 eine CAGR von 43,0 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiberfaktoren im Markt für erneuerbare Luftfahrtkraftstoffe*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte staatliche Vorschriften für Treibhausgasemissionen | 12.30% | Global, angeführt von EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Selbstverpflichtungen der Fluggesellschaften zur Klimaneutralität | 8.70% | Global, konzentriert in EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Druck zur Dekarbonisierung von Geschäftsreisen | 4.10% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Durchbrüche bei Elektrokraftstoffen | 6.90% | Europa und Naher Osten | Langfristig (≥ 4 Jahre) |

| Regionale Flughafenförderung für SAF-Infrastruktur | 5.50% | Europa, Nordamerika, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte staatliche Vorschriften für Treibhausgasemissionen

Verbindliche Vorschriften ersetzen freiwillige Rahmenbedingungen als wichtigsten Nachfragekatalysator. Die ReFuelEU-Luftfahrtverordnung der EU schreibt eine SAF-Beimischung von 2 % im Jahr 2025, 6 % bis 2030 und 70 % bis 2050 vor, mit Strafen von 95 EUR pro Tonne CO₂-Äquivalent bei Nichteinhaltung.[1]Europäische Kommission, „Fragen und Antworten: ReFuelEU-Luftfahrtinitiative,” europa.eu Dasselbe Gesetz sieht ein Teilziel für synthetische Kraftstoffe von 1,2 % bis 2030 und 35 % bis 2050 vor, das Investitionen in Power-to-Liquid-Verfahren lenkt. Die erste CORSIA-Compliance-Phase begann 2024, und da jeder Liter SAF 3,5-mal mehr anrechenbare Gutschriften erzeugt als CO₂-Kompensationen, bevorzugen Fluggesellschaften die direkte Beimischung.[2]Internationale Zivilluftfahrtorganisation, „CORSIA,” icao.int Japans 10-%-Mandat für 2030 und Indiens stufenweise eingeführte 1-2-%-Mandate vertiefen den regulatorischen Schwung in Asien und unterstreichen, dass gesetzliche Beimischungsuntergrenzen – nicht die Verfügbarkeit von Rohstoffen – die regionale Akzeptanz bestimmen.

Selbstverpflichtungen der Fluggesellschaften zur Klimaneutralität

Verpflichtungen auf Trägerebene münden in umfangreiche, langfristige Verträge, die das Kapitalrisiko mindern. United Airlines vereinbarte den Kauf von 1,5 Milliarden Gallonen SAF über 20 Jahre, darunter 900 Millionen Gallonen von Neste. Air France-KLM schloss einen 10-Jahres-Vertrag über 800.000 Tonnen mit TotalEnergies ab und sicherte damit die Einnahmen für die Bioraffinerie Grandpuits. Emirates reservierte jährlich 200 Millionen USD für die SAF-Beschaffung und signalisierte die Bereitschaft, aus Europa und Asien zu importieren. Diese Abnahmeverträge sichern Volumen zu Aufschlägen von 1,50–2,50 USD pro Gallone gegenüber dem Spotpreis für Jet A-1 und erfüllen die Anforderungen der Projektfinanzierungsgeber an Einnahmensicherheit.

Druck zur Dekarbonisierung von Geschäftsreisen

Große Unternehmen verankern SAF-Klauseln in Reiseverträgen und schaffen damit einen parallelen Nachfragestrom. Microsoft, Google und Meta verpflichteten sich, über die Sustainable Aviation Buyers Alliance 150 Millionen Gallonen SAF-Gutschriften zu kaufen und damit Kostenlast von Fluggesellschaften auf Endnutzer zu verlagern. Die Geschäftsluftfahrtbetreiber NetJets und Flexjet führten 2025 SAF-inklusive Mitgliedschaften ein, die 15–20 % mehr kosten, aber bei 30 % der Fortune-500-Kunden Anklang fanden. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) schreibt die Offenlegung von Scope-3-Emissionen vor und drängt Unternehmen dazu, nachprüfbarem SAF gegenüber Ausgleichszertifikaten den Vorzug zu geben.[3]Europäische Kommission, „Fragen und Antworten: ReFuelEU-Luftfahrtinitiative”, europa.eu

Technologische Durchbrüche bei Elektrokraftstoffen (Power-to-Liquid)

Die Kapitalkosten sinken, da sich Elektrolyse- und Reaktordesigns weiterentwickeln. Das DLR in Deutschland produzierte 2024 Kerosin zu 3,50 EUR pro Liter bei einem Strompreis von 0,05 EUR pro kWh – ein Kostenrückgang von 40 % gegenüber den Pilotprojekten von 2022. OXCCU sammelte 2025 70 Millionen GBP ein, um die direkte CO₂-zu-Kerosin-Umwandlung zu kommerzialisieren, mit dem Ziel, bis 2028 unter 3,00 USD pro Gallone zu kommen. Das Gemeinschaftsunternehmen von Topsoe und Sasol strebt bis 2030 eine jährliche e-SAF-Produktion von 100.000 Tonnen mittels Festoxid-Elektrolyseuren an. Masdar verpflichtete sich zu einer Investition von 1 Milliarde USD in eine Anlage mit 200.000 Tonnen Kapazität in Abu Dhabi und nutzt dabei reichlich vorhandene Solarenergie und direkte Luftabscheidung.

Analyse der Hemmnisse im Markt für erneuerbare Luftfahrtkraftstoffe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten gegenüber konventionellem Kerosin | -8.40% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb um Rohstoffe und Versorgungsengpässe | -6.20% | Europa, Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei politikgetriebenen Gutschriften | -3.70% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Zertifizierung und Sicherheitsgenehmigungen | -2.10% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten gegenüber konventionellem Kerosin

Die SAF-Preise lagen 2025 weiterhin 2- bis 5-mal höher als Jet A-1. Die Herstellung von HEFA kostet 3–6 USD pro Gallone gegenüber 2–3 USD für Petroleum-Kerosin, während E-Kraftstoffe vor Subventionen häufig 8 USD pro Gallone überstiegen. Der US-amerikanische Section-45Z-Kredit von 1,75 USD pro Gallone verringert die Lücke, läuft jedoch 2027 aus, was die langfristige Wirtschaftlichkeit trübt. Die Kapitalintensität verstärkt das Risiko; PtL-Anlagen erfordern etwa 1 Milliarde USD für eine jährliche Kapazität von 100.000 Tonnen.

Wettbewerb um Rohstoffe und Versorgungsengpässe

Das globale UCO-Angebot belief sich 2024 auf 10 Milliarden Liter gegenüber einer Nachfrage von 15 Milliarden Litern, was die Preise 2025 auf 1.200 USD pro Tonne trieb. Europa importierte mehr als 60 % seines UCO aus China und setzte die Produzenten damit Betrugsermittlungen aus, die eine Falschzertifizierung von bis zu 20 % aufdeckten. Die Märkte für tierische Fette verknappten sich, da Projekte für erneuerbaren Diesel das Angebot absorbierten, was die Talgpreise zwischen 2024 und 2025 um 35 % steigen ließ.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für erneuerbare Luftfahrtkraftstoffe

Nach Rohstoff:

Abfallfette dominieren, synthetische Verfahren gewinnen an FahrtGebrauchtes Speiseöl und Abfallfette machten 2025 40,4 % des Marktanteils für erneuerbare Luftfahrtkraftstoffe aus, was die Reife von HEFA und etablierte Erfassungsnetze widerspiegelt. Industrielles CO₂ in Kombination mit grünem Wasserstoff soll bis 2031 mit einer CAGR von 59,5 % wachsen – dem schnellsten unter allen Rohstoffen –, da das synthetische Teilziel der ReFuelEU-Verordnung die Abnahme absichert.[4]DLR Deutsches Zentrum für Luft- und Raumfahrt, „Power-to-Liquid”, dlr.de Tierische Fette bleiben volumenmäßig begrenzt, während lignocellulosische Biomasse aufgrund kapitalintensiver Vergasungs-FT-Prozesse zurückbleibt, die bislang nur Fulcrum BioEnergy im kommerziellen Maßstab umgesetzt hat.

Die Nachfrage nach Lipid-Rohstoffen verschärft sich rasch. Die globalen UCO-Importe stiegen stark an, was die Europäische Kommission veranlasste, Zertifizierungsketten zu prüfen und strengere Rückverfolgbarkeitsstandards zu erwägen. Pflanzenöle stehen unter Nachhaltigkeitskritik; die EU schloss palmölbasiertes HEFA 2024 aus und lenkte die Beschaffung auf Sojabohnen- und Rapsöle mit geringerer Ausbeute um. Angesichts der absehbaren Obergrenzen bei Lipiden erweist sich synthetisches e-SAF als einziger Weg, der den im EU-Recht verankerten Beimischungsanteil von 35 % bis 2050 erfüllen kann.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie:

HEFA-Marktführerschaft steht vor Power-to-Liquid-DisruptionHEFA dominierte mit einem Anteil von 69,9 % am Markt für erneuerbaren Luftfahrtkraftstoff im Jahr 2025, angetrieben durch Nestes 1,9-Millionen-Tonnen-Anlage in Singapur und die Umrüstung von TotalEnergies in Grandpuits.[5]Neste Corporation, „Singapur-Erweiterung,” neste.com Die Abhängigkeit von Lipiden begrenzt die künftige Produktion jedoch auf etwa 10 Millionen Tonnen jährlich. PtL/e-SAF wird voraussichtlich mit einer CAGR von 55,8 % wachsen, begünstigt durch sinkende Elektrolyseurkosten und die wachsende Verfügbarkeit von ultrapreisgünstigem Solarstrom im Nahen Osten. ATJ und FT-SPK spielen Übergangsrollen: LanzaJets Freedom-Pines-Anlage erreichte 2025 10 Millionen Gallonen, während Velocys endlich die ASTM-Zulassung für seinen Siedlungsabfall-Weg erhielt und damit den Bau von Bayou Fuels freischaltete.

HEFAs Brownfield-Vorteil bleibt kurzfristig stark; die Co-Verarbeitung in Erdölraffinerien senkt die Investitionskosten im Vergleich zu Greenfield-Projekten um bis zu 50 %. Dennoch orientieren sich Investoren zunehmend an PtL-Projekten mit 15-jährigen Abnahmeverträgen, da die politische Sicherheit zunimmt. Die Technologielizenzierung ist zu einem strategischen Engpass geworden: Honeywell UOPs Ecofining-Verfahren bildet die Grundlage für mehr als 70 % der globalen HEFA-Kapazität und generierte 2024 Lizenzgebühren in Höhe von 200 Millionen USD.

Nach Mischungsverhältnis:

Mittlere Beimischungsanteile dominieren, reines SAF gewinnt an DynamikDie Kategorie der 10–50-%-Beimischung erzielte 2025 einen Marktanteil von 77,5 %, da keine Modifikationen an Flugzeugen oder Triebwerken erforderlich sind. Fluggesellschaften verlagern sich nun nach oben, da die Vorschriften strenger werden; das 50–100-%-Segment soll in den Jahren 2026–2031 mit einer CAGR von 52,6 % wachsen. Airbus und Boeing haben seit 2025 alle Neuauslieferungen für 100 % SAF zertifiziert. Emirates und Virgin Atlantic absolvierten Demonstrationsflüge mit reinem SAF und bewiesen damit die betriebliche Machbarkeit.

Fluggesellschaften bevorzugen höhere Beimischungsanteile, weil eine 10-%-Mischung lediglich eine 8-prozentige Reduzierung der Lebenszyklusemissionen von CO₂ erbringt – weit unter dem Niveau der Klimaneutralitätspfade. Regulatorische Mindestanforderungen steigen: ReFuelEU verlangt bis 2030 effektiv Beimischungen von mehr als 10 %, während Singapurs Abgabe angebotsseitige Subventionen für 3–5-%-Beimischungen bis 2030 finanziert. Mit zunehmenden Triebwerksgenehmigungen werden Fluggesellschaften auf 50–100-%-Betrieb umstellen, sofern die Kostenanreize bestehen bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung:

Kommerzielle Luftfahrt dominiert, Verteidigung gewinnt an BedeutungKommerzielle Fluggesellschaften repräsentierten 2025 80,1 % der Marktgröße für erneuerbare Luftfahrtkraftstoffe und sollen mit einer CAGR von 39,2 % wachsen. United Airlines, Air France-KLM, Southwest und Ryanair haben Abnahmeverpflichtungen von insgesamt mehr als 3 Milliarden Gallonen übernommen und damit die Nachfragesichtbarkeit gesichert. Die Übernahme durch die Verteidigung nimmt zu; die US-Luftwaffe hat 2024–2025 SAF-Verträge im Wert von USD 500 Millionen abgeschlossen und strebt einen Kraftstoffanteil von 50 % bis 2030 an. Die Geschäftsluftfahrt spielt eine margenstarke Rolle: NetJets' SAF-Tarif erreichte unter großen Firmenkunden eine Durchdringungsrate von 30 %. Frachtfluggesellschaften wie FedEx planen bis 2030 Beimischungen von 30 %, um die Dekarbonisierungsanforderungen der Versender zu erfüllen.

Regierungen betrachten die SAF-Beschaffung zunehmend als Energiesicherheitsstrategie. Die militärische Einbeziehung von e-SAF in die Logistik verringert die Abhängigkeit von Versorgungsunterbrechungen bei Erdöl, während Firmenflugabteilungen Buch-und-Forderungs-Zertifikate verlangen, um Scope-3-Ziele zu erfüllen. Diese Dynamiken diversifizieren die Kundenbasis und verteilen Preisaufschläge auf mehrere Zahlerkategorien.

Geografische Analyse

Markt für erneuerbare Luftfahrtkraftstoffe in Europa und Nordamerika

Europa wird bis 2031 voraussichtlich ein CAGR von 43,0 % verzeichnen und damit Nordamerika übertreffen, obwohl Nordamerika im Jahr 2025 einen Marktanteil von 42,6 % bei erneuerbaren Luftfahrtkraftstoffen hält. Die EU mischte 2024 193.000 Tonnen SAF bei, was lediglich 0,6 % des Kerosinverbrauchs entspricht, doch angekündigte Projekte sollen die Kapazität bis 2030 auf 3,2 Millionen Tonnen steigern, hauptsächlich in den Niederlanden, Frankreich und Deutschland. Flughafeninfrastrukturprogramme in Amsterdam, Paris und Frankfurt senken die Logistikkosten und sichern die Versorgung.

Markt für erneuerbare Luftfahrtkraftstoffe in den Vereinigten Staaten und Kanada

Nordamerika profitiert von etablierten HEFA-Kapazitäten in der Raffinerie von World Energy in Paramount sowie von großzügigen Produktionsgutschriften im Rahmen des Inflation Reduction Act. Abschnitt 45Z bietet bis zu 1,75 USD pro Gallone, ist jedoch nach 2027 mit einem Verlängerungsrisiko behaftet, was einige Entwickler dazu veranlasst, Investitionsentscheidungen aufzuschieben. Kanada führte ein Förderprogramm in Höhe von 1,1 Milliarden USD ein, das auf eine inländische Produktion von 10 % bis 2030 abzielt, doch der Wettbewerb um Rohstoffe mit erneuerbarem Diesel begrenzt das kurzfristige Wachstum.

Markt für erneuerbare Luftfahrtkraftstoffe im asiatisch-pazifischen Raum und im Nahen Osten und Afrika

Der asiatisch-pazifische Raum erwacht. Singapurs 1-%-Beimischungspflicht tritt 2026 in Kraft, Japan strebt bis 2030 einen Anteil von 10 % an, und Indien führt bis 2028 schrittweise Anforderungen von 1–2 % ein. China strebt eine Produktion von 50.000 Tonnen bis 2025 an, verfehlte dieses Ziel jedoch mit 30.000 Tonnen aufgrund von Rohstoffknappheit. Australien stellte 2025 720 Millionen USD für die SAF-Förderung bereit und strebt bis 2030 eine Beimischungsquote von 10 % an. Der Nahe Osten positioniert sich als PtL-Zentrum; Masdars 200.000-Tonnen-Anlage in Abu Dhabi wird kostengünstigen Solarstrom nutzen, und die Fluggesellschaft Emirates aus den VAE hat einen 15-jährigen Abnahmevertrag unterzeichnet.

Wettbewerbslandschaft

Der Markt für erneuerbaren Luftfahrtkraftstoff ist mäßig konzentriert: Die fünf größten Produzenten – Neste, TotalEnergies, Shell, World Energy und BP – kontrollierten 2025 rund 60 % der globalen Kapazität. Neste genehmigte 2026 eine Erweiterung um 500.000 Tonnen in Rotterdam, die zur weltweit größten SAF-Anlage an einem einzigen Standort werden wird. TotalEnergies verlängerte seinen Abnahmevertrag mit Air France-KLM bis 2035 und sicherte damit die nachgelagerte Nachfrage. Shell erwarb einen 25-%-Anteil an LanzaJet und unterzeichnete einen 20-Jahres-Vertrag für die Produktion von Fulcrum BioEnergy und festigte damit den Zugang zu ATJ- und Abfall-zu-Kerosin-Technologien.

Disruptoren wie Gevo und LanzaJet konzentrieren sich auf Alkohol-zu-Kerosin-Verfahren, die Lipidbeschränkungen abmildern, stehen jedoch vor Kapitalhürden; Gevos Net-Zero-1-Projekt nahm den Bau erst wieder auf, nachdem im September 2025 Fremdkapital in Höhe von 350 Millionen USD gesichert worden war. Technologielizenzgeber gewinnen zunehmend an Einfluss; Honeywell UOPs Ecofining-Verfahren dominiert HEFA, während Johnson Matthey, Topsoe und Emerging Fuels Technology bei PtL-Katalysatoren konkurrieren. Kleinere Akteure, darunter Aemetis, Red Rock Biofuels und Swedish Biofuels, zielen auf Rohstoffnischen ab, kämpfen jedoch mit Finanzierungsverzögerungen – ein Vorbote des Konsolidierungsdrucks, der zunimmt, wenn Mandate verschärft werden und Kapital zu größeren Einheiten gravitiert.

Die Marktlandschaft entwickelt sich in Richtung vertikaler Integration: Ölkonzerne rüsten Raffinerien um, Fluggesellschaften sichern sich Versorgungsanteile, und Flughäfen finanzieren Infrastruktur, wodurch traditionelle Wertschöpfungskettenstrukturen verschwimmen. Produzenten, die Rohstoffsicherheit, technologische Flexibilität und langfristige Abnahmeverträge kombinieren können, werden Preissetzungsmacht erlangen, wenn die globalen Beimischungsuntergrenzen steigen.

Marktführer der Branche für erneuerbare Luftfahrtkraftstoffe

TotalEnergies SE

Neste Oyj

World Energy LLC

Shell plc

BP plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für erneuerbare Luftfahrtkraftstoffe

- Neste Oyj

- TotalEnergies SE

- Shell plc

- BP plc

- Chevron Corporation

- World Energy LLC

- LanzaJet Inc.

- LanzaTech Global Inc.

- Gevo Inc.

- Fulcrum BioEnergy Inc.

- Aemetis Inc.

- Honeywell International Inc. (UOP)

- Red Rock Biofuels LLC

- SG Preston Company

- SkyNRG BV

- Swedish Biofuels AB

- Virent Inc.

- HIF Global

- Alder Fuels

- Twelve Benefit Corporation

- Velocys plc

Analyse der Unternehmen im Markt für erneuerbare Luftfahrtkraftstoffe lesen

Aktuelle Branchenentwicklungen im Markt für erneuerbare Luftfahrtkraftstoffe

- Juni 2026: Technip Energies, Safran, Airbus und Tereos haben ein Gemeinschaftsunternehmen zur Errichtung einer großtechnischen SAF-Produktionsanlage im Hafen von Dünkirchen, Frankreich, angekündigt. Die Initiative zielt darauf ab, die europäische Energiesicherheit zu stärken und die Dekarbonisierung der Luftfahrt durch eine Steigerung der Produktion von erneuerbarem Kerosin zu unterstützen.

- November 2025: Masdar und ADNOC gründeten ein Gemeinschaftsunternehmen zur Entwicklung einer e-SAF-Anlage mit 200.000 Tonnen Kapazität in Abu Dhabi, wobei Emirates einen 15-jährigen Abnahmevertrag abschloss.

- Oktober 2025: Gevo schloss ein Fremdkapitalpaket in Höhe von 350 Millionen USD ab, um den Bau seiner Net-Zero-1-ATJ-Anlage in South Dakota wieder aufzunehmen, mit dem Ziel, den Betrieb Ende 2027 aufzunehmen.

- Oktober 2025: United Airlines erweiterte seinen Vertrag mit Neste um 500 Millionen Gallonen und verlängerte die Versorgung bis 2040.

Umfang des globalen Marktberichts für erneuerbare Luftfahrtkraftstoffe

Erneuerbarer Luftfahrtkraftstoff (RAF), häufig auch als nachhaltiger Luftfahrtkraftstoff (SAF) bezeichnet, ist ein sauberer Ersatz für fossile Kerosinbrennstoffe. SAF wird aus nachhaltigen Ressourcen hergestellt, beispielsweise aus Abfallfetten biologischer Herkunft, landwirtschaftlichen Rückständen oder nicht-fossilem CO₂. Der Marktbericht für erneuerbare Luftfahrtkraftstoffe umfasst:

Überblick über die Segmentierung

| Gebrauchtes Speiseöl und Abfallfette |

| Tierisches Fett |

| Pflanzenöle |

| Lignocellulosische Biomasse |

| Industrielles CO₂ und grüner H₂ |

| Hydroverarbeitete Ester und Fettsäuren (HEFA) |

| Fischer-Tropsch-SPK (FT-SPK) |

| Alkohol-zu-Kerosin (ATJ) |

| Synthetisches Isoparaffingemisch (SIP) |

| Katalytische Hydrothermolysekerosin-Technologie (CHJ) |

| Power-to-Liquid/e-SAF |

| Bis zu 10 % Beimischung |

| 10 bis 50 % Beimischung |

| 50 bis 100 % Beimischung |

| Kommerzielle Fluggesellschaften |

| Verteidigungs-/Militärluftfahrt |

| Allgemeine Luftfahrt und Geschäftsluftfahrt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Kenia | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoff | Gebrauchtes Speiseöl und Abfallfette | |

| Tierisches Fett | ||

| Pflanzenöle | ||

| Lignocellulosische Biomasse | ||

| Industrielles CO₂ und grüner H₂ | ||

| Nach Technologie | Hydroverarbeitete Ester und Fettsäuren (HEFA) | |

| Fischer-Tropsch-SPK (FT-SPK) | ||

| Alkohol-zu-Kerosin (ATJ) | ||

| Synthetisches Isoparaffingemisch (SIP) | ||

| Katalytische Hydrothermolysekerosin-Technologie (CHJ) | ||

| Power-to-Liquid/e-SAF | ||

| Nach Mischungsverhältnis | Bis zu 10 % Beimischung | |

| 10 bis 50 % Beimischung | ||

| 50 bis 100 % Beimischung | ||

| Nach Anwendung | Kommerzielle Fluggesellschaften | |

| Verteidigungs-/Militärluftfahrt | ||

| Allgemeine Luftfahrt und Geschäftsluftfahrt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Kenia | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Luftfahrtkraftstoffe im Jahr 2026?

Die Marktgröße für erneuerbare Luftfahrtkraftstoffe wird 2026 auf rund USD 3,17 Milliarden geschätzt, auf einem Wachstumspfad hin zu USD 15,27 Milliarden bis 2031.

Welche Region wird bis 2031 am schnellsten wachsen?

Europa soll mit einer CAGR von 43,0 % das höchste Wachstum verzeichnen, begünstigt durch die ReFuelEU-Luftfahrtverordnung und umfangreiche Flughafeninfrastrukturinvestitionen.

Welcher Rohstoff wird das höchste Wachstum verzeichnen?

Industrielles CO₂ in Kombination mit grünem Wasserstoff, die Grundlage für Power-to-Liquid-Kraftstoffe, soll im Zeitraum 2026–2031 mit nahezu 60 % CAGR wachsen.

Warum schließen Fluggesellschaften langfristige Abnahmeverträge ab?

Jahrzehntelange Abnahmeverträge bieten Erzeugern Umsatzsicherheit und helfen Fluggesellschaften, ihre Klimaneutralitätsverpflichtungen ohne Spotmarktpreisrisiko zu erfüllen.

Was ist das größte Kostenhindernis für SAF?

Die Produktionskosten bleiben 2- bis 5-mal höher als bei konventionellem Jet A-1, obwohl Gutschriften wie die US-amerikanische Section 45Z den Abstand erheblich verringern können.

Wann könnte 100 % SAF in kommerziellen Flügen zur Normalität werden?

Seit 2025 abgeschlossene Triebwerks- und Flugzeugzertifizierungen legen nahe, dass ein weit verbreiteter 100-%-SAF-Betrieb vor 2030 entstehen könnte, wenn die Versorgung skaliert.

Seite zuletzt aktualisiert am: