Ägypten Strom-EPC-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

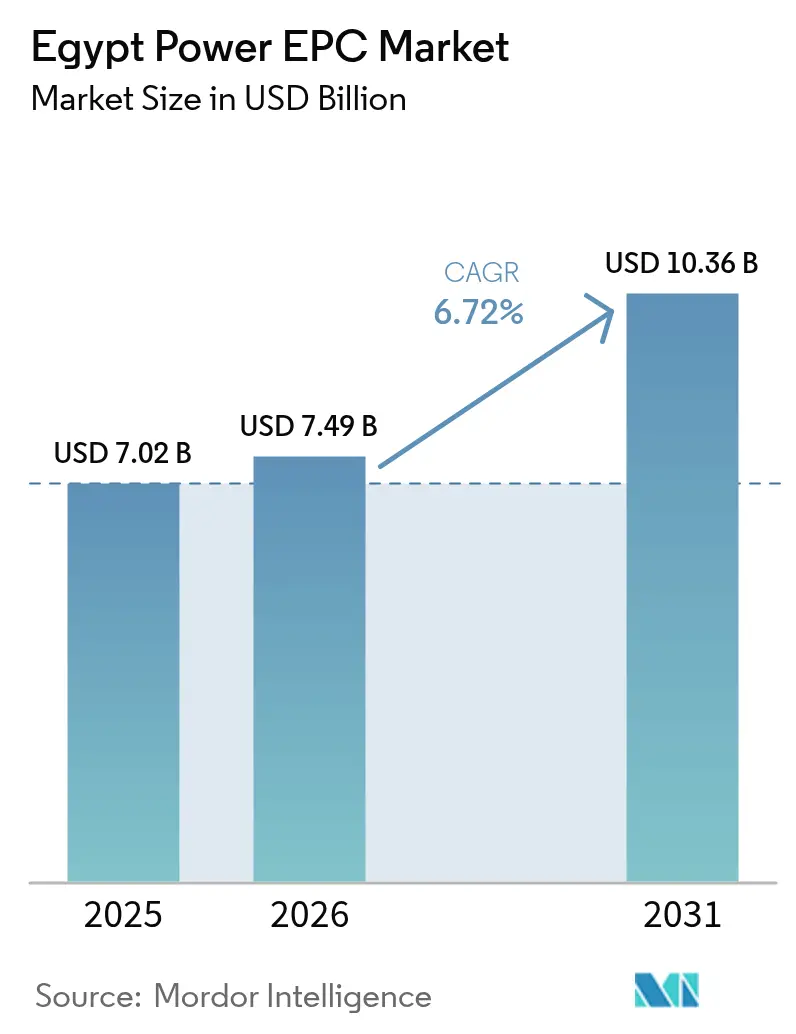

| Marktgröße im Basisjahr (2025) | 7.02 Milliarden US-Dollar |

| Marktgröße (2026) | 7.49 Milliarden US-Dollar |

| Marktgröße (2031) | 10.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

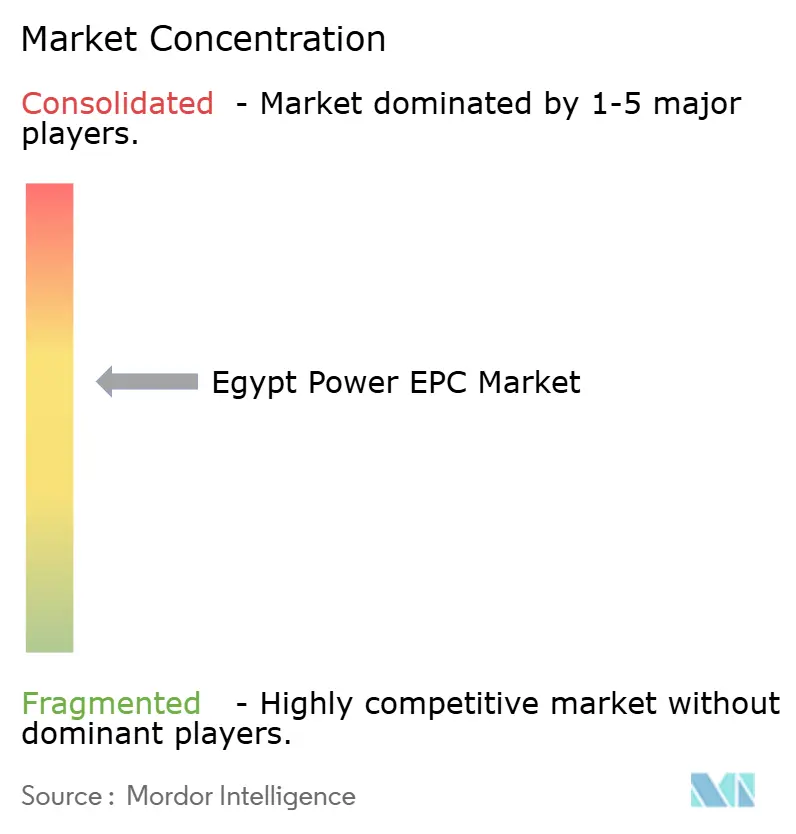

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Strom-EPC-Marktanalyse von Mordor Intelligence

Die Größe des Ägypten Strom-EPC-Marktes wird im Jahr 2026 auf USD 7,49 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 7,02 Milliarden, mit Projektionen für 2031, die USD 10,36 Milliarden zeigen, und wächst mit einer CAGR von 6,72 % über den Zeitraum 2026-2031.

Robuste Regierungspolitik, bevölkerungsgetriebene Stromnachfrage und multilaterale Finanzierung verbinden sich, um den Schwung des ägyptischen Strom-EPC-Marktes aufrechtzuerhalten. Auftragnehmer profitieren von der Integrierten Nachhaltigen Energiestrategie 2035, die bis 2030 einen Anteil erneuerbarer Energiekapazität von 42 % anstrebt und eine kontinuierliche Pipeline aus Solar-, Wind- und Netzprojekten vorantreibt. Devisenschwankungen haben die Kosten für importierte Ausrüstung im Jahr 2024 erhöht, gleichzeitig jedoch die heimische Fertigung beschleunigt und Gemeinschaftsunternehmen angeregt. Die rasche Industrialisierung rund um die Wirtschaftszone des Suezkanals (SCZONE) und die Neue Verwaltungshauptstadt kurbelt den Bau von Eigenstromerzeugungsanlagen an, während grenzüberschreitende HVDC-Verbindungen mit Saudi-Arabien und Europa Ägypten als regionalen Energieknotenpunkt positionieren. Der Wettbewerbsdruck nimmt zu, da die lokalen Schwergewichte Elsewedy Electric und Orascom Construction ihren Marktanteil gegen Siemens, GE und China Energy Engineering verteidigen.

Wichtigste Erkenntnisse des Berichts

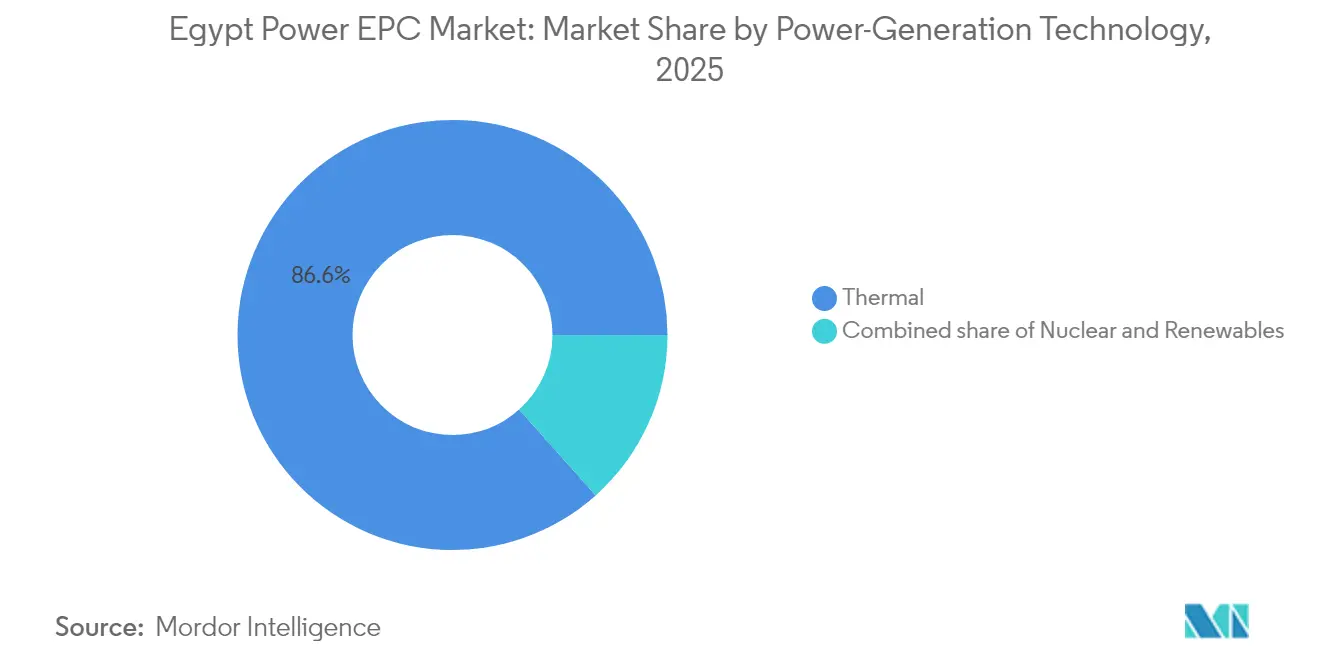

- Nach Stromerzeugungstechnologie führte die thermische Stromerzeugung mit einem Anteil von 86,60 % am ägyptischen Strom-EPC-Markt im Jahr 2025, während erneuerbare Energien bis 2031 voraussichtlich mit einer CAGR von 13,9 % expandieren werden.

- Nach Kapazitätsband entfielen auf Projekte über 500 MW im Jahr 2025 59,30 % der Größe des ägyptischen Strom-EPC-Marktes; Systeme unter 100 MW werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,05 % wachsen.

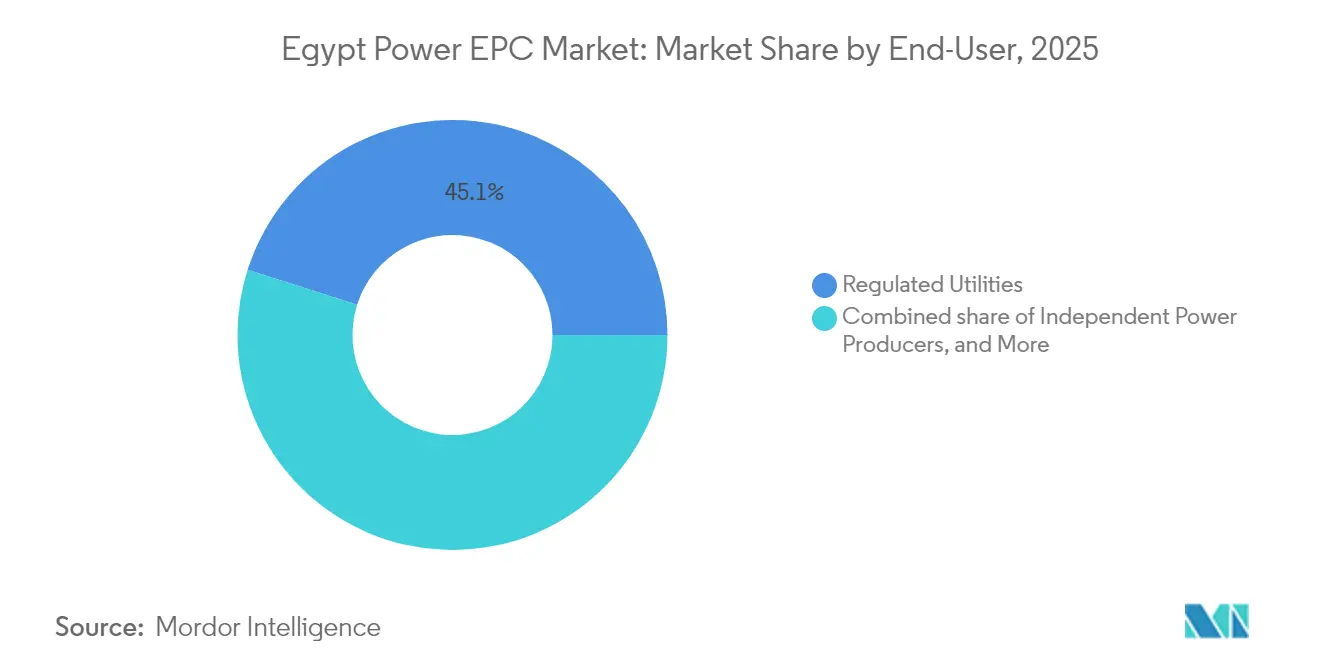

- Nach Endnutzer hielten regulierte Versorgungsunternehmen im Jahr 2025 einen Anteil von 45,10 % am ägyptischen Strom-EPC-Markt, während unabhängige Stromerzeuger voraussichtlich bis 2031 mit einer CAGR von 12,35 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Ägypten Strom-EPC-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Ziele für erneuerbare Energien (ISES 2035) | +2.10% | National, konzentriert in Oberägypten und der Roten-Meer-Küste | Mittelfristig (2-4 Jahre) |

| Starkes Nachfragewachstum durch Bevölkerungswachstum und Industrialisierung | +1.80% | National, mit dem stärksten Wachstum in Groß-Kairo und der Neuen Verwaltungshauptstadt | Kurzfristig (≤ 2 Jahre) |

| Absichtserklärungen zum Export von grünem Wasserstoff treiben neue Kapazität für erneuerbare Energien an | +1.40% | SCZONE, Ain Sokhna, Mittelmeerküste | Langfristig (≥ 4 Jahre) |

| Multilaterale konzessionäre Finanzierung (WB, AfDB, EBRD) | +1.00% | National, Priorität bei der Netzstärkung in den südlichen Regionen | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende HVDC-Interkonnektoren (KSA, EuroAfrica) | +0.70% | Östliche Wüste (Saudi-Verbindung), Mittelmeerküste (Europa-Verbindung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Ziele für erneuerbare Energien treiben eine beispiellose EPC-Pipeline voran

Ägyptens Ziel, bis 2030 42 % erneuerbare Kapazität zu erreichen, erfordert rund 20 GW neue Installationen, was kumulierten EPC-Aufträgen von USD 15 Milliarden im Betrachtungszeitraum entspricht. Im Jahr 2024 genehmigte die Behörde für neue und erneuerbare Energie (NREA) 3,2 GW Solar- und Windkraft - 180 % über dem Niveau von 2023 -, was auf einen starken regulatorischen Schwung hindeutet. Das Versprechen der Neuen Verwaltungshauptstadt, bis 2028 100 % saubere Energie zu beziehen, untermauert die Nachfrage nach EPC-Paketen für intelligente Stromnetze und Energiespeicherung. Eine verbindliche lokale Wertschöpfungsquote von 30 % gilt nun für erneuerbare Projekte und lenkt die Beschaffung auf Auftragnehmer mit ägyptischen Fertigungspartnern, wodurch Lieferketten neu gestaltet werden. Diese Rahmenbedingungen verankern gemeinsam das mittelfristige Wachstum des ägyptischen Strom-EPC-Marktes.

Bevölkerungswachstum und industrielle Expansion belasten die Netzinfrastruktur

Ägyptens Bevölkerung erreichte 2024 106 Millionen, während die industrielle Stromnachfrage im Jahresvergleich um 8,2 % wuchs und unmittelbaren Druck auf Erzeugungs- und Übertragungsanlagen ausübte.(1)Zentrale Agentur für öffentliche Mobilisierung und Statistik, "Population and Energy Bulletin 2024", capmas.gov.eg Die Neue Verwaltungshauptstadt allein benötigt 1,2 GW neue Kapazität, und die Fabriken der SCZONE werden bis 2027 800 MW Eigenstromerzeugung benötigen. Übertragungsengpässe südlich von Kairo begrenzen die Einspeisung erneuerbarer Energien; daher sind EPC-Verträge für die Netzmodernisierung im Wert von USD 1,2 Milliarden bis 2026 vorgesehen. Hersteller bestellen zunehmend dezentrale Solar- und Gas-Mikronetze als Absicherung gegen Ausfälle, was das Segment der dezentralen Energieversorgung auf sein aktuelles zweistelliges Wachstum treibt. Diese Dynamiken verstärken kurzfristige Chancen in den Bereichen Erzeugung, Übertragung und Verteilung sowie dezentrale Systeme im ägyptischen Strom-EPC-Markt.

Vereinbarungen zum Export von grünem Wasserstoff schaffen spezialisierte EPC-Chancen

Rahmenvereinbarungen im Wert von mehr als USD 40 Milliarden mit europäischen Abnehmern positionieren Ägypten als künftigen Exporteur von grünem Wasserstoff.(2)Suezkanal-Wirtschaftszone, "Hydrogen Corridor Masterplan", sczone.eg AMEA Powers 1,4-GW-Wasserstoffprojekt in Ain Sokhna, das im September 2024 seine Finanzierung abschloss, öffnete ein EPC-Paket im Wert von rund USD 2,8 Milliarden. Die SCZONE hat 7.600 km² für Wasserstoff- und Ammoniakwerke reserviert, was auf ein potenzielles EPC-Volumen von USD 12 Milliarden bis 2030 hindeutet, sobald Absichtserklärungen zu Bauverträgen werden. Projekte erfordern integriertes Engineering für erneuerbare Energien, Entsalzung, Elektrolyse und Speicherung und bevorzugen Unternehmen mit multidisziplinären Qualifikationen. Wasserstoff führt damit einen langfristigen Wachstumsvektor für den ägyptischen Strom-EPC-Markt ein.

Multilaterale Finanzierung beschleunigt Netzmodernisierungsprojekte

Die Nexus-of-Water-Food-and-Energy-Plattform (NWFE) mobilisierte 2024 USD 3,2 Milliarden, darunter ein EBRD-Darlehen über EUR 200 Millionen zur gezielten Netzverstärkung.(3)Europäische Bank für Wiederaufbau und Entwicklung, "NWFE Electricity Grid Reinforcement," ebrd.com Das USD 500 Millionen umfassende Ägypten-Stromnetzverstärkungsprojekt der Weltbank, das im März 2024 genehmigt wurde, finanziert Umspannwerks-Upgrades in 14 Gouvernoraten. Konzessionäre Zinssätze senken die Finanzierungskosten um bis zu 300 Basispunkte, machen bisher nicht bankfähige Projekte bankfähig und erweitern den adressierbaren EPC-Pool. Auftragnehmer, die mit den Schutzklauseln und Beschaffungsverfahren multilateraler Institutionen vertraut sind, verschaffen sich einen Wettbewerbsvorteil und tragen zur Stabilisierung des Finanzierungsumfelds des ägyptischen Strom-EPC-Marktes bei.

Grenzüberschreitende Interkonnektoren positionieren Ägypten als regionalen Stromknotenpunkt

Der USD 1,8 Milliarden schwere Ägypten-Saudi-Arabien-HVDC-Link erreichte 2024 den Abschluss des Detailentwurfs und schafft EPC-Bedarf für Seekabel und Umrichterstationen.(4)Saudi Electricity Company, "Ägypten-KSA HVDC Link Project Update," sec.com.sa Mit einer bidirektionalen Kapazität von 3 GW ermöglicht die Leitung Ägypten, überschüssige erneuerbare Energie zu exportieren und in Spitzenlastzeiten Strom zu importieren, wodurch regionale Erzeugungsanlagen optimiert werden. Der EuroAfrica-Interkonnektor mit 2 GW, dessen Kosten auf USD 3,5 Milliarden geschätzt werden und der über Zypern verlaufen wird, schreitet in der Durchführbarkeitsstudie voran und verankert Ägypten weiter im mediterranen Energiehandel. Diese Vorhaben erfordern Fachkenntnisse in HVDC, Seekabel und internationaler Netzsynchronisation und bereichern den Technologiemix im ägyptischen Strom-EPC-Markt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Währungsabwertung verteuert importierte EPC-Vorleistungen | -1.20% | National, alle importabhängigen Projekte betreffend | Kurzfristig (≤ 2 Jahre) |

| Hohes Risiko der Staatsverschuldung erhöht den WACC des Projekts | -0.80% | National, insbesondere Großprojekte betreffend | Mittelfristig (2-4 Jahre) |

| Netzengpässe südlich von Kairo verzögern die Integration erneuerbarer Energien | -0.60% | Oberägypten, Assuan, Gouvernorate am Roten Meer | Mittelfristig (2-4 Jahre) |

| Vorschriften zur lokalen Wertschöpfung schränken die Technologie- und Lieferantenauswahl ein | -0.40% | National, erneuerbare Energien und Netzmodernisierungsprojekte betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität stört EPC-Kostenstrukturen und Finanzierung

Das Pfund fiel 2024 von 31 EGP/USD auf 49 EGP/USD, was die Preise für importierte Ausrüstung um rund 58 % anhob. Elsewedy Electric verbuchte Devisenverluste in Höhe von EGP 2,1 Milliarden, und Orascom Construction verhandelte Verträge neu, um das Wechselkursrisiko zu verlagern. Das IWF-Mandat für flexible Wechselkurse impliziert mehr Volatilität und veranlasst EPC-Auftragnehmer, Eskalationsklauseln, Vorauszahlungen und Absicherungen in lokaler Währung anzustreben. Importierte Gasturbinen, Transformatoren und Hochspannungsanlagen repräsentieren noch immer 60-70 % der Investitionskosten, sodass Währungsschwankungen Margen aufzehren und den Finanzierungsabschluss im ägyptischen Strom-EPC-Markt verzögern können.

Engpässe in der Netzinfrastruktur schränken die Integration erneuerbarer Energien ein

Übertragungskorridore südlich von Kairo verfügen nicht über die Kapazität, 1,8 GW kontrahierter erneuerbarer Energien einzuspeisen, was den kommerziellen Betrieb verzögert. Die Aufrüstung der 500-kV-Hauptleitung erfordert USD 1,2 Milliarden und ist mit Verzögerungen bei der Grundstücksbeschaffung konfrontiert, die die Zeitpläne um 12-18 Monate gestreckt haben. Projektentwickler berücksichtigen nun die Anschlussunsicherheit in ihren Cashflow-Modellen, was den Betriebskapitalbedarf erhöht und einige Stromabnahmeverträge über ihre netzbereiten Termine hinausschiebt. Spezialisierte EPC-Unternehmen für Übertragung und Verteilung gewinnen Chancen, aber die Gesamtmarktgeschwindigkeit verlangsamt sich, bis Engpässe beseitigt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromerzeugungstechnologie: Thermische Dominanz sieht sich durch erneuerbare Energien herausgefordert

Thermische Anlagen hielten im Jahr 2025 86,60 % des ägyptischen Strom-EPC-Marktanteils, gestützt auf reichlich vorhandenes Erdgas und den 14,4-GW-Kombikraftwerkskomplex von Siemens. Kernkraft trägt durch das USD 25 Milliarden schwere El-Dabaa-Projekt von Rosatom zur Skalierung bei, dem größten einzelnen EPC-Vertrag Ägyptens. Die Kapazität erneuerbarer Energien wird jedoch voraussichtlich mit einer Jahresrate von 13,9 % wachsen, angetrieben durch politische Ziele sowie außergewöhnliche Solar- und Windressourcen. Der 1,65-GW-Solarpark Benban bewies die Bankfähigkeit von Solarenergie im Versorgungsmaßstab, während der im Januar 2025 erteilte Auftrag von PowerChina für einen 1,1-GW-Windpark am Suezkanal das anhaltende internationale Interesse unterstreicht. Im Zeitraum 2026-2031 werden erneuerbare Energien stetig größere Anteile am ägyptischen Strom-EPC-Markt gewinnen, was thermische Spezialisten zur Diversifizierung ihres Angebots zwingt.

Historisch verzeichnete die thermische EPC-Branche zwischen 2019 und 2024 eine CAGR von 3,2 %, während erneuerbare Energien jetzt mit fast der fünffachen Rate expandieren. Der Engineering-Umfang entwickelt sich entsprechend weiter: Thermische Auftragnehmer investieren in Emissionskontrollen und Effizienzverbesserungen, während Spezialisten für erneuerbare Energien sich auf die Bündelung von Speicherlösungen und die Einhaltung von Netzanschlussbedingungen konzentrieren. Nuklear-EPC führt langfristige Cashflow-Zeitpläne und strenge Sicherheitsnormen ein und verbreitert die Kompetenzmatrix des ägyptischen Strom-EPC-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsband: Großprojekte treiben den Wert, während dezentrale Systeme am schnellsten wachsen

Projekte über 500 MW erfassten im Jahr 2025 59,30 % der Größe des ägyptischen Strom-EPC-Marktes, angeführt von Megaanlagen wie El Dabaa und dem dreistandörtigen Komplex von Siemens. Diese Vorhaben erfordern tiefgreifende Projektmanagementfähigkeiten, Schwerlastlogistik und große, qualifizierte Belegschaften, die nur wenige ausgewählte Auftragnehmer bereitstellen können. Das Kapazitätsband von 100-499 MW gedeiht bei Windparks im Golf von Suez, wo die Skalierung Netzintegration und Bankfähigkeit ausbalanciert.

Systeme unter 100 MW verzeichnen mit einer CAGR von 13,05 % bis 2031 das höchste Wachstum, obwohl ihr Wert geringer ist. Industriekunden nutzen die im Jahr 2024 erlassenen Nettomessungsregeln, um Aufdach-PV- und Gas-Kraft-Wärme-Kopplungsanlagen zu installieren und so ihre Energiekosten zu senken und die Versorgungszuverlässigkeit zu erhöhen. Abgelegene Resorts und Gemeinden an der Roten-Meer-Küste setzen Mikronetze ein, die PV, Batterien und Diesel-Notstrom integrieren. Spezialisierte Systemintegratoren erschließen damit eine lebhafte Nische der dezentralen Energieversorgung innerhalb des ägyptischen Strom-EPC-Marktes.

Nach Endnutzer: Regulierte Versorgungsunternehmen führen, während unabhängige Stromerzeuger beschleunigen

Regulierte Versorgungsunternehmen, hauptsächlich Tochtergesellschaften der Ägyptischen Elektrizitätsholdinggesellschaft, entfallen auf 45,10 % der aktuellen EPC-Nachfrage durch zentralisierte Beschaffung und staatliche Garantien. Ihre Netzmodernisierungs- und Erzeugungsprojekte bieten stabile Cashflows, beinhalten jedoch starre Ausschreibungsprozesse. Unabhängige Stromerzeuger weisen mit einer CAGR von 12,35 % das schnellste Wachstum auf, da Ägypten die Beteiligung des privaten Sektors ausweitet. Wettbewerbliche Ausschreibungen im Rahmen des Rahmens für erneuerbare Energien ziehen unabhängige Stromerzeuger wie ACWA Power, Masdar und AMEA Power an, die alle von bankfähigen Stromabnahmeverträgen angelockt werden.

Industrielle Eigenstromerzeugungskunden gewinnen an Bedeutung, da Fabriken Selbstversorgung anstreben. Elsewedy Electric und Arab Contractors haben maßgeschneiderte Schlüsselfertig-Angebote für diese Gruppe entwickelt und bündeln Finanzierungs- und Betriebs- sowie Wartungsdienstleistungen. Öffentliche Einrichtungen, einschließlich der Behörde für neue Stadtgemeinden, verzeichnen eine stabile Nachfrage; Haushaltsbeschränkungen dämpfen jedoch das Wachstum. Gemeinsam diversifizieren diese Muster die Einnahmequellen im ägyptischen Strom-EPC-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Groß-Kairo und das Nildelta entfallen auf rund 39,20 % des EPC-Wertes, gestützt auf die Kombikraftwerke von Siemens und laufende Netzdigitalisierungsprogramme. Die Neue Verwaltungshauptstadt allein befiehlt Strominvestitionen von USD 800 Millionen und strebt bis 2028 eine 100-prozentige Versorgung aus erneuerbaren Energien an, was Verträge für intelligente Stromzähler, Aufdach-PV und Batterieenergiespeichersysteme (BESS) eröffnet. Oberägypten bildet das Herz der erneuerbaren Energien und beherbergt den Solarpark Benban sowie geplante Windparks in Assuan und an der Roten-Meer-Küste. Hohe Sonneneinstrahlung und unbebautes Land begünstigen Großprojekte, obwohl Übertragungsaufrüstungen entscheidend bleiben.

Die SCZONE am Suezkanal ist Ägyptens industrielles Kraftzentrum. Ihr Wasserstoffkorridor reserviert 7.600 km² für Elektrolyseure und Ammoniakwerke im Wert von USD 12 Milliarden bis 2030. Der EPC-Umfang umfasst Hafenaufrüstungen, Entsalzung und Hochkapazitätsleitungen und belohnt multidisziplinäre Auftragnehmer. Küstengouvernorate profitieren von grenzüberschreitenden Verbindungen: Die Ägypten-Saudi-Arabien-HVDC-Route verstärkt die Arbeiten in der östlichen Wüste, während der EuroAfrica-Vorschlag die mediterrane Nachfrage nach EPC für Umrichterstationen erhöht.

Die ressourcengetriebene Streuung verschiebt die historische Konzentration im Niltal in Richtung Grenzzonen. Auftragnehmer passen sich an abgelegene Logistik, Wüstenklima und maritime Arbeiten an, verbreitern ihr Fachwissen und stärken die geografische Diversifizierung innerhalb des ägyptischen Strom-EPC-Marktes.

Wettbewerbslandschaft

Der ägyptische Strom-EPC-Markt weist eine moderate Konzentration auf. Lokale Schwergewichte Elsewedy Electric und Orascom Construction nutzen inländische Lieferketten und Regierungsbeziehungen. Siemens und GE sichern sich Schlüsselfertigverträge, indem sie fortschrittliche Turbinen mit Projektfinanzierung bündeln, wie durch das 14,4-GW-Megaprojekt demonstriert, das die Lieferzeit auf 27 Monate verkürzte und 6.000 ägyptische Arbeitskräfte ausbildete. Chinesische Marktteilnehmer, angeführt durch PowerChinas 1,1-GW-Auftrag am Suezkanal, intensivieren den Wettbewerb durch niedrigere Investitionskosten und Lieferantenfinanzierung.

Vorschriften zur lokalen Wertschöpfung von 30 % für erneuerbare Energien begünstigen ägyptische Hersteller von Kabeln, Türmen und Tiefbauarbeiten. Das Währungsrisiko verdrängt Anbieter mit geringen Margen und verschafft Unternehmen mit Absicherungsprogrammen und Einnahmen in Hartwährung einen Vorteil. Strategische Allianzen nehmen zu: Elsewedy kooperiert mit Schneider für intelligente Stromnetze, und Orascom arbeitet mit Rosatom für nukleare Tiefbauarbeiten zusammen. Nischenfirmen, die auf Speicherung, Mikronetze und Wasserstoff-Balance-of-Plant spezialisiert sind, behaupten verteidigungsfähige Positionen, während sich die ägyptische Strom-EPC-Branche weiterentwickelt.

Marktführer der Ägypten Strom-EPC-Branche

Siemens AG

Mitsubishi Corp (Mitsubishi Hitachi Power Systems)

AMEA Power LLC

ElSewedy Electric Co -

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: PowerChina sicherte sich den EPC-Vertrag für Ägyptens 1,1-GW-Windparkprojekt am Suezkanal, dem größten einzelnen EPC-Auftrag für Windenergie in der Geschichte Ägyptens, und demonstriert damit das anhaltende Vertrauen internationaler Investoren in den Sektor der erneuerbaren Energien des Landes trotz Währungsherausforderungen.

- Dezember 2024: Die EBRD hat EUR 200 Millionen Finanzierung für das NWFE-Programm zur Verstärkung des Stromnetzes genehmigt, das auf Aufrüstungen der Übertragungsinfrastruktur in 14 Gouvernoraten abzielt und unmittelbare EPC-Chancen für den Umspannwerksbau und die Installation von Hochspannungsleitungen schafft.

- November 2024: Elsewedy Electric hat den EPC-Vertrag im Wert von USD 54 Millionen für die Übertragungsleitung Kom Ombo-Edfu der EETC und die zugehörigen Umspannwerke abgeschlossen und damit die Fähigkeiten des lokalen Auftragnehmers bei kritischen Netzinfrastrukturprojekten unter Beweis gestellt, die Zonen erneuerbarer Energien mit Nachfragezentren verbinden.

- Oktober 2024: Rosatom hat den ersten Betonabguss für Block 2 des Kernkraftwerks El Dabaa durchgeführt, das USD 25 Milliarden schwere Projekt durch die Bauphasen vorangetrieben und seine spezialisierten Fähigkeiten zur nuklearen EPC-Abwicklung auf dem ägyptischen Markt unter Beweis gestellt.

- September 2024: AMEA Power hat den Finanzierungsabschluss für sein 1,4-GW-Grünwasserstoffprojekt in Ain Sokhna erreicht und damit die erste konkrete EPC-Chance in Ägyptens aufstrebendem Wasserstoffsektor markiert, die auf rund USD 2,8 Milliarden geschätzt wird.

Geltungsbereich des Ägypten Strom-EPC-Marktberichts

EPC-Dienstleistungen für Strom sind End-to-End-Dienstleistungen für ein Kraftwerksprojekt, von der Systemgestaltung über die Beschaffung der Komponenten bis hin zur Installation des Projekts.

Der Ägypten Strom-EPC-Markt ist nach Erzeugungsquelle (Konventionell-Thermisch, Wasserkraft und Nicht-Wasserkraft-Erneuerbare Energien) sowie Übertragung und Verteilung segmentiert. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Umsatzes (USD Milliarden) ermittelt.

| Thermisch |

| Nuklear |

| Erneuerbare Energien |

| Bis zu 100 MW (dezentrale Energieressourcen, Mikronetz) |

| 100 bis 499 MW |

| Über 500 MW |

| Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger |

| Industrielle Eigenstromerzeugung |

| Öffentlicher Sektor und Staatsunternehmen |

| Nach Stromerzeugungstechnologie | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Kapazitätsband | Bis zu 100 MW (dezentrale Energieressourcen, Mikronetz) |

| 100 bis 499 MW | |

| Über 500 MW | |

| Nach Endnutzer | Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger | |

| Industrielle Eigenstromerzeugung | |

| Öffentlicher Sektor und Staatsunternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Strom-EPC-Marktes?

Die Größe des ägyptischen Strom-EPC-Marktes beläuft sich im Jahr 2026 auf USD 7,49 Milliarden und wird bis 2031 voraussichtlich auf USD 10,36 Milliarden steigen.

Welches Technologiesegment expandiert in Ägypten am schnellsten?

Erneuerbare Energien-EPC, insbesondere Solar- und Windkraft, wächst bis 2031 mit einer CAGR von 13,9 % aufgrund des Ziels von 42 % sauberer Kapazität.

Wie wirkt sich die Währungsvolatilität auf EPC-Projekte aus?

Die Abwertung des ägyptischen Pfunds hat die Kosten für importierte Ausrüstung im Jahr 2024 um rund 58 % erhöht und Auftragnehmer dazu veranlasst, Absicherungsmaßnahmen zu ergreifen und Vertragsbedingungen neu zu verhandeln.

Wo befinden sich die wichtigsten geografischen Schwerpunkte für neue EPC-Aufträge?

Groß-Kairo für Netzaufrüstungen, Oberägypten für erneuerbare Energien im Versorgungsmaßstab und die Wirtschaftszone des Suezkanals für Wasserstoffinfrastruktur führen die aktuellen Chancen an.

Welche Endnutzergruppe weist das höchste Wachstum auf?

Unabhängige Stromerzeuger sind die am schnellsten wachsende Kundengruppe und expandieren mit einer CAGR von 12,35 % auf der Grundlage wettbewerblicher Ausschreibungen für erneuerbare Energien.

Seite zuletzt aktualisiert am: