Größe und Marktanteil der Cloud-Sicherheit im Energiesektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

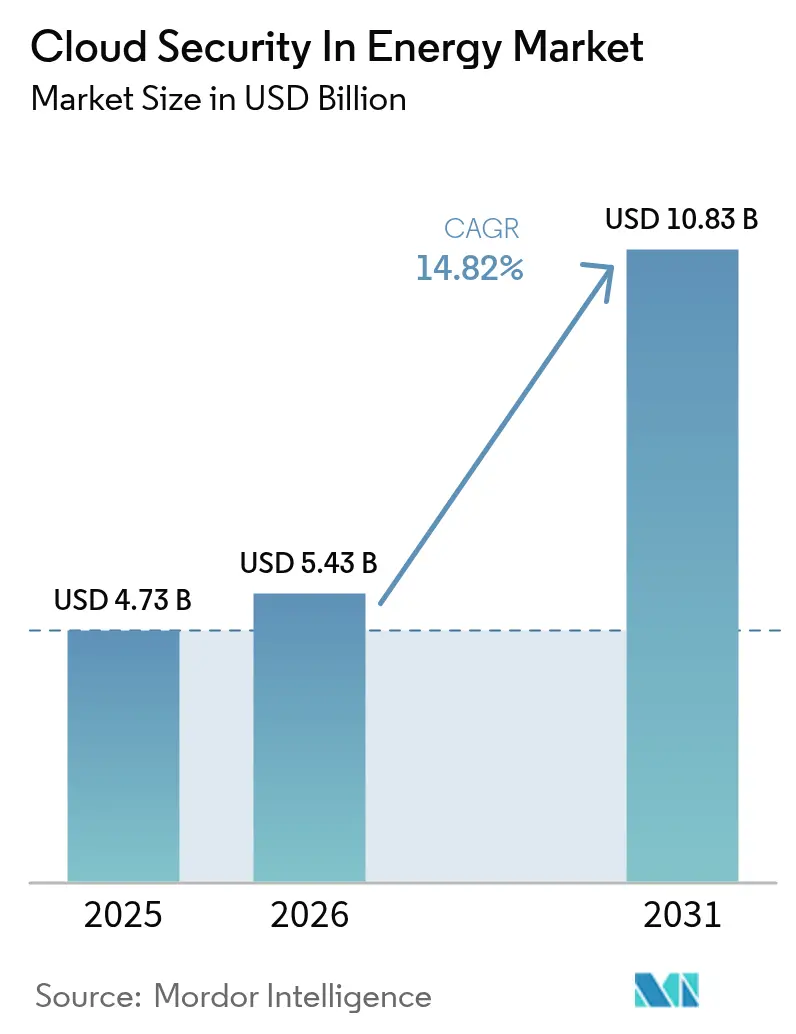

| Marktgröße (2026) | 5.43 Milliarden US-Dollar |

| Marktgröße (2031) | 10.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Cloud-Sicherheit im Energiesektor von Mordor Intelligence

Die Marktgröße für Cloud-Sicherheit im Energiesektor wurde im Jahr 2025 auf 4,73 Milliarden USD geschätzt und soll von 5,43 Milliarden USD im Jahr 2026 auf 10,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,82 % während des Prognosezeitraums (2026–2031). Der Wandel von perimeterbasierter Abwehr hin zu Cloud-nativen Architekturen, die Zusammenführung von Netzwerken der Betriebstechnologie und der Informationstechnologie sowie die Eskalation fortgeschrittener anhaltender Bedrohungen treiben nachhaltige Investitionen an. Versorgungsunternehmen sehen Cloud-Kontrollen als den praktikabelsten Weg zur Einbettung von Zero-Trust-Prinzipien, zur Automatisierung der Compliance und zur Erlangung von Echtzeittransparenz über geografisch verteilte Anlagen. Hyperscaler haben reagiert, indem sie Sicherheitsdienste in energiespezifische Referenzarchitekturen integriert haben, während Spezialisten für Betriebstechnologie eine Erkennung auf Protokollebene einbetten, die das einzigartige Risikoprofil von Turbinen, Umspannwerken und dezentralen Energieressourcen adressiert. Kapital wird zunehmend auf Lösungen gelenkt, die Feldtelemetrie mit Cloud-Aktivitäten korrelieren und Fehlkonfigurationen schnell beheben, wodurch die Verweildauer verkürzt und der Schadensradius unvermeidlicher Sicherheitsverletzungen reduziert wird.[1]US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit, "Volt Typhoon Beratung zu Eindringlingen in kritische Infrastrukturen," cisa.gov

Wichtigste Erkenntnisse des Berichts

- Nach Lösungstyp führte das Identitäts- und Zugriffsmanagement mit einem Umsatzanteil von 24,78 % im Jahr 2025; Sicherheitsinformations- und Ereignismanagement wird voraussichtlich bis 2031 mit einer CAGR von 15,96 % wachsen.

- Nach Sicherheitstyp entfiel auf Netzwerksicherheit ein Anteil von 34,68 % am Markt für Cloud-Sicherheit im Energiesektor im Jahr 2025, während Anwendungssicherheit voraussichtlich bis 2031 mit einer CAGR von 17,28 % wachsen wird.

- Nach Servicemodell entfiel auf Infrastruktur als Dienstleistung ein Anteil von 44,55 % an der Marktgröße für Cloud-Sicherheit im Energiesektor im Jahr 2025, und Plattform als Dienstleistung soll bis 2031 mit 18,05 % wachsen.

- Nach Bereitstellungstyp hielt das Segment Öffentliche Cloud im Jahr 2025 einen Anteil von 64,37 %; Hybride Cloud soll bis 2031 eine CAGR von 18,74 % verzeichnen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 39,72 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 16,32 % während 2026–2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends der Cloud-Sicherheit im Energiesektor

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl von Cyberbedrohungen | +3.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von IoT in der gesamten Lieferkette | +2.8% | Global, Schwerpunkt auf Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von Smart Grid und dezentralen Energieressourcen | +2.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende regulatorische Vorgaben für Zero-Trust-Architekturen in kritischen Infrastrukturen | +2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung Cloud-nativer Betriebstechnologie-Sicherheitsplattformen speziell für den Energiesektor | +1.9% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für sichere Edge-to-Cloud-Konnektivitätslösungen durch private 5G-Netzwerke | +1.7% | Asiatisch-pazifischer Raum, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl von Cyberbedrohungen

Ransomware und staatlich geförderte Kampagnen stiegen im Jahr 2024 stark an, mit 47 größeren Vorfällen, die auf nordamerikanische Versorgungsunternehmen und Pipelines abzielten – ein Anstieg von 38 % gegenüber dem Vorjahr. Angreifer nutzen Lücken zwischen veralteten Anlagen zur Überwachungssteuerung und Datenerfassung sowie Cloud-Analyseplattformen aus, einem Bereich, in dem die Multi-Faktor-Authentifizierung auf vielen Endpunkten noch fehlt. Behörden wie die Behörde für Cybersicherheit und Infrastruktursicherheit haben mehrjährige Eindringlinge dokumentiert, wie etwa Volt Typhoon, die bis zu fünf Jahre lang unentdeckt in kritischen Infrastrukturen verblieben. Versorgungsunternehmen priorisieren nun Plattformen, die Betriebstechnologie-Telemetrie aufnehmen, sie mit Identitätsdaten korrelieren und anomale Schalterkommandos erkennen, bevor physische Schäden entstehen. Diese Nachfrage treibt die Einführung von Sicherheitsinformations- und Ereignismanagement voran und reduziert die mittlere Erkennungs- und Reaktionszeit von Stunden auf Minuten.

Zunehmende Einführung von IoT in der gesamten Lieferkette

Die Internationale Energieagentur meldete 2,5 Milliarden vernetzte Geräte im globalen Energiebetrieb zum Stand 2024, und die Gesamtzahl soll bis 2028 4 Milliarden überschreiten. Pipelines, Transformatoren und Offshore-Turbinen erzeugen kontinuierliche Telemetrie, die sicher über öffentliche Netzwerke übertragen werden muss. Jeder nicht verwaltete Sensor führt eine neue Angriffsfläche ein, wie die Mirai-Variante von 2024 verdeutlichte, die 180.000 Energiegeräte für einen verteilten Denial-of-Service-Angriff vereinnahmte. Betreiber bestehen nun auf Gerätebescheinigung, verschlüsselten Daten während der Übertragung und Richtliniendurchsetzung am Rand, wodurch Mittel in Cloud-Plattformen gelenkt werden, die in der Lage sind, Millionen von Feldsensoren in großem Maßstab einzubinden und zu sichern. Diese Kontrollen unterstützen auch Programme zur vorausschauenden Wartung, die die Betriebszeit erhöhen und Servicefahrten reduzieren.

Zunehmende Integration von Smart Grid und dezentralen Energieressourcen

Dezentrale Energieressourcen sollen bis 2024 in Nordamerika 180 Gigawatt überschreiten, wodurch jeder Dach-Solarwechselrichter und jede Gemeinschaftsbatterie zu einem potenziellen Investitionsziel wird.[2]Bundesbehörde für Energieregulierung, "Statusbericht zur Umsetzung von Order 2222," ferc.gov Order 2222 öffnete Großhandelsmärkte für aggregierte Ressourcen und zwang Versorgungsunternehmen, Programmierschnittstellen für Drittanbieter-Aggregatoren freizugeben. Viele dieser Anlagen werden mit Standardanmeldedaten und begrenzten Patch-Mechanismen geliefert, was Versorgungsunternehmen dazu veranlasst, Cloud-Plattformen einzuführen, die Asset-Erkennung, Firmware-Validierung und Schwachstellenmanagement automatisieren. Die Einhaltung von IEC 62443 gewinnt an Dynamik, doch Audits zeigen, dass weniger als 30 % der eingesetzten Geräte die Sicherheitsanforderungen der Stufe 2 erfüllen, wodurch der adressierbare Markt für Cloud-first-Schwachstellenmanagement-Tools erweitert wird.

Wachsende regulatorische Vorgaben für Zero-Trust-Architekturen in kritischen Infrastrukturen

US-amerikanische Bundesrichtlinien und die Standards der Version 8 des Schutzes kritischer Infrastrukturen der Nordamerikanischen Zuverlässigkeitskorporation für elektrische Energie richten sich auf Zero-Trust-Segmentierung, Zugriff mit minimalen Rechten und kontinuierliche Authentifizierung aus.[3]US-amerikanisches Büro für Management und Haushalt, "Memorandum zur Strategie für föderale Zero-Trust-Architektur M-24-07," whitehouse.gov Versorgungsunternehmen, die Bundeslasten bedienen, müssen nun gleichwertige Kontrollen dokumentieren. In Europa droht die NIS2-Richtlinie mit Bußgeldern von bis zu 10 Millionen EUR (10,8 Millionen USD) für unzureichendes Risikomanagement. Diese Richtlinien veranlassen Versorgungsunternehmen, modernes Identitäts- und Zugriffsmanagement einzuführen, das Betriebstechnologie- und Informationstechnologie-Verzeichnisse zusammenführt, ältere Protokolle unterstützt und jede Rechteerweiterung in unveränderlichen Ledgern protokolliert. Anbieter mit nativer Unterstützung für industrielle Protokolle genießen einen klaren Vorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Cloud-Sicherheitsfachleuten in der Betriebstechnologie | -1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration mit bestehender Architektur | -1.4% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Compliance für souveräne Cloud und Einschränkungen durch Datenspeicherungsvorschriften | -1.2% | Europa, Naher Osten, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hohe wahrgenommene Kosten für kontinuierliches Cloud-Sicherheitslagenmanagement | -0.9% | Global, insbesondere mittelgroße Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Cloud-Sicherheitsfachleuten in der Betriebstechnologie

Im Jahr 2024 fehlte 68 % der US-amerikanischen Elektrizitätsversorgungsunternehmen Personal, das sowohl in industriellen Protokollen als auch in Cloud-Kontrollen versiert ist, laut dem Energieministerium.[4]US-amerikanisches Energieministerium, "Bekanntmachung zur Finanzierung des Büros für Netzausbau," energy.gov Die Talentlücke erfordert eine stärkere Abhängigkeit von Managed-Service-Anbietern, doch vielen externen Teams fehlt die Betriebserfahrung, die für Umgebungen ohne Ausfallzeiten erforderlich ist. Der asiatisch-pazifische Raum steht vor ähnlichen Defiziten: Indien allein benötigt bis 2030 15.000 zusätzliche Sicherheitsspezialisten für Betriebstechnologie. Versorgungsunternehmen lagern zunehmend Erkennung und Reaktion aus, aber der Zugang durch Dritte erweitert die Vertrauenskette und erfordert eine strenge Vertragsüberwachung, was letztendlich die kurzfristige Einführungsgeschwindigkeit einschränkt.

Compliance für souveräne Cloud und Einschränkungen durch Datenspeicherungsvorschriften

Datenlokalisierungsregeln in Europa, China und dem Nahen Osten zwingen Versorgungsunternehmen, hybride Architekturen zu betreiben, die Betriebstelemetrie im Inland speichern, während die öffentliche Cloud für Analysen genutzt wird. Chinas Datensicherheitsgesetz verbietet nicht autorisierte grenzüberschreitende Übertragungen von Netzdaten, und Saudi-Arabien verlangt nun lokal gehostete Cloud-Dienste für kritische Infrastrukturen. Die Aufrechterhaltung doppelter Kontrollen über Regionen hinweg kann die Kosten im Vergleich zu zentralisierten Bereitstellungen um bis zu 40 % erhöhen, Skaleneffekte untergraben und multinationale Einführungspläne verlangsamen. Anbieter, die souveräne Cloud-Instanzen anbieten, gewinnen an Bedeutung, doch Integrations- und Betriebskomplexität bleiben ausgeprägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: SIEM-Plattformen fördern einheitliche Transparenz

Das Segment verzeichnete die stärksten Wachstumsaussichten, wobei Sicherheitsinformations- und Ereignismanagement-Tools voraussichtlich mit einer CAGR von 15,96 % wachsen werden. Dieses Tempo spiegelt den Wandel des Sektors von eigenständigen Firewalls hin zu Analysen wider, die Firewall-Protokolle, Alarme der Überwachungssteuerung und Datenerfassung sowie Identitätssignale integrieren. Das Identitäts- und Zugriffsmanagement hielt im Jahr 2025 noch einen Umsatzanteil von 24,78 %, was den anhaltenden Bedarf an grundlegenden Anmeldedatenkontrollen unterstreicht. Die Marktgröße für Cloud-Sicherheit im Energiesektor für Sicherheitsinformations- und Ereignismanagement-Lösungen soll sich bis 2031 verdoppeln, da Versorgungsunternehmen vorgefertigte Korrelationspakete einführen, die nicht autorisierte Schalterauslösungen oder Turbinen-Abschaltbefehle kennzeichnen. Anbieter wie Splunk und IBM integrieren energiespezifische Regeln und verkürzen die Untersuchungszyklen von Vorfällen auf Minuten.

Sicherheitsausgaben für Verhinderung von Datenverlust, Systeme zur Erkennung von Eindringlingen und Verschlüsselung runden den Lösungsstapel ab. Im vorgelagerten Öl- und Gasbereich schützt die Verhinderung von Datenverlust seismische Modelle im Wert von Milliarden und verhindert unbeabsichtigte Offenlegung über falsch konfigurierte Speicher-Buckets. Betriebstechnologie-bewusste Systeme zur Erkennung von Eindringlingen prüfen nun Modbus- und DNP3-Datenverkehr auf abnormale Registerschreibvorgänge. Verschlüsselung bleibt für Edge-to-Cloud-Pfade obligatorisch: Versorgungsunternehmen aktualisieren Bibliotheken, um sie an post-quantenresistente Standards anzupassen, die 2024 finalisiert wurden. Zusammen bilden diese Tools eine Defense-in-Depth-Haltung, die das erhöhte Bedrohungstempo bewältigen kann, ohne den Personalbestand zu erhöhen.

Nach Sicherheitstyp: Anwendungskontrollen beschleunigen sich mit Cloud-nativer Migration

Anwendungssicherheit soll mit 17,28 % wachsen, da Versorgungsunternehmen monolithische Mensch-Maschine-Schnittstellen der Überwachungssteuerung und Datenerfassung in Microservices modernisieren. Während Netzwerksicherheit im Jahr 2025 einen Anteil von 34,68 % behielt, wird ihr Anteil verwässert, da die Durchsetzung vom Perimeter zu Programmierschnittstellen-Gateways und Service-Meshes verlagert wird. Der Marktanteil für Cloud-Sicherheit im Energiesektor für Anwendungssicherheit wächst, weil jeder Aggregator dezentraler Energieressourcen über Programmierschnittstellen-Aufrufe verbunden ist, die ratenbegrenzt, eingabebereinigt und OAuth-authentifiziert sein müssen. Das Open Web Application Security Project stufte fehlerhafte Autorisierung auf Objektebene als das größte Risiko für 2024 ein, ein akutes Problem für Netzbetreiber, die Strom über dynamische Endpunkte verteilen.

Datenbank-, Endpunkt- und E-Mail-Kontrollen ergänzen diesen Fortschritt. Datenbanksicherheit schützt Handelsabteilungen, in denen Millisekunden-Latenz den Gewinn bestimmt; Tokenisierung und Verschlüsselung auf Feldebene schützen sensible Gebote. Erweiterte Erkennung und Reaktion auf Endpunkten erkennt anomales Verhalten von Feldingenieuren, bevor eine Datenexfiltration stattfindet. E-Mail-Gateways blockieren Spear-Phishing-Kampagnen, die laut der Behörde für Cybersicherheit und Infrastruktursicherheit im Jahr 2024 für 62 % der Sicherheitsverletzungen verantwortlich waren. Zusammen verschärfen diese Schichten den Zero-Trust-Perimeter um jede Anlage, Identität und Arbeitslast.

Nach Servicemodell: Plattform als Dienstleistung katalysiert betriebliche Agilität

Infrastruktur als Dienstleistung hielt im Jahr 2025 einen Anteil von 44,55 %, da Versorgungsunternehmen veraltete virtuelle Maschinen migrierten. Plattform als Dienstleistung ist jedoch mit einer CAGR von 18,05 % bis 2031 der am schnellsten wachsende Bereich. Die Marktgröße für Cloud-Sicherheit im Energiesektor für Plattform als Dienstleistung wächst, weil Betreiber Python-Modelle für die Nachfrageprognose einsetzen, Wetterdaten aufnehmen und Einsatzpläne veröffentlichen können, ohne Betriebssysteme verwalten zu müssen. Akteure im Bereich erneuerbare Energien nutzen Plattform als Dienstleistung, um Solar- und Windprognosen in Echtzeit zu verfeinern und so kostspielige Überproduktionsstrafen zu vermeiden. Anbieter betten nun die Protokollierung gemäß dem Schutz kritischer Infrastrukturen der Nordamerikanischen Zuverlässigkeitskorporation für elektrische Energie und rollenbasierte Zugriffskontrollen in ihre Angebote für Plattform als Dienstleistung ein, wodurch Compliance-Hindernisse beseitigt und die Einführung beschleunigt wird.

Die Nutzung von Software als Dienstleistung bleibt selektiv. Identitäts- und Zugriffsmanagement als Dienstleistung wird weit verbreitet genutzt, doch Versorgungsunternehmen zögern, industrielle Telemetrie in generischen Software-als-Dienstleistung-Umgebungen zu platzieren, denen die Unterstützung für IEC 61850 fehlt. Folglich dient Plattform als Dienstleistung als Kompromiss, der eine Anpassung auf Code-Ebene ermöglicht und Entwickler gleichzeitig von Infrastrukturaufgaben entlastet. Zukünftiges Wachstum hängt von der Entwicklung souveräner Kapazitäten für Plattform als Dienstleistung in Europa, China und dem Nahen Osten ab, wo Lokalisierungsvorschriften Beschaffungsentscheidungen beeinflussen.

Nach Bereitstellungstyp: Hybride Cloud balanciert Latenz und Compliance

Öffentliche Cloud machte 64,37 % der Ausgaben im Jahr 2025 aus, da nicht kritische Arbeitslasten wie Abrechnung und Personalwesen von elastischem Speicher und Rechenleistung profitieren. Dennoch werden Bereitstellungen in hybrider Cloud mit einer CAGR von 18,74 % steigen, da Versorgungsunternehmen Latenzanforderungen unter 10 Millisekunden mit Datensouveränitätsimperativen in Einklang bringen. Die Marktgröße für Cloud-Sicherheit im Energiesektor für hybride Cloud-Lösungen soll bis 2031 5,41 Milliarden USD überschreiten, angetrieben durch Rechenzentren am Netzrand, die Synchrophasor-Feeds lokal verarbeiten und gleichzeitig Erkenntnisse an Hyperscaler-Analyse-Engines streamen. Versorgungsunternehmen verteilen Arbeitslasten auf AWS, Azure und Google Cloud, um eine Anbieterabhängigkeit zu vermeiden, doch die Ausbreitung mehrerer Clouds erschwert die Richtliniendurchsetzung.

Private Cloud-Installationen bleiben ein Nischenmarkt und bedienen Jurisdiktionen, die die Nutzung öffentlicher Infrastruktur für kritische Systeme verbieten. Wo erlaubt, setzen Versorgungsunternehmen Plattformen für das Cloud-Sicherheitslagenmanagement ein, die Richtlinien über lokale und öffentliche Umgebungen hinweg normalisieren und Fehlkonfigurationen aufdecken, bevor Prüfer dies tun. Da Datenspeicherungsregeln zunehmen, bietet das hybride Modell die Flexibilität, geschützte Telemetrie zu isolieren und gleichzeitig Rechenvorteile zu erhalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,72 %, angetrieben durch die Vorschriften zum Schutz kritischer Infrastrukturen der Nordamerikanischen Zuverlässigkeitskorporation für elektrische Energie und Bundesfinanzierung. Das US-amerikanische Energieministerium stellte 2024 3,5 Milliarden USD für die Modernisierung des Stromnetzes bereit und schrieb dabei fortschrittliche Cybersicherheitskontrollen vor. Kanada folgte mit einem ähnlichen Mandat, und die Marktliberalisierung in Mexiko führte zu Neuinstallationen, die von Anfang an auf Zero-Trust setzten. Versorgungsunternehmen in der Region verlassen sich stark auf Sicherheitsinformations- und Ereignismanagement (SIEM) sowie Identitäts- und Zugriffsmanagement (IAM), um Prüfbenchmarks zu erfüllen, und die Präsenz von Hyperscale-Rechenzentren beschleunigt die Einführung dieser Technologien. Trotz seiner Reife bleibt die Region anfällig für Ransomware, was weiterhin hohe Investitionsniveaus antreibt.

Der asiatisch-pazifische Raum soll mit 16,32 % das schnellste regionale Wachstum verzeichnen. Chinas Plan, bis 2030 1.200 Gigawatt erneuerbare Energie zu erreichen, treibt eine massive Cloud-Einführung voran, exemplarisch durch die Bereitstellung von State Grid im Jahr 2024, die 1,1 Milliarden Kunden abdeckt. Indiens Smart-Grid-Mission und Japans Resilienzagenda stärken die Nachfrage nach hybrider Cloud, die lokale Datensouveränität mit Burst-Kapazität kombiniert. Australien schreibt Multi-Faktor-Authentifizierung und verschlüsselte Verbindungen für alle Marktteilnehmer vor, was die Sicherheitsbudgets weiter erhöht. Qualifikationsmangel stellt jedoch eine Bremse dar und drängt Versorgungsunternehmen zu Managed Services.

Europa, Südamerika, der Nahe Osten und Afrika bilden den Rest. Europa setzt das strengste Compliance-Regime unter der NIS2 und dem Cyber Resilience Act durch und veranlasst Versorgungsunternehmen zur Einführung kontinuierlicher Überwachung. Deutschlands Energiewende schuf über 2 Millionen dezentrale Energieressourcen und erfordert ein sicheres Onboarding. Brasiliens Resolution von 2024 schreibt jährliche Penetrationstests und den Einsatz von Sicherheitsinformations- und Ereignismanagement (SIEM) vor. Im Nahen Osten spezifizieren Megaprojekte wie NEOM in Saudi-Arabien Cloud-native Betriebstechnologie-Sicherheit bereits in der Planungsphase. Afrikanische Nationen setzen Solar-Mininetze mit eingebetteten Kontrollen ein und umgehen damit veraltete technische Schulden, was direkte Wege zu Cloud-first-Architekturen eröffnet.

Wettbewerbslandschaft

Der Markt für Cloud-Sicherheit im Energiesektor weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter nur einen nominalen Anteil am Umsatz kontrollieren. Hyperscaler Amazon, Microsoft und Google bündeln Sicherheit in die Infrastruktur und bieten vorzertifizierte Vorlagen an, die die Compliance beschleunigen. Ihre Größe ermöglicht wettbewerbsfähige Preisgestaltung und setzt reine Spezialanbieter unter Druck, eine tiefe Abdeckung von Betriebstechnologie-Protokollen zu betonen. Spezialisten wie Nozomi Networks und Dragos konzentrieren sich auf die Transparenz für Modbus, DNP3 und IEC 61850 und gewinnen Kunden, die eine granulare Erkennung gegenüber der Bequemlichkeit eines einzigen Anbieters schätzen. Das Ergebnis ist ein zweigleisiges Beschaffungsmuster: Versorgungsunternehmen kombinieren die Vorteile von Hyperscalern mit Nischensensoren, die spezialisierte Analyse-Engines speisen.

Industrielle Automatisierungskonzerne Siemens und Schneider Electric verwischen traditionelle Grenzen durch Akquisitionen und Partnerschaften. Siemens erwarb Claroty im Jahr 2025 und lieferte damit Asset-Erkennung und Schwachstellenmanagement-Fähigkeiten, die direkt in seine Steuerungsplattformen integriert sind. Schneider Electric integrierte Prisma Cloud von Palo Alto Networks, um Zero-Trust über EcoStruxure-Bereitstellungen hinweg zu erweitern. Diese Schritte finden bei Versorgungsunternehmen Anklang, die End-to-End-Lösungen suchen, anstatt mehrere Anbieter zu koordinieren. Künstliche Intelligenz entwickelt sich zu einem wichtigen Differenzierungsmerkmal; das Patent von Palo Alto Networks aus dem Jahr 2024 für die Erkennung von Protokollanomalien unterstreicht den Wettlauf, maschinelles Lernen direkt in Sicherheitsstapel einzubetten.

Chancen gibt es reichlich bei der Bereitstellung souveräner Cloud. Europäische und nahöstliche Versorgungsunternehmen benötigen lokales Hosting, wollen aber dennoch globale Analysen. Microsoft investierte 750 Millionen USD, um souveräne Azure-Regionen für Energieworkloads zu erweitern, was den Marktbedarf verdeutlicht. Anbieter, die regionsspezifische Clouds mit globaler Richtlinienorchestrierung liefern können, können langfristige Verträge sichern. Der Talentmangel schafft auch Möglichkeiten für Anbieter von verwalteter Erkennung und Reaktion mit Betriebstechnologie-Kompetenz. Unternehmen, die 24/7-Überwachung, Vorfallreaktion und Compliance-Berichterstattung unter einem Dach kombinieren, sind gut positioniert, um einen wachsenden Einnahmestrom zu erschließen.

Marktführer der Cloud-Sicherheit im Energiesektor

IBM Corporation

Broadcom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Microsoft Corporation investierte 750 Millionen USD, um acht souveräne Azure-Regionen in Europa und dem Nahen Osten hinzuzufügen, mit eingebetteter IEC 62443-konformer Segmentierung und automatisierter Berichterstattung gemäß dem Schutz kritischer Infrastrukturen der Nordamerikanischen Zuverlässigkeitskorporation für elektrische Energie.

- Oktober 2025: Amazon Web Services startete AWS Energy Security Hub und vereinheitlichte Asset-Erkennung, Bedrohungserkennung und verschlüsselte Edge-Konnektivität für Modbus- und DNP3-Datenverkehr.

- September 2025: Siemens AG schloss die Akquisition von Claroty Ltd. für 1,8 Milliarden USD ab und fügte industrielle Asset-Transparenz und Schwachstellenmanagement für 1.200 Energieanlagen hinzu.

- August 2025: Palo Alto Networks ging eine Partnerschaft mit Schneider Electric ein, um Prisma Cloud in EcoStruxure zu integrieren und automatisiertes Compliance-Scanning sowie Zero-Trust-Zugang für remote tätige Betriebstechnologie-Mitarbeiter anzubieten.

Umfang des Berichts zur Cloud-Sicherheit im Energiesektor

Der Branchenbericht zur Cloud-Sicherheit im Energiesektor ist segmentiert nach Lösungstyp (Identitäts- und Zugriffsmanagement, Verhinderung von Datenverlust, Systeme zur Erkennung oder Verhinderung von Eindringlingen, Sicherheitsinformations- und Ereignismanagement, Verschlüsselung und sonstiger Lösungstyp), Sicherheitstyp (Anwendungssicherheit, Datenbanksicherheit, Endpunktsicherheit, Netzwerksicherheit, Web- und E-Mail-Sicherheit und sonstiger Sicherheitstyp), Servicemodell (Infrastruktur als Dienstleistung, Plattform als Dienstleistung und Software als Dienstleistung), Bereitstellungstyp (Öffentliche Cloud, Private Cloud und Hybride Cloud) sowie Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Identitäts- und Zugriffsmanagement |

| Verhinderung von Datenverlust |

| Systeme zur Erkennung oder Verhinderung von Eindringlingen |

| Sicherheitsinformations- und Ereignismanagement |

| Verschlüsselung |

| Sonstiger Lösungstyp |

| Anwendungssicherheit |

| Datenbanksicherheit |

| Endpunktsicherheit |

| Netzwerksicherheit |

| Web- und E-Mail-Sicherheit |

| Sonstiger Sicherheitstyp |

| Infrastruktur als Dienstleistung |

| Plattform als Dienstleistung |

| Software als Dienstleistung |

| Öffentliche Cloud |

| Private Cloud |

| Hybride Cloud |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Lösungstyp | Identitäts- und Zugriffsmanagement | |

| Verhinderung von Datenverlust | ||

| Systeme zur Erkennung oder Verhinderung von Eindringlingen | ||

| Sicherheitsinformations- und Ereignismanagement | ||

| Verschlüsselung | ||

| Sonstiger Lösungstyp | ||

| Nach Sicherheitstyp | Anwendungssicherheit | |

| Datenbanksicherheit | ||

| Endpunktsicherheit | ||

| Netzwerksicherheit | ||

| Web- und E-Mail-Sicherheit | ||

| Sonstiger Sicherheitstyp | ||

| Nach Servicemodell | Infrastruktur als Dienstleistung | |

| Plattform als Dienstleistung | ||

| Software als Dienstleistung | ||

| Nach Bereitstellungstyp | Öffentliche Cloud | |

| Private Cloud | ||

| Hybride Cloud | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Cloud-Sicherheit im Energiesektor heute?

Die Marktgröße für Cloud-Sicherheit im Energiesektor erreichte im Jahr 2026 5,43 Milliarden USD und soll bis 2031 10,83 Milliarden USD erreichen.

Welcher Lösungstyp wächst bei Energieversorgungsunternehmen am schnellsten?

Sicherheitsinformations- und Ereignismanagement-Plattformen wachsen bis 2031 mit einer CAGR von 15,96 %, da Betreiber eine einheitliche Transparenz über Betriebstechnologie und Informationstechnologie anstreben.

Warum gewinnt die hybride Cloud-Bereitstellung in der Versorgungssicherheit an Dynamik?

Hybride Cloud balanciert latenzempfindliche Betriebstechnologie-Arbeitslasten, die lokal verbleiben müssen, mit der elastischen Analyseleistung der öffentlichen Cloud und treibt so eine CAGR von 18,74 % an.

Was ist der primäre regulatorische Treiber in Nordamerika?

Die Standards der Version 8 des Schutzes kritischer Infrastrukturen der Nordamerikanischen Zuverlässigkeitskorporation für elektrische Energie erfordern Segmentierung, minimale Rechte und kontinuierliche Überwachung und veranlassen Versorgungsunternehmen zur Einführung von Zero-Trust-Lösungen.

Welche Region soll bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 16,32 % wachsen, angetrieben durch Chinas massiven Ausbau erneuerbarer Energien und Indiens Smart-Grid-Initiativen.

Wie gravierend ist die Talentlücke in der Cloud-Sicherheit für Betriebstechnologie?

Im Jahr 2024 berichteten 68 % der US-amerikanischen Versorgungsunternehmen, dass ihnen Personal fehlt, das sowohl in industriellen Protokollen als auch in Cloud-Kontrollen versiert ist, was zu einer stärkeren Abhängigkeit von Managed Services führt.

Seite zuletzt aktualisiert am: