Größe und Marktanteil des ägyptischen Hospitality-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

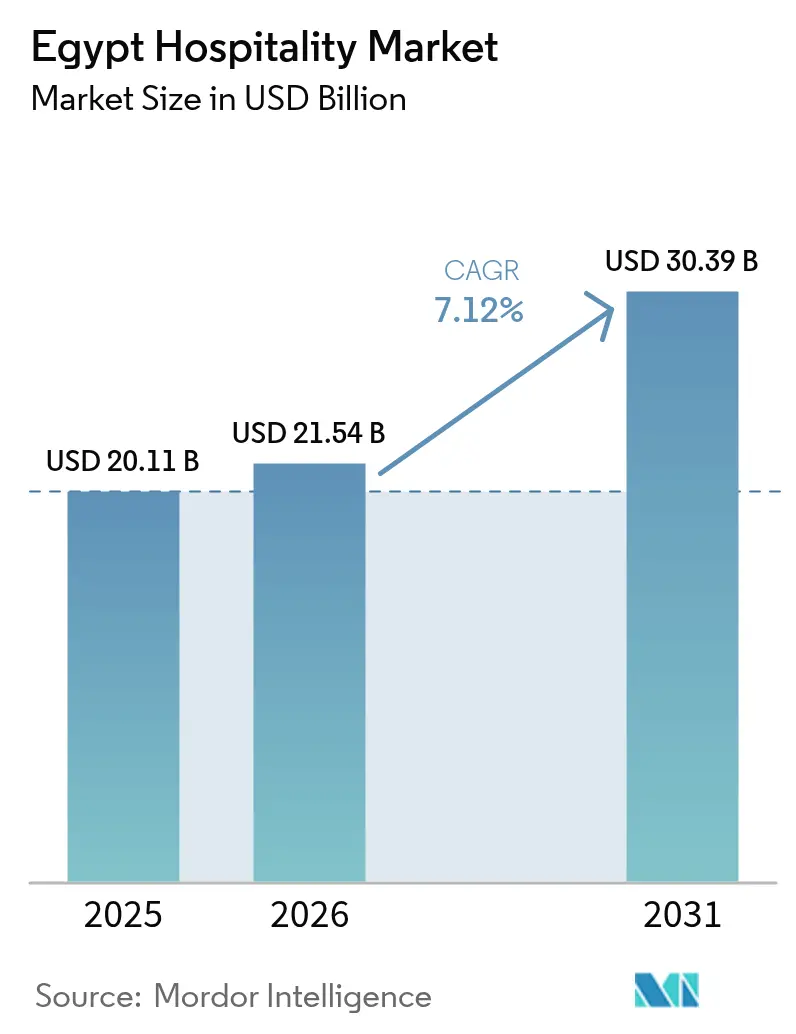

| Marktgröße im Basisjahr (2025) | 20.11 Milliarden US-Dollar |

| Marktgröße (2026) | 21.54 Milliarden US-Dollar |

| Marktgröße (2031) | 30.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

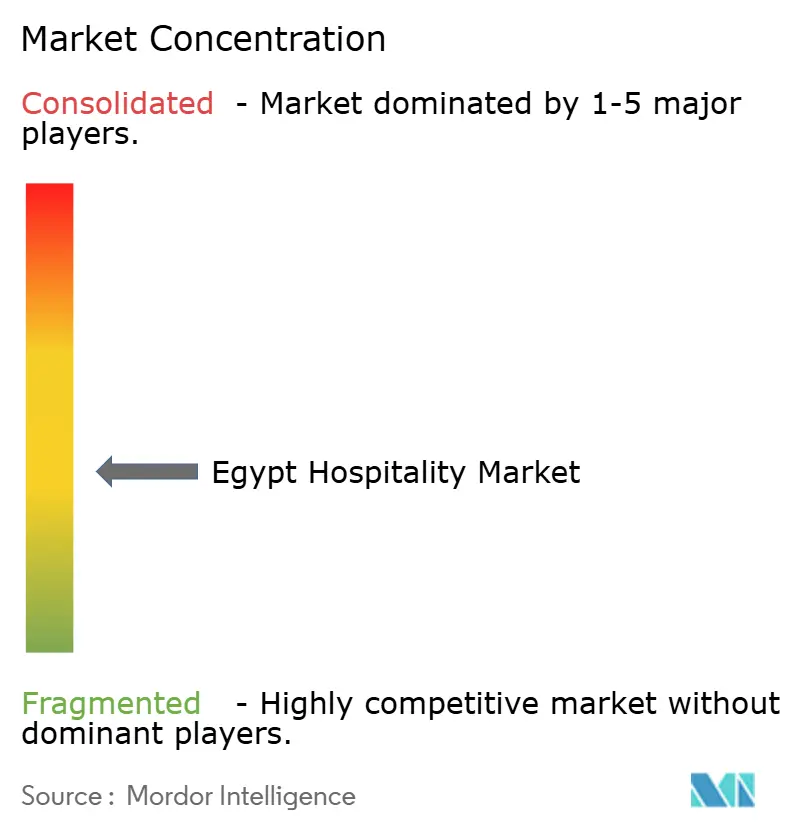

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Hospitality-Markts durch Mordor Intelligence

Die Größe des ägyptischen Hospitality-Markts wird für 2026 auf 21,54 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 20,11 Milliarden USD, mit Prognosen für 2031 von 30,39 Milliarden USD, was einem Wachstum von 7,12 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Wachstumsdynamik des Sektors spiegelt eine wachsende Zimmerkapazitätspipeline, eine starke Erholung des eingehenden Tourismus und ein förderliches Investitionsklima wider, insbesondere für Entwicklungen an der Küste und in der Hauptstadt. Im Jahr 2024 begrüßte das Land 15,78 Millionen Besucher – ein Rekord, der die widerstandsfähige Nachfrage und steigende durchschnittliche Tagesraten unterstreicht[1]BUSINESS TODAY Staff, „Ägyptens Tourismuseinnahmen erreichen 2024 15,3 Milliarden USD," Business Today, businesstodayegypt.com.. Großprojekte wie die Neue Verwaltungshauptstadt, Ras El-Hekma und umfangreiche Flughafenausbauten positionieren den ägyptischen Hospitality-Markt für eine anhaltende Expansion. Kettenanbindungen, Service-Apartment-Formate und digitalisierte Direktbuchungsplattformen verändern die Wettbewerbsdynamik, während inflationsbedingte Baukosten und Währungsvolatilität die kurzfristigen Renditen dämpfen.

Wesentliche Erkenntnisse des Berichts

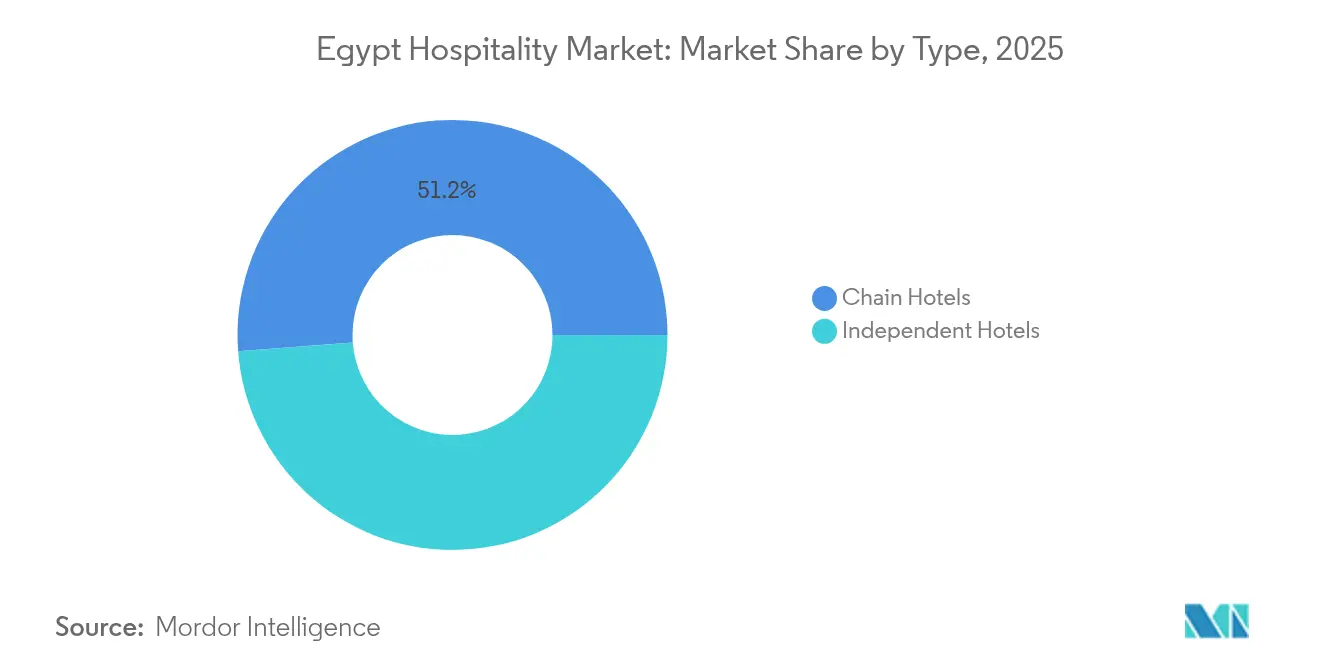

- Nach Typ entfielen 51,20 % des Marktanteils am ägyptischen Hospitality-Markt im Jahr 2025 auf Kettenhotels; unabhängige Hotels verzeichnen eine prognostizierte CAGR von 10,52 % bis 2031.

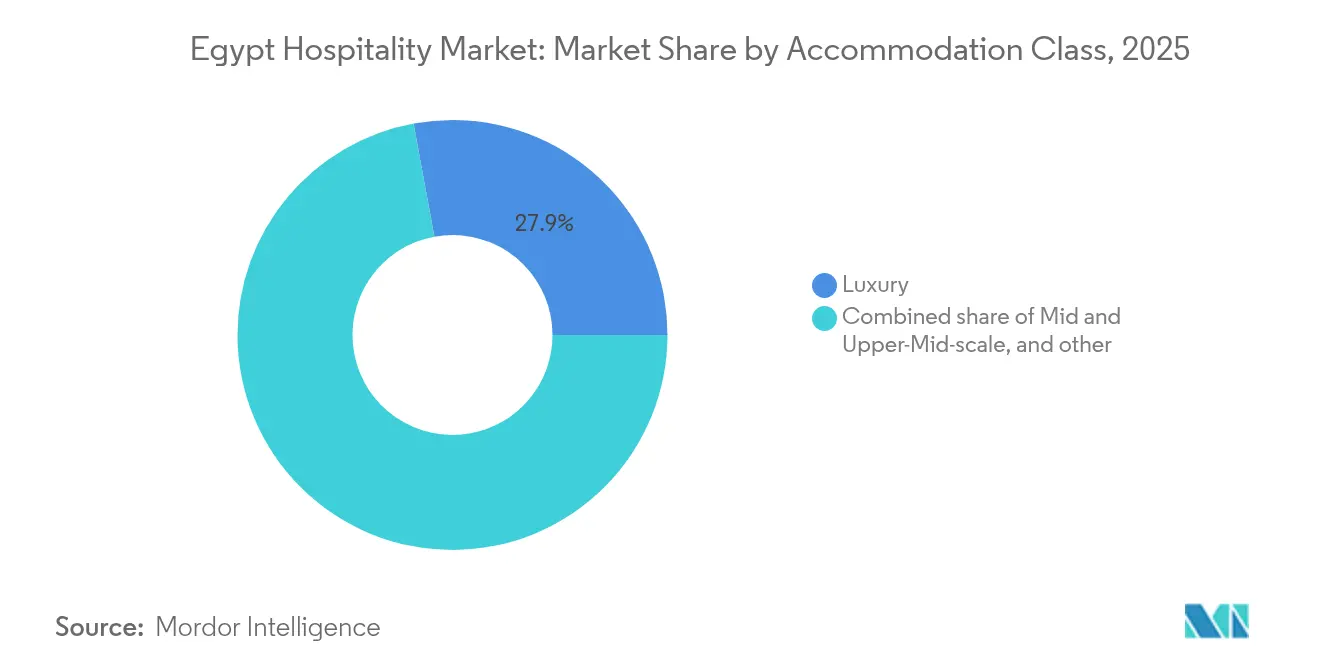

- Nach Unterkunftsklasse entfielen 27,90 % des Marktanteils am ägyptischen Hospitality-Markt auf das Luxussegment; Service-Apartments werden voraussichtlich bis 2031 mit einer CAGR von 13,85 % wachsen.

- Nach Buchungskanal hielten OTAs im Jahr 2025 einen Marktanteil von 47,70 % am ägyptischen Hospitality-Markt, während direkte digitale Buchungen mit einer CAGR von 14,45 % bis 2031 zulegen.

- Nach Geografie dominierte der Großraum Kairo mit 51,60 % des Marktanteils am ägyptischen Hospitality-Markt im Jahr 2025; die Region Nordküste & Alexandria verzeichnet eine prognostizierte CAGR von 12,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum ägyptischen Hospitality-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Anstieg einreisender Touristen nach der COVID-19-Erholung & Werbekampagnen | +1.8% | Global, mit den stärksten Zuwächsen in den Resorts am Roten Meer & Sinai sowie in Oberägypten | Mittelfristig (2–4 Jahre) |

| Staatlich geführtes Zimmerkontingenterweiterungsziel von +500.000 Zimmern bis 2030 | +2.1% | National, mit Schwerpunkt im Großraum Kairo, Nordküste & Alexandria | Langfristig (≥ 4 Jahre) |

| Expansion von Billigfluggesellschaften zur Steigerung der inländischen & regionalen Ankünfte | +0.9% | National, mit Ausstrahlungseffekten auf Suezkanal-Städte & Delta | Kurzfristig (≤ 2 Jahre) |

| Neue Hauptstadt & Megaprojekte als Motor der Hotelnachfrage | +1.4% | Großraum Kairo, Nordküste & Alexandria | Langfristig (≥ 4 Jahre) |

| Digital unterstützte Direktbuchungsanreize durch führende Ketten | +0.6% | Global, mit früher Einführung im Großraum Kairo | Mittelfristig (2–4 Jahre) |

| Aufstieg alternativer Unterkünfte zur Gewinnung längerer Aufenthalte | +0.5% | Großraum Kairo, Resorts am Roten Meer & Sinai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg einreisender Touristen

Ägyptens Tourismussektor hat eine bemerkenswerte Resilienz bewiesen: Die Ankünfte im ersten Quartal 2025 stiegen nach strategischen Werbekampagnen in acht europäischen Märkten um 25 %. Die Erholung geht über reine Volumenkennzahlen hinaus: Die Buchungen aus Russland stiegen 2024 um 40 %, was auf eine diversifizierte Quellenmarktstärke hindeutet, die die Abhängigkeit von traditionellen westeuropäischen Besuchern verringert. Die Hotelbelegungsraten lagen im Dezember 2024 im Durchschnitt bei 69 %, was einem Anstieg von 25 % gegenüber Dezember 2023 entspricht, wobei wichtige Destinationen wie Sharm El-Sheikh und Hurghada eine Auslastung von über 75 % verzeichneten. Die erwartete Eröffnung des Großen Ägyptischen Museums am 3. Juli 2025 positioniert Ägypten zur Erschließung bedeutender Kulturtourismusnachfrage, wobei Reisebüros Konversionsratensteigerungen von 250 % zwischen November 2024 und Januar 2025 meldeten. Diese Dynamik unterstützt das ehrgeizige Regierungsziel von 30 Millionen Jahrestouristen bis 2030, was eine anhaltende Erweiterung der Hospitality-Kapazitäten erfordert.

Staatlich geführtes Zimmerkontingenterweiterungsziel von +500.000 Zimmern bis 2030

Das Engagement der ägyptischen Regierung, das Zimmerangebot durch 500.000 neue Einheiten bis 2030 zu verdoppeln, stellt die bedeutendste Hospitality-Infrastrukturinitiative der Region dar, mit unmittelbaren Auswirkungen auf ausländische Direktinvestitionsströme und Bautätigkeit. Ägypten führt derzeit die Hotelentwicklung in Afrika an und hält einen Marktanteil von 28 % mit 26.250 Zimmern in 109 Hotels in der Entwicklungspipeline[2]HOSPITALITYNET, „Saudi-Arabien und Ägypten führen die Hotelpipeline des Nahen Ostens im vierten Quartal 2024 an," hospitalitynet.org.. Die Regierung hat eine Investitionsopportunitätenbank mit 156 Tourisminvestitionsmöglichkeiten ab Januar 2025 eingerichtet, ergänzt durch die Finanzierungsinitiative der Zentralbank in Höhe von 50 Milliarden EGP, die speziell auf Tourismusprojekte ausgerichtet ist. Diese Expansionsstrategie entspricht den Zielen von Ägypten Vision 2030 und konkretisiert sich bereits durch bedeutende Verpflichtungen internationaler Ketten, darunter Hiltons Plan, sein Portfolio mit 25 neuen Hotels zu verdreifachen, sowie Marriotts rekordverdächtige 291 Vertragsabschlüsse in der EMEA-Region im Jahr 2024.

Neue Hauptstadt & Megaprojekte als Motor der Hotelnachfrage

Die Neue Verwaltungshauptstadt, die für 6,5 Millionen Einwohner konzipiert ist und über 2 Millionen Arbeitsplätze schaffen soll, hat einen Hospitality-Entwicklungsboom ausgelöst, bei dem mehrere internationale Marken erstklassige Standorte innerhalb dieses 45-Milliarden-USD-Stadtprojekts gesichert haben. Marriotts St. Regis Almasa eröffnete als erstes Luxushotel in der Hauptstadt, während bevorstehende Immobilien das Ritz-Carlton Cairo, Palm Hills (2027) mit 150 Gästezimmern und 50 Serviced Apartments sowie IHGs Holiday Inn Express Cairo New Capital – geplant für 2030 – umfassen. Das Megaprojekt Ras El-Hekma, das mit 35 Milliarden USD aus Ägyptens größter ausländischer Direktinvestition von Modon Properties aus den Vereinigten Arabischen Emiraten finanziert wird, hat die Grundstückspreise bereits verdoppelt und die Preise für Wohneinheiten entlang der Nordküste verdreifacht, was erstklassige Hospitality-Chancen schafft. Accor hat zwei Swissôtel-Immobilien in Ras El-Hekma mit 250 Hotelzimmern und 100 Markenresidenzen gesichert, die im dritten Quartal 2027 eröffnet werden sollen und den Debüt der Marke an der Mittelmeerküste markieren.

Expansion von Billigfluggesellschaften zur Steigerung der inländischen & regionalen Ankünfte

Die Ausbreitung von Billigfluggesellschaften, insbesondere die Erweiterung der Kurzstreckenverbindungen von Air Arabia Egypt aus den GCC-Märkten, hat den Zugang zu ägyptischen Destinationen demokratisiert und gleichzeitig die Reisekosten für preissensible Segmente gesenkt. Dieser Trend wird durch TUIs Einführung von Direktflügen aus dem Vereinigten Königreich nach Luxor verstärkt, was deren erweiterte Nilkreuzfahrtbetriebe mit zwei Luxusschiffen – TUI Al Horeya (74 Kabinen) und TUI Bahareya (68 Kabinen) – unterstützt. Die Expansion der Billigfluggesellschaften kommt insbesondere dem Binnentourismus zugute, der 2023 Besucherausgaben von 6,9 Milliarden USD beisteuerte, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht. Verbesserungen der regionalen Konnektivität zeigen sich im Jahreswachstum von 25 % bei den Touristenankünften im ersten Quartal 2025, wobei Deutschland, Russland und Saudi-Arabien als die drei wichtigsten Quellländer hervortreten. Diese verbesserte Zugänglichkeit unterstützt die Regierungsstrategie zur Diversifizierung der Quellmärkte und zur Verringerung der Abhängigkeit von traditionellen europäischen Charteroperationen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Preisanstieg bei Baumaterialien, der die Investor-IRRs belastet | -1.2% | National, mit akutem Druck bei Entwicklungen im Großraum Kairo und an der Nordküste | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Devisenvolatilität, die RevPAR-Budgetierung & Schuldendienst beeinträchtigt | -0.8% | National, mit erhöhter Risikoexposition für internationale Ketten | Mittelfristig (2–4 Jahre) |

| Staatlich gefördertes Tourismus-Infrastrukturprogramm | -0.9% | National, mit stärkster Wirkung im Großraum Kairo und den Korridoren am Roten Meer | Mittelfristig (2–4 Jahre) |

| Optimierte E-Visa- und Mehrfacheinreisevisa-Richtlinien zur Erweiterung internationaler Ankünfte | -0.7% | National, mit ausgeprägten Zuwächsen für Küstenresortdestinationen (Sharm El-Sheikh, Hurghada) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Baukosteninflation

Die Baumateriaalkosten sind im Jahresvergleich um 18 % gestiegen, was den Hotelbausektor erheblich unter Druck setzt und Investoren dazu zwingt, die Projektrentabilität in der gesamten ägyptischen Hospitality-Pipeline neu zu bewerten. Immobilienentwickler erwarten weitere Preissteigerungen von 10–30 % im Jahr 2025, was die Herausforderung für Hospitality-Projekte verschärft, die typischerweise mit engen Baukostenmargen operieren. Das projizierte CAGR-Wachstum der Baubranche von 8 % bis 2029 ist zwar positiv für die allgemeine Wirtschaftstätigkeit, spiegelt jedoch zugrunde liegende Inflationsdrücke wider, die Hospitality-Entwicklungen, die umfangreiche Ausstattung und spezialisierte Ausrüstung erfordern, überproportional belasten. Ägypten hält in der MENA-Region nicht vergebene Projekte im Wert von 515 Milliarden USD, mit Wohnprojekten im Wert von 36 Milliarden USD und Mischnutzungsprojekten im Wert von 115 Milliarden USD, was auf erheblichen Wettbewerb um Bauressourcen und -materialien hinweist. Diese Kostensteigerungen sind besonders stark für Luxus- und Resortentwicklungen entlang der Nordküste, wo internationale Standards Premium-Materialien und spezialisierte Auftragnehmer erfordern, was potenziell Projektzeitpläne verzögert und die Renditen der Entwickler schmälert.

Anhaltende Devisenvolatilität, die RevPAR-Budgetierung & Schuldendienst beeinträchtigt

Ägyptens Währungsprobleme, einschließlich einer erheblichen Abwertung, die zu Inflationsraten von 28,70 % beitrug, schaffen komplexe Erlösmanagement-Dynamiken für Hospitality-Betreiber und treiben gleichzeitig die Schuldendienstkosten für verschuldete Projekte in die Höhe. Das Peterson-Institut für Internationale Wirtschaft stellt fest, dass Ägypten Anfang 2024 knapp einer ausgewachsenen Wirtschaftskrise entging, wobei anhaltende Governance-Probleme und externe Faktoren weiterhin Währungsdruck erzeugen. Obwohl diese Volatilität RevPAR-Kennzahlen bei der Umrechnung in USD künstlich aufbläst – Ägypten führt die globalen RevPAR-Zuwächse mit 42 % im Jahresvergleich an –, erschwert sie die langfristige Finanzplanung und Investitionsentscheidungen für internationale Betreiber. Der dritte Überprüfungsbericht des IWF im Rahmen der Erweiterten Fondsfazilität meldete netto internationale Reserven von 38,194 Milliarden USD, die die Leistungskriterien übertreffen, doch die Verbraucherpreisinflation lag im Juni 2024 bei 27,51 %[3]Mitarbeiterbericht des Internationalen Währungsfonds, „Arabische Republik Ägypten: Dritte Überprüfung," elibrary.imf.org..

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenfestigung baut Skalierung auf

Kettenhotels hielten im Jahr 2025 einen Marktanteil von 51,20 % am ägyptischen Hospitality-Markt und werden voraussichtlich weiter steigen, wenn unterzeichnete Projekte in Betrieb gehen. Pipeline-Transparenz, Markentreue-Programme und Zugang zu globalen Distributionssystemen ermöglichen es Ketten, höhere durchschnittliche Tagesraten und Auslastung als unabhängigen Betreibern zu erzielen. Unabhängige Immobilien bleiben in Boutique- und Erbenischen relevant, entscheiden sich jedoch zunehmend für Soft-Brand-Konvertierungen, um internationale Nachfrageströme zu erschließen. Der auf Ketten entfallende Anteil an der Größe des ägyptischen Hospitality-Markts wird sich daher ausweiten und den Konsolidierungsschwung unterstreichen.

Unabhängige Hotels halten rund 49 % des Bestands, sehen sich jedoch steigendem Betriebskostendruck und Herausforderungen im digitalen Marketing gegenüber. Inländische Gruppen wie Jaz Hotel Group verfolgen Mehrimmobilien-Cluster, um Kaufkraft zu gewinnen. Staatliche Anreize begünstigen erfahrene Betreiber und veranlassen unabhängige Hotels, sich mit internationalen Marken zu verbünden oder Asset-Light-Managementmodelle zu verfolgen, um wettbewerbsfähig zu bleiben.

Nach Unterkunftsklasse: Aufstieg der Service-Apartments

Das Luxussegment dominiert wertmäßig mit einem Anteil von 27,90 %, gestützt durch zahlungskräftige Besucher, die kulturelle und küstennahe Angebote schätzen. Service-Apartments verzeichnen eine prognostizierte CAGR von 13,85 %, angetrieben durch Nachfrage nach Langzeitaufenthalten im Zusammenhang mit der Verlagerung von Regierungsministerien und projektbezogenen Geschäftsreisen. Das Mittelklassesegment bedient ein breites Freizeit- und Geschäftspublikum, während Budget-Immobilien preissensible inländische Reisende ansprechen.

Zum neuen Angebot gehören DoubleTree New Cairos 70 Serviced Apartments und Accor-gebrandete Swissôtel-Residenzen in Ras El-Hekma, was hybride Formate veranschaulicht, die traditionelle Klassenlinien verwischen. Airbnb-Daten belegen steigende Renditen in Kairo und Mikromärkten an der Nordküste, was die Akzeptanz bei Verbrauchern und regulatorische Offenheit bestätigt, die gemeinsam die Größe des ägyptischen Hospitality-Markts erweitern.

Nach Buchungskanal: Direkte digitale Buchungen gewinnen an Fahrt

OTAs kontrollierten 47,70 % des Zimmerertrags 2025, doch direkte digitale Verkäufe verzeichneten mit einer CAGR von 14,45 % das stärkste Wachstum, da Hotels KI-gestützte Treueprogramme nutzen. Markenwebseiten bieten nun Preisparität mit OTAs und bündeln Vergünstigungen wie spätes Auschecken. Orascom Hotels' Migration auf Oracle OPERA Cloud senkte die Anrufbearbeitungszeiten um 60 % und steigerte personalisierte Upselling-Raten, was technologiegetriebene Disintermediation exemplarisch veranschaulicht.

Firmenkunden-/MICE- und Großhandelskanäle bleiben für große Gruppennachfragesegmente entscheidend, sehen sich jedoch mit Margendruck konfrontiert, da Käufer dynamische Raten anstreben. Die ägyptische Hospitality-Branche navigiert Kanalkonflikt durch Inventarsegmentierung und geografisches Raten-Fencing, um ausgewogene Distributionsökonomie sicherzustellen.

Geografische Analyse

Der Großraum Kairo vereint 51,60 % des nationalen Werts dank seiner Stellung als politisches, kulturelles und kommerzielles Zentrum. Die Museumseröffnung im Juli 2025, erweiterte U-Bahn-Linien und die Neue Verwaltungshauptstadt stärken gemeinsam die ganzjährige Auslastung. Markante Eröffnungen wie das 615-Zimmer-Sofitel Cairo Downtown Nile und das Signia by Hilton Cairo Skywalk festigen das gehobene Angebot und stärken den urbanen Kern des ägyptischen Hospitality-Markts. Resorts am Roten Meer & Sinai halten einen bedeutenden Marktanteil, gestützt durch All-inclusive-Strandresorts und hervorragende Tauchmöglichkeiten. Der RevPAR stieg Anfang 2025 um über 40 %, da die Diversifizierung der Quellmärkte das Saisonrisiko verringerte. Nachhaltigkeitsanforderungen haben Betreiber veranlasst, Entsalzungs- und Abfallwirtschaftssysteme zu integrieren, was die Betriebskosten erhöht, jedoch den Markenwert in ökologisch sensiblen Zonen stärkt.

Nordküste & Alexandria weist mit 12,55 % die stärkste CAGR auf, beflügelt durch den Rekordgrundstücksdealimpuls in Ras El-Hekma. Rotana Palma Bay und U Hotels Masaya veranschaulichen erste Resort-Einträge, während Markenresidenzen gemischte Nutzung fördern. Oberägypten profitiert weiterhin von der Nilkreuzfahrtnachfrage, mit neuem UK-Luxor-Flugangebot, das die Auslastungsresilienz unterstützt. Suezkanal-Städte & Delta – ausgerichtet auf logistikbezogenen Unternehmenstourismus – bieten mittelklassige Expansionsmöglichkeiten und helfen, die nationale Saisonalität auszugleichen, was die geografische Diversifizierung des ägyptischen Hospitality-Markts abrundet.

Wettbewerbslandschaft

Ägyptens Hospitality-Markt ist mäßig fragmentiert, wobei die führenden Betreiber einen erheblichen Anteil der aktiven Hotelzimmer auf sich vereinen. Dennoch bleibt der Markt offen für Herausforderermarken und adaptive Wiederverwendungsstrategien, insbesondere durch Konvertierungen bestehender Immobilien. Globale Hotelgruppen expandieren aktiv: Ein führender Betreiber nutzt ein breites Markenportfolio, um Lücken in Luxus-, Lifestyle- und Langzeitunterkünften zu schließen, und hat 2024 fast 300 regionale Deals unterzeichnet. Eine weitere internationale Kette strebt eine Pionierposition in aufstrebenden Städten mit 25 geplanten Eröffnungen an, darunter Doppelmarken- und Wohnformate. Andere konzentrieren sich auf unerforschte Küstenregionen und historische Wahrzeichen und nutzen Premium-Marken, um Marktpräsenz zu etablieren.

Um regulatorische und Entwicklungsrisiken zu bewältigen, gehen internationale Marktteilnehmer zunehmend Joint Ventures mit lokalen ägyptischen Entwicklern ein. Führende inländische Gruppen halten ihre Wettbewerbsfähigkeit durch Strategien wie Immobilien-Clustering und regelmäßige Renovierungen zur Steigerung der Attraktivität für Gäste aufrecht. Der Aufstieg alternativer Unterkunftsplattformen, insbesondere in Premium-Küstengebieten, beschleunigt sich mit über 20 % jährlich und drängt traditionelle Hotelmarken dazu, Markenresidenzen und hybride Beherbergungsmodelle zu erkunden. Technologische Innovationen gestalten auch den Betrieb um, wobei cloudbasierte Immobilienverwaltungssysteme, kontaktlose Dienste und Analysetools zu wichtigen Differenzierungsmerkmalen werden. Ein führender Entwickler erzielte nach der Digitalisierung zentraler Hotelfunktionen eine Reduzierung des Verwaltungsaufwands um 30 %.

Das Anlegervertrauen in den Sektor bleibt stark, gestützt durch strategische Schritte institutioneller Akteure, die Anteile an auf Kulturerbe-Immobilien ausgerichteten Hospitality-Plattformen erwerben. Öffentlich-private Partnerschaften und grüne Finanzierungsmechanismen werden zunehmend zur Finanzierung energieeffizienter Renovierungen und Neubauten eingesetzt. Diese Initiativen entsprechen den Nachhaltigkeitszielen von Ägypten Vision 2030 und steigern den langfristigen Immobilienwert und die Wettbewerbsfähigkeit. Mit steigenden Umweltstandards sind Immobilien, die grüne Benchmarks erfüllen, positioniert, um Premium-Gäste und institutionelles Kapital anzuziehen. Insgesamt entwickelt sich Ägyptens Hospitality-Landschaft zu einem stärker diversifizierten und technologiegestützten Ökosystem, das durch globale und lokale Innovation vorangetrieben wird.

Marktführer der ägyptischen Hospitality-Branche

Marriott International

Hilton Worldwide

Accor

IHG

Radisson Hotel Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AHS MEA (Absolute Hotel Services Middle East & Africa) hat einen Managementvertrag mit EGYGAB Developments für das U Hotel Masaya North Coast unterzeichnet und fügt damit 108 Hotelzimmer und 82 Markenresidenzen hinzu.

- Mai 2025: Accor hat ein neues Mövenpick-Hotel mit dem Namen Mövenpick Cairo West in Sheikh Zayed, Ägypten, angekündigt, das 2028 eröffnet werden soll.

- Mai 2025: Travco Group hat das Giza Palace Hotel & Spa in Kairo eröffnet und damit die erste bedeutende Luxushotel-Eröffnung der Stadt seit einem Jahrzehnt mit 560 Zimmern markiert.

- April 2025: Minor Hotels und Soma Bay Hotel Company haben vereinbart, das Anantara Soma Bay, ein Luxusresort am Roten Meer in Ägypten, zu eröffnen.

Umfang des ägyptischen Hospitality-Marktberichts

Die Hospitality-Branche umfasst jedes Unternehmen, dessen primäre Einnahmequelle der Verkauf oder die Vermietung von Speisen und Getränken oder Unterkünften ist. Es gibt mehrere breite Kategorien von Dienstleistungsbranchen innerhalb der Hospitality-Branche. Die Hospitality-Branche in Ägypten ist nach Typ und Segment segmentiert. Nach Typ ist der Markt in Kettenhotels und unabhängige Hotels unterteilt. Nach Segment ist der Markt in Service-Apartments, Budget- und Economy-Hotels, Mittel- und Oberes-Mittelklasse-Hotels sowie Luxushotels unterteilt. Der Bericht bietet Marktgröße und Prognosen für die Hospitality-Branche in Ägypten in Wert (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Oberes Mittelklassesegment |

| Budget und Economy |

| Service-Apartments |

| Direkt Digital |

| OTAs |

| Firmenkunden / MICE |

| Großhandel und Traditionelle Agenten |

| Großraum Kairo |

| Resorts am Roten Meer und Sinai |

| Oberägypten (Luxor und Assuan) |

| Nordküste und Alexandria |

| Suezkanal-Städte und Delta |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und Oberes Mittelklassesegment | |

| Budget und Economy | |

| Service-Apartments | |

| Nach Buchungskanal | Direkt Digital |

| OTAs | |

| Firmenkunden / MICE | |

| Großhandel und Traditionelle Agenten | |

| Nach geografischer Region | Großraum Kairo |

| Resorts am Roten Meer und Sinai | |

| Oberägypten (Luxor und Assuan) | |

| Nordküste und Alexandria | |

| Suezkanal-Städte und Delta |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der ägyptische Hospitality-Markt bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 30,39 Milliarden USD erreichen.

Wie stark wird der ägyptische Hospitality-Markt voraussichtlich wachsen?

Service-Apartments führen mit einer prognostizierten CAGR von 13,85 % bis 2031.

Welche Region wird innerhalb Ägyptens voraussichtlich am schnellsten wachsen?

Die Region Nordküste & Alexandria soll bis 2031 eine CAGR von 12,55 % verzeichnen.

Wie konzentriert ist der Wettbewerb unter den Hotelbetreibern?

Die fünf führenden Marken kontrollieren 35,80 % des nationalen Zimmerangebots, was auf eine mäßige Konzentration hinweist.

Was sind die wesentlichen Risiken für Investoren?

Inflation bei Baumaterialien und Devisenvolatilität sind die primären kurzfristigen Hemmnisse.

Seite zuletzt aktualisiert am: