Größe und Marktanteil der Cloud-Sicherheit im Bankensektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

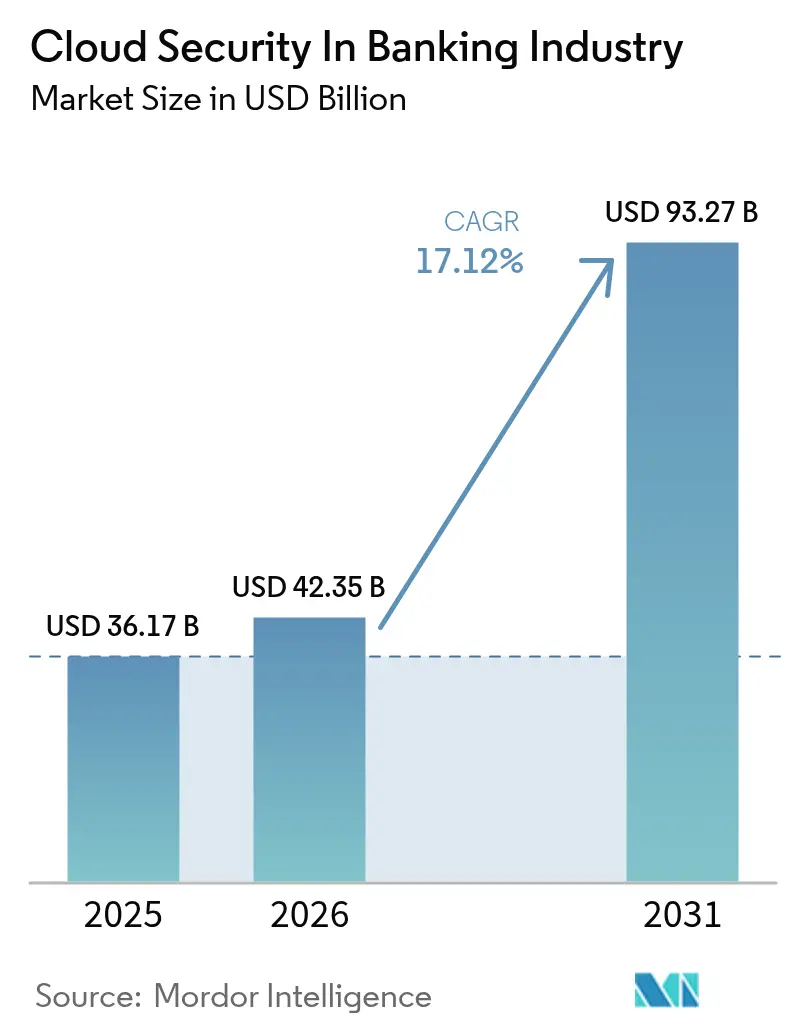

| Marktgröße (2026) | 42.35 Milliarden US-Dollar |

| Marktgröße (2031) | 93.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Cloud-Sicherheit im Bankensektor durch Mordor Intelligence

Der Markt für Cloud-Sicherheit im Bankensektor wurde im Jahr 2025 auf 36,17 Milliarden USD bewertet und soll von 42,35 Milliarden USD im Jahr 2026 auf 93,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,12 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt den Schwenk der Banken hin zu Cloud-nativen Architekturen wider, die Betriebskosten senken, die Agilität verbessern und die Anforderungen der Aufsichtsbehörden an eine nachgewiesene operative Resilienz erfüllen. Die Nachfrage steigt auch, weil Ransomware-Vorfälle, die auf Finanzarbeitslasten abzielen, im Jahr 2024 auf 78 % gestiegen sind, was Chief Information Security Officers dazu veranlasst, die Einführung von Zero-Trust und eine intensivere Überwachung von Drittanbieterrisiken zu beschleunigen. Die Konsolidierung unter Sicherheitsanbietern verschafft Banken Zugang zu umfassenden Plattformen, die API-Schutz, Identitäts-Governance und KI-gestützte Betrugsanalysen kombinieren. Parallel dazu betten Public-Cloud-Anbieter vorkonfigurierte Compliance-Tools ein, die Prüfungen im Rahmen von Maßnahmen wie dem Digital Operational Resilience Act (DORA) der EU vereinfachen, der im Januar 2025 in Kraft trat.[1]Europäische Bankenaufsichtsbehörde, "Digital Operational Resilience Act," europa.eu Obwohl Nordamerika im Jahr 2024 einen Anteil von 37,2 % behielt, schreitet der asiatisch-pazifische Raum am schnellsten voran, gestützt auf nationale Datenlokalisierungsvorschriften und Mobile-First-Verbraucherbanking, was bis 2030 zu einer regionalen CAGR von 17,8 % beiträgt.

Wichtigste Erkenntnisse des Berichts

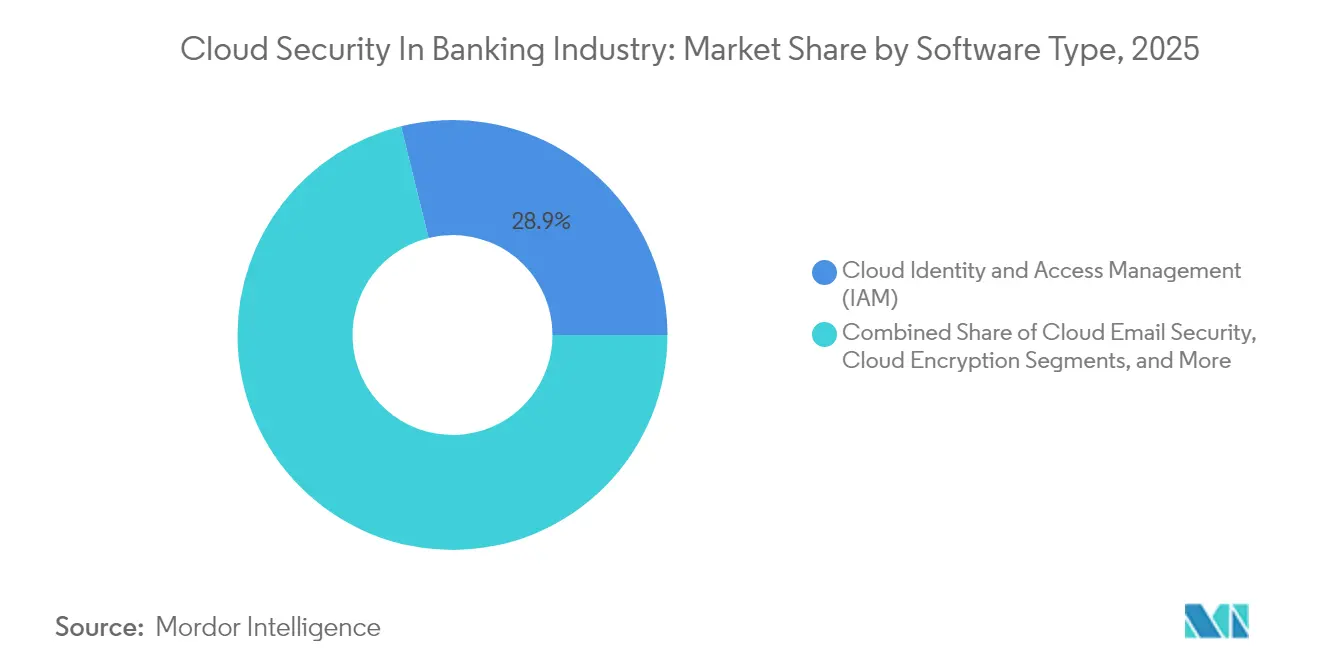

- Nach Softwaretyp führte das Cloud-Identitäts- und Zugriffsmanagement mit einem Anteil von 28,85 % am Markt für Cloud-Sicherheit im Bankensektor im Jahr 2025, während Cloud-Verschlüsselung bis 2031 voraussichtlich mit einer CAGR von 17,75 % wachsen wird.

- Nach Bereitstellungsmodell entfiel auf das Public-Cloud-Segment im Jahr 2025 ein Anteil von 61,55 % am Markt für Cloud-Sicherheit im Bankensektor; Hybrid Cloud soll mit einer CAGR von 19,45 % bis 2031 am schnellsten wachsen.

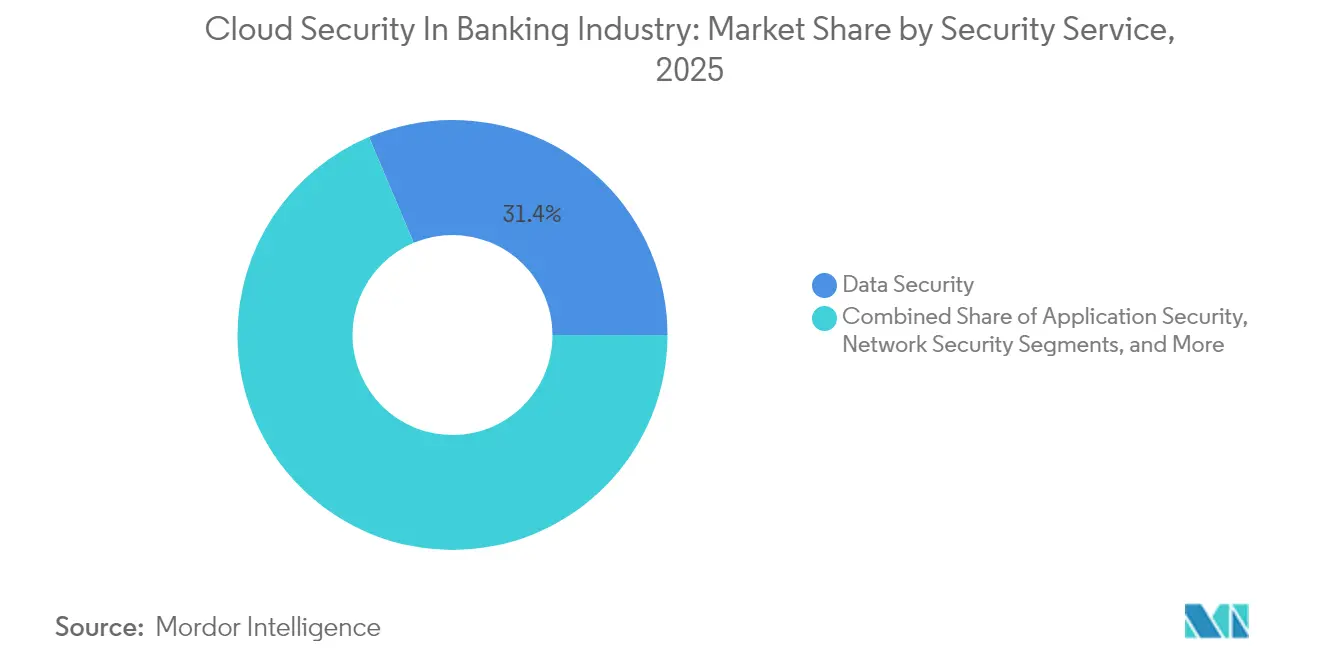

- Nach Sicherheitsdienst repräsentierten Datensicherheitsangebote im Jahr 2025 einen Anteil von 31,35 % am Markt für Cloud-Sicherheit im Bankensektor, während Sicherheitsüberwachung & Orchestrierung bis 2031 voraussichtlich eine CAGR von 19,65 % verzeichnen wird.

- Nach Banktyp kontrollierte das Privatkundenbanking im Jahr 2025 einen Anteil von 38,25 % am Markt für Cloud-Sicherheit im Bankensektor; rein digitale Banken sollen zwischen 2026 und 2031 eine CAGR von 19,05 % verzeichnen.

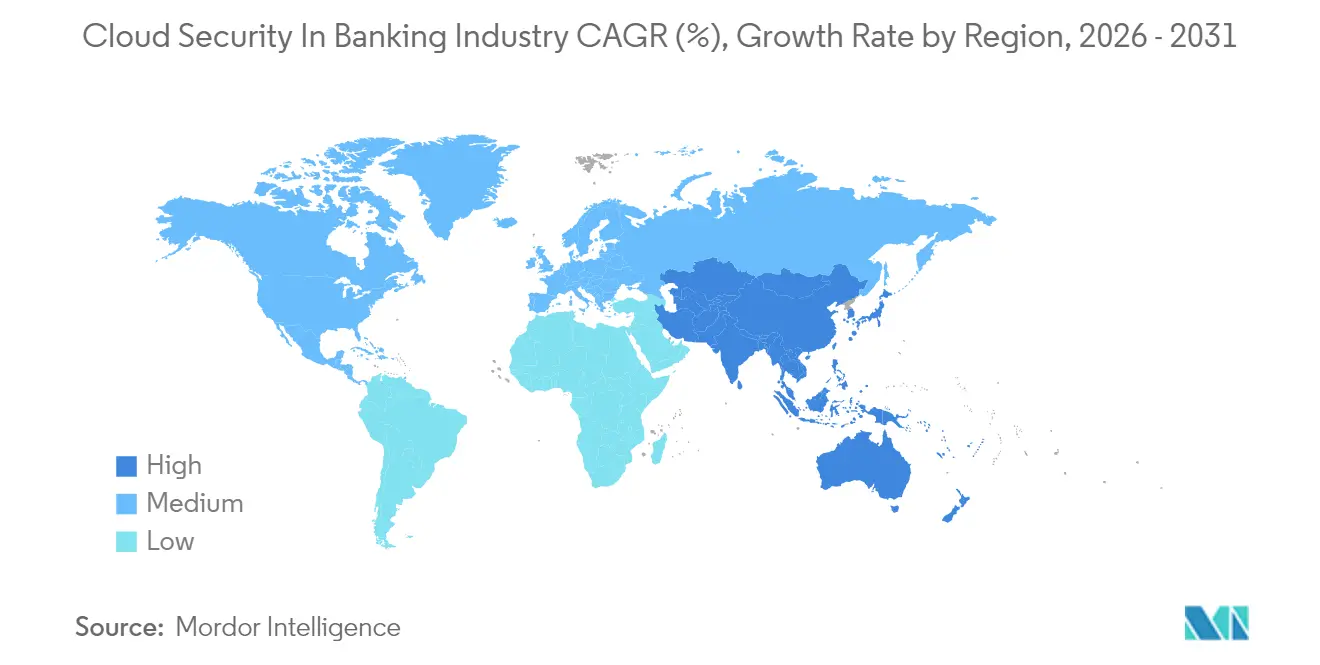

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 36,85 % im Jahr 2025; der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten regionalen CAGR von 17,35 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zur Cloud-Sicherheit im Bankensektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Raffinesse von Cyberangriffen | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Compliance-Automatisierung (Basel III, DORA) | +3.8% | EU primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| Kostenvermeidung durch serverlose und containernative Sicherheitskontrollen | +2.1% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Open-Banking-APIs beschleunigen Zero-Trust | +2.9% | EU primär, asiatisch-pazifischer Raum sekundär | Langfristig (≥ 4 Jahre) |

| KI-gestützte Betrugserkennung in Sicherheits-Suiten | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen und zunehmende Raffinesse von Cyberangriffen auf Bankarbeitslasten

Finanzinstitute verzeichneten im Jahr 2024 eine Ransomware-Trefferquote von 78 %, doppelt so viel wie im Vorjahr. Angreifer nutzen nun API-Missbrauch, Container-Fehlkonfigurationen und Schwachstellen in Drittanbietersoftware aus – bei einem Vorfall legte eine Cloud-Fehlkonfiguration fast 500.000 JPMorgan Chase-Kunden offen und verdeutlichte damit die neue perimeterfreie Bedrohungsfläche. Durchschnittliche Kosten eines Datenschutzverletzung erreichen 10 Millionen USD pro Vorfall, was eine dringende Migration zu verhaltensanalytikgesteuerten Zero-Trust-Kontrollen vorantreibt, die jede Sitzung und jeden Vermögenswert überprüfen. Große Banken integrieren kontinuierliches Compliance-Scanning und Bedrohungssuche in DevSecOps-Pipelines, um Expositionsfenster von Tagen auf Stunden zu reduzieren. Das globale Zahlungsnetzwerk SWIFT erprobt föderierte Lernmodelle mit Google Cloud, die anomale Transaktionen kennzeichnen, ohne sensible Daten zu verschieben, und demonstriert damit, wie KI Betrug erkennen und gleichzeitig die Privatsphäre schützen kann. Da organisierte Kriminalität den Zugang zu gestohlenen Bankzugangsdaten auf Darknet-Märkten monetarisiert, sind proaktive Cloud-Segmentierung und Least-Privilege-IAM zu Prioritäten auf Vorstandsebene geworden.

Anforderungen an die Echtzeit-Compliance-Automatisierung (Basel III, DORA usw.)

Der DORA der EU verpflichtet 22.000 Finanzunternehmen, schwerwiegende Cybervorfälle innerhalb von 24 Stunden zu melden und Ausstiegspläne für kritische Cloud-Anbieter zu testen, was Banken dazu veranlasst, automatisierte Beweiserhebungsmaschinen einzusetzen, die Aufsichtsbehörden nahezu in Echtzeit versorgen. US-amerikanische Regulierungsbehörden bewegen sich in dieselbe Richtung: Der Cloud-Resilienz-Bericht des Finanzministeriums von 2025 fordert eine kontinuierliche Kontrollüberwachung für systemrelevante Institute.[2]US-Finanzministerium, "Treasury Cloud Report," home.treasury.gov Cloud-Anbieter bündeln nun Mapping-Vorlagen für Basel III, PCI DSS und DSGVO in Dashboards und reduzieren den manuellen Prüfungsaufwand um 40 %. Banken mit globalem Fußabdruck standardisieren auf einheitliche Compliance-Strukturen, sodass ein einziger Richtliniensatz überlappende Rechtsordnungen erfüllt – besonders wertvoll, wenn Kundendaten die EU, die USA und Asien umspannen. Frühe Anwender berichten von schnelleren Produkteinführungen, da eingebettete Governance langwierige Sicherheitsüberprüfungszyklen eliminiert und Compliance von einem Hindernis zu einem Umsatztreiber macht.

Kostenvermeidung durch serverlose und containernative Sicherheitskontrollen

Serverlose Modelle befreien Banken von der Bereitstellung und dem Patchen von Hosts, senken Infrastrukturkosten um 35 % und steigern gleichzeitig die Entwicklerproduktivität um 25 %. Container-Plattformen bieten ähnliche Einsparungen, kommen jedoch ins Stocken, wenn Images keine integrierten Kontrollen aufweisen; 67 % der Unternehmen verzögerten Lieferungen aus Sicherheitsgründen, was die Nachfrage nach integriertem Container-Scanning unterstreicht. Eine mittelgroße US-amerikanische Bank verlagerte Betrugserkennungsarbeitslasten in eine serverlose Pipeline und sparte jährlich 30 Millionen USD, wobei die DSGVO-Verschlüsselungsvorschriften mit minimalem Aufwand eingehalten wurden. Isolation und unveränderliche Infrastruktur verkleinern Angriffsflächen, da Funktionen nur bei Aufruf hochgefahren werden und so laterale Bewegungsmöglichkeiten für Angreifer einschränken. Da die meisten Banken bis 2026 eine Cloud-Durchdringung von 80 % anstreben, betrachten CFOs serverlose Sicherheit als Absicherung gegen Margendruck und anhaltende Investitionskürzungen.

Ausweitung von Open-Banking-APIs als Treiber der Zero-Trust-Einführung

PSD2, PSD3 und ähnliche Regelwerke zwingen Banken, Kontodaten über APIs offenzulegen, was Fintech-Partner einlädt, aber auch Missbrauch ermöglicht. Europa belegt nun weltweit den dritten Platz bei API-Schichtangriffen auf Finanzdienstleistungen.[3]Akamai Technologies, "API Security in the Open Banking Ecosystem," akamai.com Zero-Trust-Architekturen authentifizieren jeden Aufruf, wenden Mikrosegmentierung an und überprüfen den Datenverkehr kontinuierlich anhand von Verhaltensbaselines, was das Problem des durchlässigen Perimeters ausgleicht. Mindestens 60 % der großen EU-Banken werden bis 2026 Zero-Trust-Frameworks eingeführt haben, da sie die Legacy-Authentifizierung auf FAPI- und OAuth-2.0-Profile umrüsten. Der Nutzen liegt in einer schnelleren Partner-Einbindung, die Integrationszeiten von Monaten auf Tage reduziert, da granulare Richtlinien-Engines den Zugang ohne manuelle Code-Überprüfung vermitteln. Anbieter, die API-Gateways mit adaptiver Multi-Faktor-Authentifizierung und Echtzeit-Betrugsbewertung verbinden, gewinnen Marktanteile, was die Käufernachfrage nach konsolidierten Steuerungsebenen widerspiegelt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätskonflikte mit mandantenfähigen Clouds | -2.8% | EU primär, asiatisch-pazifischer Raum sekundär | Langfristig (≥ 4 Jahre) |

| Mangel an cloud-sicherheitskompetenten Fachkräften | -3.1% | Global | Mittelfristig (2–4 Jahre) |

| Versteckte Abhängigkeiten in Drittanbieter-Fintech-Verbindungen | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätskonflikte mit mandantenfähigen Public Clouds

Die DSGVO, Chinas CSL und Indiens DPDP-Gesetz verpflichten Banken zur Datenlokalisierung, was im Widerspruch zu globalen mandantenfähigen Setups steht. Sovereign-Cloud-Varianten von Hyperscalern versprechen Metadatenisolierung und lokale Schlüsselverwahrung, verfügen jedoch noch nicht über die granularen Platzierungskontrollen, die einige Regulierungsbehörden fordern. Kleinere asiatisch-pazifische Märkte setzen häufig Rechenzentrum-im-Land-Regeln durch, die Skaleneffekte untergraben und Banken zu hybriden Topologien drängen, bei denen sensible Datensätze vor Ort oder in lokalen privaten Regionen verbleiben. Die daraus resultierende architektonische Komplexität erhöht die Kosten und das Risiko von Konfigurationsfehlern, was die weitreichenden Cloud-Adoptionspläne bremst. Politische Entscheidungsträger konsultieren die Industrie, um Datensouveränitätsbestimmungen zu verfeinern, damit die Vorteile der Cyber-Resilienz die jurisdiktionellen Bedenken überwiegen, eine Lösung ist jedoch vor Ende des Jahrzehnts unwahrscheinlich.

Mangel an cloud-sicherheitskompetenten Fachkräften in den SOC-Teams der Banken

Sechsundsiebzig Prozent der Finanzinstitute räumen einen Qualifikationsmangel im Bereich Cloud-Sicherheit ein, und nur 14 % fühlen sich vollständig besetzt, um neue Bedrohungen zu bewältigen. Traditionelle netzwerkzentrierte SOC-Playbooks lassen sich nicht ohne Weiteres auf Container-, serverlose und API-Ökosysteme übertragen, was zu unbearbeiteten Alarm-Rückständen führt. Banken suchen nach Partnern für verwaltete Erkennung und Reaktion, müssen externe SOCs jedoch auf regulatorische Konformität und Datenschutzvorkehrungen hin prüfen. Automatisierung füllt einen Teil der Lücke: KI-gesteuerte Ereigniskorrelations-Engines reduzieren das Alarmvolumen um 90 % und befreien Analysten für höherwertige Aufgaben. Große Unternehmen finanzieren auch beschleunigte Umschulungsprogramme, die Zertifizierungen wie CCSP und Kubernetes-Sicherheit abdecken, doch wird die Pipeline der Nachfrage laut Arbeitskräfteanalysten noch mittelfristig hinterherhinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: IAM-Dominanz inmitten eines Verschlüsselungsbooms

Das Cloud-Identitäts- und Zugriffsmanagement entfiel im Jahr 2025 auf 28,85 % des Marktanteils für Cloud-Sicherheit im Bankensektor, was den Wandel der Banken von Perimeter-Kontrollen hin zu identitätszentrierten Schutzmaßnahmen widerspiegelt, die Benutzer, Dienste und APIs im Millisekundenbereich authentifizieren. Da verteilte Arbeitsmodelle fortbestehen, konsolidiert IAM Single Sign-on, privilegiertes Zugriffsmanagement und Gerätestatusüberprüfungen und bildet das Rückgrat von Zero-Trust-Programmen. Anbieter betten nun kontinuierliche Risikobewertung und passwortlose Abläufe ein, die die Anmeldereibung reduzieren – ein entscheidender Benutzererfahrungsfaktor im Verbraucherbanking.

Cloud-Verschlüsselung ist das am schnellsten wachsende Segment mit einer CAGR von 17,75 % bis 2031. Das Bewusstsein für Quantenbedrohungen und strengere Datenschutzgesetze veranlassen Banken, Hardware-Sicherheitsmodule und zentralisierte Schlüsselorchestrierung einzuführen. Die Marktgröße für verschlüsselungsorientierte Produkte im Bankensektor soll parallel zur Implementierung quantensicherer Algorithmen auf Zahlungsschienen steigen und Kryptografie sowohl als Compliance-Pflicht als auch als Wettbewerbsdifferenziator positionieren. Multi-Party-Computation und formaterhaltende Verschlüsselung gewinnen an Bedeutung und ermöglichen es Institutionen, Daten zu analysieren, ohne sie zu entschlüsseln – ein Durchbruch für grenzüberschreitende Betrugsanalysen und KI-Modelltraining.

Nach Bereitstellungsmodell: Hybrid-Beschleunigung fordert Public-Cloud-Dominanz heraus

Public-Cloud-Implementierungen erfassten im Jahr 2025 einen Marktanteil von 61,55 % im Bereich Cloud-Sicherheit im Bankensektor, was das Vertrauen in Hyperscaler-Abwehrmaßnahmen, dedizierte Finanzdienstleistungsregionen und Blueprints für gemeinsame Verantwortung unterstreicht. Anbieter wie AWS und Microsoft berichten von zweistelligem Wachstum bei Bankarbeitslasten, unterstützt durch Artefakte wie PCI-DSS-On-Demand-Prüfpakete, die die Bewertungszeiten verkürzen. Die Sovereign-Cloud- und Regional-Cloud-Varianten verdeutlichen jedoch, dass ein Modell nicht für jede Rechtsordnung passt, und das von britischen Aufsichtsbehörden geforderte Testen von Ausstiegsstrategien unterstreicht das verbleibende Konzentrationsrisiko.

Hybrid-Cloud-Installationen wachsen mit einer CAGR von 19,45 %, da sie Banken ermöglichen, Datensouveränitätsvorschriften zu erfüllen und gleichzeitig für Analysespitzen in die Public Cloud auszuweichen. Container und Service-Meshes bieten Workload-Portabilität und ermöglichen Stress-Ausstiegsübungen, die den Datenverkehr innerhalb von Stunden von einem kompromittierten Anbieter verlagern. Da Regulierungsbehörden Einzelanbieterabhängigkeiten unter die Lupe nehmen, werden Multi-Cloud-Toolchains zu einem breiten Maßstab für operative Resilienz und beschleunigen die Beschaffung von Abstraktionsschichten, die über Anbieter hinweg sichern und orchestrieren.

Nach Sicherheitsdienst: Datenschutz führt das Orchestrierungswachstum an

Datensicherheitsdienste hielten im Jahr 2025 einen Umsatzanteil von 31,35 %, ein natürliches Ergebnis von Vorschriften, die Datenmisshandlung mit systemischem Risiko gleichsetzen. Tokenisierung, feldebenenbasierte Verschlüsselung und Bring-Your-Own-Key-Schemata sind nun Standard für Kontodaten, Karteninhaberdaten und hochwertige Zahlungsnachrichten. Diese Priorität wird voraussichtlich nicht nachlassen, da Ransomware-Gruppen auf doppelte Erpressungstaktiken umschwenken, die gestohlene Daten veröffentlichen.

Angebote für Sicherheitsüberwachung und Orchestrierung verzeichnen eine CAGR von 19,65 %, da die Cloud-Angriffsfläche Telemetrie in einem Ausmaß erzeugt, das menschliche Analysten nicht verarbeiten können. Moderne SIEM/SOAR-Stacks nehmen Protokolle aus SaaS-, PaaS- und IaaS-Schichten auf, korrelieren Ereignisse mit Bedrohungsinformationen und starten automatisierte Eindämmungs-Playbooks. Banken, die diese Stacks einsetzen, berichten von einer Reduzierung der mittleren Erkennungszeit von acht Stunden auf dreißig Minuten bei gleichzeitiger Halbierung der Alarm-Rückstände. Da KI-Copiloten nun automatisch forensischen Kontext bündeln, ist Orchestrierung dabei, das Legacy-Protokollmanagement bei den Ausgaben zu überholen.

Nach Banktyp: Neobank-Agilität treibt die digitale Transformation voran

Das Privatkundenbanking repräsentierte im Jahr 2025 einen Umsatzanteil von 38,25 %, da mobile Apps, Sofortzahlungen und Kartenschienen große Verbraucherangriffsflächen exponieren. Phishing-, Credential-Stuffing- und Kontoübernahmeangriffe wachsen im Gleichschritt mit digitalen Volumina und halten Datenschutz und Betrugsabwehr an der Spitze der Ausgabenlisten. Etablierte Banken führen parallele Modernisierungspfade durch und ersetzen monolithische Kernsysteme durch Microservices, die durchgängige Verschlüsselung und Identitätsföderation voraussetzen.

Rein digitale Banken verzeichnen eine CAGR von 19,05 % und profitieren von Greenfield-Technologie-Stacks ohne Mainframes. Ihr gesamtes Geschäft basiert auf elastischem Computing und verwalteten Sicherheitsdiensten, was sie zu frühen Anwendern von serverlosen WAFs, Inline-API-Erkennung und Laufzeit-Container-Abwehr macht. Gewonnene Erkenntnisse fließen in das breitere Ökosystem ein, da etablierte Unternehmen mit Fintech-Herausforderern zusammenarbeiten oder diese übernehmen, um Legacy-Angebote zu erneuern und Cloud-native Sicherheitsmuster im gesamten Markt zu verbreiten.

Geografische Analyse

Nordamerika dominierte den Markt für Cloud-Sicherheit im Bankensektor mit einem Anteil von 36,85 % im Jahr 2025. Ein langjähriger Dialog zwischen Regulierungsbehörden und Anbietern, ausgereifte öffentlich-private Bedrohungsaustauschprogramme und jährliche Technologieausgaben von 17 Milliarden USD bei JPMorgan Chase unterstreichen die Tiefe der lokalen Nachfrage. Die Cloud-Resilienz-Studie des US-Finanzministeriums von 2025 ermutigt kritische Institute ausdrücklich, einen Multi-Cloud-Ansatz zu verfolgen und gleichzeitig Echtzeit-Überwachungspipelines zu implementieren, was Bestellungen für einheitliche Sicherheits-Stacks beschleunigt, die mehrere Anbieter umspannen können. Kanadische Regulierungsbehörden verweisen nun explizit auf Zero-Trust- und sichere API-Normen in ihren Open-Banking-Leitlinien, was auf weiteren Investitionsimpuls hindeutet.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 die schnellste CAGR von 17,35 % liefern, da Regulierungsbehörden Datenlokalisierung mit Innovation in Einklang bringen. Japans Konsortium regionaler Banken hat eine gemeinsame Hybrid-Plattform auf IBM- und Kyndryl-Infrastruktur eingeführt und veranschaulicht damit kollaborative Ansätze für kosteneffektive und dennoch konforme Sicherheit. Singapurs nationale digitale ID-Einführung und Malaysias RMiT-Standard treiben jeweils die Einführung von IAM und Echtzeit-Überwachung voran. Chinas mehrstufiges Schutzschema (MLPS 2.0) schreibt Verschlüsselung, kontinuierliche Überwachung und inländische Schlüsselverwahrung vor und veranlasst Anbieter, rein lokale Regionen mit Hardware-Attestierung einzuführen.

Europa beschleunigt sich aufgrund von DORA und PSD2/PSD3. Die italienische Bank Credem Banca migrierte zu einer spezialisierten Sicherheits-Cloud, die Verschlüsselung und Echtzeit-Vorfallbenachrichtigung einbettet, und erreichte eine um 20 % schnellere regulatorische Berichterstattung. Die Thales-Studie 2024 stellt fest, dass 65 % der europäischen Unternehmen Cloud-Sicherheit als ihre zweitgrößte Cybersicherheitspriorität einstufen, was auf einen Fokus auf Vorstandsebene hindeutet. Multi-Cloud-Resilienzübungen und Sovereign-Cloud-Pilotprojekte sind nun vertragliche Anforderungen und treiben die Nachfrage nach Orchestrierungsschichten an, die Richtlinien über Amazon-, Microsoft- und Google-Umgebungen hinweg durchsetzen, ohne manuelle Regelvervielfältigung.

Regulatorisches Umfeld

Cloud-Sicherheitsprogramme von Banken werden zunehmend im Kontext der operativen Resilienz und der Anforderungen an das Risikomanagement von IKT-Drittanbietern gestaltet. In der EU gilt der Digital Operational Resilience Act (DORA) seit dem 17. Januar 2025 und verstärkt die Anforderungen an das IKT-Risikomanagement, die Meldung schwerwiegender Vorfälle sowie die Governance kritischer IKT-Drittanbieter, mit konkreten Kontrollen für Verschlüsselung und kryptografischen Schlüsselschutz auf Basis von Risikobewertung und Datenklassifizierung.

Auch die Umsetzungsdetails werden durch begleitende Maßnahmen und aufsichtsrechtliche Leitlinien präzisiert. Die Durchführungsverordnung (EU) 2024/2956 der Kommission (verabschiedet am 29. November 2024) legt Standardvorlagen für das Informationsregister zu vertraglichen Vereinbarungen mit IKT-Drittanbietern fest, und die EBA-Leitlinien zum IKT- und Sicherheitsrisikomanagement (EBA/GL/2025/02) enthalten einen Meilenstein zur Aufsichtsmitteilung bis zum 20. Mai 2025. Parallel dazu verankern die EBA-Leitlinien zu Auslagerungsvereinbarungen (EBA/GL/2019/02) weiterhin die Erwartungen an dokumentierte und getestete Exit-Strategien für ausgelagerte Cloud-Funktionen, was die Nachfrage nach kontinuierlichen Compliance-Nachweisen, Workload-Portabilität und prüfbarer Drittanbieter-Überwachung erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Hyperscale-Infrastruktur- und Plattformanbietern (AWS, Google Cloud, Microsoft Azure, IBM, Oracle), die Rechenleistung, Speicher, Netzwerke und cloud-native Sicherheitsbausteine (IAM, Schlüsselmanagement, Protokollierung, Confidential Computing) bereitstellen, die Banking-Workloads zugrunde liegen. Darüber liegen Sicherheitssoftware- und Managed-Service-Schichten, darunter CNAPP, CASB/SSE, SIEM/SOAR, Verschlüsselung und Schlüsselorchestrierung, API-Sicherheit sowie Betrugsanalyse-Tools, die von Sicherheitsanbietern direkt oder über Cloud-Marktplätze bereitgestellt werden. Systemintegratoren und Berater (zum Beispiel Accenture) tragen zur Architekturgestaltung, Migration, Implementierung von Policy-as-Code und zum Betrieb bei, während Banken im Rahmen von Shared-Responsibility-Modellen weiterhin für Governance, Risiko und Compliance verantwortlich bleiben.

Über die gesamte Kette hinweg prägen Regulierung und das Management von Konzentrationsrisiken zunehmend, wo Wert geschaffen und erfasst wird. Die EZB hat aufsichtsrechtliche Erwartungen an das Cloud-Outsourcing formalisiert und ihren Leitfaden zum Outsourcing von Cloud-Diensten (Juli 2025) fertiggestellt, was Banken und Anbieter zu transparenteren Subunternehmerketten, messbaren Resilienzkontrollen und getesteten Exit-Plänen drängt. Im Vereinigten Königreich schafft die Einstufung und direkte Aufsicht über kritische Drittparteien, die ab Juli 2026 große Cloud-Anbieter erfasst, einen neuen Kontrollpunkt, der sich auf Assurance-Nachweise der Anbieter, die Zusammenarbeit bei Audits und Tests der operativen Resilienz auswirkt, mit Folgeeffekten für die Beschaffung der Banken, Vendor-Management-Workflows und die Integration von Sicherheitstelemetrie über Multi-Cloud-Umgebungen hinweg.

Wettbewerbslandschaft

Der Markt für Cloud-Sicherheit im Bankensektor ist mäßig konsolidiert. Mega-Anbieter kombinieren organisch aufgebaute Fähigkeiten mit Akquisitionen wie dem Kauf von Wiz durch Google Cloud, der Echtzeit-Risikobewertung und branchenspezifische Compliance-Dashboards hinzufügt. Die Übernahme von IBMs QRadar SaaS durch Palo Alto Networks stärkt die Verbindung zwischen XDR und SIEM und ermöglicht es, Einbruchserkennungszyklen von Tagen auf Stunden zu verkürzen. Banken bevorzugen diese Suiten gegenüber Einzelprodukten, da Lizenzierungseinfachheit und gemeinsame Datenseen den Integrationsaufwand reduzieren.

Hyperscaler betten fortschrittliche Kontrollen nativ ein – vertrauliches Computing, Workload-Identitätsföderation und Post-Quanten-Verschlüsselungs-Toolkits – und nutzen ihre Infrastrukturgröße, um Nischenanbieter zu unterbieten. Traditionelle Sicherheitsanbieter reagieren, indem sie Policy-as-Code, Echtzeit-Angriffspfadkartierung und KI-Copiloten auf ihre bestehenden Portfolios aufschichten. Identitätsspezialisten wie Ping Identity und Okta vertiefen ihre Verbindungen zu FIDO-Alliance-Mitgliedern, um passwortlose Abläufe voranzutreiben, die für das Benutzererlebnis im Privatkundenbanking entscheidend sind.

Innovative Start-ups finden noch Nischen in API-Sicherheit, entwicklerzentrierter SBOM-Validierung und quantenresistentem Schlüsselmanagement. Ausstiegsbewertungen berücksichtigen jedoch nun bankspezifische Compliance-Bibliotheken, Drittanbieter-Bewertungsportale und nachgewiesene Referenzgewinne bei Tier-1-Instituten. Anbieter, denen diese Artefakte fehlen, sehen sich bei Ausschreibungen mit strengeren Anforderungen konfrontiert, da Banken Lieferanten konsolidieren, um das Drittanbieterrisiko zu managen und den Verwaltungsaufwand für Anbieter zu reduzieren.

Marktführer für Cloud-Sicherheit im Bankensektor

AWS (Amazon.com, Inc.)

Google Cloud Platform (Alphabet Inc.)

Microsoft Azure (Microsoft Corporation)

IBM Cloud Security (IBM Corporation)

Oracle Cloud (Oracle Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regelwerke zur operativen Resilienz schaffen Freiräume für automatisierte Compliance, Transparenz bei Drittanbieterrisiken und cloud-übergreifende Kontrolldurchsetzung. Die DORA-Verpflichtungen (in Kraft seit Januar 2025) und die zugehörigen technischen EU-Standards, die Drittanbieterregister und Lieferantenrisikodaten standardisieren, drängen Banken dazu, die Erfassung von Nachweisen, die Governance von Verschlüsselung und Schlüsseln sowie audit-fähiges Reporting über hybride und Multi-Cloud-Umgebungen hinweg zu industrialisieren. Die im Juli 2026 gestartete britische Regelung zu kritischen Drittparteien erweitert die Prüfung direkt auf große Cloud-Anbieter und erhöht die Nachfrage nach interoperablem Monitoring, Exit-Readiness-Tools und standardisierten Assurance-Paketen, die Banken über Anbieter und Rechtsordnungen hinweg wiederverwenden können.

Sicherheitsfähigkeiten werden auch durch groß angelegte Banking-Migrationen und KI-Einführungsprogramme vorangetrieben, die die Cloud-Angriffsfläche erweitern (APIs, Container und KI-Pipelines) und den Bedarf an kontinuierlichen Kontrollen erhöhen. Im Jahr 2026 erweiterte U.S. Bank seine Zusammenarbeit mit AWS, um Hunderte geschäftskritischer Anwendungen auf einer sicheren und konformen Grundlage zu migrieren, und HSBC gab eine mehrjährige Partnerschaft mit Google Cloud bekannt, die auf KI-gestützte Fähigkeiten in allen Betriebsbereichen ausgerichtet ist. Diese Initiativen unterstützen Chancen für integrierte Stacks, die IAM, Datensicherheit (Tokenisierung, Verschlüsselung, BYOK/HSM), API-Schutz und SIEM/SOAR mit KI-gestützter Erkennung kombinieren, ergänzt durch Managed Services, die dem dokumentierten Fachkräftemangel in Bank-SOC-Teams entgegenwirken.

Aktuelle Branchenentwicklungen

- Juni 2026: HSBC gab eine mehrjährige Partnerschaft mit Google Cloud bekannt, um KI in seinen globalen Betriebsabläufen einzusetzen, wobei KI-Tools neben Sicherheits- und Kontrollanforderungen für regulierte Banking-Workflows positioniert werden. Das Programm erweitert den Umfang der Nachfrage nach Cloud-Sicherheit um die Governance von KI-Anwendungsfällen, Datenschutz und in Cloud-Plattformen eingebettete Betriebskontrollen.

- Mai 2026: Die Migration von Hunderten geschäftskritischer Anwendungen zu AWS wurde im Rahmen der umfassenderen Cloud-Modernisierung von U.S. Bank ausgeweitet, einschließlich Zahlungsverkehrs- und Vermögensverwaltungsplattformen. Die Ausweitung erhöht die Anforderungen an cloud-native Sicherheitskontrollen, kontinuierliche Compliance und resiliente Betriebsabläufe im großen Maßstab, da immer sensiblere Banking-Workloads auf öffentliche Cloud-Grundlagen verlagert werden.

- Juni 2025: OneSpan übernahm Nok Nok Labs, um seine Fähigkeiten im Bereich passwortloser Authentifizierung gemäß FIDO-Standards für Bankkunden zu erweitern. Die Akquisition stärkt identitätszentrierte Sicherheitsprogramme in Banken durch die Konsolidierung von Authentifizierungstechnologie und beschleunigt die Einführung von phishing-resistenten, passwortlosen Zugangsmodellen innerhalb von Zero-Trust-Architekturen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Ausgaben von Banken für Cloud-Sicherheitstools und Sicherheitsdienste, die Daten, Identitäten und Workloads schützen, die in öffentlichen, privaten oder hybriden Cloud-Umgebungen laufen.

Ausschlüsse: Nicht enthalten sind eigenständige On-Premise-Sicherheitsgeräte sowie Sicherheitsbudgets von Nicht-Banken-Finanzdienstleistern, die nicht mit Banking-Cloud-Workloads verbunden sind.

Übersicht der Segmentierung

- Nach Softwaretyp

- Cloud-Identitäts- und Zugriffsmanagement (IAM)

- Cloud-E-Mail-Sicherheit

- Cloud-Einbruchserkennung und -prävention (IDPS)

- Cloud-Verschlüsselung

- Cloud-Netzwerksicherheit

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Sicherheitsdienst

- Datensicherheit

- Anwendungssicherheit

- Netzwerksicherheit

- Sicherheitsüberwachung und Orchestrierung (SIEM/SOAR)

- Identität, Authentifizierung und Betrugsanalyse

- Nach Banktyp

- Privat-/Verbraucherbanken

- Unternehmens- und Investmentbanken

- Karten- und Zahlungsdienstleister

- Rein digitale Banken/Neobanken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir beginnen mit öffentlichen Daten, die helfen, den Banking- und Cloud-Kontext zu verankern, und ermitteln dann, welcher Anteil realistisch der Cloud-Sicherheit zuzuordnen ist. Nützliche Eingaben stammen aus Quellen wie den Leitlinien des Federal Financial Institutions Examination Council (FFIEC), NIST-Publikationen, den Erwartungen der European Banking Authority (EBA) und der EZB zum Cloud-Outsourcing sowie BIS/FSB-Papieren zur operativen Resilienz.

Um die Definitionen konsistent zu halten, verwenden wir außerdem Geschäftsberichte von Banken, Unterlagen im 10-K-Stil sowie Offenlegungen zu Sicherheits- und Cloud-Risiken, ergänzt durch Ergebnispräsentationen, die Prioritäten bei Cloud-Migration und Sicherheitsausgaben behandeln. Wo verfügbar, prüfen wir Patente, Peer-Review-Fachzeitschriften zu Cloud-Sicherheitskontrollen sowie öffentliche Vergabe- oder Ausschreibungsbekanntmachungen, um Adoptionsmuster und Preistrends zu verstehen. Wir nutzen zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie eine sendungsbasierte Import-Export-Datenbank, wenn hardwaregebundene Sicherheitskomponenten in gebündelten Verträgen auftreten. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung der Forschung genutzt.

Primärinterviews und Umfragen

Unsere Modellannahmen werden durch Expertengespräche und strukturierte Umfragen mit Cloud-Sicherheitsexperten, Führungskräften im Bereich Banking-Technologie sowie Risiko- und Compliance-Verantwortlichen validiert, ergänzt durch Implementierungsteams auf Vertriebsseite. Da die Reife der Cloud-Adoption je nach Region und Bankgröße unterschiedlich ist, wurden die Eingaben über APAC, EMEA und Amerika hinweg gegengeprüft, bevor die Annahmen zu Wachstum, Preisgestaltung und Mix finalisiert wurden.

Verteilung der Befragten aus der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 15 % | APAC: 45 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 30 % | EMEA: 29 % |

| Kleinere Anbieter: 18 % | Manager: 55 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgte mittels eines Top-down-Ansatzes, bei dem Indikatoren für die Banking-Cloud-Präsenz und Signale zu Sicherheitsausgaben in einen Pool für die Cloud-Sicherheitsnachfrage rekonstruiert und dann nach Lösungs- und Serviceintensität aufgeteilt werden. Die Gesamtwerte werden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenbasierte Preisgestaltung für zentrale Cloud-Sicherheitskontrollen (IAM, Verschlüsselung, Workload-Schutz, Cloud-E-Mail-Sicherheit und SIEM-bezogene Nutzung), multipliziert mit Adoptionsbereichen, gefolgt von Kanalprüfungen zur Anpassung von Ausreißern.

Einige der wichtigsten Einflussfaktoren waren das Tempo der Cloud-Workload-Migration in Banken, der regulatorische Druck bei Outsourcing und Datenschutz, Trends bei der Offenlegung von Vorfällen und Sicherheitsverletzungen, Modernisierungszyklen bei Identität und Zugriff sowie typische Vertragslaufzeiten für Managed-Security-Services. Wo Ausgaben in umfassenderen Cyberprogrammen gebündelt sind, schließen wir Lücken, indem wir nur den cloud-adressierbaren Anteil anhand interviewbasierter Aufteilungsfaktoren zuordnen und diese Aufteilungen anschließend gegen die Kommentare zu IT-Ausgaben der Banken stresstesten.

Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsbetrachtung, bei der das Wachstum der Cloud-Workloads, Einschränkungen bei der Sicherheitspersonalstärke und Compliance-Zeitpläne die wichtigsten erklärenden Variablen waren. Der endgültige Pfad spiegelt wider, was Praktiker hinsichtlich Erneuerungssteigerungen, Attach-Raten neuer Module und der schrittweisen Verschiebung von Einzellösungen zu stärker integrierten Cloud-Sicherheitsstacks erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Zahlen werden durch mehrere Prüfungen validiert, darunter Abweichungsanalysen gegenüber unabhängigen Indikatoren wie Signalen zur Banking-Cloud-Adoption, Vorgaben zu Sicherheitsbudgets und berichteten Cloud-Risikoprioritäten. Wenn ein Segment schneller wächst, als die umgebenden Eingaben stützen können, werden die Annahmen überprüft, und Folgegespräche werden ausgelöst, um zu bestätigen, ob die Veränderung real ist oder auf eine Definitionsabweichung zurückgeht.

Vor der Freigabe wird das Modell in mehreren Schritten von einem weiteren Analysten geprüft, um Logikbrüche, Probleme bei der Währungsumrechnung und Doppelzählungen zwischen Software und Managed Services zu erkennen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren regulatorischen Änderungen oder starken Preisanpassungen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Banking-Cloud-Sicherheit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Cloud-Sicherheit im Banking können weit voneinander abweichen, da Abgrenzungen und Zeitpunkte nicht immer übereinstimmen, selbst wenn die Themenbezeichnung ähnlich erscheint. Unterschiede ergeben sich meist daraus, was als Cloud-Sicherheit gezählt wird, welche Banking-Einheiten einbezogen werden und wie Währungs- und Preisänderungen behandelt werden.

In unserem aktualisierungsgeführten Arbeitsablauf werden Annahmen wie die Entwicklung der Abonnementpreise, Steigerungen bei Vertragsverlängerungen und der Zeitpunkt der Währungsumrechnung kurz vor Veröffentlichung erneut überprüft, was hilft, Abweichungen in sich schnell verändernden Sicherheitskategorien zu reduzieren – ein Schritt, der von Mordor Intelligence konsequent angewendet wird. Einige andere Schätzungen verwenden längere Aktualisierungsintervalle, behandeln gebündelte Sicherheits- und Cloud-Ausgaben als vollständig zurechenbar oder halten durchschnittliche Verkaufspreise konstant, auch wenn sich der Lösungsmix hin zu höherwertigen Kontrollen verschiebt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 42,35 Mrd. USD (2026) | |

| Globales Forschungshaus A | 14,22 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und der Umfang scheint enger auf ausgewählte Kategorien von Cloud-Sicherheitslösungen begrenzt zu sein, was Managed Services und eine breitere Abdeckung von Bank-Workloads unterbewerten kann. |

| Branchenverlag B | 42,80 Mrd. USD (2025) | Berichtet einen höheren Wert für das aktuelle Jahr mit einem nahegelegenen Jahr, und die Definition umfasst wahrscheinlich eine breitere Palette von Ausgabenkategorien für Banking-Cloud-Sicherheit, wobei gebündelte Sicherheitsprogramme und Cloud-Datenbanksicherheit aggressiver zugeordnet werden können. |

Die Tabelle zeigt, dass die Wahl des Jahres und die Zuordnung zu Cloud-Sicherheitsbudgets die Kopfzahl stark verändern können. Indem wir den Umfang eng an Banking-Cloud-Workloads binden und die Annahmen zu Preisgestaltung und Währung bei Aktualisierungen erneut überprüfen, behalten wir eine praktische Schätzung, die auf klare Treiber zurückgeführt und durch wiederholbare Prüfungen verifiziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum im Markt für Cloud-Sicherheit im Bankensektor an?

Das Wachstum resultiert aus strengeren Vorschriften wie DORA, zunehmenden Ransomware-Angriffen, die 2024 78 % der Banken trafen, sowie Kosteneinsparungen von bis zu 35 % durch serverlose und containernative Sicherheitskontrollen.

Welches Softwaresegment dominiert die Cloud-Sicherheitsausgaben der Banken?

Cloud-Identitäts- und Zugriffsmanagement führt mit 28,85 % des Umsatzes im Jahr 2025 aufgrund seiner Rolle in Zero-Trust-Architekturen und der Authentifizierung für Remote-Arbeit.

Warum beschleunigen sich Hybrid-Cloud-Bereitstellungen im Bankensektor?

Hybride Layouts erfüllen Datensouveränitätsgesetze und ermöglichen es Banken gleichzeitig, für Analysen in die Public Cloud auszuweichen, was bis 2031 eine CAGR von 19,45 % antreibt.

Wie wirken sich Talentmangel auf den Sicherheitsbetrieb von Banken aus?

Da nur 14 % der Institute vollständig besetzt sind, setzen Banken auf KI-gesteuerte Orchestrierung und verwaltete Erkennungsdienste, um Kompetenzlücken zu schließen.

Welche Region wächst bei der Cloud-Sicherheitseinführung im Bankensektor am schnellsten?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 17,35 %, angetrieben durch Mobile-First-Banking und neue Lokalisierungsvorschriften in Japan, Singapur und China.

Welche Rolle spielt KI in zukünftigen Cloud-Sicherheitsplattformen für Banken?

KI unterstützt Anomalieerkennung, Betrugsanalyse und Compliance-Automatisierung, wobei Anbieter generative KI-Schutzmaßnahmen und maschinelles Lernen einbetten, die die mittlere Erkennungszeit auf unter 30 Minuten reduzieren.

Seite zuletzt aktualisiert am: