Indonesien Saatgutmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

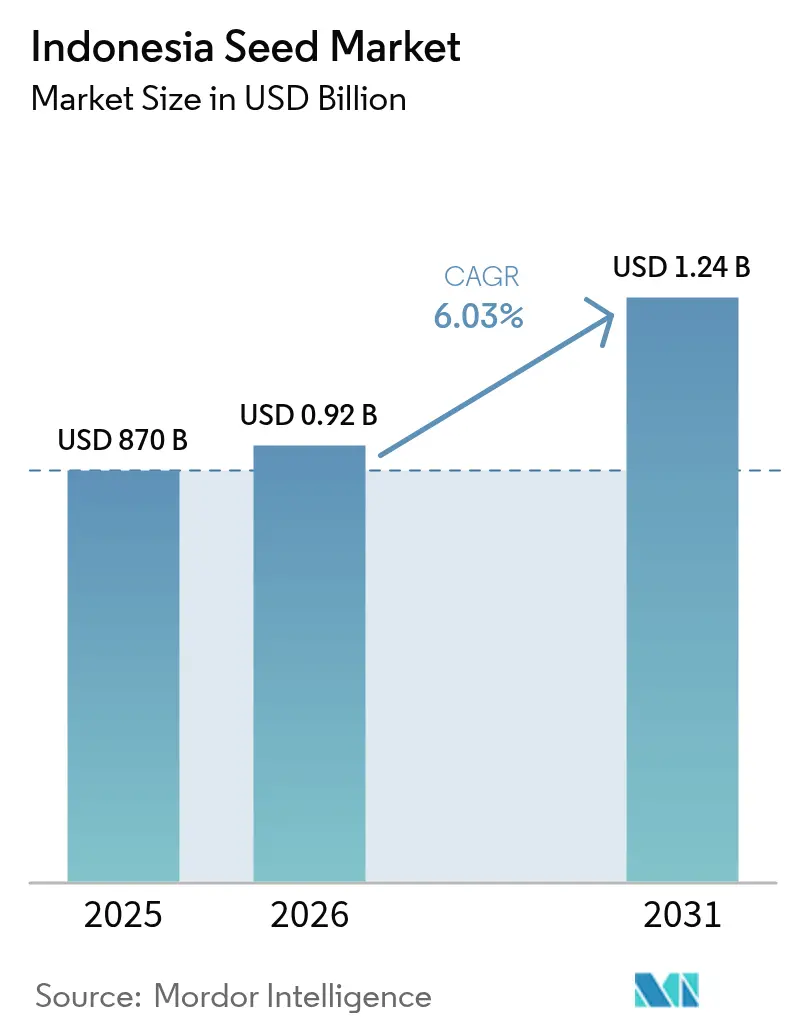

| Marktgröße im Basisjahr (2025) | 870 Milliarden US-Dollar |

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

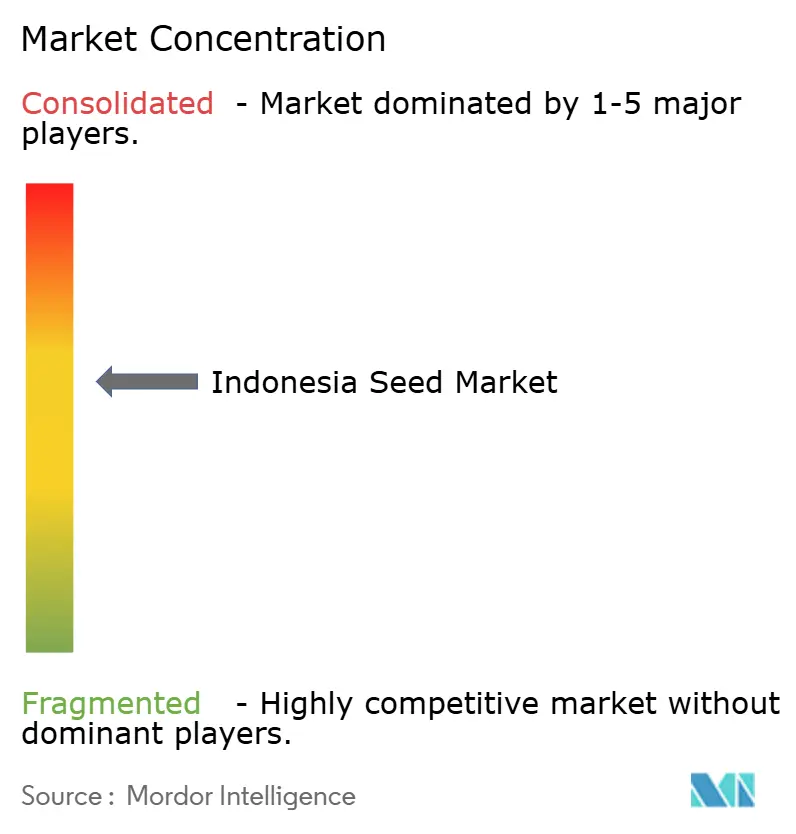

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Saatgutmarkt Analyse von Mordor Intelligence

Die Größe des Indonesien Saatgutmarkts im Jahr 2026 wird auf 922,5 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 870 Millionen USD, mit Projektionen für 2031 von 1,24 Milliarden USD, was einem Wachstum von 6,03 % CAGR über den Zeitraum 2026–2031 entspricht. Landwirte setzen auf zertifizierte und hybride Saatgutsorten, um Ernteerträge gegen Witterungsschwankungen, Bodenversalzung und Schädlingsbefall zu schützen. Im Januar 2024 stellte die indonesische Regierung IDR 124,4 Billionen (7,6 Milliarden USD) für Saatgutsubventionen bereit, um die Betriebskosten für Kleinbauern zu senken und die Ernährungssicherheit zu verbessern.[1] International Trade Administration, "Indonesien – Handelsstandards," trade.gov Digitale Agrarlösungen beschleunigen den Übergang von bäuerlich gespartem Saatgut zu Markenprodukten mit verbesserter Rückverfolgbarkeit. Veränderungen in den städtischen Lebensmittelkonsummustern erhöhen die Nachfrage nach vielfältigem Gemüsesaatgut, während nationale Reisversorgungsziele eine starke Nachfrage nach Feldfruchtsaatgut aufrechterhalten. Obwohl der Markt mäßig konsolidiert bleibt, transformieren Agrartechnologieunternehmen den Saatgutvertrieb durch Vertragslandwirtschaftsprogramme und mobilbasierte Beratungsdienste.

Wichtigste Erkenntnisse des Berichts

- Nach Kulturpflanzentyp hielten Reihenkulturen im Jahr 2025 einen Marktanteil von 67,40 % am Indonesien Saatgutmarkt, während Gemüse bis 2031 mit einer CAGR von 7,12 % wächst.

- Nach Produkttyp kontrollierten Nicht-GV- und Hybridsaatgut im Jahr 2025 72,30 % der Größe des Indonesien Saatgutmarkts, während GV-Saatgut mit der schnellsten CAGR von 8,85 % bis 2031 wächst.

- Die fünf größten Produzenten – Charoen Pokphand Group (PT BISI International Tbk), Bayer AG, Syngenta Group, East-West Group (East-West Seed) und Corteva Agriscience – erzielten den Großteil des Umsatzes im Jahr 2024, was auf eine mäßig konzentrierte Marktstruktur hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indonesien Saatgutmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionsprogramme für zertifiziertes Saatgut | +1.2% | National, am stärksten auf Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Ausweitung der Hybridreisanbaufläche | +0.9% | Landesweit, am höchsten im Reisanbaugürtel Javas | Langfristig (≥4 Jahre) |

| Nachfrage der städtischen Mittelschicht nach frischem Gemüse | +0.8% | Java, Bali und andere städtische Zentren | Kurzfristig (≤2 Jahre) |

| Einführung von Präzisionsphänotypisierung durch lokale Züchter | +0.6% | Forschungs- und Entwicklungszentren auf Java, wachsend auf Sumatra | Langfristig (≥4 Jahre) |

| Nachfrage nach klimaresistenten Sorten | +0.7% | Küsten- und dürregefährdete Zonen | Mittelfristig (2–4 Jahre) |

| Vertragslandwirtschaftliche Saatgutversorgungsmodelle von Agrartechnologie-Start-ups | +0.5% | Java, ausgedehnt auf die äußeren Inseln | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionsprogramme für zertifiziertes Saatgut

Indonesiens Ernährungssicherheitsstrategie konzentriert sich auf die jährliche Beschaffung von zertifiziertem Reissaatgut für ausgedehnte Anbauflächen. Die Regierung setzt Preisobergrenzen ein, um finanzielle Risiken für Kleinbauern zu reduzieren und sie zu ermutigen, von gespartem Saatgut auf zertifizierte Sorten umzusteigen. Die Norm SNI 8211:2023 schreibt strenge Anforderungen an die genetische Reinheit vor, was konformen Saatgutproduzenten ermöglicht, höhere Preise zu erzielen. Während dieser Regulierungsrahmen die Gewinnmargen informeller Händler verringert, bietet er Unternehmen, die große institutionelle Aufträge erfüllen können, Skalenvorteile. Händler mit effektiven Rückverfolgbarkeitssystemen erhalten schnellere Zahlungen und häufigere Aufträge, was die Servicestandards im indonesischen Saatgutmarkt erhöht.

Ausweitung der Hybridreisanbaufläche

Hybridreis spielt eine Schlüsselrolle in Indonesiens Upaya Khusus (UPSUS) Ertragssteigerungsprogramm, das darauf abzielt, die Produktivität im Vergleich zu früheren Saisons zu steigern. Lokal entwickelte doppelt-haploide Sorten, die speziell für tropische Tageslichtmuster entwickelt wurden, zeigen eine bessere Leistung als importierte Sorten. Provinzregierungen stellen umfassende Pakete bereit, einschließlich Düngemittel, zertifiziertes Saatgut und Ernteschutzversicherung, um die Einführung zu fördern, indem Hybridreis trotz höherer Anfangskosten wirtschaftlich tragfähiger für Landwirte gemacht wird. Die Notwendigkeit, jede Saison neues Hybridsaatgut zu kaufen, schafft stetige Einnahmen für Lieferanten und unterstützt das Wachstum und die Entwicklung des formellen Saatgutmarkts in Indonesien.

Nachfrage der städtischen Mittelschicht nach frischem Gemüse

Indonesiens wachsende Mitteleinkommensbevölkerung fragt zunehmend nährstoffreiche Produkte nach, insbesondere Chili, Tomate und Blattgemüse, was das Wachstum im Premiumgemüsesaatgutmarkt antreibt. Saatgutunternehmen wie East-West Seed investieren in Schulungsprogramme für Landwirte, um Produzenten dabei zu helfen, moderne Einzelhandelsqualitätsstandards hinsichtlich einheitlicher Größe, Geschmack und Haltbarkeit zu erfüllen. Da Gemüsesaatgut nur einen kleinen Teil der gesamten Produktionskosten ausmacht, investieren Landwirte bereitwillig in Sorten mit verbesserter Krankheitsresistenz und Haltbarkeit nach der Ernte. Diese veränderten Verbraucherpräferenzen schaffen stabile, margenstarke Segmente im indonesischen Gemüsesaatgutmarkt.

Nachfrage nach klimaresistenten Sorten

Versalzung greift auf 2,3 Millionen Küstenhektar über, während die Häufigkeit von Dürren in Binnenregionen weiter zunimmt, was den Bedarf an widerstandsfähigen Reissorten wie Inpari 34 verstärkt, die eine Leitfähigkeit von 4–6 dS/m tolerieren.[2]BSIP Perkebunan, "Mengatasi Tantangan Pengelolaan Perkebunan Kelapa Sawit Indonesia," bsip.pertanian.go.id Diese klimaangepassten Saatgutsorten bieten Landwirten einen Schutz gegen Ernteverluste, selbst unter extremen Bedingungen. Obwohl sie zu einem Aufpreis angeboten werden, fördert ihre Zuverlässigkeit die Einführung, insbesondere wenn sie mit gebündelten Beratungsleistungen kombiniert werden, die optimale Pflanztermine anhand von Niederschlagsprognosen empfehlen. Dieser integrierte Ansatz stärkt das Vertrauen der Landwirte in Markengenomik und trägt zur Expansion des indonesischen Saatgutmarkts bei, indem landwirtschaftliche Resilienz mit kommerziellem Wachstum in gefährdeten Produktionszonen in Einklang gebracht wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte GV-Saatgut-Vermehrungskapazität | −0.8% | Produktionscluster auf Java | Langfristig (≥4 Jahre) |

| Umlauf von gefälschtem Saatgut über fragmentierte Vertriebskanäle | −1.1% | Landesweit, am stärksten auf den äußeren Inseln | Kurzfristig (≤2 Jahre) |

| Unsicherheit bei der Lizenzgebührenerhebung für den Sortenschutz | −0.4% | National | Mittelfristig (2–4 Jahre) |

| Küstenbodenversalzung senkt Keimungsraten | −0.6% | Küsten Javas und Sumatras | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte GV-Saatgut-Vermehrungskapazität

Indonesiens Biosicherheitsprüfung hat bisher nur drei GV-Kulturpflanzenereignisse genehmigt, wobei zertifizierte Vermehrungsstandorte auf Java konzentriert sind.[3]U.S. Department of Agriculture, "Lebensmittel- und Agrarimportvorschriften und -standards," usda.gov Die langwierigen Genehmigungsverfahren für GV-Mais und -Sojabohne erfordern erhebliches Betriebskapital, was die Marktexpansion behindert. Diese regulatorischen Verzögerungen erhöhen die Kosten, schränken den Zugang von Kleinbauern zu Biotechnologiesaatgut ein und verringern die Marktnachfrage. Die geringe Einführungsrate verhindert, dass Landwirte die Produktivitätsvorteile biotechnologischer Eigenschaften realisieren. Das Wachstum des indonesischen Saatgutmarkts bei gentechnisch veränderten Kulturen bleibt durch komplexe Vorschriften und begrenzte Infrastruktur eingeschränkt, was eine Diskrepanz zwischen verfügbarer Technologie und der Zugänglichkeit für Landwirte im ganzen Land schafft.

Umlauf von gefälschtem Saatgut über fragmentierte Vertriebskanäle

Nicht autorisierte Händler vertreiben unmarkiertes Palmölsaatgut über unregulierte Häfen, was einen erheblichen Teil der Palmölplantagen betrifft und die Erträge mindert. Dieses nicht autorisierte Saatgut untergräbt das Vertrauen der Anbauer in etablierte Saatgutmarken, beeinträchtigt Lizenzgebührenzahlungen und schmälert die Renditen auf Forschungsinvestitionen. Technologien wie das blockchainbasierte SeedChain ermöglichen die Saatgutauthentifizierung und Rückverfolgbarkeit. Die Wirksamkeit des Systems erfordert jedoch die Beteiligung von Händlern und Lieferkettenakteuren. Der indonesische Saatgutmarkt steht weiterhin vor Herausforderungen durch nicht autorisierten Vertrieb, der Innovation und Produktivität in den Plantagensektoren beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Gemüse treibt Premiumwachstum an

Reihenkulturen generierten im Jahr 2025 67,40 % der Größe des Indonesien Saatgutmarkts, hauptsächlich angetrieben durch den umfangreichen Anbau von Reis, Mais und Sojabohnen im Rahmen staatlicher Förderprogramme. Der Reisanbau erstreckte sich auf über 8,1 Millionen Hektar, unterstützt durch garantierte Mindestpreise, die Landwirte zum Kauf von zertifiziertem Saatgut ermutigen. Der jährliche Bedarf der Futtermittelindustrie von 15 Millionen Tonnen Mais sorgt für eine konstante Saatgutnachfrage in regen- und bewässerungsgestützten Anbausystemen. Im Sojabohnensegment konzentrieren sich inländische Saatgutlieferanten auf die Entwicklung proteinreicherer Sorten, um im Rahmen des bilateralen Handelsabkommens im Wert von 4,5 Milliarden USD gegen Importe zu konkurrieren. Der Erdnussanbau bleibt auf die sandigen Böden Ostjavas konzentriert, wo dürreresistente Sorten im Vergleich zu anderen Hülsenfrüchten überlegene Leistungen zeigen.

Das Gemüsesaatgutsegment prognostiziert eine CAGR von 7,12 % bis 2031, trotz kleinerer Anbauflächen. Chili, Tomate und Blattgemüse bieten schnelle Erträge für stadtnahe Landwirte, die Supermärkte und E-Commerce-Plattformen beliefern. East-West Seed nutzt sein globales Forschungs- und Entwicklungsnetzwerk, um Sorten zu entwickeln, die an Indonesiens feuchte Bedingungen angepasst sind, mit Fokus auf verlängerte Haltbarkeit und reduzierte Nachernteverluste. Die Entwicklung von Spezialitätshybriden, die Exportstandards für die Märkte Singapurs und Malaysias erfüllen, erzielt höhere Preise im Vergleich zu Grundnahrungsmittelkulturen, verbessert die Gesamtmarktmargen und ergänzt das volumenstarke Reihenkultur-Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: GV-Saatgut gewinnt regulatorischen Schwung

Nicht-GV- und Hybridkategorien machen 72,30 % des Umsatzes im Jahr 2025 im Indonesien Saatgutmarkt aus. Hybridreis liefert durch Heterosis höhere Erträge ohne genetische Veränderung und erfüllt die regulatorischen Anforderungen. Gemüsehybriden kombinieren verlängerte Haltbarkeit mit Krankheitsresistenz und treiben die Nachfrage in kommerziellen Anbauregionen an. Während traditionelle offen bestäubte Sorten auf abgelegenen Inseln, wo Saatgutrecycling weiterhin praktiziert wird, verbreitet bleiben, sinkt ihr Marktanteil, da landwirtschaftliche Beratungsdienste zertifiziertes Saatgut fördern.

GV-Saatgut hält einen kleineren Umsatzanteil, wächst jedoch mit einer CAGR von 8,85 %. Die Präsidialverordnung 45 von 2023 etablierte verbesserte Biosicherheitsprotokolle mit definierten Genehmigungszeiträumen und schafft damit Planungssicherheit für Investitionen. Feldversuche mit Bt-Baumwolle und herbizidtoleranten Mais zeigen Wirksamkeit, mit erwarteten Kostensenkungen, sobald die lokale Produktion zunimmt. Sortensaatgut, das durch konventionelle Züchtung ohne Hybridvigour entwickelt wurde, dient Subsistenzlandwirten, die niedrigere Anfangskosten suchen. Die Leistungslücke im Vergleich zu Hybrid- und GV-Sorten wächst jedoch jährlich. Dieser Leistungsunterschied motiviert Genossenschaften und Lebensmittelverarbeiter, zertifizierte Saatgutkäufe zu unterstützen und den Indonesien Saatgutmarkt über alle Technologiesegmente hinweg zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Java dominiert die Größe des Indonesien Saatgutmarkts aufgrund seiner fruchtbaren Vulkanböden, etablierten Bewässerungssysteme und effizienten Logistiknetzwerke. Die Region beherbergt die Hauptbüros der wichtigsten Saatgutlieferanten, was schnelle Lieferungen und intensive Pflanzpläne ermöglicht. Landwirte in Zentraljava zeigen hohe Einführungsraten für neue Hybridsorten und setzen diese typischerweise kurz nach der Markteinführung ein. Die Nähe der Region zu städtischen Gebieten ermöglicht häufige Demonstrationsparzellen und Schulungen, was das Verbrauchervertrauen in Markensaatgut stärkt und die Marktbindung festigt.

Sumatras Saatgutmarkt expandiert aufgrund gesteigerter Palmöl- und Nahrungsmittelproduktion, unterstützt durch verbesserte Infrastruktur. Die Verwendung von zertifiziertem Ölpalmsaatgut gewährleistet hohe Keimungsraten und Erntehomogenität und reduziert das Risiko gefälschter Sorten. Die Region verzeichnet einen zunehmenden Mais- und Sojabohnenanbau, angetrieben durch Futtermittelbetriebe in der Nähe städtischer Zentren. Provinzielle Forschungseinrichtungen arbeiten mit Kleinbauern in Züchtungsprogrammen zusammen und entwickeln Maishybriden, die lokale Anpassung und nachhaltige Nutzung sicherstellen.

Die äußeren Inseln Indonesiens – Kalimantan, Sulawesi, Papua und Maluku – bieten erhebliches Potenzial für das Wachstum des Saatgutmarkts. Verbesserte Straßen- und Hafeninfrastruktur reduziert Transportzeiten und ermöglicht es Händlern, Bestände an verbessertem Reis- und Gemüsesaatgut vorzuhalten. Die vielfältigen Klimazonen der Regionen – von Küsten- bis zu Hochlandgebieten – erfordern spezifische Züchtungsansätze, die in Zusammenarbeit mit regionalen Universitäten entwickelt werden. Da diese Regionen von Rohstoffgewinnung auf Landwirtschaft umstellen, expandieren formelle Saatgutvertriebssysteme und verbessern den Zugang in diesen sich entwickelnden Gebieten.

Wettbewerbslandschaft

Der Marktanteil im Indonesien Saatgutmarkt ist mäßig konzentriert, wobei führende Akteure den Großteil des Jahresumsatzes kontrollieren. Zu den wichtigsten Unternehmen gehören Charoen Pokphand Group (PT. BISI International Tbk), Bayer AG, Syngenta Group, East West Group (East-West Seeds) und Corteva Agriscience. Diese Unternehmen kombinieren Genomik mit nachgelagerten Dienstleistungen, einschließlich Futterintegration, agronomischer Unterstützung und Premiumgemüseportfolios, und halten dabei inländische Inhaltsvorschriften und GV-Richtlinien ein. Ihre umfangreichen Vertriebsnetzwerke und Landwirtschaftsengagementprogramme schaffen Markentreue, insbesondere bei nachfragestarken Kulturen wie Mais, Reis und Gemüse.

Mittelständische Unternehmen transformieren die Marktdynamik durch digitale Lösungen. Unternehmen wie Elevarm bieten integrierte Abonnementpakete an, die zertifiziertes Saatgut, organische Betriebsmittel und Bodentestdienste für technologieorientierte Kleinbauern kombinieren. SeedChains Blockchain-Initiativen verbessern die Transparenz durch die Überwachung von Saatguttransaktionen vom Züchter bis zum Pflanzer und reduzieren gefälschte Produkte. Start-ups verbessern die Vertriebseffizienz durch die Einrichtung von Mikrolagern in der Nähe von Sekundärhäfen, was die Kosten der letzten Meile senkt und den Zugang in abgelegenen Gebieten, insbesondere auf Indonesiens äußeren Inseln, verbessert.

Öffentlich-private Kooperationen gewinnen zunehmend an Bedeutung, wobei Unternehmen wie Java Seed Indonesia, PT. Benih Citra Asia (BCA) und PT Shriram Seed Indonesia (DCM Shriram Ltd.) mit Forschungsinstituten zusammenarbeiten, um souveränes Keimplasma zu schützen und lokale Entdeckungen zu kommerzialisieren. Lizenzgebührenteilungsvereinbarungen fördern die kommerzielle Expansion und finanzieren die zukünftige Eigenschaftsentwicklung. Angesichts zunehmender Umweltherausforderungen sind Unternehmen, die Genomik, Agronomie und Finanztechnologiedienstleistungen kombinieren – darunter Known-You Seed Co., Ltd, Bejo Zaden B.V. und Sakata Seed Corporation – positioniert, den Wettbewerb zu transformieren und den Markt von rohstoffbasiertem Verkauf hin zu wertbasierten Lösungen zu entwickeln.

Marktführer im Indonesien Saatgutsektor

Charoen Pokphand Group (PT BISI International Tbk)

Bayer AG

Syngenta Group

East-West Group (East-West Seed)

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Syngenta Group führte NK Pendekar Sakti in Indonesien ein, das erste Biotechnologie-Maissaatgut des Landes mit Resistenz gegen Glyphosat und Stengelbohrer. Diese Entwicklung erweitert Syngentas Produktpalette und ermöglicht es Landwirten, höhere Erträge bei niedrigeren Betriebskosten zu erzielen.

- November 2023: PT. BISI International Tbk, Teil der Charoen Pokphand Group, kooperierte mit Chia Tai Co. Ltd. aus Thailand zur Entwicklung von F1-Hybridsaatgut. Die Zusammenarbeit konzentriert sich auf Zuckermais, Tomaten, Melonen und Gurken, stärkt die Saatgutforschungskapazitäten und erweitert die Gartenbausaatgutoptionen in Indonesien.

- Juli 2023: Bayer AG führte Dekalb DK95R, eine glyphosattolerante gentechnisch veränderte Maissorte, im Dorf Banggo, Indonesien, ein. Die Sorte zeigt Ertragssteigerungen von bis zu 30 % gegenüber konventionellem Maissaatgut und unterstützt die Expansion der Biotechnologie in der indonesischen Landwirtschaft.

Berichtsumfang des Indonesien Saatgutmarkts

Ein Saatgut ist ein befruchtetes reifes Samenanlage, bestehend aus dem Embryo, gespeichertem Material und Schutzhüllen für die Kulturpflanzenproduktion. Der Bericht über den indonesischen Saatgutsektor ist nach Kulturpflanzentyp in Reihenkulturen und Gemüse sowie nach Produkt in Nicht-GV/Hybridsaatgut, GV-Saatgut und Sortensaatgut segmentiert. Der Bericht bietet Marktschätzungen und Prognosen in Wert (USD) und Volumen (Tonnen) für die oben genannten Segmente.

| Reihenkulturen | Reis |

| Mais | |

| Sojabohne | |

| Erdnuss | |

| Sonstige Reihenkulturen | |

| Gemüse | Chili |

| Zwiebel | |

| Kohl | |

| Tomate | |

| Sonstiges Gemüse |

| Nicht-GV/Hybridsaatgut |

| GV-Saatgut |

| Sortensaatgut |

| Nach Kulturpflanzentyp | Reihenkulturen | Reis |

| Mais | ||

| Sojabohne | ||

| Erdnuss | ||

| Sonstige Reihenkulturen | ||

| Gemüse | Chili | |

| Zwiebel | ||

| Kohl | ||

| Tomate | ||

| Sonstiges Gemüse | ||

| Nach Produkttyp | Nicht-GV/Hybridsaatgut | |

| GV-Saatgut | ||

| Sortensaatgut | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indonesien Saatgutmarkt im Jahr 2026?

Die Größe des Indonesien Saatgutmarkts beträgt im Jahr 2026 922,5 Millionen USD und wird bis 2031 auf 1,24 Milliarden USD ansteigen.

Wie hoch ist die prognostizierte Wachstumsrate für zertifiziertes Gemüsesaatgut in Indonesien?

Der Umsatz mit Gemüsesaatgut wächst bis 2031 mit einer CAGR von 7,12 % aufgrund der städtischen Nachfrage und Exportmöglichkeiten.

Warum ist Hybridreissaatgut für Indonesien wichtig?

Hybriden unterstützen nationale Ertragsziele durch einen Mehrertrag von etwa 3 Tonnen pro Hektar, und die Anbaufläche unter Hybridsorten wächst gegenüber dem Stand von 2024 um 40 %.

Welche Hemmnisse könnten die Einführung von GV-Saatgut in Indonesien verlangsamen?

Begrenzte inländische Vermehrungskapazität und langwierige Biosicherheitsgenehmigungen reduzieren das Angebot und erhöhen die Kosten, was eine weitverbreitete Einführung dämpft.

Seite zuletzt aktualisiert am: