UCaaS im Energiemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

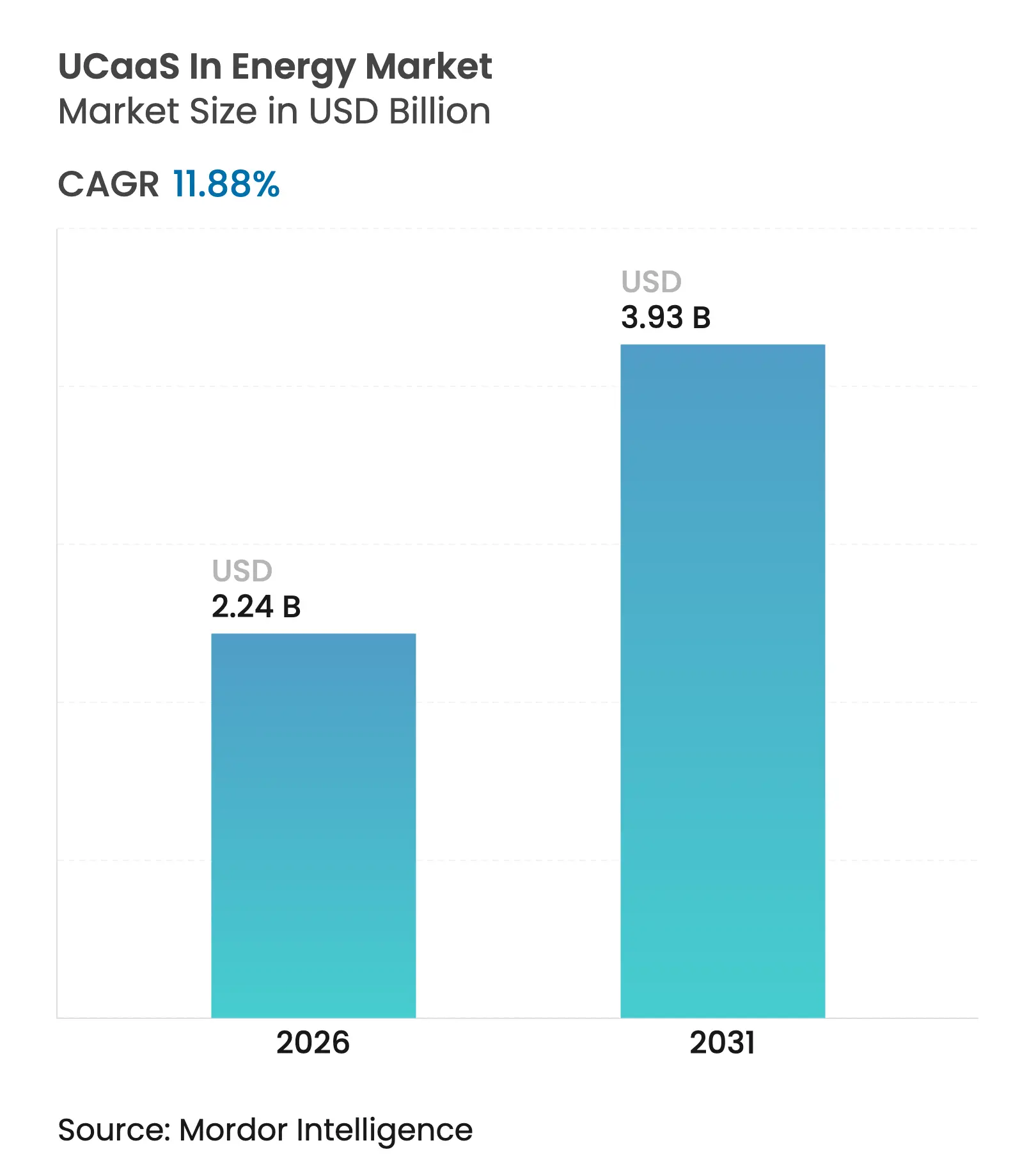

| Marktgröße (2026) | 2.24 Milliarden US-Dollar |

| Marktgröße (2031) | 3.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UCaaS im Energiemarkt – Analyse von Mordor Intelligence

Die Marktgröße für UCaaS im Energiesektor wurde im Jahr 2025 auf 2 Milliarden USD geschätzt und soll von 2,24 Milliarden USD im Jahr 2026 auf 3,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,88 % während des Prognosezeitraums (2026–2031). Rasante Digitalisierung, wachsender Bedarf an der Zusammenarbeit von Außendienstmitarbeitern sowie die Verschmelzung von Betriebstechnologie und Informationstechnologie beschleunigen die Akzeptanz. Versorgungsunternehmen modernisieren Netze, Öl- und Gasunternehmen digitalisieren Bohrlöcher, und Eigentümer erneuerbarer Energieanlagen setzen cloud-native Tools ein – all dies erfordert einheitliche Kommunikation, die in rauen, verteilten Umgebungen zuverlässig funktioniert. Edge-Architekturen, private 5G-Konnektivität und verbrauchsbasierte Preisgestaltung senken die Gesamtbetriebskosten, während Mandate zur Cyberresilienz Unternehmen dazu veranlassen, auf sichere, einheitliche Sprach- und Videoplattformen zu standardisieren. Die Wettbewerbsintensität ist moderat; große Telekommunikationsgruppen, Cloud-Anbieter und auf den Energiesektor spezialisierte Unternehmen streben durch hybride Bereitstellungen und domänenspezifische Funktionen nach Marktanteilen. Obwohl Integrationskomplexit und Datensouveränitätsvorschriften einige Projekte verlangsamen, erschließen regulatorische Unterstützung für moderne, KI-gestützte Kommunikation weiterhin Chancen in allen Segmenten und Regionen.

Wichtigste Erkenntnisse des Berichts

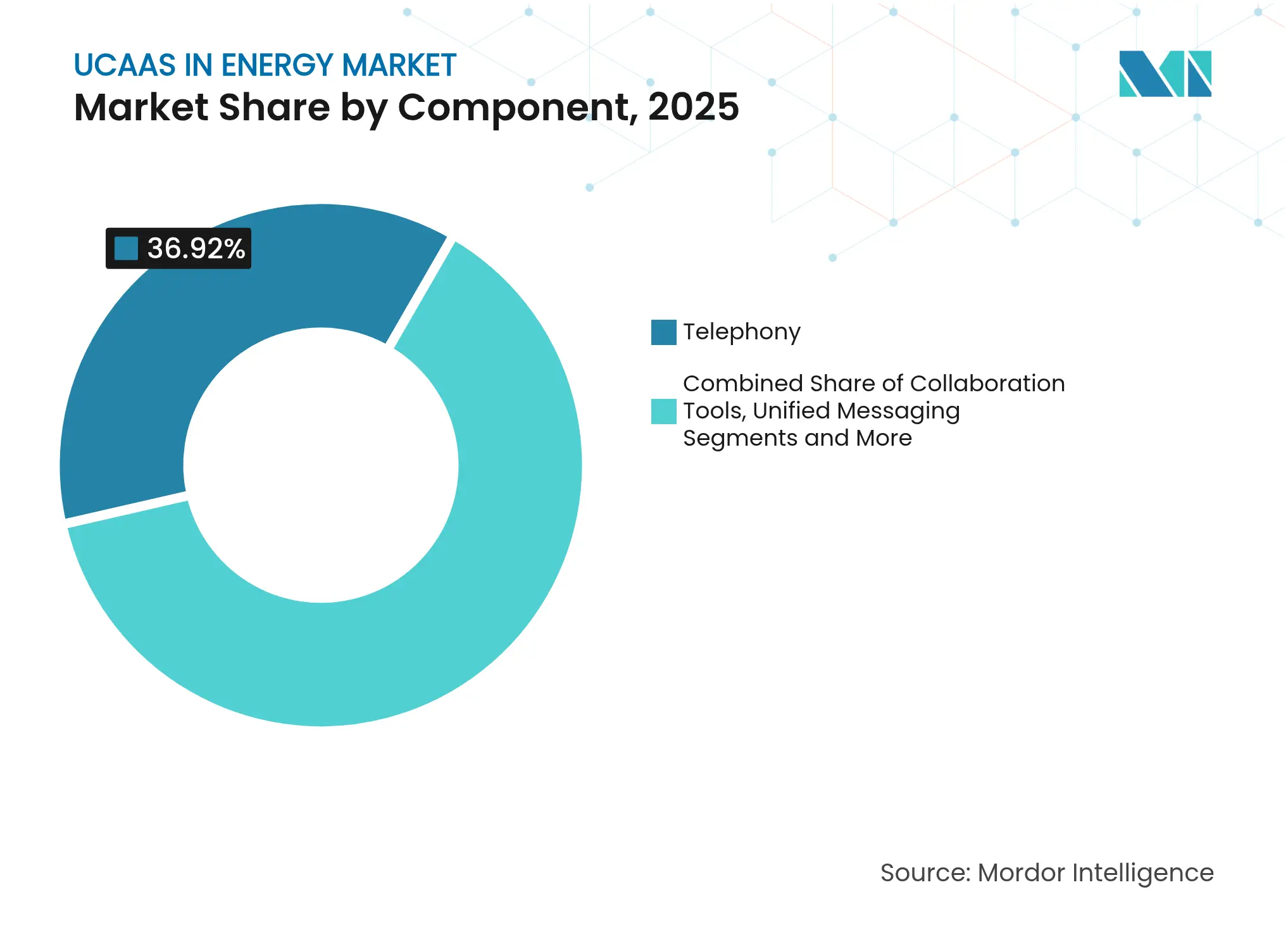

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 36,92 % des UCaaS-Marktanteils im Energiesektor auf Telefonie, während Contact-Center-als-Dienstleistung bis 2031 mit einer CAGR von 17,10 % wächst.

- Nach Bereitstellungsmodell hielt die öffentliche Cloud im Jahr 2025 einen Anteil von 59,55 % an der UCaaS-Marktgröße im Energiesektor, während hybride Lösungen zwischen 2026 und 2031 mit einer CAGR von 20,35 % expandieren.

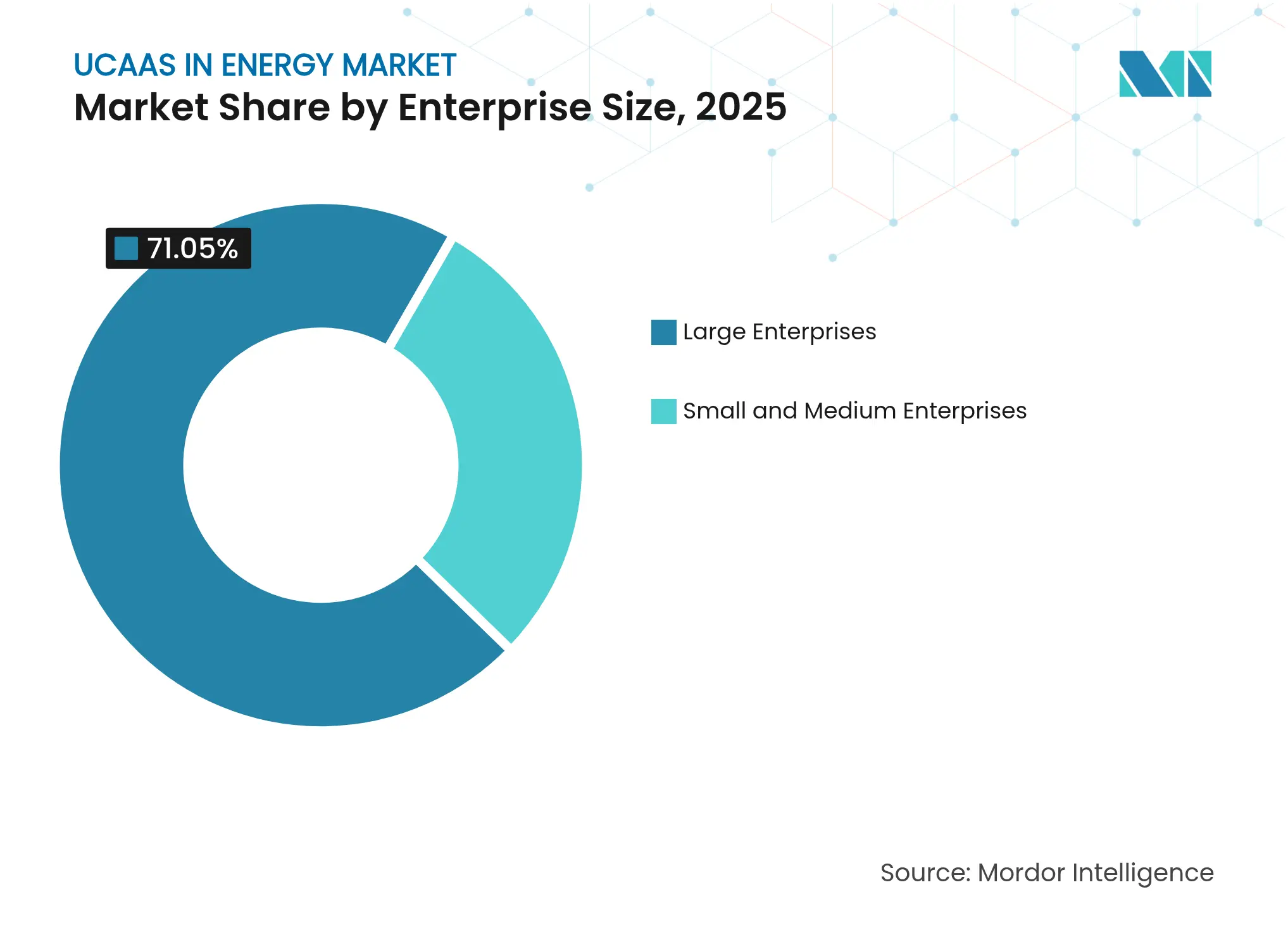

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einem Anteil von 71,05 %, doch für kleine und mittlere Unternehmen wird bis 2031 eine CAGR von 17,55 % prognostiziert.

- Nach Energieteilsektor führte die Übertragungs- und Verteilungssparte der Versorgungsunternehmen im Jahr 2025 mit einem Umsatzanteil von 33,58 %; für erneuerbare Energieanlagen wird bis 2031 eine CAGR von 22,30 % prognostiziert.

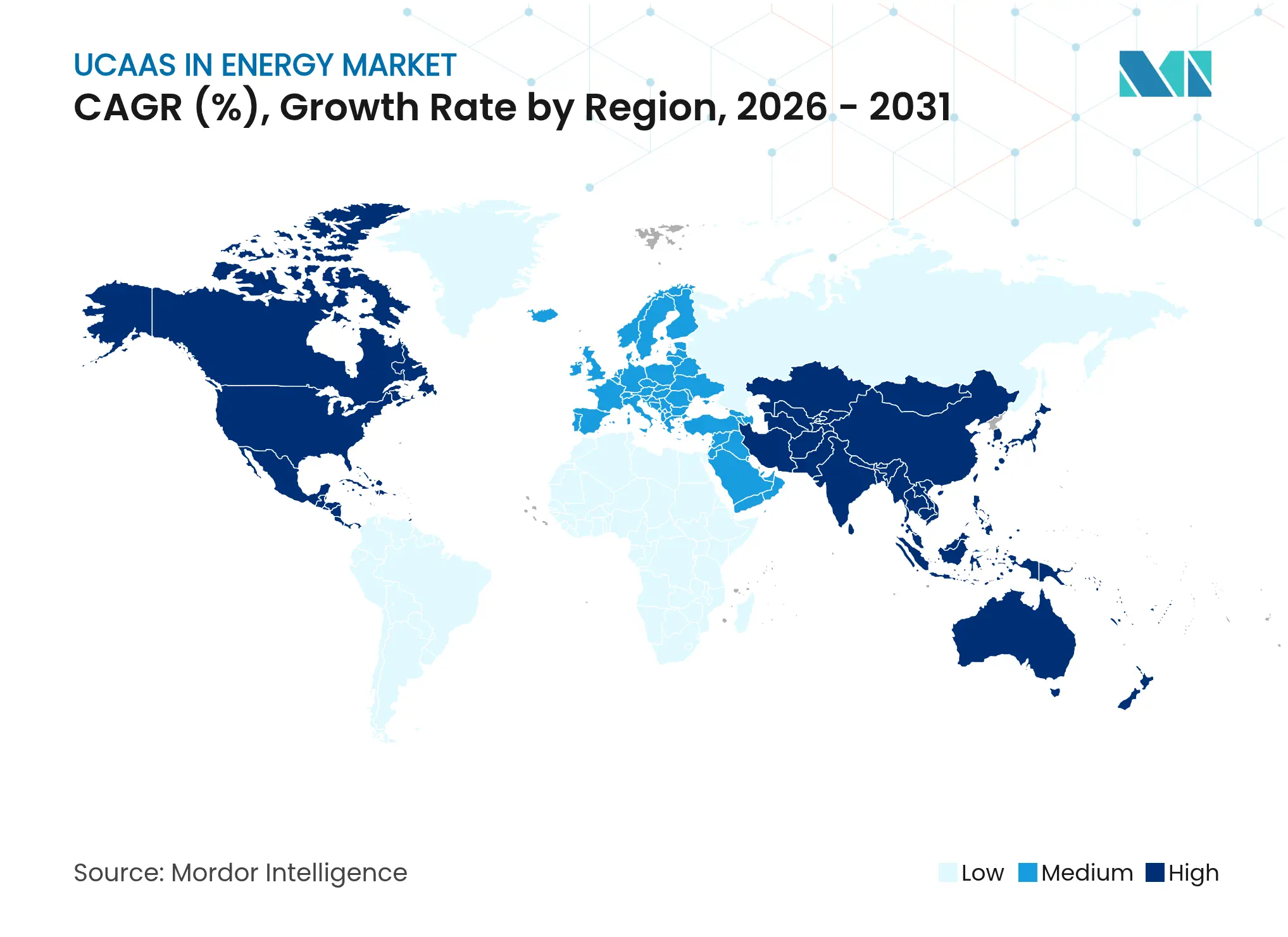

- Nach Geografie entfielen im Jahr 2025 43,85 % des Umsatzes auf Nordamerika; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 18,95 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum UCaaS-Markt im Energiesektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung cloud-nativer Energie-IT-Ökosysteme | +2.8% | Global, mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Edge-gestützte Zusammenarbeit bei entfernten Anlagen | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Private 5G-Netzwerke in Ölfeldern und Anlagen | +1.9% | Nordamerika und Naher Osten, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wechsel der Anbieter zu verbrauchsbasierter Preisgestaltung | +1.6% | Global, mit schnellerer Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| O-RAN-Integration mit UCaaS für Feldkommunikation | +1.4% | Asiatisch-pazifischer Raum führend, gefolgt von Europa | Langfristig (≥ 4 Jahre) |

| Mandate für cyberresistente Sprach- und Videokommunikation durch Regulierungsbehörden | +1.2% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung cloud-nativer Energie-IT-Ökosysteme

Große Betreiber wie Aramco rollen industrielle verteilte Clouds aus, die Rechenleistung und Speicher näher an die Anlagen bringen und Echtzeit-Analysen ermöglichen, die eine ebenso agile Kommunikation erfordern [1]Taylor Robinette, „Aramco, Armada und Microsoft arbeiten zusammen, um die weltweit erste industrielle verteilte Cloud bereitzustellen”, Armada, armada.ai. Cloud-native UCaaS-Plattformen integrieren sich über offene APIs, vereinfachen die Bereitstellung und ermöglichen es Energieunternehmen, neue Sprach-, Video- und Messaging-Dienste neben Edge-Arbeitslasten zu starten. Der Wechsel von lokalen Nebenstellenanlagen zu skalierbaren, cloud-zentrierten Systemen trägt auch dazu bei, Lebenszykluskosten zu senken und gleichzeitig regulatorische Anforderungen an das Patch-Management zu erfüllen. Da immer mehr Betriebsanwendungen containerbasiert werden, ermöglicht die in diese Mikrodienste eingebettete einheitliche Kommunikation einen nahtlosen Datenfluss zwischen Leitwarten und Außendienstteams, was zu einer spürbaren Steigerung von Produktivität und Sicherheit führt.

Edge-gestützte Zusammenarbeit bei entfernten Anlagen

Chevron und Shell setzen Edge-Gateways ein, die Bohrlochkopfsensoren überwachen und sofort Sprach- oder Videoanrufe auslösen, wenn Anomalien auftreten, wodurch Ausfallzeiten und Reisekosten gesenkt werden. Augmented-Reality-Headsets ermöglichen es Technikern, Schaltpläne einzublenden und gleichzeitig Expertenanleitungen über UCaaS-Videostreams zu empfangen, die lokal bleiben, wenn die Konnektivität nachlässt. Die Verarbeitung mit geringer Latenz am Edge stellt sicher, dass kritische Warnmeldungen über redundante Kanäle weitergeleitet werden, wodurch die Sicherheitskonformität auch an Offshore- oder Wüstenstandorten gewahrt bleibt. Edge-gestützte Arbeitsabläufe verbessern daher die Qualität der Zusammenarbeit, ohne die Backhaul-Verbindungen zu überlasten, und stärken das Geschäftsargument für einheitliche Kommunikation auf Standortebene.

Private 5G-Netzwerke in Ölfeldern und Anlagen

Vodafones dediziertes 5G-Netzwerk für Centricas Gasterminal zeigt, wie ultrazuverlässige, latenzarme Konnektivität autonome Roboter, HD-Videoinspektionen und massive Sensorarrays unterstützt – alles erfordert eng integrierte Sprach- und Videokanäle. Privates Spektrum gibt Betreibern die volle Kontrolle über Dienstqualität und Sicherheit und ermöglicht es ihnen, UCaaS-Datenverkehr zusammen mit Betriebsdaten mit deterministischer Leistung zu übertragen. Da die Bereitstellungskosten sinken und industrielle Module reifen, planen immer mehr nordamerikanische und nahöstliche Produzenten 5G-Budgets ein, um die Kommunikation zu modernisieren, und festigen damit die Rolle des Netzwerks als Wachstumstreiber für den UCaaS-Markt im Energiesektor.

Wechsel der Anbieter zu verbrauchsbasierter Preisgestaltung

Führende Plattformen berechnen nun nach Minuten, Nachrichten oder Agenten und passen die Ausgaben an schwankende Bohrlochzahlen oder saisonale Netzwartungsspitzen an. Für liquiditätsbeschränkte Versorgungsunternehmen und Entwickler erneuerbarer Energien entfallen durch dieses Modell hohe Vorablizenzen, was die Kapitalrendite beschleunigt und das Risiko von Fehlinvestitionen bei der Technologieentwicklung verringert. Indem OPEX für Innovationen freigesetzt wird, erweitert die nutzungsbasierte Abrechnung die adressierbare Basis, insbesondere bei kleinen und mittleren Unternehmen sowie unabhängigen Akteuren in Schwellenmärkten. Anbieter, die KI-Analysen und regulatorische Funktionen in modulare Erweiterungen bündeln, verleiten Käufer zusätzlich dazu, Dienste organisch zu skalieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der OT-IT-Integration bei Altanlagen | -2.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anhaltende Datensouveränitätshürden | -1.8% | Europa führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatile Energiepreise verzögern IT-Investitionsausgaben | -1.2% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Konnektivität auf der letzten Meile an abgelegenen Standorten | -0.9% | Ländliche Gebiete weltweit, insbesondere in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der OT-IT-Integration bei Altanlagen

Raffinerien sind nach wie vor auf jahrzehntealte SCADA- und DCS-Plattformen angewiesen, die proprietäre Protokolle verwenden und sich aus Sicherheitsgründen von Unternehmensnetzwerken isolieren. Die Einführung von cloud-basiertem UCaaS erfordert sichere Gateways, Protokollkonverter und ein rigoroses Änderungsmanagement, was die Einführungszeiträume verlängert. Widerstand kommt auch von Anlagentechnikern, die Betriebszeit gegenüber neuen Funktionen priorisieren, was zu phasenweisen Bereitstellungen zwingt, die lokale Sprachkommunikation mit modernen Cloud-Funktionen verbinden. Hohe Beratungs- und Cybersicherheitskosten bremsen daher die kurzfristige Akzeptanz, insbesondere bei mittelgroßen Anlageneigentümern.

Anhaltende Datensouveränitätshürden

Die DSGVO, Chinas Cybersicherheitsgesetz und ähnliche Vorschriften schränken ein, wo Anrufaufzeichnungen oder Benutzermetadaten gespeichert werden dürfen, was multinationale Unternehmen dazu zwingt, regionale Instanzen oder hybride Architekturen aufzubauen. Diese fragmentierten Topologien erhöhen die Komplexität und können die Skaleneffekte von UCaaS verringern. Einige Betreiber verzögern grenzüberschreitende Einführungen, bis klare Leitlinien vorliegen, während andere Anbieter wählen, die eine Datenhaltung im Inland garantieren – auch wenn dies den Funktionsumfang einschränkt. Das Compliance-Labyrinth bleibt daher eine wesentliche Belastung für den UCaaS-Markt im Energiesektor während des Prognosezeitraums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Contact Center treiben die Servicetransformation voran

Telefonie behielt im Jahr 2025 mit 36,92 % den größten Anteil am UCaaS-Marktanteil im Energiesektor, unterstützt durch sprachzentrierte Sicherheitsprotokolle in Anlagen und Pipelines. Dennoch wird für Contact-Center-als-Dienstleistung bis 2031 eine CAGR von 17,10 % prognostiziert, da Versorgungsunternehmen KI-Chatbots und Omnichannel-Schnittstellen einsetzen, um Ausfallmeldungen und Abrechnungsanfragen zu bearbeiten. Dieser Wandel verbessert die Zufriedenheitswerte und senkt gleichzeitig die Kosten für die Anrufbearbeitung.

Über die Gewinne im Front-Office hinaus integriert sich Contact-Center-als-Dienstleistung auch mit Ausfallmanagementsystemen und Smart-Meter-Daten, sodass Agenten Kunden bei Netzereignissen proaktiv benachrichtigen können. Kollaborationssuiten, Unified Messaging und Konferenztools dienen inzwischen internen Teams, indem sie Desktop-, Mobil- und Feldgeräte vereinheitlichen. Im gesamten Prognosezeitraum wird die UCaaS-Marktgröße im Energiesektor, die auf „sonstige Dienste” wie API-Integrationen entfällt, stetig wachsen, da Betreiber Kommunikation in IoT- und Wartungsabläufe einbetten.

Nach Bereitstellungsmodell: Hybride Lösungen gewinnen an Dynamik

Öffentliche Cloud-Instanzen machten im Jahr 2025 59,55 % der UCaaS-Marktgröße im Energiesektor aus, bedingt durch schnelle Inbetriebnahmezeiten und minimalen Hardwarebedarf. Unternehmen, die eine lokale Datenhaltung für SCADA-Gespräche oder Vorfallsaufzeichnungen anstreben, treiben hybride Modelle jedoch auf eine CAGR von 20,35 %. Hybride Designs leiten risikoarmen Datenverkehr über Hyperscale-Regionen, während sensible Datenströme in lokalen oder Edge-Knoten verankert werden.

Diese Architektur balanciert Agilität mit Compliance und ist bei europäischen Versorgungsunternehmen beliebt geworden, die strenge Datenschutzgesetze einhalten müssen. Private Bereitstellungen bleiben für Kernkraftwerke und Offshore-Plattformen unerlässlich, wo vollständige Isolation vorgeschrieben ist, doch steigende Wartungskosten fördern die schrittweise Migration unkritischer Arbeitslasten zu Cloud-Kontaktpunkten, was die langfristige Attraktivität hybrider Lösungen unterstreicht.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf Cloud-Kommunikation

Große Unternehmen hielten im Jahr 2025 noch 71,05 % des Umsatzes, da Anlagenbasen im Milliardenbereich komplexe, standortübergreifende Kommunikationsinfrastrukturen erfordern. Für kleine und mittlere Unternehmen wird dennoch eine CAGR von 17,55 % prognostiziert, da die verbrauchsbasierte Preisgestaltung Investitionshürden beseitigt. Lokale Solarinstallateure, regionale Ölfeld-Dienstleister und kommunale Genossenschaften haben nun Zugang zu denselben unternehmenstauglichen Anruf-, Video- und Messaging-Diensten wie Großkonzerne – ohne umfangreiche IT-Mitarbeiter.

Regulierungsbehörden, die Energieeffizienzprüfungen fördern, steigern die Akzeptanz zusätzlich; kleine und mittlere Unternehmen setzen UCaaS-Analysen ein, um Außendienstteams und Ferninspektionen zu überwachen und Reiseemissionen zu reduzieren. Infolgedessen wird der UCaaS-Marktanteil im Energiesektor, der auf kleinere Unternehmen entfällt, stetig steigen, obwohl der absolute Umsatz weiterhin zu Gunsten von Großkonzernen tendiert, die in kundenspezifische Integrationen und globale Lizenzen investieren.

Nach Energieteilsektor: Erneuerbare Energien führen die digitale Transformation an

Die Übertragungs- und Verteilungssparte der Versorgungsunternehmen erfasste im Jahr 2025 33,58 % des Umsatzes, da Mandate zur Netzmodernisierung eine belastbare Disposition und Kundenkontakte priorisieren. Umgekehrt wird für erneuerbare Energieanlagen eine CAGR von 22,30 % prognostiziert – die höchste innerhalb des UCaaS-Marktes im Energiesektor –, da Wind- und Solarparks eine kontinuierliche Telemetrie und Technikerkoordination erfordern. Entfernte Umspannwerke, Wechselrichtergestelle und Batteriestandorte sind auf cloud-gehostete Videoräume und Push-to-Talk-Apps angewiesen, die über Verbindungen mit geringer Bandbreite funktionieren. Öl und Gas bleibt dank Investitionen in digitale Ölfelder bedeutend, während der Bergbau auf robuste Geräte und unterirdische Leckkabel-Netzwerke setzt, die nun in Cloud-Dashboards integriert sind. Die Roadmap jedes Teilsektors beeinflusst daher die Priorisierung von Funktionen – von latenztoleranten Back-Office-Chats bis hin zu millisekunden-kritischen Sprachpfaden.

Geografische Analyse

Nordamerikas Umsatzanteil von 43,85 % im Jahr 2025 spiegelt eine große installierte Basis digitaler Ölfelder, Smart-Grid-Pilotprojekte und eine ausgereifte Cloud-Infrastruktur wider. Bundeskonjunkturprogramme für Netzresilienz in Verbindung mit privaten 5G-Pilotprojekten in Schiefergasgebieten stützen die anhaltende Nachfrage. Die UCaaS-Marktgröße im Energiesektor, die allein auf Versorgungsunternehmen entfällt, wird voraussichtlich steigen, da investorengeführte Unternehmen Contact Center aufrüsten, um Anfragen zur Elektrifizierung zu bearbeiten.

Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 18,95 % wachsen, da China KI-basierte Reformen im Energiesektor beschleunigt und Indien erneuerbare Energiekorridore erschließt, die cloud-integrierte Kommunikation erfordern. Regionale Regierungen befürworten die inländische Datenhaltung und fördern hybride Modelle und lokale Edge-Knoten. Japanische Gasverteiler und australische LNG-Exporteure integrieren ebenfalls UCaaS, um entfernte Anlagen zu überwachen und Arbeitssicherheitsmandate zu erfüllen. Europa behält eine stetige Dynamik bei, die durch die Fit-for-55-Vorschriften angetrieben wird, die cyber-sichere, interoperable Netze fordern. Grenzüberschreitende Energiebörsen und Offshore-Windcluster erfordern eine Echtzeit-Koordination zwischen Übertragungsnetzbetreibern und Dienstleistungsschiffen. Osteuropäische Netze, die die Abhängigkeit von russischem Gas verringern wollen, investieren in cloud-native Dispositionstools. Unterdessen setzen der Nahe Osten und Afrika auf private LTE- und 5G-Netze für Megaprojekte, doch Konnektivitätslücken an ländlichen Produktionsstandorten bremsen die vollständige Einführung. In allen Regionen bleiben regulatorische Klarheit und zuverlässiges Breitband die entscheidenden Faktoren für das Einführungstempo.

Wettbewerbslandschaft

Etablierte UCaaS-Giganten – Microsoft, Cisco und Zoom – nutzen globale Rechenzentrumskapazitäten und robuste Partnerökosysteme, um multinationale Energiekonzerne zu bedienen. Sie passen Compliance-Module für NERC-CIP, DSGVO und lokale Inhaltsvorschriften an und integrieren sich mit Anbietern digitaler Ölfelder und SCADA-Systemen. Ciscos Partnerschaft mit Versorgungsunternehmen bei netznahen Routern ist ein Beispiel für vertikalen Fokus. Microsoft vertieft die Bindungen durch Azure-basierte Industrieanwendungen, wie in seinem mehrjährigen Pakt mit Baker Hughes zu sehen ist, der UCaaS-Schnittstellen in Predictive-Maintenance-Workflows einbettet.

Spezialisten wie Tata Communications und Orange bieten End-to-End-Managed-Services an, die Satelliten-Backhaul, Cyber-SOC und UCaaS kombinieren und Betreiber mit begrenztem IT-Personal ansprechen. Armadas Edge-Cloud-Stack zeigt Innovation, indem lokale Rechenleistung mit latenzarmer Kommunikation für entfernte Felder verbunden wird. Open-RAN-Pioniere bündeln flexible Funkeinheiten, die mit UCaaS zusammenarbeiten und einheitliche Kommunikation über energieeigenes Spektrum versprechen.

Der Wettbewerb konzentriert sich nun auf hybride Orchestrierung, KI-gestützte Contact-Center-Analysen und verbrauchsbasierte Lizenzierung. Anbieter, die den ROI durch reduzierte Ausfallzeiten oder schnellere Ausfallreaktionen nachweisen, gewinnen an Bedeutung. Markteintrittsbarrieren sind moderat; jedoch begünstigen strenge Zertifizierungen für sicherheitskritische Sprachkommunikation und lange Verkaufszyklen Anbieter mit umfangreichen Domänenreferenzen. Insgesamt erweisen sich differenzierte energiespezifische Fähigkeiten, sicheres hybrides Hosting und transparente Preisgestaltung als entscheidende Hebel in diesem moderat konzentrierten Markt.

Marktführer im UCaaS-Energiesektor

West Corporation

Polycom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Verizon Enterprise Solutions, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Google unterzeichnete ein Wasserkraftabkommen im Wert von 3 Milliarden USD mit Brookfield Asset Management zur Versorgung von KI-Arbeitslasten in Rechenzentren, was die enge Verbindung zwischen Technologieunternehmen und sauberer Energieinfrastruktur unterstreicht.

- Juli 2025: Präsident Trump kündigte KI- und Energieinvestitionen von über 90 Milliarden USD in Pennsylvania an, darunter 25 Milliarden USD von Google für Rechenzentren und 6 Milliarden USD von CoreWeave für KI-Einrichtungen.

- Juni 2025: TotalEnergies ging eine Partnerschaft mit Mistral AI ein, um ein gemeinsames Labor zu gründen, das KI auf Produktionsoptimierung und Kundenerfahrung anwendet.

- Mai 2025: Schneider Electric startete ein mehrjähriges Programm zum Aufbau eines KI-nativen Ökosystems für Nachhaltigkeit mit agentenbasierter KI, die Energieoperationen autonom optimiert.

Globaler Berichtsumfang des UCaaS-Marktes im Energiesektor

Unified Communication als Dienstleistung liefert synchronisierte Unternehmenskommunikationstechnologien auf einer einzigen cloud-basierten Plattform. Dienstanbieter nutzen VoIP- und IP-Telefonie-Technologie, um herkömmliche Unternehmenstelefonanlagen mit Instant Messaging, Videokonferenzen und verwandten Webdiensten auszustatten. Zu den Vorteilen der Unternehmenskommunikation, die UCaaS bietet, gehören verbesserte Zusammenarbeit zwischen Teams, schnelle Bereitstellung, Skalierbarkeit und reduzierte Gesamtbetriebskosten.

Unified Communication als Dienstleistung im Energiemarkt ist segmentiert nach Komponente (Telefonie, Kollaboration, Unified Messaging, Konferenzen und sonstige Dienste), Bereitstellungsmodell (privates, öffentliches und hybrides Modell), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Telefonie |

| Kollaborationstools |

| Unified Messaging |

| Konferenzen |

| Contact-Center-als-Dienstleistung |

| Sonstige Dienste |

| Öffentlich |

| Privat |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Öl und Gas |

| Stromerzeugung |

| Versorgungsunternehmen (Übertragung und Verteilung) |

| Erneuerbare Energieanlagen |

| Bergbau und Gewinnung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Telefonie | ||

| Kollaborationstools | |||

| Unified Messaging | |||

| Konferenzen | |||

| Contact-Center-als-Dienstleistung | |||

| Sonstige Dienste | |||

| Nach Bereitstellungsmodell | Öffentlich | ||

| Privat | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Energieteilsektor | Öl und Gas | ||

| Stromerzeugung | |||

| Versorgungsunternehmen (Übertragung und Verteilung) | |||

| Erneuerbare Energieanlagen | |||

| Bergbau und Gewinnung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UCaaS-Markt im Energiesektor derzeit?

Die globale UCaaS-Marktgröße im Energiesektor erreichte im Jahr 2026 2,24 Milliarden USD.

Wie schnell wird der UCaaS-Markt im Energiesektor voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 11,88 % verzeichnen wird.

Welche Komponente wächst am schnellsten?

Für Contact-Center-als-Dienstleistung wird eine Expansion mit einer CAGR von 17,10 % prognostiziert, da Versorgungsunternehmen die Kundenbindung modernisieren.

Warum gewinnen hybride Bereitstellungen an Beliebtheit?

Hybride Modelle balancieren die Skalierbarkeit der öffentlichen Cloud mit lokaler Datensouveränität und Sicherheitsanforderungen und treiben eine CAGR von 20,35 % an.

Seite zuletzt aktualisiert am: