Marktgröße und Marktanteil für Cloud-Sicherheitssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

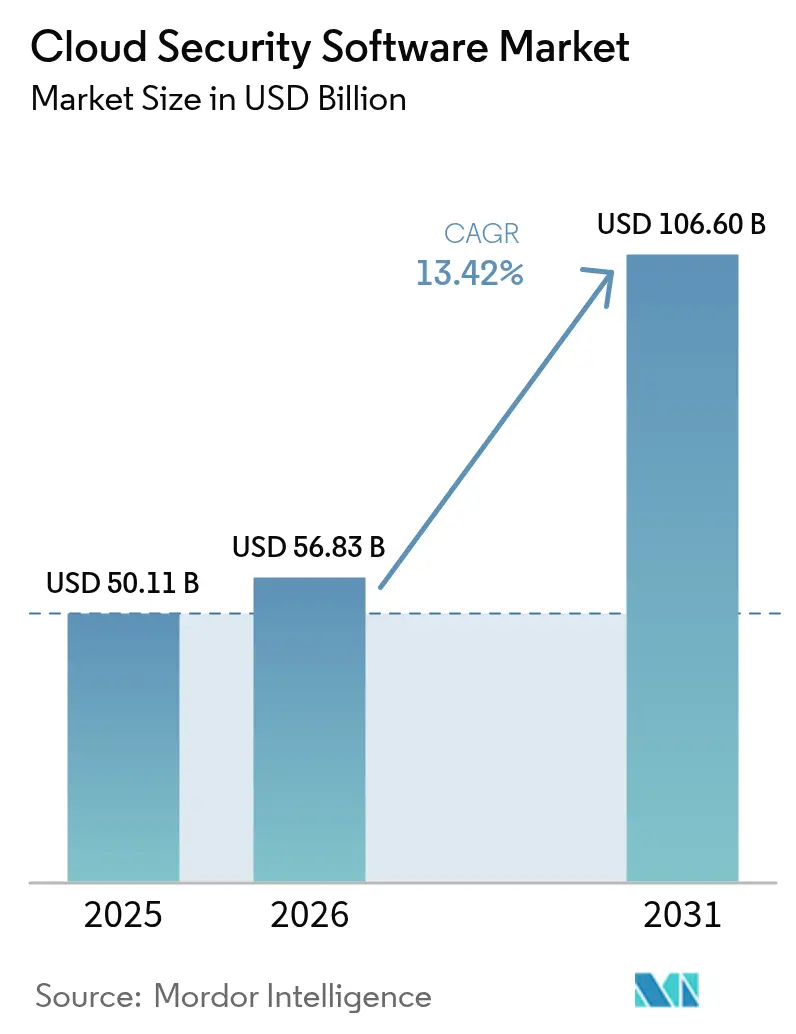

| Marktgröße (2026) | 56.83 Milliarden US-Dollar |

| Marktgröße (2031) | 106.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Sicherheitssoftware von Mordor Intelligence

Die Marktgröße für Cloud-Sicherheitssoftware wurde im Jahr 2025 auf 50,11 Milliarden USD geschätzt und soll von 56,83 Milliarden USD im Jahr 2026 auf 106,6 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,42 % während des Prognosezeitraums (2026–2031).

Diese Wachstumstrajektorie bestätigt eine robuste Marktgröße für Cloud-Sicherheitssoftware, die durch regulierte Branchen geprägt wird, die ihre digitale Infrastruktur modernisieren, durch die Einführung von Zero-Trust-Frameworks sowie durch das Aufkommen generativer KI-gesteuerter Bedrohungen. Verschärfte Compliance-Verpflichtungen, Sovereign-Cloud-Richtlinien und Kapitalausgaben von Hyperscalern haben die Nachfrage nach einheitlicher Sicherheitsorchestrierung in Multi-Cloud-Umgebungen verstärkt. Da Unternehmen kritische Workloads in die Public Cloud verlagern, priorisieren sie Identitätsmanagement, Laufzeitschutz und automatisiertes Compliance-Reporting, um das Risikomanagement zu optimieren und die Geschäftsdynamik aufrechtzuerhalten. Der Wettbewerb zwischen Anbietern konzentriert sich nun auf Plattformkonsolidierung und native KI-Fähigkeiten, die eine schnellere Erkennung, niedrigere Falsch-Positiv-Raten und eine nahtlose Integration in verschiedenen Cloud-Umgebungen versprechen.

Wichtigste Erkenntnisse des Berichts

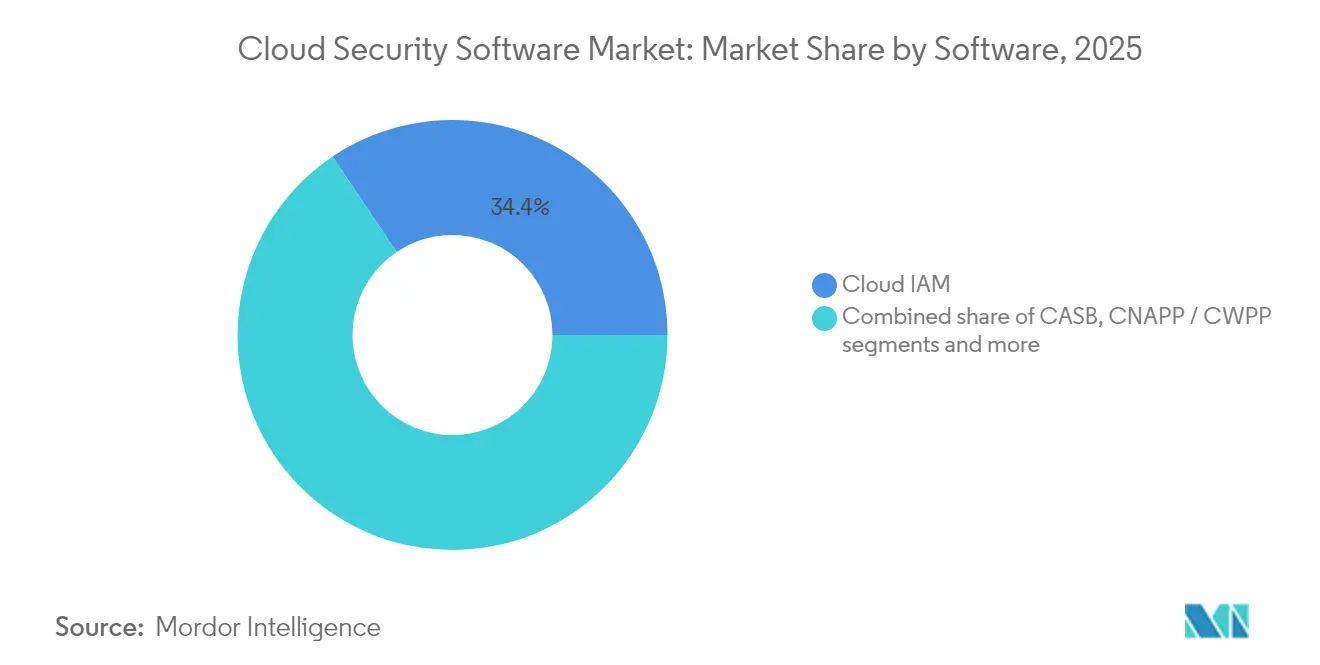

- Nach Softwareprodukt führte Cloud-Identitäts- und Zugriffsmanagement mit einem Marktanteil von 34,42 % am Markt für Cloud-Sicherheitssoftware im Jahr 2025, während Cloud-native Anwendungsschutzplattformen bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Public Cloud im Jahr 2025 einen Umsatzanteil von 64,85 %, während Hybrid- und Multi-Cloud-Konfigurationen mit einer prognostizierten CAGR von 14,76 % bis 2031 das höchste Wachstum verzeichnen.

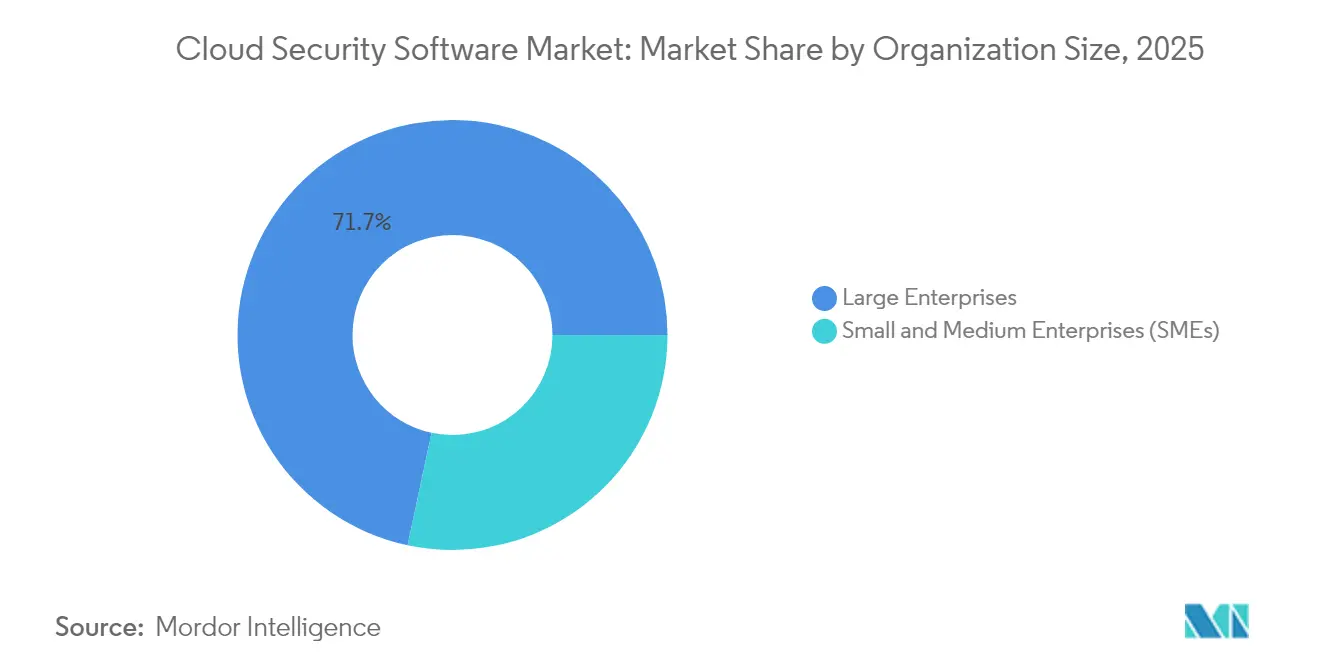

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,65 % am Markt für Cloud-Sicherheitssoftware; kleine und mittlere Unternehmen verzeichnen mit 15,03 % die schnellste CAGR, was auf eine breitere Demokratisierung fortschrittlicher Sicherheit hindeutet.

- Nach Endnutzerbranche entfiel auf das Bank-, Finanzdienstleistungs- und Versicherungswesen im Jahr 2025 ein Anteil von 35,10 % an der Marktgröße für Cloud-Sicherheitssoftware, während die Informationstechnologie und Telekommunikation bis 2031 eine CAGR von 13,62 % verzeichnet.

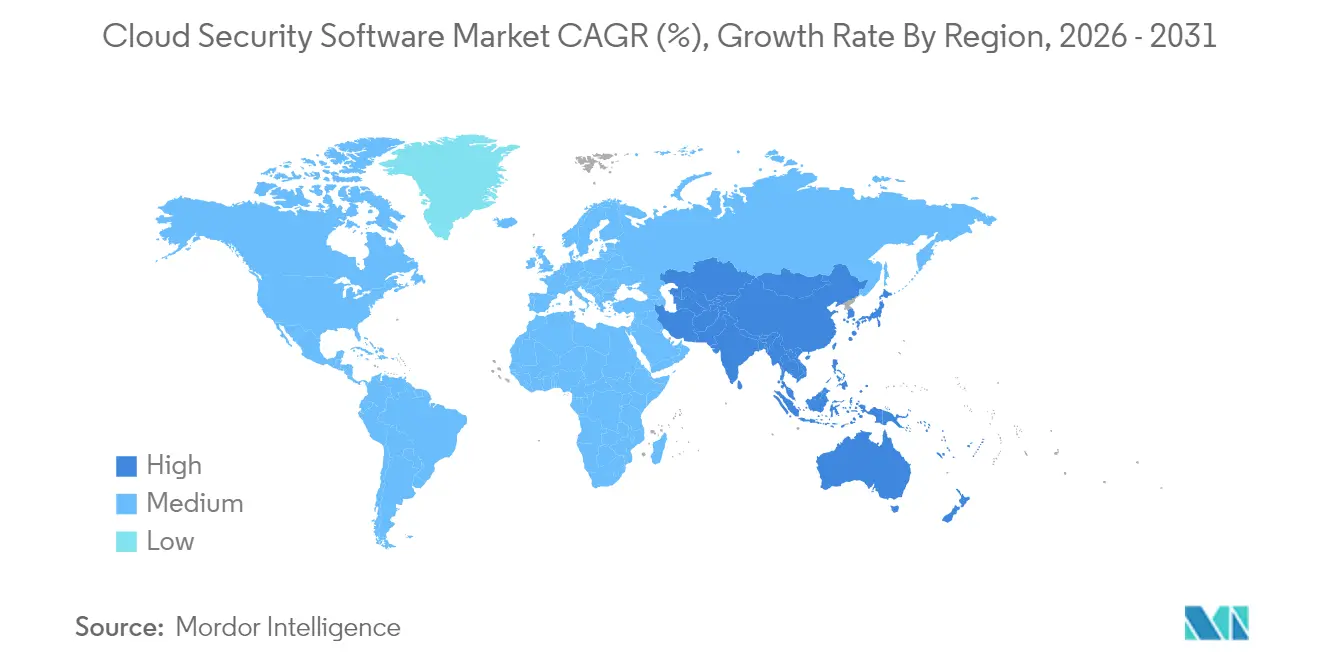

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 40,95 %, doch der asiatisch-pazifische Raum ist mit einer CAGR von 14,32 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Cloud-Sicherheitssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende Public-Cloud-Akzeptanz in regulierten Branchen | +2.8% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunahme der Multi-Cloud- und Hybrid-Cloud-Komplexität | +2.1% | Global, hoch im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Vorgaben zur Zero-Trust-Architektur | +1.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durch generative KI gesteuerte Bedrohungsvektoren | +1.7% | Global, am frühesten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anreize durch Cyber-Versicherungsprämien | +1.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Sovereign-Cloud-Initiativen | +1.2% | EU und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell wachsende Public-Cloud-Akzeptanz in regulierten Branchen

Regulierte Unternehmen modernisieren ihre Legacy-Architekturen, da Aufsichtsbehörden ihre Cloud-Leitlinien aktualisieren. Der Federal Financial Institutions Examination Council betont nun die Echtzeit-Überwachung von Drittanbieterrisiken, was Banken und Versicherungen dazu veranlasst, automatisierte Kontrollen einzuführen, die Compliance-Nachweise kontinuierlich überprüfen. Gesundheitsdienstleister richten ihre Modernisierungspläne ebenfalls an Sicherheitszertifizierungen aus, die einen Wettbewerbsvorteil bieten und nicht nur regulatorische Pflichterfüllung darstellen. Reformen des Federal Risk and Authorization Management Program legitimieren Cloud-Migrationen weiter und kaskadieren Akzeptanzerwartungen auf Auftragnehmer und Lieferanten. Anbieter reagieren mit vorgefertigten Compliance-Vorlagen, die die Einführungszeiten verkürzen und Richtlinien in programmatische Leitplanken für Multi-Cloud-Umgebungen übersetzen[1]Federal Financial Institutions Examination Council, "Cybersecurity Resource Guide," ffiec.gov.

Zunahme der Multi-Cloud- und Hybrid-Cloud-Komplexität

Unternehmen betreiben Workloads typischerweise auf 3,2 Cloud-Anbietern, was Richtliniensilos und Integrationsschulden multipliziert. Unterschiedliche APIs und variable Sicherheitsmodelle fördern die Nachfrage nach zentralisierter Orchestrierung, die Kontrollen unabhängig von der zugrunde liegenden Infrastruktur normalisieren kann. Cloud-native Anwendungsschutzplattformen gewinnen daher an Bedeutung, indem sie Fehlkonfigurationen und Laufzeitanomalien in Containern und serverlosen Funktionen erkennen. Unternehmen verfolgten ursprünglich Multi-Cloud zur Diversifizierung, verlassen sich nun aber auf Orchestrierung, um die betriebliche Leistungsfähigkeit aufrechtzuerhalten, da sich Kosten-, Leistungs- und Jurisdiktionsanforderungen auseinanderentwickeln.

Vorgaben zur Zero-Trust-Architektur

Zero-Trust verlagert perimeterbasierte Abwehrmaßnahmen hin zur kontinuierlichen Überprüfung von Benutzer-, Geräte- und Anwendungskontext. Das National Institute of Standards and Technology hat einen Entwurf für API-Schutzleitlinien herausgegeben, der risikobasierte Richtlinien über den gesamten Software-Lebenszyklus hinweg unterstreicht und die Beschaffung identitätszentrierter Tools beschleunigt, die granulare Zugriffsentscheidungen unterstützen[2]National Institute of Standards and Technology, "Special Publication 800-228: API Security Guidance," nist.gov. Die Einführung erstreckt sich über Bundesbehörden hinaus auf kommerzielle Unternehmen, die mit verteilten Belegschaften und hybriden Datenflüssen umgehen. Der Implementierungserfolg hängt von skalierbaren Identitäts- und Zugriffsmanagement-Plattformen ab, die Richtlinien harmonisieren können, ohne die Benutzererfahrung zu beeinträchtigen.

Durch generative KI gesteuerte Bedrohungsvektoren

Generative KI ermöglicht es Angreifern, polymorphe Malware und überzeugende Phishing-Angriffe in beispielloser Geschwindigkeit zu produzieren, was Verteidiger zwingt, die Bedrohungsanalyse in ähnlichem Tempo zu automatisieren. Unternehmen erproben KI-gestützte Erkennungsmaschinen, die Cloud-Telemetrie in Echtzeit auf anomales Verhalten durchsuchen. Sicherheitsteams entwickeln zudem KI-Governance-Richtlinien, um Modell-Drift und Datenlecks zu verhindern, und balancieren dabei Automatisierungsgewinne gegen Anforderungen an Erklärbarkeit und Compliance.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationsschulden mit Legacy-Sicherheits-Stacks | –1.8% | Global, insbesondere in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Cloud-nativen Fachkräften | –1.3% | Global, akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Compliance-Konflikte zwischen Jurisdiktionen | –0.9% | Global, grenzüberschreitende Unternehmen | Langfristig (≥ 4 Jahre) |

| Anhaltendes Schatten-IT- und BYOD-Verhalten | –0.7% | Global, branchenabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsschulden mit Legacy-Sicherheits-Stacks

Sicherheitsverantwortliche kämpfen mit doppelten Tools und inkonsistenten Richtlinien, da Cloud-Kontrollen über On-Premises-Investitionen gelegt werden. Parallele Umgebungen verschleiern Angriffspfade und erhöhen die Betriebskosten, insbesondere wenn Unternehmen Zero-Trust-Modelle auf Hub-and-Spoke-Netzwerke nachrüsten. Ohne einheitliche Telemetrie bleibt die Bedrohungsintelligenz isoliert, und Behebungszyklen verlängern sich, was die Rendite der Sicherheitsausgaben untergräbt.

Mangel an Cloud-nativen Fachkräften

Japan veranschaulicht die globale Talentlücke: 70 % der Unternehmen berichten von Defiziten in der Cloud-Technologie-Expertise gegenüber 47 % weltweit, obwohl 94 % die Weiterqualifizierung als oberste Priorität einplanen[3]Linux Foundation, "State of Cloud Native Security Skills Report 2024," linuxfoundation.org. Knappheit führt zu Projektverzögerungen, Fehlkonfigurationen und steigenden Servicekosten. Kleine und mittlere Unternehmen spüren den Druck am stärksten, was die Nachfrage nach verwalteten Diensten zur Überbrückung von Fachkräftemangel verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Software: Identitätsmanagement verankert das Wachstum

Cloud-Identitäts- und Zugriffsmanagement hatte im Jahr 2025 einen Marktanteil von 34,42 % am Markt für Cloud-Sicherheitssoftware, was seine zentrale Rolle bei Zero-Trust-Einführungen widerspiegelt. Der gefestigte Status des Segments stützt den breiteren Markt für Cloud-Sicherheitssoftware, da Unternehmen Least-Privilege-Richtlinien priorisieren, um Risiken durch laterale Bewegungen zu mindern. Gleichzeitig erreichen Cloud-native Anwendungsschutzplattformen und Cloud-Workload-Schutzplattformen bis 2031 eine CAGR von 14,12 %, was die Verbreitung containerisierter Workloads widerspiegelt, die Laufzeitschutz erfordern. Ihr Aufstieg schließt sich Cloud-Zugriffssicherheits-Brokern und Schwachstellenscannern an, die in DevSecOps-Pipelines integriert werden und eine kontinuierliche Bewertung über Entwicklung und Produktion hinweg bieten.

Die Nachfrage nach einheitlichem Logging treibt die Modernisierung von Security Information and Event Management voran, wobei Plattformen maschinelles Lernen nutzen, um Cloud-skalige Telemetrie zu analysieren und die mittlere Erkennungszeit zu verkürzen. Anbieter experimentieren zudem mit quantenresistenten Algorithmen, wie die Präsentation von Crystal Kyber und Crystal Dilithium durch SEALSQ zeigt, was die langfristige Weiterentwicklung von Verschlüsselungsgrenzen signalisiert. Diese Innovationen gestalten gemeinsam die Kategoriengrenzen neu und ermutigen Plattformanbieter, benachbarte Fähigkeiten in konsolidierte Suiten zu integrieren, um Beschaffung und Betrieb zu vereinfachen.

Nach Bereitstellungsmodus: Hybrid-Komplexität treibt Innovation voran

Die Public Cloud hielt im Jahr 2025 einen Anteil von 64,85 % an der Marktgröße für Cloud-Sicherheitssoftware, gestützt durch Hyperscaler-Investitionen, die im Jahr 2025 215 Milliarden USD erreichten. Amazon allein stellte mehr als 75 Milliarden USD bereit und erweiterte native Sicherheitsdienste und geografische Redundanz. Trotz der Skalenvorteile der Public Cloud verzeichnen Hybrid- und Multi-Cloud-Umgebungen mit einer CAGR von 14,76 % das schnellste Wachstum, da Unternehmen Workload-Portabilität, Datenspeicherungsgarantien und Kostenoptimierung anstreben.

Die Hybrid-Komplexität verstärkt den Bedarf an Richtlinienabstraktion und veranlasst Sicherheitsanbieter, zentrale Dashboards anzubieten, die einheitliche Regeln über Kubernetes-Cluster, SaaS-Anwendungen und On-Premises-Assets hinweg durchsetzen. Die Einführung privater Clouds bleibt in Branchen mit sensiblem geistigem Eigentum oder latenzempfindlichen Workloads bestehen, obwohl viele private Umgebungen als Übergangspunkte hin zu einer breiteren Public-Cloud-Akzeptanz betrachten, sobald Compliance-Hürden überwunden sind.

Nach Unternehmensgröße: KMU-Beschleunigung signalisiert Demokratisierung

Großunternehmen kontrollierten im Jahr 2025 71,65 % des Marktes für Cloud-Sicherheitssoftware, geschützt durch qualifiziertes Personal und erhebliche Budgets, die mehrschichtige Abwehrmaßnahmen unterstützen können. Sie investieren in Orchestrierungsplattformen, die Schwachstellenmanagement, Laufzeitschutz und automatisierte Compliance in einer einzigen Ansicht zusammenführen. Dennoch zeigt die CAGR von 15,03 % bei kleinen und mittleren Unternehmen, dass Automatisierung und verwaltete Dienste die Einstiegshürden senken. Bereitstellungsmodelle mit geringem Aufwand und Abonnementpreise ermöglichen es ressourcenbeschränkten Unternehmen, Best-Practice-Konfigurationen zu übernehmen, ohne umfangreiche interne Teams aufzubauen.

Dienstleister bieten nun gestaffelte Pakete an, die wesentliche Kontrollen spezifischen regulatorischen Verpflichtungen zuordnen und vorhersehbare Kostenstrukturen liefern. Der Demokratisierungstrend erweitert die adressierbare Basis und ermutigt Anbieter, Benutzeroberflächen zu vereinfachen, KI-basierte Playbooks für die Reaktion auf Vorfälle zu integrieren und Compliance-Berichtsvorlagen einzubetten, die Prüfer mit minimalem manuellem Aufwand zufriedenstellen.

Nach Endnutzerbranche: Finanzdienstleistungen führen die digitale Transformation an

Das Bank-, Finanzdienstleistungs- und Versicherungswesen hielt im Jahr 2025 einen Anteil von 35,10 % an der Marktgröße für Cloud-Sicherheitssoftware, angetrieben durch regulatorische Aufsicht und hochwertige digitale Assets. Die Leitlinien des Federal Financial Institutions Examination Council zu Cloud-Risiken bei Drittanbietern verstärken die Ausgaben für Identitäts-Governance, Verschlüsselungsschlüsselverwaltung und kontinuierliche Kontrollüberwachung. Die Informationstechnologie und Telekommunikation verzeichnet bis 2031 eine CAGR von 13,62 %, was ihre Rolle als Verwalter der Cloud-Infrastruktur und frühe Anwender KI-gestützter Sicherheit widerspiegelt.

Gesundheitsorganisationen investieren in spezialisierte Compliance-Automatisierung, um den Schutz elektronischer Gesundheitsakten mit betrieblicher Effizienz in Einklang zu bringen. Einzelhandel und Konsumgüter priorisieren Betrugsprävention und Datenintegrität zur Aufrechterhaltung des Omnichannel-Handels, während Fertigungsunternehmen industrielle IoT-Implementierungen sichern, die Betriebstechnologie mit Unternehmens-Clouds verbinden. Diese Konvergenz von IT- und OT-Umgebungen beschleunigt die Nachfrage nach branchenspezifischen Sicherheits-Blueprints, die einzigartige Anforderungen an Produktionsverfügbarkeit und Sicherheit erfüllen können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 40,95 % und damit den größten regionalen Anteil am Markt für Cloud-Sicherheitssoftware. Die Modernisierung des Federal Risk and Authorization Management Program stärkt das Vertrauen in Cloud-Kontrollen bei Zivilbehörden, Auftragnehmern und stark regulierten Branchen. Gleichzeitig führt das Datensicherheitsprogramm des US-amerikanischen Justizministeriums neue Compliance-Schichten für Telekommunikationsunternehmen ein, die ausländischen Datenverkehr verarbeiten, und schafft Möglichkeiten für automatisierte Richtlinien-Mapping-Tools, die überlappende Regelwerke in Einklang bringen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 14,32 % bis 2031 das am schnellsten wachsende Gebiet, gestützt durch Sovereign-Cloud-Direktiven, den Ausbau von 5G und umfassende Digitalisierung. Akuter Fachkräftemangel bedroht jedoch die Umsetzungszeitpläne. Japans Qualifikationsdefizit unterstreicht den Schulungsbedarf und fördert Partnerschaften zwischen Universitäten, Cloud-Anbietern und Sicherheitsanbietern zur Erweiterung des Zertifizierungszugangs. China entwickelt inländisch bezogene Sicherheits-Stacks zur Erfüllung von Souveränitätsmandaten, während Indien kostengünstige, skalierbare Lösungen für eine vielfältige Unternehmensbasis betont. Australien, Neuseeland und Südkorea nutzen ihre fortschrittliche Netzwerkinfrastruktur, um Echtzeit-Bedrohungserkennungsplattformen einzuführen, die latenzarmen Schutz für Finanzhandel und Smart-Factory-Umgebungen gewährleisten.

Europa navigiert das heikle Gleichgewicht zwischen Innovation und Souveränität. Die Datenschutz-Grundverordnung und die sich weiterentwickelnde Richtlinie über Netz- und Informationssicherheit prägen Beschaffungskriterien, die Anbieter bevorzugen, die Datenlokalisierungsoptionen und transparente Prüfpfade anbieten. Deutschland führt die Einführung in der Fertigung an, während Frankreich in national gehostete Cloud-Zonen investiert, um kritische Infrastrukturprojekte zu unterstützen. Nach dem Brexit entwickelt das Vereinigte Königreich seine eigene Datensicherheitsstrategie, orientiert sich jedoch eng genug, um grenzüberschreitende Übertragungen zu erleichtern. Regionale Harmonisierungsbemühungen vereinfachen den Markteintritt für Anbieter, obwohl unterschiedliche nationale Zeitpläne für die Umsetzung von Richtlinien weiterhin einheitliche Einführungsstrategien erschweren.

Regulatorisches Umfeld

Die Anforderungen an die Cloud-Sicherheit verschieben sich hin zu kontinuierlicher Zuverlässigkeitsprüfung und maschinenverifizierbaren Kontrollen, was sich darauf auswirkt, wie Cloud-Sicherheitssoftware regionsübergreifend beschafft und geprüft wird. In den Vereinigten Staaten verstärken die Modernisierung des Federal Risk and Authorization Management Program (FedRAMP) im März 2025 und der konsolidierte FedRAMP-Ansatz von 2026 für Cloud-native Architekturen und zentrale Sicherheitsindikatoren die Erwartungen an eine kontinuierliche Überwachung, während NSPM-12 im Juni 2026 die Hosting-Anforderungen für die nationale Sicherheit verschärfte, indem Cloud-Anbieter, die National Security Systems unterstützen, verpflichtet wurden, agenturspezifische Konfigurationsbaselines innerhalb eines festgelegten Zeitrahmens zu liefern. NIST hat außerdem Sicherheitsrichtlinien aktualisiert, die auf Produktanforderungen abgebildet werden, darunter das Update von NIST SP 800-228 im März 2026 zum API-Schutz in Cloud-nativen Systemen und das Update von NIST SP 800-70r5 im Mai 2026 für das National Checklist Program, das standardisierte, automatisierte sichere Konfigurationsbaselines unterstützt.

In Europa bleiben Souveränität und harmonisierte Zuverlässigkeitsprüfung zentrale Themen: Das Bundesamt für Sicherheit in der Informationstechnik (BSI) hat C5:2026 veröffentlicht, um frühere Kriterien zu ersetzen und sich expliziter an ISO/IEC 27001:2022 sowie an Anforderungen aus NIS2 und den EU-Richtungen zur Cloud-Zertifizierung anzupassen. Diese Entwicklungen drängen Anbieter und Käufer zu prüfbaren Policy-as-Code-, API-Sicherheits- und Konfigurations-Compliance-Fähigkeiten, die über öffentliche, private und hybride/Multi-Cloud-Umgebungen hinweg funktionieren. Sie erhöhen zudem den Aufwand für grenzüberschreitend tätige Organisationen, überlappende Rahmenwerke und lokale Zuverlässigkeitskataloge in Einklang zu bringen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Cloud-Sicherheitssoftware beginnt bei grundlegenden Technologieanbietern (Cloud-Plattformen, Confidential-Computing- und Verschlüsselungsgrundbausteine, Identitätsverzeichnisse, Telemetrie, Schwachstellendaten und Bedrohungsinformationen). Softwareanbieter bündeln dann Funktionen wie Cloud-IAM, CASB, CNAPP/CWPP, CSPM, Data Security Posture Management, Web- und E-Mail-Sicherheit sowie SIEM/Log-Management zu SaaS- oder verbrauchsbasierten Angeboten. Der Vertrieb erfolgt über Cloud-Marktplätze und den Direktvertrieb an Unternehmen, während Systemintegratoren und Managed Security Service Provider die Implementierungen durch Integration, Richtlinienanpassung, Überwachung und Vorfallreaktion betriebsfähig machen, insbesondere da hybride und Multi-Cloud-Umgebungen zusätzliche Komplexität mit sich bringen.

Eine deutliche Verschiebung innerhalb der Kette ist die von Hyperscalern geführte Konsolidierung von Betriebs- und Sicherheitsabläufen über verschiedene Clouds hinweg. Beispielsweise hat AWS den Schutz von KI-Workloads und die Multicloud-Unterstützung für Microsoft Azure in AWS Security Hub (Juli 2026) integriert, was zeigt, wie Cloud-Anbieter zunehmend als Aggregatoren von Drittanbieter-Signalen und -Kontrollen fungieren und dabei immer mehr Sicherheitsabläufe in native Konsolen verlagern. Nachgelagert priorisieren Endnutzer in regulierten Branchen kontinuierliche Compliance-Nachweise und Multi-Cloud-Transparenz, und Käufer prüfen zunehmend das Lieferantenrisiko, die Gefährdung der Software-Lieferkette und die Integrationsschulden über Legacy- und Cloud-native Stacks hinweg genauer.

Wettbewerbslandschaft

Der Markt für Cloud-Sicherheitssoftware zeigt eine moderate Konsolidierung, angetrieben durch Plattformanbieter, die Nischeninnovatoren akquirieren, um umfassende Suiten zusammenzustellen. Palo Alto Networks meldete einen Quartalsumsatz von 2,29 Milliarden USD und gab Pläne zur Übernahme von Protect.ai bekannt, was eine aggressive Expansion in Richtung KI-gesteuerter Schutzmaßnahmen signalisiert. Der Ausfall von CrowdStrike im Jahr 2024, der nachgelagerte Verluste von 5,4 Milliarden USD auslöste, verstärkte die Käuferprüfung von Release-Management-Praktiken und Verfügbarkeitsgarantien und veranlasste Anbieter, schrittweise Bereitstellungs-Pipelines und Echtzeit-Rollback-Mechanismen einzuführen.

Hyperscaler betten Sicherheitsfunktionen in Infrastrukturdienste ein, was spezialisierte Anbieter zwingt, sich durch tiefgreifende Analysen, Richtlinienportabilität und vertikalisierte Compliance-Tools zu differenzieren. Start-ups vermarkten Post-Quanten-Verschlüsselungsbibliotheken, wie die IoT-orientierte Crystal-Kyber-Präsentation von SEALSQ zeigt, um sich auf Quantenbedrohungen vorzubereiten, die die heutige Kryptografie obsolet machen könnten. Investoren belohnen Unternehmen, die KI-Forschung in praktische Erkennungsgewinne übersetzen, ohne die Betriebskosten zu erhöhen. Infolgedessen priorisieren Produkt-Roadmaps kontextuelle Analysen, Low-Code-Richtlinienerstellung und nahtlose Interoperabilität über Multi-Cloud-APIs hinweg, um die Integrationsschulden der Kunden zu minimieren.

Anbieterallianzen proliferieren, da integrierte Lösungen die Beschaffungsermüdung verringern. Dienstleister kuratieren Marktplätze, die Identität, Workload-Schutz und Governance-Reporting bündeln und Kunden Abonnementflexibilität mit vorhersehbarer Budgetplanung bieten. Die Wettbewerbsintensität wird voraussichtlich anhalten, da Akteure um Anteile in wachstumsstarken Nischen wie API-Sicherheit, Datensicherheits-Positionsmanagement und kontinuierlicher Compliance-Automatisierung konkurrieren.

Marktführer für Cloud-Sicherheitssoftware

Check Point Software Technologies

IBM Corporation

Microsoft

Cisco Systems

Amazon Web Services (Security services)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Einführung von Unternehmens-KI und agentenbasierten Workflows erschließt neue Ausgabenbereiche innerhalb der Cloud-Sicherheitssoftware, insbesondere im Bereich nicht-menschlicher Identitäten, Modell- und Datenverwaltung sowie maschinengeschwindigkeitsbasierter Schwachstellenbehebung. Einführungen und Ankündigungen im Juni 2026 zeigen anhaltende Investitionen der Anbieter: AWS stellte AWS Continuum für die automatisierte Erkennung, Validierung und Behebung von Schwachstellen vor, während CrowdStrike Continuous Identity for AI Agents ankündigte, um nicht-menschlichen Identitäten eine risikobewusste Echtzeit-Autorisierung zu ermöglichen. F5 brachte außerdem die F5 AI Security Platform auf den Markt und übernahm SurePath AI (Juni 2026), was auf einen Vorstoß hin zu speziellen Kontrollen für KI-Anwendungsverkehr, KI-Governance und das Management von KI-bezogenen Angriffsflächen hinweist.

Regulatorische und Zuverlässigkeitskataloge schaffen zudem Freiraum für automatisierte Compliance und hochverlässliche Kontrollen in Cloud-Umgebungen. Das deutsche BSI veröffentlichte C5:2026 und aktualisierte damit die Cloud-Compliance-Kriterien in einer Weise, die die Erwartungen an prüfbare Kontrollen und neuere Sicherheitsanforderungen erhöht, und US-Rahmenwerke wie die FedRAMP-Modernisierung sowie NIST-Updates einschließlich SP 800-228 verstärken API-Sicherheit und automatisierte Konfigurationsbaselines als Beschaffungskriterien. Zusammen unterstützen diese Entwicklungen Plattformen, die Identität, CNAPP/CWPP, SIEM/Log-Analytics und Compliance-Berichterstattung über Multi-Cloud-Bereitstellungen hinweg vereinheitlichen, und sie unterstützen zudem Managed-Service-Pakete, die auf Fachkräftemangel und Integrationskomplexität für KMU und regulierte Unternehmen abzielen.

Aktuelle Branchenentwicklungen

- Juli 2026: Check Point Software machte sein Cloud-Firewall-Angebot auf der AWS European Sovereign Cloud verfügbar und richtet sich damit an Kunden mit strengen Anforderungen an EU-Datenresidenz und operative Autonomie. Dieser Schritt stärkt souveränitätskonforme Sicherheitsbereitstellungen, bei denen Käufer eine nachweisbare Kontrolltrennung, Prüfbarkeit und regionsgebundene Verarbeitung benötigen.

- Juni 2026: IBM, Red Hat und Palo Alto Networks erweiterten Project Lightwell, um Organisationen bei der Reaktion auf Software-Schwachstellen zu unterstützen, indem Behebungsworkflows mit netzwerkbasierten kompensierenden Kontrollen wie virtuellem Patching kombiniert werden. Die Zusammenarbeit unterstreicht die wachsende Nachfrage nach automatisierter Schwachstellenvalidierung und -reaktion über hybride Umgebungen hinweg, in denen Patch-Zyklen und Zeitfenster der Gefährdung das Cloud-Risiko bestimmen.

- Juni 2025: Palo Alto Networks vereinbarte die Übernahme von Protect.ai, um sein KI-Sicherheitsportfolio zu erweitern und den Schutz von KI-Modellen und -Pipelines zu beschleunigen. Der Deal untermauert den Trend zur Plattformkonsolidierung im Markt, bei dem große Anbieter spezialisierte Fähigkeiten übernehmen, um integrierte Kontrollen über Cloud-, Anwendungs- und KI-Ebenen hinweg zu liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Übersicht der Segmentierung

- Nach Software

- Cloud-IAM

- CASB

- CNAPP / CWPP

- Schwachstellen- und Risikomanagement

- Web-, E-Mail- und DNS-Sicherheit

- SIEM und Protokollverwaltung

- Nach Bereitstellungsmodus

- Public Cloud

- Private Cloud

- Hybrid- / Multi-Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und Konsumgüter

- Fertigung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Cloud-Sicherheitssoftware?

Der Markt für Cloud-Sicherheitssoftware generiert im Jahr 2026 einen Umsatz von 56,83 Milliarden USD und ist auf dem Weg zu 106,6 Milliarden USD bis 2031 bei einer CAGR von 13,42 %.

Welche Softwarekategorie hat den größten Marktanteil?

Cloud-Identitäts- und Zugriffsmanagement führt mit einem Marktanteil von 34,42 % am Markt für Cloud-Sicherheitssoftware im Jahr 2025.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Programme zur digitalen Transformation, Sovereign-Cloud-Mandate und der Ausbau von 5G treiben eine CAGR von 14,32 % voran, obwohl Fachkräftemangel den Schwung dämpft.

Wie beeinflussen Zero-Trust-Mandate die Nachfrage?

Zero-Trust-Leitlinien des National Institute of Standards and Technology betonen die kontinuierliche Überprüfung und treiben Investitionen in identitätszentrierte Tools und API-Schutzplattformen voran.

Welche Auswirkungen wird Post-Quanten-Kryptografie auf Anbieter haben?

Präsentationen wie Crystal Kyber von SEALSQ verdeutlichen zukünftige Anforderungen und ermutigen Anbieter, quantenresistente Algorithmen in Produkt-Roadmaps zu integrieren, um die langfristige Datenvertraulichkeit zu schützen.

Wie führen KMU fortschrittliche Cloud-Sicherheit ein?

Automatisierung, verwaltete Dienste und vereinfachte Benutzeroberflächen ermöglichen es KMU, unternehmensgerechte Abwehrmaßnahmen zu implementieren, was eine CAGR von 15,03 % bei kleinen und mittleren Unternehmen in der Cloud-Sicherheitssoftware-Branche antreibt.

Seite zuletzt aktualisiert am: