Größe und Marktanteil der Cloud-Sicherheit in der Fertigungsindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

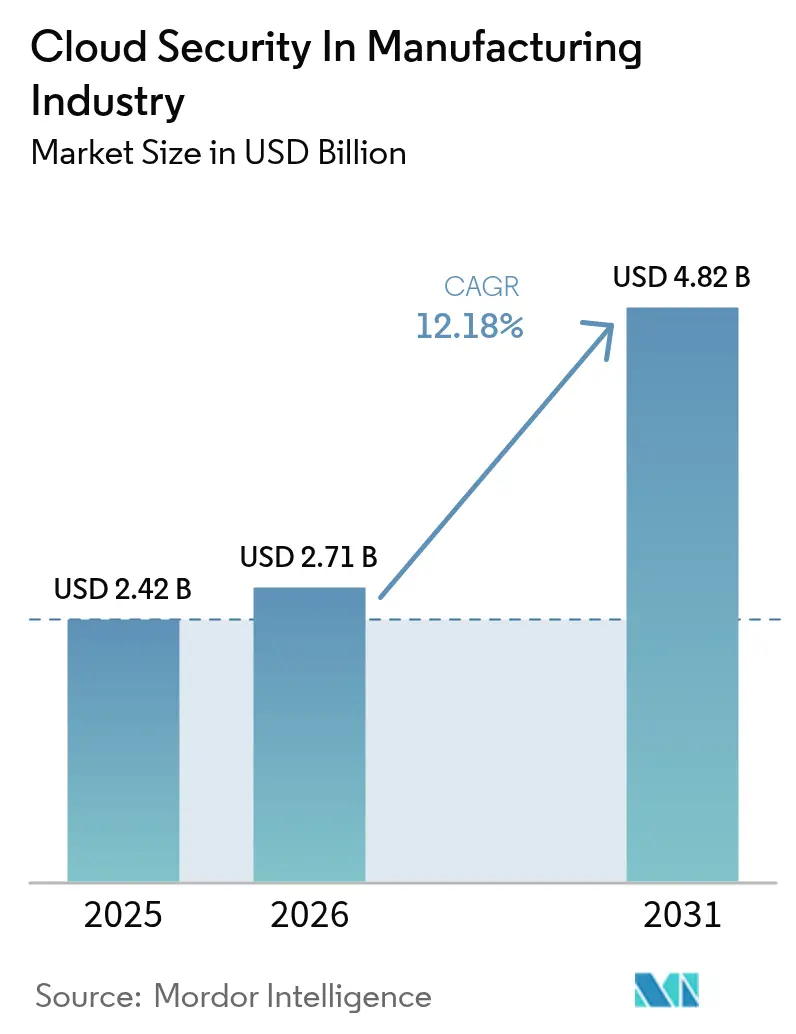

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

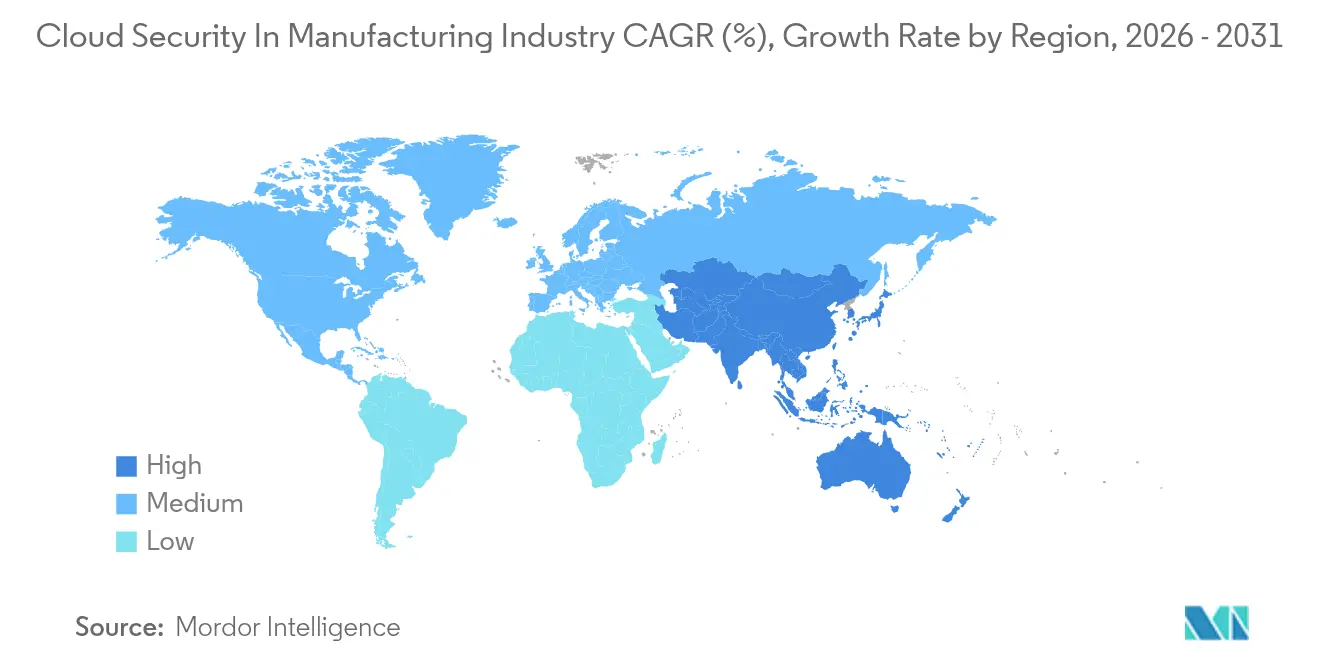

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Cloud-Sicherheit in der Fertigungsindustrie von Mordor Intelligence

Die Marktgröße der Cloud-Sicherheit in der Fertigungsindustrie wird voraussichtlich von 2,42 Milliarden USD im Jahr 2025 auf 2,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,18 % über den Zeitraum 2026–2031 einen Wert von 4,82 Milliarden USD erreichen. Die stetige Migration von Produktionssystemen in öffentliche und hybride Clouds, verbunden mit der Tatsache, dass 25,7 % aller weltweiten Cybervorfälle im Jahr 2024 Hersteller betrafen, treibt die Ausgaben für belastbare, branchenspezifische Abwehrmaßnahmen an. Die durchschnittlichen Kosten einer Datenpanne stiegen 2024 auf 5,56 Millionen USD, und ungeplante Ausfallzeiten kosteten im Durchschnitt 22.000 USD pro Minute, was proaktive Investitionen in Identitätskontrollen, Zero-Trust-Architekturen und KI-gesteuerte Bedrohungsabwehr zu einer Priorität auf Vorstandsebene macht.[1]IBM, "Bericht zu den Kosten einer Datenpanne 2024," ibm.com Die Konsolidierung von Anbieterplattformen beschleunigt sich, da Käufer integrierte Funktionen bevorzugen, die sowohl IT- als auch OT-Ressourcen abdecken, während Anforderungen an souveräne Clouds in Europa und Asien die Bereitstellungsentscheidungen beeinflussen. Die Wettbewerbsdifferenzierung hängt nun von KI-gestützter Analytik, latenzarmer Behebung und der Unterstützung quantensicherer Verschlüsselung ab, da Hersteller zukunftssichere Sicherheits-Roadmaps anstreben.

Wichtigste Erkenntnisse des Berichts

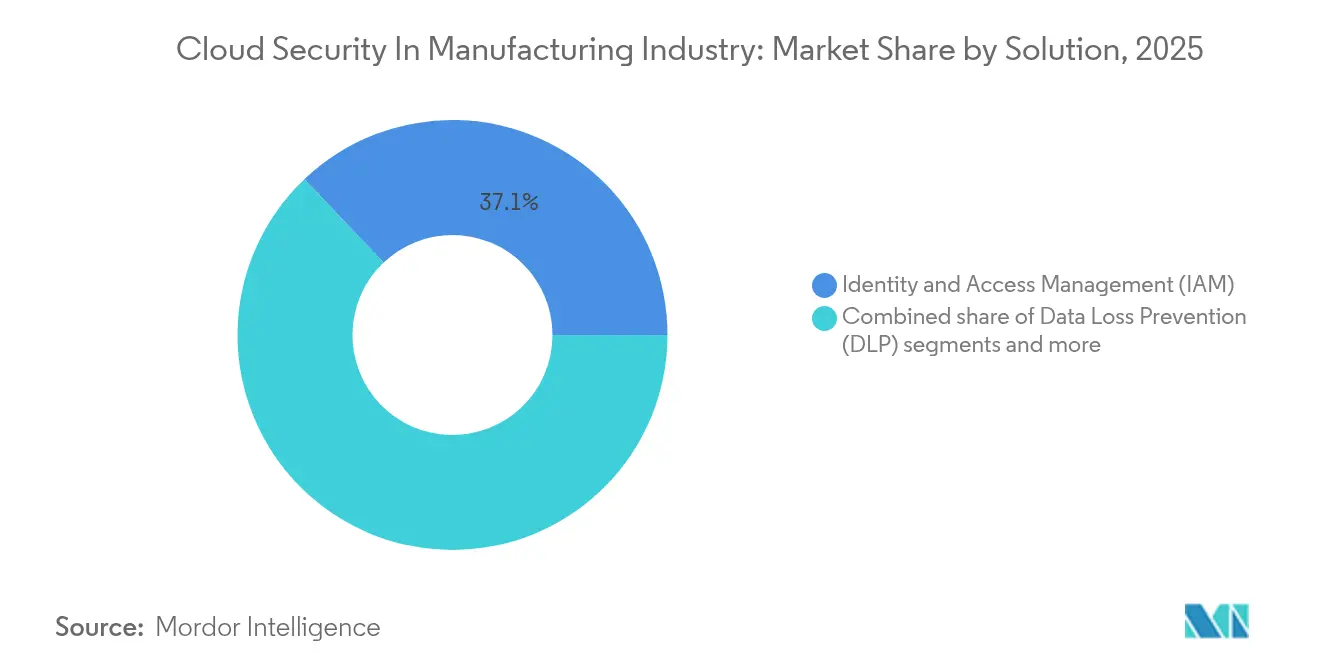

- Nach Lösung führte das Identitäts- und Zugriffsmanagement mit einem Marktanteil von 37,10 % an der Cloud-Sicherheit in der Fertigungsindustrie im Jahr 2025; die Verhinderung von Datenverlust wird bis 2031 voraussichtlich mit einer CAGR von 12,37 % wachsen.

- Nach Sicherheitstyp entfiel auf die Anwendungssicherheit im Jahr 2025 ein Umsatzanteil von 37,75 %, während die Netzwerksicherheit mit der schnellsten CAGR von 12,62 % bis 2031 wächst.

- Nach Servicemodell entfiel auf die Sicherheit für Plattform als Dienst im Jahr 2025 ein Anteil von 56,10 % an der Marktgröße der Cloud-Sicherheit in der Fertigungsindustrie; die Sicherheit für Software als Dienst soll bis 2031 mit einer CAGR von 13,14 % wachsen.

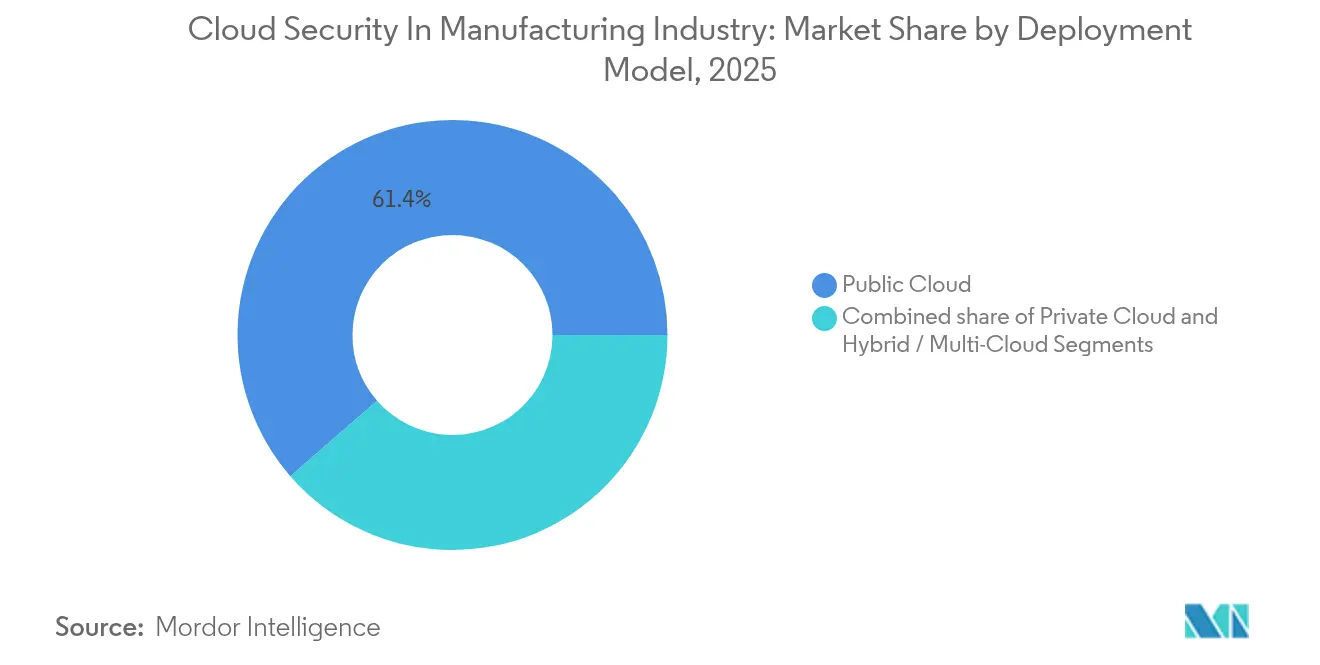

- Nach Bereitstellungsmodell hielt die öffentliche Cloud im Jahr 2025 eine Akzeptanzrate von 61,40 %, während hybride und Multi-Cloud-Konfigurationen mit einer CAGR von 13,32 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 69,10 % der Ausgaben, während kleine und mittlere Unternehmen voraussichtlich eine stärkere CAGR von 13,74 % bis 2031 aufweisen werden.

- Nach Geografie behielt Nordamerika im Jahr 2025 mit 38,20 % die Marktführerschaft; der asiatisch-pazifische Raum ist mit einer CAGR von 12,88 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zur Cloud-Sicherheit in der Fertigungsindustrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Multi-Cloud-Komplexität erhöht die Angriffsfläche | +2.1% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben beschleunigen Sicherheitsausgaben | +2.8% | Europa (NIS2), Nordamerika (CMMC), Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte autonome Behebung reduziert die mittlere Reaktionszeit | +1.9% | Global, angeführt von frühen Anwendern in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Konsolidierungswelle bei Cloud-nativen Anwendungsschutzplattformen (CNAPP) | +1.7% | Global, konzentriert auf reife Cloud-Märkte | Mittelfristig (2–4 Jahre) |

| Exponierung durch die API-Wirtschaft treibt Sicherheitsbudgets an | +1.5% | Global, insbesondere in digital fortgeschrittenen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur quantensicheren Verschlüsselung bei Hyperscalern | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Multi-Cloud-Komplexität erhöht die Angriffsfläche

Hersteller betreiben ihre Systeme nun über AWS, Azure und Google Cloud, wobei 95 % mindestens zwei Anbieter nutzen. Die Verbindung dieser Umgebungen mit älteren Shopfloor-Systemen multipliziert die Bedrohungseinstiegspunkte und erschwert die Compliance-Ausrichtung. Einheitliche Cloud-Sicherheitsplattformen, die sowohl IT- als auch OT-Telemetrie interpretieren, erfordern Premium-Budgets. Die Nachfrage nach agentenlosen, laufzeitbewussten Kontrollen, die speicherprogrammierbare Steuerungen schützen, ohne die Produktion zu unterbrechen, ist akut. Anbieter, die die Richtlinienorchestrierung über heterogene Umgebungen hinweg vereinfachen, verschaffen sich einen klaren Vorteil.

Regulatorische Vorgaben beschleunigen Sicherheitsausgaben

Die Umsetzung der EU-NIS2-Richtlinie und der US-amerikanischen CMMC-Level-2-Verpflichtungen erzwingt sofortige Upgrades bei Überwachung, Vorfallmeldung und Lieferkettensicherung.[2]Europäische Kommission, "NIS2-Richtlinie," ec.europa.eu Hersteller investieren in FedRAMP-autorisierte Dienste und automatisierte Compliance-Tools, um den Ausschluss von Verträgen zu vermeiden. Ähnliche Vorschriften in Indien und Japan erhöhen die Komplexität und fördern die Einführung regional gehosteter souveräner Clouds zur Lokalisierung sensibler Daten. Kurze Bereitstellungsfenster machen Compliance von einer Governance-Aufgabe zu einem primären Budgetkatalysator.

KI-gesteuerte autonome Behebung reduziert die mittlere Reaktionszeit

Google Clouds Gemini-Agenten und Siemens SIBERprotect veranschaulichen, wie KI die mittlere Reaktionszeit sowohl in IT- als auch in OT-Bereichen verkürzt. Autonome Playbooks, die mit Malware infizierte Roboter innerhalb von Millisekunden isolieren, erhalten die Produktionskontinuität und verhindern millionenschwere Ausfallzeitverluste. Erfolgreiche Implementierungen koppeln maschinelles Lernen mit granularen Identitätskontrollen, um sicherheitsgerechte Maßnahmen durchzuführen, obwohl Governance-Teams Überschreibungen weiterhin validieren, um die betriebliche Zuverlässigkeit zu gewährleisten.

Konsolidierungswelle bei Cloud-nativen Anwendungsschutzplattformen (CNAPP)

Fortinets Übernahme von Lacework im Juni 2024 und Palo Alto Networks' Kauf von QRadar zeigen den Schwung hin zu CNAPP-Suiten mit einer einheitlichen Oberfläche. Hersteller, die von der Vielzahl an Tools ermüdet sind, bevorzugen Anbieter, die Positionsmanagement, Workload-Schutz und Berechtigungs-Governance unter einer Lizenz zusammenführen. Die Konsolidierung ermöglicht auch einen tieferen Kontextaustausch, sodass KI-Engines Warnmeldungen nach Produktionsauswirkungen priorisieren können. Agentenlose Scans sprechen Werke an, die zögern, Code auf deterministischer Steuerungshardware zu installieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Identitätsschulden durch nicht verwaltete Maschinenidentitäten | -1.8% | Global, besonders ausgeprägt in automatisierten Fertigungsumgebungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an cloud-kompetenten Sicherheitsingenieuren | -2.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datensouveränitätskonflikte verlangsamen Einführungen | -1.4% | Global, mit den stärksten Auswirkungen in Europa und dem asiatisch-pazifischen Raum aufgrund der DSGVO und Anforderungen an souveräne Clouds | Mittelfristig (2–4 Jahre) |

| Versteckte Datenübertragungsgebühren erhöhen die Gesamtbetriebskosten sicherer Cloud-Architekturen | -1.1% | Global, insbesondere bei Multi-Cloud- und Hybrid-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Identitätsschulden durch nicht verwaltete Maschinenidentitäten

IoT-Sensoren, Roboter und Edge-Gateways überwiegen Menschen auf dem Fabrikboden, dennoch fehlt 75 % der Unternehmen die Lebenszyklusüberwachung ihrer Anmeldedaten. Veraltete Zertifikate und fest codierte Schlüssel bieten Angreifern verdeckte Persistenzpfade. Die Skalierung von Zero-Trust auf Millionen nicht-menschlicher Identitäten erfordert automatisierte Erkennungs-, Rotations- und Widerrufsprozesse, die vielen Werken noch fehlen, was die sofortige Einführung fortschrittlicher Cloud-Dienste einschränkt.

Mangel an cloud-kompetenten Sicherheitsingenieuren

Hybride Sicherheitsrollen, die Kubernetes, LDAP und SPS-Firmware umfassen, sind nach wie vor selten. Die Fertigungsindustrie hinkt der Technologie- und Finanzbranche in Bezug auf die Arbeitgeberattraktivität hinterher, was zu einer wachsenden Zahl offener Stellen für DevSecOps- und OT-Sicherheitsarchitekten führt. Ohne Personal zur Abstimmung von Richtlinien oder zur Untersuchung von Warnmeldungen verschieben einige Unternehmen Migrationen oder verlassen sich zu stark auf Managed-Service-Anbieter, was das potenzielle Wachstum in der Cloud-Sicherheit in der Fertigungsindustrie einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: IAM-Führerschaft inmitten der DLP-Beschleunigung

Das Identitäts- und Zugriffsmanagement dominierte im Jahr 2025 mit 37,10 % die Cloud-Sicherheit in der Fertigungsindustrie, was den dringenden Bedarf widerspiegelt, jede Benutzer- und Maschinensitzung zu kontrollieren. Hersteller integrieren Vaults für privilegierten Zugriff mit Zero-Trust-Segmentierung, um laterale Bewegungen einzudämmen. Moderne IAM-Stacks betten Zertifizierungsstellen für Roboter und additive Drucker ein und vereinheitlichen die Richtlinien über IT und OT hinweg. Die Verhinderung von Datenverlust, die mit einer CAGR von 12,37 % wächst, gewinnt an Bedeutung, da exportkontrollierte Konstruktionsdateien zwischen CAD-Systemen und Vertragsmonteuren ausgetauscht werden. Fortschrittliche Lösungen zur Verhinderung von Datenverlust, die technische Baupläne klassifizieren und die Exfiltration durch Anomalien blockieren, adressieren den zunehmenden Diebstahl geistigen Eigentums.

Mikrosegmentierungsfunktionen stärken das IAM, indem sie dynamische Richtlinien an Workloads in Kubernetes-Clustern binden, die Produktionslinien versorgen. Bedingter Zugriff mit Echtzeit-Risikobewertungen drosselt Anmeldedaten bei vermutetem Angriff und erhöht die Widerstandsfähigkeit gegen Ransomware. Inzwischen gewinnen Verschlüsselungs- und Schlüsselverwaltungsmodule an Bedeutung, da quantensichere Algorithmen in Pilotprojekte eintreten. Insgesamt halten diese Trends die Cloud-Sicherheit in der Fertigungsindustrie auf identitätszentrierte Kontrollen ausgerichtet, die auf Millionen von Endpunkten skalieren können, ohne die Betriebszeit zu beeinträchtigen.

Nach Sicherheitstyp: Anwendungsfokus treibt Netzwerkinnovation voran

Die Anwendungssicherheit hielt im Jahr 2025 einen Anteil von 37,75 % an der Cloud-Sicherheit in der Fertigungsindustrie, da Industrieunternehmen MES- und PLM-Workloads in Container migrieren, die in öffentlichen Clouds gehostet werden. Laufzeitschutz, Software-Kompositionsanalyse und API-Gateways bilden die zentralen Verteidigungsschichten. Die Netzwerksicherheit soll jährlich um 12,62 % wachsen, angetrieben durch die Ost-West-Inspektion von OT-Datenverkehr, der über SD-WAN-Verbindungen zu Cloud-Datenseen fließt. Hersteller wenden eine Deep-Packet-Inspektion an, die auf Modbus- und OPC-UA-Protokolle abgestimmt ist, um Befehlsspoofing zu verhindern.

Edge-Rollouts, die private 5G-Netzwerke nutzen, erhöhen die Nachfrage nach Mikro-Firewalls und Zero-Trust-Netzwerkzugang weiter. Datenbank-, Endpunkt- und E-Mail-Sicherheit verzeichnen eine stetige Akzeptanz, doch die inkrementellen Ausgaben konzentrieren sich auf Netzwerkerkennungs- und Reaktions-Engines, die Datenverkehrsanomalien mit Anwendungsprotokollen korrelieren. Diese Konvergenz unterstreicht, wie die Cloud-Sicherheit in der Fertigungsindustrie die Anwendungs- und Netzwerkschichten zunehmend als ein einheitliches Gefüge behandelt, das von einer einzigen Richtlinien-Engine gesteuert wird.

Nach Servicemodell: PaaS-Dominanz stellt SaaS-Wachstum vor Herausforderungen

Die Sicherheit für Plattform als Dienst machte im Jahr 2025 56,10 % des Umsatzes aus, was den Wunsch der Hersteller unterstreicht, Compiler-Ketten und Laufzeitbibliotheken zu kontrollieren und gleichzeitig von verwalteter Infrastruktur zu profitieren. Anbieter liefern Härtungs-Blueprints, Least-Privilege-Standardeinstellungen und Drift-Erkennung, die sich nahtlos in DevSecOps-Pipelines einfügen. Die Sicherheit für Software als Dienst expandiert jedoch mit einer CAGR von 13,14 %, da ERP-, PLM- und Qualitätsmanagement-Anbieter On-Premises-Optionen reduzieren. Sichere Zugangsvermittler, die granulare OAuth-Bereiche und kontextbezogene Richtlinien durchsetzen, sind zum Schutz von mandantenfähigen SaaS-Datensätzen unverzichtbar geworden.

Die Sicherheit für Infrastruktur als Dienst bleibt grundlegend und bietet Host-Härtung, virtuelle Netzwerksegmentierung und Richtlinien-als-Code-Frameworks. Dennoch tendiert die Cloud-Sicherheit in der Fertigungsindustrie zunehmend zu Abstraktionsschichten, in denen Sicherheitskontrollen standardmäßig eingebettet sind, sodass Werke innovieren können, ohne tiefgreifendes internes Cloud-Know-how zu benötigen.

Nach Bereitstellungsmodell: Führerschaft der öffentlichen Cloud steht vor hybrider Herausforderung

Die öffentliche Cloud repräsentierte im Jahr 2025 61,40 % der Cloud-Sicherheit in der Fertigungsindustrie, da Hyperscaler ISO-27001- und branchenspezifische Compliance-Benchmarks erfüllten. Niedrigere Investitionsausgaben, globale Reichweite und verwaltete KI-Dienste ziehen weiterhin Produktionsanalytik- und Digital-Twin-Workloads an. Die Einführung von Hybrid- und Multi-Cloud, die jährlich um 13,32 % zunimmt, spiegelt Souveränitätsregeln und latenzempfindliche Anwendungsfälle wider, bei denen Edge-Knoten innerhalb von Werken platziert werden. Einheitliche Positionsmanagement-Portale helfen Teams dabei, Richtlückenlücken über VMware-basierte private Clouds und von Hyperscalern gehostete Kubernetes-Cluster hinweg zu visualisieren.

Private Clouds bleiben für exportkontrollierte Verteidigungsprogramme oder Prozessanlagen bestehen, die Internetverbindungen meiden. Flexible Orchestrierung zwischen den Ebenen ermöglicht das Burst-Capacity-Rendering rechenintensiver Simulationen, während sensible Parameter vor Ort verbleiben. Solche Muster halten die Cloud-Sicherheit in der Fertigungsindustrie diversifiziert und stellen sicher, dass Anbieter konsistente Kontrollen über alle Bereitstellungsoptionen hinweg unterstützen müssen.

Nach Unternehmensgröße: Unternehmensdomäne inmitten der KMU-Beschleunigung

Großunternehmen trugen im Jahr 2025 69,10 % der Ausgaben bei und nutzten ihre Größe, um unternehmensweite Plattformlizenzen auszuhandeln und Red-Team-Programme zu finanzieren. Kleine und mittlere Unternehmen treiben jedoch die höchste CAGR von 13,74 % an, da Cloud-native Angebote Best-Practice-Konfigurationen und verwaltete Erkennung sofort einsatzbereit bündeln. Verbrauchsbasierte Abrechnung eignet sich für saisonale Produktionszyklen und ermöglicht es kleineren Werken, Sicherheitsausgaben an den Durchsatz anzupassen.

Anbieter-Roadmaps umfassen zunehmend benutzerfreundliche Portale, automatisiertes Onboarding und KI-Assistenten, die Compliance-Berichte erstellen, und befähigen kleine und mittlere Unternehmen, Lieferkettenanforderungen zu erfüllen, ohne knappe Cloud-Architekten einstellen zu müssen. Infolgedessen gewinnt die Cloud-Sicherheit in der Fertigungsindustrie eine breitere Durchdringung im gesamten Lieferantennetzwerk und stärkt die Gesamtresilienz des Ökosystems.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,20 % der Cloud-Sicherheit in der Fertigungsindustrie aufgrund der strengen CMMC-Durchsetzung bei Verteidigungsauftragnehmern und milliardenschwerer Bundesprogramme wie der Mission Partner Environment im Wert von 5,6 Milliarden USD. US-amerikanische Automobil- und Luft- und Raumfahrtunternehmen verlangen von Tier-1-Lieferanten den Nachweis der Zero-Trust-Einführung und fördern so die Plattformstandardisierung. Kanadas CPCSC, das im Winter 2025 in Kraft tritt, führt eine NIST-konforme Zertifizierung für grenzüberschreitende Komponenten ein und stärkt damit seine regionale Führungsposition weiter.

Europa beschleunigt sich auf der Grundlage der NIS2-Richtlinie, die Fertigungsunternehmen dazu verpflichtet, bis 2025 Vorfallüberwachung, Risikomanagement und Lieferkettensicherheit einzusetzen. Deutschland, Frankreich und das Vereinigte Königreich investieren stark in souveräne Cloud-Zonen, die von lokalen Telekommunikationsunternehmen verwaltet werden, um die DSGVO und die bevorstehenden Datenverwaltungsklauseln des KI-Gesetzes einzuhalten. Einheitliche Dashboards, die die Exposition über multinationale Werke hinweg abbilden, sind gefragt, da Unternehmen mit unterschiedlichen nationalen Leitlinien jonglieren.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 12,88 %, angetrieben durch nationale Industrie-4.0-Initiativen und ein wachsendes Bewusstsein nach aufsehenerregenden OT-Angriffen. China, Indien und Japan kombinieren Subventionen für intelligente Fabriken mit strengeren Datenlokalisierungsvorschriften und fördern so hybride Architekturen, die Telemetrie im Inland halten. Regionale Hersteller zeigen starkes Interesse an KI-gestützter Bedrohungssuche: 77 % priorisieren Cybersicherheit in digitalen Roadmaps und 67 % zählen Cloud-Plattformsicherheit zu den drei wichtigsten Investitionen. Souveräne Clouds und auf mehrsprachige Belegschaften zugeschnittene Leitlinien zur gemeinsamen Verantwortung differenzieren Anbieter, die Marktanteile im asiatisch-pazifischen Raum anstreben.

Regulatorisches Umfeld

Hersteller, die cloud-gehostete MES/PLM-, Produktionsanalyse- und vernetzte IIoT-Stacks einsetzen, müssen Cyberpflichten managen, die sich über Unternehmens-IT, OT und Zugriffe Dritter erstrecken. In Europa erweitert die EU-Richtlinie NIS2 die Anforderungen an Risikomanagement und Meldefristen bei Vorfällen für wesentliche und wichtige Einrichtungen und stärkt damit die Verantwortlichkeit auf Vorstandsebene sowie dokumentierte Lieferkettensicherheitspraktiken, während Anlagen mit öffentlichen und hybriden Clouds verbunden werden.

In Nordamerika treiben US-Verteidigungslieferkettenanforderungen wie CMMC Level 2 Hauptauftragnehmer und Zulieferer zu nachweisbaren Kontrollen und evidenzbasierter Compliance. Börsennotierte Hersteller unterliegen zudem den SEC-Vorschriften zur Cybersicherheitsoffenlegung (in Kraft seit Dezember 2023), die Offenlegungen zu Governance- und Risikomanagementprozessen erfordern. Bei den Standards formalisieren die NIST-Aktivitäten rund um das Cybersecurity Framework 2.0 Manufacturing Profile (NIST IR 8183 Rev. 2, erster öffentlicher Entwurf im September 2025) und Industrieleitlinien wie IEC PAS 62443-1-6:2025 (veröffentlicht im Dezember 2025) weiter die Erwartungen an Secure-by-Design, geteilte Verantwortung und cloud-vernetztes IIoT, was die Nachfrage nach überprüfbaren Identitäts-, Überwachungs- und Lieferantenzusicherungskontrollen über Multi-Cloud-Umgebungen hinweg erhöht.

Wertschöpfungskettenanalyse

Die Nachfrage beginnt typischerweise bei Herstellern, die ERP-, PLM-, MES-, Qualitäts- und OT-Datenplattformen in öffentlichen und hybriden Clouds modernisieren, und breitet sich dann über gestufte Lieferketten aus, da große OEMs und Tier-1-Unternehmen Sicherheitsanforderungen auf Tier-2- und Tier-3-Zulieferer ausweiten. Kern-Lösungsanbieter (IAM, CNAPP/CSPM, SIEM, DLP, Verschlüsselung und Schlüsselverwaltung) bündeln Kontrollen zunehmend als integrierte Plattformen, während Hyperscaler und Cloud-Marktplätze wichtige Vertriebswege für cloud-native Sicherheitsdienste bleiben, die von Anlagen und Engineering-Teams genutzt werden.

Integration und Bereitstellung erfolgen durch Managed-Security-Service-Provider (MSSPs), OT-Sicherheitsspezialisten und Systemintegratoren, die IT- und OT-Telemetrie verbinden, Zero-Trust-Zugriff implementieren und Überwachung sowie Vorfallreaktion über verteilte Standorte hinweg operationalisieren. Abhängigkeiten konzentrieren sich häufig auf die Ausstellung von Geräte- und Maschinenidentitäten, die Governance des Fernzugriffs durch Anbieter sowie protokollbewusste Sichtbarkeit für Industrienetzwerke, wobei Fernzugriffssoftware von Ausrüstungsanbietern ein hochwirksamer Einstiegspunkt bleibt. Dies treibt die Nachfrage nach vermitteltem, zeitlich begrenztem und auditiertem Zugriff sowie Jump-Architekturen. Engpässe bestehen weiterhin bei veralteten Steuerungen und deterministischer Produktionsausrüstung, die keine Agenten hosten kann, weshalb agentenloses Scannen, Netzwerksegmentierung und kompensierende Kontrollen im Fokus bleiben, um die Betriebszeit aufrechtzuerhalten und gleichzeitig die Zusicherungsanforderungen von Kunden und Regulierungsbehörden zu erfüllen.

Wettbewerbslandschaft

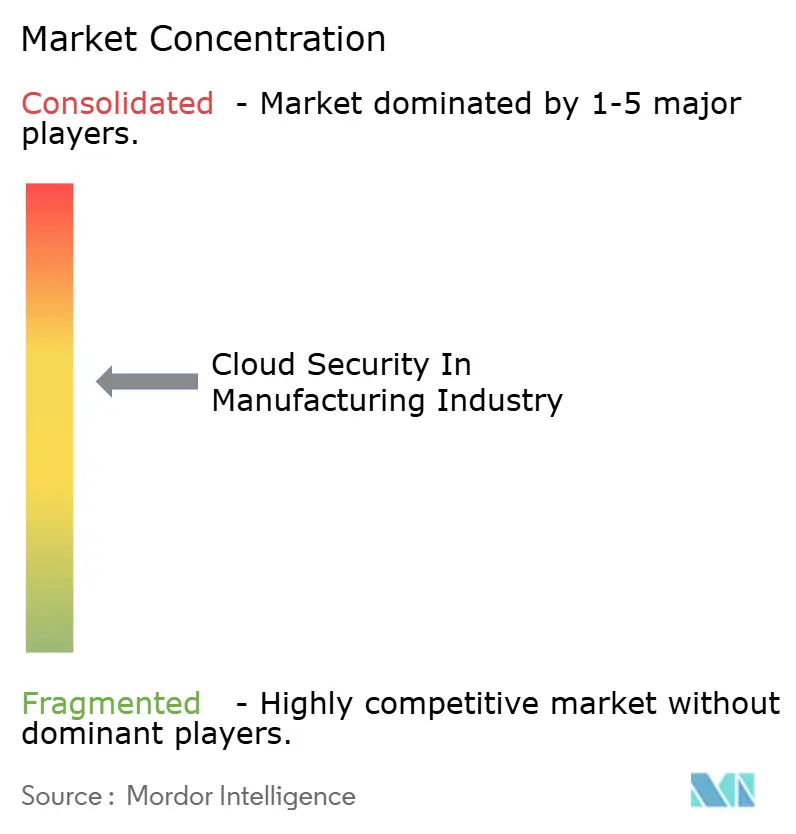

Die Cloud-Sicherheit in der Fertigungsindustrie ist mäßig konsolidiert. Palo Alto Networks hat die Plattformbreite durch die Übernahme von Protect AI für 650–700 Millionen USD im April 2025 vertieft und damit die Sicherheitsüberprüfung der KI-Code-Lieferkette gestärkt. T-Mobiles verwalteter SASE-5G-Launch mit Prisma SASE 5G zeigt, wie Telekommunikations-Sicherheitspartnerschaften vertikale Bündel schaffen, die SIM-basierte Authentifizierung für IoT-Maschinen einbetten.

Fortinets Integration von Laceworks agentenlosem CNAPP, die 2024 abgeschlossen wurde, positioniert sein Security Fabric für Werke, die eine einheitliche Richtlinie über Kubernetes, serverlose und OT-Ressourcen hinweg suchen. CyberArks Allianz mit Device Authority und Microsoft zielt auf die Zertifikatsausbreitung bei Fabrikausrüstungen ab und verbindet Kontrollen für privilegierten Zugriff mit automatisierter Identitätsausstellung. Nozomi Networks sicherte sich 100 Millionen USD von Mitsubishi Electric und Schneider Electric, um die protokollbewusste Erkennung für Multi-Vendor-Linien zu beschleunigen.[4]Nozomi Networks, "Mitsubishi Electric und Schneider Electric unterstützen eine Investition von 100 Millionen USD," nozominetworks.com

Anbieter differenzieren sich durch eingebettete KI, wirkungsarme Bereitstellung und Domänen-Expertise. Marktführer, die IT-grade Analytik mit Sicherheitsvalidierungen für deterministische Steuerungen koppeln, werden in der Lage sein, wachsende Budgets zu erschließen, da die Cloud-Sicherheit in der Fertigungsindustrie reift.

Marktführer der Cloud-Sicherheit in der Fertigungsindustrie

Trend Micro Inc.

Imperva Inc.

Broadcom Inc.

IBM Corporation

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in der Operationalisierung OT-fokussierter Vorfallreaktion und -wiederherstellung für cloud-vernetzte Fertigung. Dies wird unterstützt durch die Veröffentlichung von NIST SP 1800-41 (Mai 2026) zur Reaktion auf und Wiederherstellung nach Cyberangriffen im Fertigungssektor sowie die laufende NCCoE-Fertigungsprojekttätigkeit (Projekt-Update-Veranstaltung im Juni 2026). Anbieter und Dienstleister, die Playbooks, Beweiserfassung und koordinierte Wiederherstellungsabläufe über Cloud-Workloads, Identitätssysteme und Anlagenkonnektivität hinweg bündeln, können Ausfallzeiten und Sicherheitsbeschränkungen adressieren, wobei vorab genehmigte Maßnahmen wichtiger sind als Ad-hoc-Reaktionen.

Secure-by-Design-Programme und auf KMU ausgerichtete Leitlinien erweitern zudem den adressierbaren Käuferkreis über große Unternehmen hinaus. ENISA veröffentlichte das Security by Design and Default Playbook (März 2026), das Sicherheitspraktiken über den gesamten Produktlebenszyklus stärkt, die in Beschaffungserwartungen und Lieferanten-Onboarding einfließen, während die Arbeit am NIST CSF 2.0 Manufacturing Profile (NIST IR 8183 Rev. 2-Entwurf, September 2025) ein stärkeres Lieferkettenrisikomanagement und Governance unterstützt. Anbieter, die API-Sicherheit und Kontrollen auf Anwendungsebene mit dem Lebenszyklusmanagement von Maschinenidentitäten kombinieren und die in souveränen oder regional gehosteten Cloud-Modellen operieren können, haben klarere Wege, um standardisierte Rollouts über Multi-Anlagen-, Multi-Cloud-Fertigungsstandorte und nachgelagerte Zuliefernetzwerke zu gewinnen.

Aktuelle Branchenentwicklungen

- April 2026: Thales stellte Imperva für Google Cloud vor und bringt damit die Imperva-Anwendungssicherheitsfunktionen direkt in Google-Cloud-Umgebungen für Webanwendungen und APIs. Das Angebot unterstützt cloud-native Bereitstellungsoptionen für Hersteller, die auf Hyperscaler-Plattformen standardisieren, aber konsistenten API- und Anwendungsebenenschutz über verteilte Standorte hinweg benötigen.

- Juni 2025: Thales erweiterte die Imperva Application Security-Plattform um API Detection and Response-Funktionen. Dies verschiebt die API-Sicherheit von der Richtliniendurchsetzung hin zu kontinuierlicher Erkennung und Reaktion auf Missbrauch der Geschäftslogik, passend zur erhöhten Exposition der Hersteller durch vernetzte Lieferantenportale, IIoT-Datendienste und cloud-gehostete MES-Integrationen.

- Dezember 2024: Thales führte Imperva Data Risk Intelligence ein, das Imperva Data Security Fabric mit der Thales CipherTrust Data Security Platform kombiniert. Der kombinierte Ansatz verbessert die Datenerkennung und Risikosichtbarkeit für sensible Engineering- und Produktionsdaten, die Hersteller über SaaS-, PaaS- und hybride Cloud-Umgebungen hinweg verteilen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Sicherheitstools und -diensten, die zum Schutz von Fertigungsunternehmen eingesetzt werden, wenn deren Anwendungen, Daten und vernetzte Abläufe in öffentlichen, privaten oder hybriden Cloud-Umgebungen laufen.

Ausgeschlossene Bereiche: Wir schließen Sicherheitsausgaben aus, die ausschließlich für lokale Umgebungen ohne Cloud-Workload gelten, sowie Ausgaben, die nicht Fertigungsendnutzern zuzuordnen sind.

Übersicht der Segmentierung

- Nach Lösung

- Identitäts- und Zugriffsmanagement (IAM)

- Verhinderung von Datenverlust (DLP)

- Sicherheitsinformations- und Ereignismanagement (SIEM)

- Verschlüsselung und Schlüsselverwaltung

- Sonstige Lösungen

- Nach Sicherheitstyp

- Anwendungssicherheit

- Datenbanksicherheit

- Endpunktsicherheit

- Netzwerksicherheit

- Web- und E-Mail-Sicherheit

- Nach Servicemodell

- SaaS-Sicherheit

- PaaS-Sicherheit

- IaaS-Sicherheit

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid- / Multi-Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dem Aufbau der ersten Faktenbasis zu Cloud-Adoption in der Fertigung, Cyberrisikoexposition und Compliance-Signalen, die das Kaufverhalten prägen. Öffentliche und offizielle Quellen wurden geprüft, darunter NIST-Veröffentlichungen und CISA-Advisories für den Kontrollkontext, das US Bureau of Labor Statistics für den Branchenkontext, Eurostat für digitale und unternehmensbezogene Indikatoren sowie OECD-Datensätze für länderübergreifende Vergleichbarkeit, soweit verfügbar.

Um diesen Kontext in Dimensionierungsgrößen zu übersetzen, wurden Einreichungen und Investorenpräsentationen relevanter Sicherheits- und Cloud-Anbieter geprüft, um Hinweise auf Fertigungsexposition, Produktmix-Formulierungen und geografische Aufteilungen zu finden. Zudem wurden seriöse Presse, Standardisierungsgremien sowie Websites von Fertigungs- und Industrieautomationsverbänden geprüft, um Trendrichtung und Timing zu bestätigen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen sowie ein weiteres zu Patenten wurden selektiv genutzt, um Umsatzbereiche und Innovationsintensität gegenzuprüfen. Diese Schreibtischquellen sind beispielhaft, und zusätzliche öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um die Schreibtischannahmen zu überprüfen und Lücken zu schließen, was Hersteller tatsächlich für den Schutz von Cloud-Workloads kaufen und wie sich Ausgaben zwischen öffentlichen, privaten und hybriden Umgebungen verschieben. Wir sprachen mit einer Mischung aus Sicherheitsverantwortlichen und betriebsorientierten Stakeholdern bei Herstellern, Systemintegratoren und Sicherheitsdienstleistern und validierten die Muster anschließend über APAC, EMEA und Amerika hinweg, um das Risiko einer regionalen Verzerrung zu verringern.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 18 % | APAC: 45 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 39 % | EMEA: 37 % |

| Kleinere Akteure: 21 % | Manager: 43 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem das Wachstum der Fertigungs-Cloud-Workloads aus Signalen der Unternehmens-Cloud-Adoption, Indikatoren der Branchendigitalisierung und Benchmarks für den Anteil der Sicherheitsbudgets rekonstruiert wird; anschließend wird der Nachfragepool auf für die Fertigung relevante Cloud-Sicherheits-Anwendungsfälle gefiltert. Die Gesamtwerte werden durch selektive Bottom-up-Prüfungen bestätigt, unter Verwendung von stichprobenartig erfasster Umsatzexposition von Anbietern gegenüber der Fertigung, Kanalinformationen zu Dealgrößen und einem ASP-mal-Volumen-Ansatz für gängige Sicherheitskontrollpakete, und dann angepasst, falls die Prüfungen eine konsistente Abweichung zeigen.

Das Modell verwendet Marktfingerabdrücke als Eingaben, wie den Trend der installierten Basis vernetzter Assets, das Tempo der IT-OT-Konvergenz in cloud-vernetzten Anlagen, die Intensität der Cloud-Migration für ERP- und Lieferketten-Workloads, den Druck durch Sicherheitsverletzungen und Vorfälle in der Fertigung sowie die Adoptionsraten für Identitäts- und Zugriffs- sowie Datenschutzkontrollen in Cloud-Umgebungen. Prognosen werden mittels Szenarioanalyse erstellt, wobei der Basisfall am erwarteten Cloud-Workload-Wachstum und der Durchdringung von Sicherheitskontrollen verankert wird und dann anhand von Primärfeedback zu Preisentwicklung, Vertragslaufzeiten und Kaufzyklen einem Stresstest unterzogen wird. Fehlt ein Datenpunkt für ein Land oder eine Subregion, wird die Lücke mithilfe von Proxy-Indikatoren wie Fertigungswertschöpfung, Cloud-Bereitschaftsmaßen und regionalen Adoptionsmustern aus Interviewfeedback behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Nachfrageindikatoren, Anbieterkommentar-Signale und unabhängige Kennzahlen zur Fertigungsdigitalisierung validiert, gefolgt von Abweichungsprüfungen, die Ausreißer nach Region und Bereitstellungsmix kennzeichnen. Wenn eine Abweichung anhält, überprüfen wir die zugrundeliegenden Annahmen erneut und kontaktieren bei Bedarf ausgewählte Primärbefragte erneut, um zu bestätigen, ob die Veränderung real oder zeitlich bedingt ist.

Vor der endgültigen Freigabe durchlaufen Modell und Erzählung eine mehrstufige Analystenprüfung, damit Definitionen, Einbeziehungen und Jahreszuordnungen im gesamten Bericht konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Veränderungen, etwa einem größeren regulatorischen Schritt, einer sprunghaften Veränderung im Cloud-Adoptionsverhalten oder einem durch einen Vorfall bedingten Ausgabenanstieg. Ein letzter Durchgang wird unmittelbar vor der Auslieferung abgeschlossen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Cloud-Sicherheit in der Fertigung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Cloud-Sicherheit in der Fertigung stimmen oft nicht überein, da der Begriff unterschiedlich ausgelegt wird und derselbe Dollar in mehr als einer Kategorie gezählt werden kann. Unterschiede ergeben sich meist daraus, was als Cloud-Sicherheit eingeschlossen wird, wie der Fertigungsendnutzer gekennzeichnet wird, sowie aus dem für die Umrechnung verwendeten Jahr und Währungstiming.

Die Hauptlücke ergibt sich daraus, ob Schätzungen breitere industrielle Cybersicherheits-Cloud-Ausgaben in Nicht-Fertigungssektoren einschließen, während Mordor Intelligence nur der Fertigung zurechenbare Cloud-Sicherheit zählt und rein lokale Sicherheit außen vor lässt. Ein weiterer Treiber ist die Behandlung hybrider Umgebungen, da manche Quellen aggressive Durchdringungsannahmen für Cloud-Kontrollen über alle Anlagen hinweg anwenden, während andere nur bereits migrierte Workloads zählen. Wir sehen auch Unterschiede durch die ASP-Entwicklung, insbesondere wenn eine einzige Preiskurve regionsübergreifend angewendet wird, ohne lokale Kaufzyklen und Vertragsstrukturen zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,42 Mrd. USD (2025) | |

| Branchenforschungshaus A | 3,91 Mrd. USD (2025) | Diese Schätzung scheint eine weiter gefasste Interpretation von Cloud-Sicherheit in der Fertigung anzuwenden, was die Gesamtsummen durch Einbeziehung angrenzender Kategorien und einen breiteren Ansatz zur Endnutzerkennzeichnung über Industrieunternehmen hinweg aufblähen kann. |

| Globaler Verlag B | 4,70 Mrd. USD (2024) | Diese Zahl wird für einen breiteren industriellen Cybersicherheits-Cloud-Umfang und ein anderes Basisjahr dargestellt, was Nicht-Fertigungsbranchen einbeziehen und Jahr-zu-Jahr-Vergleiche anfällig für Währungstiming und Wachstumsannahmen machen kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Umfangsbreite und dadurch, wie strikt rein fertigungsbezogene Cloud-Sicherheitsumsätze von breiteren industriellen Cloud-Sicherheitsausgaben getrennt werden. Indem das Modell eng an klare Signale zur Workload-Migration und Kontrolladoption gekoppelt bleibt, bleiben die Dimensionierungsschritte nachvollziehbar und können wiederholt werden, wenn neue Indikatoren oder Interviewfeedback den Ausblick aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Cloud-Sicherheit in der Fertigungsindustrie bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 4,82 Milliarden USD erreicht und mit einer CAGR von 12,18 % wächst.

Welche Lösung hält derzeit den größten Marktanteil?

Das Identitäts- und Zugriffsmanagement führt mit einem Anteil von 37,10 % im Jahr 2025.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Aggressive Investitionen in intelligente Fabriken, zunehmende Anforderungen an souveräne Clouds und ein gesteigertes Bewusstsein nach OT-Sicherheitsverletzungen treiben eine CAGR von 12,88 % in der Region an.

Wie beeinflussen regulatorische Vorgaben die Ausgaben?

Rahmenwerke wie die EU-NIS2 und das US-amerikanische CMMC erfordern nachweisbare Kontrollen und veranlassen sofortige Upgrades, die der prognostizierten CAGR 2,8 Prozentpunkte hinzufügen.

Welche Rolle spielt KI in der Cloud-Sicherheit der Fertigungsindustrie?

KI-gesteuerte autonome Behebung verkürzt die mittlere Reaktionszeit durch die Automatisierung der Warnmeldungspriorisierung und die Isolierung kompromittierter Geräte innerhalb von Millisekunden, wodurch kostspielige Ausfallzeiten begrenzt werden.

Setzen kleine und mittlere Fertigungsunternehmen Cloud-Sicherheit ein?

Ja, kleine und mittlere Unternehmen sind mit einer CAGR von 13,74 % die am schnellsten wachsende Kundengruppe, unterstützt durch abonnementbasierte Plattformen und Managed-Service-Angebote, die den Bedarf an internem Fachwissen reduzieren.

Seite zuletzt aktualisiert am: