Chitosan Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.30 Milliarden US-Dollar |

| Marktgröße (2031) | 11.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.38% CAGR |

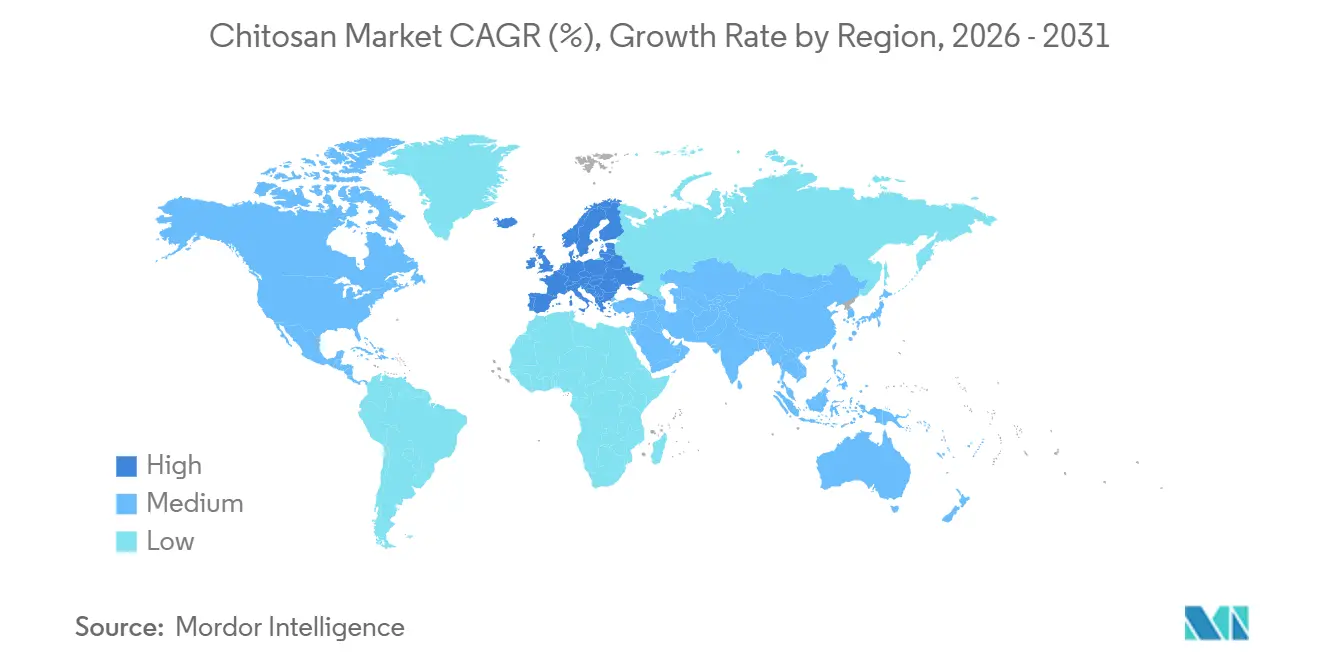

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

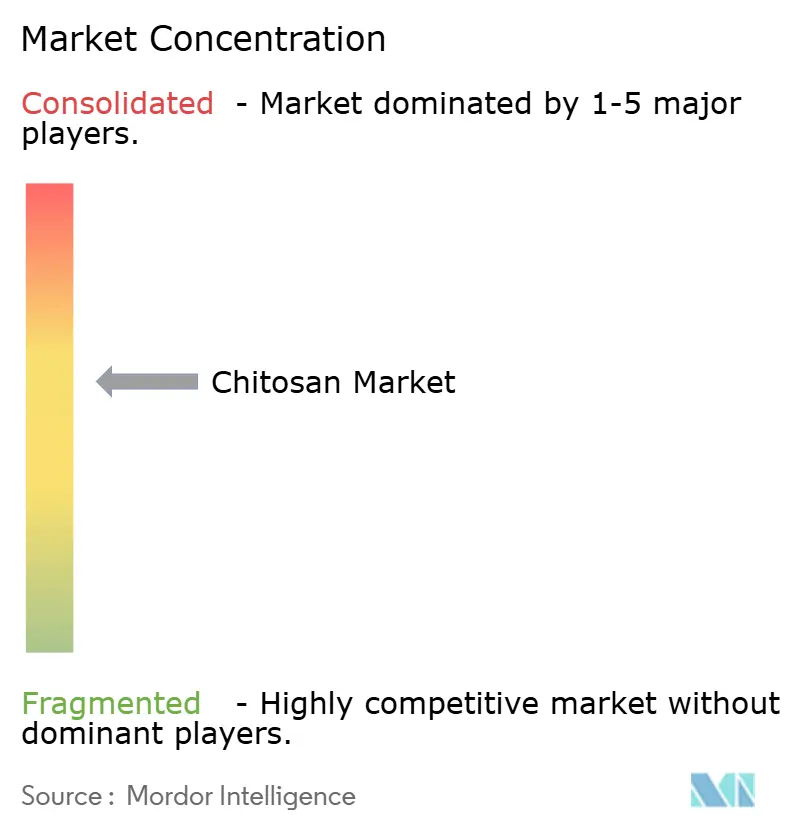

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chitosan Marktanalyse von Mordor Intelligence

Die Chitosan Marktgröße wird im Jahr 2026 auf 6,30 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,30 Milliarden USD erreichen, bei einer CAGR von 12,38 % während des Prognosezeitraums (2026–2031).

Die steigende Nachfrage nach biologisch abbaubaren Flockungsmitteln in der kommunalen und industriellen Wasseraufbereitung, die behördliche Anerkennung von Chitosan als pflanzliches Biostimulans in Europa sowie die klinische Validierung von Chitosan-basierten hämostatischen Wundauflagen sind die entscheidenden Kräfte, die den globalen Chitosan Markt vorantreiben. Kommunale Versorgungsunternehmen in der Europäischen Union ersetzen synthetisches Polyacrylamid durch Chitosan, um den Anforderungen der überarbeiteten Richtlinie zur Behandlung von kommunalem Abwasser aus dem Jahr 2024 zu entsprechen, während industrielle Einleiter in den Vereinigten Staaten mit strengeren EPA-Schwermetallgrenzwerten konfrontiert sind, die Chitosan-Chelatoren begünstigen. Pharmazeutische Entwickler skalieren Nano-Chitosan-Träger, die die Wirkstoffanreicherung im Tumor verdreifachen, und Kosmetikformulierungsexperten nutzen Chitosan-Oligosaccharide in „Clean Beauty”-Linien, die mit der biologischen Abbaubarkeit marinen Ursprungs werben. Risikokapitalinvestitionen in Kreislaufwirtschaftsverarbeiter, exemplarisch verdeutlicht durch Tidal Visions Series-A-Finanzierungsrunde in Höhe von 6,5 Millionen USD, signalisieren das Vertrauen der Investoren in den globalen Chitosan Markt als Quelle sowohl für die Einhaltung von Umweltvorschriften als auch für hochmargige Spezialprodukte.

Wesentliche Erkenntnisse des Berichts

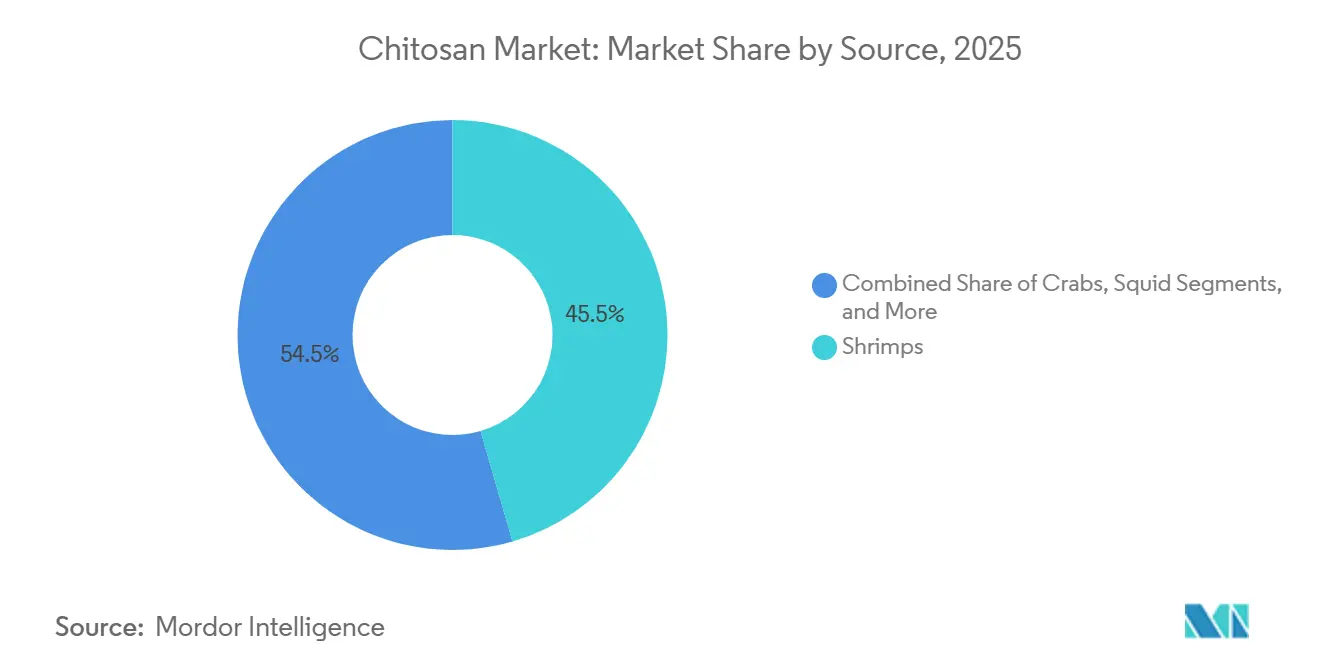

- Nach Quelle führten Garnelen mit einem Chitosan Marktanteil von 45,55 % im Jahr 2025, während für Krabben eine CAGR von 13,25 % bis 2031 prognostiziert wird.

- Nach Qualitätsstufe entfiel auf Industriespezifikationen ein Anteil von 45,53 % am Chitosan Markt im Jahr 2025; die Pharmazeutische und biomedizinische Qualitätsstufe soll bis 2031 mit einer CAGR von 12,85 % wachsen.

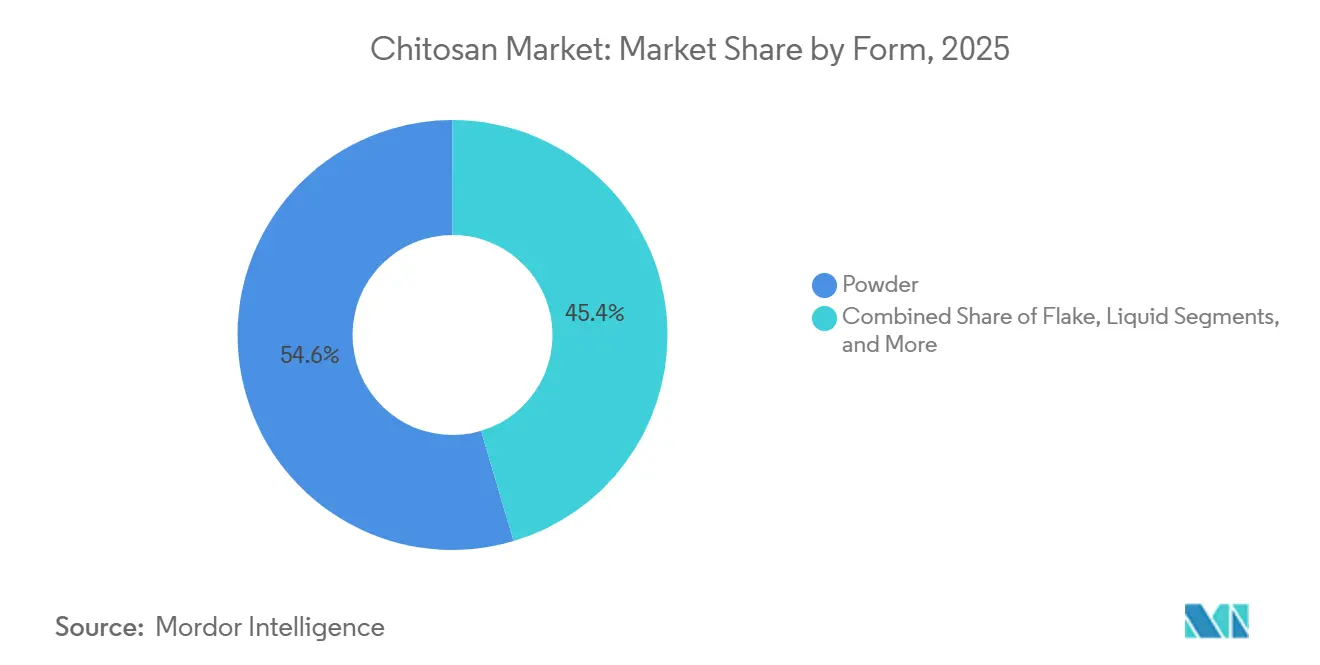

- Nach Form hielten Pulver im Jahr 2025 einen Anteil von 54,63 % am Chitosan Marktvolumen, während Nano- und Mikropartikel im Prognosezeitraum mit einer CAGR von 13,87 % zulegen.

- Nach Anwendung repräsentierte die Wasseraufbereitung im Jahr 2025 einen Anteil von 28,13 % am Chitosan Markt, doch werden pharmazeutische und biomedizinische Anwendungen bis 2031 die höchste CAGR von 13,7 % erzielen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 25,13 %; Europa ist auf Kurs, bis 2031 mit einer CAGR von 14,51 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Chitosan-Marktes*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Wasseraufbereitungsvorschriften | +2.8% | EU, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach biologisch abbaubaren und umweltfreundlichen Materialien | +2.5% | Global, angeführt von EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende biomedizinische, kosmetische und lebensmittelbezogene Anwendungen von Chitosan-Oligosacchariden | +2.1% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Hinwendung zu biobasierten Flockungsmitteln in industriellen Abwässern | +1.9% | Asien-Pazifik als Kern, Ausbreitung nach MEA | Kurzfristig (≤ 2 Jahre) |

| Einsatz von pilz- oder pflanzenbasiertem Chitosan für vegane und Halal-Märkte | +1.4% | EU, Naher Osten, Südostasien | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftliche Verwertung von Meeresfrüchte- und Insektenabfallströmen | +1.1% | Nordamerika, nordische Länder, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Wasseraufbereitungsvorschriften

Versorgungsunternehmen in der Europäischen Union müssen nun quaternäre Behandlungsverfahren einrichten, die auf Mikroschadstoffe abzielen, und Chitosan koaguliert gleichzeitig Kolloide und adsorbiert Spurenorganika, wodurch der Alaun-Einsatz um bis zu 30 % reduziert wird[1]Europäische Kommission, „Richtlinie zur Behandlung von kommunalem Abwasser”, europa.eu. Industrielle Standorte in den Vereinigten Staaten unterliegen strengeren Grenzwerten gemäß 40 CFR Part 125 für Schwermetalle, und Chitosan-Derivate entfernen 93–99 % von Eisen, Kupfer und Zink ohne gefährlichen Schlamm. China hat die Gesamtchromgrenzwerte für Galvanikabwässer auf 0,5 mg L-1 gesenkt, was eine frühe Einführung von Chitosan-Flockungsmitteln in Zhejiang und Guangdong begünstigt. Diese konvergierenden Vorschriften vergrößern den adressierbaren Markt für Chitosan-Qualitäten mit hohem Deacetylierungsgrad, die sowohl Leistung als auch biologische Abbaubarkeit gewährleisten.

Steigende Nachfrage nach biologisch abbaubaren und umweltfreundlichen Materialien

Markeninhaber, die plastikfreie Verpackungen und kompostierbare Agrarbedarfsmittel anstreben, setzen auf Chitosan-Folien, die unter industriellen Kompostierungsbedingungen innerhalb von 60 Tagen zu 80–90 % abgebaut werden – weitaus schneller als Polyethylen. Die Richtlinie zur Beschränkung von Einwegkunststoffen in Europa schränkt oxo-abbaubare Polymere ein und lenkt Formulierungsexperten hin zu Chitosan-Saatgutbeschichtungen und Düngemitteln mit kontrollierter Freisetzung, die keine persistenten Rückstände hinterlassen. Haarpflegemarken reformulieren Gele mit quaternisiertem Chitosan, das Halt ohne Mikroplastik bietet, und nutzen die Herkunftsgeschichte aus dem Meer, um Premiumpreise im Regal zu erzielen. Diese Präferenzen treiben den globalen Chitosan Markt über die bloße Einhaltung von Vorschriften hinaus und machen biologische Abbaubarkeit zu einem Marketingvorteil.

Wachsende biomedizinische, kosmetische und lebensmittelbezogene Anwendungen von Chitosan-Oligosacchariden

Klinische Studien zeigen, dass Chitosan-Oligosaccharide Darm-Bifidobacterium anreichern und den Nüchternblutzucker bei Erwachsenen mit Prädiabetes senken, was ihre Entwicklung als präbiotische Nahrungsergänzungsmittel unterstützt. Mit niedermolekularem Chitosan formulierte Kosmetik-Seren durchdringen das Stratum corneum, senken den transepidermalen Wasserverlust und beruhigen UV-bedingte Rötungen in klinischen Studien am Menschen. Japanische Hersteller setzen enzymatische Hydrolyse ein, um die Molekulargewichtsverteilung zu kontrollieren und die Bioverfügbarkeit für dermale und orale Anwendungen zu optimieren. Die Einführung in der Lebensmittel- und Getränkeindustrie steht noch aus, bis die Europäische Behörde für Lebensmittelsicherheit die Allergenitätsbewertung abgeschlossen hat; dennoch steigt die Nutzung als Nahrungsergänzungsmittel in den USA unter dem Status der allgemeinen Unbedenklichkeit (Generally Recognized as Safe).

Hinwendung zu biobasierten Flockungsmitteln in industriellen Abwässern

Obergrenzen für Polyacrylamid-Rückstände in China und Indien haben Zellstoff- und Papierfabriken dazu veranlasst, Chitosan-Alternativen zu erproben, die bei 30 % geringerer Dosierung die Leistung von kationischem Polyacrylamid erreichen. Quaternisiertes Chitosan flockt in einem breiten pH-Bereich aus, sodass es sowohl für saures Bergbauwasser als auch für alkalisches Textilabwasser geeignet ist, ohne dass mehrere synthetische Mischungen erforderlich sind. Anbieter im asiatisch-pazifischen Raum bringen maßgeschneiderte Chitosan-Varianten mit spezifischen Molekulargewichten auf den Markt und sichern sich durch standortspezifische Leistungslieferung statt reiner Preisorientierung Mehrjahresverträge.

Hemmnisauswirkungsanalyse des Chitosan-Marktes*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Allergene Bedenken, die die Einführung in Lebensmitteln und Kosmetik einschränken | -1.6% | EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Chitosan in hochreiner medizinischer Qualität | -1.3% | Global, ausgeprägt in preissensitiven Segmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte Skalierbarkeit der Pilzfermentationskapazität | -0.9% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Klimabedingte Volatilität des Versorgung mit Krustentier-Biomasse | -1.1% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergene Bedenken als Hemmnis für die Einführung in Lebensmitteln und Kosmetik

Restliche Proteine in Chitosan aus Krustentieren niedrigerer Qualität können bei Personen mit Schalentierallergie IgE-Reaktionen auslösen, was die Europäische Behörde für Lebensmittelsicherheit dazu veranlasste, Stellungnahmen zum direkten Lebensmittelkontakt zu verzögern, und Kosmetikmarken zur Kennzeichnung der Schalentierherkunft zwingt[2]Journal of Allergy and Clinical Immunology, „Schalentierallergenitität”, jacionline.org. Chitosan aus Pilzen und Insekten könnte die Allergen-Kennzeichnungspflicht umgehen, jedoch sind klinische Sicherheitsdossiers noch unvollständig, was eine vollständige Kommerzialisierung im großen Maßstab verzögert. Bis zum Abschluss der Risikobewertungen werden Formulierungsexperten in Massenmarkt-Lebensmitteln und -Kosmetika den Chitosan-Anteil begrenzen oder in höhere Reinheitsgrade investieren, was das kurzfristige Mengenwachstum dämpft.

Hohe Kosten für Chitosan in hochreiner medizinischer Qualität

Um pharmazeutische Spezifikationen von unter 0,5 EU/mg Endotoxin und über 95 % Deacetylierungsgrad zu erfüllen, ist eine mehrstufige Säure-Base-Hydrolyse, Aktivkohlebehandlung und Ultrafiltration erforderlich, die die Betriebskosten im Vergleich zu Chitosan in Industriequalität verdreifacht. Die Einhaltung der Guten Herstellungspraxis (Good Manufacturing Practice) fügt Reinraumgemeinkosten und Chargenrückverfolgbarkeit hinzu, was das Angebot auf wenige Drug-Master-File-haltende Hersteller beschränkt, die oligopolistische Preisgestaltung betreiben. Der daraus resultierende Preis von 500 USD/kg für Nano-Chitosan begrenzt die Marktdurchdringung auf hochwertige Wundversorgungsprodukte und Onkologie-Wirkstoffträger, was eine breitere klinische Einführung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Chitosan-Marktes

Nach Quelle:

Krustentierschalen sichern das Volumen, während Krabben Wachstum beschleunigenGarnelenschalen lieferten im Jahr 2025 45,55 % der globalen Chitosan Marktproduktion, gestützt durch etablierte Logistik in Thailand, Vietnam und Indien, die 1,5 Millionen Tonnen Schalenabfälle in dedizierte Deacetylierungslinien kanalisiert. Für Krabben wird die stärkste Wachstumsrate mit einer CAGR von 13,25 % prognostiziert, da Verarbeiter in Alaska und Nordeuropa die Schalenrückgewinnung konsolidieren, die Deacetylierungsausbeuten steigern und die Stückkosten senken. Insektenexoskelette und Pilzbiomasse sind aufkommende Rohstoffe mit veganer, Halal- und Koscher-Positionierung, doch verbleiben die Extraktionskosten aufgrund unreifer Infrastruktur 20–30 % höher. Saisonale Schwankungen beeinflussen weiterhin den globalen Chitosan Markt, da Klimaanomalien in El-Niño-Jahren die Garnelenernten verringern und Verarbeiter dazu veranlassen, die Versorgung durch gemischte Krusten- und Pilzeingaben abzusichern. Obwohl Chitosan aus Tintenfisch eine Nische bleibt, erzielen seine Klarheit und niedrige Viskosität Premiumpreise in der hochpreisigen Kosmetik, was das Diversifizierungspotenzial innerhalb mariner Rohstoffe verdeutlicht.

Kapazitätserweiterungen für Krabben in Norwegen und Kanada werden durch Zuschüsse finanziert, die die Verwertung von Abfällen der Kaltwasserfischerei subventionieren, und stärken die Versorgungssicherheit für europäische Käufer, die unter dem EU-Green-Deal Rückverfolgbarkeit fordern. Staatliche Anreize in Asien für Insektenzucht auf Lebensmittelabfällen fördern ebenfalls Pilotanlagen für Chitosan aus der Schwarzen Soldatenfliege und eröffnen eine Kreislaufwirtschaftsperspektive. Während Insektenchitosan derzeit weniger als 2 % des globalen Chitosan Marktvolumens ausmacht, könnten günstige Lebenszyklusanalysen seinen Anteil beschleunigen, sobald die Reinigungskosten sinken. Insgesamt begrenzt die Rohstoffdiversifizierung das Rohstoffrisiko und unterstützt eine stabile Preisgestaltung in einem Markt, der anfällig für Krankheitsausbrüche in der Aquakultur ist.

Nach Qualitätsstufe:

Pharmazeutische Reinheit erschließt PrämienmargenMaterial in Industriequalität dominierte im Jahr 2025 mit 45,53 % des globalen Chitosan Marktvolumens und bediente Nischen in der Wasseraufbereitung und im Textilbereich, wo ein Deacetylierungsgrad von 75–85 % ausreicht. Pharmazeutische und biomedizinische Qualitätsstufen werden jedoch mit einer CAGR von 12,85 % bis 2031 Standardspezifikationen übertreffen, da sich klinische Belege ausbreiten und die militärische Beschaffung hämostatischer Wundauflagen zunimmt. Der Deacetylierungsgrad, die Endotoxinbelastung und der Molekulargewichtsbereich definieren Preisstufen, wobei Chargen in Guter Herstellungspraxis das 3- bis 10-fache des industriellen Äquivalents kosten.

Patente für Wirkstoffträgersysteme, die Chitosan-Kollagen-Verbundwerkstoffe und Nano-Gel-Matrices abdecken, stärken die Preisresilienz, während das oligopolistische Angebot von Primex, Heppe Medical Chitosan und einigen wenigen chinesischen Drug-Master-File-Inhabern die Marktdisziplin erhält. Chitosan in Lebensmittelqualität, positioniert zwischen Industrie- und Medizinalstandards, profitiert in den Vereinigten Staaten vom Status der allgemeinen Unbedenklichkeit (Generally Recognized as Safe), wartet jedoch noch auf die vollständige Zulassung in Europa. Infolgedessen verbreitert sich die Qualitätsstufenhierarchie und segmentiert die Käufer nach regulatorischem Risiko und Margenanspruch statt nach reinen Volumenanforderungen.

Nach Form:

Nanopartikel treiben Innovationen bei der Wirkstofffreisetzung voranPulver hielten im Jahr 2025 mit 54,63 % den globalen Chitosan Marktanteil dank einfacher Handhabung in der Wasseraufbereitung und Landwirtschaft. Nano- und Mikropartikel werden die höchste CAGR von 13,87 % erzielen, angetrieben durch Onkologie-Pipelines, bei denen Chitosan-Vektoren mit weniger als 300 nm die Tumoranreicherung von Doxorubicin verdreifachen und die Kardiotoxizität um die Hälfte reduzieren. Herstellungsverfahren wie ionische Gelierung mit Tripolyphosphat erhöhen die Kosten um 300–400 USD/kg, was die anfängliche Einführung auf hochwertige Indikationen wie Gentherapie und ophthalmische Therapeutika beschränkt.

Flocken- und Perlenformen dienen der Landwirtschaft und Düngemitteln mit kontrollierter Freisetzung und hydratisieren langsam, um die Feldpersistenz zu erhalten. Flüssige Chitosan-Lösungen gewinnen in der Kosmetik und Lebensmittelanwendung an Beliebtheit für eine mischungsfreie Einarbeitung, obwohl ihre Haltbarkeit von 6 bis 12 Monaten den Exporthorizont einschränkt. Die Bandbreite der Darreichungsformen unterstreicht die Flexibilität des globalen Chitosan Marktes und ermöglicht es Anbietern, sowohl volumenstarke Industriekäufer als auch Pharmaunternehmen mit Präzisionsdosierung anzusprechen.

Nach Anwendung:

Pharmazeutische Anwendungen überholen die Massenanwendung in der WasseraufbereitungDie Wasseraufbereitung trug im Jahr 2025 mit 28,13 % zum globalen Chitosan Markt bei, sieht sich aber einer moderaten Expansion gegenüber, da die Marktdurchdringung in reifen Volkswirtschaften ihren Höhepunkt erreicht. Pharmazeutische und biomedizinische Anwendungen werden voraussichtlich mit einer CAGR von 13,7 % wachsen, angetrieben durch die Beschaffung von Chitosan-Wundauflagen durch das US-Verteidigungsministerium und Phase-II-Studien mit sauerstoffanreichernden Hydrogelen, die die Bakterienlast bei chronischen Wunden um 90 % senken. Die Kosmetik nutzt die filmbildenden und feuchtigkeitsspendenden Eigenschaften von Chitosan für Anti-Aging-Seren, während die Landwirtschaft Blattsprays einsetzt, die den Befall mit Echtem Mehltau bei Weintrauben und Tomaten um 60–80 % reduzieren, ohne eine Pflanzenschutzmittelzulassung zu erfordern. Lebensmittel- und Getränkeanwendungen verhalten sich vorsichtig, bis Allergenentscheidungen getroffen werden, obwohl die Nachfrage nach Nahrungsergänzungsmitteln aufgrund der präbiotischen Positionierung zunimmt. Da Spezialanwendungen zunehmen, nimmt die Abhängigkeit von Erlösen aus der Massenflockung ab und verlagert den globalen Chitosan Markt hin zu wertdichten Segmenten.

Geografische Analyse

Europäischer Chitosan-Markt

Europa wird bis 2031 mit dem stärksten CAGR von 14,51 % wachsen, angetrieben durch quaternäre Abwasservorschriften und die Biostimulanzien-Klassifizierung, die den Einsatz von Chitosan in der Landwirtschaft vereinfacht. Deutschland finanziert kommunale Versuche, bei denen Polyacrylamid durch Chitosan ersetzt wird, und Spanien setzt Chitosan-Sprays im Weinbau ein, um den Einsatz synthetischer Fungizide zu reduzieren. Traumazentren im Vereinigten Königreich haben Chitosan-Verbände standardisiert, was die Krankenhausnachfrage steigert und die führende Stellung der Region bei medizinischen Anwendungen stärkt.

Nordamerikanischer Chitosan-Markt

Nordamerika hielt im Jahr 2025 einen Anteil von 25,13 % am globalen Chitosan-Markt, gestützt durch EPA-Vorbehandlungsstandards und den frühen Einsatz von Chitosan-Hämostatika auf dem Schlachtfeld. Das Wachstum verlangsamt sich, da die Wasseraufbereitungsanlagen ausgereift sind, doch die pharmazeutischen Aussichten bleiben attraktiv, da Chitosan in Inhalationsqualität seine erste USP-Monographie erhält. Kanadas Krabbenfischerei in Kaltwassergebieten liefert schadstoffarme Schalen und unterstützt so erstklassige pharmazeutische Lieferketten sowie die regionale Wettbewerbsfähigkeit.

Chitosan-Markt in Asien-Pazifik, Naher Osten und Südamerika

Asien-Pazifik liefert den Großteil der Rohstoffe und verarbeitet jährlich etwa 2 Millionen Tonnen Schalenabfälle in Thailand, Vietnam und China. Die inländische Chitosan-Nachfrage ist uneinheitlich; China hat die Grenzwerte für Chromeinleitungen verschärft, was die lokale Akzeptanz gefördert hat, jedoch bremsen Vollzugslücken die landesweite Verbreitung. Japan ist auf kosmetische Oligosaccharide mit proprietärer Hydrolysetechnologie spezialisiert, während Indiens Aquakulturzentren die Produktion von Chitosan in Industriequalität für den globalen Export ausbauen. Aufstrebende Märkte im Nahen Osten testen Chitosan als Vorbehandlung bei der Meerwasserentsalzung, und Südamerika macht langsam Fortschritte, wobei Brasilien Chitosan-Biopestizide im ökologischen Sojaanbau einsetzt – trotz Zoll- und Infrastrukturhürden.

Wettbewerbslandschaft

Der Chitosan Markt ist mäßig konzentriert; die fünf größten Anbieter kontrollieren einen bedeutenden Anteil, was agilen Newcomern Raum lässt, sich auf bestimmte Qualitätsstufen oder Rohstoffe zu spezialisieren. Primex nutzt isländische Garnelenschalen, die durch den Marine Stewardship Council zertifiziert sind, um rückverfolgbares Material mit geringer Endotoxinbelastung zu vermarkten, während Advanced Biopolymers Extraktion und nachgelagerte Reinigung in Norwegen integriert, um Margen trotz Biomasse-Volatilität zu stabilisieren. KitoZyme dominiert Oligosaccharide für Nutrazeutika durch proprietäre enzymatische Hydrolyse, die die Molekulargewichtsverteilung feinjustiert und eine verteidigbare Nische schafft[3]KitoZyme, „Unternehmensübersicht”, kitozyme.com.

Heppe Medical Chitosan nutzt mehrere Patente für Chitosan-Kollagen-Verbundwerkstoffe und hält eine FDA-Drug-Master-File, was seine Premiumpreisstrategie im Bereich biomedizinischer Verbrauchsmaterialien verankert. Disruptoren wie Tidal Vision zielen auf kostenlose Krabbenabfälle von US-Verarbeitern ab und prognostizieren Kostenführerschaft, sobald ihre proprietäre Grünextraktionslinie im Jahr 2026 skaliert. Meron Biopolymers erprobt Tauchfermentation zur Versorgung mit veganem Chitosan in der EU, wobei die Produktionsmengen noch gering bleiben. Wettbewerbliche Differenzierung hängt von der Kontrolle der Rohstoffe, der Einhaltung der Guten Herstellungspraxis und Formulierungspatenten ab – Markteintrittsbarrieren, die rein preisbasiertem Wettbewerb entgegenwirken.

Führende Unternehmen der Chitosan-Branche

Primex ehf

Panvo Organics Pvt Ltd

KitoZyme SA

Heppe Medical Chitosan GmbH

GTC Bio Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Chitosan-Marktes

- Advanced Biopolymers AS

- Bio21 AS

- ChitoTech Co. Ltd

- D'Labs Chemicals Pvt Ltd

- Dainichiseika Color & Chemicals Mfg

- Golden-Shell Pharmaceutical Co. Ltd

- GTC Bio

- Heppe Medical Chitosan

- Japan BioKey Inc.

- KIMICA

- KitoZyme

- Koyo World

- Marsing & Co A/S

- Meron Biopolymers

- Panvo Organics

- Primex ehf

- Qingdao Yunzhou Biochemistry Co. Ltd

- Tidal Vision Products Inc.

- Zhejiang Aoxing Biotechnology Co. Ltd

- Zhejiang Golden-Shell Biotechnology Co. Ltd

Jüngste Branchenentwicklungen im Chitosan-Markt

- Juli 2025: trū Chitosan, eine Marke von iterro Life Sciences, führte trū Chitosan USP Inhalant ein – das erste kommerziell erhältliche Chitosan, das für die inhalative Wirkstoffverabreichung qualifiziert ist und auf USP- und USP-232-Standards basiert.

- April 2025: BC3 Technologies erhielt ein US-Patent zum Schutz seines SEAL Hemostatic Wound Spray – dem weltweit ersten FDA-zugelassenen aerosolisierten Chitosan zur schnellen Kontrolle arterieller Blutungen.

Chitosan-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Chitosanmarkt als den Wert, der durch den Verkauf von primärem Chitosanpolymer erzielt wird, unabhängig vom Molekulargewicht, das durch kommerzielle Deacetylierung von Chitin aus Krustentierschalen oder Pilzmyzelen gewonnen wird und in Pulver-, Flocken-, Flüssig- oder Mikro-/Nanopartikelform für den Einsatz in der Wasseraufbereitung, in der Lebensmittel- und Kosmetikindustrie, in der Biomedizin, in der Landwirtschaft, in der Textilindustrie und in der industriellen Verarbeitung gehandelt wird.

Ausschluss vom Geltungsbereich: Gemischte nachgelagerte Derivate wie Chitosan-Oligosaccharide, Glucosamin-Nahrungsergänzungsmittel und fertige Produkte für die Wundbehandlung fallen nicht in den Wertepool.

In Diesem Bericht Abgedeckte Segmente

- Nach Quelle

- Garnelen

- Krabben

- Tintenfisch

- Pilze / Myzel

- Insektenexoskelette

- Sonstige

- Nach Qualitätsstufe

- Industriequalität

- Lebensmittelqualität

- Pharmazeutische und biomedizinische Qualität

- Nach Form

- Pulver

- Flocken

- Flüssig

- Nano-/Mikropartikel

- Nach Anwendung

- Wasseraufbereitung

- Kosmetik und Körperpflege

- Pharmazeutik und Biomedizin

- Lebensmittel und Getränke

- Landwirtschaft und Gartenbau

- Textil und Druck

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primäre Forschung

Durch zahlreiche Kontakte mit Polymerchemikern, Kläranlagenmanagern im asiatisch-pazifischen Raum, biomedizinischen Formulierern in Nordamerika und Großhändlern in Europa konnten wir die Annahmen zu Ertragsverlusten, durchschnittlichen Transaktionspreisen und Anteilen an der Endverbraucherpenetration validieren und gleichzeitig regionale regulatorische Auslöser klären, die in der öffentlichen Literatur nicht auftauchen.

Desk Research

Unser Team begann mit offenen Datensätzen, darunter die Fangmengen der FAO für die Fischerei (stellvertretend für die Versorgung mit Rohschalen), die Export-Import-Ströme des UN-Comtrade HS-Codes 391390, die Industrieabwasserstatistiken von Eurostat und die OECD-Politik-Tracker für die Bioökonomie, die den Rahmen für die grundlegenden Produktions- und Nachfragemetriken bilden. Von Fachleuten begutachtete Arbeiten zu Kohlenhydratpolymeren und Patentfamilien, die über Questel recherchiert wurden, verdeutlichten Leistungsmerkmale, neue Sorten und regionale Forschungsintensität.

Wir haben dann Nachweise auf Unternehmensebene, SEC 10-Ks, japanische EDINET-Filings und Investorenpräsentationen überlagert und mit Versandanalysen von Volza und Nachrichtenarchiven über Dow Jones Factiva abgeglichen, um Herstellerkapazitäten, typische Verkaufspreise und Ankündigungen neuer Kapazitäten zu erfassen. Die zitierten Quellen stellen nur eine Teilmenge des umfangreichen Sekundärkorpus dar, der bei der Zusammenstellung gesichtet wurde.

Marktgrößenbestimmung und -prognose

Das Kernmodell beginnt mit einer Top-Down-Rekonstruktion: Die globalen Mengen an Krustentierschalenabfällen, bereinigt um den Chitingehalt und die De-Acetylierungsausbeute, ergeben einen adressierbaren Produktionspool, der dann anhand verifizierter Durchdringungsquoten auf die einzelnen Anwendungen aufgeteilt wird. Ausgewählte Bottom-up-Quervergleiche, wie z. B. Stichproben der Herstellerumsätze und ASP × Volumen der Vertriebskanäle, gleichen die Gesamtzahlen ab und zeigen Ausreißer an. Zu den Schlüsselvariablen, die das Basisjahr bestimmen, gehören (i) die Produktion der Garnelenverarbeitung, (ii) der Ausbau der industriellen Abwasserkapazitäten, (iii) der durchschnittliche ASP für pharmazeutische Produkte, (iv) die behördlichen Zulassungen für Hämostaten auf Chitosanbasis und (v) die Anzahl der Markteinführungen von Kosmetika. Eine multivariate Regression dieser Faktoren untermauert die Prognose für 2025-2030, wobei eine Szenarioanalyse die Volatilität der Rohstoffe unter Stressbedingungen untersucht. Identifizierte Datenlücken, wie z. B. die informelle Pilzproduktion, werden durch konservative Elastizitätsfaktoren geschlossen, die bei Expertengesprächen vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Abweichungsprüfung, eine Peer Review durch leitende Analysten und eine Freigabe durch den Direktor. Die Modelle werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Kapazitätsverschiebungen von mehr als 10 %, Materialfusionen oder regulatorische Schocks ausgelöst werden; eine Überprüfung der letzten Meile wird unmittelbar vor der Berichtsausgabe durchgeführt.

Wie die Chitosan-Marktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Preisleitern und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören: Einige Herausgeber beziehen hochwertige Oligosaccharide und Derivatmischungen mit ein, andere stützen sich auf historische Preise für 2023, ohne den ASP-Rückgang von 9 % im Jahr 2024 zu berücksichtigen, während einige wenige die Prognosen aus älteren Kapazitätserhebungen fortschreiben, die den jüngsten Rückgang der chinesischen Exporte nicht berücksichtigen. Die Analysten von Mordor beschränken sich auf primäre Chitosan-Polymere, berücksichtigen Echtzeit-Handelspreise und wenden jährliche Aktualisierungen an, um einen stabileren Richtwert für Planer zu erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,34 MRD. USD | Mordor Intelligence | - |

| USD 2,10 B (2023) | Regionale Beratung A | Älteres Basisjahr, ohne biomedizinischen Grad, eingeschränkte Primärvalidierung |

| 19,15 MRD. USD | Globale Unternehmensberatung B | Enthält Derivate/Oligosaccharide, aggressive ASP-Annahmen, breiter Anwendungsbereich der Zusatzstoffe |

Diese Vergleiche zeigen, dass der disziplinierte, jährlich aktualisierte Ansatz von Mordor eine ausgewogene, transparente Grundlage bietet, auf die sich die Entscheidungsträger verlassen können, sobald der Umfang der Inflation und die veralteten Inputs beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Chitosan Markt im Jahr 2026?

Die globale Chitosan Marktgröße beläuft sich im Jahr 2026 auf 6,30 Milliarden USD.

Welche CAGR wird für Chitosan bis 2031 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 12,38 % wachsen.

Welches Quellsegment wächst am schnellsten?

Von Krabben abgeleitetes Chitosan soll bis 2031 eine CAGR von 13,25 % erzielen.

Warum ist Europa die am schnellsten wachsende Region?

EU-Vorschriften zu Abwasser und Biostimulanzien beschleunigen die Einführung und steigern das regionale Wachstum auf eine CAGR von 14,51 %.

Was treibt die pharmazeutische Nachfrage nach Chitosan an?

FDA-zugelassene hämostatische Wundauflagen und klinische Studien mit Nano-Chitosan-Wirkstoffträgern befördern die pharmazeutische Einführung.

Seite zuletzt aktualisiert am: