Marktgröße und Marktanteil für ausgelagerte Halbleitermontage und -prüfung (OSAT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

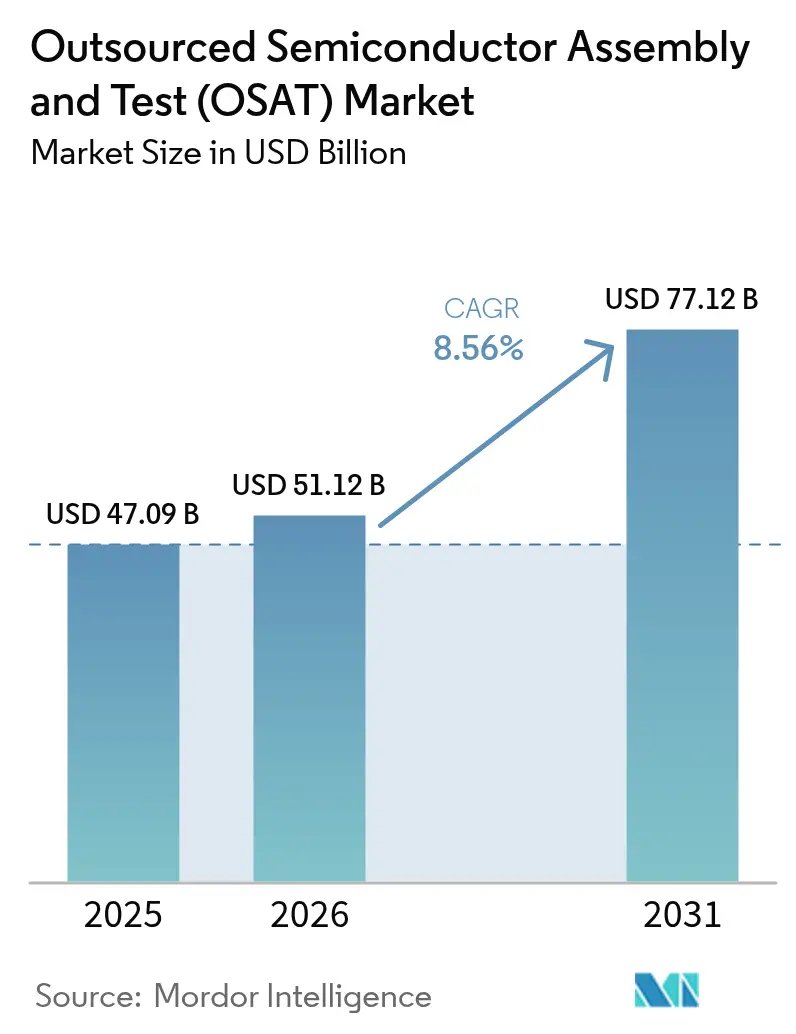

| Marktgröße (2026) | 51.12 Milliarden US-Dollar |

| Marktgröße (2031) | 77.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ausgelagerte Halbleitermontage und -prüfung (OSAT) von Mordor Intelligence

Die Marktgröße für ausgelagerte Halbleitermontage und -prüfung wurde im Jahr 2025 auf 47,09 Milliarden USD geschätzt und soll von 51,12 Milliarden USD im Jahr 2026 auf 77,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,56 % während des Prognosezeitraums (2026–2031). Anhaltende Fortschritte in den Bereichen künstliche Intelligenz, Hochleistungsrechnen und Elektrifizierung des Automobilsektors steigerten die Nachfrage nach fortschrittlichen Gehäusen und sicherheitskritischen Prüfabläufen und erweiterten damit die gesamte adressierbare Marktchance für spezialisierte Backend-Dienstleister. Lieferanten aus dem Asien-Pazifik-Raum bewahrten ihre Preissetzungsmacht dank ausgereifter Ökosysteme, doch politisch motivierte Kapazitätserweiterungen in Nordamerika und Europa begannen, die globale Lieferzuteilung neu zu gestalten. Hybride Chiplet-Architekturen erhöhten die Bedeutung der heterogenen Integration und motivierten strategische Investitionen in Fan-out-Wafer-Level- und 2,5D/3D-Plattformen. Gleichzeitig veranlassten strengere Handelskontrollen und Nachhaltigkeitsvorgaben Kunden dazu, einen Teil der Arbeitslast auf geografisch diversifizierte Standorte zu verlagern, die einen geringeren Energieverbrauch pro Einheitsdurchsatz nachweisen können. Da die Foundry-Kapazitäten weiterhin angespannt blieben, lagerten Fab-lite-Halbleiterunternehmen weiterhin Backend-Schritte aus und stärkten damit die strukturelle Relevanz des Marktes für ausgelagerte Halbleitermontage und -prüfung im nächsten Planungszyklus.

Wichtigste Erkenntnisse des Berichts

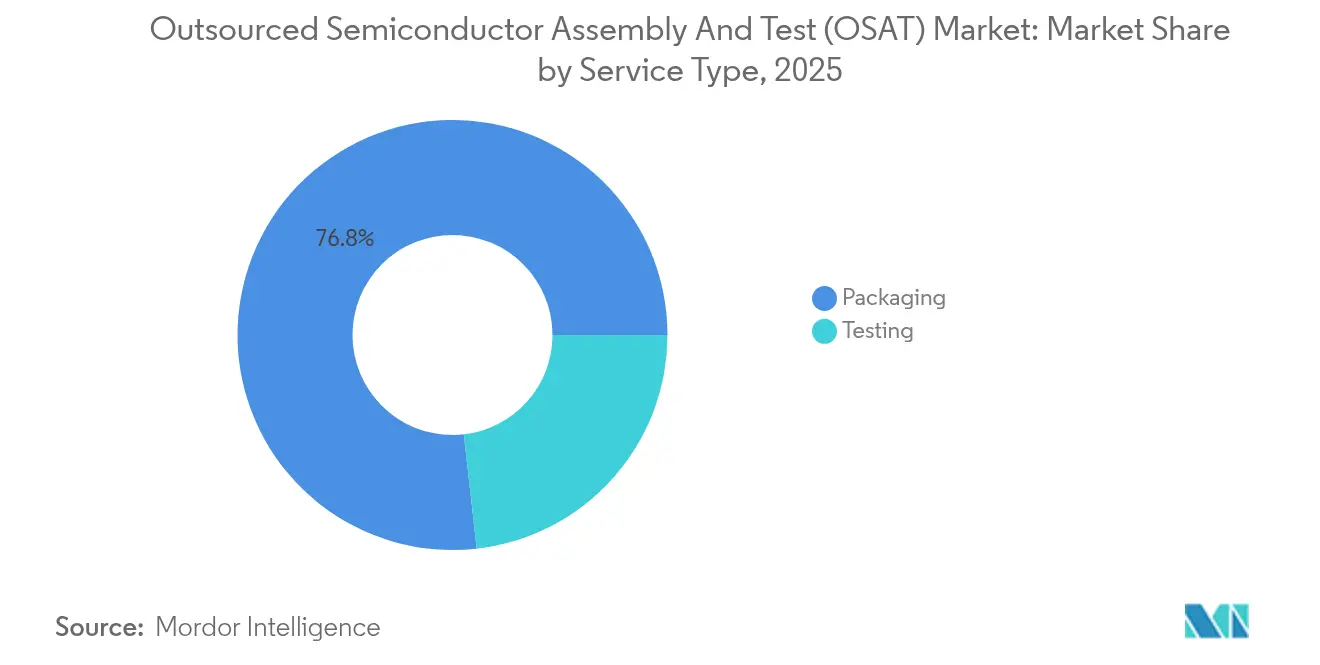

- Nach Servicetyp entfiel auf die Verpackung im Jahr 2025 ein Umsatzanteil von 76,80 %; die Prüfung wird bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen.

- Nach Verpackungstyp hielt das Ball-Grid-Array im Jahr 2025 einen Marktanteil von 23,85 % am Markt für ausgelagerte Halbleitermontage und -prüfung, während Fan-out-Wafer-Level-Packaging bis 2031 voraussichtlich mit einer CAGR von 11,02 % expandieren wird.

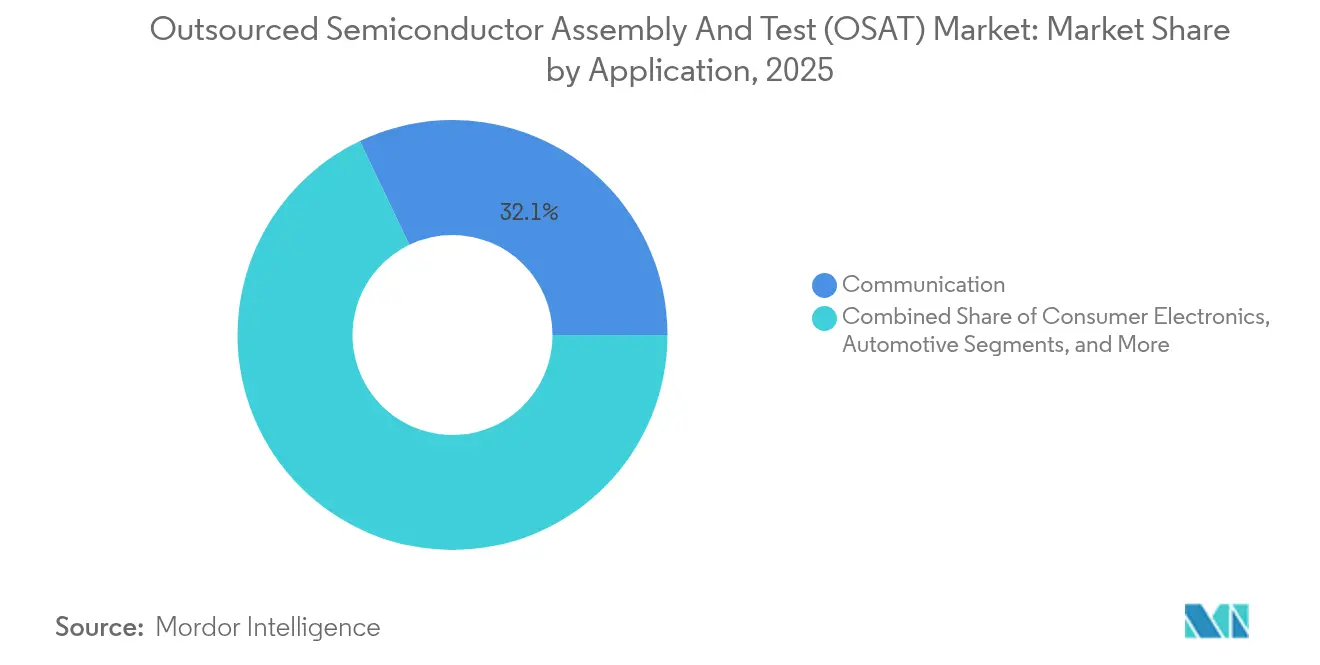

- Nach Anwendung führte die Kommunikation im Jahr 2025 mit einem Umsatzanteil von 32,10 %; der Automobilbereich verzeichnet bis 2031 eine CAGR von 12,85 %.

- Nach Technologieknoten repräsentierten Legacy-Knoten (≥28 nm) im Jahr 2025 45,70 % der Marktgröße für ausgelagerte Halbleitermontage und -prüfung; Sub-5-nm-Knoten wachsen bis 2031 mit einer CAGR von 14,35 %.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Umsatzanteil von 72,90 %; die CAGR von 9,45 % bis 2031 spiegelt die anhaltende Führungsposition trotz Diversifizierungsmaßnahmen wider.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ausgelagerte Halbleitermontage und -prüfung (OSAT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasant steigender Halbleiteranteil pro Fahrzeug | +1.8% | Global, mit Schwerpunkt in Deutschland, Japan, den USA und China | Mittelfristig (2–4 Jahre) |

| 5G-getriebene Nachfrage nach fortschrittlichen HF-Gehäusen | +1.2% | Global, mit früher Einführung in Südkorea, China und den USA | Kurzfristig (≤ 2 Jahre) |

| KI/HPC-Chiplet-Architekturen mit Bedarf an heterogener Integration | +2.1% | Global, mit Schwerpunkt in Taiwan, den USA und China | Mittelfristig (2–4 Jahre) |

| Foundry-Kapazitätsengpässe treiben Fab-lite-Auslagerung voran | +1.5% | Global, mit Ausstrahlungseffekten in Südostasien | Kurzfristig (≤ 2 Jahre) |

| US-CHIPS-Gesetz und EU-Chips-Gesetz fördern lokalen OSAT-Aufbau | +0.9% | Nordamerika und EU, mit Lieferketteneffekten in Asien | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorgaben fördern die Einführung von Wafer-Level-Fan-out | +0.7% | Global, mit regulatorischer Vorreiterrolle in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant steigender Halbleiteranteil pro Fahrzeug

Automobil-OEMs vollzogen den Übergang zu softwaredefinierten Plattformen, was die Halbleiter-Stückliste pro Fahrzeug erhöhte und die Nachfrage nach hochzuverlässigen Gehäusen intensivierte. Die Partnerschaft der Volkswagen Group mit onsemi für Traktionswechselrichter verdeutlichte die zunehmende Einführung von Siliziumkarbid-Bauelementen, die thermisch robuste Leistungsgehäuse erfordern.[1]onsemi, "Volkswagen Group Selects onsemi Silicon Carbide Traction Inverter," onsemi.com Das Automotive-Chiplet-Programm von Imec, unterstützt von ASE, BMW und Bosch, verdeutlichte die wertschöpfungskettenübergreifende Ausrichtung auf standardisierte Chiplet-Verpackung zur Einhaltung der funktionalen Sicherheit. OSAT-Anbieter, die nach AEC-Q100 und ISO 26262 qualifiziert sind, erzielten daher neue Design-Wins und sicherten sich mehrjährige Kapazitätsreservierungen bei Elektrofahrzeuglieferanten.

5G-getriebene Nachfrage nach fortschrittlichen HF-Gehäusen

Kommerzielle 5G-Basisstationsausrollungen verlagerten das Hochfrequenz-Frontend in den Millimeterwellenbereich, was verlustarme Substrate, konforme Abschirmung und kompakte SiP-Abmessungen erforderte. Die E-Mode-MISHEMT-Integration von Finwave Semiconductor bei GlobalFoundries signalisierte die kommerzielle Einführung neuartiger Galliumnitrid-Bauelemente, die spezialisierte HF-Gehäuse erfordern, wobei die Massenqualifizierung für 2026 angestrebt wird. Die Pipeline für 6G-Testumgebungen umfasst bereits ko-verpackte Optik und drängt OSAT-Unternehmen dazu, ihre Mixed-Signal-Montagefähigkeiten und fortschrittlichen Wärmelösungen auszubauen.

KI/HPC-Chiplet-Architekturen mit Bedarf an heterogener Integration

Als die Skalierbarkeit monolithischer Dies wirtschaftliche Grenzen erreichte, setzte sich die Chiplet-Partitionierung bei KI-Beschleunigern und Rechenzentrum-CPUs durch. ASEs VIPack-Plattform demonstrierte aktive Siliziumbrücken und Hybridbondingwege, die eine effiziente Chiplet-Integration ermöglichen und gleichzeitig die Zeit bis zur Ausbeute verkürzen. Intels EMIB- und Foveros-Angebote positionierten Foundry-Dienste in direktem Wettbewerb, doch viele Fab-less-Kunden nutzten weiterhin unabhängige OSAT-Häuser für die Produktionsverifikation in großem Maßstab. Der Markt für ausgelagerte Halbleitermontage und -prüfung weitete sich aus, da Multi-Die-Module spezialisierte Zuverlässigkeitstests wie thermisch gekoppelte Strukturanalysen erforderten, die derzeit nur eine Handvoll Anbieter durchführen können.

Foundry-Kapazitätsengpässe treiben Fab-lite-Auslagerung voran

Die globale Foundry-Auslastung blieb trotz rekordhoher Kapitalausgaben hoch, was Gerätehersteller dazu veranlasste, Fab-lite-Modelle zu übernehmen, bei denen Backend-Operationen vollständig ausgelagert werden. SEMI prognostizierte bis 2027 Ausgaben von 400 Milliarden USD für 300-mm-Ausrüstung, doch das kurzfristige Angebots-Nachfrage-Ungleichgewicht hielt an und schickte weitere Montagevolumina zu südostasiatischen OSAT-Clustern. Ausrüstungslieferanten prognostizierten für 2025 ein Wachstum von 34,9 % beim Verkauf von Montagewerkzeugen, was den dringenden Bedarf an zusätzlicher Backend-Kapazität unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vertikale Integration durch führende Foundries und IDMs | -1.4% | Global, mit Schwerpunkt in Taiwan, Südkorea und den USA | Mittelfristig (2–4 Jahre) |

| Kapitalintensität und lange Lieferzeiten für Ausrüstung | -0.8% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Exportkontrollen für fortschrittliche Werkzeuge | -0.6% | Global, mit Fokus auf chinesisch-amerikanische Technologiebeschränkungen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich fortschrittlicher Verpackungstechnik | -0.5% | Global, mit akutem Einfluss auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vertikale Integration durch führende Foundries und IDMs

TSMCs Wafer-Manufacturing-2.0-Strategie integrierte Verpackungs- und Prüfabläufe und bot schlüsselfertige Dienste an, die das adressierbare Volumen für eigenständige OSAT-Unternehmen reduzierten. Samsung verfolgte einen ähnlichen Weg, während Intel seine Foundry-Dienste um fortschrittliche Interposer erweiterte. Diese Schritte verengten den Drittanbieteranteil in margenstarken Segmenten und verpflichteten OSAT-Unternehmen, sich auf Nischen wie Automobilsicherheit oder Photonik zu konzentrieren.

Kapitalintensität und lange Lieferzeiten für Ausrüstung

Eine neue fortschrittliche Verpackungslinie kann 100–200 Millionen USD erfordern und 12–18 Monate für die Werkzeuglieferung benötigen – Hürden, die kleinere Marktteilnehmer abschrecken. ASMPTs Umsatzrückgang im Geschäftsjahr 2023 verdeutlichte zyklische Gegenwinds, die die Reinvestitionskapazität in Abschwungphasen einschränkten. Aufstrebende Standorte in Indien und Vietnam sahen sich noch steileren Beschaffungszyklen gegenüber, da japanische Materiallieferanten langjährige Kunden bevorzugten und damit den Wettbewerbsaufholprozess verlangsamten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Prüfmomentum beschleunigt sich durch KI-Validierung

Die Prüfung erzielte eine prognostizierte CAGR von 10,35 % für 2026–2031, ein Tempo, das die Expansion der Verpackung übertrifft, jedoch von einer kleineren Basis ausgeht. KI- und Hochleistungsrechendesigns erforderten eine Systemprüfabdeckung, die die Chiplet-Verbindungslatenz, dynamische thermische Drosselung und die Leistung von Deep-Learning-Workloads unter variierenden Spannungen verifiziert. Der Markt für ausgelagerte Halbleitermontage und -prüfung reagierte darauf, indem er adaptive maschinelle Lernalgorithmen in automatische Prüfgeräte integrierte, die Prüfzeit verkürzte und gleichzeitig die Fehlerisolierung verbesserte.

Die Verpackung behielt 76,80 % des Umsatzes im Jahr 2025, doch ihre Zusammensetzung entwickelte sich in Richtung Fan-out-Panel-Level-, 2,5D-Interposer- und ko-verpackter Optikleitungen. Da Kunden Lieferanten konsolidierten, bündelten OSAT-Gruppen schlüsselfertige Angebote, die Vorrichtungsdesign, Abschlussprüfung und Logistik zusammenführen. Advantest sicherte sich nach der Ergänzung seiner V93000-Serie um KI-gestützte Analysen seine sechste aufeinanderfolgende Führungsposition bei Montagetestgeräten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Fan-out-WLP gewinnt fortschrittliche Knotendesigns

Die Ball-Grid-Array-Technologie behauptete im Jahr 2025 einen Anteil von 23,85 %, indem sie Mainstream-Verbraucher- und Industrieplattformen bediente, die mechanische Robustheit schätzen. Fan-out-Wafer-Level-Packages expandierten jedoch mit einer CAGR von 11,02 %, da mobile Prozessoren und KI-Beschleuniger auf hochdichte Umverdrahtungsschichten umstellten. Dieser Trend stärkte den Markt für ausgelagerte Halbleitermontage und -prüfung, da nur ein begrenzter Pool von Anbietern größere Panelformate ohne Ausbeutedrift verarbeiten kann.

ASEs Erweiterung auf Panel-Level im Wert von 200 Millionen USD auf 310 mm × 310 mm Glaspanele verdeutlichte ein Kapitalinvestitionsengagement für kosteneffektive Großflächenbauten. Through-Silicon-Via- und Through-Glass-Via-Varianten verbreiteten sich in Hochbandbreiten-Speicherstapeln. FC-BGA-Substrate profitierten von der Einführung fortschrittlicher Knoten und überbrückten die Lücke zwischen organischen Laminaten und Siliziuminterposern für Netzwerk-ASICs.

Nach Anwendung: Automobilelektrifizierung treibt Verpackungsinnovation voran

Kommunikationssysteme dominierten im Jahr 2025 mit einem Umsatzanteil von 32,10 %, was den anhaltenden 5G-Makroausbau und die Nachfrage nach Handset-Erneuerungen widerspiegelt. Elektrifizierte Antriebsstränge und ADAS-Module schoben den Automobilbereich jedoch mit einer CAGR von 12,85 % an die Spitze der Wachstumstabellen. Die Marktgröße für ausgelagerte Halbleitermontage und -prüfung für Automobilmodule soll bis 2031 xx Milliarden USD übersteigen (spezifischer Wert nicht offengelegt), unterstützt durch langfristige Lieferverträge, die Kapazitäten für Siliziumkarbid- und Radarhalbleiter sichern.

onsemis Übernahme des Siliziumkarbid-JFET-Portfolios von Qorvo für 115 Millionen USD unterstrich das Rennen um die Sicherung differenzierter Leistungsbauelemente. Industrielle Smart-Factory-Projekte und Edge-KI steigerten ebenfalls die Backend-Nachfrage, doch ihre Anteile blieben unter denen der Mobilitäts- und Kommunikationssegmente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieknoten: Fortschrittliche Knoten übertreffen Legacy, doch dualer Entwicklungspfad bleibt bestehen

Legacy-Geometrien ≥28 nm machten im Jahr 2025 noch 45,70 % der Marktgröße für ausgelagerte Halbleitermontage und -prüfung aus und bedienten analoge, Leistungsmanagement- und Automobil-Mikrocontroller. Sie behielten ihren stabilen Anteil aufgrund ausgereifter Werkzeuge und verlängerter Produktlebenszyklen. Parallel dazu wuchsen Sub-5-nm-Knoten mit einer CAGR von 14,35 %, angetrieben durch KI-Trainingsbeschleuniger, Premium-Smartphones und Rechenzentrum-CPUs.

Siemens veröffentlichte die Tessent-Hi-Res-Chain-Prüfsoftware, um Ausbeuteverluste bei 5 nm und darunter zu begrenzen, und zeigte damit, dass Backend-Prüfinnovationen mit der Frontend-Skalierung Schritt halten müssen. OSATs bauten daher Reinraumzonen mit feinerer Kontaminationskontrolle und fortschrittlichen Lithografie-Debonding-Abläufen auf, um ultradünne Dies zu handhaben, die herkömmliche Verpackungslinien nicht bewältigen können.

Geografische Analyse

Der Asien-Pazifik-Raum behielt im Jahr 2025 einen Anteil von 72,90 % am Umsatz des Marktes für ausgelagerte Halbleitermontage und -prüfung und verzeichnete eine CAGR-Prognose von 9,45 % bis 2031. Taiwan, China und Südkorea bildeten das Zentrum des Clusters aufgrund der Nähe zu Foundries und Substratherstellern, doch eskalierende Handelsreibungen veranlassten zur Diversifizierung nach Malaysia, Vietnam und auf die Philippinen. Indien beschleunigte Anreizprogramme und unterstützte Kaynes Technologys 413-Millionen-USD-Werk in Gujarat sowie den 3-Milliarden-USD-Verpackungs- und Prüfkomplex von Tata Electronics in Assam.

Nordamerika gewann nach der CHIPS-Act-Finanzierung wieder strategisches Gewicht. Amkor begann mit dem Bau einer fortschrittlichen Verpackungsanlage in Arizona, die inländische Automobil- und KI-Kunden beliefern soll. Texas Instruments reservierte 60 Milliarden USD für mehrere Wafer-Fabs und entsprechende Backend-Kapazitäten, während SkyWaters 93-Millionen-USD-Übernahme von Infineons Austin-Fab souveräne Redundanz hinzufügte.

Europa bewegte sich von Nischen-Forschung und -Entwicklung hin zur skalierten Produktion. Silicon Box erhielt die EU-Genehmigung für eine Panel-Level-Anlage im Wert von 1,3 Milliarden EUR (1,47 Milliarden USD) in Italien mit einem Ziel von mehr als 100 Millionen SiP-Einheiten pro Jahr. Thales, Radiall und Foxconn erkundeten eine französische OSAT-Allianz zur Bedienung von Verteidigungs- und Luftfahrtnutzern. Onsemi verpflichtete sich zu 2 Milliarden USD für eine Siliziumkarbidlinie in der Tschechischen Republik und sicherte damit die lokale Versorgung für Elektromobilitätsprojekte. Der Nahe Osten und Afrika blieben eine aufstrebende Grenzregion, wobei Israel und die Vereinigten Arabischen Emirate politische Rahmenbedingungen zur Gewinnung von Backend-Investoren prüften.

Wettbewerbslandschaft

Die drei größten Anbieter – ASE Technology, Amkor Technology und JCET – hielten im Jahr 2024 zusammen etwa 45–50 % des Umsatzes, was auf eine moderate Konzentration hindeutet. ASE meldete einen Umsatz von NT$ 595,410 Milliarden (18,6 Milliarden USD), gestützt durch KI- und Kommunikationsaufträge trotz Margendrucks.[4]StockTitan, "ASE Technology Reports Mixed Q4 Results," stocktitan.net Amkor verfolgte regionale Diversifizierung durch seinen Arizona-Standort und ein gemeinsames Projekt mit GlobalFoundries in Portugal, das auf europäische Automobilhersteller abzielt. JCET erzielte einen Rekordumsatz nach der Vertiefung von Automobilengagements und der Erweiterung der SiP-Kapazität in Jiangsu.

Der Wettbewerb verschärft sich, da Foundries Backend-Angebote integrieren. TSMCs 3DFabric positionierte das Unternehmen als Komplettanbieter für fortschrittliche Verpackung und stellte die Preissetzungsmacht von OSAT in Frage. OSAT-Gruppen kontern durch Investitionen in heterogene Integration, Photonik und Automobilsicherheitsgehäuse. Staatliche Subventionen senkten auch die Eintrittsbarrieren für Neueinsteiger in Indien und Vietnam, die strategische Partnerschaften nutzen, um den Technologietransfer zu beschleunigen.

Zu den strategischen Schritten gehörten ASEs Zusammenarbeit mit TSMC bei Panel-Level-Prozessen, Amkors CHIPS-Act-Zuschuss zur Verankerung inländischer US-Kapazitäten und SkyWaters Kauf von Infineons Austin-Werk zur Erweiterung der Wege vom Prototyp zur Produktion. Die Akteure verlagern sich vom Kostenwettbewerb hin zu differenzierten Wertversprechen wie der Montage ko-verpackter Optik, maschinenlerngesteuerter Prüfoptimierung und Materialflüssen der Kreislaufwirtschaft.

Marktführer der Branche für ausgelagerte Halbleitermontage und -prüfung (OSAT)

ASE Technology Holding Co. Ltd

Amkor Technology Inc.

Powertech Technology Inc.

ChipMOS Technologies Inc.

King Yuan Electronics Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: TSMC und ASE intensivierten das Rennen um Panel-Level-Verpackung; ASE investierte 200 Millionen USD in 310 mm × 310 mm Panels für KI-Halbleiter.

- Juli 2025: SkyWater übernahm Infineons Austin-Werk für 93 Millionen USD zur Stärkung der US-Souveränität.

- Juni 2025: Texas Instruments kündigte 60 Milliarden USD für sieben US-Fabs an – das größte inländische Engagement in der Geschichte.

- Mai 2025: Thales, Radiall und Foxconn begannen Gespräche über einen französischen OSAT-Standort mit einem Volumen von über 250 Millionen EUR.

Globaler Berichtsumfang für den Markt für ausgelagerte Halbleitermontage und -prüfung (OSAT)

OSAT-Unternehmen bieten Drittanbieter-Dienstleistungen für die Verpackung und Prüfung integrierter Schaltkreise (IC) an. Diese Unternehmen verpacken Siliziumbauelemente, die von Foundries hergestellt werden, und prüfen die Bauelemente vor dem Versand. Sie konzentrieren sich auf innovative Verpackungs- und Prüflösungen für Halbleiterunternehmen in etablierten Märkten wie Kommunikation, Verbraucher und Computing sowie in aufstrebenden Märkten wie Automobilelektronik, dem Internet der Dinge (IoT) und tragbaren Geräten.

Der Markt für ausgelagerte Halbleitermontage und -prüfung (OSAT) ist segmentiert nach Servicetyp (Verpackung und Prüfung), Verpackungstyp (Ball-Grid-Array-Verpackung, Chip-Scale-Verpackung, gestapelte Die-Verpackung, Multi-Chip-Verpackung und Quad-Flat- und Dual-Inline-Verpackung [nur qualitative Analyse enthalten]), Anwendung (Kommunikation, Unterhaltungselektronik, Automobil, Computing und Netzwerke, Industrie und sonstige Anwendungen) sowie Geografie (Vereinigte Staaten, China, Taiwan, Südkorea, Malaysia, Singapur, Japan und Rest der Welt). Der Bericht enthält Marktprognosen und -größen in Wert in USD für alle oben genannten Segmente.

| Verpackung |

| Prüfung |

| Ball-Grid-Array (BGA) |

| Chip-Scale-Package (CSP) |

| Quad-Flat / Dual-Inline (QFP/DIP) |

| Multi-Chip-Modul (MCM) |

| Wafer-Level-Packaging (WLP) |

| Fan-out-Packaging (FO-WLP / FO-BGA) |

| System-in-Package (SiP) |

| Through-Silicon-Via (2,5D/3D TSV) |

| Flip-Chip (FC-BGA / FC-CSP) |

| Kommunikation |

| Unterhaltungselektronik |

| Automobil |

| Computing und Netzwerke |

| Industrie |

| Sonstige Anwendungen |

| ≥28 nm |

| 16/14 nm |

| 10/7 nm |

| 5 nm und darunter |

| Legacy (90–65 nm) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Singapur | ||

| Malaysia | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Servicetyp | Verpackung | ||

| Prüfung | |||

| Nach Verpackungstyp | Ball-Grid-Array (BGA) | ||

| Chip-Scale-Package (CSP) | |||

| Quad-Flat / Dual-Inline (QFP/DIP) | |||

| Multi-Chip-Modul (MCM) | |||

| Wafer-Level-Packaging (WLP) | |||

| Fan-out-Packaging (FO-WLP / FO-BGA) | |||

| System-in-Package (SiP) | |||

| Through-Silicon-Via (2,5D/3D TSV) | |||

| Flip-Chip (FC-BGA / FC-CSP) | |||

| Nach Anwendung | Kommunikation | ||

| Unterhaltungselektronik | |||

| Automobil | |||

| Computing und Netzwerke | |||

| Industrie | |||

| Sonstige Anwendungen | |||

| Nach Technologieknoten | ≥28 nm | ||

| 16/14 nm | |||

| 10/7 nm | |||

| 5 nm und darunter | |||

| Legacy (90–65 nm) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Singapur | |||

| Malaysia | |||

| Indien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Vereinigte Arabische Emirate | |||

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ausgelagerte Halbleitermontage und -prüfung?

Der Markt für ausgelagerte Halbleitermontage und -prüfung hatte im Jahr 2026 einen Wert von 51,12 Milliarden USD und soll bis 2031 einen Wert von 77,12 Milliarden USD erreichen.

Welche Region führt den Markt für ausgelagerte Halbleitermontage und -prüfung an?

Der Asien-Pazifik-Raum führte im Jahr 2025 mit einem Umsatzanteil von 72,90 %, unterstützt durch ausgereifte Lieferketten und die Nähe zu Foundries.

Warum wächst Fan-out-Wafer-Level-Packaging so schnell?

Fan-out-Wafer-Level-Packaging bietet kompakte Formfaktoren und hochdichte Verbindungen, die von KI-Beschleunigern und mobilen Prozessoren benötigt werden, und treibt damit eine CAGR von 11,02 % bis 2031 an.

Wie beeinflussen Automobiltrends die OSAT-Dienste?

Der steigende Halbleiteranteil pro Fahrzeug und der Übergang zu elektrischen Antriebssträngen trieben die auf den Automobilbereich ausgerichtete Verpackungs- und Prüfnachfrage mit einer CAGR von 12,85 % voran und schufen langfristige Verträge für sicherheitsqualifizierte OSAT-Anbieter.

Welche Risiken könnten die Marktexpansion verlangsamen?

Die vertikale Integration durch große Foundries und hohe Kapitalausgabenanforderungen könnten das Drittanbieterwachstum einschränken und die prognostizierte CAGR mittelfristig potenziell um 1,4 % reduzieren.

Seite zuletzt aktualisiert am: