Rosazea-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

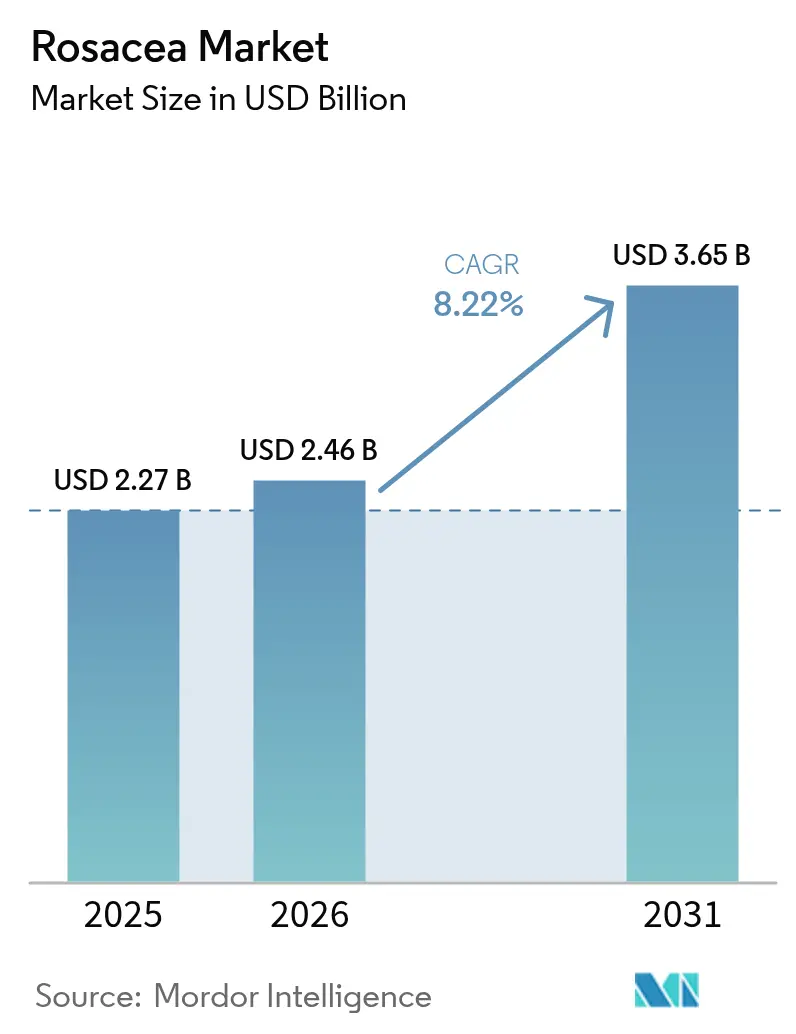

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

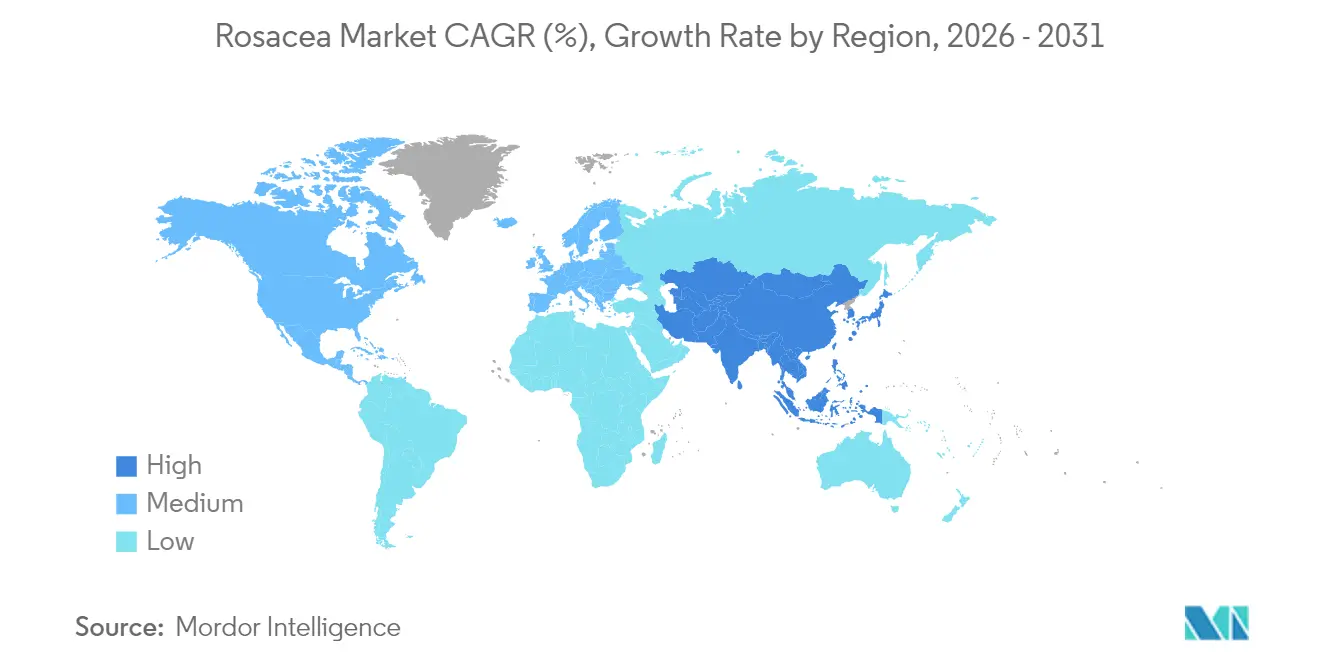

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

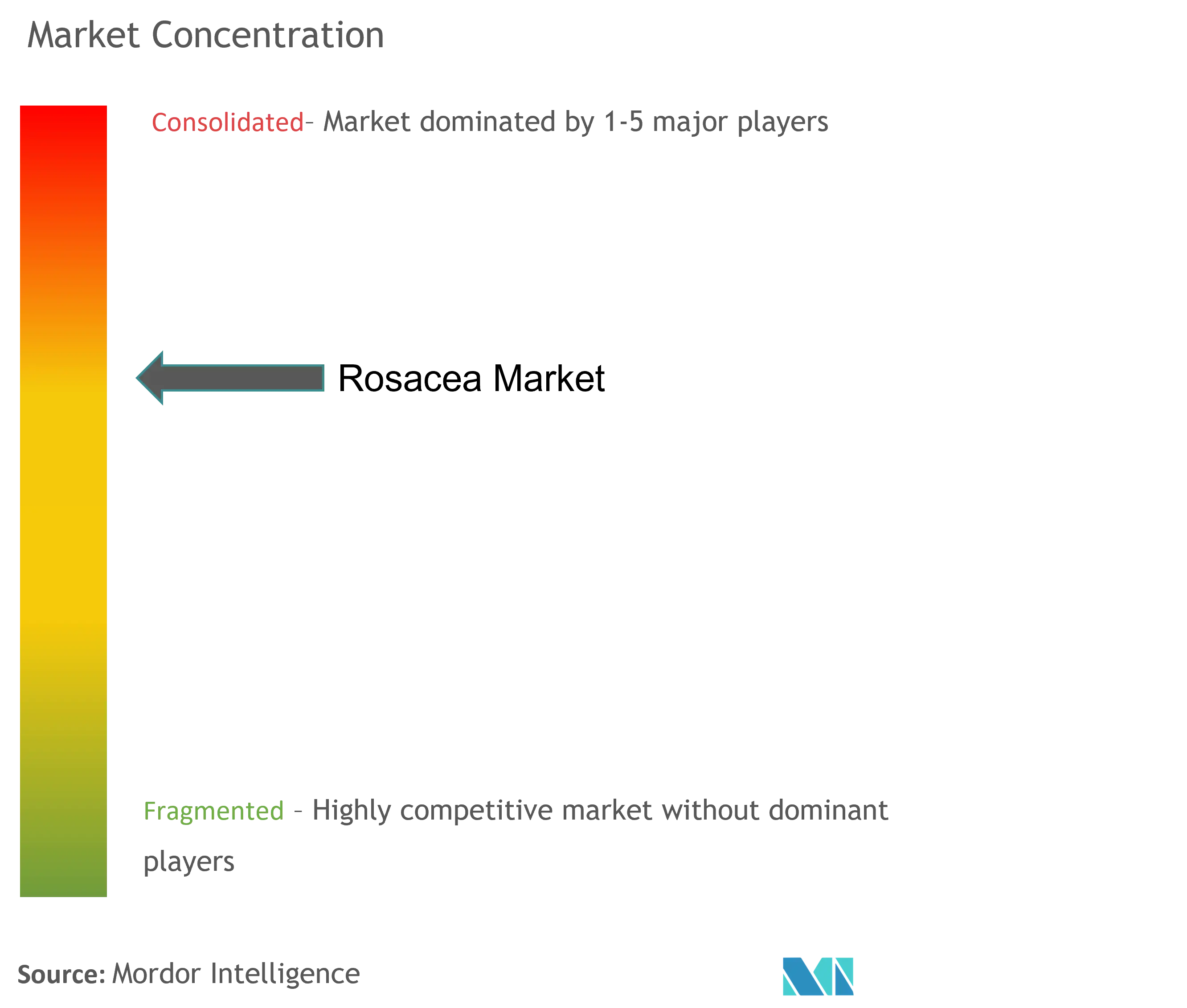

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rosazea-Marktanalyse von Mordor Intelligence

Die Größe des Rosazea-Marktes wurde im Jahr 2025 auf 2,27 Milliarden USD geschätzt und soll von 2,46 Milliarden USD im Jahr 2026 auf 3,65 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,22 % während des Prognosezeitraums (2026–2031). Die stetige Expansion wird durch bahnbrechende behördliche Zulassungen, Verfeinerungen in der Arzneimittelverabreichungswissenschaft und durch Telemedizin ermöglichte Versorgungswege vorangetrieben, die Frühintervention und langfristige Therapietreue betonen. Alpha-adrenerge Agonisten behaupten ihre Führungsposition, während JAK-Inhibitoren als präzise Immunmodulatoren an Dynamik gewinnen. Topische Therapien dominieren weiterhin die Abgabemengen, doch das erstklassige orale Präparat Emrosi verändert das Verschreibungsverhalten hin zu systemischer Bequemlichkeit. Nordamerika verankert den globalen Umsatz aufgrund robuster Erstattungsregelungen und hoher Facharztdichte, während Asien-Pazifik das schnellste inkrementelle Wachstum bietet, da die dermatologische Infrastruktur und die Kaufkraft der Verbraucher reifen. In allen Regionen verkürzen digitale Diagnostik und E-Apotheken-Logistik den Weg zwischen Diagnose und Therapiebeginn, erweitern die behandelte Bevölkerung und unterstützen eine nachhaltige Marktbeschleunigung.

Wichtigste Erkenntnisse des Berichts

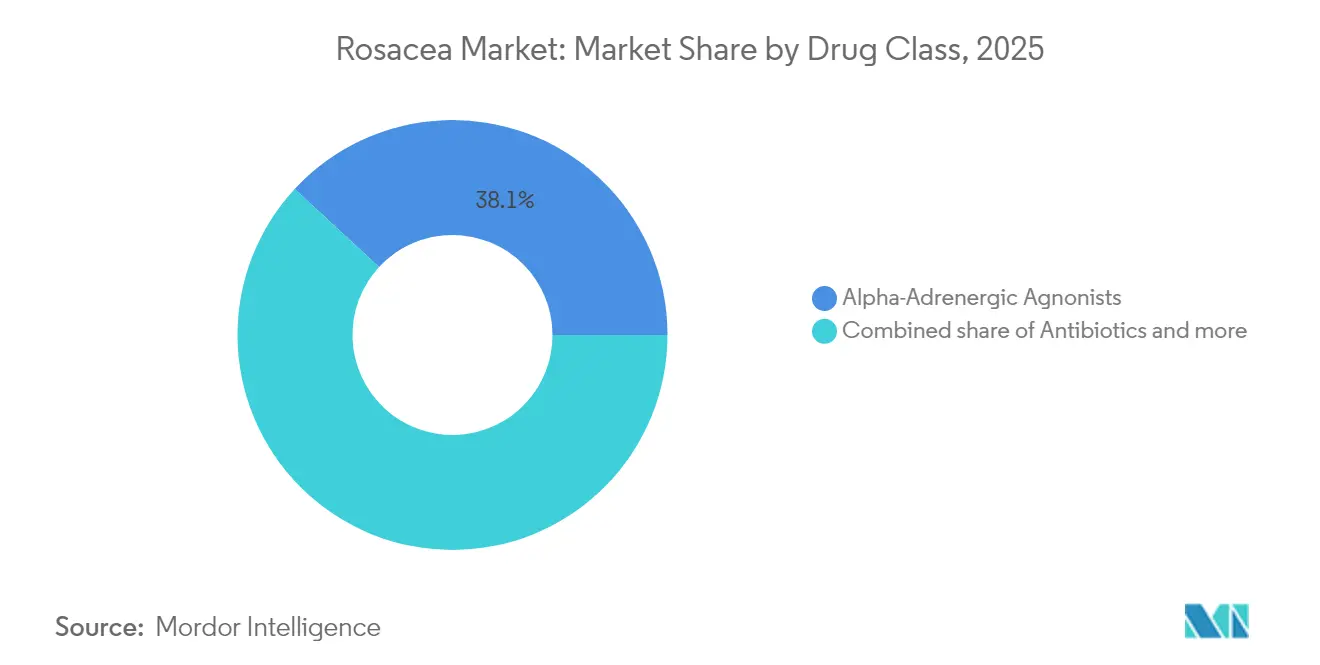

- Nach Wirkstoffklasse hielten alpha-adrenerge Agonisten im Jahr 2025 einen Anteil von 38,12 % am Rosazea-Markt, während JAK-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen werden.

- Nach Verabreichungsweg erfassten topische Formulierungen im Jahr 2025 einen Anteil von 70,75 % an der Rosazea-Marktgröße, und orale Produkte schreiten bis 2031 mit einer CAGR von 9,55 % voran.

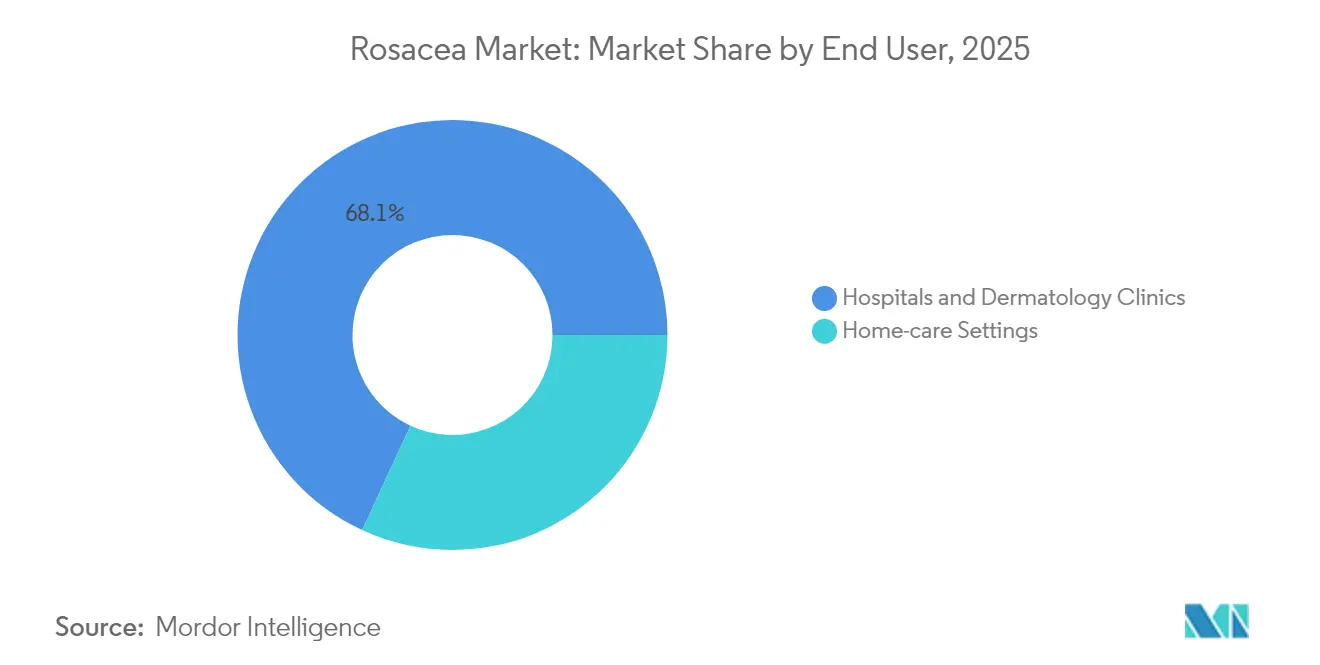

- Nach Endnutzereinrichtung entfielen im Jahr 2025 68,10 % der Rosazea-Marktgröße auf Krankenhäuser und dermatologische Kliniken; häusliche Pflegeumgebungen verzeichnen mit einer CAGR von 10,45 % das stärkste Wachstum.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,85 % am Rosazea-Markt, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 10,01 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Rosazea-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz bei Erwachsenen zwischen 30 und 60 Jahren | +1.8% | Weltweit, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| FDA-Zulassungen neuartiger topischer Wirkstoffe | +1.5% | Nordamerika, Ausstrahlungseffekte auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Teledermatologie und E-Apotheken | +1.2% | Weltweit, beschleunigt in aufstrebenden Märkten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Fortschritte bei mikroverkapselter Arzneimittelverabreichung | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| JAK-Inhibitor-Pipeline zur Ausrichtung auf Immunwege | +0.8% | Weltweit, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Diagnose-Apps zur Förderung der Früherkennung | +0.6% | Weltweit, mit schneller Einführung in technologisch fortschrittlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz bei Erwachsenen zwischen 30 und 60 Jahren treibt die Nachfrage an

Die Inzidenz bei Personen im Alter von 30 bis 60 Jahren steigt und deckt sich mit dem Behandlungsbedarf in der Phase der höchsten Erwerbsfähigkeit und Eigenständigkeit bei Gesundheitsentscheidungen. Stress, Ernährung und Umweltbelastungen in entwickelten Regionen verstärken den Symptombeginn, was Arztbesuche und Verschreibungsvolumina steigert. Patienten erkennen Rosazea zunehmend als medizinische Erkrankung und nicht als kosmetisches Ärgernis an, was die Bereitschaft zur Aufnahme einer chronischen Pharmakotherapie stärkt. Der demografische Anstieg sichert eine stabile Basis von Behandlungskandidaten und unterstützt die langfristige Expansion des Rosazea-Behandlungsmarktes.

FDA-Zulassungen neuartiger topischer Wirkstoffe beschleunigen die Innovation

Der jüngste regulatorische Schwung hat therapeutische Maßstäbe neu definiert. EPSOLAYs mikroverkapseltes Benzoylperoxid erzielte in 12 Wochen eine nahezu 70-prozentige Reduktion der Läsionen und bestätigte die Chemie der kontrollierten Freisetzung als Mittel zur Verbindung von Wirksamkeit und Verträglichkeit. Emrosi wurde als erste orale Therapie zur gleichzeitigen Kontrolle von Erythem und entzündlichen Läsionen zugelassen und zeigte Überlegenheit gegenüber Oracea bei gleichzeitiger Sicherheitsparität. Diese Zulassungen verkürzen die Entwicklungszeiträume für Wirkstoffe der nächsten Generation und intensivieren Pipeline-Investitionen, was das Innovationsniveau in der Rosazea-Branche anhebt.

Zunehmende Nutzung von Teledermatologie und E-Apotheken verändert die Versorgung

Die allgemeine Telemedizin-Nutzung hat sich im Jahr 2024 bei 4–6 % aller Arztbesuche stabilisiert, was deutlich höher ist als das Niveau vor der Pandemie, aber unter den Pandemie-Höchstwerten liegt. Die Fernbehandlung eignet sich für den chronischen Verlauf der Rosazea, da sie iterative Behandlungsanpassungen ohne Praxisbesuche ermöglicht. Die parallele Expansion der E-Apotheken integriert die Rezepteinlösung in dieselbe digitale Begegnung, beschleunigt den Therapiebeginn und unterstützt die Therapietreue durch Lieferung an die Haustür. In Asien-Pazifik verstärken die Smartphone-Durchdringung und der Mangel an Klinikern den Mehrwert, was virtuelle Versorgungswege zu einem zentralen Wachstumshebel für den Rosazea-Markt macht.

Fortschritte bei mikroverkapselter Arzneimittelverabreichung steigern die Wirksamkeit

Mikroverkapselung, Lipidkern-Nanokapseln und Mikroschwamm-Plattformen verbessern die Permeation und erhalten dermale Konzentrationen aufrecht, während Reizungen minimiert werden. EPSOLAY veranschaulicht, wie kontrollierte Freisetzung traditionelle Wirkstoffe – Benzoylperoxid – von Verträglichkeitsbeschränkungen befreien kann. Die Forschung zu pH-responsiven Trägern zielt darauf ab, die Wirkstofffreisetzung an faziale Mikroumgebungen anzupassen, und verspricht individualisierte Therapieschemata, die die Therapietreue stärken und die Reichweite des Rosazea-Marktes erweitern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Markenarzneimittel auf Rezept | -1.4% | Weltweit, besonders ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Behandlungsbedingte Reizungen und mangelnde Therapietreue | -1.1% | Weltweit, mit Variation je nach Behandlungsart | Mittelfristig (2–4 Jahre) |

| EU-Mikroplastik-Regelungsrisiko für Leave-on-Gele | -0.8% | Europa, mögliche Ausstrahlungseffekte auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Konzentration der API-Lieferkette für Ivermectin | -0.5% | Weltweit, mit regionaler Variation der Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Markenarzneimittel auf Rezept schränken den Zugang ein

Die Einzelhandelspreise für hochwertige Markengele können zwischen 60,90 USD und 152,25 USD pro täglichem Behandlungserfolg liegen, was Patienten und Versicherer gleichermaßen belastet. Hürden bei der Vorabgenehmigung und abgestufte Arzneimittellisten lenken viele Nutzer zu älteren Generika, was die Einführung innovativer Wirkstoffe trotz klinischer Überlegenheit begrenzt. Die finanzielle Hürde ist in Schwellenländern am ausgeprägtesten und dämpft das Expansionspotenzial des Rosazea-Marktes, bis Kostendämpfungs- oder Differenzierungspreismodelle an Bedeutung gewinnen.

Behandlungsbedingte Reizungen und mangelnde Therapietreue beeinträchtigen die Ergebnisse

Mehr als ein Drittel der Patienten berichtet von sozialem Stigma, doch viele brechen die topische Behandlung aufgrund anfänglicher Reizungen ab, die der sichtbaren Verbesserung vorausgehen. Chronische Krankheitsmüdigkeit verschärft das Problem, da tägliche Behandlungsschemata beschwerlich werden. Unzureichende Beratung zum Umgang mit vorübergehenden Nebenwirkungen untergräbt die Persistenz zusätzlich. Der Therapieabbruch schwächt nicht nur den klinischen Nutzen, sondern dämpft auch den Wiederholungskauf und verlangsamt die Wachstumskurve des Rosazea-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Alpha-adrenerge Agonisten behaupten ihre Dominanz, während JAK-Inhibitoren aufsteigen

Alpha-adrenerge Agonisten hielten im Jahr 2025 einen Anteil von 38,12 % am Rosazea-Markt, indem sie das faziale Erythem durch Vasokonstriktion schnell reduzierten. JAK-Inhibitoren, wenn auch von einer kleineren Basis ausgehend, verzeichnen eine CAGR von 9,05 %, da klinische Belege ihre Fähigkeit bestätigen, sowohl entzündliche Läsionen als auch Rötungen bei refraktären Patienten zu reduzieren. Antibiotika, insbesondere Doxycyclin-Derivate, behalten ihren Nutzen für papulopustuläre Subtypen, während Azelainsäure als topisches Mittel mit doppelter Wirkung für leichte Fälle bestehen bleibt. Ivermectin bleibt widerstandsfähig, ist jedoch auf eine konzentrierte API-Lieferkette angewiesen, die das Segment Volatilität aussetzen könnte. Benzoylperoxid kehrt in das klinische Behandlungsarsenal unter mikroverkapselten Designs zurück, die historische Verträglichkeitshürden überwinden. Die Wettbewerbspositionierung dreht sich daher um die Kombination mechanistischer Komplementarität mit fortschrittlichen Trägern, die den Patientenkomfort sichern.

Die Rosazea-Marktgröße für alpha-adrenerge Agonisten wird voraussichtlich stetig wachsen, doch ihr Marktanteil könnte Boden verlieren, wenn JAK-Inhibitoren breitere Zulassungsindikationen erhalten. Die Pipeline-Vielfalt begünstigt Kombinationsprodukte, die schnelle Vasokonstriktion mit Immunmodulation verbinden und stufenweise Absetzstrategien versprechen, die die Remission verlängern. Etablierte Markenunternehmen begegnen dieser Bedrohung durch Investitionen in Lebenszyklus-Erweiterungen wie Formulierungen mit niedrigerer Konzentration und patientenfreundliche Applikatoren. Insgesamt veranschaulicht der Wettbewerb zwischen Wirkstoffklassen eine Verlagerung hin zu präziser Ausrichtung statt pauschaler Entzündungshemmung – eine Entwicklung, die Therapiealgorithmen neu definiert und neue Marktteilnehmer einlädt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Topika dominieren, orale Präparate beschleunigen sich

Topika erzielten im Jahr 2025 70,75 % des Umsatzes aufgrund ihrer Vertrautheit, minimaler systemischer Exposition und unmittelbarer Wahrnehmung der Wirkung. Nanoträger- und Technologien zur kontrollierten Freisetzung verlängern die Verweildauer, reduzieren die Anwendungshäufigkeit und verbessern die kosmetische Eleganz. Die orale Kategorie verzeichnet jedoch mit einer CAGR von 9,55 % das schnellste Wachstum unter allen Verabreichungswegen, nachdem Emrosi gezeigt hat, dass systemische Bequemlichkeit mit dualer Symptomwirksamkeit koexistieren kann. Patienten, die mehrere Hautpflegeschritte jonglieren, bevorzugen einmal täglich einzunehmende Kapseln, die das Rätselraten bei geschichteten Topika eliminieren.

Injizierbare Modalitäten nehmen eine Nischenrolle bei schweren telangiektasischen Subtypen ein, bleiben aber kommerziell marginal. Mit Blick auf die Zukunft könnte die Rosazea-Marktgröße für orale Therapien wachsen, wenn weitere Moleküle Sicherheits- und Wirksamkeitsschwellen überschreiten und die topische Vorherrschaft untergraben. Hersteller versuchen, die topische Führungsposition durch nutzerzentrierte Verpackungen, parfümfreie Vehikel und digitale Erinnerungen zur Therapietreue zu erhalten. Die Diversifizierung der Verabreichungswege erweitert letztlich den gesamten Rosazea-Markt, indem der Formulierungsstil auf individuelle Lebensweise und Krankheitslast abgestimmt wird.

Nach Endnutzereinrichtung: Klinische Umgebungen dominieren, häusliche Pflege nimmt Fahrt auf

Krankenhäuser und dermatologische Kliniken entfielen im Jahr 2025 auf 68,10 % der Abgaben, da die Erstdiagnose und die Therapieanpassung fachkundige Aufsicht erfordern. Professionelle Umgebungen erleichtern die Differenzialdiagnose zwischen Rosazea, Akne und seborrhoischer Dermatitis und begrenzen Fehlverschreibungen. Häusliche Pflegeumgebungen schreiten jedoch mit einer CAGR von 10,45 % voran, da Telemedizin-Nachsorge und E-Apotheken-Abwicklung Patienten befähigen, Erhaltungsphasen eigenständig zu managen.

Die mit der häuslichen Pflege verbundene Rosazea-Marktgröße ist bereit zu steigen, da KI-gestützte Smartphone-Überprüfungen Schübe frühzeitig erkennen und Patienten nur dann an Spezialisten zurückverweisen, wenn Schwellenwerte überschritten werden. Gerätehersteller integrieren UV-, Temperatur- und Feuchtigkeitssensoren in Haushaltsspiegel, um Auslöser mit Symptomspitzen zu korrelieren und das Selbstmanagement-Vertrauen zu stärken. Kliniken reagieren, indem sie digitale Abonnements mit Rezeptnachfüllungen bündeln, Einnahmen sichern und gleichzeitig den Druck auf die Behandlungskapazität verringern. Die Endnutzermischung neigt sich daher zu dezentralisierten Modellen, ohne die entscheidende diagnostische Rolle der Dermatologen zu untergraben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Rosazea-Marktanteil von 41,85 % aufgrund von Versicherungsschutz und Facharztdichte. Die Agilität der FDA bei der Zulassung neuartiger Wirkstoffe wie EPSOLAY und Emrosi festigt die Region weiter als Ausgangspunkt für globale Markteinführungen. Europa erzielt stetige Gewinne inmitten strenger, aber harmonisierter Regulierung; die neue EU-Mikroplastik-Richtlinie könnte jedoch die Reformulierungskosten für bestimmte Leave-on-Gele in die Höhe treiben. Asien-Pazifik weist bis 2031 eine CAGR von 10,01 % auf, da städtische Verbraucher dermatologische Dienstleistungen annehmen und Telemedizin ländliche Zugangslücken überbrückt. Südamerika sowie der Nahe Osten und Afrika befinden sich in einem früheren Stadium, entwickeln sich jedoch parallel zu steigenden Fachausbildungsprogrammen und öffentlichen Aufklärungsinitiativen.

Das Rosazea-Marktgrößengefälle begünstigt Regionen mit Erstattungsunterstützung, doch das schiere Bevölkerungsgewicht positioniert Asien-Pazifik als dominante langfristige Volumenmaschine. Westliche Unternehmen erschließen die Region durch strategische Lizenzierungen, die neuartige Moleküle mit lokaler Vertriebsstärke verbinden. Inländische Generikahersteller erfassen derweil kostensensible Segmente und intensivieren den Preiswettbewerb. Wechselkurstrends, das Tempo der regulatorischen Überprüfung und die Reife der digitalen Infrastruktur werden das regionale Zusammenspiel der Entwicklungen im Prognosezeitraum bestimmen.

In Europa beeinflussen nationale Bewertungen von Gesundheitstechnologien die Markteinführungszeit und zwingen Hersteller, robuste Real-World-Evidenz über pivotale Studien hinaus zusammenzustellen. Diese Anforderung könnte die Einführung verzögern, stärkt aber letztlich die Bindung durch nachgewiesene Kosteneffizienz. Lateinamerikanische Märkte setzen auf öffentlich-private Partnerschaften, um dermatologische Kapazitäten aufzubauen, und bieten multinationalen Unternehmen Pilotfelder für abonnementbasierte Versorgungsmodelle. Die sich entwickelnde geografische Matrix verbindet somit ausgereifte Rentabilität in Nordamerika mit dem Skalierungspotenzial aufstrebender Märkte und treibt gemeinsam einen widerstandsfähigen Rosazea-Markt an.

Wettbewerbslandschaft

Die Rosazea-Branche bleibt trotz der Portfoliobreite der führenden Unternehmen Galderma, Bausch Health und AbbVie mäßig fragmentiert. Der kollektive Anteil der fünf größten Marktteilnehmer liegt bei knapp 45 %, was Raum für agile Neueinsteiger lässt, die Nischen in der Verabreichungstechnologie ausnutzen. Partnerschaften dominieren die Strategie: Galdermas Allianz mit Sol-Gel sicherte exklusive US-Rechte an mikroverkapseltem Benzoylperoxid und veranschaulicht die kooperative Beschleunigung von Formulierungsinnovationen. Journey Medical nutzte Auftragsfertigungen, um Emrosi in vier Monaten von der Zulassung bis ins Handelsregal zu bringen, und demonstrierte damit den Wert agiler Liefernetzwerke.

Die Pipeline-Vielfalt intensiviert den Wettbewerb. Tarsus Pharmaceuticals erschließt eine Nische für okuläre Rosazea mit TP-04, erweitert die Kategorienbreite und hebt den ungedeckten Bedarf bei periokulären Entzündungen hervor. AbbVie präsentiert JAK-Inhibitor-Daten auf dermatologischen Kongressen, um wissenschaftliche Aufmerksamkeit vor einer möglichen Labelausweitung zu gewinnen. Digitale Differenzierung entsteht als paralleles Wettbewerbsfeld; Unternehmen integrieren KI-Triagetools, die Nutzer in markeneigene Behandlungspfade leiten, Bindung schaffen und Längsschnittdaten für die Nachmarktüberwachung erfassen.

Preissensibilität und Arzneimittellistenverhandlungen belasten die Margen und veranlassen Lebenszyklusmanagement wie Fixdosiskombinationen oder Linienerweiterungen mit niedrigerer Konzentration, die auf bestehendem Markenwert aufbauen und gleichzeitig die Substitution durch Generika abschrecken. Weißraum-Chancen bestehen bei nachhaltiger Verpackung, die aufkommenden Umweltnormen entspricht, ohne die Produktstabilität zu beeinträchtigen. Die Wettbewerbsintensität balanciert daher klassischen pharmakologischen Fortschritt mit einem Ökosystemdenken, das Arzneimittel, Gerät und digitalen Dienst zu ganzheitlichen Lösungen für Rosazea-Betroffene verbindet.

Marktführer der Rosazea-Branche

Aclaris Therapeutics

Bausch Health Companies

Sol-Gel Technologies Ltd.

Journey Medical Corporation (Fortress Biotech, Inc.)

Galderma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Journey Medical brachte Emrosi 40 mg Minocyclin-Kapseln für Rosazea bei Erwachsenen auf den Markt – die erste orale Therapie, die sowohl Erythem als auch entzündliche Läsionen behandelt

- Januar 2025: Tarsus Pharmaceuticals gab den Beginn von Phase 2 für das topische Gel TP-04 bei okulärer Rosazea bekannt, das 15–18 Millionen potenzielle US-Patienten abdeckt

Berichtsumfang des globalen Rosazea-Marktes

Gemäß dem Marktumfang ist Rosazea eine Erkrankung, die anhand von Symptomen wie fazialem Flushing, Vergröberung der Haut und einem entzündlichen papulopustulärem Ausschlag, der Akne ähnelt, diagnostiziert wird. Der Rosazea-Markt ist segmentiert nach Wirkstoffklasse (Antibiotika, Alpha-Agonisten, Retinoide, Kortikosteroide, Immunsuppressiva und andere Wirkstoffklassen), Verabreichungsweg (topisch und oral) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Alpha-adrenerge Agonisten |

| Antibiotika (Tetracycline, Makrolide) |

| Azelainsäure und Derivate |

| Ivermectin |

| Benzoylperoxid und andere |

| Topisch |

| Oral |

| Sonstige (Injizierbare, gerätegestützte Verfahren) |

| Krankenhäuser und dermatologische Kliniken |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Wirkstoffklasse | Alpha-adrenerge Agonisten | |

| Antibiotika (Tetracycline, Makrolide) | ||

| Azelainsäure und Derivate | ||

| Ivermectin | ||

| Benzoylperoxid und andere | ||

| Nach Verabreichungsweg | Topisch | |

| Oral | ||

| Sonstige (Injizierbare, gerätegestützte Verfahren) | ||

| Nach Endnutzereinrichtung | Krankenhäuser und dermatologische Kliniken | |

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Rosazea-Marktes?

Der Markt wird im Jahr 2026 auf 2,46 Milliarden USD geschätzt und soll bis 2031 3,65 Milliarden USD erreichen.

Wie schnell wächst die Branche?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,22 % steigen und damit viele andere Dermatologiesegmente übertreffen.

Welche Region erzielt heute den höchsten Umsatz?

Nordamerika führt im Jahr 2025 mit einem Anteil von 41,85 %, unterstützt durch günstige Erstattungsregelungen und Facharztdichte.

Wo wird das schnellste Wachstum erwartet?

Asien-Pazifik schreitet bis 2031 mit einer CAGR von 10,01 % voran, da der Zugang zur Gesundheitsversorgung und das verfügbare Einkommen steigen.

Welche Therapieklasse hält den höchsten Marktanteil?

Alpha-adrenerge Agonisten machen 38,12 % des globalen Umsatzes aus, angetrieben durch schnelle Erythemkontrolle.

Seite zuletzt aktualisiert am: