Exoskelett-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Exoskelett-Marktanalyse von Mordor Intelligence

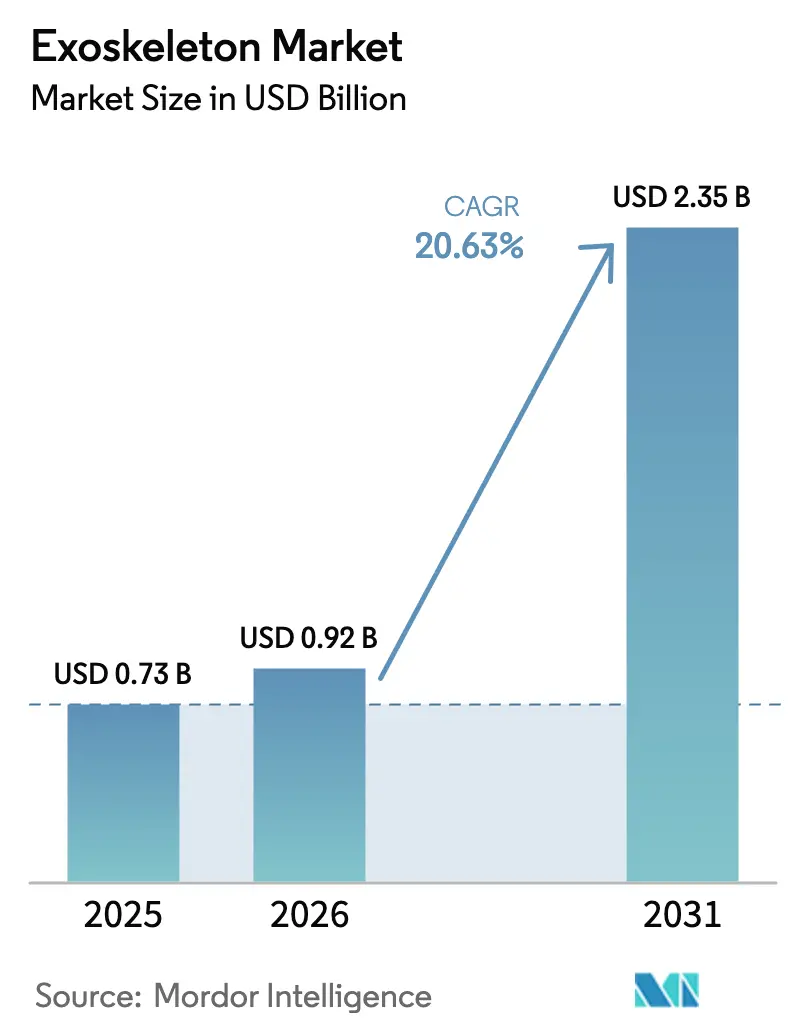

Die Exoskelett-Marktgröße wurde 2025 auf USD 0,73 Milliarden geschätzt und soll von USD 0,92 Milliarden im Jahr 2026 auf USD 2,35 Milliarden bis 2031 wachsen, bei einer CAGR von 20,63 % während des Prognosezeitraums (2026–2031).

Die Verbreitung weitet sich von krankenhausbasierten Gangrehabilitations-Einheiten auf Fabrikproduktionslinien, Programme zur Soldatenaugmentierung und mittelpreisige Verbraucher-Wellnessgeräte aus. Abonnementverträge nach dem Modell „Exoskelett als Dienstleistung” beseitigen Investitionsbarrieren für kleine und mittlere Hersteller, während cloudbasierte Ergebnisanalysen den Weg für leistungsbasierte Erstattungen ebnen, die die Genehmigungszyklen der US-amerikanischen Medicare von Monaten auf Wochen verkürzen. Im asiatisch-pazifischen Raum lokalisieren staatliche Industriepolitikzuschüsse in China, Japan und Südkorea die Lieferketten für Aktuatoren und beschleunigen die Markteinführungszeit für einheimische Marken. Nord- und europäische Fabriken setzen derweil Oberkörper-Rigs ein, die die Deltamuskelaktivität um 30–40 % reduzieren, Entschädigungsansprüche der Arbeitnehmer senken und schlanke Fertigungsziele unterstützen. Verteidigungsaufträge, wie der USD 6,9 Millionen schwere US-Armeevertrag für ONYX, unterstreichen eine hochmargige Nische, die auch die Normen zur Robustheit von Komponenten vorantreibt.

Wichtigste Erkenntnisse des Berichts

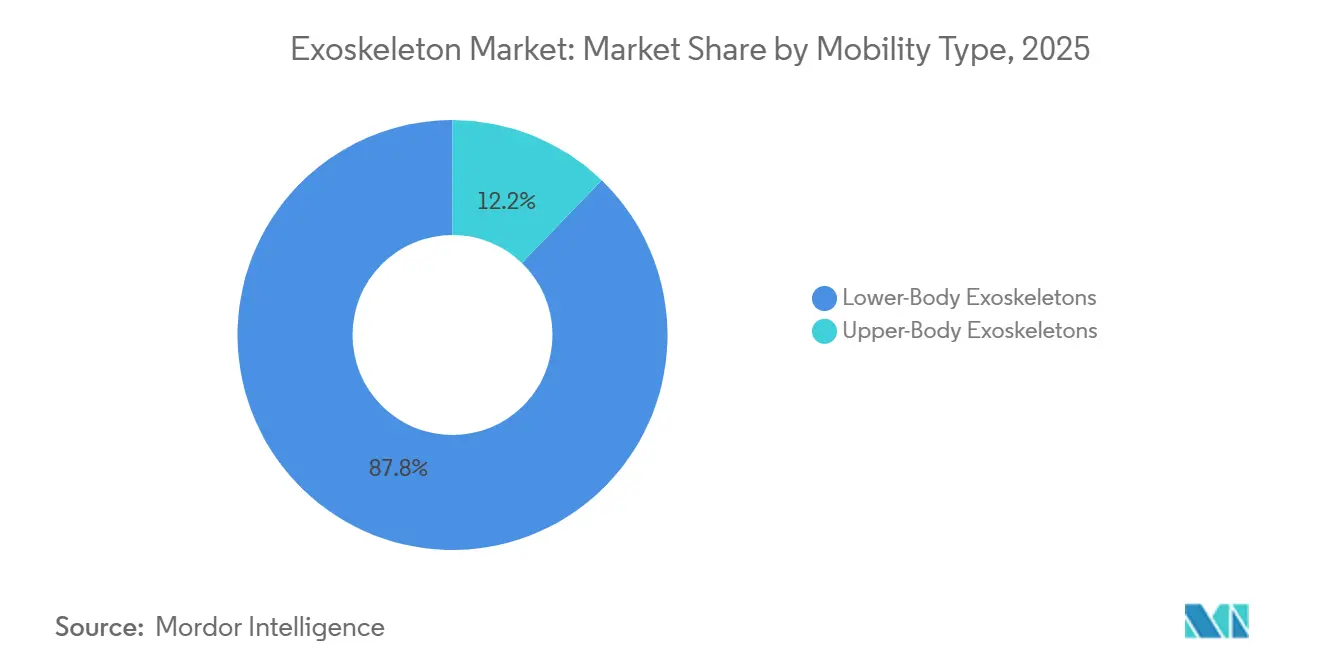

- Nach Mobilitätstyp führten Unterkörpersysteme den Exoskelett-Markt an und machten 2025 87,81 % des Marktanteils aus. Unterdessen wird für Oberkörperlösungen bis 2031 eine CAGR von 24,06 % prognostiziert.

- Nach Energiequelle entfielen auf angetriebene Designs 82,83 % der Exoskelett-Marktgröße im Jahr 2025; hybride Architekturen sind das am schnellsten wachsende Segment mit einer CAGR von 27,77 % bis 2031.

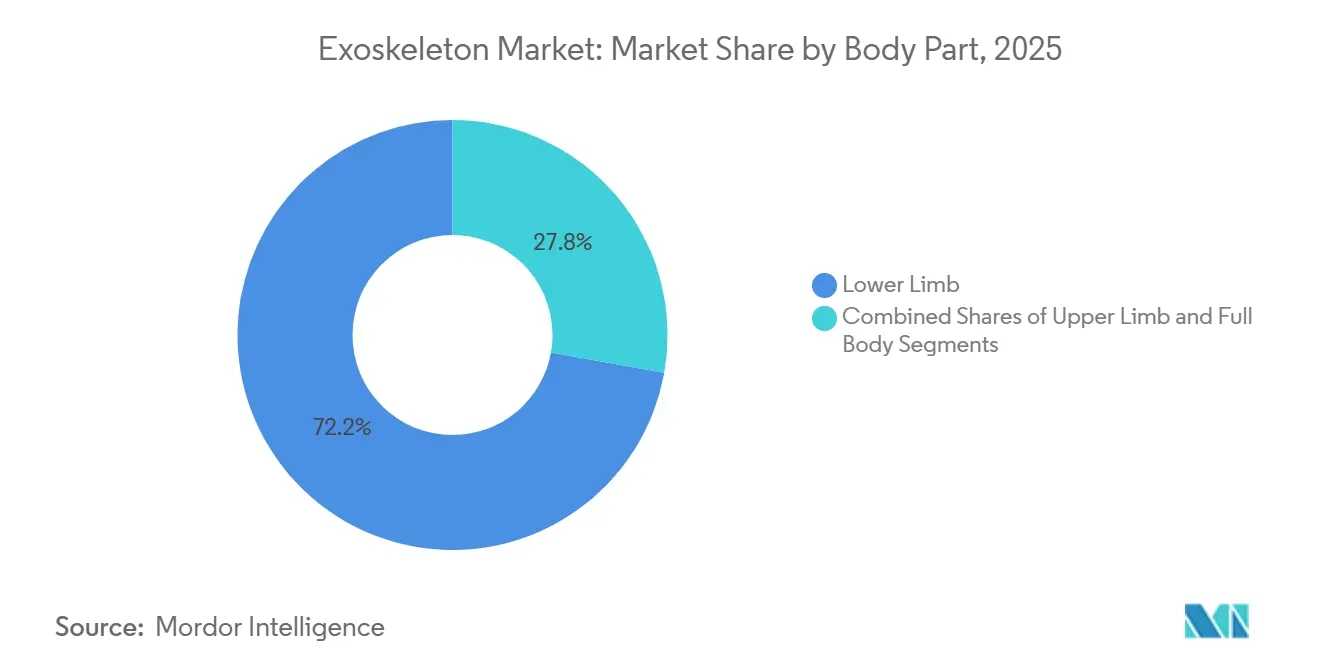

- Nach Körperteil erfassten Geräte für die unteren Gliedmaßen 2025 einen Anteil von 72,18 % an der Exoskelett-Marktgröße, während Rigs für die oberen Gliedmaßen bis 2031 voraussichtlich mit einer CAGR von 22,78 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Rehabilitationszentren 2025 47,36 % des Exoskelett-Marktanteils; Privat- und Heimpflegekäufer stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 28,87 % bis 2031.

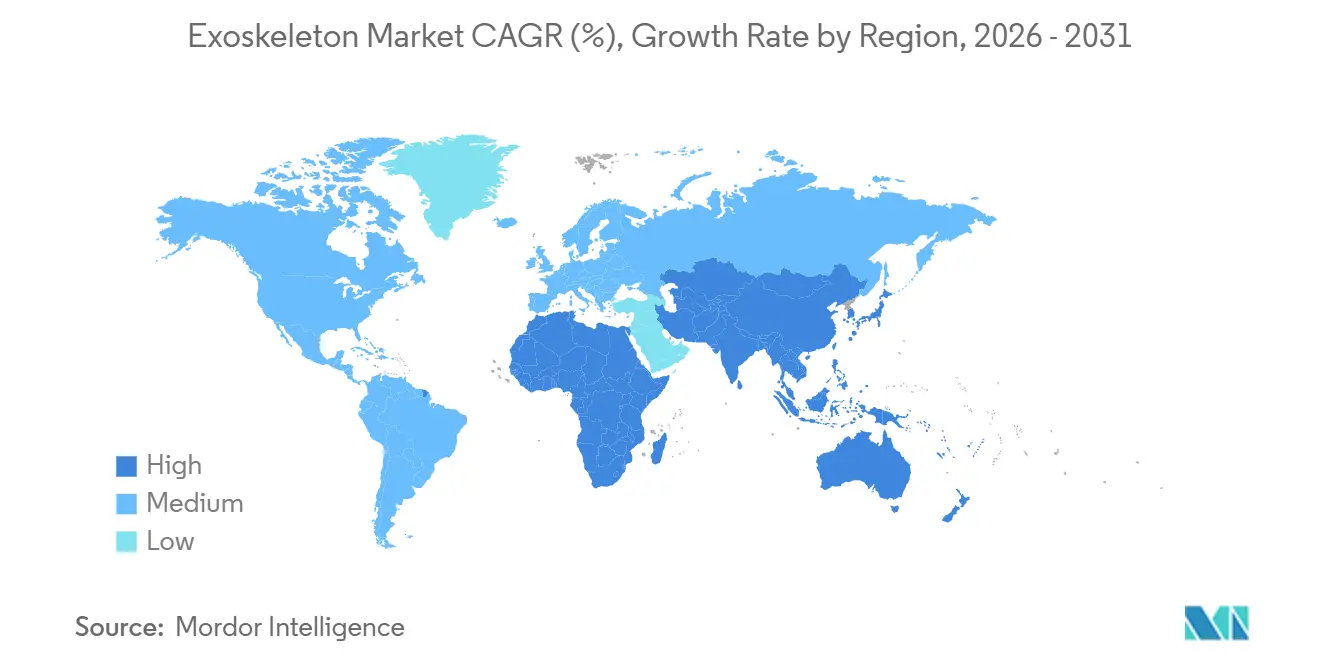

- Nach Geografie dominierte Nordamerika mit einem Exoskelett-Marktanteil von 40,65 % im Jahr 2025, während der asiatisch-pazifische Raum während des Prognosezeitraums eine CAGR von 26,87 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Exoskelett-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung & Prävalenz neurologischer Erkrankungen steigern die Nachfrage nach Rehabilitation | +4.2% | Global, konzentriert in Japan, Südkorea, EU | Langfristig (≥ 4 Jahre) |

| Arbeitssicherheitsvorschriften fördern die industrielle Einführung | +3.8% | Nordamerika, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Verteidigungsbudgets beschleunigen die Forschung & Entwicklung zur Soldatenaugmentierung | +2.1% | Vereinigte Staaten, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Entstehung mittelpreisiger Verbraucher-/Outdoor-Exosuits vergrößert den adressierbaren Gesamtmarkt | +3.5% | Nordamerika, China, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Abonnement „Exoskelett als Dienstleistung” senkt Eintrittsbarrieren für KMU | +2.9% | Global, frühe Dynamik in Nordamerika, Deutschland | Mittelfristig (2–4 Jahre) |

| Cloudbasierte Ergebnisanalysen ermöglichen leistungsbasierte Rehabilitationszahlungen | +2.4% | Vereinigte Staaten, Pilotprogramme in Großbritannien, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Prävalenz neurologischer Erkrankungen steigern die Nachfrage nach Rehabilitation

Weltweit wird sich die Bevölkerungsgruppe der über 60-Jährigen bis 2050 auf 2,1 Milliarden verdoppeln, was die Häufigkeit von Schlaganfall, Parkinson-Krankheit und Rückenmarksverletzungen verstärkt.[1]Weltgesundheitsorganisation, „Altern und Gesundheit”, who.int Japanische Politiker weiteten 2024 die Kostenübernahme für Cyberdynes HAL aus, nachdem Daten zeigten, dass robotergestützte Gangtherapie den durchschnittlichen Krankenhausaufenthalt nach einem Schlaganfall um 14 Tage verkürzte.[2]Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, „Erstattungsdeckung für Hilfsmittel”, mhlw.go.jp Ähnliche Erkenntnisse fließen in europäische Kostenträger-Pilotprojekte ein und signalisieren, dass ergebnisbasierte Verträge zur Standardbeschaffungsmethode für Rehabilitationsgeräte werden. FDA-510(k)-Zulassungen und die Konformität mit ISO 13482 dienen nun als Mindestanforderungen für die klinische Einführung in den Vereinigten Staaten und der Europäischen Union. Zusammen unterstreichen diese Trends die anhaltende Nachfrage nach Systemen für die unteren Gliedmaßen, die aufrechte Mobilität wiederherstellen, das Risiko von Druckgeschwüren mindern und die Knochendichte erhalten.

Arbeitssicherheitsvorschriften fördern die industrielle Einführung

Überarbeitete OSHA-Richtlinien, die 2024 in Kraft traten, verpflichten US-amerikanische Arbeitgeber, Überkopfaufgaben und Lasten über 10 kg zu prüfen, was einen regulatorischen Anreiz für Schulterunterstützungs-Rigs schafft. Die Bundesanstalt für Arbeitsschutz und Arbeitsmedizin in Deutschland meldete Reduktionen der Deltamuskel-EMG um 30–40 %, wenn Arbeiter passive Exoskelette verwendeten, was Automobilhersteller dazu veranlasste, den Einsatz in Schweiß-, Lack- und Montagewerkstätten auszuweiten.[3]Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Deutschland, „Exoskelette im betrieblichen Einsatz”, baua.de Da die Versicherungsprämien zusammen mit den Ansprüchen wegen Muskel-Skelett-Erkrankungen sinken, profitieren Fabriken von zweistelligen internen Renditekennzahlen für Oberkörper-Wearables.

Verteidigungsbudgets beschleunigen die Forschung & Entwicklung zur Soldatenaugmentierung

Das US-amerikanische Nationale Verteidigungsermächtigungsgesetz für das Haushaltsjahr 2026 sieht mehrjährige Mittel für menschliche Augmentierungssysteme vor und überführt Programme von Prototypen in die Produktion. Lockheed Martins ONYX reduziert die metabolischen Kosten des Tragens einer 60-kg-Last um 30 % und sicherte sich einen Vertrag über USD 6,9 Millionen, der den Anwendungsfall für Infanteriepatrouillen bestätigt. Südkoreas DAPA kofinanziert ähnliche Designs für die Überwachung entlang der Demilitarisierten Zone, was das Interesse der Verbündeten an Missionen mit erweiterter Reichweite widerspiegelt. Die Konformität mit MIL-STD-810 und NATO-STANAGs treibt Lieferanten dazu an, in robuste Aktuatoren und versiegelte Elektronik zu investieren, die später in industrielle Lagerhaltungseinheiten einfließen. Hybride Antriebsstränge, die passive Federn mit intermittierender Motorunterstützung kombinieren, erfüllen zunehmend sowohl Ausdauer- als auch Drehmomentanforderungen.

Entstehung mittelpreisiger Verbraucher-/Outdoor-Exosuits vergrößert den adressierbaren Gesamtmarkt

Eine neue Gruppe von Geräten unter USD 5.000 erweitert die gesamte adressierbare Bevölkerung um 40 % und bietet alternden Wanderern und Freizeitsportlern motorisierte Unterstützung ohne die Komplexität von Geräten in Krankenhausqualität. Hypershells Omega wird für USD 799 verkauft und liefert 30 W Hüftunterstützung für sechsstündige Wanderungen. Samsungs GEMS Hip wurde 2024 von südkoreanischen Regulierungsbehörden für den rezeptfreien Verkauf zu USD 3.750–7.500 zugelassen und bietet ein tägliches Mobilitätshilfsmittel ohne Rezept. Diese Produkte unterliegen nicht den strengen Medizinproduktevorschriften, dennoch streben Anbieter die freiwillige Konformität mit IEC 60601 an, um Einzelhandelskäufer zu beruhigen. Frühe Anwender heben geringere wahrgenommene Anstrengung und längere Aktivitätszeiten hervor, was auf einen Verbraucher-Wellness-Kanal hindeutet, der bis Ende des Jahrzehnts mit therapeutischen Volumina konkurrieren könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten & begrenzte Erstattung | -3.1% | Global, akut in den Vereinigten Staaten, Südeuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte Energiedichte von Batterien schränkt die Feldausdauer ein | -2.4% | Industrie- und Verteidigungssegmente weltweit | Langfristig (≥ 4 Jahre) |

| Fehlen ergonomischer Prüfnormen schafft Haftungsbedenken | -1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Durch Zölle bedingte Kostenschwankungen bei Aktuatorkomponenten belasten die Margen | -2.2% | Globale Lieferketten, akut in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten & begrenzte Erstattung

Exoskelette in klinischer Qualität werden zu USD 80.000–150.000 angeboten, was Käufe auf akademische medizinische Zentren oder führende Rehabilitationsketten beschränkt. Die US-amerikanische Medicare verlangt den dokumentierten Misserfolg konventioneller Physiotherapie und die ärztliche Bestätigung einer 30-minütigen aufrechten Toleranz, was fast die Hälfte der potenziellen Kandidaten disqualifiziert. Private Versicherer bezeichnen Heimmodelle als „experimentell” und zwingen viele Patienten zur Selbstfinanzierung trotz FDA-Zulassung. Deutschland erstattet Krankenhaussitzungen unter DRG-Codes, lehnt jedoch die Erstattung persönlicher Geräte ab, während Italien und Frankreich noch keine Zahlungswege eingerichtet haben. Das Missverhältnis dämpft die Einführung im wachstumsstarken Heimpflegesegment und verstärkt die Forderungen nach gebündelten Zahlungspiloten, die an reale Ergebnisdaten geknüpft sind.

Begrenzte Energiedichte von Batterien schränkt die Feldausdauer ein

Heutige Lithium-Ionen-Akkus liefern 150–250 Wh/kg, begrenzen die Laufzeit im aktiven Modus auf 4–8 Stunden und zwingen Industrie- und Militärnutzer zu störenden Akkuwechseln. Sarcos' Guardian XO benötigt alle vier Stunden Ersatzakkus beim Heben von 90-kg-Lasten, was die Betriebszeitvorteile schmälert. Festkörperchemien versprechen bis 2027 400 Wh/kg, aber Prototypen sind mit thermischen Durchgehrisiken behaftet, die schwerere Wärmemanagementsysteme erfordern. Designer stehen vor einem Masse-Nutzen-Kompromiss: Akkus über 1,5 kg erhöhen die Gliedmassenträgheit und heben metabolische Gewinne auf. UN-38.3-Transporttests und IEC-62133-Sicherheitshürden verzögern zudem die Kommerzialisierungszeitpläne und die Break-even-Prognosen der Investoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mobilitätstyp: Industrielle Dynamik treibt das Wachstum im Oberkörperbereich

Unterkörper-Rigs hielten 2025 einen Exoskelett-Marktanteil von 87,81 %, was ihren fest verankerten Einsatz in der Schlaganfall- und Rückenmarksverletzungsrehabilitation widerspiegelt, wo Gangtrainingsprotokolle auf programmierbare Knie- und Hüftunterstützung angewiesen sind. Diese Einheiten erzeugen eine stetige Ersatznachfrage von Rehabilitationszentren und Veteranenkrankenhäusern. Im Gegensatz dazu verzeichneten Oberkörpersysteme eine schnellere Einführung in Montagelinien mit einer CAGR von 24,06 %, da Automobilhersteller und Luft- und Raumfahrtunternehmen Schulterverletungskosten angingen, die zuvor jährlich über USD 1 Milliarde an Produktivitätsverlusten und Entschädigungsansprüchen überstiegen. Fabrikpiloten bestätigen Durchsatzgewinne von 15–20 % bei Aufgaben wie der Windschutzscheibenbefestigung und dem Flügelbohrern und bestätigen sofortige Amortisationszeiten. Die zweigleisige Dynamik positioniert Systeme für die unteren Gliedmaßen zur Dominanz bei klinischen Einnahmen, während Oberkörpergeräte industrielle Einnahmen ausweiten und die Auftragsbücher der Lieferanten diversifizieren.

Der Fortschritt im Oberkörperbereich steht im Einklang mit ergonomischen Anforderungen, die heute häufig in US-amerikanischen und EU-Zertifizierungsaudits zu finden sind. Leichte passive Stützen unter 3 kg erfreuen sich aufgrund ihrer unkomplizierten Kompatibilität mit Schichtwechseln großer Beliebtheit, während angetriebene Schultereinheiten hohes Spitzendrehmoment mit vorausschauender Wartungstelemetrie kombinieren, die Servicevertrag-Einnahmeströme stärkt. Ganzkörper-Exoskelette bleiben eine Nische für Schwerindustrienutzer mit Handhabungsanforderungen von 90 kg, und gelenkspezifische Hüftstützen gewinnen in E-Commerce-Verteilzentren an Bedeutung, die mit Rekordpaketvolumina konfrontiert sind.

Nach Energiequelle / Modus: Hybriddesigns verlängern die Schichtlaufzeit

Angetriebene Architekturen machten 2025 82,83 % der Exoskelett-Marktgröße aus, was für die therapeutische Gangmodulation und die Reduzierung der Soldatenlast notwendig ist. Kliniken verlassen sich auf bürstenlose Gleichstrommotoren in Kombination mit harmonischen Antrieben, um 40 Nm Kniedrehmoment mit einer Latenz unter 50 ms zu liefern, was für die neuroplastische Rehabilitation entscheidend ist. Passive Rahmen, die auf Federn und Nocken basieren, zeichnen sich bei Überkopf-Fabrikaufgaben durch ihren Nullladebedarf und minimalen Wartungsaufwand aus. Hybride integrieren passive Lastverteilung mit kurzen Motorschüben, verlängern die Laufzeit auf 8–10 Stunden und richten sich nach den von OSHA definierten Schichtblöcken. Folglich wachsen Hybride mit einer CAGR von 27,77 % und dominieren bereits neue Angebotsanfragen von Automobilergonomen.

Batterieintensive angetriebene Modelle tragen weiterhin regulatorische Lasten gemäß IEC 60601, während passive Rahmen außerhalb vieler Medizinprodukteregelungen fallen. Anbieter werben nun mit Firmware, die Unterstützungskurven an die Gangdaten der Nutzer anpasst, und positionieren hybride Exoskelette als softwaredefinierte Anlagen, deren Leistung durch Over-the-Air-Updates verbessert wird. Die Strategie konzentriert sich auf wiederkehrende Einnahmebündel und untermauert den Abonnementsprung über traditionelle Verkäufe hinaus. Lieferanten, die die Drehmoment-zu-Watt-Optimierung beherrschen, werden sich differenzieren, wenn die Energiedichte steigt, und ihren Anteil in einer zunehmend datenreichen Wertschöpfungskette festigen.

Nach Körperteil: Schulterunterstützung führt die Welle im Bereich der oberen Gliedmaßen an

Plattformen für die unteren Gliedmaßen erfassten 2025 72,18 % des Exoskelett-Marktanteils, angesichts ihres jahrzehntelangen Vorsprungs in der klinischen Forschung und bei regulatorischen Zulassungen. Dennoch unterstreicht die von Systemen für die oberen Gliedmaßen verzeichnete CAGR von 22,78 % die unerfüllte Nachfrage in den Bereichen Luft- und Raumfahrt, Schiffbau und Logistik. Myomos FDA-zugelassene MyoPro-Orthese zeigt, dass motorisierte Ellbogen-Handgelenk-Unterstützung effektiv in den Alltag integriert werden kann und damit die Bewertung funktionaler Ergebnisgewinne durch Kostenträger erweitert.

Ganzkörper-Rigs, wie der Sarcos Guardian XO, adressieren Schwerlastkontexte, bleiben jedoch auf spezialisierte Werften beschränkt, da die Gerätmasse 50 kg erreicht und die Listenpreise USD 500.000 übersteigen. Gelenkspezifische Stützen für die Lendenwirbelsäule werden in Fulfillment-Centern eingeführt, wo Amazon weiche Textilanzüge erprobt, um Hebe- und Drehbelastungen bei Paketsortierungsspitzen zu reduzieren. Da KI-gesteuerte Sensorfusion die Echtzeit-Lastverteilung informiert, könnte die Körperteilsegmentierung verschwimmen; die Gerätezertifizierung wird jedoch weiterhin gliedmaßenspezifischen Risikoprofilen gemäß ISO 13482 folgen.

Nach Endnutzer: Heimpflegenachfrage steigt mit dem Wunsch nach häuslichem Verbleib im Alter

Krankenhäuser und Rehabilitationszentren hielten 2025 einen Anteil von 47,36 %, was gebündelte DRG-Erstattungen und Kapitalzuweisungen für robotergestützte Therapieflügel widerspiegelt. Schneller Durchsatz hilft, Käufe zu rechtfertigen, wobei Ergebnis-Dashboards 25 % Therapeutenzeitersparnis pro Gangtrainingstag zeigen. Privat- und Heimpflegenutzer stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 28,87 % dar, da Senioren Mobilitätshilfen bevorzugen, die stationäre Aufenthalte minimieren. ReWalk Personal-6.0 zeigt, dass Rollstuhlnutzer Wohnlayouts navigieren und Stehübertragungen durchführen können, wodurch die Nachfrage nach häuslichen Pflegebesuchen sinkt und die Logik gemeinsamer Einsparungen der Kostenträger gestärkt wird.

Industrie- und Militärkäufer bilden einen dritten Bereich, dessen Volumina inmitten von Arbeitskräftemangeldruck und Verteidigungsplanungszyklen anschwellen. Abonnementleasing zu EUR 199 pro Nutzer pro Monat zeigt, dass selbst Tier-3-Lieferanten für Automobil-OEMs Exoskelette einsetzen können, ohne in Kapitalbudgetkämpfe zu geraten. Die Konformität im häuslichen Umfeld erfordert die Einhaltung von IEC 60601-1-11 für patientenbewegende Geräte, was die Anforderungen an benutzerfreundliche Schnittstellen und waschbare Polsterbezüge erhöht. Anbieter, die sowohl Krankenhaus- als auch Heimpflegechecklisten erfüllen, werden Lifetime-Value-Ströme erschließen, wenn die Therapie vom Klinikum ins Wohnzimmer übergeht.

Geografische Analyse

Nordamerika machte 2025 40,65 % des Exoskelett-Marktanteils aus, angetrieben durch FDA-zugelassene Produktportfolios und ein robustes Vertriebsnetz von Lieferanten langlebiger medizinischer Geräte. Die Vereinigten Staaten führen klinische Einsätze in Zentren wie Kessler und Shepherd an, wo reale Erkenntnisse die Regelgebung der Kostenträger informieren. Die ergonomische Bewertungsrichtlinie der OSHA von 2024 katalysiert Fabrikpiloten von Detroit bis Seattle und wandelt EHS-Compliance-Budgets in Exoskelett-Leasingverträge um. Kanada hinkt aufgrund provinzieller Budgetobergrenzen hinterher, während Mexikos aufkeimender Markt auf Überarbeitungen seines Sozialversicherungsgesetzes wartet, um die Erstattung anzukurbeln.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einer CAGR von 26,87 % bis 2031, angetrieben durch Chinas 297 Millionen Bürger im Alter von 60+ und Japans superalte Bevölkerung, wo 29 % der Einwohner über 65 Jahre alt sind. Festlandkrankenhäuser nutzen Subventionen aus dem Programm „Gesundes China 2030”, um Gangtherapieroboter zu bestellen, während Japans nationale Krankenversicherung HAL nun für acht neuromuskuläre Indikationen erstattet. Südkoreas KRW-50-Milliarden-Robotikfonds fördert einheimische Aktuatorwerke, die die Stücklistenkosten senken. Australien nutzt sein Nationales Behindertenversicherungssystem für Pilotförderungen, und Indien wirbt um ausländische Direktinvestitionen zur Montage von Budgetgeräten für eine große Schlaganfallbevölkerung.

Europa bleibt zweigeteilt. Deutschland, Frankreich und das Vereinigte Königreich führen groß angelegte Industriepiloten unter neuen ergonomischen Richtlinien durch und sichern sich CE-gekennzeichnete Rehabilitationseinheiten über DRG-Codes. Südeuropa hinkt hinterher, da fragmentierte Erstattungen die Kapitalausgabenplanung behindern und MDR-Übergangsfristen die Ressourcen der Importeure belasten. Skandinavien experimentiert mit Subventionen für weiche Anzüge für die ländliche Altenpflege, während Osteuropa EU-Kohäsionsmittel auf die Kapazität zur Schlaganfallrehabilitation konzentriert. Gesundheitszentren im Nahen Osten in den Vereinigten Arabischen Emiraten und Saudi-Arabien beschaffen Flaggschiffeinheiten für Vorzeigekrankenhäuser. Dennoch zeigen Afrika und Südamerika eine begrenzte Einführung jenseits der Pilotprojekte Brasiliens in São Paulo und Rio, die durch Zollregelungen und Währungsschwankungen eingeschränkt werden.

Wettbewerbslandschaft

Die Sektorkonzentration ist moderat: Die fünf bedeutendsten Anbieter – Ekso Bionics, ReWalk Robotics, Cyberdyne, Parker Hannifin und Ottobock – halten einen erheblichen Umsatzanteil, während Dutzende kleinerer Akteure sich auf Nischengliedmaßen, Textilanzüge oder regionale Märkte konzentrieren. Auf Rehabilitation ausgerichtete Unternehmen umwerben Kostenträger, indem sie von Fachleuten begutachtete Ergebnisse veröffentlichen und Cloud-Analysen einbetten, die funktionale Gewinne validieren. Spezialisten für den Industriesektor fördern Abonnementwirtschaft und Telemetrie, die Aktuator-Überholungsfenster vorhersagen und Ausfallzeiten für KMU reduzieren. Verteidigungsunternehmen wie Lockheed Martin nutzen klassifizierte Lieferketten und vom Anbieter qualifizierte Listen, um Alleinaufträge für robuste Soldatenunterstützungsausrüstungen zu gewinnen.

Start-ups treiben Innovationen voran: Bioservos sehnengetriebener Carbonhand-Handschuh sicherte sich 2024 EUR 10 Millionen in einer Series-B-Finanzierungsrunde und erhielt die CE-Kennzeichnung, was die Greifunterstützungsfähigkeiten für industrielle und klinische Arbeitsabläufe erweitert. Fourier Intelligence skalierte sein X2-Modell für die unteren Gliedmaßen auf 500 Einheiten jährlich, indem es Getriebe in Shanghai lokalisierte und westliche Äquivalente um 30–40 % unterbot, was eine glaubwürdige Kostenunterbrechungsbedrohung signalisiert. Fusionen und Übernahmen gestalten die Landschaft um: Die Fusion von Ekso Bionics mit Lifeward im Jahr 2024 vereinte industrielle und Rehabilitationsportfolios, und ReWalks Partnerschaft mit AlterG bündelt Antigravitations-Laufbänder mit Exoskelett-Therapie. Regulatorische Strenge bleibt ein Schutzwall: Vollständige FDA-510(k)- und MDR-Zertifizierungen können USD 10 Millionen an Versuchs- und Prüfungskosten übersteigen und unterkapitalisierte Aspiranten ausbremsen.

Strategische Fahrpläne schwenken nun auf KI-gestützte Ganganpassung, Edge-Computing-gestützte Kollisionsvermeidung und energierückgewinnende Bremsen um. Anbieter, die diese Technologien mit flexiblen Zahlungsmodellen und ISO-konformen Qualitätssystemen verbinden können, werden einen überproportionalen Anteil gewinnen, wenn das Volumen über frühe Anwender hinaus skaliert. Unterdessen beginnen Versicherer, Lieferanten zu belohnen, die Ergebnismeilensteine garantieren, und festigen damit die Datenanalysefähigkeit als Wettbewerbsdifferenziator im nächsten Fünfjahreshorizont.

Exoskelett-Branchenführer

CYBERDYNE Inc.

Ekso Bionics Holdings Inc.

Ottobock SE & Co. KGaA

Parker Hannifin Corporation

Sarcos Technology & Robotics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: HeroWear sicherte sich USD 5 Millionen Series-A-Finanzierung und ging eine Partnerschaft mit Engage ein, um die Einführung des Apex 2 Exosuits zu beschleunigen.

- April 2025: KULR Technology und German Bionic schlossen einen exklusiven nordamerikanischen Pakt für den Vertrieb von Apogee ULTRA und gründeten KULR AI & Robotics.

- April 2025: Ekso Bionics unterzeichnete einen Vertriebsvertrag mit Bionic Prosthetics & Orthotics Group, um die Reichweite des Ekso Indego Personal zu erweitern.

- März 2024: Innophys begann mit dem Verkauf von Muscle Suit-Modellen in der Slowakei und der Tschechischen Republik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Exoskelett-Markt als Umsatz, der durch angetriebene oder passive Starrkörper-Wearables erzielt wird, die die menschliche Kraft oder Mobilität im Gesundheitswesen, in der Industrie und im Verteidigungsbereich verstärken oder wiederherstellen. Die Bewertung umfasst den Verkauf von Originalgeräten und zugehöriger lizenzierter Software in US-Dollar von 2025, ohne Ersatzteile und weiche Exosuits, die ausschließlich auf Textilien und Pneumatik basieren.

Ausschluss aus dem Geltungsbereich: Fitness-Wearables für Verbraucher und eigenständige Prothesen liegen außerhalb der modellierten Grenze.

Segmentierungsübersicht

- Nach Mobilitätstyp

- Unterkörper-Exoskelette

- Oberkörper-Exoskelette

- Ganzkörper-Exoskelette

- Gelenkspezifische / Hüftsysteme

- Nach Energiequelle / Modus

- Angetrieben / Aktiv

- Passiv

- Hybrid

- Weiche Exosuits

- Nach Körperteil

- Obere Gliedmaßen

- Untere Gliedmaßen

- Ganzkörper

- Nach Endnutzer

- Krankenhäuser & Rehabilitationszentren

- Privat- / Heimpflegenutzer

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Rehabilitationskliniker, Ergonomieleiter in Automobilwerken und Beschaffungsbeauftragte der Verteidigung in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche halfen dabei, Stückpreise, Betriebszyklusannahmen, typische Nutzungslebensdauern und regionale Erstattungsauslöser zu plausibilisieren, die durch reine Schreibtischrecherche schwer zu erfassen sind.

Schreibtischrecherche

Wir begannen mit veröffentlichten Verletzungs- und Behinderungsstatistiken von Institutionen wie der Weltgesundheitsorganisation, Eurostat und dem US Bureau of Labor Statistics, die Basisprävalenzzahlen für Schlaganfall, Rückenmarksverletzungen und Muskel-Skelett-Erkrankungen lieferten. Technologieadoptionsraten und Patentdynamik wurden mithilfe von Questel und den USPTO-Massendatensätzen kartiert, während Import-Export-Volumina für Roboteranlagen über Volza-Handelsprotokoll bewertet wurden. Verteidigungshaushaltsmittel und Ausschreibungen stammten von Global Security und Tenders Info und lieferten frühe Indikatoren für die militärische Nachfrage. 10-K-Berichte von Unternehmen, Investorenpräsentationen und begutachtete Fachzeitschriften zur Mensch-Roboter-Interaktion rundeten die Sekundärbelege ab. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend; viele weitere Datenquellen unterstützten die Validierung und Klärung.

Marktgröße & Prognose

Ein Top-down-Neuaufbau beginnt mit jährlichen Produktions- und Handelsdaten, die nach dem Verhältnis von angetriebenen zu passiven Systemen angepasst und um den Abgang von Altbeständen bereinigt werden. Die Gesamtwerte für das Zieljahr werden anschließend durch einen selektiven Bottom-up-Aufbau aus Stichproben von Herstellerlieferungen, multipliziert mit verifizierten durchschnittlichen Verkaufspreisen, bestätigt. Zu den wichtigsten Variablen des Modells zählen Schlaganfallinzidenz, Beschäftigtenzahl in der Schwerindustrie, F&E-Budgets der Verteidigung, Trendentwicklung des Sensorkostenindex, Medicare-Erstattungsmeilensteine und Patentzitatgeschwindigkeit. Eine multivariate Regression prognostiziert jeden Treiber, während eine Szenarioanalyse regulatorische oder erstattungsbezogene Schocks abpuffert. Wo detaillierte Lieferdaten dünn sind, schließen wir Lücken mit kalibrierten Auslastungsfaktoren, die aus Experteninterviews gewonnen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Datensätze auf Abweichungen geprüft, gefolgt von einer mehrstufigen Analystenprüfung. Anomalien führen zu einer erneuten Kontaktaufnahme mit den Quellen vor der Freigabe. Die Datenbank wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Änderungen durch wesentliche Ereignisse wie wichtige behördliche Genehmigungen oder Versicherungsrichtlinienänderungen ausgelöst werden. Vor der Freigabe an den Kunden wird ein abschließender Aktualitätssweep durchgeführt.

Warum Mordors Exoskelett-Markt-Basislinie entscheidungsreif ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisgrundlagen und Aktualisierungsrhythmen wählen. Durch die Festlegung des Geltungsbereichs auf Starrkörper-Wearables und die Verwendung aktueller ASP-Eingaben reduzieren wir das Rauschen, das Gesamtwerte aufblähen oder verkleinern kann.

Wesentliche Ursachen für Abweichungen sind: Einige Studien ignorieren industrielle Rollouts, andere frieren die Preise von 2023 ein, und einige bündeln weiche Anzüge und unterstützende Kleidungsstücke mit Roboterrahmen, was zu Schlagzeilen führt, die um ein Vielfaches größer sind als der von uns erfasste adressierbare Markt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 0,57 Mrd. | Mordor Intelligence | - |

| USD 0,59 Mrd. | Global Consultancy A | Nur Gesundheitswesen, industrielle Nachfrage nicht berücksichtigt |

| USD 0,56 Mrd. | Regional Consultancy B | Verwendet konstanten ASP von 2023, keine Inflation oder Erstattungsänderung |

| USD 2,49 Mrd. | Trade Journal C | Kombiniert angetriebene Anzüge, passive Stützvorrichtungen und weiche Exosuits |

Zusammenfassend bieten Mordors disziplinierte Definition, aktuelle Preisüberprüfungen und die Dual-Angle-Modellierung eine ausgewogene Basislinie, die Entscheidungsträger nachvollziehen und replizieren können, ohne sich auf undurchsichtige Annahmen zu stützen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Exoskelett-Markt im Jahr 2026 und welches Wachstum wird erwartet?

Die Exoskelett-Marktgröße beträgt USD 0,92 Milliarden im Jahr 2026 und soll bis 2031 USD 2,35 Milliarden erreichen, was einer CAGR von 20,63 % entspricht.

Welcher Mobilitätstyp dominiert derzeit die Einnahmen?

Unterkörpermodelle machen 87,81 % des Umsatzes von 2025 aus, da sie tief in klinischen Gangrehabilitationsprogrammen verankert sind.

Welches Segment wächst am schnellsten?

Oberkörpersysteme, die in der Automobil- und Luft- und Raumfahrtmontage eingesetzt werden, sollen bis 2031 mit einer CAGR von 24,06 % wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Alternde Bevölkerungsstrukturen und staatliche Förderungen in China, Japan und Südkorea stützen eine CAGR von 26,87 % bis 2031.

Was ist das Haupthindernis für die Einführung in der Heimpflege?

Hohe Stückkosten von USD 80.000–150.000 und fragmentierte Erstattungen halten Privatnutzer von einer breiteren Einführung ab.

Seite zuletzt aktualisiert am: