Oxytozin Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

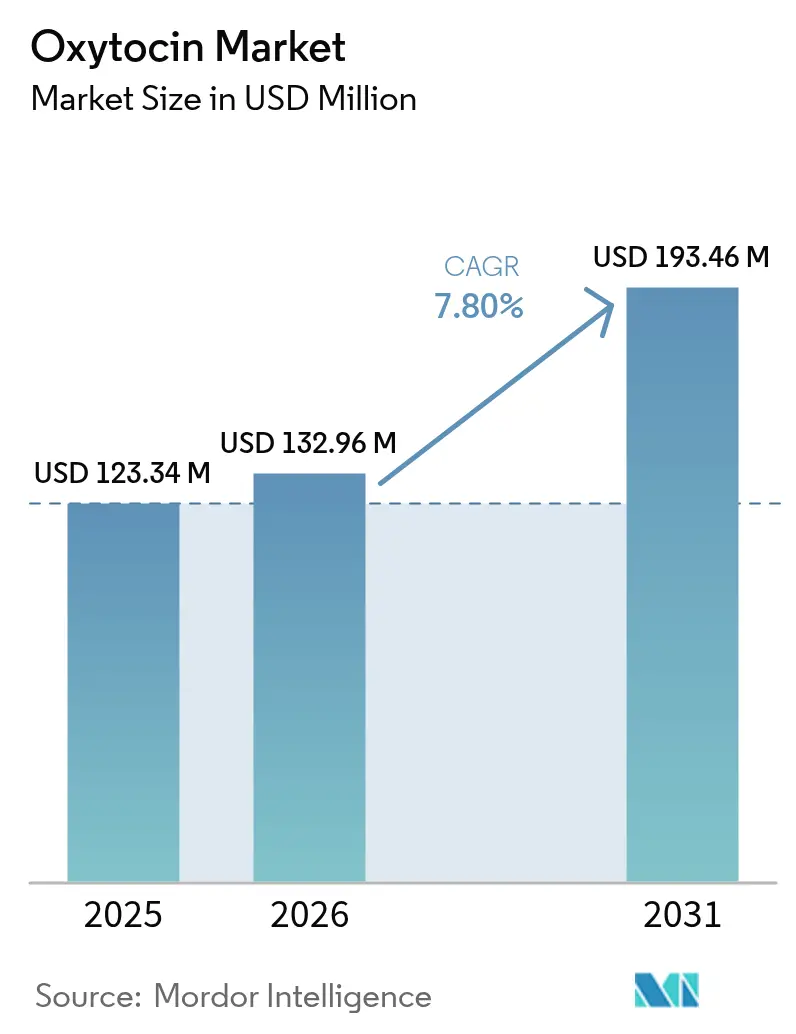

| Marktgröße (2026) | 132.96 Millionen US-Dollar |

| Marktgröße (2031) | 193.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oxytozin Marktanalyse von Mordor Intelligence

Die Oxytozin Marktgröße wurde im Jahr 2025 auf 123,34 Millionen USD geschätzt und soll von 132,96 Millionen USD im Jahr 2026 auf 193,46 Millionen USD bis 2031 anwachsen, bei einer CAGR von 7,80 % während des Prognosezeitraums (2026–2031). Steigende Fälle von postpartaler Hämorrhagie (PPH), eine zunehmende Zahl institutioneller Entbindungen in aufstrebenden Volkswirtschaften sowie technologische Fortschritte bei thermostabilen und nadelfreien Formulierungen sind die Grundlage dieser stetigen Expansion. Globale demografische Trends verstärken die Nachfrage: Die Zahl der Lebendgeburten bleibt in der Asien-Pazifik-Region auf hohem Niveau, während das steigende Alter von Müttern in OECD-Märkten die geburtshilfliche Komplexität erhöht. Regulatorische Maßnahmen – insbesondere die Aktualisierung des WHO/FIGO-Protokolls von 2024, das ein aktives Management der dritten Geburtsphase vorschreibt – steigern die Nutzungsraten weiter. Gleichzeitig zwingt die Fragilität der Lieferkette, die durch den Engpass bei injizierbaren Arzneimitteln in den Vereinigten Staaten im Jahr 2024 verdeutlicht wurde, Gesundheitssysteme zur Diversifizierung der Beschaffung und zur Einführung von Einsparungsprotokollen. Innovationen, die sich auf die intranasale und oromukosale Verabreichung konzentrieren, erweitern die Anwendungshorizonte über die routinemäßige Geburtshilfe hinaus und positionieren den Oxytozin Markt trotz des Kostendrucks durch die Kühlkette für nachhaltiges Wachstum.

Wesentliche Erkenntnisse des Berichts

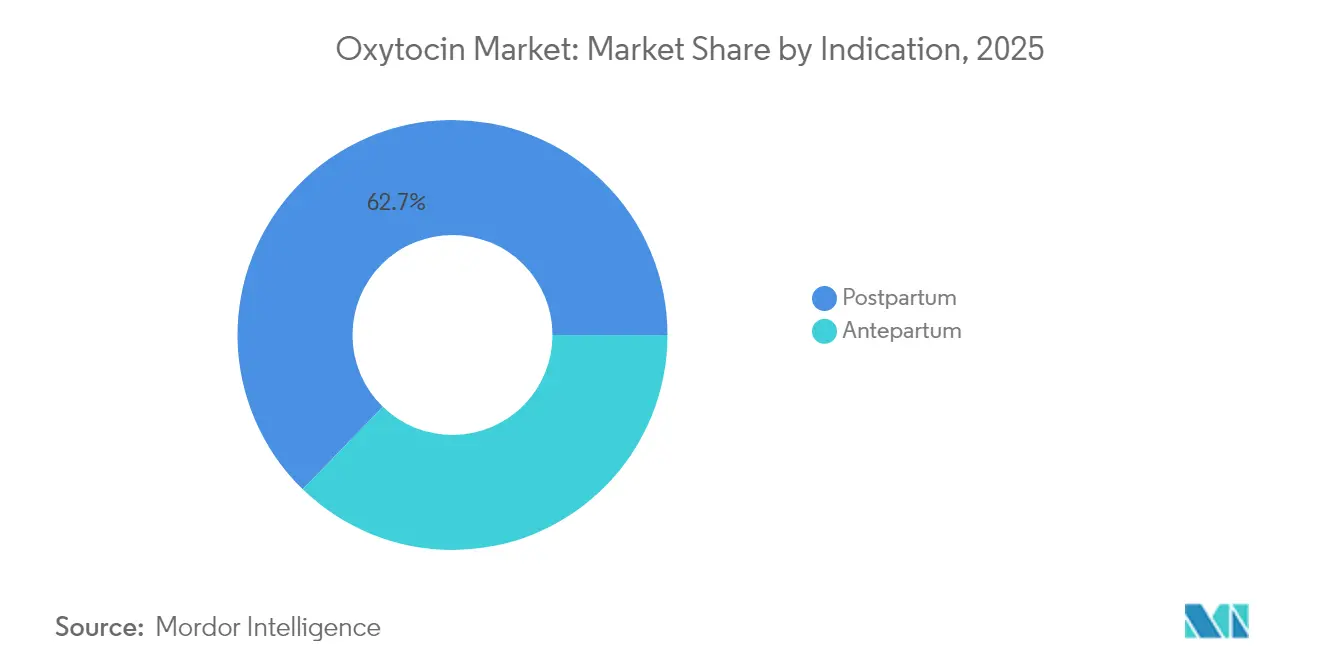

- Nach Indikation entfielen im Jahr 2025 62,74 % des Oxytozin Marktanteils auf postpartale Anwendungen, während das Antepartum-Segment bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen wird.

- Nach Verabreichungsweg entfielen auf parenterale Produkte im Jahr 2025 78,25 % des Umsatzanteils; oromukosale Formate verzeichnen mit einer CAGR von 8,33 % bis 2031 das stärkste Wachstum.

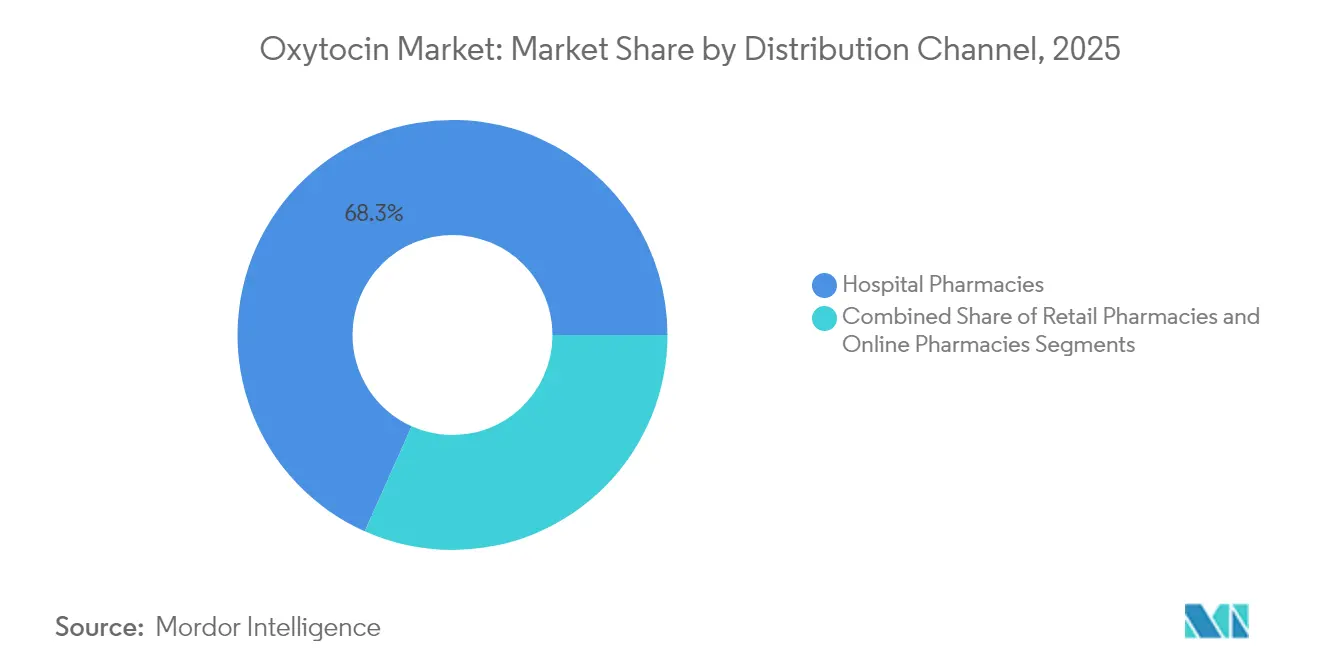

- Nach Vertriebskanal entfielen 68,31 % des Oxytozin Marktvolumens im Jahr 2025 auf Krankenhausapotheken; Einzelhandelsapotheken expandieren mit einer CAGR von 8,37 %.

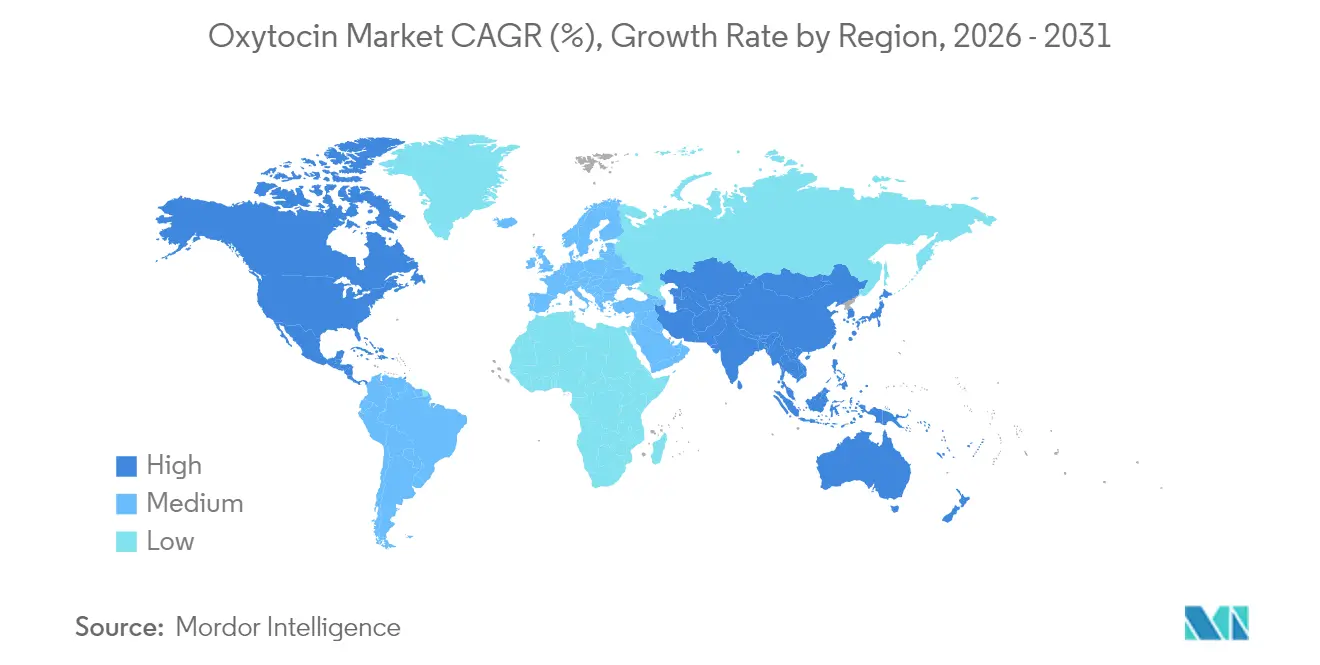

- Geografisch betrachtet führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,68 %; die Asien-Pazifik-Region wird bis 2031 die höchste CAGR von 8,62 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Oxytozin Markttrends und -einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende geburtshilfliche Komplikationen | +1.2% | Global (höher in Ländern mit niedrigem und mittlerem Einkommen) | Mittelfristig (2–4 Jahre) |

| Steigende Lebendgeburten in aufstrebenden Volkswirtschaften | +1.8% | Asien-Pazifik, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Aktualisierte WHO/FIGO-Richtlinien zum Geburtsmanagement | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Breitere intranasale Oxytozin-Pipeline | +1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Geringe Produktionskosten | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Thermostabile Oxytozin-Formulierungen | +1.4% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende geburtshilfliche Komplikationen

Das fortgeschrittene Mutteralter macht heute in entwickelten Märkten mehr als 20 % der Geburten aus und schafft ein 2,5-fach höheres Risiko für Dystokie und Uterusatonie [1]American College of Obstetricians and Gynecologists (Amerikanisches Kollegium für Geburtshelfer und Gynäkologen), „Klinische Leitlinien zur Geburtseinleitung”, acog.org. Die Prävalenz von Kaiserschnittentbindungen erreichte 2024 weltweit 32 %, und Gebärende mit vorangegangenen Kaiserschnitten benötigen Infusionsraten von 27,7 IE/h gegenüber 14,6 IE/h bei Standardfällen. Die Asien-Pazifik-Region spiegelt dieses demografische Muster wider, ist jedoch mit Arbeitskräftemangel konfrontiert, was Krankenhäuser auf hochpotente Oxytozin-Formulierungen angewiesen lässt. Diese Faktoren heben das Medikament von einem routinemäßigen Uterotonikum zu einer kritischen, dosisempfindlichen Intervention bei komplexen Geburten.

Steigende Lebendgeburten in aufstrebenden Volkswirtschaften

Die institutionellen Geburtenraten in Indien stiegen zwischen 2005 und 2015 von 39 % auf 79 %, da Anreizprogramme und kulturelle Veränderungen Krankenhausentbindungen förderten. Bis zu 23 % dieser Geburten benötigen inzwischen Oxytozin, verglichen mit historischen Werten unter 15 %. Ähnliche demografische Entwicklungen in Indonesien, Nigeria und Pakistan verstärken das nachhaltige Mengenwachstum. Die Hersteller reagieren darauf mit Investitionen in lokale Abfüll- und Verpackungsanlagen sowie in Logistiknetzwerke für die letzte Meile, um dem strukturellen Wandel der Nachfrage gerecht zu werden.

Aktualisierte WHO/FIGO-Richtlinien zum Geburtsmanagement

Die WHO/FIGO-Aktualisierung von 2024 standardisierte die Protokolle zur aktiven Nachgeburtsphase und verankerte Oxytozin als primäres prophylaktisches Mittel. Nordamerikanische und europäische Einrichtungen berichten bereits von einer Compliance von 80 %, während die Akzeptanz in vielen Ländern mit niedrigem und mittlerem Einkommen (LMIC) bei 45 % zurückbleibt [2]Alyssa R. Hersh, „Dritte Geburtsphase: evidenzbasierte Praxis zur Prävention unerwünschter mütterlicher und neonataler Ergebnisse”, American Journal of Obstetrics and Gynecology, sciencedirect.com. Die Umsetzung fördert die Beschaffung von vorgefüllten Spritzen und Autoinjektor, die die Pflegeausbildung vereinfachen und inkrementelles Mengenwachstum anstoßen, selbst dort, wo das Geburtsvolumen stagniert.

Breitere intranasale Oxytozin-Pipeline

Tonix Pharmaceuticals erhielt im Juni 2024 die FDA-Zulassung als seltenes Arzneimittel (Orphan Drug Designation) für TNX-2900 und validierte damit die intranasale Verabreichung beim Prader-Willi-Syndrom. Klinische Studien zeigen eine Bioverfügbarkeit von 12 % – ausreichend für sowohl zentralnervöse als auch uterotonikale Wirkungen – bei gleichzeitiger Vermeidung von Nadeln und Kühlkettenbedarf. Ähnliche Kandidaten für die Behandlung von Schmerzen, Autismus-Spektrum-Störungen und metabolischen Dysfunktionen diversifizieren die Einnahmen über den zyklischen geburtshilflichen Bedarf hinaus.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Strenge Rx-Kontrollen und GMP-Kühlkettenkosten | -0.8% | Global, akut in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Überprüfung von unerwünschten Ereignissen | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Trends zu Hausgeburten und minimalinvasiver Intervention | -0.4% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Wiederkehrende API-Engpässe | -1.1% | Global, schwerwiegend in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Rx-Kontrollen und GMP-Kühlkettenkosten

Die obligatorische Kühlung während des Transports erhöht die Logistikkosten in Hochtemperaturregionen um 15–25 %. Studien zeigen Temperaturschwankungen bei Transporten von -9,9 °C bis +30,1 °C, die die Wirksamkeit beeinträchtigen und Chargenrückrufe auslösen. Regulatorische Inkonsistenzen – einige Kennzeichnungen erlauben eine Lagerung bei ≤25 °C ohne nachweisbaren Stabilitätsvorteil – zwingen multinationale Unternehmen, unterschiedliche Vorschriften zu navigieren und erhöhen die Compliance-Kosten [3]Weltgesundheitsorganisation (WHO), „Sachgerechte Lagerung und Verwaltung von Oxytozin – ein Schlüsselprodukt für die Gesundheit von Müttern”, who.int.

Wiederkehrende API-Engpässe durch Konsolidierung der Lieferkette

Nur eine Handvoll Peptid-Hersteller dominiert die globale Produktion; der Produktionsstopp von Fresenius Kabi im Jahr 2024 löste einen landesweiten Engpass in den Vereinigten Staaten aus. Krankenhäuser rationierten Oxytozin, führten Niedrigdosis-Schemata ein und meldeten Planungsverzögerungen bei elektiven Einleitungen. Chinas Engpassregister verzeichnet 980 Arzneimittel, von denen 92,65 % injizierbare Präparate sind, was die systemische Fragilität unterstreicht, wenn sterile Injektionsmittel in wenigen Produktionsstätten konzentriert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Postpartum-Dominanz treibt Marktstabilität

Die Postpartum-Indikation machte 2025 62,74 % des Oxytozin Marktanteils aus, gestützt durch die WHO-Erstlinienrichtlinien zur PPH-Prävention. Dadurch bildet sie die Umsatzbasis, die das Umsatzwachstum sowohl in entwickelten als auch in aufstrebenden Regionen stabilisiert. Das Antepartum-Segment, obwohl kleiner, wird bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen, angetrieben durch das höhere Mutteralter und aktualisierte ACOG-Protokolle, die sowohl Niedrig- als auch Hochdosissteigerungen empfehlen, um operative Entbindungen zu reduzieren. Steigende Infusionsraten bei älteren Gebärenden verstärken die Mengengewinne. Hersteller richten daher ihre Forschungs- und Entwicklungspipelines auf unterschiedliche Bedürfnisse aus: schnell wirkende Injektionsmittel für postpartale Notfälle und Systeme mit kontrollierter Freisetzung, die die Uterusreaktion während Einleitungen moderieren.

Gleichzeitig testen akademische Zentren algorithmusbasierte Dosierungen, die die antepartalen Oxytozin-Infusionen an den BMI und die Parität der Patientin anpassen. Solche Präzisionsansätze könnten das gesamte Einheitenvolumen moderieren, steigern jedoch die Nachfrage nach Smart-Pumpen-kompatiblen Formulierungen. Dieses Gleichgewicht signalisiert ein nachhaltiges Wachstum im mittleren einstelligen Bereich für Postpartum-Produkte und Gewinne im oberen einstelligen Bereich für Antepartum-Therapien im gesamten Prognosezeitraum.

Nach Verabreichungsweg: Parenterale Führungsposition unter Innovationsdruck

Injizierbare Präparate dominierten 2025 mit 78,25 % des Umsatzes, was auf die Vertrautheit der Kliniker und die niedrigen Stückkosten zurückzuführen ist. Dennoch verzeichnen oromukosale Formate eine CAGR von 8,33 %, angeführt von medizinischen Lutschern und Dünnfilmstreifen, die für Hebammen in der Gemeinschaft geeignet sind. Intranasale Sprays, obwohl derzeit eine Nische, profitieren vom Schwung der FDA-Zulassung als seltenes Arzneimittel und könnten einen Teil des stationären Volumens kannibalisieren, sobald direkte Vergleichsstudien die Gleichwertigkeit bestätigen.

Parenterale Lieferanten verteidigen ihre Basis durch gebrauchsfertige Spritzen, die die Vorbereitungszeit um 30 % verkürzen und Dosierungsfehler reduzieren. Oromukosale Innovatoren hingegen werben mit Umgebungstemperaturstabilität und Benutzerkomfort. In Ländern mit niedrigem und mittlerem Einkommen ohne zuverlässige Stromnetze könnten hitzestabile oromukosale oder intranasale Formate Injektionsmittel vollständig verdrängen, was mittelfristig ein Risiko für etablierte parenterale Anbieter darstellt.

Nach Vertriebskanal: Krankenhausdominanz durch Einzelhandelsexpansion herausgefordert

Krankenhausapotheken kontrollierten 2025 68,31 % des Oxytozin Marktvolumens, angetrieben durch das stationäre Entbindungsvolumen und den unmittelbaren Zugriffsbedarf bei geburtshilflichen Notfällen. Der Einzelhandel wächst jedoch mit einer CAGR von 8,37 %, da ambulante Einleitungsprotokolle und intranasale Produkte für den Heimgebrauch in späten klinischen Prüfungsphasen voranschreiten. Die durch Telemedizin-Konsultationen geförderte Rezepteinlösung beschleunigt zudem die Abholung ohne Rezeptpflicht für Folgegaben nach der Entlassung.

Die Kühlkettenproblematik begünstigt weiterhin Krankenhäuser, aber thermostabile Sublingualtabletten, die sich in der Phase-II-Evaluierung befinden, könnten eine breitere Reichweite im Einzelhandel erschließen. Lieferkettenplaner segmentieren nun Lagereinheiten: gekühlte injizierbare Packungen für institutionelle Käufer und lagerstabile orale Sprays für Apotheken. Dieses duale Modell erhöht die Margendiversifizierung für Hersteller, erfordert jedoch eine granulare Nachfrageprognose, um Verfallsmengen zu vermeiden.

Geografische Analyse

Nordamerika erzielte 2025 42,68 % des Umsatzes, gestützt durch hohe PPH-Interventionsraten und großzügige Versicherungserstattungen. Lieferunterbrechungen legten jedoch die Abhängigkeit von ausländischen Produktionsstätten für den Wirkstoff (API) offen und lösten politische Debatten über die Rückverlagerung der Herstellung kritischer Arzneimittel aus. Die Asien-Pazifik-Region soll bis 2031 eine CAGR von 8,62 % erzielen, da Indien, China und Indonesien Entbindungsstationen ausbauen und die Ausbildung von Hebammen skalieren. Das Auftragsvolumen staatlicher Ausschreibungen übersteigt bereits das vieler OECD-Länder.

Der Aufstieg der Asien-Pazifik-Region verändert das globale Angebots-Nachfrage-Gleichgewicht. Indiens Janani-Suraksha-Yojana-Programm finanziert Einrichtungsgeburten und kostenlose Uterotonika und treibt ein 10-jähriges Oxytozin-Mengenwachstum an, das das Bevölkerungswachstum übertrifft. Chinas Pharmmodernisierungsplan 2025 beschleunigt inländische Peptid-Zulassungen und fördert lokale Investitionen in Abfüll- und Verpackungsanlagen. Zusammen werden diese Märkte das nordamerikanische Volumen voraussichtlich bis 2027 übertreffen. Infrastrukturelle Unterschiede bestehen fort, aber bilaterale Hilfsinitiativen finanzieren Kühlketten-Upgrades in ländlichen Kliniken und verringern die Versorgungslücke. Europa verzeichnet ein geringes einstelliges Wachstum, da die Allgemeinversicherung eine stabile Beschaffung gewährleistet, während Lateinamerika und Afrika ein Aufwärtspotenzial aufweisen, das durch Infrastrukturlücken gedämpft wird. Für multinationale Lieferanten hängt der Erfolg von der Portfoliolokalisierung ab – hitzestabile Streifen für das äquatoriale Afrika, Autoinjektor für europäische Krankenwagen und kosteneffiziente Mehrdosenbehälter für US-amerikanische Krankenhausgruppen.

Wettbewerbslandschaft

Die Oxytozin-Branche umfasst eine Mischung aus globalen etablierten Unternehmen und regionalen Spezialisten. Pfizers Monopol auf das Markenprodukt Pitocin in den Vereinigten Staaten verschafft Loyalität in Krankenhaus-Formularen, während Fresenius Kabi und Hikma generische Injektionsmittel in Europa und dem Nahen Osten dominieren. Mittelständische Anbieter wie CordenPharma skalieren Peptid-APIs für Dritte und unterstützen das Auftragsfertigung-Wachstum. Marktteilnehmer – darunter Tonix Pharmaceuticals und Insud Pharma – konzentrieren sich auf Verabreichungsinnovationen: intranasale Sprays und thermostabile Sublingualtabletten zielen auf ungedeckte Bedürfnisse sowohl in der ambulanten Versorgung in einkommensstarken Ländern als auch in der Gemeindeversorgung in Ländern mit niedrigem und mittlerem Einkommen ab.

Strategische Reaktionen auf jüngste Engpässe umfassen die Dual-Sourcing von APIs, vertikale Integration und regionale Redundanz. CordenPharms Ausbau der Peptid-Plattform im Wert von 900 Millionen EUR erhöht die europäische Kapazität und mindert die Abhängigkeit von asiatischen Zwischenprodukten. Partnerschaften wie Kinoxis Therapeutics-Boehringer Ingelheim erkunden neuropsychiatrische Indikationen und mindern die geburtshilfliche Zyklizität.

Die Patentaktivität intensiviert sich rund um Formulierungsstabilität, wobei Mikronadelpflaster und hitzeempfindliche Farbanzeigen die Pipeline anführen. Das Wettbewerbsumfeld belohnt damit Skalierung, Qualitätscompliance und Verabreichungswissenschaft, was den Formulary-Anteil für Innovatoren, die regulatorische Agilität mit glaubwürdigen Versorgungszusagen verbinden können, offen lässt.

Führende Unternehmen der Oxytozin-Branche

Pfizer Inc.

Weefsel Pharma

EVER Pharma

AdvaCare Pharma

Fresenius Kabi AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Wissenschaftler der Universität Queensland stellten darmstabile orale Oxytozin-Analoga zur Behandlung chronischer Bauchschmerzen vor und erweiterten damit den nicht-geburtshilflichen kommerziellen Horizont. Universität Queensland

- November 2024: Insud Pharma sicherte sich eine Förderung der Gates-Stiftung in Höhe von 2,7 Millionen USD zur Weiterführung von Phase-II-Studien mit einem sublingualen Oxytozin zur PPH-Prävention.

- Juni 2024: Kinoxis Therapeutics und Boehringer Ingelheim schlossen einen Co-Entwicklungsvertrag im Wert von 181 Millionen USD für oxytozinbasierte Präzisionspsychiatrie-Behandlungen ab.

- Juni 2024: CNRS und die Universität Straßburg patentierten nicht-peptidergische Oxytozinrezeptor-Agonisten für die Behandlung von Alterung, Alkoholismus und Schmerzen.

Globaler Oxytozin Markt – Berichtsumfang

Gemäß dem Berichtsumfang ist Oxytozin ein im Gehirn produziertes Hormon, das eine Rolle bei der Geburt und der Laktation spielt, indem es Muskelkontraktionen in der Gebärmutter und den Brustdrüsen bewirkt. Der Oxytozin Markt ist nach Indikation (Antepartum, Postpartum), Vertriebskanal (Krankenhausapotheken, Drogerien, Online-Apotheken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht enthält die Werte (in Millionen USD) für die oben genannten Segmente.

| Antepartum |

| Postpartum |

| Parenteral |

| Intranasal |

| Oromukosal |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Antepartum | |

| Postpartum | ||

| Nach Verabreichungsweg | Parenteral | |

| Intranasal | ||

| Oromukosal | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Oxytozin Marktgröße und das prognostizierte Wachstum?

Was ist die aktuelle Oxytozin Marktgröße und das prognostizierte Wachstum?

Welche Indikation erzielt den höchsten Umsatz?

Prävention und Behandlung der postpartalen Hämorrhagie dominieren und tragen 62,74 % des Umsatzes im Jahr 2025 bei.

Welche Region wird bis 2031 am schnellsten wachsen?

Die Asien-Pazifik-Region ist für die höchste CAGR von 8,62 % positioniert, angetrieben durch den Ausbau institutioneller Entbindungen und demografischen Schwung.

Welche Verabreichungsinnovationen verändern den Markt?

Intranasale Sprays, oromukosale Streifen und thermostabile Sublingualtabletten gewinnen an Bedeutung und bieten nadelfreie Verabreichung und geringere Abhängigkeit von der Kühlkette.

Wie werden Lieferengpässe angegangen?

Hersteller investieren in redundante API-Quellen, inländische Abfüll- und Verpackungskapazitäten sowie strategische Lagerbestände, um wiederkehrende Engpässe bei injizierbaren Präparaten zu mindern.

Wer sind die führenden Akteure in der Oxytozin-Branche?

Pfizer, Fresenius Kabi und Hikma führen die injizierbare Versorgung an, während Tonix Pharmaceuticals und Insud Pharma alternative Verabreichungsinnovationen vorantreiben.

Seite zuletzt aktualisiert am: