Hirsutismus-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

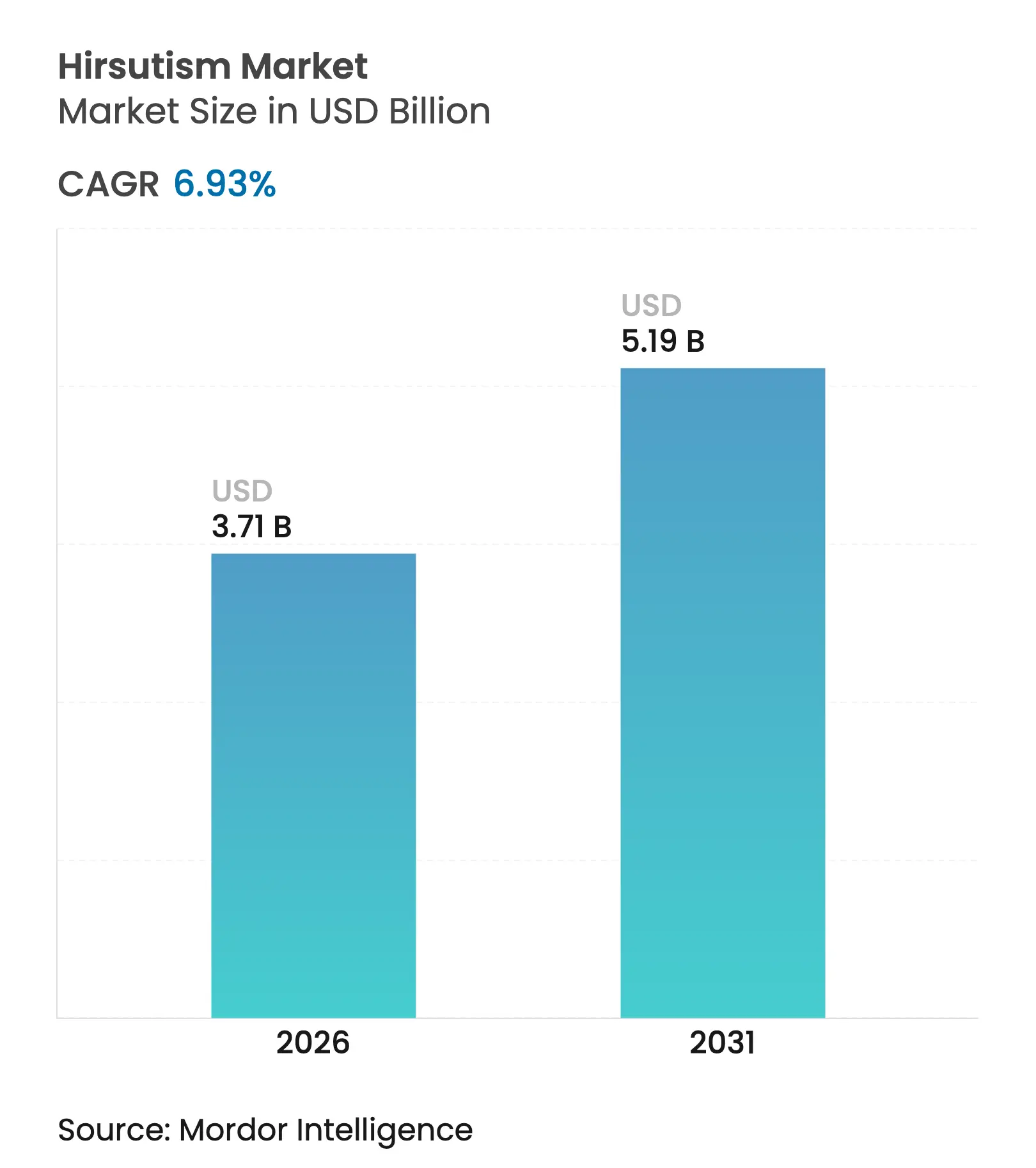

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 5.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

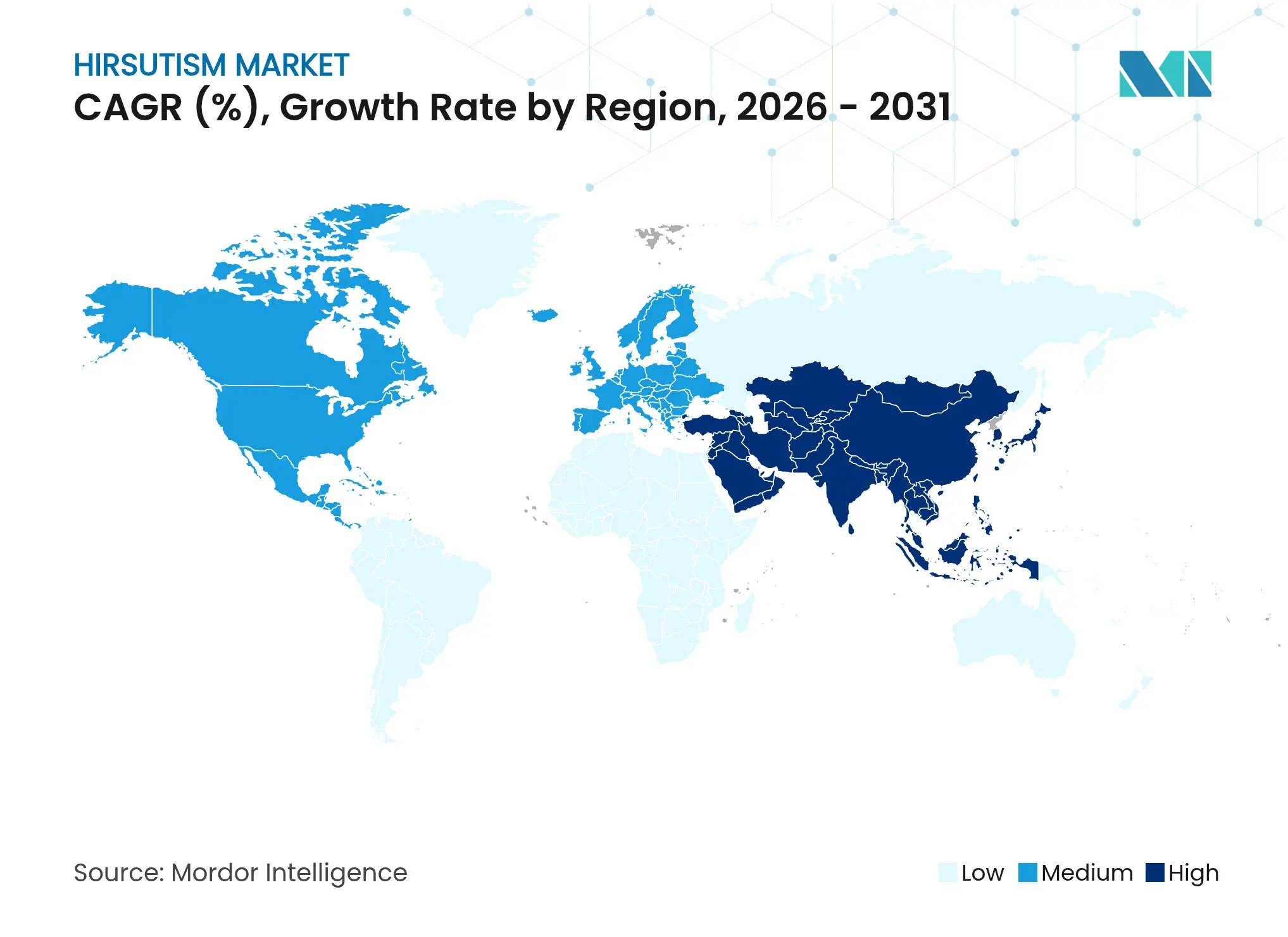

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

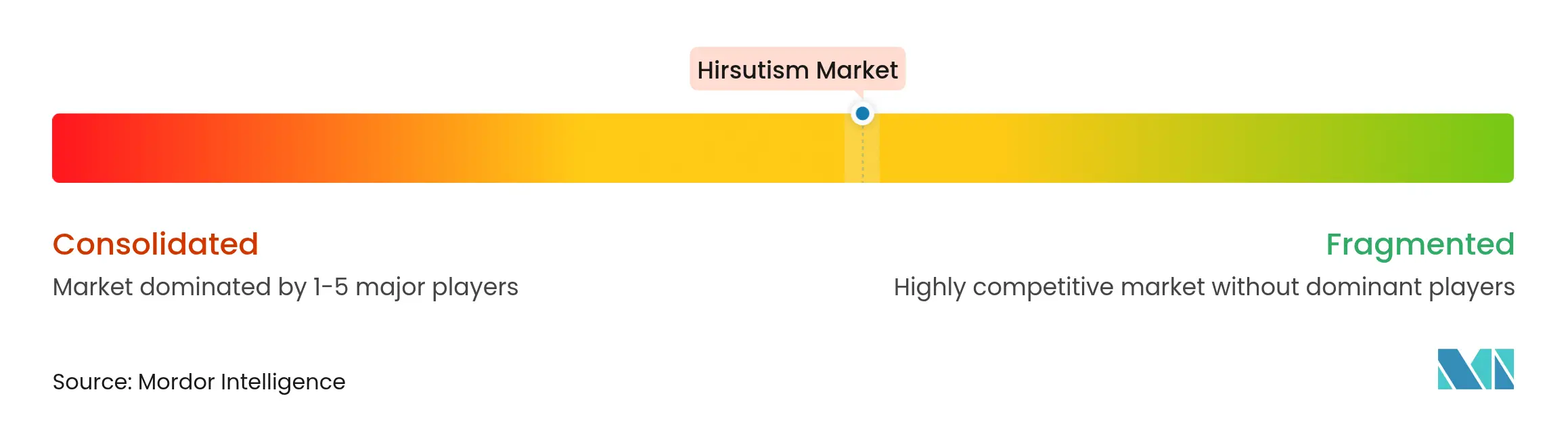

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hirsutismus-Marktanalyse von Mordor Intelligence

Die Größe des Hirsutismus-Marktes wurde im Jahr 2025 auf 3,47 Milliarden USD geschätzt und soll von 3,71 Milliarden USD im Jahr 2026 auf 5,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,93 % während des Prognosezeitraums (2026–2031). Diese starke Entwicklung spiegelt die wachsende Zahl von Frauen wider, bei denen das polyzystische Ovarialsyndrom (PCOS) diagnostiziert wird, die schnellere Einführung energiebasierter Geräte sowie einen breiteren Zugang zur Teledermatologie. PCOS betrifft derzeit 65,77 Millionen Frauen weltweit – nahezu eine Verdoppelung seit 1990 – und 19,12 % dieser Patientinnen entwickeln Hirsutismus, verglichen mit 1,37 % der allgemeinen weiblichen Bevölkerung. Dreifach-Wellenlängen-Diodenlaser, die eine Haarreduktionswirksamkeit von 66 % erzielen, beschleunigen den Wandel von systemischen Medikamenten hin zu minimalinvasiven Optionen. Die jährlichen direkten Gesundheitskosten für Frauen mit PCOS im Vereinigten Königreich betragen durchschnittlich 1.546 GBP (1.963 USD) gegenüber 940 GBP (1.194 USD) für Kontrollpersonen, was die wirtschaftliche Belastung unterstreicht, die die Behandlungsnachfrage antreibt. Darüber hinaus ermöglichen die verlängerten Telemedizin-Flexibilitäten in den Vereinigten Staaten bis Dezember 2025 die Fernverschreibung von Anti-Androgen-Therapien und verbessern so den Zugang für unterversorgte Bevölkerungsgruppen.

Wichtigste Erkenntnisse des Berichts

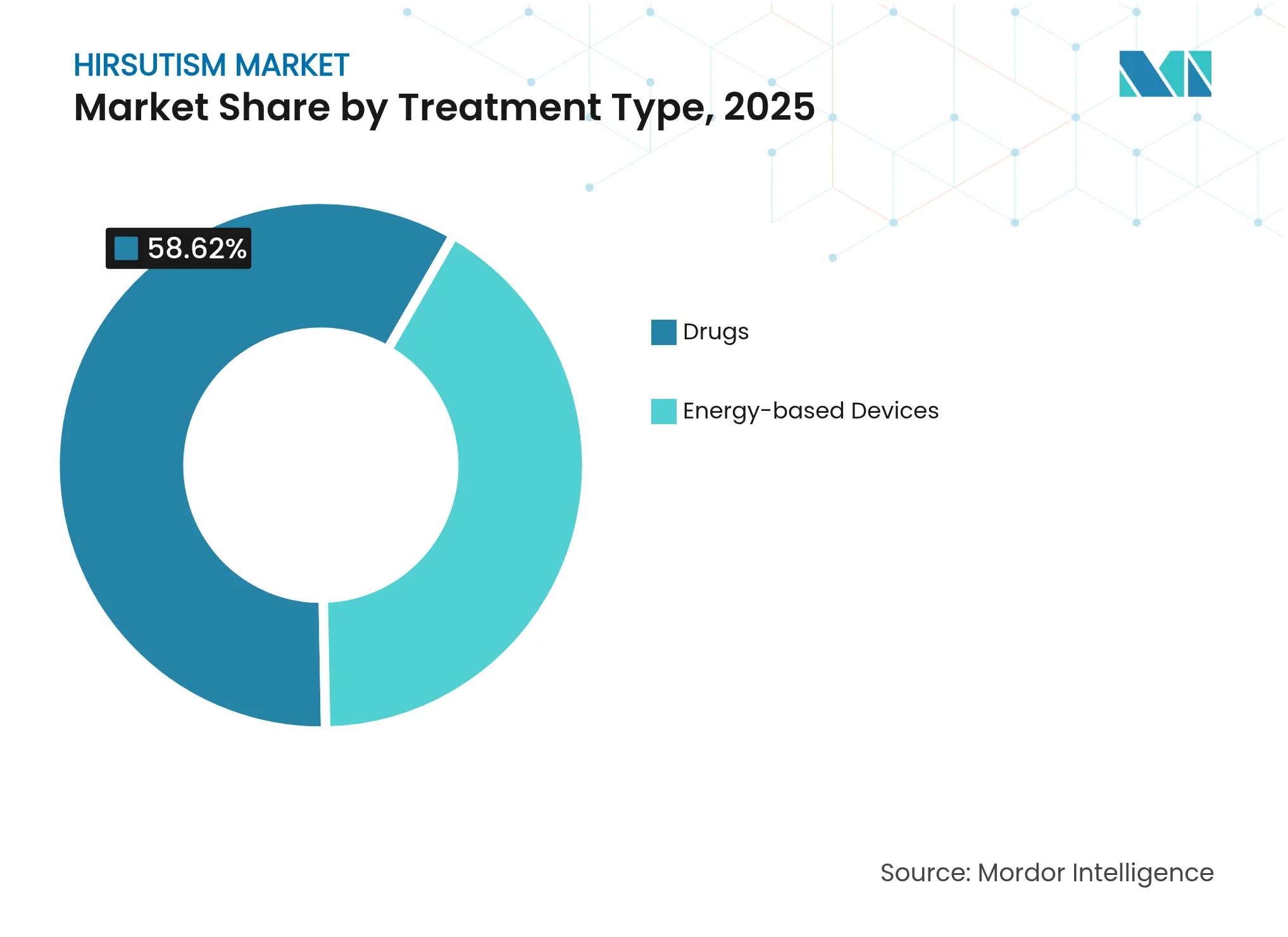

- Medikamentöse Behandlungen führten den Hirsutismus-Markt im Jahr 2025 mit einem Umsatzanteil von 58,62 % an, während energiebasierte Geräte bis 2031 voraussichtlich mit einer CAGR von 8,86 % wachsen werden.

- PCOS-assoziierte Fälle machten im Jahr 2025 einen Marktanteil von 66,74 % am Hirsutismus-Markt aus, während medikamenteninduzierter und tumorbedingte Hirsutismus bis 2031 mit einer CAGR von 9,03 % die schnellste Expansion verzeichnen dürfte.

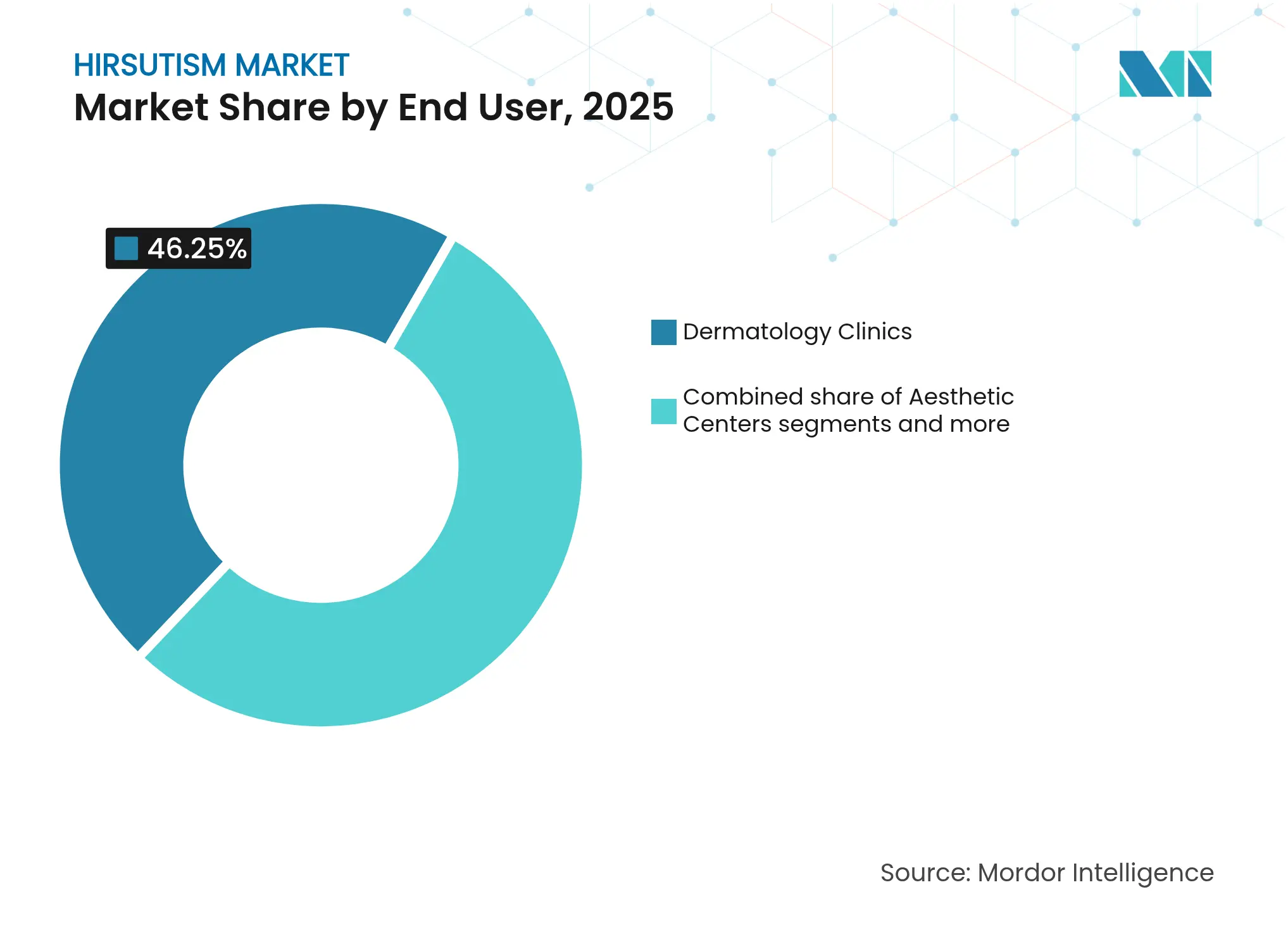

- Dermatologische Kliniken hielten im Jahr 2025 einen Umsatzanteil von 46,25 %; Ästhetikzentren und Spas werden bis 2031 die höchste CAGR von 10,58 % verzeichnen.

- Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 41,76 %, doch Asien-Pazifik soll mit einer CAGR von 9,42 % wachsen und bis 2031 alle Regionen beim inkrementellen Mehrwert übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Hirsutismus-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende PCOS-Prävalenz und frühere Diagnose | +2.1% | Global; am stärksten in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimalinvasiven Verfahren | +1.8% | Nordamerika und Europa; wachsend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Lasergeräten durch Männer | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum der Teledermatologie und E-Pharmazie | +1.2% | Global; frühe Gewinne in den USA, Kanada, Australien | Mittelfristig (2–4 Jahre) |

| Pipeline-topische 5-α-Reduktase-Inhibitoren | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung für Heimgeräte | +0.8% | Nordamerika und Europa; Ausstrahlungseffekte nach Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende PCOS-Prävalenz und frühere Diagnose

PCOS-Fälle stiegen von 34,81 Millionen im Jahr 1990 auf 65,77 Millionen im Jahr 2024 – ein Anstieg von 89 %, der das Bevölkerungswachstum bei weitem übertrifft. Frühere Screenings erklären einen Teil dieses Anstiegs; die Prävalenz von 17,4 % in Delhi NCR veranschaulicht, wie systematische Fallfindung latente Nachfrage aufdeckt. Im Vereinigten Königreich hat sich die Inzidenz zwischen 2004 und 2019 nahezu verdoppelt – ein Trend, der sich in höheren ambulanten Besuchen und einem erhöhten Medikamentenverbrauch widerspiegelt. PCOS-Patientinnen nehmen 64 % mehr medizinische Leistungen in Anspruch als Personen ohne diese Erkrankung, was nachhaltige Einnahmen für Hirsutismus-Lösungen sichert. Diese epidemiologischen Kräfte halten den Hirsutismus-Markt auf einem Aufwärtspfad, da klinische Leitlinien zunehmend kombinierte Medikamenten- und Gerätetherapien empfehlen.

Verlagerung hin zu minimalinvasiven ästhetischen Verfahren

Die Verbraucherpräferenz verlagert sich zunehmend auf nicht-chirurgische Eingriffe, die kürzere Ausfallzeiten und weniger systemische Nebenwirkungen versprechen. Medizinische Spas führen in den Vereinigten Staaten mittlerweile etwa die Hälfte aller ästhetischen Eingriffe durch, wodurch die Laser-Haarentfernung in vielen dermatologischen Praxen zur Routineleistung geworden ist. Klinische Belege für Dreifach-Wellenlängen-Diodesysteme sind besonders überzeugend bei Patienten mit Fitzpatrick-Hauttyp IV–V, die historisch gesehen einem höheren Komplikationsrisiko ausgesetzt waren. Die FDA-Zulassung mehrerer Heimgeräte für intensive gepulste Lichtstrahlung (IPL) erweitert die Marktreichweite, obwohl professionelle Laser Wirksamkeitsvorteile behalten. Insgesamt lenken diese Faktoren den Hirsutismus-Markt in Richtung gerätezentrierter Versorgungsmodelle, ohne systemische Pharmaka vollständig zu verdrängen.

Zunehmende Nutzung von Lasergeräten durch männliche Verbraucher

Die wachsende gesellschaftliche Akzeptanz kosmetischer Eingriffe bei Männern erschließt ein Nischen-, aber einflussreiches Kundensegment. Marktumfragen zeigen zweistellige jährliche Zuwächse bei männlichen Buchungen für Laser-Haarentfernungsleistungen, insbesondere im Bereich Rücken und Bartlinie. Dieser Zustrom diversifiziert die Einnahmequellen, glättet saisonale Nachfrageschwankungen und ermutigt Kliniken, in leistungsstärkere Laserplattformen zu investieren. Obwohl männlicher Hirsutismus hormonell unterschiedlich ist, machen überlappende Technologieanforderungen diese Verbrauchergruppe zu einem sekundären, aber dauerhaften Rückenwind für Gerätehersteller.

Wachsende Einführung von Teledermatologie und E-Pharmazie

Die Fortsetzung der US-amerikanischen Telemedizin-Flexibilitäten für kontrollierte Substanzen bis Dezember 2025 unterstützt die Fernverschreibung von Spironolacton und Finasterid. Ein vorgeschlagener „Sonderregistrierungs”-Weg wird die virtuelle Versorgung im Erstattungsökosystem verankern und langfristige Stabilität versprechen. Das Veteranenministerium erwartet jährliche Einsparungen von 2,54 Millionen USD durch die Substitution von Videobesuchen für persönliche Termine, was die institutionelle Akzeptanz signalisiert. In Verbindung mit der taggleichen E-Pharmazie-Belieferung verringern diese Regelungen geografische Versorgungslücken und fördern die Verschreibungstreue, insbesondere bei jungen Erwachsenen, die digitale Gesundheitsinteraktionen bevorzugen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Teratogenitätsbedenken bei systemischen Anti-Androgenen | -1.4% | Global, mit stärksten Auswirkungen in Regionen mit strengen Schwangerschaftsprotokollen | Kurzfristig (≤ 2 Jahre) |

| Fehlende Erstattung für kosmetische Lasersitzungen | -2.2% | Hauptsächlich Nordamerika und Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeitslücke nach der Inflation in Schwellenregionen | -1.1% | Hauptsächlich Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige klinische Einführung neuer molekularer Einheiten | -0.8% | Global, mit langsamerer Einführung in kleineren Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Teratogenitätsbedenken bei systemischen Anti-Androgenen

Spironolacton bleibt eine Eckpfeiler-Therapie, doch Schwangerschaftskontraindikationen schränken seine Anwendung bei Frauen im gebärfähigen Alter ein. Obwohl Fallberichte normale fetale Ergebnisse nach unbeabsichtigter Exposition gegenüber 240 mg täglich Spironolacton in der Mitte der Schwangerschaft dokumentieren, schreibt die regulatorische Leitlinie weiterhin doppelte Verhütung und monatliche Tests vor. Der administrative Aufwand kann sowohl Ärzte als auch Patienten abschrecken und eine frühere Migration zu gerätebasierten Interventionen fördern. Neuere Alternativen wie Eplerenon weisen eine geringere Androgenblockade auf, doch reale geburtshilfliche Sicherheitsdaten bleiben spärlich, was eine sofortige Substitution einschränkt.

Fehlende Erstattung für kosmetische Lasersitzungen

Große Versicherer klassifizieren die Laser-Haarentfernung als elektive kosmetische Behandlung und schließen sie von der Deckung aus, außer bei engen medizinischen Indikationen wie der Pilonidalsinus-Erkrankung. Policen von Cigna, Anthem und Aetna sehen ähnliche Ausschlüsse vor, sodass Patienten mehrere hundert bis mehrere tausend USD pro Behandlungskurs selbst tragen müssen. Da die Inflation die diskretionären Gesundheitsbudgets senkt, verschieben viele potenzielle Kunden Eingriffe, was das Gesamtverfahrensvolumen dämpft. Das Fehlen standardisierter Langzeitergebnismetriken erschwert zudem Interessenvertretungsbemühungen zur Ausweitung der Kostenübernahme durch Kostenträger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Geräte gewinnen an Dynamik trotz Dominanz der Medikamente

Medikamentöse Therapien sicherten sich im Jahr 2025 58,62 % des Umsatzes durch den weit verbreiteten Einsatz von Anti-Androgen-Tabletten, kombinierten oralen Kontrazeptiva und Insulinsensibilisatoren. Die Dosierung von Spironolacton über 100 mg täglich bleibt üblich, doch Verschreiber wechseln zunehmend zu Lasern, sobald eine Schwangerschaftsplanung beginnt. Energiebasierte Geräte sollen bis 2031 eine CAGR von 8,86 % verzeichnen, da Pulsmodulationsfortschritte die Sitzungsanzahl und Ausfallzeiten reduzieren. Kliniken ersetzen Einzelwellenlängengeräte durch Mehrwellenlängen-Dioden-, Alexandrit- und Nd:YAG-Plattformen, die verschiedene Hauttöne mit weniger unerwünschten Ereignissen behandeln. Dreifach-Wellenlängen-Systeme demonstrierten eine Haarreduktion von 66 % bei asiatischer Haut – ein Meilenstein, der die Behandlungsgerechtigkeit bei pigmentreichen Bevölkerungsgruppen verbessert. Die FDA-Zulassung mehrerer rezeptfreier IPL-Geräte eröffnet ein hybrides Modell, bei dem klinische Laser Ergebnisse erzielen und Heimgeräte diese aufrechterhalten.

Gerätehersteller verfolgen auch Umsatzwachstum durch Serviceverträge, Spitzenersatzkits und Software-Abonnements, die den Lebenszeitwert pro installierter Basis steigern. Unterdessen hinterlässt der Marktrückzug von Eflornithin im Jahr 2024 eine Lücke, die Pipeline-topische 5-α-Reduktase-Inhibitoren mit sichereren botanischen oder niedermolekularen Kandidaten zu füllen beabsichtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: PCOS bleibt Kernsegment, aber komplexe Fälle nehmen zu

PCOS-assoziierter Hirsutismus generierte im Jahr 2025 66,74 % der Ausgaben, angetrieben durch die steigende globale Prävalenz und direkte androgene Treiber. Eine systematische Überprüfung von 423 PCOS-Patientinnen zeigte, dass Laser- oder Lichttherapien den Ferriman-Gallwey-Score und das Selbstwertgefühl deutlich verbessern, wenn sie mit metabolischer Kontrolle kombiniert werden. Medikamenteninduzierter und tumorbedingter Hirsutismus soll bis 2031 mit einer CAGR von 9,03 % alle anderen Indikationen übertreffen, da die Überlebensrate in der Onkologie steigt und androgene Medikamente zunehmen. Multidisziplinäre Teams, die Endokrinologie, Onkologie und Dermatologie koordinieren, empfehlen zunehmend gerätegestützte Protokolle, um Arzneimittelwechselwirkungen zu vermeiden. Idiopathische Fälle mit normalen Androgenspiegeln, aber erhöhter follikulärer Empfindlichkeit, sprechen inkonsistent auf Hormone an und drängen Kliniken daher zu Laserpaketen, die vorhersehbare kosmetische Ergebnisse bieten.

Nach Endnutzer: Ästhetikzentren verringern Abstand zu dermatologischen Kliniken

Dermatologische Kliniken kontrollierten im Jahr 2025 46,25 % des Umsatzes, indem sie Diagnoselabore, Verschreibungen und Lasersuiten unter einem Dach bündelten. Doch Ästhetikzentren und medizinische Spas sind auf dem Weg zu einer CAGR von 10,58 % bis 2031, angetrieben durch Annehmlichkeiten im Hospitality-Stil und Social-Media-Marketing. US-amerikanische medizinische Spas führen mittlerweile 40–55 % aller kosmetischen Eingriffe durch – ein struktureller Wandel, der durch Private-Equity-Finanzierung unterstützt wird, die Protokolle standardisiert und Technologie-Erneuerungszyklen beschleunigt. Ambulante Krankenhausabteilungen behalten komplexe endokrine oder tumorbedingte Fälle, während Heimgeräte für intensive gepulste Lichtstrahlung bei datenschutzbewussten Verbrauchern an Bedeutung gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 41,76 %, gestützt durch etablierte Erstattungen für medizinisch notwendige Medikamentenregimes, hohe ästhetische Ausgaben und die schnelle Einführung von FDA-zugelassenen Heimlasern. Private-Equity-Eigentümerschaft von 15 % der dermatologischen Praxen beschleunigt den Gerätewechsel und den zentralisierten Einkauf. Verlängerte Telemedizin-Flexibilitäten bis Dezember 2025 erweitern den Patientenzugang zu Anti-Androgen-Verschreibungen weiter, insbesondere in ländlichen Landkreisen mit geringer Dermatologen-Dichte.

Asien-Pazifik soll mit der schnellsten CAGR von 9,42 % wachsen, angetrieben durch steigende verfügbare Einkommen, aggressive Klinikexpansionen und eine PCOS-Prävalenz weit über dem globalen Durchschnitt, wie etwa die Rate von 17,4 % in Delhi NCR. China und Indien dominieren die Geräteeinfuhrmengen, während Japan und Südkorea ein Early-Adopter-Verhalten bei Premium-Mehrwellenlängen-Lasern zeigen. Australien profitiert von liberalen Telegesundheits-Erstattungen, die ländliche Patienten in städtische Laser-Zentren lenken. Die nachgewiesene Wirksamkeit von Dreifach-Wellenlängen-Systemen bei asiatischen Hauttönen beschleunigt die Einführung weiter.

Europa verzeichnet stetige Zuwächse, gestützt durch öffentlich-private Versicherungshybride, die endokrinologische Konsultationen finanzieren, Laser jedoch selbst bezahlt lassen. Die PCOS-Inzidenz im Vereinigten Königreich hat sich zwischen 2004 und 2019 nahezu verdoppelt und deckt verborgene Nachfrage nach pharmakologischer und verfahrenstechnischer Versorgung auf. Deutschland, Frankreich und Italien verankern den regionalen Umsatz, während Osteuropa nach der Harmonisierung der Gerätesicherheit unter der EU-Medizinprodukteverordnung schrittweise skaliert. Südamerika sowie der Nahe Osten und Afrika bieten Greenfield-Chancen, angeführt von Brasiliens Ästhetikkultur und den Medizintourismus-Korridoren des Golfkooperationsrats, obwohl Währungsvolatilität und Praktikerlücken das Tempo dämpfen.

Wettbewerbslandschaft

Nordamerika behielt im Jahr 2024 einen Marktanteil von 42,23 %, gestützt durch etablierte Erstattungen für medizinisch notwendige Medikamentenregimes, hohe ästhetische Ausgaben und die schnelle Einführung von FDA-zugelassenen Heimlasern. Private-Equity-Eigentümerschaft von 15 % der dermatologischen Praxen beschleunigt den Gerätewechsel und den zentralisierten Einkauf. Verlängerte Telemedizin-Flexibilitäten bis Dezember 2025 erweitern den Patientenzugang zu Anti-Androgen-Verschreibungen weiter, insbesondere in ländlichen Landkreisen mit geringer Dermatologen-Dichte.

Asien-Pazifik soll mit der schnellsten CAGR von 9,73 % wachsen, angetrieben durch steigende verfügbare Einkommen, aggressive Klinikexpansionen und eine PCOS-Prävalenz weit über dem globalen Durchschnitt, wie etwa in Delhi NCR. China und Indien dominieren die Geräteeinfuhrmengen, während Japan und Südkorea ein Early-Adopter-Verhalten bei Premium-Mehrwellenlängen-Lasern zeigen. Australien profitiert von liberalen Telegesundheits-Erstattungen, die ländliche Patienten in städtische Laser-Zentren lenken. Die nachgewiesene Wirksamkeit von Dreifach-Wellenlängen-Systemen bei asiatischen Hauttönen beschleunigt die Einführung weiter.

Europa verzeichnet stetige Zuwächse, gestützt durch öffentlich-private Versicherungshybride, die endokrinologische Konsultationen finanzieren, Laser jedoch selbst bezahlt lassen. Deutschland, Frankreich und Italien verankern den regionalen Umsatz, während Osteuropa nach der Harmonisierung der Gerätesicherheit unter der EU-Medizinprodukteverordnung schrittweise skaliert. Südamerika sowie der Nahe Osten & Afrika bieten Greenfield-Chancen, angeführt von Brasiliens Ästhetikkultur und den Medizintourismus-Korridoren des Golfkooperationsrats, obwohl Währungsvolatilität und Praktikerlücken das Tempo dämpfen.

Marktführer im Bereich Hirsutismus

Nisim Inc

Lumenis Inc.

Alma Lasers Ltd

Cynosure

Ajanta Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: Die FDA erteilte die Zulassung für das VYLO-Lasersystem von InnoVoyce und erweiterte damit die Dreifach-Wellenlängen-Optionen für professionelle Kliniken

- April 2024: Die FDA erteilte die 510(k)-Zulassung für ein rezeptfreies IPL-Gerät von Dongguan Boyuan Intelligent Technology.

Berichtsumfang des globalen Hirsutismus-Marktes

Im Rahmen dieses Berichts wird Hirsutismus als ein Zustand bei Frauen bezeichnet, der zu übermäßigem Wachstum von dunklem oder grobem Haar in einem männlichen Muster im Gesicht, auf der Brust und dem Rücken führt. Der Hirsutismus-Markt ist segmentiert nach Therapie (Verfahren und Medikamente), Endnutzer (Krankenhäuser, Kliniken und Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Medikamente | Anti-Androgen-Tabletten |

| Orale Kontrazeptiva | |

| Insulinsensibilisatoren | |

| Topische Cremes (z. B. Eflornithin) | |

| Energiebasierte Geräte | Lasersysteme (Alexandrit, Diode, Nd:YAG) |

| Systeme für intensive gepulste Lichtstrahlung (IPL) | |

| Hochfrequenz- und Kombinationsgeräte |

| PCOS-assoziierter Hirsutismus |

| Idiopathischer Hirsutismus |

| Kongenitale Nebennierenhyperplasie |

| Medikamenteninduzierter und tumorbedingter Hirsutismus |

| Dermatologische Kliniken |

| Ästhetikzentren und Spas |

| Krankenhäuser |

| Heimanwendung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Behandlungsart (Wert) | Medikamente | Anti-Androgen-Tabletten |

| Orale Kontrazeptiva | ||

| Insulinsensibilisatoren | ||

| Topische Cremes (z. B. Eflornithin) | ||

| Energiebasierte Geräte | Lasersysteme (Alexandrit, Diode, Nd:YAG) | |

| Systeme für intensive gepulste Lichtstrahlung (IPL) | ||

| Hochfrequenz- und Kombinationsgeräte | ||

| Nach Indikation (Wert) | PCOS-assoziierter Hirsutismus | |

| Idiopathischer Hirsutismus | ||

| Kongenitale Nebennierenhyperplasie | ||

| Medikamenteninduzierter und tumorbedingter Hirsutismus | ||

| Nach Endnutzer (Wert) | Dermatologische Kliniken | |

| Ästhetikzentren und Spas | ||

| Krankenhäuser | ||

| Heimanwendung | ||

| Nach Geografie (Wert/Volumen) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hirsutismus-Markt?

Die Größe des Hirsutismus-Marktes soll im Jahr 2026 3,71 Milliarden USD erreichen und mit einer CAGR von 6,93 % wachsen, um bis 2031 5,19 Milliarden USD zu erreichen.

Was ist die aktuelle Größe des Hirsutismus-Marktes?

Im Jahr 2026 soll die Größe des Hirsutismus-Marktes 3,71 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Hirsutismus-Markt?

Nisim Inc, Lumenis Inc., Alma Lasers Ltd, Cynosure und Ajanta Pharma sind die wichtigsten Unternehmen, die im Hirsutismus-Markt tätig sind.

Welche ist die am schnellsten wachsende Region im Hirsutismus-Markt?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Hirsutismus-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Hirsutismus-Markt.

Welche Jahre deckt dieser Hirsutismus-Marktbericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Hirsutismus-Marktes auf 3,71 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Hirsutismus-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Größe des Hirsutismus-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: