Inositol Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 414.98 Millionen US-Dollar |

| Marktgröße (2031) | 643.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.19% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Inositol Marktanalyse von Mordor Intelligence

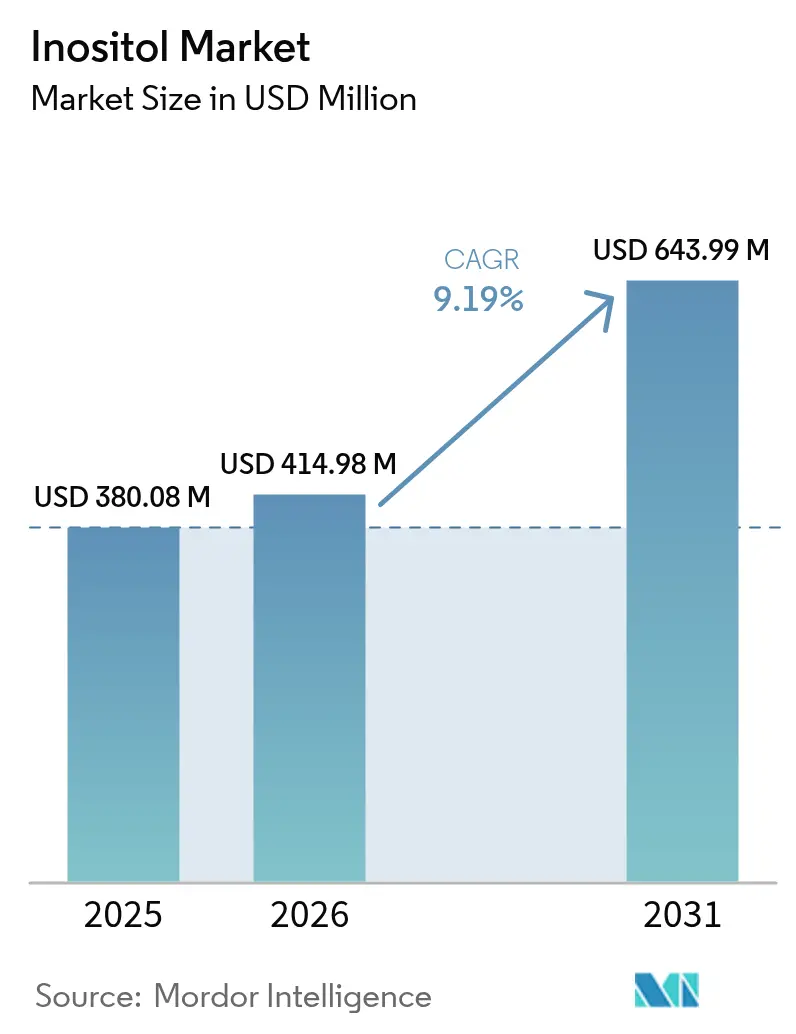

Die Inositol Marktgröße wird voraussichtlich von 380,08 Millionen USD im Jahr 2025 auf 414,98 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,19 % im Zeitraum 2026–2031 einen Wert von 643,99 Millionen USD erreichen. Das Marktwachstum wird durch zunehmende klinische Belege für die Rolle von Inositol in der Frauengesundheit, die wachsende Verwendung in Säuglingsernährungsformulierungen und die beständige Nachfrage aus der Monogastrier-Tierfutterindustrie angetrieben. Diese Faktoren erzeugen eine stetige Nachfrage in den Bereichen Pharmazeutika, Nutrazeutika, Lebensmittel und Futtermittel. Die nachgewiesene Wirksamkeit der Verbindung bei der Behandlung des polyzystischen Ovarialsyndroms (PCOS) hält Premium-Preise aufrecht, während eine verbesserte Fermentationseffizienz die Produktionskosten senkt. Die Region Asien-Pazifik verfügt mit ihrer integrierten Mais-, Reis- und Fermentationsinfrastruktur über eine bedeutende Stellung als Exporteur und Verbraucher, insbesondere in den Bereichen Tierfutter und Nahrungsergänzungsmittel. Behördliche Zulassungen in den Vereinigten Staaten und der Europäischen Union erweitern die Marktanwendungen. Der Anstieg der Maispreise bis 2025 veranlasst Hersteller dazu, ihre Rohstoffquellen zu diversifizieren, beispielsweise durch die Einbeziehung von Reiskleie, was die Bedeutung eines effektiven Lieferkettenmanagements unterstreicht.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle entfiel auf pflanzenbasiertes Inositol im Jahr 2025 ein Marktanteil von 61,72 % am Inositol Markt, während synthetische Varianten bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen werden.

- Nach Typ dominierte Myo-Inositol mit einem Umsatzanteil von 79,56 % im Jahr 2025; D-Chiro-Inositol soll zwischen 2026 und 2031 mit einer CAGR von 11,28 % wachsen.

- Nach Anwendung führten Nahrungsergänzungsmittel im Jahr 2025 mit einem Umsatzanteil von 37,12 %, während Lebensmittel- und Getränkeanwendungen bis 2031 eine CAGR von 10,95 % verzeichnen dürften.

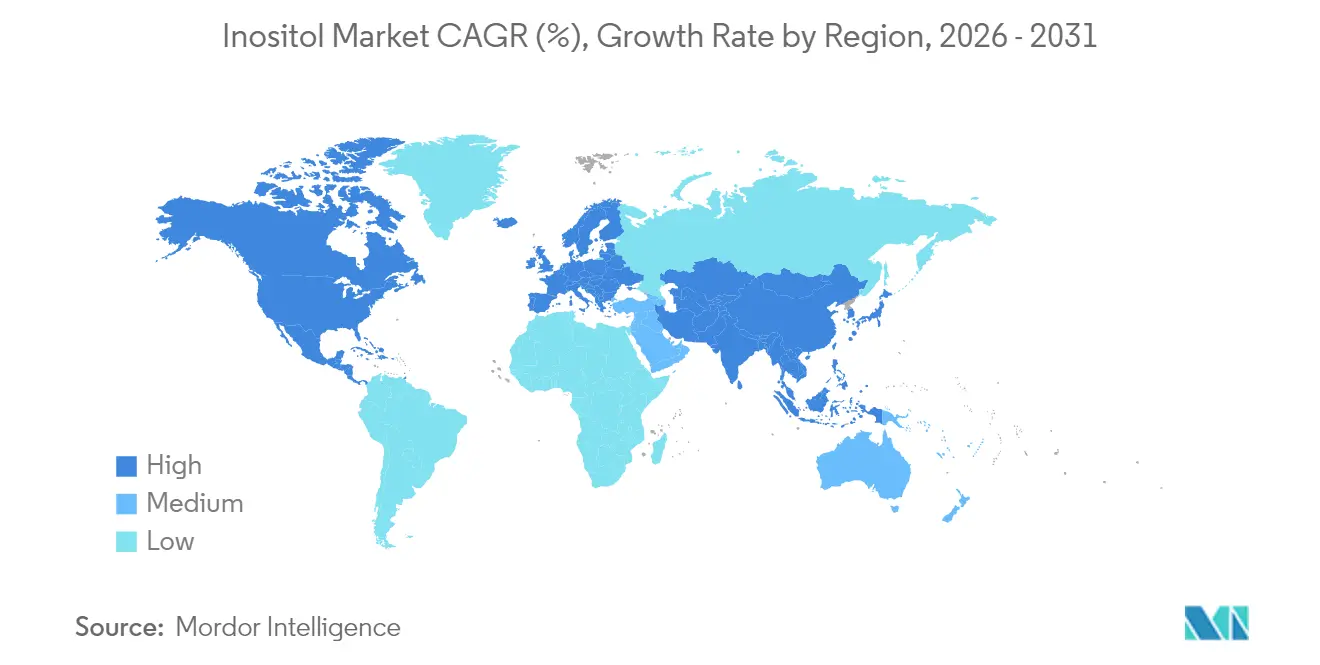

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,74 % an der Umsatzbasis, während Südamerika mit der schnellsten CAGR von 9,76 % im Prognosezeitraum auf Kurs ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Inositol Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Aufnahme in Säuglingsnahrung und funktionelle Lebensmittel aufgrund der Rolle von Inositol bei der kognitiven und metabolischen Unterstützung | +2.1% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Monogastrier-Futtermittelindustrie in Asien-Pazifik | +1.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekt auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende PCOS- und Fruchtbarkeitsprobleme steigern die Nachfrage nach Inositol aufgrund seiner insulinsensibilisierenden Wirkungen | +2.4% | Global, mit konzentrierter Nachfrage in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Segment der psychischen Gesundheit und kognitiven Wellness | +1.3% | Hauptsächlich Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Präferenz für pflanzliche, Clean-Label-Zutaten treibt die Nachfrage nach Inositol an | +1.1% | Global, angeführt von den Verbraucherpräferenzen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei fermentationsbasiertem synthetischem Inositol | +0.9% | Globale Produktionszentren, insbesondere Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Aufnahme in Säuglingsnahrung und funktionelle Lebensmittel aufgrund der Rolle von Inositol bei der kognitiven und metabolischen Unterstützung

Der globale Inositol Markt wächst aufgrund seines verstärkten Einsatzes in Säuglingsnahrung und funktionellen Lebensmitteln. Inositol spielt eine bedeutende Rolle bei der neuronalen Entwicklung, der Gedächtnisbildung und der metabolischen Programmierung in der frühen Lebensphase. Die Verbindung wirkt in Phospholipiden und Insulinsignalwegen, unterstützt die Gehirnentwicklung und den Glukosestoffwechsel. Diese Erkenntnisse treiben die Expansion von Inositol in Lebensmittel- und Ernährungsprodukten voran. Die GRAS-Einstufung der US-amerikanischen Food and Drug Administration (FDA) erlaubt die Verwendung von Inositol in Säuglingsnahrung in einer Menge von 4–40 mg pro 100 kcal und legt damit klare Leitlinien für die Hersteller fest. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat die Sicherheit von Inositol ebenfalls bestätigt und konservative Dosierungsrichtlinien eingeführt. Diese Zulassungen bestätigen die Sicherheit der Verbindung und fördern ihre Einführung durch führende Säuglingsnahrungshersteller. Verbraucherpräferenzen deuten auf ein starkes Marktpotenzial für Inositol-Produkte hin. Laut Daten von Glanbia Nutritionals aus dem Jahr 2023 bevorzugten 25 % der deutschen Verbraucher funktionelle Getränke, die auf die kognitive Gesundheit abzielen, während 19 % Produkte zur Unterstützung der Verdauungsgesundheit bevorzugten [1]Quelle: Glanbia Nutritionals, Europäische Einblicke in den Markt für funktionelle Getränke 2023,

glanbianutritionals.com. Die DSM-Umfrage 2023 zeigt, dass Eltern Säuglingsnahrung mit Vorteilen für die Immungesundheit (30 %), ausgewogener Ernährung (33 %) und Verträglichkeit für den Verdauungstrakt (16 %) priorisieren [2]Quelle: DSM-Firmenich, Fragen Sie den Experten: Was wollen Mütter wirklich von Ernährungsprodukten für ihre Kinder,

dsm-firmenich.com. Diese Präferenzen schaffen Chancen für Hersteller, Inositol in ihre Produkte zu integrieren.

Expansion der Monogastrier-Futtermittelindustrie in Asien-Pazifik

Der Monogastrier-Futtermittelmarkt in Asien-Pazifik treibt eine erhebliche Nachfrage nach Inositol an, unterstützt durch ein jährliches Wachstum der Geflügelproduktion von 4–5 % und eine zunehmende Intensivierung der Aquakultur. Die Region verzeichnete 2024 im Vergleich zu 2023 einen Anstieg der Futtermittelproduktionskapazität um 2,5 %, wobei China seine Position als führender Produzent und Verbraucher behauptet. Die Inositol-Supplementierung in der Monogastrier-Ernährung verbessert die Futterverwertungsquoten und reduziert oxidativen Stress in intensiven Produktionssystemen. Die Verbindung wirkt synergetisch mit Phytase-Enzymen, um die Phosphornutzung zu verbessern und damit Fragen der Nährwerteffizienzen und Umweltbedenken zu begegnen. Futtermittelhersteller in der Region setzen Phytase-Überdosierungsstrategien ein, um Inositol aus Phytat-Komplexen freizusetzen, wodurch die Supplementierungskosten gesenkt werden und gleichzeitig die Ernährungsvorteile erhalten bleiben. Dieser Ansatz zeigt das Verständnis des Marktes für Enzym-Substrat-Interaktionen und Kostenoptimierung, was in Zeiten hoher Maispreise und des verstärkten Einsatzes alternativer Futterinhaltsstoffe entscheidend ist.

Zunehmende PCOS- und Fruchtbarkeitsprobleme steigern die Nachfrage nach Inositol aufgrund seiner insulinsensibilisierenden Wirkungen

Die zunehmende Prävalenz des polyzystischen Ovarialsyndroms (PCOS) und damit verbundener Fruchtbarkeitsprobleme ist zu einem bedeutenden Wachstumstreiber für den globalen Inositol Markt geworden. PCOS, gekennzeichnet durch Insulinresistenz, hormonelles Ungleichgewicht und Anovulation, beeinträchtigt die reproduktive Gesundheit direkt. Die beiden Hauptformen von Inositol, Myo-Inositol und D-Chiro-Inositol, weisen insulinsensibilisierende Eigenschaften auf, die die Glukoseaufnahme verbessern, die Eierstockfunktion regulieren und den Eisprung fördern. Die wachsende Anerkennung dieser Vorteile bei Gesundheitsdienstleistern und Verbrauchern hat die Einführung der Inositol-Supplementierung erhöht und das Wachstum sowohl in den Nutrazeutika- als auch in den Pharmabereichen angekurbelt. Die globalen Fruchtbarkeitsraten sinken weiter und unterstreichen den Bedarf an wirksamen Lösungen für die reproduktive Gesundheit. Laut dem CIA-Bericht wies Taiwan im Jahr 2024 mit 1,11 Kindern pro Frau die weltweit niedrigste Geburtenrate auf, was die demografischen Herausforderungen in Asien-Pazifik und anderen Regionen verdeutlicht [3]Quelle: CIA, Gesamtfruchtbarkeitsrate,

cia.gov. Dieser demografische Wandel hat das Interesse an der Verbesserung der Fruchtbarkeit und der Einführung der Inositol-Supplementierung gesteigert, insbesondere bei PCOS, das einen erheblichen Anteil der weiblichen Unfruchtbarkeitsfälle ausmacht, und stimuliert damit das Marktwachstum. In diesem Zusammenhang hat sich Inositol als evidenzbasierter Inhaltsstoff etabliert, der sowohl die metabolischen als auch die reproduktiven Aspekte von Unfruchtbarkeit adressiert.

Wachsendes Segment der psychischen Gesundheit und kognitiven Wellness

Die Anwendungen von Inositol im Bereich psychische Gesundheit weiten sich weiter aus, da die Forschung seine Wirksamkeit bei der Behandlung von Panikstörungen, Depressionen und Zwangsstörungen belegt. Inositol fungiert als Vorläufer von Phosphatidylinositol und spielt eine Rolle bei der Serotonin-Rezeptor-Signalübertragung, was eine wissenschaftliche Grundlage für seinen Einsatz in neuropsychiatrischen Behandlungen liefert. Klinische Studien zeigen, dass psychiatrische Erkrankungen therapeutische Dosen von 12–18 Gramm täglich erfordern, was höher ist als bei Standard-Nahrungsergänzungsmitteldosen, und damit unterschiedliche Marktkategorien mit separaten regulatorischen Anforderungen und Preispunkten schafft. Das wachsende Interesse an kognitiver Wellness, insbesondere bei älteren Bevölkerungsgruppen, steigert die Nachfrage nach Inositol-Formulierungen mit niedrigerer Dosierung, die auf die allgemeine Erhaltung der Hirngesundheit abzielen. Das starke Sicherheitsprofil des Nahrungsergänzungsmittels und minimale Arzneimittelwechselwirkungen machen es zu einer attraktiven Alternative zu synthetischen kognitiven Verstärkern. Während klinische Beweise die Verwendung von Inositol für spezifische psychiatrische Erkrankungen stark unterstützen, verfügt seine Anwendung zur allgemeinen kognitiven Verbesserung, die aufgrund der Verbraucherpräferenz für natürliche Alternativen an Popularität gewinnt, über eine weniger umfangreiche Forschungsgrundlage.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Mais-/Phytinsäure-Rohstoffpreise | -1.4% | Global, mit gravierenden Auswirkungen auf asiatische Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Ersatzzutaten | -0.8% | Global, insbesondere in kostenempfindlichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Durchdringung in Schwellenmärkten | -0.6% | Schwellenmärkte in Afrika, Lateinamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Strenge Reinheits- und pharmazeutische Regulierungshürden | -1.1% | Global, mit unterschiedlicher Intensität je nach Regulierungszuständigkeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Mais-/Phytinsäure-Rohstoffpreise

Die Volatilität der Maisstärkepreise im Jahr 2025 beeinflusst die Inositol-Produktionskosten, da Mais nach wie vor der primäre Rohstoff für Extraktions- und fermentationsbasierte Produktionsmethoden ist. Hersteller stehen unter Margendrücken, wenn sie gestiegene Kosten nicht an preissensible Segmente weitergeben können, insbesondere den Tierfuttersektor. Der Markt steht vor zusätzlichen Einschränkungen durch konkurrierende Maisnachfrage, einschließlich Ethanolproduktion, Lebensmittelanwendungen und Exportanforderungen. Als Reaktion darauf erweitern Hersteller ihre Rohstoffoptionen auf Reiskleie und Weizenkleie, obwohl diese Materialien modifizierte Verarbeitungsmethoden erfordern und unterschiedliche Verunreinigungsprofile erzeugen, die die Reinigungskosten beeinflussen. Während die Phytinsäureextraktion aus Reiskleie während Perioden hoher Maispreise Kostenvorteile bietet, ist ihre Versorgungskettenzuverlässigkeit im Vergleich zu etablierten Maisverarbeitungssystemen noch geringer. Diese Marktbedingungen beeinflussen die Lagerbestandsmanagementpraktiken und Liefervereinbarungen und verändern die Anforderungen an das Betriebskapital sowie die Risikomanagementstrategien in der gesamten Branche.

Verfügbarkeit von Ersatzzutaten

Verbindungen wie Betain, Cholin und pflanzliche Extrakte stehen in bestimmten Anwendungen im Wettbewerb mit Inositol, insbesondere wenn die Kosten gegenüber der therapeutischen Wirksamkeit vorrangig sind. Betain bietet ähnliche Methyldonor-Eigenschaften und insulinsensibilisierende Vorteile zu geringeren Kosten und eignet sich daher für Futtermittelanwendungen, die keine präzisen Inositolmengen erfordern. Futtermittelhersteller setzen Phytase-Enzymsupplementierung ein, um natürliches Inositol aus Phytat-Verbindungen freizusetzen, wodurch der Bedarf an direkter Inositolzugabe reduziert wird und gleichzeitig die Ernährungsvorteile erhalten bleiben. Dieser enzymbasierte Ansatz hilft Herstellern, Kosten zu optimieren und gleichzeitig die Tierleistung zu erhalten. Während alternative Zutaten behördliche Zulassungen und Qualitätsverbesserungen erhalten und damit die Marktposition von Inositol in kostenempfindlichen Segmenten beeinflussen, behält Inositol seinen Vorteil in therapeutischen Anwendungen aufgrund seiner spezifischen biologischen Funktionen und der etablierten klinischen Evidenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz pflanzenbasierter Inositole trifft auf synthetische Innovation

Im Jahr 2025 hält pflanzenbasiertes Inositol einen dominierenden Anteil von 61,72 % am Markt. Dieser Popularitätsanstieg ist hauptsächlich auf die wachsende Präferenz der Verbraucher für natürliche Zutaten zurückzuführen, gepaart mit bewährten Extraktionstechniken aus Mais und Reis. Die starke Position des Segments wird durch seine Clean-Label-Einstufung gestärkt, die gesundheitsbewusste Verbraucher anspricht, sowie durch umfassende regulatorische Zulassungen, die seine Akzeptanz in verschiedenen Regionen sicherstellen. Darüber hinaus profitiert pflanzenbasiertes Inositol von seiner Vielseitigkeit bei Anwendungen, einschließlich Nahrungsergänzungsmitteln, Pharmazeutika und funktionellen Lebensmitteln. Es ist jedoch anzumerken, dass die Produktionskosten für pflanzenbasiertes Inositol anfällig für Schwankungen der Agrarwarenpreise sind, was sich auf die Gesamtrentabilität auswirken kann.

Synthetisches Inositol soll bis 2031 mit einer CAGR von 9,88 % wachsen. Dieses Wachstum ist auf Fortschritte bei fermentationsbasierten Produktionsmethoden zurückzuführen, die die Herstellungskosten senken und dabei konsistente Reinheitsgrade beibehalten. Jüngste Fertigungsinnovationen haben die traditionellen Unterschiede zwischen pflanzenbasierten und synthetischen Kategorien verringert, da neue Biotechnologieprozesse pflanzliche Substrate mit gentechnisch veränderten Mikroorganismen für die Inositolproduktion kombinieren. Dieser integrierte Ansatz bietet sowohl die Marketingvorteile pflanzlicher Herkunft als auch die Produktionsvorteile kontrollierter Fermentation. Beide Produktionsmethoden entsprechen den USP- und EP-Monographieanforderungen und erfüllen etablierte Reinheits- und Sicherheitsstandards.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Typ: Myo-Inositol-Führerschaft mit D-Chiro-Inositol-Beschleunigung

Myo-Inositol dominiert die Typsegmentierung mit einem Marktanteil von 79,56 % im Jahr 2025, unterstützt durch umfangreiche klinische Evidenz, regulatorische Akzeptanz und eine etablierte Fertigungsinfrastruktur über mehrere Produktionswege. Die Vielseitigkeit der Verbindung erstreckt sich auf therapeutische Anwendungen bei der PCOS-Behandlung, der Anreicherung von Säuglingsnahrung und der Futtermittelsupplementierung, wodurch diversifizierte Einnahmequellen entstehen, die die Marktstabilität unterstützen. D-Chiro-Inositol erweist sich als das am schnellsten wachsende Segment mit einer CAGR von 11,28 % bis 2031, angetrieben durch spezialisierte therapeutische Protokolle und Kombinationstherapieansätze, die seine einzigartigen metabolischen Eigenschaften nutzen. Klinische Forschungen zeigen zunehmend, dass D-Chiro-Inositol spezifische Aspekte der Insulinresistenz anspricht, die Myo-Inositol nicht vollständig korrigieren kann, und schafft damit komplementäre statt wettbewerbsbasierte Marktdynamiken.

Das optimale therapeutische Verhältnis von 40:1 von Myo-Inositol zu D-Chiro-Inositol treibt die Nachfrage nach beiden Verbindungen an, obwohl die höhere Produktionskomplexität und begrenzte Fertigungskapazität von D-Chiro-Inositol Versorgungsengpässe schaffen, die Premium-Preise unterstützen. Die fermentationsbasierte Produktion von D-Chiro-Inositol erfordert spezialisierte Enzymsysteme und längere Kultivierungszeiträume im Vergleich zu Myo-Inositol, was zu höheren Herstellungskosten führt, die pharmazeutische Anwendungen absorbieren können, Futtermittelanwendungen jedoch nicht. Dieses Kostengefälle schafft eine natürliche Marktsegmentierung, bei der Myo-Inositol breitere Anwendungen bedient, während D-Chiro-Inositol sich auf hochwertige therapeutische Anwendungen konzentriert. Regulatorische Überlegungen begünstigen Myo-Inositol aufgrund seiner längeren Sicherheitshistorie und umfangreicheren toxikologischen Datenbank, obwohl D-Chiro-Inositol von wachsenden klinischen Beweisen profitiert, die seine therapeutische Positionierung unterstützen.

Nach Anwendung: Nahrungsergänzungsmittel führen, während Lebensmittelanwendungen stark zunehmen

Das Nahrungsergänzungsmittelsegment hält im Jahr 2025 einen Marktanteil von 37,12 %, da Inositol aufgrund des gestiegenen Verbraucherbewusstseins für seine gesundheitlichen Vorteile eine starke Präsenz in der Nutrazeutikaindustrie beibehält. Dieses Segment unterliegt weniger komplexen regulatorischen Anforderungen im Vergleich zu pharmazeutischen Anwendungen und erzielt gleichzeitig höhere Margen als Lebensmittel- und Futtermittelanwendungen. Das Lebensmittel- und Getränkesegment weist mit einer CAGR von 10,95 % bis 2031 die stärkste Wachstumsdynamik auf, hauptsächlich aufgrund der Anreicherung von Säuglingsnahrung und der Entwicklung funktioneller Lebensmittel. Der GRAS-Status der FDA für Inositol in Säuglingsnahrung erweitert die Marktmöglichkeiten, insbesondere in Industrieländern, wo die Nachfrage nach hochwertigen Säuglingsernährungsprodukten weiterhin robust ist.

Das Pharmasektor zeigt trotz regulatorischer Komplexitäten ein konstantes Wachstum, unterstützt durch die nachgewiesene Wirksamkeit von Inositol bei der PCOS-Behandlung und Anwendungen im Bereich psychische Gesundheit. Dieses Segment hält hohe Preise aufrecht, bedingt durch strenge pharmazeutische Reinheitsstandards und Dokumentationsanforderungen, wobei regulatorische Zulassungsverfahren jedoch das Mengenwachstum begrenzen. Tierfutter- und Körperpflegeanwendungen bieten durch Diversifizierung Marktstabilität, wenn auch zu niedrigeren Preispunkten. Das Tierfuttersegment expandiert mit der wachsenden Monogastrier-Produktion in Asien-Pazifik, wo Inositol die Futtereffizienz verbessert und oxidativen Stress in der Intensivhaltung reduziert. Körperpflege bleibt ein kleines, aber wachsendes Segment, wobei die feuchtigkeitsspendenden und hautbarriereverstärkenden Eigenschaften von Inositol seinen Einsatz in Premium-Hautpflegeprodukten unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 hält Asien-Pazifik einen dominierenden Anteil von 43,74 % am Inositol Markt und festigt damit seine Rolle als führender Verbraucher und wichtigstes Produktionszentrum. Während Chinas robuste Futtermittelproduktion und Maisverarbeitung die Inositolherstellung traditionell gestärkt haben, haben jüngste Schwankungen der Maispreise zu einer Hinwendung zu alternativen Rohstoffen wie Reiskleie und Weizen geführt. Die wachsende Mittelschicht der Region, gepaart mit einem erhöhten Gesundheitsbewusstsein, fördert eine steigende Nachfrage nach Nahrungsergänzungsmitteln, insbesondere solchen, die auf metabolische Gesundheit und kognitive Funktion abzielen. Gleichzeitig erleichtern Initiativen zur regulatorischen Harmonisierung, wie die Angleichung von Standards im Rahmen des ASEAN, den internationalen Lieferanten den Marktzugang und stärken damit die globale Wettbewerbsfähigkeit der Region.

Japans Pharmaindustrie sucht konsistent nach hochreinem Inositol und fördert damit Premium-Marktsegmente. Diese Nachfrage treibt nicht nur Fortschritte in Fertigungsprozessen voran, sondern erhöht auch die Qualitätskontrollstandards, um strenge pharmazeutische Anforderungen zu erfüllen. Der Fokus auf therapeutische Anwendungen, einschließlich psychischer Gesundheit und Lebergesundheit, treibt weiterhin Innovationen im Sektor voran. Südamerika, angeführt von Brasilien, befindet sich auf einem rasanten Aufstieg und verzeichnet mit einer CAGR von 9,76 % bis 2031 die höchste Wachstumsrate. Der Markt für Nahrungsergänzungsmittel in Brasilien wuchs im ersten Quartal 2024 um 43 %, angetrieben durch sich entwickelnde Vorschriften unter der Agência Nacional de Vigilância Sanitária (ANVISA) und ein gesteigertes Bewusstsein für PCOS-Behandlungen, gestärkt durch besseren Zugang zur Gesundheitsversorgung. Darüber hinaus tragen die wachsende Fitnesskultur der Region und die Nachfrage nach funktionellen Lebensmitteln zur Expansion des Inositol Marktes bei.

Während Argentiniens Agrarsektor Chancen für die Produktion von pflanzenbasiertem Inositol bietet, hinkt die Fertigungsinfrastruktur des Landes hinter seinen asiatischen Pendants hinterher, was seine Fähigkeit zur effizienten Skalierung der Produktion einschränkt. Jedoch positioniert die reichliche Verfügbarkeit von Rohstoffen wie Mais und Soja das Land als potenziellen zukünftigen Akteur auf dem Markt. Nordamerika und Europa konzentrieren sich, während sie stabile Marktpositionen halten, auf hochwertige Anwendungen. In diesen Regionen wird die Betonung von Pharmazeutika und hochwertigen Nahrungsergänzungsmitteln durch strikte regulatorische Compliance und erhöhte Qualitätsstandards unterstrichen, was ihnen ermöglicht, höhere Preise zu erzielen, die gestiegene Fertigungskosten ausgleichen. Darüber hinaus treibt der wachsende Trend zur personalisierten Ernährung und die steigende Prävalenz chronischer Erkrankungen die Nachfrage nach spezialisierten Inositol-basierten Produkten in diesen Märkten an.

Regulatorisches Umfeld

Die Verwendung von Inositol in Lebensmitteln in den Vereinigten Staaten wird durch seinen bestätigten GRAS-Status gemäß 21 CFR 184.1370 als Nährstoffzusatz gestützt, wobei die Verwendung der aktuellen guten Herstellungspraxis unterliegt. Über diese Grundlage hinaus schloss die US FDA im Jahr 2025 ihre Bewertung der GRAS-Mitteilung Nr. GRN 001198 (Sichuan Bohaoda Biological Technology Co., Ltd.) ab, die zusätzliche Klarheit über die vorgesehenen Verwendungen in Lebensmittelkategorien und Verwendungsmengen für bestimmte Produkttypen brachte.

In der Europäischen Union variieren die Anforderungen je nach Endverwendung. Zulassungen als Lebensmittelzusatzstoff sind in der Gemeinschaftsliste im Rahmen der Verordnung (EG) Nr. 1333/2008 geregelt, während Zulassungen als Futtermittelzusatzstoff dem von der EFSA geleiteten Verfahren folgen. Im Jahr 2025 veröffentlichte das EFSA-Gremium FEEDAP eine Stellungnahme, die die anhaltende Sicherheit von Inositol als Futtermittelzusatzstoff (3a900) bestätigt, und im Mai 2026 verlängerte die Europäische Kommission die Zulassung von Inositol als Nährstoff-Futtermittelzusatzstoff für Fische und Krebstiere durch eine Durchführungsverordnung, was die Compliance-Pfade für Aquakulturfutterrezepturen mit Inositol stärkt.

Wettbewerbslandschaft

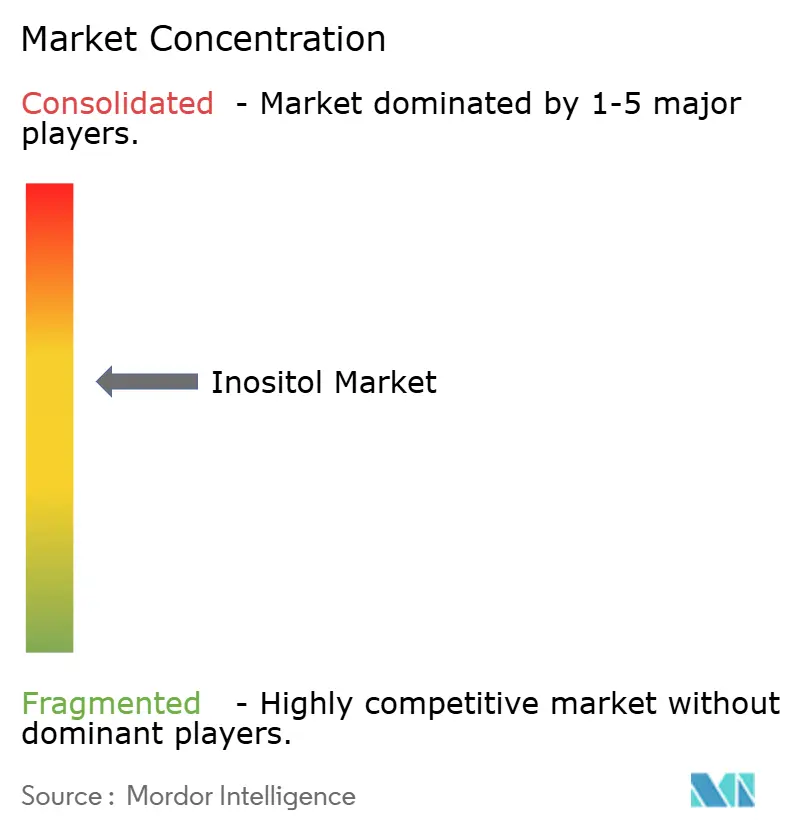

Der Inositol Markt zeigt eine moderate Konsolidierung, die durch ein Gleichgewicht zwischen etablierten multinationalen Lieferanten und regionalen Herstellern gekennzeichnet ist, die von Kostenvorteilen und lokalem Markt-Know-how profitieren. Marktführer wie DSM-Firmenich konzentrieren sich auf hochwertige Anwendungen und vertikale Integration entlang der Lieferkette, von der Rohstoffbeschaffung bis zur Endproduktherstellung. Zu den wichtigsten Akteuren auf dem Markt gehören Koninklijke DSM N.V., Merck KGaA (Sigma-Aldrich), Zhucheng Haotian Pharm Co. Ltd (HOWTIAN), Shandong Runde Biotechnology Co. und Charles Bowman & Company.

Kleinere Hersteller haben Schwierigkeiten, den durch fortschrittliche Fermentationstechniken, automatisierte Prozesskontrollen und Optimierungsmethoden erzielten Wettbewerbsvorteil zu egalisieren, hauptsächlich aufgrund ihrer begrenzten technischen Ressourcen. Diese fortschrittlichen Methoden ermöglichen es Herstellern, höhere Effizienz, bessere Skalierbarkeit und verbesserte Produktkonsistenz zu erzielen, was entscheidend für die Aufrechterhaltung einer wettbewerbsfähigen Position ist. Es gab eine bemerkenswerte Zunahme der Patentaktivität, die sich auf neue Produktionsmethoden und therapeutische Anwendungen konzentriert, insbesondere auf innovative mikrobielle Strategien und spezialisierte Formulierungen zur Behandlung von PCOS. Dieser Anstieg der Patentanmeldungen unterstreicht den Fokus der Branche auf Innovation und die wachsende Nachfrage nach wirksamen und gezielten therapeutischen Lösungen.

Präzisionsfermentationsmethoden bieten aufkommende Chancen und versprechen reduzierte Produktionskosten und verbesserte Reinheitsprofile. Diese Methoden nutzen fortschrittliche biotechnologische Prozesse, um hochwertige Ausgaben mit minimalen Verunreinigungen zu erzeugen, was sie für pharmazeutische Anwendungen äußerst attraktiv macht. Hohe Kapitalanforderungen und der Bedarf an technischer Expertise stellen jedoch Herausforderungen für den Markteintritt dar. Regulatorische Standards, insbesondere USP- und EP-Monographieanforderungen für pharmazeutische Produkte, fungieren als bedeutende Eintrittsbarrieren und begünstigen etablierte Hersteller, die mit fortschrittlichen Qualitätsmanagement- und Compliance-Systemen ausgestattet sind. Diese Hersteller sind besser positioniert, um komplexe regulatorische Landschaften zu navigieren und strenge Qualitätsanforderungen zu erfüllen, was ihre Dominanz auf dem Markt weiter festigt.

Inositol-Branchenführer

Shandong Runde Biotechnology Co.

Charles Bowman & Company

Zhucheng Haotian Pharm Co. Ltd (HOWTIAN)

Merck KGaA (Sigma-Aldrich)

DSM Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische und kommerzielle Signale erweitern den adressierbaren Formulierungsraum für Inositol über sein etabliertes Anwendungsfeld als Nahrungsergänzungsmittel hinaus. In Nordamerika unterstützt das Engagement der FDA über GRAS-Verfahren (einschließlich des 2025 erteilten „No-Questions“-Schreibens im Zusammenhang mit GRN 001198) eine breitere Verwendung als Nährstoffzusatz in definierten Lebensmittelkategorien. Dies ermöglicht Produktentwicklern, konforme Konzepte zur Anreicherung von Getränken und milchnahen Produkten zu entwickeln, ohne sich ausschließlich auf Kapselformate zu verlassen.

Auch bei der Lieferkette und den Zutatenformaten zeigt sich ein Freiraum durch die Verschiebung hin zu Präzisionsfermentation und erweiterten Vertriebszugängen. Im Mai 2026 gaben DMC Biotechnologies und LBB Specialties eine Vertriebspartnerschaft für aus Präzisionsfermentation gewonnenes Myo-Inositol und D-Chiro-Inositol in den Vereinigten Staaten und Kanada bekannt, die die Kommerzialisierungshürden für Marken senkt, die Wert auf Rückverfolgbarkeit und gleichbleibende Reinheit legen. In Europa unterstützt die im Juli 2025 von der Europäischen Kommission vertretene Position, dass D-Chiro-Inositol kein neuartiges Lebensmittel ist, die gesamteuropäische Kommerzialisierung von Nahrungsergänzungsmitteln und schafft Raum für stärker standardisierte, länderübergreifende Produkteinführungen sowie für Kombinationsprotokolle, die sowohl Myo-Inositol als auch D-Chiro-Inositol in gezielten Formulierungen für die Frauengesundheit und den Stoffwechsel verwenden.

Aktuelle Branchenentwicklungen

- Mai 2026: DMC Biotechnologies und LBB Specialties gaben eine Vertriebspartnerschaft für aus Präzisionsfermentation gewonnenes Myo-Inositol und D-Chiro-Inositol in den Vereinigten Staaten und Kanada bekannt. Die Partnerschaft erweitert die kommerzielle Reichweite für fermentationsbasierte Isomere und unterstützt Kunden, die eine engere Rückverfolgbarkeit und gleichbleibende Reinheit für Nahrungsergänzungsmittel und Ernährungsformulierungen suchen.

- Juli 2025: Die Europäische Kommission erklärte D-Chiro-Inositol nicht als neuartiges Lebensmittel, was seine Verwendung in Nahrungsergänzungsmitteln in den EU-Mitgliedstaaten ermöglicht. Dies verdeutlichte den regulatorischen Weg für grenzüberschreitende Produkteinführungen und unterstützt die breitere Anwendung von D-Chiro-Inositol in Protokollen für die Frauengesundheit, in denen es mit Myo-Inositol kombiniert wird.

- April 2024: Merck KGaA gab eine Investition von 300 Millionen EUR für den Bau eines Advanced Research Centers an ihrem globalen Hauptsitz in Darmstadt, Deutschland, bekannt, dessen Fertigstellung für Anfang 2027 vorgesehen ist. Der Fokus der Einrichtung auf Biotechnologie und pharmazeutische Entwicklung steht im Einklang mit den Anforderungen an höherreine Inhaltsstoffe und Prozessinnovationen, die die Qualitätserwartungen an pharmazeutisches Inositol beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Inositol-Markt definiert als die Umsätze, die durch den Verkauf von Inositol-Inhaltsstoffen (einschließlich pflanzlicher und synthetischer Formen sowie wichtiger Isomere) in kommerziellen Anwendungen wie Nahrungsergänzungsmitteln, Getränken, Pharmazeutika und Tierfutter über die wichtigsten globalen Regionen erzielt werden.

Ausgeschlossener Anwendungsbereich: Wir schließen fertige Markenkonsumprodukte, Einzelhandelsmargen und nachgelagerte Dienstleistungen aus und berücksichtigen nur den innerhalb der definierten Anwendungen erfassten Inhaltsstoffwert.

Übersicht der Segmentierung

- Quelle

- Pflanzenbasiertes Inositol

- Synthetisches Inositol

- Typ

- Myo-Inositol (MI)

- D-Chiro-Inositol (DCI)

- Anwendung

- Nahrungsergänzungsmittel

- Lebensmittel und Getränke

- Getränke

- Säuglingsnahrung

- Sonstige

- Pharmaindustrie

- Sonstige Anwendungen (Tierfutter, Körperpflege und Kosmetik)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Spanien

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Australien

- Japan

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit dem Aufbau einer klaren Faktenbasis zu den Nachfragetreibern und der Angebotsverfügbarkeit von Inositol und der anschließenden Kartierung, wo entlang der Inhaltsstoffkette Wert geschaffen wird. Wir stützten uns auf öffentliche Quellen wie Ernte- und maisbezogene Statistiken des USDA, Informationen der US FDA zu Inhaltsstoffen und Regulierung, wissenschaftliche Stellungnahmen der EFSA, UN-Comtrade-Handelsdaten für relevante Chemikalien- und Nährstoffcodes sowie in PubMed indexierte, begutachtete klinische Literatur.

Um das Modell für die kommerzielle Planung nutzbar zu machen, überprüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und glaubwürdige Presseberichte zu Kapazitätserweiterungen, Preisentwicklungen und Signalen zur Anwendung im Endverbrauch. Parallel dazu wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten selektiv genutzt, um Unternehmensmaßnahmen zu bestätigen und die Umsatzexposition dort, wo Angaben verfügbar waren, plausibilitätszuprüfen. Diese Quellen sind beispielhaft und nicht erschöpfend, und wir verwendeten während der Arbeit zusätzliche öffentliche Referenzen zur Gegenprüfung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie sich die Inositol-Nachfrage auf Nahrungsergänzungsmittel, Getränke, Pharma und Futtermittel verteilt und wie pflanzliches gegenüber synthetischem Angebot in verschiedenen Regionen positioniert ist. Wir sprachen mit einer Mischung aus Inhaltsstofflieferanten, Vertriebshändlern, Formulierern sowie Einkaufs- und Produktverantwortlichen. Die Abdeckung war ausgewogen über APAC, EMEA und Amerika verteilt, sodass regionale Preis- und Adoptionsannahmen getestet und bei Bedarf korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | Führungskräfte (CXOs): 14 % | APAC: 52 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 37 % | EMEA: 29 % |

| Kleinere Akteure: 18 % | Manager: 49 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung nutzte einen Top-down-Ansatz, der die Nachfrage rekonstruiert, indem jede wichtige Endverwendung mit einem realistischen Verbrauchspool verknüpft wird, der dann in Mengen und Werte der Inhaltsstoffe umgerechnet wird. Für Inositol umfassten die wichtigsten Eingangsgrößen die Intensität der Nutzung als Nahrungsergänzungsmittel (insbesondere im Bereich Frauengesundheit), die Formulierungsaktivität bei Säuglings- und funktionellen Getränken, die Trends beim Einsatz in Futtermitteln für Monogastriden sowie die Aufteilung zwischen Myo-Inositol und D-Chiro-Inositol, soweit zutreffend.

Nach Festlegung des Nachfragepools wurden Preisannahmen aus beobachteten Bandbreiten von Handelsangeboten und Einkaufsrückmeldungen abgeleitet und dann nach Region und Qualität angepasst, wo wiederholt Unterschiede berichtet wurden. Die Gesamtsummen wurden durch selektive Bottom-up-Prüfungen wie Signale zur Umsatzexposition von Lieferanten, Kontrollen der Vertriebskanäle und stichprobenweise Berechnungen von Preis mal Menge bestätigt. Dies half, Lücken zu identifizieren, wenn kleinere regionale Lieferanten in öffentlichen Informationen unterrepräsentiert waren.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine leichtere multivariate Betrachtung der Treiber. Variablen wie die Richtung der Maiseingangskosten, Verbesserungen der Fermentations- und Fertigungsausbeute, regulatorische Akzeptanz und die Wachstumsaussichten der Endmärkte wurden mit Primärexperten stressgetestet. Bei dünner Datenlage wurden Annahmen explizit gehalten und erst erweitert, nachdem sie mit mindestens zwei unabhängigen Marktsignalen übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch schrittweise Triangulation über den Nachfrageaufbau, die Preislogik und die Kontrollsummen, sodass große Abweichungen frühzeitig erkannt und nicht in die endgültige Zahl übernommen wurden. Analysten verglichen die Ergebnisse mit unabhängigen Signalen wie Handelsbewegungen, öffentlichen Nachrichten zu Kapazitäten und der impliziten Verbrauchsintensität nach Anwendung und untersuchten Anomalien vor der Freigabe eingehender.

Wo wesentliche Unterschiede bestehen blieben, wurden Befragte erneut kontaktiert, um zu bestätigen, ob die Lücke aus Abgrenzungen des Geltungsbereichs, regionaler Preisstreuung oder zeitlichen Effekten wie vorübergehenden Engpässen resultierte. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse eintreten, die Angebot, Preisgestaltung oder Nachfrage beeinflussen können. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der wichtigsten Annahmen durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße von Inositol von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Inositol variieren oft, da Unternehmen nicht immer dieselbe Produktabgrenzung, denselben Anwendungssatz oder denselben Zeitpunkt berücksichtigen, selbst wenn die Titel identisch erscheinen. Unterschiede zeigen sich auch, wenn ein Modell stark auf eine einzelne Datenreihe setzt, während ein anderes Nachfrageindikatoren mit Preisprüfungen kombiniert.

Durch die Verfolgung anwendungsbezogener Nachfragepools und die Aktualisierung regionaler Preisannahmen hält Mordor Intelligence die Gesamtsumme für 2026 an die Inhaltsstoffumsätze in Nahrungsergänzungsmitteln, Getränken, Pharma und Futtermitteln gebunden, statt Fertigproduktwert oder nicht verwandte chemische Derivate einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,41 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,46 Mrd. USD (2026) | Diese Schätzung scheint einen höheren angenommenen Preis und eine schnellere Wertsteigerung über alle Anwendungen hinweg zu verwenden, und sie könnte eine breitere Einbeziehung von Premiumqualitäten beinhalten, ohne den Inhaltsstoffwert klar von nachgelagerten Formulierungsaufschlägen zu trennen. |

| Branchenforschungsdienst B | 0,17 Mrd. USD (2024) | Diese Zahl ist an ein früheres Jahr gebunden und scheint einen engeren erfassten Geltungsbereich widerzuspiegeln, was vorkommen kann, wenn nur ausgewählte Quellen oder Formen berücksichtigt werden und die regionale Abdeckung nicht konsistent auf eine einheitliche Währungszeitbasis normiert ist. |

Der Vergleich zeigt, dass die Spanne größtenteils durch die Wahl des Jahres und das, was als Marktwert gezählt wird, sowie durch die Art der Preisfortschreibung erklärt wird. Unser Ansatz bleibt nachvollziehbar, da jeder Nachfragetreiber einer Anwendung mit einer angegebenen Mengenlogik verknüpft und dann mittels regionsbewusster Preisprüfungen umgerechnet wird, was die Gesamtsumme leichter reproduzierbar und aktualisierbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Inositol Marktes bis 2031?

Der weltweite Umsatz soll bis 2031 643,99 Millionen USD erreichen und damit ausgehend vom Niveau von 2026 mit einer CAGR von 9,19 % wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Südamerika soll mit einer CAGR von 9,76 % expandieren, angeführt von Brasiliens boomenden Markt für Nahrungsergänzungsmittel.

Warum gewinnen synthetische Inositol-Gütegrade an Bedeutung?

Fortschritte in der Präzisionsfermentation haben die Stückkosten gesenkt und die Reinheitskonsistenz verbessert, wodurch synthetische Gütegrade für pharmazeutische Anwendungen attraktiv werden.

Wie unterstützt Inositol das PCOS-Management?

Klinische Beweise bestätigen, dass eine kombinierte Myo-Inositol- und D-Chiro-Inositol-Therapie die Insulinsensitivität und Eierstockfunktion mit guter Verträglichkeit wiederherstellt.

Seite zuletzt aktualisiert am: