Lecithin-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

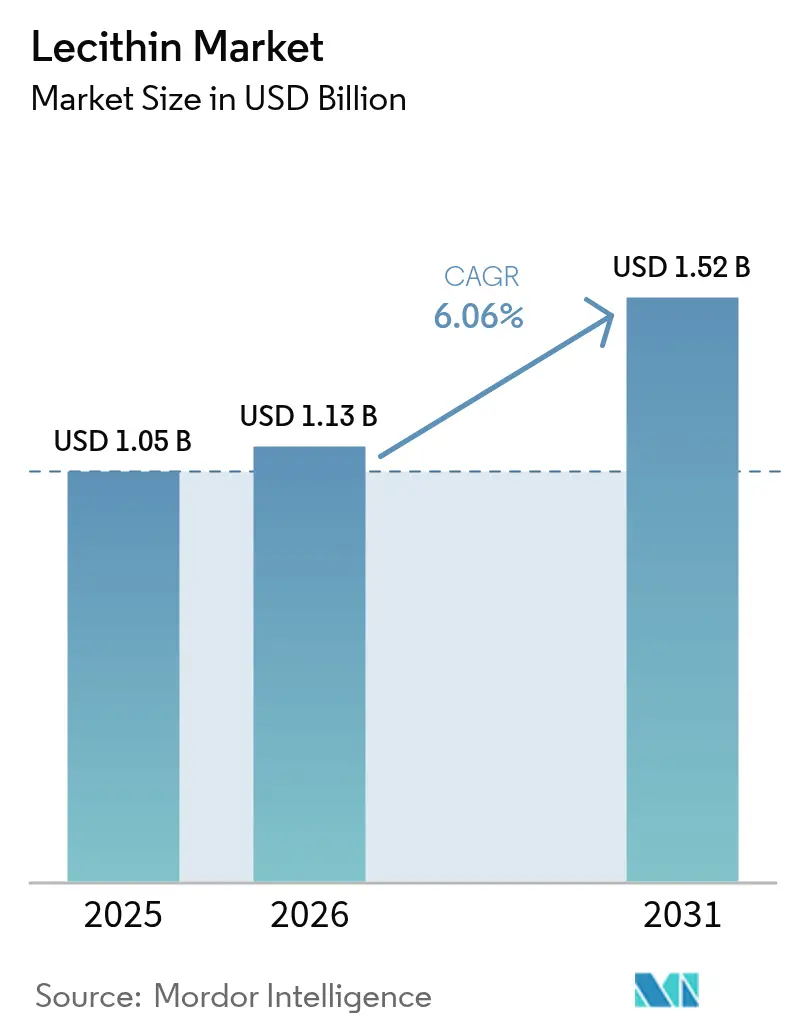

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

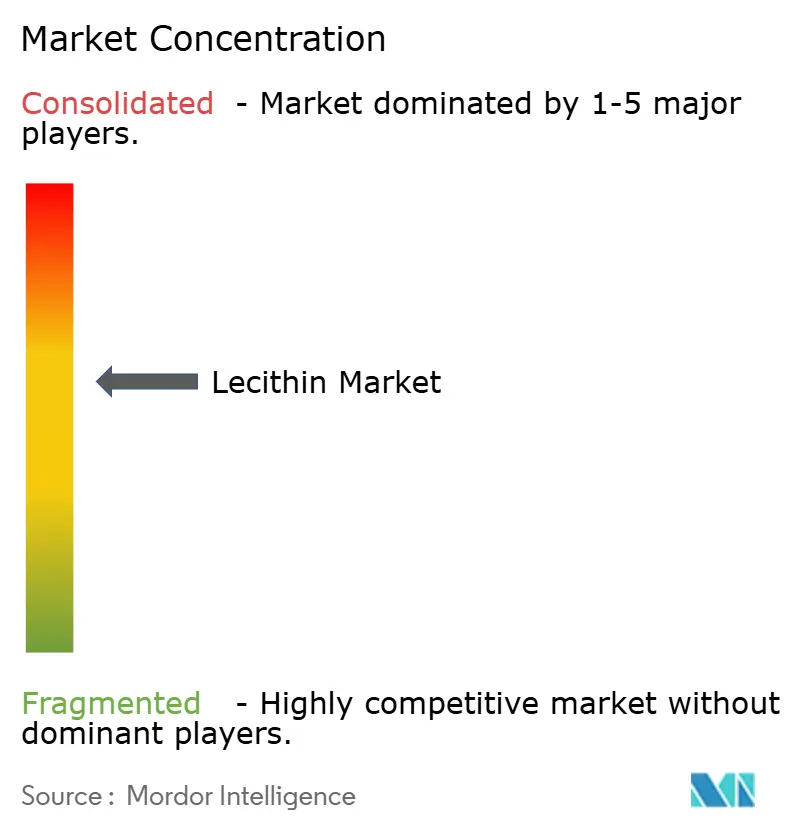

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lecithin-Marktanalyse von Mordor Intelligence

Die Größe des Lecithin-Marktes wird voraussichtlich von 1,05 Milliarden USD im Jahr 2025 auf 1,13 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,52 Milliarden USD erreichen, mit einer CAGR von 6,06 % über den Zeitraum 2026–2031. Die gestiegene Nachfrage nach multifunktionalen Emulgatoren, die Clean-Label-, allergenfreie und Non-GMO-Anforderungen erfüllen, verändert die Produktentwicklung in den Wertschöpfungsketten der Lebensmittel-, Pharma- und Körperpflegebranche. Sojabasierte Zutaten dominieren nach wie vor den Lecithin-Markt, doch das anhaltende Wachstum bei sonnenblumenbasierten Alternativen zeigt, dass Käufer bereit sind, Aufpreise für Produkte zu zahlen, die das Allergenmanagemant vereinfachen. Flüssige Formate bleiben beliebt, da sie sich leicht in kontinuierliche Prozesse integrieren lassen, obwohl Pulver überall dort an Bedeutung gewinnen, wo Lieferketten mit Haltbarkeits- oder Kühlkettenbeschränkungen konfrontiert sind. Hersteller mit vertikal integrierten Schrot-, Raffinierungs- und Spezialzutatenoperationen sind gut positioniert, um Margen zu verteidigen, da die Rohstoffvolatilität und der Wettbewerb durch synthetische Emulgatoren zunehmen.

Wichtigste Erkenntnisse des Berichts

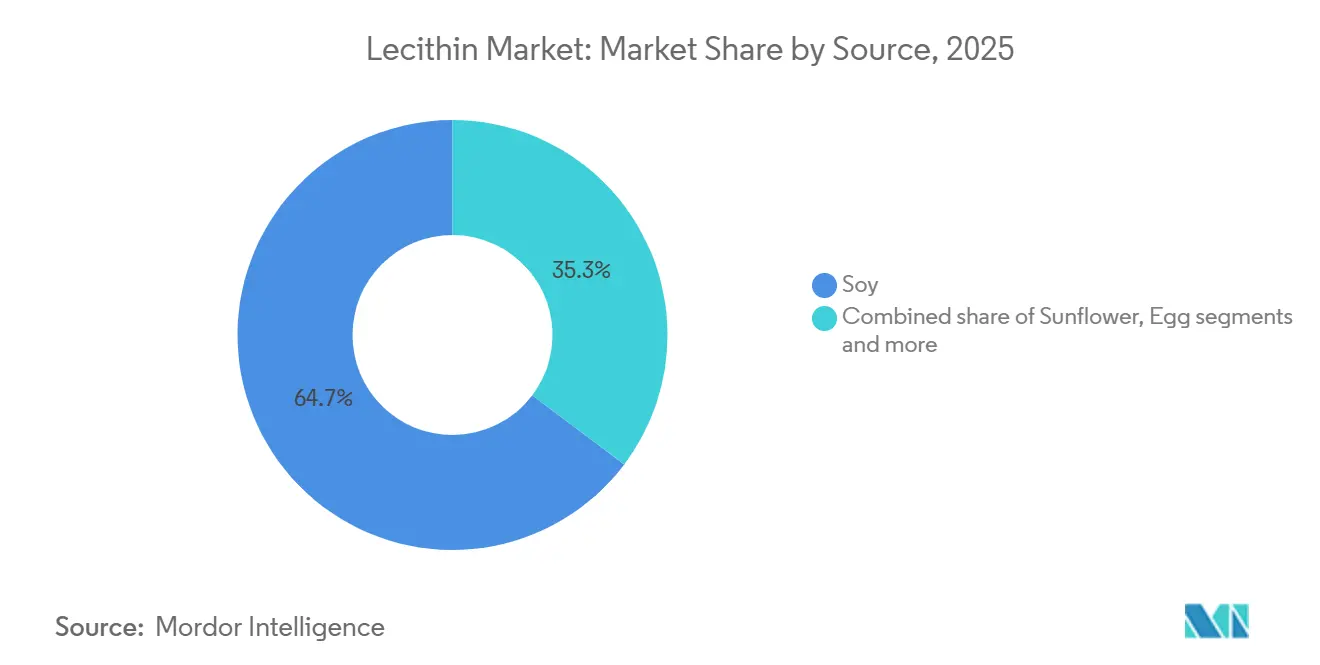

- Nach Quelle entfiel auf Soja im Jahr 2025 ein Marktanteil von 64,72 % am Lecithin-Markt, während Sonnenblume bis 2031 die schnellste CAGR von 7,61 % verzeichnen soll.

- Nach Qualitätsstufe erzielten lebensmittelqualitative Varianten 56,58 % des Umsatzes im Jahr 2025, aber pharmazeutisches Lecithin schreitet mit einer CAGR von 8,91 % bis 2031 voran.

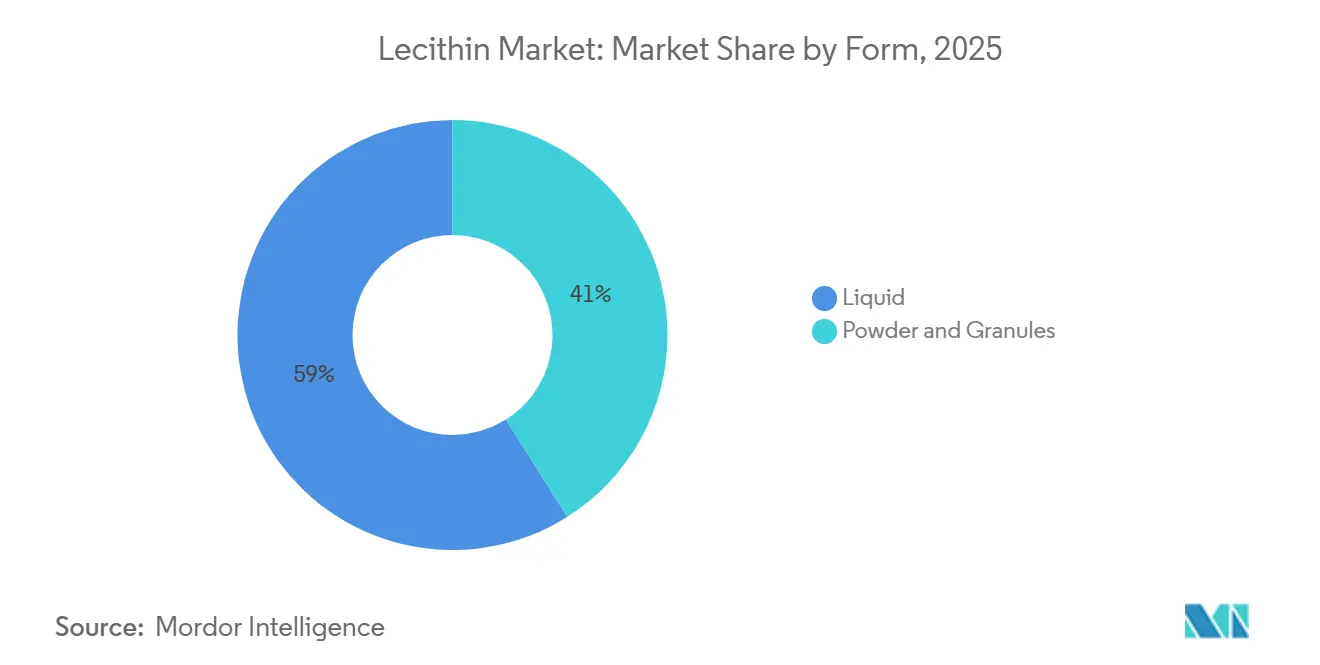

- Nach Form erfassten flüssige Formate 58,97 % des Volumens im Jahr 2025; Pulver- und Granulatformate liegen in der Größe zurück, expandieren jedoch mit einem Tempo von 7,00 % bis 2031.

- Nach Art hielten konventionelle Produkte 82,69 % der Nachfrage im Jahr 2025, während Bio-Lecithin mit einer CAGR von 8,60 % bis 2031 voranschreitet.

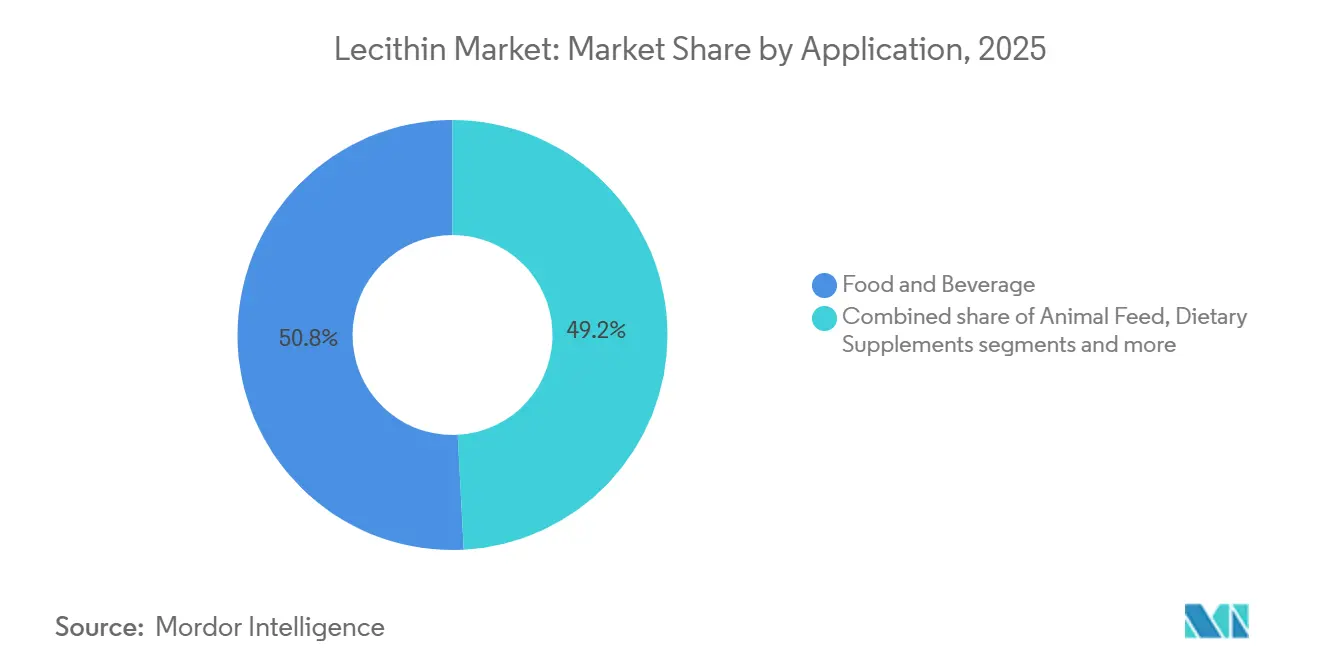

- Nach Anwendung entfielen auf Lebensmittel und Getränke 50,83 % des Verbrauchs im Jahr 2025, und die Verwendung in Nahrungsergänzungsmitteln wächst bis 2031 mit 8,67 %.

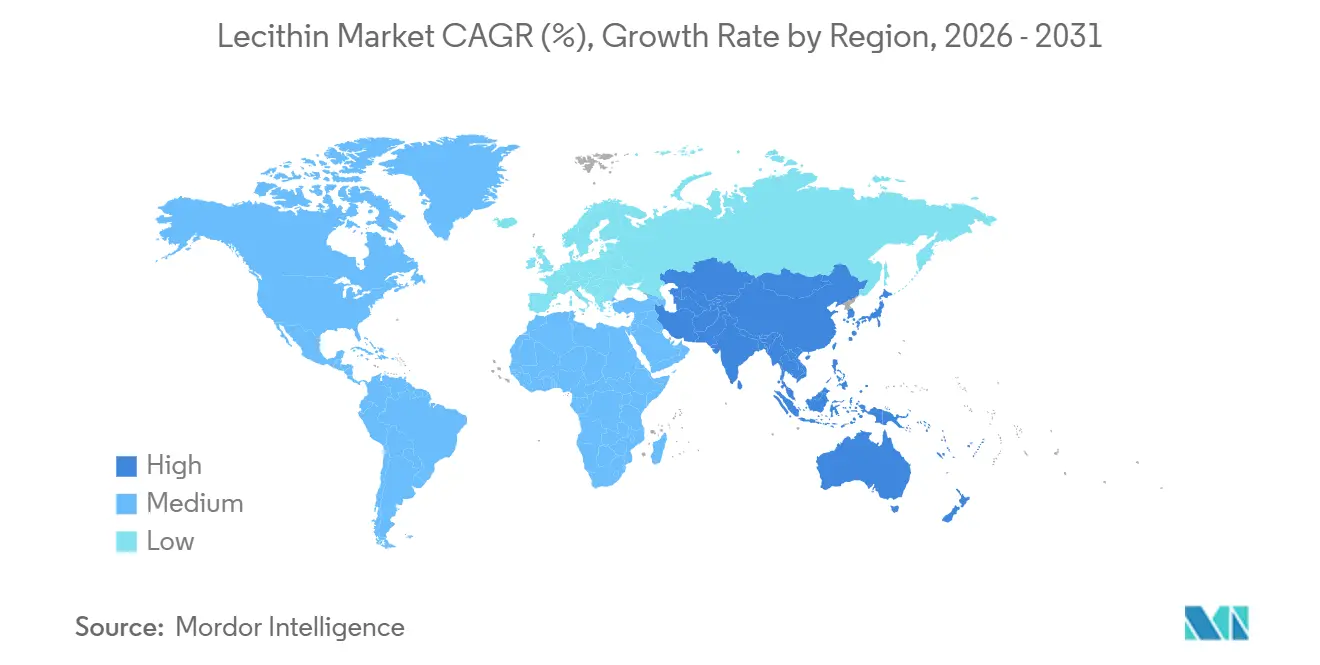

- Nach Geografie führte Nordamerika mit 35,15 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit 8,32 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lecithin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Emulgatoren und Stabilisatoren in verarbeiteten Lebensmitteln | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Tierfutteranwendungen | +1.2% | Global, besonders stark in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Erweiterung der Anwendungen in der Pharma- und Nutrazeutikabranche | +1.5% | Nordamerika und Europa führend, Asien-Pazifik aufstrebend | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage aus dem pflanzlichen und veganen Lebensmittelsektor | +0.9% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbrauchernachfrage nach Clean-Label- und natürlichen Lebensmittelzutaten | +0.7% | Global, mit Premium-Märkten als Vorreiter bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in natürlichen Kosmetikformulierungen | +0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von Emulgatoren und Stabilisatoren in verarbeiteten Lebensmitteln und Convenienceprodukten

Die Verbrauchernachfrage nach schnellen, verzehrfertigen Optionen treibt den verstärkten Einsatz von Emulgatoren und Stabilisatoren wie Lecithin in verarbeiteten Lebensmitteln und Convenienceprodukten voran. Diese Zutaten spielen eine entscheidende Rolle bei der Verbesserung von Textur, Haltbarkeit und sensorischer Attraktivität und entsprechen den sich verändernden Haushaltsausgabenmustern. So gab der durchschnittliche britische Haushalt im Geschäftsjahr 2024 laut dem Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten 70,50 GBP pro Woche für Lebensmittel und alkoholfreie Getränke aus, ein Anstieg von 11 % gegenüber 63,50 GBP im Geschäftsjahr 2023 [1]Quelle: Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten (DEFRA), "Digest zur Lebensmittelsicherheit des Vereinigten Königreichs 2025," gov.uk. Diese Verschiebung spiegelt engere Budgets wider, die auf wertorientierte Bequemlichkeit statt auf häufiges Kochen zu Hause setzen. Führende Hersteller wie Cargill mit seiner Topcithin-Reihe für industrielle Emulsionen und ADM, das sojabasierte Lecithine für die Stabilisierung von Backwaren und Süßwaren anbietet, begegnen dieser Nachfrage mit Clean-Label-Lösungen. Diese Produkte gewährleisten eine gleichmäßige Fettverteilung in Produkten wie Soßen und Aufstrichen, ohne die Geschmacksprofile zu verändern. Darüber hinaus entspricht die Non-GMO-Beschaffung aus Sonnenblumen oder Soja den regulatorischen Anforderungen in Europa und Nordamerika für transparente Kennzeichnung. Dieser Trend unterstützt die Einführung von Lecithin, angetrieben durch das schnelle Wachstum verarbeiteter Lebensmittel im Asien-Pazifik-Raum und den globalen Clean-Label-Schwung.

Stärkere Durchdringung in der Tierernährung und in Mischfutterformulierungen

Die zunehmende Durchdringung von Lecithin in der Tierernährung und in Mischfutterformulierungen treibt seine Einführung in der Nutztierhaltung, Geflügelzucht und Aquakultur voran. Die natürlichen Emulgiereigenschaften von Lecithin und sein phospholipidreiches Profil verbessern die Fettverdaulichkeit, Nährstoffaufnahme und Futtereffizienz und machen es zu einer bevorzugten Zutat in modernen Futtersystemen. Formulierer in der wettbewerbsintensiven Tierernährungsbranche stehen unter Druck, die Futterleistung zu verbessern und gleichzeitig Clean-Label- und Nachhaltigkeitsanforderungen zu erfüllen. Dies hat zu einer steigenden Nachfrage nach pflanzlichem Lecithin von Lieferanten wie Louis Dreyfus Company geführt, das futterqualitatives Lecithin anbietet, und Cefetra, bekannt für Sojalecithinprodukte, die auf Tierfutter zugeschnitten sind. Lecithin unterstützt die Energieverwertung und verbessert die Schmackhaftigkeit, was mit den Zielen der Mischfutterhersteller übereinstimmt, Wachstumsraten und Herdengesundheit zu optimieren. Die Ausweitung der industriellen Futterproduktionskapazitäten und eine Verlagerung hin zu leistungsstarken Additivportfolios integrieren Lecithin weltweit zunehmend in Standard-Futterrationen und spezialisierte Ernährungsmischungen. Darüber hinaus stabilisiert Lecithin fettlösliche Vitamine und Futteröle und gewährleistet Produktkonsistenz und Haltbarkeit. Das wachsende Bewusstsein der Nutztierhalter für Tierschutz- und Produktivitätsvorteile stärkt seine Einführung. Die zunehmende Integration von Präzisionsfütterungs- und Futteranreicherungsstrategien weltweit wird voraussichtlich ein starkes Nachfragewachstum für Lecithin auf dem Tierernährungsmarkt aufrechterhalten.

Schnelle Ausweitung der Nachfrage aus dem Bereich pflanzlicher, veganer und alternativer Proteinlebensmittel

Die steigende Nachfrage nach pflanzlichen, veganen und alternativen Proteinlebensmitteln treibt die Einführung von Lecithin als Schlüsselzutat in Lebensmittelformulierungen voran. Hersteller nutzen die natürlichen Emulgier- und Texturierungseigenschaften von Lecithin, um Mundgefühl, Stabilität und sensorische Qualität in Produkten wie Fleischalternativen, milchfreien Aufstrichen und pflanzlichen Getränken zu verbessern. Laut Daten des Good Food Institute und der Plant Based Food Association kauften 6 von 10 bzw. 59 % der Haushalte in den Vereinigten Staaten im Jahr 2024 pflanzliche Lebensmittel, was Hersteller dazu veranlasst, sich auf Clean-Label-Zutaten zu konzentrieren, die in komplexen pflanzlichen Matrizen effektiv funktionieren [2]Quelle: The Good Food Institute, "Einblicke in den US-Einzelhandelsmarkt für die pflanzliche Industrie," gfi.org. Führende Zutatenhersteller, darunter Cargill mit seinen Produktlinien LECIPRIME, TOPCITHIN, EMULPUR und EMULTOP, integrieren Lecithin in pflanzliche Burger und vegane Dressings, um die Emulgierung und Lagerstabilität zu verbessern, ohne vegane Standards zu beeinträchtigen. Die Fähigkeit von Lecithin, Öl- und Wasserphasen zu binden, verbessert die Textur, die Produktfreisetzung in gekochten oder gefrorenen Formaten und die Nährstoffabgabe in proteinreichen Alternativen, was den Verbrauchererwartungen an Qualität und Nachhaltigkeit entspricht. Da pflanzliche Lebensmittelportfolios im Einzel- und Gastronomiebereich expandieren, wächst die Abhängigkeit von leistungsstarken, nicht-tierischen Emulgatoren wie Lecithin weiter, was seine strategische Bedeutung in alternativen Proteinformulierungen stärkt und eine breitere Markteinführung vorantreibt.

Wachsende Verbraucherpräferenz für Clean-Label-, Non-GMO- und natürlich gewonnene Zutaten

Die Verbrauchernachfrage nach Clean-Label-, Non-GMO- und natürlich gewonnenen Zutaten verändert die Lebensmittel- und Getränkeindustrie, da Käufer zunehmend Transparenz und Gesundheitlichkeit in Produktformulierungen priorisieren. Im Jahr 2024 zeigen Daten der National Science Foundation, dass über 76 % der Erwachsenen im Vereinigten Königreich Lebensmittelkennzeichnungen vor dem Kauf lesen, wobei 82 % der Personen im Alter von 18–34 Jahren dies tun. Fast 45 % der Verbraucher geben an, mehr auf Etiketten zu achten als vor fünf Jahren, während 70 % sich auf Verarbeitungs- und Zutatinformationen konzentrieren [3]Quelle: National Science Foundation (NSF), "NSF-Forschung zeigt: Briten fordern mehr Klarheit, Transparenz und Standardisierung bei der Lebensmittelkennzeichnung", nsf.org. Diese Verschiebung hat Hersteller dazu veranlasst, synthetische Emulgatoren durch natürlich oder biologisch gewonnenes Lecithin zu ersetzen. Lieferanten wie BungeMaxx, das nun Bio-Lecithine anbietet, und Clarkson Specialty Lecithins, bekannt für sein Non-GMO-, Bio- und konventionelles Soja- und Sonnenblumenlecithin, erfüllen diese Nachfrage durch Betonung von Clean-Label-Attributen. Die Clean-Label-Positionierung ist zu einem Wettbewerbsimperativ geworden, wobei Formulierer die multifunktionalen Eigenschaften von Lecithin nutzen, einschließlich Emulgierung, Texturverbesserung und Haltbarkeitsstabilisierung, ohne die Zutateneinfachheit zu beeinträchtigen. Durch die Ausrichtung auf Verbrauchererwartungen hinsichtlich minimaler Verarbeitung und Transparenz ermöglicht Lecithin Marken, ihre Produkte in Kategorien wie Backwaren und pflanzlichen Milchalternativen zu differenzieren. Diese Übereinstimmung zwischen Verbraucherpräferenzen und Zutatinnovation treibt die Einführung von Lecithin voran und stärkt seine Rolle in Formulierungsstrategien, die natürliche Beschaffung und Etikettklarheit priorisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise | -1.4% | Global, mit besonderem Einfluss auf kostenempfindliche Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Negative Verbraucherwahrnehmung von GVO-Zutaten | -0.8% | Primär Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Emulgatoren und Tenside | -0.6% | Global, mit synthetischen Alternativen in preissensiblen Segmenten | Langfristig (≥ 4 Jahre) |

| Begrenzte Haltbarkeit von flüssigen Lecithinprodukten | -0.3% | Global, mit Auswirkungen auf Vertrieb und Bestandsmanagement | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei der Verfügbarkeit und Preisgestaltung von Rohstoffen

Die Volatilität bei der Verfügbarkeit und Preisgestaltung von Rohstoffen stellt Lecithin-Hersteller weiterhin vor Herausforderungen, da die Produktion stark von Ölsaatenschrotungsoperationen abhängt und daher anfällig für landwirtschaftliche Zyklen, Wetterstörungen und geopolitische Ereignisse ist, die wichtige Ausgangsstoffe wie Sojabohnen und Raps betreffen. Das USDA berichtet, dass die Lager-zu-Verbrauchs-Verhältnisse für US-Sojabohnen für 2024–2025 aufgrund von Dürren in kritischen Anbauregionen im Mittleren Westen gesunken sind, was die Preise für Sojaschrot und -öl in die Höhe treibt und die Lecithin-Extraktionsmargen komprimiert. Dies hat Zutatenhersteller gezwungen, innerhalb engerer Rentabilitätsfenster zu operieren. Darüber hinaus lenken Biokraftstoffmandate in den Vereinigten Staaten, der Europäischen Union und Brasilien erhebliche Mengen an Sojabohnen- und Rapsöl in die Biodieselproduktion um, was das für die Lecithinextraktion verfügbare Rohöl begrenzt und die Preisvolatilität in den Lebensmittelzulieferketten verschärft. Verarbeiter mit begrenzter vertikaler Integration oder Absicherungsmöglichkeiten sehen sich in Zeiten erhöhter Ölsaatenkosten einem akuten Margendruck ausgesetzt, was ihre Fähigkeit einschränkt, in Kapazitätserweiterungen, Produktinnovationen oder langfristige Liefervereinbarungen zu investieren. Da Energiepolitik und Klimavariabilität die Ausgangsstoffdynamik zunehmend prägen, bleibt die Rohstoffunvorhersehbarkeit ein kritisches Hindernis für Hersteller, die Kosten, Versorgungszuverlässigkeit und globale Wettbewerbsfähigkeit in Einklang bringen wollen.

Intensiver Wettbewerb durch alternative Emulgatoren und multifunktionale Tenside

Der intensive Wettbewerb durch alternative Emulgatoren und multifunktionale Tenside verändert die Dynamik des Lecithin-Marktes. Zutaten wie Mono- und Diglyceride, Polyglycerinester, Polysorbate und Saccharoseester bieten unterschiedliche funktionale Vorteile, darunter höhere Emulgierungseffizienz bei niedrigeren Einschlussraten, überlegene Wärmestabilität und neutrale Geschmacksprofile, was sie für komplexe Formulierungen sehr attraktiv macht. Hersteller pflanzlicher Milchprodukte und alternativer Proteine setzen zunehmend auf präzisionsfermentierte Emulgatoren und Protein-Polysaccharid-Komplexe, die vergleichbare oder überlegene Textur zu wettbewerbsfähigen Kosten liefern und damit die Position von Lecithin in diesen Segmenten direkt herausfordern. Synthetische Emulgatoren, gestützt durch jahrzehntelange Formulierungsexpertise, behördliche Zulassungen und konsistente Lieferketten, schaffen Wechselkosten für Hersteller, die zögern, Altprodukte neu zu formulieren. Die Einschränkungen von Lecithin, wie Anfälligkeit für Oxidation, Charge-zu-Charge-Variabilität in der Phospholipidzusammensetzung und natürliche Farbbeiträge, die hellgefärbte Produkte verdunkeln können, öffnen die Tür für Wettbewerber, die standardisierte, farblose und oxidationsstabile Alternativen anbieten. Während enzymmodifizierte und hydrolysierte Lecithinvarianten einige dieser Probleme angehen, begrenzen ihre höheren Kosten und Herausforderungen bei der Clean-Label-Positionierung die Einführung. Um in einem sich schnell entwickelnden Lebensmittel- und Getränkesektor wettbewerbsfähig zu bleiben, müssen Lecithin-Hersteller in Forschung und Entwicklung investieren, um hochreine, stabile und vielseitige Formulierungen zu entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Sonnenblume gewinnt an Bedeutung, da die Nachfrage nach allergenfreien Produkten zunimmt

Sojalecithin hielt im Jahr 2025 den größten Anteil am Lecithin-Markt und machte 64,72 % des Gesamtvolumens aus. Seine Dominanz ist auf robuste Sojaschrotungskapazitäten, gut etablierte Lieferketten und Kostenvorteile zurückzuführen, was es zum bevorzugten Emulgator für preissensible Anwendungen wie Tierfutter, industrielle Beschichtungen und Massenbackwaren macht. Trotz des Aufkommens von Alternativen bleibt Sojalecithin aufgrund seiner weitverbreiteten Verfügbarkeit und starken Position bei Formulierern ein Grundbestandteil der großtechnischen Lebensmittelproduktion. Unterdessen wird Sonnenblumenlecithin bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen, angetrieben durch seine allergenfreie Positionierung, Non-GMO-Zertifizierung und neutralen Geschmack. Diese Eigenschaften sprechen Premium-Lebensmittel-, Nahrungsergänzungsmittel- und Kosmetikformulierer an, die Zutatentransparenz und Clean-Label-Einfachheit priorisieren. Diese Verschiebung entspricht der wachsenden Verbrauchernachfrage nach allergenmanaged und „frei von”-Zutaten, insbesondere in entwickelten Märkten, wo Zutatenkontrolle und Drittanbieter-Zertifizierungen Kaufentscheidungen beeinflussen.

Raps-/Canola-Lecithin nimmt eine Nischen-, aber stabile Position in Regionen wie Kanada und Nordeuropa ein, geschätzt für sein ausgewogenes Fettsäureprofil und seinen niedrigeren Erucasäuregehalt. Sein Angebot ist jedoch durch regionale Rapserntezyklen und Produktionsvariabilität eingeschränkt. Ei-Lecithin, bekannt für seinen hohen Phosphatidylcholingehalt und überlegene Emulgierungsleistung, erzielt Premiumpreise und wird in Pharmazeutika und Kosmetika bevorzugt. Eine breitere Einführung wird durch Kosten, Allergenbedenken und komplexe Lieferketten begrenzt. Andere Quellen wie Reiskleie- und Maislecithine bleiben aufgrund niedrigerer Phospholipidausbeuten und begrenzter Extraktionsinfrastruktur marginal. Regulatorische Anforderungen prägen den Markt weiter, wobei die USDA-Bio-Zertifizierung Non-GMO-Saatgutbeschaffung und lösungsmittelfreie Extraktion für Soja- und Sonnenblumenlecithin erfordert, während Ei-Lecithin strenge Pasteurisierungs- und Allergenkennzeichnungsstandards erfüllen muss. Diese Faktoren beeinflussen weiterhin Formulierungsstrategien und Compliance-Überlegungen im gesamten Lecithin-Markt.

Nach Qualitätsstufe: Pharmazeutisches Segment übertrifft Lebensmittel dank Liposomen-Dynamik

Im Jahr 2025 dominierte lebensmittelqualitatives Lecithin den globalen Umsatz und erfasste 56,58 % des Marktanteils aufgrund seiner umfangreichen Verwendung in Backwaren, Süßwaren, Milchprodukten, Getränken und Conveniencelebensmitteln. Seine Schlüsselfunktionalitäten wie Emulgierung, Anti-Staling und Texturmodifikation sind für die Aufrechterhaltung der Produktqualität und die Verlängerung der Haltbarkeit unerlässlich. Führende Lieferanten, darunter American Lecithin Company, bieten maßgeschneiderte Phospholipidprofile an, um spezifische funktionale Anforderungen in komplexen Lebensmittelsystemen zu erfüllen und eine konsistente Textur und Feuchtigkeitskontrolle zu gewährleisten. Die Verbrauchernachfrage nach verbesserten sensorischen Eigenschaften in verarbeiteten Lebensmitteln und effizienten Formulierungen treibt die Einführung weiter voran. Darüber hinaus unterstützt die Einhaltung strenger regulatorischer Standards für Sicherheit und Reinheit seine weitverbreitete Verwendung in globalen Lieferketten. Industrielles Lecithin ergänzt dies, indem es Nicht-Lebensmittelindustrien wie Farben, Beschichtungen, Schmierstoffe und Lederverarbeitung bedient, wo seine Emulgierungs- und Benetzungseigenschaften geschätzt werden, wenn auch mit weniger strengen regulatorischen Anforderungen. Dieses abgestufte Bewertungssystem ermöglicht es Herstellern, Erträge in verschiedenen Märkten zu maximieren und gleichzeitig spezifische Leistungs- und Compliance-Anforderungen zu erfüllen.

Pharmazeutisches Lecithin wird bis 2031 voraussichtlich mit einer starken CAGR von 8,91 % wachsen, angetrieben durch seine zunehmende Verwendung in lipidhaltigen Trägern wie Liposomen. Diese Träger verbessern die Bioverfügbarkeit, reduzieren Nebenwirkungen und ermöglichen eine gezielte Wirkstofffreisetzung. Die Herstellung von hochreinem Lecithin für pharmazeutische Anwendungen erfordert die Einhaltung strenger Spezifikationen, einschließlich niedriger Peroxidwerte, kontrollierter Schwermetallgehalte und definierter Phospholipidzusammensetzung, was die Produktionskomplexität und -kosten im Vergleich zu Lebensmittel- und Industriequalitäten erhöht. Die steigende Nachfrage nach Therapien für chronische Erkrankungen, angetrieben durch alternde Bevölkerungen, und die Einführung liposomaler Formulierungen in der Onkologie zur Verbesserung therapeutischer Ergebnisse stärken dieses Segment weiter. Darüber hinaus nutzen Impfstoffentwickler zunehmend Lipid-Nanopartikel (LNPs), die hochwertige Lecithinfraktionen als stabilisierende Phospholipide enthalten, was ihre Bedeutung in fortgeschrittenen biopharmazeutischen Anwendungen unterstreicht. Diese Faktoren prägen gemeinsam die Wachstumstrajektorie des Marktes und beeinflussen die Strategien der Lieferanten.

Nach Form: Pulverformate begegnen den Stabilitätsherausforderungen von Flüssigprodukten

Flüssiges Lecithin hielt im Jahr 2025 den größten Marktanteil und machte 58,97 % des globalen Volumens aus. Seine weitverbreitete Einführung in der Backwaren-, Süßwaren- und Milchindustrie ist auf seine einfache Handhabung, schnelle Dispersion und Kompatibilität mit kontinuierlichen Verarbeitungslinien zurückzuführen. Die Fähigkeit, sofort sowohl in wässrigen als auch in Ölphasen zu emulgieren, macht es für Anwendungen wie Schokoladenbeschichtungen, Mayonnaise und Salatdressings unverzichtbar, wo zusätzliche Hydratationsschritte die Produktion stören könnten. Lieferanten wie Stern-Wywiol Gruppe, durch ihr SternLecithin® Flüssigportfolio, begegnen industriellen Verarbeitungsanforderungen, indem sie standardisierte Viskosität und Phospholipidprofile anbieten. Flüssiges Lecithin steht jedoch vor Herausforderungen im Zusammenhang mit Oxidation und mikrobieller Stabilität, insbesondere beim Ferntransport und bei der Lagerung in wärmeren Klimazonen, was die Beschaffungsstrategien in exportorientierten Lieferketten beeinflusst.

Pulver- und Granulatformate für Lecithin, die bis 2031 voraussichtlich mit einer CAGR von 7,00 % wachsen werden, gewinnen aufgrund ihrer verlängerten Haltbarkeit, des reduzierten Versandgewichts und der vereinfachten Lageranforderungen an Bedeutung. Diese Formate werden besonders in tropischen und subtropischen Märkten bevorzugt, wo die Logistik für flüssiges Lecithin komplexer ist. Exportorientierte Hersteller optimieren die Containerauslastung und vermeiden Kühltransporte durch die Verwendung von Pulvern, während Nahrungsergänzungsmittelhersteller von ihrer Eignung für die Direktkomprimierung bei der Tablettenherstellung und Kapselabfüllung profitieren. Trotz dieser Vorteile bleibt flüssiges Lecithin für Anwendungen, die sofortige Emulgierung und kurze Verarbeitungszyklen erfordern, entscheidend, was die wachsende Bedeutung der Formatauswahl basierend auf logistischen und anwendungsspezifischen Anforderungen widerspiegelt.

Nach Art: Bio-Varianten sichern sich Premium-Positionierung

Konventionelles Lecithin hielt im Jahr 2025 den größten Marktanteil und machte 82,69 % des Gesamtvolumens aus. Seine Dominanz ist auf Kosteneffizienz, breite Verfügbarkeit und Kompatibilität mit der großtechnischen Verarbeitung und der etablierten Ölsaatenschrotungsinfrastruktur zurückzuführen. Diese Faktoren machen es zum bevorzugten Emulgator für Massenbackwaren, Süßwaren und Futterformulierungen, insbesondere in Anwendungen, bei denen eine Bio-Zertifizierung keine Priorität hat. Sich verändernde Verbraucherpräferenzen für Transparenz und nachhaltige Beschaffung treiben jedoch eine Verschiebung in den Beschaffungsstrategien voran und schaffen Chancen für zertifizierte Alternativen. Bio-Lecithin, das bis 2031 mit einer CAGR von 8,60 % wächst, profitiert von der Einhaltung des USDA National Organic Program und der EU-Bio-Verordnungen, die Non-GMO-Saatgut, lösungsmittelfreie Extraktion und vollständige Rückverfolgbarkeit vorschreiben. Während diese Anforderungen die Produktionskomplexität und -kosten erhöhen, was zu einem Preisaufschlag von 15–25 % führt, verbessern sie auch die Zutatintegrität und Marktdifferenzierung.

Die Nachfrage nach Bio-Lecithin konzentriert sich in Nordamerika und Westeuropa, wo Einzelhändler wie Whole Foods, Sprouts und Alnatura zertifizierte Bio-Zutaten priorisieren. Lieferanten wie Lecico GmbH unterstützen diesen Trend, indem sie rückverfolgbare Bio-Lecithinlösungen für Lebensmittel, Nahrungsergänzungsmittel und Kosmetika anbieten. Nahrungsergänzungsmittelmarken nutzen Bio-Lecithin, um die Clean-Label-Positionierung in den Bereichen kognitive Gesundheit, Leberunterstützung und pränatale Ernährung zu stärken, während Kosmetikformulierer es in natürliche Haut- und Haarpflegeprodukte integrieren, um Ecocert-, COSMOS- und Natrue-Standards zu erfüllen. Diese Entwicklungen richten die Einführung von Bio-Lecithin an Premiumisierungstrends in den Bereichen Lebensmittel, Nahrungsergänzungsmittel und Körperpflege aus und festigen seine Rolle trotz höherer Kosten.

Nach Anwendung: Nahrungsergänzungsmittel steigen dank Validierung der kognitiven Gesundheit stark an

Lebensmittel- und Getränkeanwendungen hielten im Jahr 2025 den größten Anteil am Lecithinverbrauch und machten 50,83 % aus. Zu den wichtigsten Verwendungszwecken gehören Backwaren-Emulgierung, Milchfettdispersion, Getränketrübung und Viskositätskontrolle in Süßwaren. Die Anti-Staling-Eigenschaften von Lecithin und seine Fähigkeit, die Schokoladenviskosität zu reduzieren, sind für Backwaren- und Süßwarenanwendungen entscheidend. Milchverarbeiter verlassen sich auf Lecithin, um Phasentrennung in Käseaufstrichen, Schlagsahne und Speiseeis zu verhindern. In Getränken wirkt Lecithin als Trübungsmittel in Zitrusgetränken und Ernährungsshakes, stabilisiert ätherische Ölemulsionen und verhindert Ringbildung an der Flüssig-Luft-Grenzfläche. Tierfutteranwendungen, hauptsächlich in der Geflügelzucht und Aquakultur, nutzen Lecithin zur Verbesserung der Lipidverdauung, Verbesserung der Pelletbindung und Reduzierung von Staub bei der Handhabung.

Nahrungsergänzungsmittel werden bis 2031 voraussichtlich mit 8,67 % wachsen, angetrieben durch klinische Belege, die Phosphatidylcholin und Phosphatidylserin für kognitive Funktion, Gedächtniserhalt und Lebergesundheit unterstützen. Das Segment profitiert von alternden Bevölkerungen, zunehmendem Bewusstsein für kognitive Gesundheit und der steigenden Nachfrage nach nootropischen Formulierungen, die auf Gedächtnis, Konzentration und Neuroprotection abzielen. Phosphatidylserin-angereichertes Lecithin hat nach klinischen Studien, die Verbesserungen bei der Gedächtnisabrufung und kognitiven Verarbeitungsgeschwindigkeit bei älteren Bevölkerungen zeigen, an Bedeutung gewonnen. Regulatorische Einschränkungen bei gesundheitsbezogenen Angaben in verschiedenen Rechtssystemen begrenzen jedoch die Marketingflexibilität. Pharmazeutische und Körperpflegeindustrien nutzen ebenfalls die funktionalen Eigenschaften von Lecithin, einschließlich seiner Rolle bei der liposombasierten Wirkstoffabgabe und als natürlicher Emulgator in Cremes, Lotionen und Haarpflegespülungen.

Geografische Analyse

Nordamerika hält den größten Anteil an der globalen Lecithinnachfrage und machte im Jahr 2025 35,15 % aus. Diese Dominanz wird durch ein gut etabliertes Clean-Label-Ökosystem, einen hohen Verbrauch an Nahrungsergänzungsmitteln und robuste regulatorische Rahmenbedingungen angetrieben, die die Anwendung von Lecithin in Lebensmittel-, Pharma- und Kosmetikformulierungen unterstützen. Zutatlieferanten wie Cargill nutzen diese strukturellen Vorteile, um Backwaren-, Süßwaren-, Getränke- und Nutrazeutikahersteller zu bedienen, die standardisierte, etikettfreundliche Emulgatoren suchen. Die starke Einführung von Functional Foods und Nahrungsergänzungsmitteln in der Region treibt die Nachfrage nach hochreinen und Spezial-Lecithinqualitäten an. Darüber hinaus stärkt die regulatorische Klarheit zum GRAS-Status und zu Lebensmittelzusatzstoffzulassungen die Marktdurchdringung und festigt Nordamerikas Führungsposition sowohl in Volumen- als auch in Wertbegriffen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 8,32 %. Steigende verfügbare Einkommen, Urbanisierung und erhöhter Konsum von verarbeiteten Lebensmitteln und Convenienceprodukten in Ländern wie China, Indien und Vietnam treiben die Nachfrage nach funktionalen Zutaten an. Die Rolle von Lecithin bei der Verbesserung von Textur, Stabilität und Haltbarkeit in Lebensmittelformulierungen positioniert es als Schlüsselzutat in der Region. Unternehmen wie Wilmar International profitieren von integrierten Ölsaatenschrotungs- und regionalen Verarbeitungskapazitäten und gewährleisten eine lokalisierte Versorgung für Backwaren-, Süßwaren- und Milchhersteller. Das Wachstum der Region spiegelt eine Verlagerung hin zu höherer Proteinaufnahme, moderner Einzelhandelsexpansion und der Einführung verpackter Lebensmittel wider und festigt seine Rolle als wichtiger Wachstumsmotor für den globalen Lecithin-Markt.

Europa repräsentiert einen reifen Markt mit Fokus auf Premium-Lecithinprodukte. Strenge Allergenkennzeichnung, Bio-Zertifizierungsanforderungen und Clean-Label-Präferenzen treiben die Nachfrage nach Non-GMO-, allergenmanaged Lecithin an, insbesondere nach sonnenblumen- und rapsbasierten Varianten. Diese Produkte erzielen höhere Preispunkte in Segmenten wie Backwaren, Schokolade, Säuglingsernährung und Nahrungsergänzungsmitteln. Südamerika profitiert unterdessen von der Nähe zu wichtigen Sojaproduktionszentren und gewährleistet eine stetige Lecithinversorgung für Inlands- und Exportmärkte. Im Nahen Osten und Afrika bieten expandierende Backwaren-, Süßwaren- und Milchsektoren Chancen, obwohl die Einführung durch Preissensibilität, Infrastrukturherausforderungen und Wettbewerb durch kostengünstigere Emulgatoren begrenzt wird.

Wettbewerbslandschaft

Große Agrarkonzerne wie Archer Daniels Midland (ADM), Cargill und Bunge konsolidieren den globalen Lecithin-Markt. Durch vertikale Integration – von der Ölsaatenbeschaffung und -schrotung bis zur Lecithinraffinierung – sichern sich diese Akteure einen stetigen Zugang zu Rohstoffen und stabilisieren ihre Kostenstrukturen. Diese Strategie garantiert nicht nur eine konsistente Lecithinversorgung für ihre internen Lebensmittelzutaten- und Ernährungssparten, sondern schützt sie auch vor Schwankungen auf den Sojabohnen- und Rapsmärkten. Ihre globalen Logistiknetzwerke und multiregionalen Produktionskapazitäten ermöglichen es ihnen, die Anforderungen multinationaler Lebensmittel-, Futter- und Pharmahersteller zu erfüllen. Diese Unternehmen konzentrieren sich auf operative Effizienz und Portfoliodiversifizierung statt auf Preiswettbewerb. Durch das Angebot gebündelter Lösungen, die Lecithin mit Proteinen, Ballaststoffen und Spezialölen kombinieren, stärken sie Kundenbeziehungen und sichern langfristige Formulierungspartnerschaften, was mit der wachsenden Präferenz für integrierte Zutatenlösungen übereinstimmt.

Mittelständische Akteure wie Sternchemie, AAK und Clarkson Specialty Lecithins differenzieren sich durch die Ausrichtung auf hochmargige Nischen wie pharmazeutische Reinheit, bio-zertifizierte Lecithine und maßgeschneiderte Phospholipidmischungen. Diese Unternehmen priorisieren technischen Service, regulatorische Expertise und Formulierungsunterstützung gegenüber Volumen und helfen Kunden, komplexe Reinheitsstandards, Allergenmanagemant und Clean-Label-Compliance zu erfüllen. Ihre auf Spezialisierung ausgerichteten Strategien bedienen pharmazeutische, nutraceutische und Premium-Lebensmittelhersteller, die konsistente Leistung statt Massenpreise suchen. Dieser Fokus auf Anpassung spiegelt die steigende Nachfrage nach Lecithinformaten mit höherer Funktionalität wider und unterstreicht die Bedeutung technischer Zusammenarbeit, da regulatorische Kontrolle und Formulierungskomplexität zunehmen.

Wachstumschancen bestehen bei präzisionsfermentieren Phospholipiden, enzymmodifizierten Lecithinen mit verbesserten Emulgiereigenschaften und allergenfreien Varianten für Premium-pflanzliche, Säuglingsernährungs- und medizinische Anwendungen. Diese Innovationen adressieren Clean-Label-Trends, Allergenbedenken und Leistungsoptimierung bei niedrigeren Einschlussraten. Höhere Verarbeitungskosten und regulatorische Herausforderungen schaffen jedoch Raum für differenzierte Innovation. Kleinere, technologiegetriebene Unternehmen erkunden diese Segmente, um direkten Wettbewerb mit großen Akteuren zu vermeiden, während große etablierte Unternehmen diese Nischen auf Akquisitions- oder Partnerschaftsmöglichkeiten beobachten. Diese sich entwickelnde Landschaft verdeutlicht, wie sich verändernde Formulierungsanforderungen und regulatorische Erwartungen die Wettbewerbsdynamik des Lecithin-Marktes neu gestalten.

Marktführer der Lecithin-Branche

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International

International Flavors & Fragrances, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Louis Dreyfus Company (LDC) nahm den Betrieb einer neuen automatisierten Produktionslinie für Spezialfutter-Lecithin in seinem Ölsaatenschrotungswerk in Tianjin, China, auf. Diese Anlage, unterstützt durch das Forschungs- und Entwicklungszentrum (F&E) von LDC in Shanghai, wurde vollständig mit erneuerbarem Strom betrieben. Sie wurde entwickelt, um die steigende Nachfrage nach enzymatisch behandeltem und niedrigviskosem Lecithin sowohl auf dem chinesischen als auch auf internationalen Märkten zu decken.

- Mai 2025: Austrade Inc. führte ein Non-GMO hydrolysiertes Sonnenblumenlecithinpulver für Hersteller funktionaler Getränke ein. Hergestellt durch enzymatische Hydrolyse und Konzentrationstechnologie lieferte es kleine Moleküle mit einem Hydrophil-Lipophil-Gleichgewicht (HLB) von 9–10, optimiert für Öl-in-Wasser-Emulsionen. Das Pulver ermöglichte Funktionalität bei niedrigeren Dosierungen und behielt dabei eine neutrale Farbe und einen neutralen Geschmack in Formulierungen bei.

- Dezember 2024: Louis Dreyfus Company (LDC), ein Anbieter pflanzlicher Zutaten, schloss eine bindende Vereinbarung zum Erwerb des Geschäftsbereichs Lebensmittel- und Gesundheitsleistungszutaten von BASF ab. Das in Frankreich ansässige LDC erklärte, dass diese Akquisition seine Stellung im Bereich Ernährungs- und Funktionszutaten stärke und die Expertise von BASF in Ölen, Fetten, Glycerin, Lecithin und seinen umfangreichen globalen Lieferketten nutze.

- August 2024: Bunge erweiterte sein nordamerikanisches Lecithinangebot durch die Einführung von entöltem Sojalecithin. Diese Ergänzung stärkte das bereits prominente Sortiment des Unternehmens, das globale Marktführer bei rohem, Standard- und Spezial-Lecithin aus Sojabohnen, Sonnenblumen und Raps umfasste. Das neu eingeführte entölte Sojalecithin wurde sowohl in Pulver- als auch in Granulatform angeboten.

Umfang des globalen Lecithin-Marktberichts

Lecithin ist eine Fettsubstanz, die für die Körperzellen notwendig ist. Lecithin ist in vielen Lebensmitteln enthalten, darunter Sojabohnen und Eigelb. Es wird als Arzneimittel eingenommen und auch bei der Herstellung von Medikamenten verwendet.

Der globale Lecithin-Markt ist nach Quelle, Anwendung und Geografie segmentiert. Basierend auf der Quelle ist der Markt in Ei, Soja, Sonnenblume und andere segmentiert. Basierend auf der Anwendung ist der Markt in Lebensmittel und Getränke, Futter, Ernährung und Nahrungsergänzungsmittel, Pharmazeutika und andere Anwendungen segmentiert. Die Studie umfasst auch die globale Analyse der wichtigsten Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Soja |

| Sonnenblume |

| Raps/Canola |

| Ei |

| Andere Quellen |

| Lebensmittelqualität |

| Pharmazeutische Qualität |

| Industriequalität |

| Flüssig |

| Pulver und Granulat |

| Konventionell |

| Bio |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte | |

| Getränke | |

| Sonstige Lebensmittel und Getränke | |

| Tierfutter | |

| Nahrungsergänzungsmittel | |

| Pharmazeutika | |

| Kosmetika und Körperpflege | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Soja | |

| Sonnenblume | ||

| Raps/Canola | ||

| Ei | ||

| Andere Quellen | ||

| Nach Qualitätsstufe | Lebensmittelqualität | |

| Pharmazeutische Qualität | ||

| Industriequalität | ||

| Nach Form | Flüssig | |

| Pulver und Granulat | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte | ||

| Getränke | ||

| Sonstige Lebensmittel und Getränke | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Kosmetika und Körperpflege | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Lecithin-Markt bis 2031 erreichen?

Der Lecithin-Markt wird bis 2031 voraussichtlich einen Wert von 1,52 Milliarden USD erreichen.

Welche Quelle wächst innerhalb der globalen Nachfrage am schnellsten?

Sonnenblumenbasierte Zutaten schreiten bis 2031 mit einer CAGR von 7,61 % voran, aufgrund ihrer Non-GMO- und allergenfreien Positionierung.

Warum expandiert pharmazeutisches Lecithin schneller als lebensmittelqualitatives?

Liposomen- und Lipid-Nanopartikel-Arzneimitteltechnologien erfordern hochgereinigte Phospholipide, was den Umsatz mit pharmazeutischer Qualität mit einer CAGR von 8,91 % steigert.

Welche Region führt heute den globalen Umsatz an?

Nordamerika erfasste 35,15 % des Umsatzes im Jahr 2025, angetrieben durch etablierte Clean-Label-Trends und einen starken Konsum von Functional Foods.

Seite zuletzt aktualisiert am: