Ionenchromatographie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

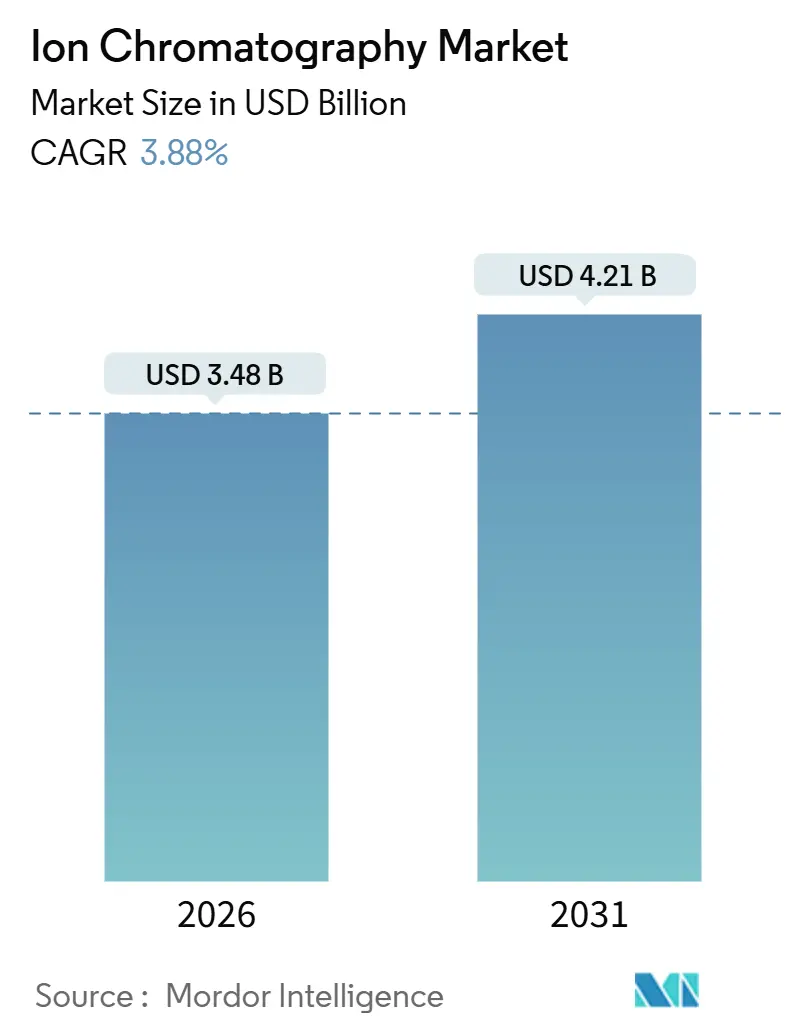

| Marktgröße (2026) | 3.48 Milliarden US-Dollar |

| Marktgröße (2031) | 4.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ionenchromatographie-Marktanalyse von Mordor Intelligence

Die Größe des Ionenchromatographie-Marktes wird im Jahr 2026 auf USD 3,48 Milliarden geschätzt und soll bis 2031 USD 4,21 Milliarden erreichen, bei einem CAGR von 3,88 % während des Prognosezeitraums (2026–2031).

Regulatorische Vorschriften zu Per- und Polyfluoralkylsubstanzen (PFAS) im Wasser, strengere Grenzwerte für pharmazeutische Hilfsstoffe und Qualitätsprotokolle für Elektrolyte in Batteriequalität haben die Ionenchromatographie von einer optionalen Analysemethode zu einer Compliance-Anforderung gemacht. Gleichzeitig sind Lithium-Ionen-Gigafabriken auf die Anionenüberwachung im Sub-Teile-pro-Milliarde-Bereich angewiesen, die die induktiv gekoppelte Plasma-Massenspektrometrie nicht leisten kann, was eine profitable Nische eröffnet, die Premiumpreise unterstützt. Anbieter begegnen längeren Ersatzzyklen, indem sie Verträge für vorausschauende Wartung, Cloud-Software und KI-Methodenoptimierung bündeln, um den Cashflow zu stabilisieren und den Preisdruck bei Hardware auszugleichen.

Wichtigste Erkenntnisse des Berichts

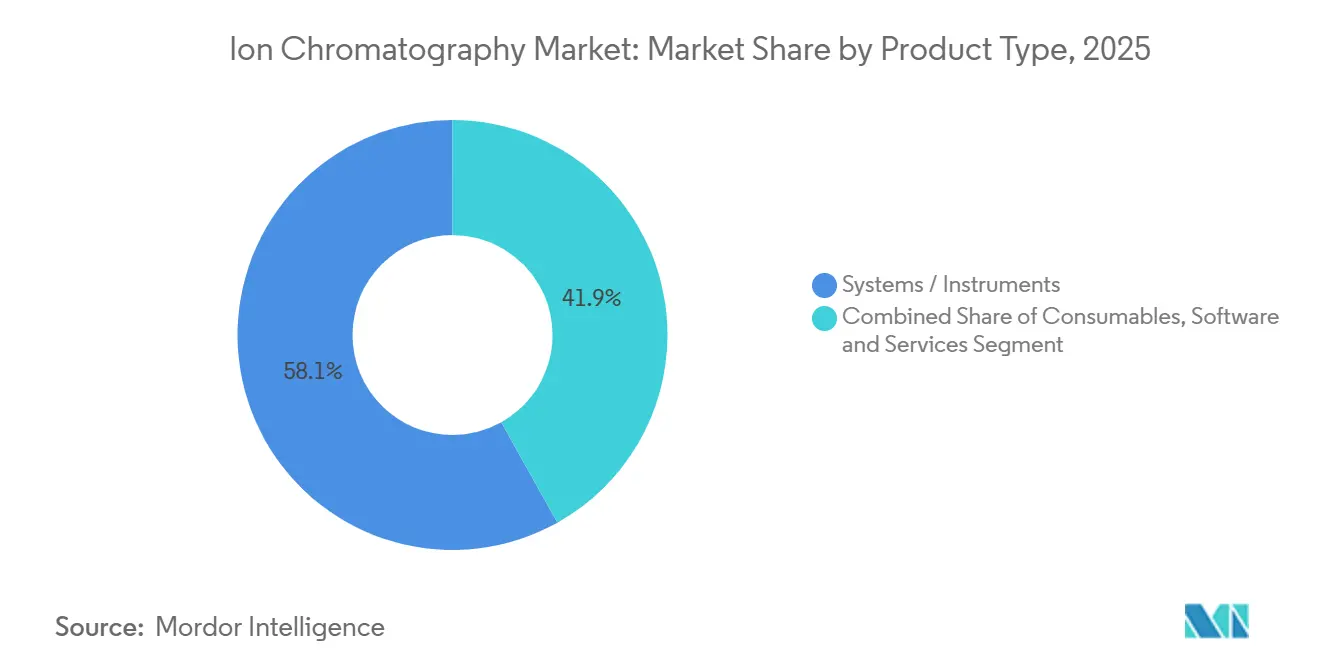

- Nach Produkttyp führten Systeme und Instrumente im Jahr 2025 mit einem Umsatzanteil von 58,11 %, während Verbrauchsmaterialien bis 2031 mit einem CAGR von 5,81 % wachsen sollen.

- Nach Chromatographietechnik hielt der Ionenaustausch im Jahr 2025 einen Marktanteil von 48,86 % am Ionenchromatographie-Markt, während Ionenpaar-Methoden bis 2031 mit einem CAGR von 6,19 % wachsen sollen.

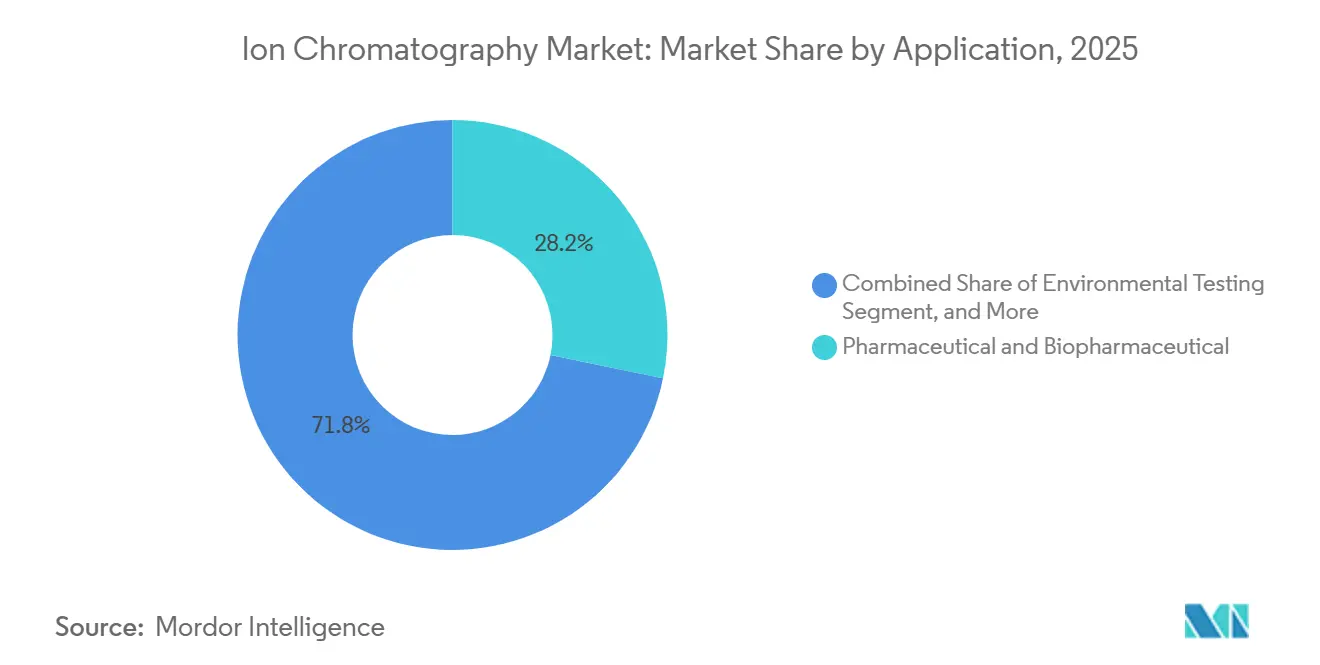

- Nach Anwendung entfielen im Jahr 2025 28,22 % des Umsatzes auf pharmazeutische und biopharmazeutische Tests; Umwelttests sollen jedoch bis 2031 mit einem CAGR von 5,08 % wachsen.

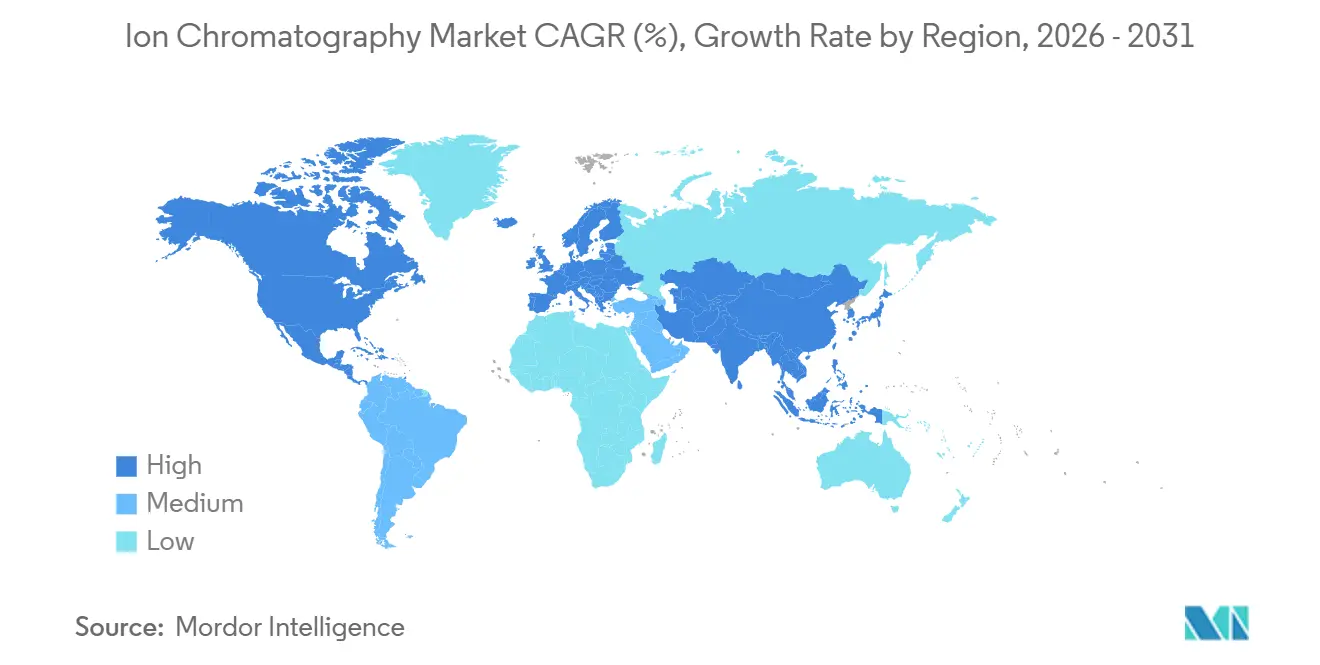

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,64 % des Umsatzes, während der Asien-Pazifik-Raum bis 2031 den schnellsten CAGR von 6,65 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ionenchromatographie-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Umwelt- und Wasserqualitätsvorschriften | +1.2% | Global, mit Nordamerika und der EU als führende Vollzugsregionen | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach pharmazeutischer und biopharmazeutischer Qualitätskontrolle | +0.9% | Nordamerika, Europa, Asien-Pazifik (Indien, China) | Langfristig (≥ 4 Jahre) |

| Ausweitung der Lebensmittel- und Getränkesicherheits-Compliance | +0.5% | Global, konzentriert in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Qualitätskontrolle von Elektrolyten in Batteriequalität für Lithium-Ionen-Gigafabriken | +0.7% | Asien-Pazifik als Kernregion, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Methodenautomatisierung zur Senkung der Betriebskosten | +0.4% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Mikrochip-Ionenchromatographie für die Wasseranalyse am Verwendungsort | +0.3% | Global, Pilotprojekte in kommunalen Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Umwelt- und Wasserqualitätsvorschriften

Kommunale Versorgungsunternehmen modernisieren ihre Labore, nachdem die US-amerikanische Umweltschutzbehörde im Oktober 2024 einen vorläufigen Gesundheitsrichtwert für PFOA und PFOS von 4 Teile pro Billion festgelegt hat – eine Empfindlichkeit, die herkömmliche Spektroskopie nicht erreichen kann.[1]US-amerikanische Umweltschutzbehörde, „PFAS-Nationale Primärtrinkwasserverordnung”, epa.gov Die Ionenchromatographie-Tandem-Massenspektrometrie ist zum Referenzverfahren geworden und treibt Tausende von Systemaufrüstungen in US-amerikanischen kommunalen Wasserversorgungssystemen voran. Die überarbeitete Trinkwasserrichtlinie der Europäischen Union, die ab Januar 2026 gilt, schreibt eine vierteljährliche Überwachung von 20 PFAS-Verbindungen vor und erweitert damit die adressierbare Basis für Hochkapazitäts-Anionensäulen. Chinas Entwurf für Abwasserstandards, der im Mai 2025 veröffentlicht wurde, schreibt die Meldung von anionischen Tensiden und sechswertigem Chrom vor und fügt bis 2028 rund 8.000 Labore hinzu. Der regulatorische Fokus weitet sich auf Nanoplastik aus, bei dem die Ionenausschlusschromatographie Carboxylate aus dem Polymerabbau effizienter trennt als die optische Spektroskopie, was die Technik für eine breitere Einführung positioniert. Insgesamt stärken diese Vorschriften den Ionenchromatographie-Markt, indem sie die Technologie in die routinemäßige regulatorische Compliance einbetten.

Anstieg der Nachfrage nach pharmazeutischer und biopharmazeutischer Qualitätskontrolle

Die Biologika-Herstellung nutzt die Ionenchromatographie zur Quantifizierung von Auslaugbaren aus Einweg-Bioreaktoren, residualen Wirtszellproteinen und Spurenionen in Puffern, die monoklonale Antikörper destabilisieren können.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Leitfaden für die Industrie: Analytische Verfahren und Methodenvalidierung”, fda.gov Im Februar 2025 aktualisierte die US-amerikanische Behörde für Lebens- und Arzneimittel ihren Leitfaden zur analytischen Validierung und listete die Ionenchromatographie ausdrücklich als bevorzugte Methode zur Bestimmung der Reinheit injizierbarer Hilfsstoffe auf. Biosimilar-Entwickler wechseln zu Ionenpaar-Verfahren für die Analyse von Ladungsvarianten, was die Auflösung für geladene Metaboliten verbessert. Chinas Regulierungsbehörde genehmigte 2025 47 biologische Einheiten, von denen jede mehrstufige Ionenchromatographie-Tests erfordert, was zu geschätzten jährlichen Verbrauchsmaterialkäufen von USD 120 Millionen führt.

Ausweitung der Lebensmittel- und Getränkesicherheits-Compliance

Die vollständige Durchsetzung der Präventivkontrollregel des Lebensmittelsicherheitsmodernisierungsgesetzes im Jahr 2024 veranlasste Fleischverarbeiter, Säuglingsnahrungshersteller und Craft-Brauer, die Ionenchromatographie zur Überwachung von Nitrat, Nitrit, Sulfat und Chlorid einzuführen. Die Europäische Behörde für Lebensmittelsicherheit senkte im März 2025 die tolerierbare Tagesdosis für Nitrit, was Lebensmittelunternehmen dazu veranlasste, Methoden zur Erkennung von Sub-ppm-Werten zu validieren. Getränkemarken setzen tragbare Module ein, um Quellwasser auf Anionen zu testen, die die Fermentation beeinflussen, während Inline-Sensoren, die nach Rückrufen von Säuglingsnahrung installiert wurden, die Erkennungszeit von Stunden auf Minuten verkürzen. Die Profilierung organischer Säuren in Säften wechselt zur Ionenausschlusschromatographie, was die Analysezeit von 45 Minuten auf 18 Minuten reduziert und es Herstellern ermöglicht, Chargen früher freizugeben. Diese Compliance- und Betriebsvorteile vergrößern den Ionenchromatographie-Markt stetig.

Qualitätskontrolle von Elektrolyten in Batteriequalität für Lithium-Ionen-Gigafabriken

Lithium-Ionen-Batteriehersteller spezifizieren Fluorid, Chlorid und Sulfat bei Werten unter 10 ppb in Elektrolytlösungsmitteln – eine Nachweisgrenze, die nur die Ionenchromatographie ohne Voranreicherung erreicht. China fügte 2025 280 GWh Batteriekapazität hinzu, wobei CATL und BYD in jeder Gigafabrik eigene Labore einrichteten. Teslas Gigafabrik in Nevada führte 2025 eine Inline-Überwachung ein, die die Elektrolyt-Ausschussrate von 4,2 % auf 1,1 % senkte und zu jährlichen Einsparungen von USD 18 Millionen führte. Festkörperentwickler nutzen die Ionenchromatographie zur Quantifizierung von Halogeniden in Keramikpulvern und schaffen damit eine aufkommende Nische bei Verbrauchsmaterialien. Ein bevorstehender IEC-Standard wird bis Ende 2026 Ionenchromatographie-Tests für Elektrolyte in Automobilqualität vorschreiben und damit eine langfristige Nachfragebasis sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -0.6% | Global, besonders ausgeprägt in Schwellenmärkten (Naher Osten & Afrika, Südamerika) | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Chromatographen | -0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für Harze und Suppressoren | -0.3% | Global, konzentriertes Risiko in Asien-Pazifik-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Techniken (induktiv gekoppelte Plasma-Massenspektrometrie) | -0.5% | Global, am stärksten in Laboren für die Multielement-Analyse | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten

Ein Instrument mittlerer Spezifikation hat einen Listenpreis von USD 48.000–65.000, während Installation und Validierung weitere USD 12.000–18.000 kosten. Verbrauchsmaterialien erhöhen die Kosten zusätzlich: Anionenaustauschsäulen halten 400–600 Injektionen und kosten USD 800–1.200, während Suppressoren eine vierteljährliche Erneuerung zu einem Preis von rund USD 600 erfordern. Vertragslabore, die drei Systeme betreiben, berichten von jährlichen Gesamtbetriebskosten von nahezu USD 100.000, was die Budgets in Indien, Brasilien und bestimmten Teilen Afrikas belastet. Shimadzus Pay-per-Sample-Modell, das Ende 2025 in Südostasien eingeführt wurde, entfällt auf das Anfangskapital, erhöht jedoch die Fünfjahreskosten im Vergleich zum Direktkauf um 40 %. Serviceverträge verursachen jährliche Kosten von USD 8.000–15.000, und eine langsame Vor-Ort-Serviceabdeckung in Sekundärstädten kann dazu führen, dass Systeme tagelang stillstehen. Diese wirtschaftlichen Einschränkungen begrenzen die Verbreitung der Ionenchromatographie in kleinen Laboren und verlangsamen das Marktwachstum in Schwellenregionen.

Mangel an ausgebildeten Chromatographen

Die Umfrage der Amerikanischen Chemischen Gesellschaft aus dem Jahr 2025 ergab eine Vakanzrate von 23 % für ionenchromatographie-kompetente Chemiker, da Rentner ausscheiden und Talente in den Biotechnologiesektor abwandern.[3]Amerikanische Chemische Gesellschaft, „Umfassende Umfrage zur chemischen Belegschaft 2025”, acs.org Europäische Vertragslabore benötigen 18–24 Monate, um Anfänger zu einer eigenständigen Methodenentwicklungskompetenz auszubilden, was die Produktivität verzögert. Universitätslehrpläne betonen Molekularbiologie gegenüber Trennverfahren und verkleinern damit die Talentpipeline; nur 14 % der US-amerikanischen Chemieabsolventen im Jahr 2024 hatten praktische Erfahrung mit Ionenchromatographie, verglichen mit 31 % im Jahr 2015. Automatisierung erleichtert Routineabläufe, ersetzt jedoch keine Expertenfehlersuche bei Matrixinterferenzen. Indische Pharma-Qualitätskontrolllabore eröffneten 2025 240 neue Stellen, sahen sich jedoch sechsmonatigen Einstellungszyklen gegenüber, was Unternehmen dazu zwang, Flüssigchromatographie-Analysten umzuschulen. Fernunterstützungsmodelle von Anbietern helfen, aber komplexe Probleme erfordern nach wie vor Vor-Ort-Expertise, was den Durchsatz einschränkt und das Gesamtwachstum des Ionenchromatographie-Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien treiben wiederkehrende Umsätze voran

Im Jahr 2025 entfielen 58,11 % des Umsatzes auf Systeme und Instrumente, den größten Anteil am Ionenchromatographie-Markt. Dennoch sollen Verbrauchsmaterialien bis 2031 mit einem CAGR von 5,81 % wachsen – fast doppelt so schnell wie Instrumente –, was den Schwenk hin zur Monetarisierung der installierten Basis verdeutlicht. Das durchschnittliche Pharmalabor, das fünf Plattformen betreibt, gibt jährlich USD 40.000–55.000 für Säulen, Suppressoren und Eluentenpakete aus und schafft damit vorhersehbare Rentenströme, die die Anbietergewinne abfedern. Thermo Fishers Dionex IonPac AS11-HC-Säule, die im März 2025 eingeführt wurde, erreichte eine Lebensdauer von 800 Injektionen, senkte die Kosten pro Probe um 22 % und bindet Nutzer stärker an proprietäre Chemie. Händler für aufgearbeitete Geräte gewähren auf fünf Jahre alte Systeme einen Rabatt von 40 %, was den Druck auf das Neugerätevolumen erhöht; daher betonen Anbieter modulare Architekturen, die Käufern ermöglichen, Detektoren zu erneuern und gleichzeitig Pumpen und Autosampler weiterzuverwenden. Innovationen bei Verbrauchsmaterialien zielen auch auf Nachhaltigkeit ab; Toshs Suppressorkartusche vom September 2025 reduziert den Wasserverbrauch um 35 %, ein Verkaufsargument für Labore, die eine ISO 14001-Zertifizierung anstreben.

Die Dominanz der Verbrauchsmaterialien begünstigt vertikal integrierte Lieferanten, die die Harzproduktion und die Suppressormontage kontrollieren, während reine Instrumentenhersteller Schwierigkeiten haben, wiederkehrende Umsätze zu erzielen. Die Nische für Software und Dienstleistungen ist zwar die kleinste, wächst aber stetig, da Cloud-Hosting, Validierungsdokumentation und Analysen für vorausschauende Wartung zu abonnementbasierten Angeboten werden. Waters Empower 4 berechnet USD 3.200 pro Instrument und Jahr und wandelt Einmallizenzen in wiederkehrende Gebühren um. Die dem Software-Bereich zugeordnete Ionenchromatographie-Marktgröße soll daher das Gesamtmarktwachstum übertreffen, da Labore auf Software-as-a-Service-Bereitstellungen umsteigen, die die Prüfungsbereitschaft und die Einhaltung von Cybersicherheitsvorschriften vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Chromatographietechnik: Ionenpaar gewinnt auf der Welle der Biologika an Bedeutung

Der Ionenaustausch blieb 2025 das Arbeitspferd und machte 48,86 % des Umsatzes aus, unterstützt durch die EPA-Methode 300.1 und ihre breite Anwendbarkeit für anorganische Anionen. Ionenpaar-Protokolle sollen jedoch bis 2031 mit einem CAGR von 6,19 % wachsen und damit den gesamten Ionenchromatographie-Markt übertreffen. Biopharmazeutische Unternehmen setzen auf Ionenpaar-Reagenzien, die transiente Analytenkomplexe bilden und Umkehrphasentrennungen auf Standard-C18-Säulen mit vorhandener Flüssigchromatographie-Hardware ermöglichen, was die Kapitalbarrieren senkt. Der FDA-Leitfaden 2025 zu Oligonukleotid-Therapeutika befürwortet ausdrücklich die Ionenpaar-Chromatographie für die Verunreinigungsprofilierung, legitimiert den Ansatz und befeuert einen Anstieg der Säulennachfrage. Agilent meldete im dritten Quartal 2025 einen Anstieg der Ionenpaar-Lieferungen um 340 % im Jahresvergleich, hauptsächlich an Zelltherapiehersteller.

Der Ionenausschluss bleibt eine Nischenanwendung, die hauptsächlich zur Überwachung organischer Säuren in Fermentations- und Umweltproben eingesetzt wird. Lange Laufzeiten und begrenzte Harzlieferanten schränken das Wachstum ein. Shimadzus Shim-pack IC-SA3-Säule, die im November 2025 eingeführt wurde, halbiert die Analysezeit für kurzkettige Fettsäuren und beseitigt damit eine wichtige Einführungsbarriere. Dennoch gibt die regulatorische Verankerung des Ionenaustauschs bei Wassertests dieser Technik einen dauerhaften Umsatzboden. Im Prognosezeitraum wird die Diversifizierung der Techniken das Verbrauchsmaterialvolumen erhöhen, da Labore mehrere Chemien einsetzen, was das Wachstum des Ionenchromatographie-Marktes über alle Segmente hinweg unterstützt.

Nach Anwendung: Umwelttests profitieren von regulatorischem Rückenwind

Die pharmazeutische und biopharmazeutische Qualitätskontrolle generierte 2025 28,22 % des Umsatzes und wird das größte Segment des Ionenchromatographie-Marktes bleiben; das Wachstum verlangsamt sich jedoch, da reife Labore ihre Ersatzzyklen verlängern. Umwelttests sollen bis 2031 mit einem CAGR von 5,08 % wachsen – dem schnellsten unter den Anwendungen. Die PFAS-Regel der US-amerikanischen Umweltschutzbehörde und die EU-Trinkwasserrichtlinie zwingen 35.000 Wasserversorgungsunternehmen, Ionenchromatographie-Kapazitäten zu installieren oder aufzurüsten. Kommunale Labore wechseln von Einzeldetektoraufbauten zu Tandem-Massenspektrometrie-Hybriden, die 40 PFAS-Spezies in einem 12-Minuten-Lauf quantifizieren. Industrielle Einleiter in China sehen sich strengeren Grenzwerten für sechswertiges Chrom gegenüber, was zu einem raschen Anstieg der Instrumentenakzeptanz führt.

Lebensmittel- und Getränkesicherheit ist eine weitere wachsende Grenze. Rückrufe von Säuglingsnahrung im Jahr 2024 veranlassten Hersteller, Inline-Nitratsensoren zu installieren, während Craft-Brauer die Ionenchromatographie einsetzen, um Sulfat und Chlorid zu verfolgen, die die Fermentation beeinflussen. Halbleiter- und Batterieanwendungen, die unter „sonstige Forschung” zusammengefasst sind, beschleunigen sich, da Halbleiterfabriken und Gigafabriken Verbesserungen bei der Defektausbeute anstreben; TSMC installierte 2025 18 Systeme und meldete einen Rückgang der anioninduzierten Defekte um 22 %. Insgesamt gleichen Umwelt- und aufkommende Industrieanwendungen das sich abschwächende Wachstum der Pharmaindustrie aus und erhalten einen breiten Anwendungsmix innerhalb des Ionenchromatographie-Marktes aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika generierte 2025 39,64 % des globalen Umsatzes, angetrieben durch strenge PFAS-Durchsetzung und eine große pharmazeutische Basis. Der vorläufige Grenzwert der US-amerikanischen Umweltschutzbehörde von 4 ppt löste einen zweijährigen Ausgabenschub aus, der bis Ende 2027 mit dem Abschluss der Nachrüstungen abklingen wird. Kanada fügte 2025 14 Qualitätskontrolllabore hinzu, um den Bemühungen zur Diversifizierung der US-amerikanischen Lieferkette zu dienen, und hält damit ein mittleres einstelliges regionales Wachstum aufrecht. Mexikos Expansion im Bereich Elektrofahrzeugbatterien, die durch Teslas Gigafabrik in Monterrey hervorgehoben wird, schafft Nachfrage nach Tests der Elektrolytqualität und hält die Instrumentenbestellungen trotz eines insgesamt reifen Marktes stabil.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und soll bis 2031 mit einem CAGR von 6,65 % wachsen. Pharmakopöe-Standards. Halbleiterfabriken in Taiwan und Südkorea setzen Inline-Ionenchromatographie-Monitore ein, um Wafer-Defekte zu reduzieren, was Investitionen von USD 85.000 pro System rechtfertigt. Japans installierte Basis verlagert sich hin zu Arbeitsabläufen mit höherer Verbrauchsmaterialintensität, wobei Shimadzu und Tosoh lokalisierte Serviceleistungen nutzen, um Marktanteile zu gewinnen.

Europas Wachstum hängt von der Einhaltung von Umweltvorschriften ab. Die Trinkwasserrichtlinie, die ab Januar 2026 gilt, schreibt vierteljährliche Tests auf PFAS vor und löst Massenbeschaffungen in kommunalen Netzwerken aus. Deutschlands Chemiesektor installierte 2025 140 Systeme, um neue Abwasserobergrenzen zu erfüllen – ein Zyklus, der voraussichtlich bis 2028 andauern wird. Das Vereinigte Königreich fügte nach dem Brexit 22 Qualitätskontrolllabore hinzu, um sich an den Leitlinien der Arzneimittel- und Gesundheitsprodukte-Regulierungsbehörde auszurichten. Südeuropa hinkt aufgrund fragmentierter Versorgungsunternehmen hinterher, aber Kohäsionsfonds finanzieren die Labormodernisierung bis 2029. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, zeigen aber Potenzial, da Entsalzungsanlagen die Anionenüberwachung einführen; Saudi-Arabiens ACWA Power rüstete 2025 sechs Anlagen aus. Südamerika entwickelt sich ungleichmäßig; Brasiliens Nitratvorschriften für verarbeitetes Fleisch bieten einen stetigen, wenn auch bescheidenen Wachstumsanker.

Wettbewerbslandschaft

Der Ionenchromatographie-Markt ist mäßig konzentriert. Vertikal integrierte Harzproduktion und mehrjährige Serviceverträge helfen etablierten Anbietern, ihre Margen zu schützen. Anbieter verlagern ihre Strategie von reiner Hardware-Innovation hin zu gebündelter Software, Verbrauchsmaterialien und vorausschauenden Analysen. Waters Empower 4 berechnet jährlich USD 3.200 pro Instrument und generiert damit beständige wiederkehrende Umsätze.

Regionale Spezialisten nutzen lokalisierte Serviceleistungen und Nischenchemien. Metrohms modulare Plattform, die im Juni 2025 eingeführt wurde, ermöglicht Detektoraufrüstungen ohne Pumpenaustausch und adressiert damit Budgetbeschränkungen in Schwellenmärkten. MembraPures tragbares Analysegerät vom März 2025 zielt auf Feldwassertests ab, ein Segment, das von großen Anbietern unterversorgt wird. Patentaktivitäten prognostizieren künftigen Wettbewerb bei Suppressormaterialien und Membranlebensdauer. Metrohm meldete 2025 drei Patente an, um die Suppressorlebensdauer um 40 % zu verlängern, was eine Bedrohung für die Verbrauchsmaterialströme der Wettbewerber darstellt.

Die Marktdynamik spiegelt auch divergierende Einführungskurven wider. Hochvolumenlabore setzen auf KI-Automatisierung, um die Kosten pro Probe zu senken, während kleine Labore Aufrüstungen aufgrund von Kapitalbeschränkungen aufschieben, was die Leistungslücken vergrößert. Die ISO 17025-Akkreditierung erfordert zunehmend zertifizierte Referenzmaterialien und validierte Protokolle, was etablierte Anbieter mit umfangreichen Dokumentationsbibliotheken begünstigt. Neue Marktteilnehmer sehen sich hohen Validierungsbarrieren und fragmentierter regionaler Nachfrage gegenüber, was die stabile Struktur des Ionenchromatographie-Marktes mittelfristig aufrechterhalten wird.

Marktführer in der Ionenchromatographie-Branche

Bio-Rad Laboratories Inc

Metrohm AG

Agilent Technologies Inc

Danaher Corporation (Cytiva)

Mitsubishi Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bruker Corporation führte timsMetabo ein und kombinierte Ionenmobilitäts-Massenspektrometrie mit chromatographischer Trennung für die PFAS-Erkennung im Sub-ppb-Bereich.

- April 2025: Thermo Fisher Scientific übernahm das Reinigungs- und Filtrationsgeschäft von Solventum für USD 4,1 Milliarden, um sein Bioproduktions- und Analyseportfolio zu erweitern.

- Oktober 2024: Agilent Technologies stellte die InfinityLab LC-Serie mit intelligenter Automatisierung und Energieeffizienzfunktionen vor.

- Juni 2024: Purolite eröffnete eine Harzanlage in Pennsylvania, erweiterte die Bioproduktionskapazität und schuf 150 qualifizierte Arbeitsplätze.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Ionenchromatographie-Markt als jedes neue Labor- oder Prozessinstrument, das Anionen oder Kationen durch Ionenaustausch-, Ionenpaar- oder Ionenausschlussmechanismen trennt, zusammen mit der vom Hersteller gelieferten Software, Startersäulen und Kalibrierstandards, die mit jedem System geliefert werden. Dieser Wert wird in konstanten US-Dollar von 2025 ausgedrückt.

Ausschlüsse aus dem Geltungsbereich: Einzelne Ersatzsäulen, Serviceverträge für den Aftermarket sowie alle chromatographischen Techniken, die nicht ionenbasiert sind, liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Systeme / Instrumente

- Verbrauchsmaterialien

- Software & Dienstleistungen

- Nach Chromatographietechnik

- Ionenaustausch

- Ionenausschluss

- Ionenpaar

- Nach Anwendung

- Umwelttests

- Pharmazeutisch & Biopharmazeutisch

- Lebensmittel- und Getränkequalität & -sicherheit

- Sonstige Forschungsanwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Interviews mit Laborleitern, QC-Direktoren, Umweltbehörden und Instrumentenvertreibern in Nordamerika, Europa und Asien ermöglichten es uns, Stückpreise, Durchsatztrends und bevorstehende regulatorische Auslöser zu validieren. Nachfolgebefragungen mit Herstellern von Lithiumbatterieelektrolyten und QA-Teams für Generika schärften Adoptionskurven, die bei der Schreibtischarbeit noch unklar waren.

Desk Research

Wir begannen mit öffentlichen technischen Vorschriften und Nutzungsstatistiken, wie z. B. Adoptionsdaten zur U.S. EPA Method 1633, EU-REACH-Konformitätsmeldungen, WHO-Grenzwerten für Ionen im Trinkwasser und Reinheitsrichtlinien für Lithiumbatterieelektrolyte, die adressierbare Testvolumina aufzeigen. Jahrbücher von Handelsverbänden wie AOAC International und IFPAC wurden für Informationen zur installierten Basis ausgewertet, während 10-K-Berichte von Unternehmen, Investorenpräsentationen und Export-Import-Versandregister die regionalen Versandaufteilungen anreicherten. Kostenpflichtige Datenbanken, insbesondere D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Pressemitteilungen zu Instrumenteneinführungen, schlossen finanzielle und zeitliche Lücken. Patentanalysen über Questel und Importdaten von Volza bestätigten aufkommende Detektorformate und den Zeitpunkt des Markteintritts. Die aufgeführten Quellen sind illustrativ, und unsere Analysten haben mehrere zusätzliche Publikationen zur Kreuzprüfung von Zahlen und Definitionen herangezogen.

Marktgröße & Prognose

Ein Top-down-Modell wandelt staatliche Produktions-, Handels- und zertifizierte Laborzählungen in einen Nachfragepool um, der anschließend mit selektiven Bottom-up-Prüfungen, Lieferantenumsatz-Rollups, Kanalbestandsprüfungen und stichprobenartigen Berechnungen aus durchschnittlichem Verkaufspreis × Volumen abgeglichen wird, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören die installierte Laborbasis, der jährliche PFAS- und Nitrattestdurchsatz, der durchschnittliche Verkaufspreis von Instrumenten, die Anzahl pharmazeutischer QC-Chargen und die Durchdringung neuer IC-MS-Detektoren. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, wobei makroökonomisches Wachstum, regulatorische Einführungsdaten und die Stimmung bei Investitionsausgaben als Treiber dienen. Wo Bottom-up-Stichproben zu niedrig ausfallen, überbrückt eine Interpolation aus benachbarten Regionen und historischen Ersatzzyklen die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber externen Kennzahlen, einer Überprüfung durch leitende Analysten und einem zweiten Durchgang unterzogen, der Anomalien vor der Freigabe kennzeichnet. Mordor aktualisiert alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie eine globale regulatorische Änderung oder einen größeren Produktrückruf ausgelöst werden.

Warum Mordors Ionenchromatographie-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen unterscheiden sich naturgemäß, da Unternehmen unterschiedliche Geltungsbereiche, Preisstufen und Aktualisierungsrhythmen wählen. Wir erkennen diese Realität von vornherein an, damit Beschaffungsteams die Grundlagen jeder Zahl nachvollziehen können.

Zu den wesentlichen Treibern von Abweichungen zählen häufig die Frage, ob Verbrauchsmaterialien und Serviceerlöse gebündelt werden, wie aufkommende IC-MS-Plattformen behandelt werden, der Zeitpunkt der Währungsumrechnung sowie das Jahr, in dem jede Studie ihre Basis festlegt. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-Path-Modellierung (Top-down, bestätigt durch stichprobenartige Bottom-up-Ansätze) halten unsere Basislinie zentriert und entscheidungsbereit.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,96 Mrd. (2024) | Global Consultancy A | Bündelt Säulen- und Harzverkäufe mit Instrumenten, verwendet fünf Jahre alte Wechselkurse |

| USD 1,10 Mrd. (2024) | Industry Association B | Erfasst nur Instrumentengehäuse, beschränkt auf drei Regionen |

Zusammenfassend zeigt der Vergleich, dass Mordors Zahlen, sobald Umfang, Währungsparität und Aktualisierungsrhythmus normalisiert sind, genau zwischen konservativen Hardware-only-Zählungen und umfassenderen reagenzieneinschließenden Gesamtwerten liegen und den Kunden eine ausgewogene und transparente Basislinie bieten, die sie mit öffentlich nachvollziehbaren Daten replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Ionenchromatographie-Marktes im Jahr 2031?

Die Größe des Ionenchromatographie-Marktes soll bis 2031 USD 4,21 Milliarden erreichen und ab 2026 mit einem CAGR von 3,88 % wachsen.

Welches Produktsegment wächst am schnellsten?

Verbrauchsmaterialien wie Säulen, Suppressoren und Reagenzien wachsen mit einem CAGR von 5,81 % dank der wiederkehrenden Nachfrage aus der installierten Instrumentenbasis.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Die rasche Expansion der pharmazeutischen Auftragsfertigung, von Halbleiterfabriken und Lithium-Ionen-Gigafabriken in China, Indien, Taiwan und Südkorea treibt einen regionalen CAGR von 6,65 % an.

Wie beeinflussen Vorschriften die Nachfrage?

Strengere PFAS-Grenzwerte im Wasser, strengere Spezifikationen für pharmazeutische Hilfsstoffe und bevorstehende Standards für Batterieelektrolyte machen die Ionenchromatographie in mehreren Branchen zu einer Compliance-Notwendigkeit.

Welche Rolle spielt KI in modernen Ionenchromatographie-Systemen?

KI-gestützte Software optimiert Gradienten, prognostiziert die Säulenlebensdauer, automatisiert die Peakidentifikation und löst vorbeugende Wartungsmaßnahmen aus, wodurch die Methodenentwicklungszeit und ungeplante Ausfallzeiten um zweistellige Prozentwerte reduziert werden.

Seite zuletzt aktualisiert am: