Größe und Marktanteil des Facility-Management-Markts in Mittel- und Osteuropa (CEE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

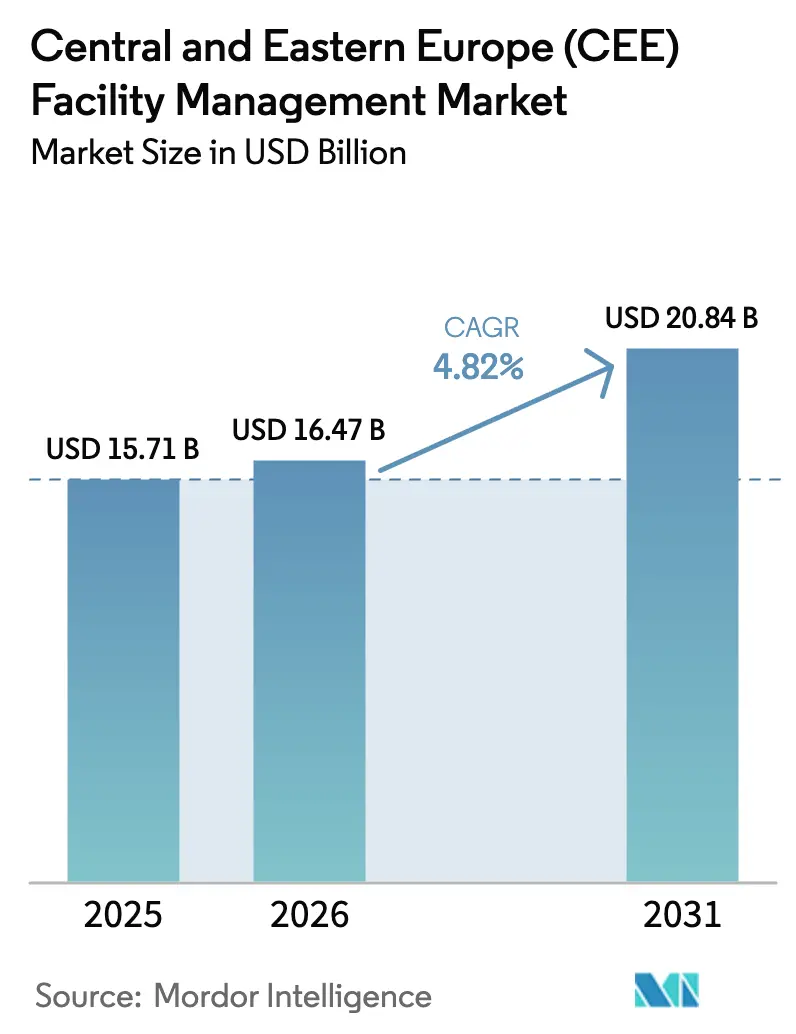

| Marktgröße im Basisjahr (2025) | 15.71 Milliarden US-Dollar |

| Marktgröße (2026) | 16.47 Milliarden US-Dollar |

| Marktgröße (2031) | 20.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

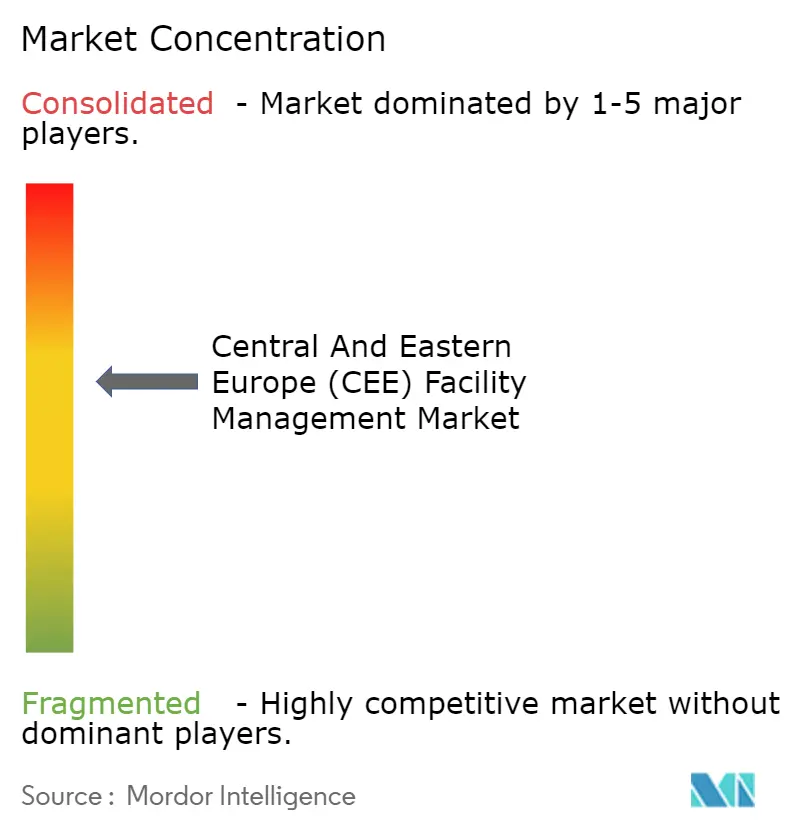

| Marktkonzentration | Mittel |

Hauptakteure_Facility_Management_Market_comapny_logog.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Markts in Mittel- und Osteuropa (CEE) von Mordor Intelligence

Die Größe des CEE-Facility-Management-Markts wird voraussichtlich von 15,71 Milliarden USD im Jahr 2025 auf 16,47 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,82 % über den Zeitraum 2026–2031 einen Wert von 20,84 Milliarden USD erreichen. Diese Expansion wird durch eine anhaltende Modernisierung der Infrastruktur, strenge EU-konforme Effizienzvorschriften und die Präferenz für ausgelagerte, technologiegestützte Dienstleistungen vorangetrieben, die die Betriebskosten senken und gleichzeitig die Einhaltung gesetzlicher Vorschriften gewährleisten. Die Technologieakzeptanz, insbesondere KI-gestützte vorausschauende Wartung und IoT-gestütztes Energiemanagement, verlagert den Markt hin zu datengesteuerten, leistungsbasierten Verträgen, die Kunden dabei helfen, ESG-Ziele zu erreichen.[1]Europäische Investitionsbank, „Zwei europäische Unternehmen transformieren IoT aus Polen und Litauen,” eib.org Die Konsolidierung unter globalen und regionalen Anbietern nimmt zu, aber lokale Spezialisten gewinnen weiterhin Nischenaufträge, die Vor-Ort-Expertise erfordern. Lohnkosteninflation und Lieferkettenvolatilität üben kurzfristigen Druck aus, doch der Antrieb für Energieeinsparungen und standardisierte Serviceniveaus in gewerblichen Immobilien hält die Gesamtnachfrage widerstandsfähig.

Wichtigste Erkenntnisse des Berichts

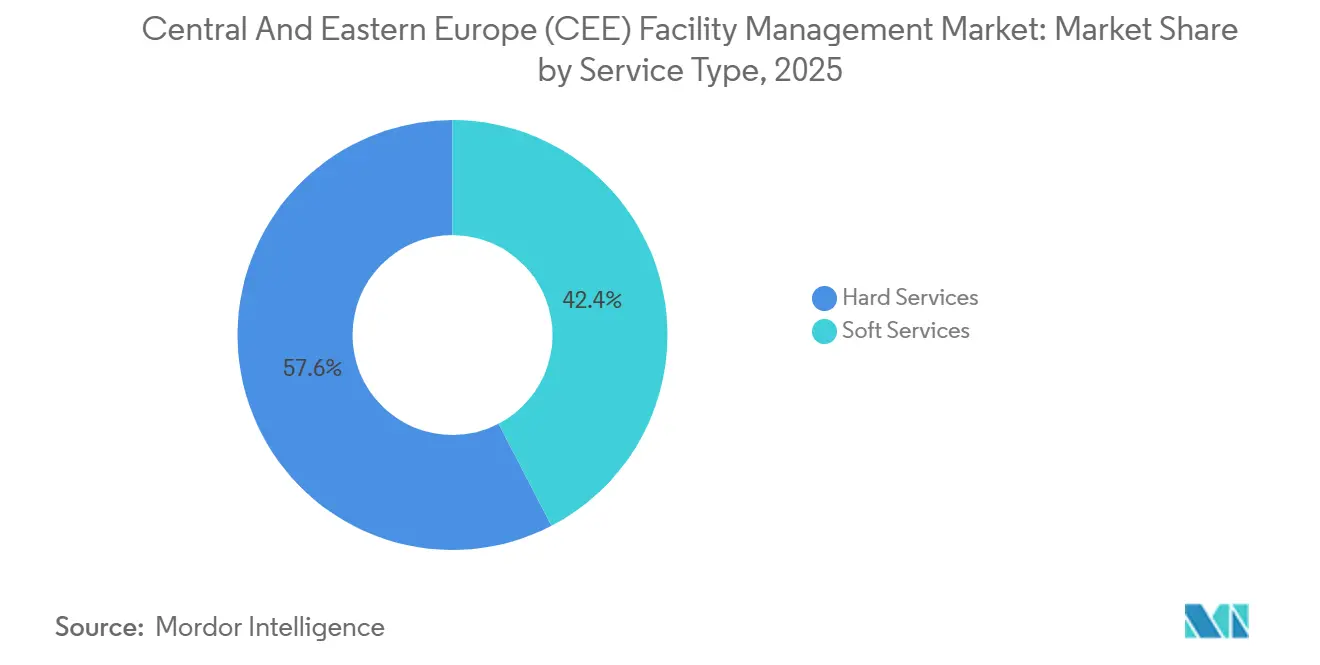

- Nach Servicetyp hielten Hard Services im Jahr 2025 einen Marktanteil von 57,62 % am CEE-Facility-Management-Markt, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

- Nach Angebotstyp entfielen im Jahr 2025 64,20 % der Marktgröße des CEE-Facility-Management-Markts auf ausgelagerte Lösungen, die zwischen 2026 und 2031 mit einer CAGR von 6,78 % wachsen sollen.

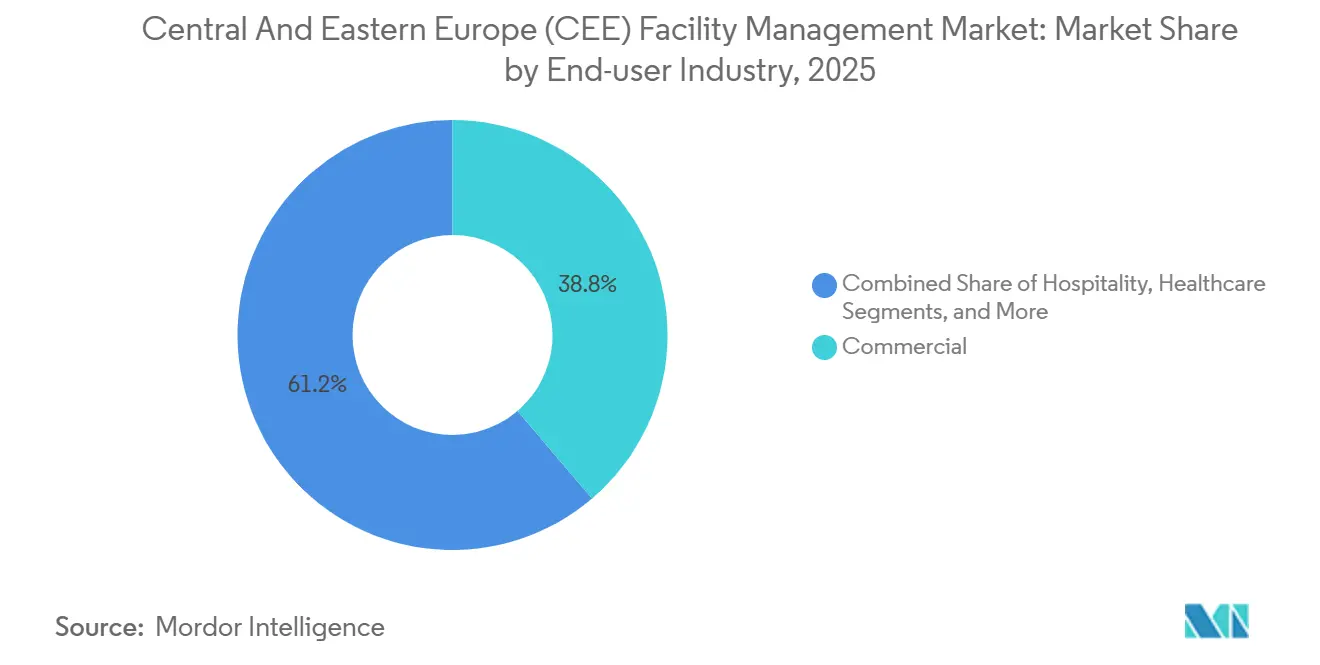

- Nach Endnutzerbranche führte das gewerbliche Segment im Jahr 2025 mit einem Marktanteil von 38,76 % am CEE-Facility-Management-Markt, während für das institutionelle und öffentliche Infrastruktursegment bis 2031 eine CAGR von 8,09 % prognostiziert wird.

- Nach Geografie entfielen im Jahr 2025 55,10 % des CEE-Facility-Management-Markts auf Polen, und die Slowakische Republik wird voraussichtlich im Zeitraum 2026–2031 die schnellste CAGR von 7,51 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Facility-Management-Markt Mittel- und Osteuropa (CEE)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Infrastrukturentwicklung | +1.2% | Polen, Tschechische Republik, Rumänien | Mittelfristig (2–4 Jahre) |

| Zunehmende Fremdvergabe im Gebäudemanagement | +1.5% | Globale CEE-Region | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Sicherheits- und Schutzanforderungen | +0.8% | Städtische Zentren in der CEE-Region | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte im Facility Management | +1.1% | Polen, Tschechische Republik, Ungarn | Mittelfristig (2–4 Jahre) |

| Expansion gewerblicher Immobilien mit internationalen Mietern | +0.9% | Großstädte: Warschau, Prag, Budapest | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung von ESG-Konformität und energieeffizienten Betriebsabläufen | +1.0% | EU-konforme CEE-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Infrastrukturentwicklung

Staatlich geförderte Bauprogramme, neue Bauvorschriften und ausländische Direktinvestitionen gestalten die Servicenachfrage im CEE-Facility-Management-Markt neu. Die technischen Bedingungen Polens, die im August 2024 in Kraft traten, führten strengere Energieeffizienz- und Abstandsregeln ein und veranlassten Entwickler, spezialisierte FM-Partner für die Einhaltung von Vermögensvorschriften zu suchen.[2]DWF Group, „Construction Insights Mai 2024: Polen,” dwfgroup.com Die BIM-Anforderung der Tschechischen Republik für öffentliche Projekte über 11,23 Millionen USD ab 2025 schafft neue Einnahmequellen für datenreiche Lebenszyklusmanagement-Dienstleistungen.[3]Ewelina Mitera-Kiełbasa und Krzysztof Zima, „BIM-Politik in Osteuropa,” bibliotekanauki.pl Die von der EIB mit 40,6 Millionen USD finanzierte Modernisierung des Universitätscampus in Rumänien unterstreicht die umfassendere Modernisierung des öffentlichen Sektors, die auf integriertes FM zur Verwaltung komplexer Versorgungseinrichtungen und Sicherheitssysteme angewiesen ist. Große Industrieinvestitionen, wie onsemis 2-Milliarden-USD-Halbleiterwerk in der Tschechischen Republik, steigern die Nachfrage nach hochwertigen Hard Services weiter. Der kumulative Effekt ist eine stetige Pipeline von Vermögenswerten, die eine langfristige technische Betreuung benötigen und das Marktwachstum ankurbeln.

Zunehmende Fremdvergabe im Gebäudemanagement

Regulatorische Komplexität und standardisierte Serviceerwartungen beschleunigen den Wechsel von internen Teams zu professionellen Anbietern im CEE-Facility-Management-Markt. Das geänderte Energieeffizienzgesetz Ungarns, das die obligatorischen Einsparungen ab 2025 auf 1,4 % pro Jahr verdoppelt, zwingt Vermögenseigentümer dazu, externe Expertise zu nutzen, die spezialisierte Nachrüstungen in großem Maßstab umsetzen kann. Polens digitalisiertes Arbeitsgenehmigungssystem, das ab Juni 2025 gilt, erleichtert den grenzüberschreitenden Arbeitseinsatz und hilft multinationalen FM-Unternehmen, qualifizierte Techniker schnell zu mobilisieren. Die regionsweite Einführung der EU-Mindestlohnrichtlinie harmonisiert Lohnstrukturen und verstärkt Skaleneffekte, die großen, integrierten Anbietern zugutekommen. Hochwertige Mehrstandort-Aufträge, wie der 7-Jahres-Vertrag von ISS für das britische Ministerium für Arbeit und Renten, verdeutlichen die Kosten- und Leistungsvorteile, die die Outsourcing-Dynamik vorantreiben.

Erhöhte Sicherheits- und Schutzanforderungen

Der Sicherheitsauftrag für FM-Anbieter weitet sich vom physischen Schutz auf Cybersicherheit, strukturelle Sicherheit und Notfallvorsorge aus. Der EU-KI-Act, der ab August 2024 gilt, stuft Gebäudesicherheits-KI als hochriskant ein und verpflichtet Anbieter, robuste Compliance-Protokolle in Überwachungs- und Zugangskontrollsystemen einzubetten. Rumäniens Balkon-Sicherheitsgesetz von 2025, das eine Haftpflichtversicherung und Lastgrenzen vorschreibt, veranschaulicht, wie Nischenvorschriften den FM-Serviceumfang auf bisher nicht verwaltete Bereiche ausweiten. IoT-Sensor-Rollouts von Anbietern wie Kontakt.io liefern Energieeinsparungen von bis zu 35 % und verbessern gleichzeitig die Echtzeit-Bedrohungserkennung. Das Gesundheitswesen, ein stark reguliertes Segment, verzeichnet eine rasche Einführung integrierter Sicherheits- und Infektionskontrollpakete, die strenge Akkreditierungsanforderungen erfüllen können.

Technologische Fortschritte im Facility Management

KI, digitale Zwillinge und fortschrittliche IoT-Netzwerke treiben den CEE-Facility-Management-Markt von reaktiver Wartung hin zu vorausschauenden, datengesteuerten Betriebsabläufen. Fallstudien aus Irland und Griechenland zeigen, dass die PHOENIX-Plattform den Energieverbrauch in Gewerbegebäuden um 61 % senkt – ein Beweis für das skalierbare Einsparpotenzial. Vorausschauende HVAC-Algorithmen reduzieren Ausfallzeiten um 75 % und halbieren die Reparaturvorlaufzeiten. Tschechische Gebäude erzielen bereits durchschnittliche jährliche Effizienzgewinne von 1,5 %, eine Zahl, die voraussichtlich steigen wird, wenn automatisierte Steuerungen zunehmen. Digitale Zwillinge ermöglichen eine kontinuierliche Optimierung des thermischen Komforts und der Lebensdauer von Vermögenswerten und liefern messbare Renditen für Vermieter und Mieter. Anbieter, die quantifizierte Leistungsverbesserungen nachweisen können, gewinnen häufiger Wettbewerbsausschreibungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe und unterschiedliche regulatorische Rahmenbedingungen für neue Marktteilnehmer | -0.7% | Grenzüberschreitende Tätigkeiten in der CEE-Region | Mittelfristig (2–4 Jahre) |

| Sensitivität der FM-Nachfrage gegenüber makroökonomischen Indikatoren und Bauzyklen | -0.9% | Alle CEE-Länder | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer und gesetzlicher Rahmen für Marktteilnehmer | -0,5 | Alle CEE-Länder | Kurzfristig (≤ 2 Jahre) |

| Auswirkung makroökonomischer Indikatoren auf die FM-Nachfrage | -0,1 | Alle CEE-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe und unterschiedliche regulatorische Rahmenbedingungen für neue Marktteilnehmer

Die grenzüberschreitende Expansion wird durch unterschiedliche Steuervorschriften, Genehmigungsverfahren und Arbeitsgesetze verlangsamt, die jeweils eigene Compliance-Werkzeuge erfordern. Polens Grundsteuerreform von 2025 führt separate Definitionen für Gebäude und Bauwerke ein und zwingt FM-Unternehmen, Vermögensklassifizierungen und Dokumentationsprozesse neu zu bewerten. Das neue Baugesetz der Tschechischen Republik fügt obligatorische Energieausweise bei der Baugenehmigung hinzu und verlängert Projektzeitpläne. Rumäniens Mietgenehmigungen für staatliches Bildungseigentum erfordern nun ministerielle Genehmigungen, was den Verwaltungsaufwand für FM-Angebote bei Campus-Modernisierungen erhöht. Diese Divergenz verpflichtet multinationale Anbieter, mehrere Rechtsteams zu unterhalten, was die Fixkosten erhöht und die Marktdurchdringung verlangsamt.

Sensitivität der FM-Nachfrage gegenüber makroökonomischen Indikatoren und Bauzyklen

Hohe Zinssätze, Rohstoffpreisschwankungen und Lieferkettenunterbrechungen übertragen sich schnell auf Facility-Management-Budgets. Untersuchungen zu Bauverträgen zeigen, dass Preisanpassungsklauseln und nachgelagerte Gebühren FM-Kunden versteckten Kostensteigerungen aussetzen, die die Margen schmälern. Versicherungsprämien sind parallel zu breiteren Risikowahrnehmungen gestiegen, wie das Umsatzwachstum der Vienna Insurance Group von 10,7 % in der CEE-Region im ersten Quartal 2025 belegt. Globale Prognoseabsenkungen von Anbietern wie Sodexo bestätigen, wie makroökonomische Gegenwind die Umsatzexpansion im Dienstleistungssektor dämpfen kann. Obwohl technologiebasierte Effizienzgewinne einen Teil des Drucks ausgleichen, bleibt zyklische Volatilität ein inhärentes Hemmnis für die kurzfristige Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services bleiben das Rückgrat moderner Vermögenswerte

Hard Services machten 57,62 % des Umsatzes im Jahr 2025 aus, was die Prioritäten der Gebäudeeigentümer in Bezug auf Vermögensschutz, obligatorische Inspektionen und die Betriebsbereitschaft von Brandschutzsystemen widerspiegelt. Polens Codeüberarbeitungen nach 2024, die verbesserte Dämmung und moderne HVAC-Systeme vorschreiben, haben eine Welle von Retro-Commissioning-Verträgen ausgelöst, die die Hard-Services-Pipeline aktiv halten. Vorausschauende Wartung verkürzt Reparaturzyklen und verlängert die Lebensdauer von Vermögenswerten und liefert den höchsten Return on Investment unter den Servicelinien.

Soft Services werden mit einer CAGR von 6,05 % schneller wachsen, da Nutzer ihren Fokus auf Arbeitsplatzhygiene, Sicherheit und Nutzererfahrung schärfen. Hochdichte Bürozentren in Warschau, Prag und Budapest führen intelligente Reinigungsprogramme ein, die Telemetriedaten nutzen, um den Personaleinsatz an die Echtzeit-Belegung anzupassen – eine Verlagerung, die die Qualität verbessert und gleichzeitig die Arbeitsstunden reduziert. Catering- und Empfangsdienstleistungen werden rund um hybride Arbeitsmuster neu gestaltet, wobei modulare Menüs und digitales Besuchermanagement die Flexibilität erhöhen.

Nach Angebotstyp: Fremdvergabe wird über alle Immobilienklassen hinweg zum Standard

Das Outsourcing-Modell erfasste 64,20 % des Werts im Jahr 2025 und soll jährlich um 6,78 % steigen, da Vermieter und Unternehmen FM als strategischen Hebel und nicht als Kostenstelle betrachten. Multidisziplinäre Verträge bündeln Reinigungs-, Technik- und Sicherheitsdienstleistungen unter einheitlichen Servicevereinbarungen, die Betriebsbereitschaft und ESG-Kennzahlen betonen. Die Marktgröße des CEE-Facility-Management-Markts für integrierte Verträge soll am schnellsten wachsen, unterstützt von Kunden, die eine Einzelrechnungsvereinfachung und Datentransparenz anstreben.

Einzel- und gebündelte FM-Angebote dienen als Einstiegspfade für Organisationen mit besonderen Anforderungen oder Risikobereitschaft. Interne Teams bestehen in Nischensegmenten wie Kulturdenkmälern fort, wo Vor-Ort-Kenntnisse und regulatorische Ausnahmen die interne Kontrolle begünstigen. Dennoch verlagern der Bedarf an Technologieinvestitionen und die Lohninflation die Kalkulation weiterhin zugunsten professioneller Partner, die Kosten über große Portfolios verteilen können.

Nach Endnutzerbranche: Gewerblicher Bestand führt, öffentliche Vermögenswerte beschleunigen

Gewerbliche Immobilien lieferten 38,76 % des Umsatzes im Jahr 2025, verankert durch erstklassige Büros, Logistikzentren und Rechenzentren, die erstklassige Betriebsbereitschaft und zertifizierte Nachhaltigkeit erfordern. Internationale Nutzer treiben einheitliche Serviceerwartungen voran und machen die Anbieterkonsistenz zu einem entscheidenden Differenzierungsmerkmal. Einzelhandelsvermieter modernisieren Gemeinschaftsbereiche, um Besucherströme anzuziehen, und fördern die Nachfrage nach fortschrittlicher Beleuchtung, Luftqualitätsüberwachung und Omnichannel-Besucherservices.

Öffentliche und institutionelle Liegenschaften sind die am schnellsten wachsenden Bereiche mit einer CAGR-Prognose von 8,09 %, da EU-Mittel Krankenhaus-, Universitäts- und Verkehrsknotenpunkterneuerungen finanzieren. Energieleistungsverträge, Lebenszyklusmanagement und Compliance-Berichterstattung bilden den Kernumfang der Arbeit. Gesundheitscampusse erfordern hochfrequente Reinigung und spezialisierte Abfallentsorgung, während Universitäten Raumnutzungsanalysen anstreben, um Stundenpläne und Energiekosten zu optimieren. Diese Anforderungen positionieren integrierte Anbieter, um mehrjährige Rahmenverträge zu sichern, die vorhersehbare Cashflows unterstützen.

Geografische Analyse

Polen verankert den CEE-Facility-Management-Markt mit einem Umsatzanteil von 55,10 % im Jahr 2025, gestützt durch seinen Status als größte Volkswirtschaft der Region und fortschrittlichstes gewerbliches Immobilienzentrum. Regulatorische Reformen, die Outsourcing-Modelle begünstigen, kombiniert mit großen städtischen Neuentwicklungen in Warschau und regionalen Zentren, erhalten eine robuste Pipeline von Hard- und Soft-Service-Verträgen aufrecht. Vereinfachte Arbeitsgenehmigungsregeln, die ab 2025 gelten, beseitigen administrative Hürden für einreisende technische Spezialisten und schaffen weitere Skalenvorteile für multinationale Anbieter.

Die Slowakische Republik ist die am schnellsten wachsende Region mit einer CAGR von 7,51 % bis 2031. EU-Strukturfonds, die auf Logistikparks und die Automobilproduktion ausgerichtet sind, haben eine stetige Nachfrage nach energiegesteuerten Einrichtungen geschaffen. Institutionelle Investoren erwarben Anfang 2025 Industrieimmobilien im Wert von 35,5 Millionen USD, was das Vertrauen in die lokalen Fundamentaldaten realer Vermögenswerte und den Bedarf an professionellen FM-Betrieben signalisiert.

Ungarn und Rumänien schreiten auf der Grundlage strenger Energiesparvorgaben und Modernisierungen der öffentlichen Infrastruktur voran. Ungarns höheres jährliches Einsparziel von 1,4 % ab 2025 vergrößert den adressierbaren Markt für Prüf- und Nachrüstungsdienstleistungen. Die von der EIB finanzierte Modernisierung des Universitätscampus in Rumänien veranschaulicht die wachsenden institutionellen Möglichkeiten. Die Tschechische Republik profitiert von großangelegten ausländischen Industrieprojekten wie onsemis Siliziumkarbid-Anlage, die spezialisierte Reinraum-, Versorgungs- und Zuverlässigkeitsprogramme erfordert.

Balkan- und baltische Staaten zeigen aufstrebendes Potenzial, da EU-Beitrittsgespräche und Mittel aus dem Grünen Deal Kapital in Transportkorridore, intelligente Häfen und moderne Gesundheitseinrichtungen lenken. Russlands Anteil bleibt aufgrund geopolitischer Unsicherheiten und eingeschränkter Kapitalzuflüsse begrenzt, was dazu führt, dass sich die meisten internationalen FM-Anbieter auf EU-konforme Gebiete konzentrieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 35 % des regionalen Umsatzes ausmachen. Globale Konzerne wie ISS, Sodexo und CBRE nutzen Skalierung, Technologieinvestitionen und standardisierte Prozesse, um grenzüberschreitende Aufträge zu gewinnen. CBREs Konsolidierung seiner Enterprise-, Local- und Property-Management-Aktivitäten im Jahr 2025 in das Segment Building Operations and Experience stärkt sein Einzelplattform-Angebot und erweitert den Kundenanteil.

Regionale Spezialisten behalten starke Positionen durch kulturelle Vertrautheit und Nischen-Expertise, insbesondere in Sektoren wie Fertigungs-Reinräumen, Gesundheitscampussen und kommunalen Versorgungseinrichtungen, wo lokale Vorschriften komplex sind. Partnerschaften zwischen Technologieinnovatoren wie Kontakt.io und etablierten FM-Unternehmen veranschaulichen, wie datenzentrierte Lösungen die Wettbewerbsdifferenzierung durch nachweisbare Kosteneinsparungen verbessern.

Fusionen und Übernahmen bleiben ein wichtiger Weg zur geografischen Expansion. Der Einstieg von Wood & Company im Jahr 2024 in das polnische Immobilienmanagement zeigt, wie sich Vermögensakquisitionsstrategien und FM-Dienstleistungserbringung zunehmend überschneiden. Anbieter stellen auch leitende ESG- und Digital-Innovations-Führungskräfte ein, um Nachhaltigkeits- und Analysefähigkeiten zu institutionalisieren, die Kunden nun als Grundvoraussetzungen betrachten.

Marktführer im Facility-Management-Markt Mittel- und Osteuropa (CEE)

Strabag SE

Bilfinger SE

Dussmann Group

SIMACEK GmbH

OKIN Facility (OKIN Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: EY unterstützte Solida Capital beim Erwerb des Bürogebäudes Victoria Center in Bukarest und verdeutlichte damit den anhaltenden ausländischen Kapitalzufluss in Vermögenswerte, die eine professionelle FM-Betreuung erfordern.

- Januar 2025: CBRE Group gründete die Einheit Building Operations & Experience nach der Übernahme von Industrious für 800 Millionen USD und vereinte damit ihre FM- und Immobilienverwaltungsdienstleistungen.

- Januar 2025: Sodexo übernahm CRH Catering und erweiterte damit sein Soft-Services-Portfolio in Nordamerika und stärkte die globale Kompetenz für integrierte Dienstleistungen.

- Juni 2024: onsemi wählte die Tschechische Republik für ein durchgängiges Siliziumkarbid-Produktionswerk im Wert von 2 Milliarden USD aus und schuf damit eine langfristige Nachfrage nach hochwertigem FM.

Berichtsumfang des Facility-Management-Markts Mittel- und Osteuropa (CEE)

Facility-Management-Dienstleistungen umfassen die Instandhaltung von Gebäuden, Versorgungseinrichtungen, Wartungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Dienstleistungen werden weiter in Hard Facility Management und Soft Facility Management unterteilt.

Die Studie verfolgt die mit der Facility-Management-Branche (FM) verbundenen Trends in der CEE-Region, indem sie den durch Endnutzerverträge der Dienstleister erzielten Branchenumsatz analysiert. Die Studie verfolgt die Einnahmen aus Dienstleistungen für Gebäudebetrieb und -wartung (mechanische und elektrische Dienstleistungen, Heizung und Lüftung, Sanitärinstallationen, Gebäudesteuerungs- und -managementsysteme, Prüfung tragbarer Geräte in der Gebäudestruktur, Brandschutzsysteme, Brandmelde- und -erkennungssysteme), Umweltmanagement (Energiemanagementdienstleistungen, Abfallmanagement, Recyclingdienstleistungen), IT und Telekommunikation (Einrichtung und Wartung von IT-Systemen, Einführung von Softwarepaketen), Supportdienstleistungen (Reinigung, Catering, Automatenservice, Kurierdienste, Wäscheservice, Poststellen-Personal und -management, Empfangspersonal, Sicherheit) und Immobilienmanagement (Raumplanung und -gestaltung, Vermögensverwaltung, Immobilienerwerb und -veräußerung, Umzugsmanagement).

Der Facility-Management-Markt in Mittel- und Osteuropa (CEE) ist segmentiert nach Angebot (Hard FM, Soft FM), Typ (internes Facility Management, ausgelagertes Facility Management), Land (Polen (aktuelle Marktlage und Anteil des ausgelagerten FM), Endnutzer (Gewerbegebäude, Einzelhandel, staatliche und öffentliche Einrichtungen), Ungarn (aktuelle Marktlage und Anteil des ausgelagerten FM), Endnutzer (Gewerbegebäude, Einzelhandel, staatliche und öffentliche Einrichtungen), Rumänien (aktuelle Marktlage und Anteil des ausgelagerten FM), Endnutzer (Gewerbegebäude, Einzelhandel, staatliche und öffentliche Einrichtungen), Slowakische Republik (aktuelle Marktlage und Anteil des ausgelagerten FM), Endnutzer (Gewerbegebäude, Einzelhandel, staatliche und öffentliche Einrichtungen), Slowenien (aktuelle Marktlage und Anteil des ausgelagerten FM), Endnutzer (Gewerbegebäude, Einzelhandel, staatliche und öffentliche Einrichtungen), Tschechische Republik (aktuelle Marktlage und Anteil des ausgelagerten FM), Endnutzer (Gewerbegebäude, Einzelhandel, staatliche und öffentliche Einrichtungen), Türkei (aktuelle Marktlage und Anteil des ausgelagerten FM), Endnutzer (Gewerbegebäude, Einzelhandel, staatliche und öffentliche Einrichtungen), Bosnien, Serbien, Kroatien, Russland). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Vermögensverwaltung |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Polen |

| Ungarn |

| Rumänien |

| Slowakische Republik |

| Slowenien |

| Tschechische Republik |

| Bosnien und Herzegowina |

| Serbien |

| Kroatien |

| Russland |

| Übriges Mittel- und Osteuropa |

| Nach Servicetyp | Hard Services | Vermögensverwaltung |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

| Nach Land | Polen | |

| Ungarn | ||

| Rumänien | ||

| Slowakische Republik | ||

| Slowenien | ||

| Tschechische Republik | ||

| Bosnien und Herzegowina | ||

| Serbien | ||

| Kroatien | ||

| Russland | ||

| Übriges Mittel- und Osteuropa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der CEE-Facility-Management-Markt derzeit?

Der Markt wird im Jahr 2026 auf 16,47 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,84 Milliarden USD erreichen.

Welcher Servicetyp dominiert die Ausgaben?

Hard Services führen mit 57,62 % des Umsatzes im Jahr 2025, da Eigentümer die Integrität der Vermögenswerte und die Einhaltung gesetzlicher Vorschriften priorisieren.

Warum wächst das Outsourcing so schnell?

Regulatorische Komplexität, standardisierte ESG-Anforderungen und der Bedarf an Technologieinvestitionen veranlassen Organisationen, von internen Teams zu spezialisierten FM-Anbietern zu wechseln.

Welches Land wächst am schnellsten?

Die Slowakische Republik soll zwischen 2026 und 2031 mit einer CAGR von 7,51 % wachsen, bedingt durch Fertigungs- und Logistikinvestitionen, die durch EU-Mittel unterstützt werden.

Wie prägen Technologietrends die Branche?

KI-gestützte vorausschauende Wartung, IoT-gestütztes Energiemanagement und digitale Zwillinge senken Ausfallzeiten und Energiekosten und machen datengesteuerte FM-Verträge zunehmend zum Standard.

Wie ist der Ausblick für integrierte Facility-Management-Verträge?

Integrierte Verträge, die im Jahr 2025 bereits 64,20 % des Umsatzes ausmachen, sollen jährlich um 6,78 % wachsen, da Kunden Einzelquellenlösungen mit Leistungsgarantien anstreben.

Seite zuletzt aktualisiert am: