Belgien Facility Management Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

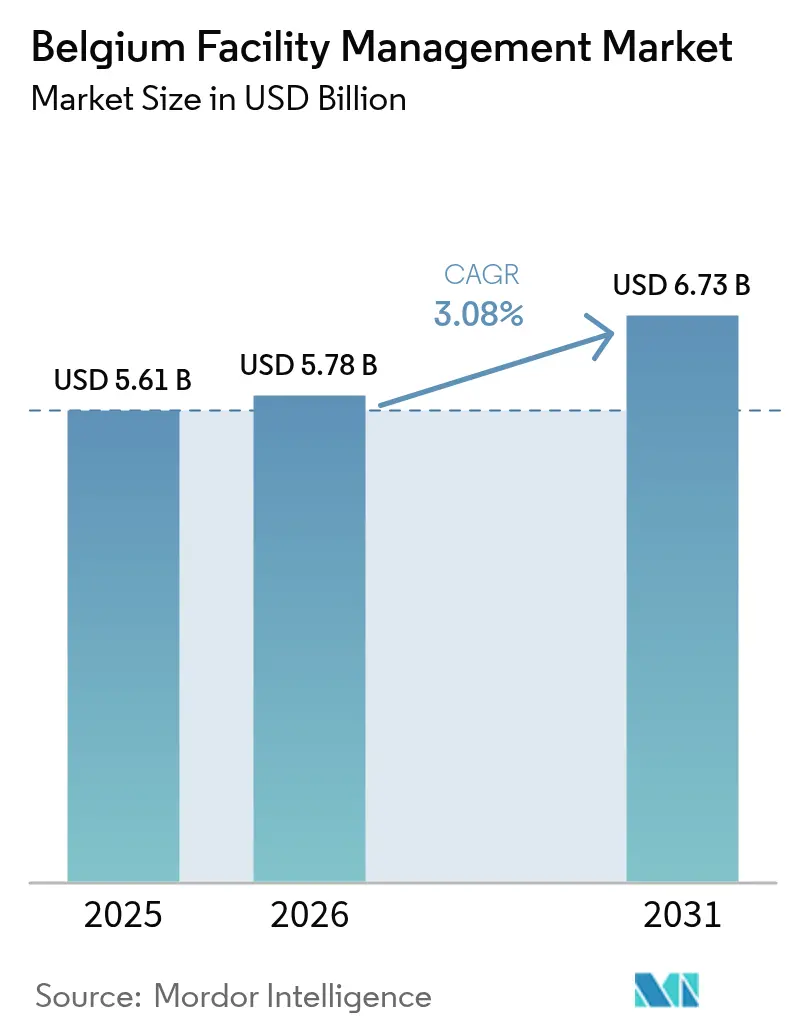

| Marktgröße im Basisjahr (2025) | 5.61 Milliarden US-Dollar |

| Marktgröße (2026) | 5.78 Milliarden US-Dollar |

| Marktgröße (2031) | 6.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Belgien Facility Management Marktanalyse von Mordor Intelligence

Die Größe des belgischen Facility-Management-Marktes wird im Jahr 2026 auf USD 5,78 Milliarden geschätzt, ausgehend von einem Wert von USD 5,61 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 6,73 Milliarden zeigen, und einem Wachstum von 3,08 % CAGR über den Zeitraum 2026–2031. Das Nachfragewachstum wird durch obligatorische Effizienzverbesserungen im Rahmen der EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden (EPBD), die kontinuierliche Retro-Inbetriebnahme eines alternden gewerblichen Immobilienbestands und die Migration von Einzeldienstleistungsverträgen hin zu gebündelten und integrierten Modellen, die nachprüfbare Nachhaltigkeitsergebnisse versprechen, angetrieben. Die Fremdvergabe dominiert die Leistungserbringung, da große Nutzer in Brüssel und Antwerpen dem Kerngeschäft Priorität einräumen, während der Einsatz von Technologien – IoT-Sensoren, KI-Analysen und Smart-Building-Plattformen – die Betriebszeit verbessert und die Energieverbrauchsgrundwerte inmitten einer Baupreisinflation, die im Jahr 2023 um 3,5 % gestiegen ist, senkt. Die Wettbewerbsintensität ist moderat: Eine Mischung aus multinationalen Unternehmen und regionalen Spezialisten konkurriert auf der Grundlage mehrsprachiger Compliance, Kohlenstoffberichterstattungsqualifikationen und Arbeitskräftetiefe.

Wichtigste Erkenntnisse des Berichts

- Nach Angebotstyp erfassten ausgelagerte Dienstleistungen im Jahr 2025 einen Marktanteil von 61,85 % am belgischen Facility-Management-Markt und expandieren bis 2031 mit einem CAGR von 3,26 %.

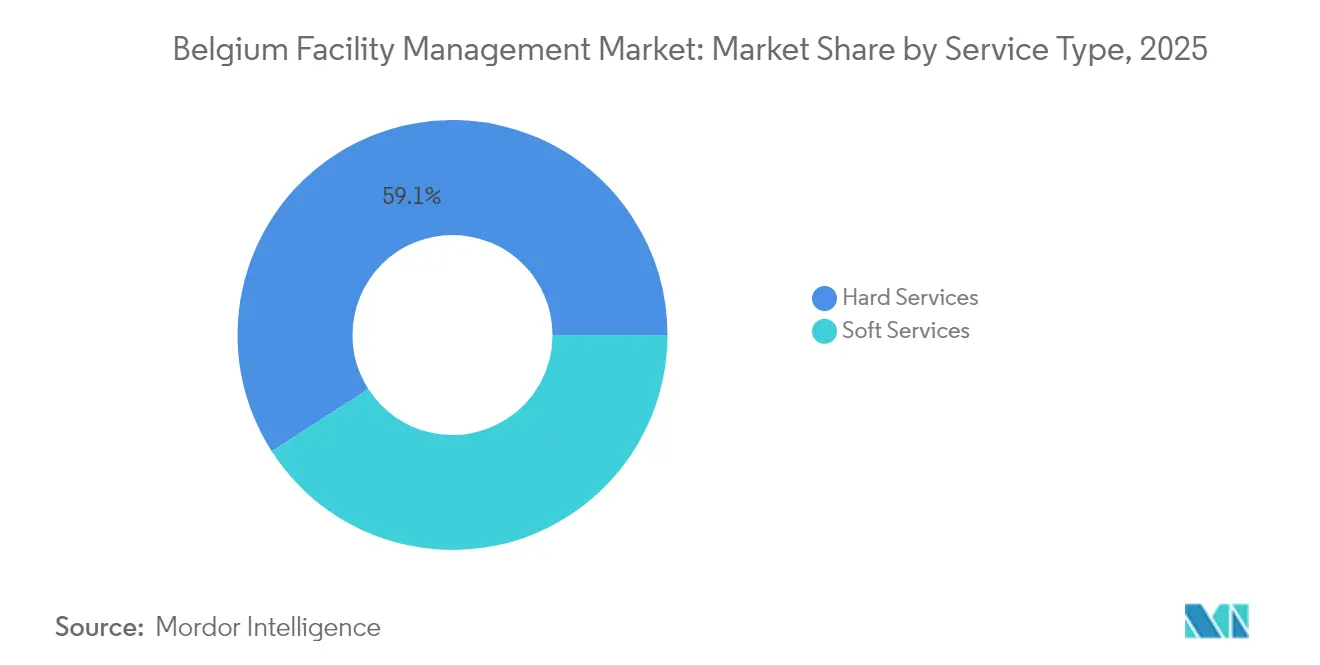

- Nach Dienstleistungsart entfielen Technische Dienste und Infrastrukturdienste auf 59,10 % der Marktgröße des belgischen Facility-Management-Marktes im Jahr 2025, während Soft Services voraussichtlich den schnellsten CAGR von 3,39 % bis 2031 verzeichnen werden.

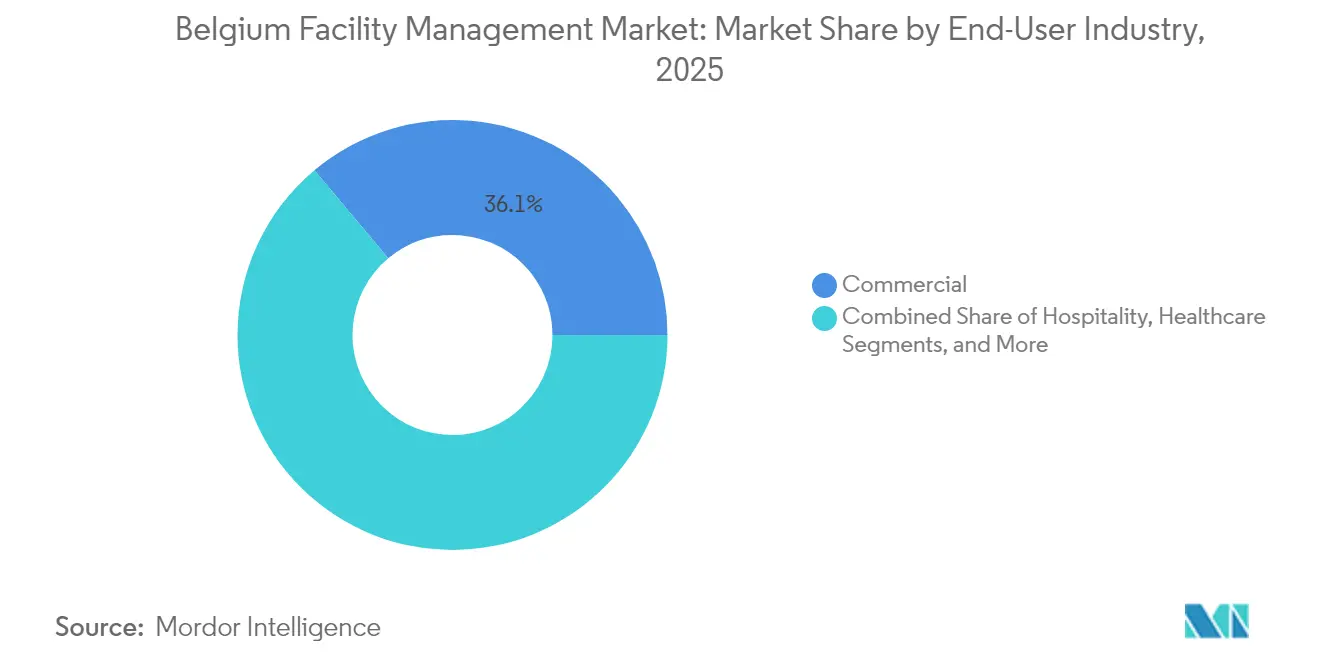

- Nach Endnutzerbranche führte das gewerbliche Segment mit einem Umsatzanteil von 36,10 % im Jahr 2025; institutionelle Einrichtungen und öffentliche Infrastruktur werden voraussichtlich mit einem CAGR von 3,33 % über den Zeitraum 2026–2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Belgien Facility Management Markt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslagerung nicht zum Kerngeschäft gehörender Unternehmensfunktionen | +0.8% | Brüssel- und Antwerpen-Korridore | Mittelfristig (2–4 Jahre) |

| Nachfrage nach integrierten Facility-Management-Dienstleistungen | +0.6% | Landesweit; frühe Einführung im Gewerbe- und Gesundheitssektor | Mittelfristig (2–4 Jahre) |

| Fokus auf Arbeitsplatzerfahrung und Mitarbeiterwohlbefinden | +0.4% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Durchdringung von IoT, KI und Smart-BMS | +0.5% | Brüssel und flämische Technologie-Cluster | Langfristig (≥ 4 Jahre) |

| Durch EU-EPBD getriebene Energieretrofitten | +0.7% | Brüssel-Hauptstadtregion und Wallonien | Mittelfristig (2–4 Jahre) |

| Ergebnisorientierte Verträge im Rahmen der EU-CSRD | +0.3% | Große Unternehmensstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung nicht zum Kerngeschäft gehörender Unternehmensfunktionen

Belgische Unternehmen beschleunigen die Übertragung von Soft- und technischen Dienstleistungen an strategische Lieferanten, um Managementkapazitäten freizusetzen und regulatorische Risiken abzusichern. Die lokale Niederlassung von Sodexo verzeichnete im ersten Quartal 2025 einen Umsatz von EUR 6,4 Milliarden, wobei die Outsourcing-Nachfrage in den Bereichen Verpflegung und Facility Management das organische Wachstum auf 4,6 % anhob. [1]Sodexo, "Umsätze des ersten Quartals des Geschäftsjahres 2025," sodexo.com Mehrsprachige Compliance-Belastungen, verschärft durch Arbeitsschutzprotokolle und Kohlenstoffberichterstattungsprüfungen, machen spezialisierte Partner kostengünstiger als interne Teams. Finanzdienstleistungs- und Technologiemieter, die durch die CSRD-Offenlegungsregeln belastet werden, führen den Zug zu Vertragsmodellen an, die datenbereite Energie-Dashboards garantieren. Infolgedessen verzeichnet der belgische Facility-Management-Markt steigende Vertragslaufzeiten und höhere Dichten an gebündelten Dienstleistungen, was vorhersehbare Gebührenströme für Anbieter untermauert. Diese strukturelle Verschiebung festigt die Auslagerung als wesentlichen Expansionshebel für den belgischen Facility-Management-Markt auf mittlere Sicht.

Steigende Nachfrage nach integrierten Facility-Management-Dienstleistungen

Kunden konsolidieren Reinigung, Wartung, Catering und Energieüberwachung unter der Steuerung eines einzigen Anbieters, um Transaktionskosten zu senken und einheitliche KPIs zu sichern. Der Zehn-Jahres-Mehrstandortvertrag von SPIE Belgium mit Befimmo umfasst vorbeugende Wartung, Modernisierung und Leistungsanalysen über drei Büroparks hinweg. [2]SPIE, "Wartung der Bürokomplexe von Befimmo," spie.com Solche Verträge ermöglichen die Echtzeit-Umverteilung von Außendienstmitarbeitern und schaffen Synergien bei der Beschaffung von Verbrauchsmaterialien. Die integrierte Leistungserbringung ist besonders wertvoll in Gesundheitseinrichtungen und hochtechnologischen Fertigungsanlagen, bei denen Ausfallzeitstrafen hoch sind. Für Lieferanten erhöht ein größerer Anteil am Kundenbudget die Wechselbarrieren und stabilisiert die Margen trotz Lohninflation. Folglich sind integrierte Modelle dazu geeignet, den durchschnittlichen Umsatz pro Vertrag zu steigern und eine stetige CAGR-Dynamik für den belgischen Facility-Management-Markt zu unterstützen.

Durch EU-EPBD vorgeschriebene Energieretrofitten

Die Richtlinie verpflichtet Nichtwohngebäude, bis 2050 einen Energieverbrauch von 100 kWh/m²/Jahr zu erfüllen, was alle fünf Jahre gestaffelte Renovierungswellen auslöst. [3] Flandern allein zielt jährlich auf 95.000 Tiefensanierungen ab, was bis 2050 einen Aufwand von EUR 200 Milliarden bedeutet. Facility-Management-Anbieter sichern sich das Programm-Management für Retrofitten, die Messung und Überprüfung nach der Belegung sowie die langfristige Überwachung der Anlagenleistung. Obwohl die Inflation die Baueingangspreise bis April 2024 auf einen Index von 140,59 angehoben hat, [3]Belgischer Föderaler Öffentlicher Dienst Wirtschaft, "Mercuriale – Index I 2021," economie.fgov.be kompensieren IoT-gestützte Energie-Dashboards den Kostendruck, indem sie Einsparungen belegen. Der belgische Facility-Management-Markt profitiert von diesen gesetzlich veranlassten Projekten und schafft eine widerstandsfähige Nachfrage entlang der gesamten Wertschöpfungskette.

Technologische Fortschritte bei IoT, KI und Gebäudemanagementsystemen

Sensornetzwerke und KI-Diagnosen reduzieren ungeplante Ausfallzeiten und senken den HVAC-Stromverbrauch in intelligenten Gebäuden um durchschnittlich 36,8 kW. In Brüssel automatisierte eine Bluetooth-Mesh-Beleuchtungsretrofit, die sich über 2.000 m² und 50 Zonen erstreckt, die belegungsbasierte Dimmung und das Tageslichtmanagement. Das „Living Lab”-Hauptquartier von BESIX und Proximus betreibt KI-Algorithmen, die Kälteanlagen optimieren und Photovoltaikeinspeisungen integrieren. Diese Beispiele belegen den Return on Investment von vorausschauender Wartung und Energieorchestrierung und ermutigen Facility-Management-Anbieter, digitale Zwillinge und Analyseabonnements in langfristige Verträge einzubinden. Digitale Kompetenz stellt daher einen entscheidenden Treiber dar, der die Wachstumsdynamik des belgischen Facility-Management-Marktes weit über 2029 hinaus stärken wird.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Qualifikationslücken | –0.5% | Landesweit; besonders ausgeprägt in Flandern | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten für die Technologieintegration | –0.3% | Kleine und mittlere Facility-Management-Anbieter im ganzen Land | Mittelfristig (2–4 Jahre) |

| Fragmentierte öffentliche Beschaffung und Preiskompression | –0.2% | Regionale Behörden | Mittelfristig (2–4 Jahre) |

| Mehrsprachige Compliance und Gewerkschaftskomplexität | –0.4% | Zweisprachige Zone Brüssel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Qualifikationslücken

Belgien verzeichnete im Jahr 2021 im Baugewerbe 54.852 grenzüberschreitende Arbeitnehmerentsendungen, was 17 % der Branchenbeschäftigung entspricht. Dennoch bleiben nur ein Drittel der 19.000 Arbeitsmigranten, die im Jahr 2023 ankamen, nach fünf Jahren im Land, was die Fluktuation in der Reinigungs- und technischen Gewerken verschlimmert. Der gesetzliche Mindestlohn von EUR 1.879,13 (USD 2.013) und branchenspezifische Tarifverträge treiben die Lohnkosten in die Höhe. Anbieter tragen Überstundenzuschläge, um die Vereinbarungen zum Serviceniveau (SLAs) zu erfüllen, während Automatisierungseinführungen ins Stocken geraten, da es den Technikern in der vordersten Linie an digitalen Wartungskompetenzen mangelt. Der Arbeitskräftemangel bremst daher die Skalierbarkeit der Dienstleistungsqualität und hemmt das kurzfristige Wachstum auf dem belgischen Facility-Management-Markt.

Mehrsprachige Compliance und Gewerkschaftsregelungen

Unternehmen müssen Beschäftigungs-, Sicherheits- und Lohnunterlagen auf Niederländisch, Französisch und Deutsch erstellen, während Brüssel für jede öffentlich zugängliche Funktion zweisprachige Dienstleistungspflichten auferlegt. Das dreigliedrige Governance-Modell zwingt Facility-Management-Lieferanten, föderale, regionale und kommunale Vorschriften zu jonglieren, die jeweils von aktiven Branchengewerkschaften überwacht werden. Verwaltungsaufwand und Bußgeldrisiken schrecken kleine Anbieter davon ab, sich an öffentlichen Ausschreibungen zu beteiligen, wodurch das Volumen bei größeren etablierten Anbietern konzentriert wird, aber die gesamte Lieferantendiversität eingeschränkt wird. Diese Compliance-Belastung mindert die Dynamik des belgischen Facility-Management-Marktes, insbesondere in langfristigen öffentlichen Rahmenverträgen, bei denen der Preis festgelegt ist, die Dokumentationskosten jedoch jährlich steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Anlagenintensive Nachfrage festigt die Dominanz technischer Dienste und Infrastrukturdienste

Technische Dienste und Infrastrukturdienste behielten im Jahr 2025 einen Marktanteil von 59,10 % am belgischen Facility-Management-Markt, da alternde HVAC-, Brandschutz- und Elektroanlagen in Bürohochhäusern und Verkehrsknotenpunkten Lebenszyklus-Upgrades erforderten. Der belgische Renovierungsfahrplan setzt alle fünf Jahre Zwischenmeilensteine, um eine wiederkehrende Nachfrage nach zustandsbasierter Wartung, Retrofit-Planung und Inbetriebnahmeprüfungen sicherzustellen. Anbieter mit fundierter Kompetenz in Gebäudetechnik (MEP) und Energieeffizienz sichern sich mehrjährige Rahmenverträge, die gesetzliche Inspektionen mit sensorgestützter vorausschauender Wartung bündeln, und schützen die Einnahmen vor zyklischen Leerstandsschwankungen. Dennoch wird für das Soft-Services-Segment ein überdurchschnittliches Wachstum mit einem CAGR von 3,39 % prognostiziert, da Nutzer die Erfahrungswerte am Arbeitsplatz verbessern, um die Mitarbeiterbindung in einem angespannten Arbeitsmarkt zu stärken. Hochfrequente Reinigung, Empfangsdienstleistungen und Hybrid-Büro-Unterstützung bilden die am schnellsten wachsenden Teilsegmente, verstärkt durch Infektionskontrollprotokolle auf Unternehmensgeländen. Facilicom's Einsatz von cobotischen Reinigungseinheiten und biobasierten Reinigungsmitteln veranschaulicht, wie Automatisierung den Lohndruck ausgleicht und gleichzeitig ESG-Bewertungen verbessert.

Die rasche Einführung von Smart-Restroom-Sensoren, digitalem Wegeleitsystem und KI-gestützten Sicherheitsanalysen verwischt zunehmend die Grenzen zwischen technischen Diensten und Infrastrukturdiensten sowie Soft Services und veranlasst integrierte Dienstleistungsstrategien. Das Wachstum der Soft Services profitiert auch vom Aufschwung bei Konferenz- und Gastgewerbeveranstaltungen, der Catering- und Concierge-Stunden erhöht. Folglich konvergieren die Dienstleistungsportfolios: Anbieter verbinden Anlagenpflege mit Plattformen für die Mitarbeitererfahrung und liefern beides über eine einzige Help-Desk-Schnittstelle. Diese Konvergenz entspricht dem Druck der Mieter nach transparenten CO₂-Fußabdrücken und zwingt Anbieter dazu, Toxizität von Reinigungschemikalien, Flottenemissionen und HVAC-kWh in einem einzigen Dashboard nachzuweisen. Das Zusammenspiel von regulatorischer Compliance, Digitalisierung und Wohlbefindensprioritäten hält daher beide Dienstleistungsklassen für den belgischen Facility-Management-Markt unverzichtbar.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Angebotstyp: Auslagerung festigt strukturelle Führungsposition

Ausgelagerte Verträge repräsentierten im Jahr 2025 61,85 % der Marktgröße des belgischen Facility-Management-Marktes, und das Segment ist darauf ausgerichtet, mit einem CAGR von 3,26 % bis 2031 zu expandieren, da Unternehmen ihre Lieferantenportfolios rationalisieren und auf Betriebskostenmodelle umschwenken. Gebündelte und integrierte Angebote führen bei Neugewinnen, da sie unterschiedliche Vereinbarungen zum Serviceniveau in einzelne Key-Performance-Indikatoren zusammenfassen und so die CSRD-Prüfungsvorbereitung erleichtern. Globale Marktführer nutzen ihre Lieferkettenreichweite, um Materialinflation abzusichern und tarifliche Lohnsteigerungen zu erfüllen, ohne die Margen zu erodieren. Gleichzeitig entstehen hybride Modelle im Gesundheitswesen und in sicherheitsrelevanten Infrastrukturanlagen, wo Kunden die strategische Kontrolle über Sicherheit oder klinische Technik behalten, aber Reinigung, Catering und Energieüberwachung an spezialisierte Subunternehmer auslagern. Diese Hybridmodelle speisen nach wie vor das Auslagerungsregister, da externe Anbieter den Großteil der Ausgaben für technisches Fachwissen und Compliance-Werkzeuge übernehmen.

Das interne Management bleibt bei kleinen öffentlichen Einrichtungen und Nischenindustrieanlagen praktikabel, die aus kulturellen oder sicherheitstechnischen Gründen direkte Arbeitsverträge bevorzugen. Steigende Anforderungen an digitale Kompetenzen, mehrsprachige Aktenführung und Anlagenüberwachungstechnologien erhöhen jedoch die Fixkosten für die Belegschaft und drängen späte Einführer zu Managed-Service-Pilotprojekten. Technologiekonzerne in Flandern haben beispielsweise die Kantinen- und Gebäudeautomationsüberwachung unter ergebnisbasierten Kennzahlen an ISS übertragen, sodass Techniker sich auf ihre Kern-Forschungs- und Entwicklungsarbeit konzentrieren können. Da eingebettete Lieferanten strategische Bindungen vertiefen, weiten sich die Ausstiegsbarrieren aus, was die langfristige Vorherrschaft der ausgelagerten Leistungserbringung auf dem belgischen Facility-Management-Markt verstärkt.

Nach Endnutzerbranche: Gewerbliche Immobilien führen noch, aber institutionelle Nachfrage eskaliert

Das gewerbliche Bürosegment erwirtschaftete 36,10 % des Umsatzes im Jahr 2025, verankert durch EU-Institutionen und multinationale Hauptsitze, die im Europäischen Viertel von Brüssel konzentriert sind. Gewerbliche Vermieter streben nach der Ausrichtung an grünen Mietverträgen und der WELL-Zertifizierung und lenken Investitionen in Raumluftqualitätssensoren, circadianes Licht und Abfalltrennsysteme. Diese Nachfrage unterstützt hochpreisige integrierte Verträge, die Anlagenausfallzeiten mit Analysen zur Nutzerzufriedenheit verknüpfen. Umgekehrt ist das Segment der institutionellen Einrichtungen und öffentlichen Infrastruktur auf dem besten Weg, den schnellsten CAGR von 3,33 % zu erzielen, dank eines nationalen Renovierungsprogramms von EUR 30 Milliarden, das für Schulen, Krankenhäuser und kommunale Einrichtungen vorgesehen ist. Energieleistungsvertragsmodelle, unterstützt durch Leistungsgarantieversicherungen, eröffnen mehrjährige Zahlungsströme für Facility-Management-Unternehmen mit Kompetenz in Messtechnik und Lebenszykluskostenmodellierung.

Das Gesundheitswesen stellt strenge Anforderungen an die Infektionskontrolle: ATP-Abstrichstudien in neun grenzüberschreitenden Krankenhäusern ergaben, dass 37,7 % der getesteten Oberflächen außerhalb der „sauberen” Grenzwerte lagen, was die Rolle wissenschaftlich fundierter Reinigungsprotokolle hervorhebt. Industrie- und Verfahrenstechnikbetriebe, die im petrochemischen Gürtel von Antwerpen und in den Fertigungsclustern Walloniens konzentriert sind, benötigen vorausschauende Wartung und gesetzliche Druckbehälterinspektionen. Hotel- und Großgastronomieeinrichtungen, die durch internationale Konferenzen beflügelt werden, bevorzugen gästeorientierte Soft-Services-Angebote, darunter Pop-up-Catering und Smart-Locker-Logistik. Sportarenen und gemischt genutzte Unterhaltungsareale runden die Möglichkeitenpipeline ab, da Belgien sich um paneuropäische Veranstaltungen bewirbt. Zusammen sorgen diese vielfältigen Nachfrageknoten für eine ausgewogene Umsatzexponierung des belgischen Facility-Management-Marktes über zyklische Sektoren hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Brüsseler Hauptstadtregion verankert den belgischen Facility-Management-Markt mit dem dichtesten Bestand an erstklassigen Büros, EU-Behörden und Verkehrsknotenpunkten. Zweisprachige gesetzliche Anforderungen erhöhen die Verfahrenskomplexität und veranlassen Nutzer zur Auslagerung an mehrsprachige Anbieter, die zweisprachige Dokumentation pflegen. Laufende Retrofit-Mandate von EUR 30 Milliarden, die Dämmung, HVAC-Modernisierung und Fassadenoptimierung umfassen, garantieren bis ins nächste Jahrzehnt einen stetigen Retrofit-Arbeitsstrom. Flandern ist der am schnellsten wachsende regionale Markt; seine Technologiekorridore, die sich von Gent bis Löwen erstrecken, beherbergen Biotechnologie-Inkubatoren und Halbleiterfabriken, die ISO-zertifizierte Reinräume und hochverfügbare Versorgungseinrichtungen benötigen. Arbeitsmobilitätsprogramme zogen 2023 19.000 Migranten an, was die Nachfrage nach mehrsprachigen Belegschaftsdienstleistungen erhöhte und die Nachfrage nach Anlagen für das Wohlbefinden der Mitarbeiter steigerte.

Der Markt in Wallonien ist zwar kleiner, aber diversifiziert über Logistikparks, Gesundheitscampusse und Konversionen von Altindustriestandorten, die eine CO₂-neutrale Sanierung anstreben. Die öffentliche Beschaffung dort bevorzugt lokale kleine und mittlere Unternehmen, teilt Verträge jedoch häufig auf, was zu Preiskompression und Möglichkeiten für Integratoren führt, Leistungsumfänge zu aggregieren. In allen drei Regionen müssen Facility-Manager eine CSRD-konforme Kohlenstoffbuchhaltung einbinden, was eine einheitliche Verschiebung hin zu sensorbasierten Überwachungsplattformen antreibt. Belgiens Souveränitätsrisikorating A2 und Geschäftsklimabewertung A1 stärken das Vertrauen der Investoren und die langfristige Konzessionsfinanzierung für Facility-Management-Betreiber. Folglich bewahrt der belgische Facility-Management-Markt ein ausgewogenes regionales Wachstumsprofil, wobei politisch gesteuerter Renovierungsbedarf in Brüssel und Wallonien durch die Expansion des Technologiesektors in Flandern ergänzt wird.

Wettbewerbslandschaft

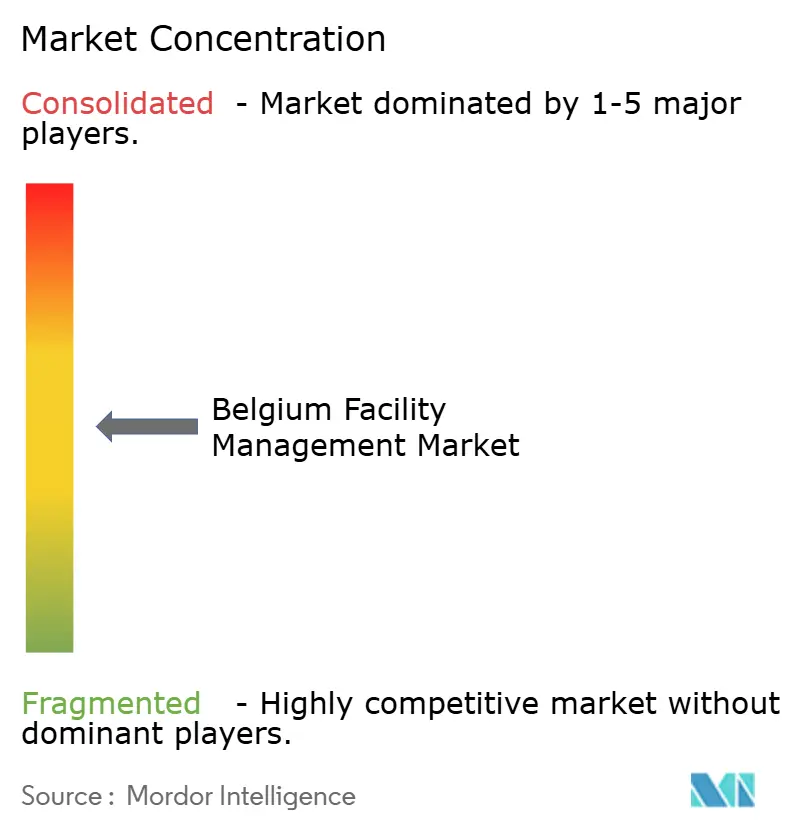

Der belgische Facility-Management-Markt ist mäßig fragmentiert: Die fünf führenden Anbieter – ISS, Sodexo, CBRE, SPIE Belgium und Equans – kontrollieren zusammen knapp unter 50 % des Umsatzes, während eine lange Reihe von inländischen Spezialisten kommunale und kleine sowie mittlere Unternehmensportfolios betreut. Multinationale Unternehmen nutzen zentrale Beschaffung und Investitionen in digitale Plattformen, um strenge Vereinbarungen zum Serviceniveau über mehrsprachige Standorte hinweg zu erfüllen. Der 7-Jahres-Vertrag von ISS mit dem britischen Ministerium für Arbeit und Renten (Department for Work and Pensions), der jährlich DKK 1,2 Milliarden wert ist, zeigt die Fähigkeit der Gruppe, große öffentliche Aufträge zu mobilisieren und Fachkenntnisse nach Belgien zu übertragen. Sodexos Akquisitionsstrategie im Bereich Convenience-Lösungen diversifiziert frequenzgetriebene Dienstleistungen, die in belgischen Hybrid-Bürokantinen repliziert werden können.

Regionale Spezialisten differenzieren sich durch tiefe Ingenieurnischenkompetenz und schnelle Reaktionszeiten. SPIE Belgiums IoT-gestütztes Befehlszentrum koordiniert vorbeugende Aufgaben über 500 und mehr Anlagen und liefert Echtzeit-Statusdashboards, die den Anforderungen des CSRD-Artikels entsprechen. Facilicom pilotiert autonome Saugroboter und algenbasierte Reinigungsmittel, die Nutzer ansprechen, die WELL- oder BREEAM-Credits anstreben. Fusionen und Übernahmen gestalten das Feld um: Bouygues' Übernahme von Equans für EUR 7,1 Milliarden im Jahr 2022 schuf einen multi-technischen Konzern mit 74.000 Mitarbeitern und fügte bei belgischen Ausschreibungen Wettbewerbsstärke hinzu.

Technologie ist das neue Schlachtfeld: Cloud-native CMMS, KI-Fehlerprädiktion und Echtzeit-Energieanalysen ermöglichen es Anbietern, ergebnisbasierte Modelle anzubieten, die Kilowattstunden-Reduktionen garantieren. Wer darüber hinaus die Finanzierung für Tiefenretrofitten neben dem Betrieb bündeln kann, gewinnt Programmmanagementmandate im Rahmen der EPBD und sperrt Wettbewerber für ein Jahrzehnt aus. ESG-Beratungs-Add-ons gewinnen an Bedeutung; BESIX REDs ESG-Wirkungsbericht unterstreicht die Markterwartung an transparente soziale und ökologische Kennzahlen von Facility-Management-Anbietern. Diese Konvergenz von Ingenieurs-, Digital- und Nachhaltigkeitskompetenz definiert den Wettbewerbsvorteil auf dem belgischen Facility-Management-Markt.

Führende Unternehmen der Belgien Facility Management-Branche

Serco Europe

ISS World Belgium

Savills

Vinci Facilities Limited Belgium

Facilicom Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sodexo meldete für das erste Halbjahr des Geschäftsjahres 2025 einen Umsatz von EUR 12,5 Milliarden, wobei das europäische Facility-Management-Segment ein Wachstum von 2,1 % verzeichnete

- Januar 2025: Sodexo schloss die Übernahme von CRH Catering ab, um seinen Footprint im Bereich Convenience-Dienstleistungen zu vertiefen

- September 2024: BESIX RED veröffentlichte seinen ersten ESG-Wirkungsbericht zur Ausrichtung an den CSRD-Kennzahlen

- August 2024: SPIE Belgium gewann 10-jährige technische Facility-Management-Verträge für drei Bürokomplexe von Befimmo

Berichtsumfang des Belgien Facility Management Marktes

Facility Management (FM) ist ein Beruf, der viele Disziplinen zusammenführt, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie sicherzustellen. Facility Manager tragen zum Unternehmensergebnis bei, indem sie häufig die bedeutendsten und wertvollsten Vermögenswerte einer Organisation verwalten, wie Immobilien, Anlagen, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere betriebliche Elemente untergebracht sind.

Der belgische Facility-Management-Markt ist segmentiert nach Dienstleistungsart (Technische Dienste und Infrastrukturdienste [Anlagenmanagement, Gebäudetechnik (MEP) und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige technische Facility-Management-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen und sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzeldienstleistungs-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle Einrichtungen & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Verfahrenstechnik und sonstige Endnutzerbranchen). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Technische Dienste und Infrastrukturdienste | Anlagenmanagement |

| Gebäudetechnik (MEP) und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige technische Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzeldienstleistungs-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lager usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle Einrichtungen und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnungen, Unterhaltung, Sport und Freizeit) |

| Nach Dienstleistungsart | Technische Dienste und Infrastrukturdienste | Anlagenmanagement |

| Gebäudetechnik (MEP) und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige technische Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzeldienstleistungs-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lager usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle Einrichtungen und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnungen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des belgischen Facility-Management-Marktes?

Die Größe des belgischen Facility-Management-Marktes betrug im Jahr 2026 USD 5,78 Milliarden und wird voraussichtlich bis 2031 USD 6,73 Milliarden erreichen.

Welche Dienstleistungsart generiert den höchsten Umsatz?

Technische Dienste und Infrastrukturdienste, die Gebäudetechnik (MEP), HVAC und Anlagenmanagement umfassen, machten im Jahr 2025 59,10 % des Umsatzes aus.

Warum wachsen ausgelagerte Verträge schneller als interne Modelle?

Die Auslagerung reduziert mehrsprachige Compliance-Belastungen und bündelt Aufgaben der Kohlenstoffberichterstattung, wodurch der ausgelagerte Marktanteil im Jahr 2025 auf 61,85 % mit einem CAGR-Ausblick von 3,26 % gestiegen ist.

Wie beeinflussen EU-Vorschriften die Marktnachfrage?

Die EPBD und CSRD verpflichten Eigentümer zur Gebäudesanierung und zur Offenlegung der Kohlenstoffleistung, was eine stetige Pipeline für energieeffiziente Facility-Management-Dienstleistungen schafft.

Welche belgische Region bietet das höchste Wachstumspotenzial?

Flandern wird voraussichtlich den schnellsten CAGR von 3,42 % verzeichnen, bedingt durch seine expandierenden Technologiekorridore und umfangreiche Renovierungsziele.

Welche Technologien verändern die Erbringung von Facility-Management-Dienstleistungen?

IoT-Sensoren, KI-gestützte Fehlerprädiktion und cloudbasierte Energie-Dashboards senken den HVAC-Energieverbrauch und ermöglichen ergebnisbasierte Verträge, was die Wettbewerbsfähigkeit der Anbieter stärkt.

Seite zuletzt aktualisiert am: