Größe und Marktanteil des französischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 73.31 Milliarden US-Dollar |

| Marktgröße (2026) | 75.09 Milliarden US-Dollar |

| Marktgröße (2031) | 84.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Facility-Management-Marktes von Mordor Intelligence

Die Größe des französischen Facility-Management-Marktes wurde im Jahr 2025 auf 73,31 Milliarden USD geschätzt und soll von 75,09 Milliarden USD im Jahr 2026 auf 84,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,43 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich hin zu gebündelten und integrierten Verträgen, da das 40-%-Energiereduzierungsmandat des Tertiärdekrets, die Durchsetzung des Energieausweises (EPC) ab 2026 und das Dekret zu Gebäudeautomations- und Steuerungssystemen die Compliance-Anforderungen neu gestalten. Anhaltender Arbeitskräftemangel, insbesondere im Bereich Heizung, Lüftung und Klimatechnik sowie im multitechnischen Gewerbe, beschleunigt Investitionen in IoT-Sensoren, vorausschauende Wartung und digitale Dashboards, die es Anbietern ermöglichen, mit weniger Technikern mehr Leistung zu erbringen. Der Preisdruck lässt nach, da die Inflation nachlässt, doch Festpreisverträge müssen nun künftige Kohlenstoffkosten vor dem Start des EU-ETS2 im Jahr 2027 einkalkulieren. Die Konsolidierung ist deutlich erkennbar, nachdem ONET im Jahr 2024 die ISS-France-Aktivitäten übernommen hat, während globale Akteure wie Sodexo, VINCI Facilities und Veolia Skaleneffekte, Eigenleistung und Datenanalyse nutzen, um die Margen im französischen Facility-Management-Markt zu sichern.

Wichtigste Erkenntnisse des Berichts

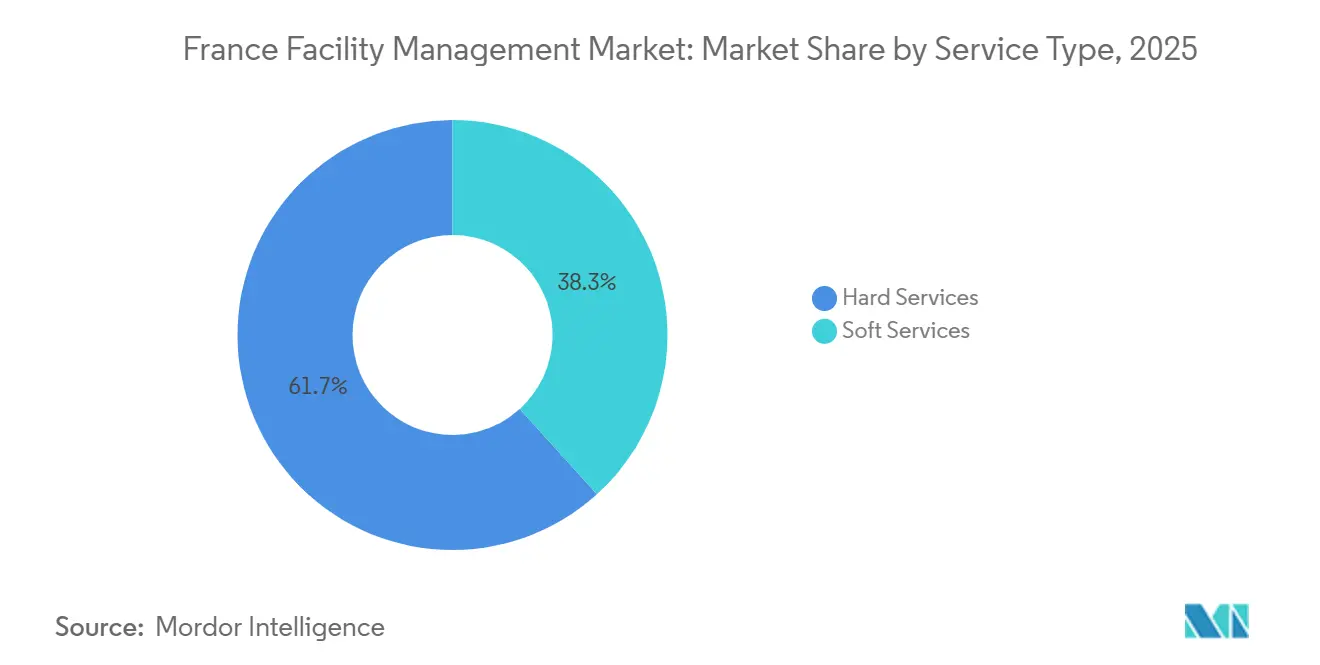

- Nach Servicetyp führten Hard Services mit einem Marktanteil von 61,73 % am französischen Facility-Management-Markt im Jahr 2025. Soft Services werden bis 2031 voraussichtlich mit einer CAGR von 2,57 % wachsen.

- Nach Angebotstyp behielten Eigenleistungsmodelle im Jahr 2025 einen Anteil von 66,59 %; das ausgelagerte integrierte Facility Management wird voraussichtlich mit einer CAGR von 2,82 % über 2026–2031 wachsen.

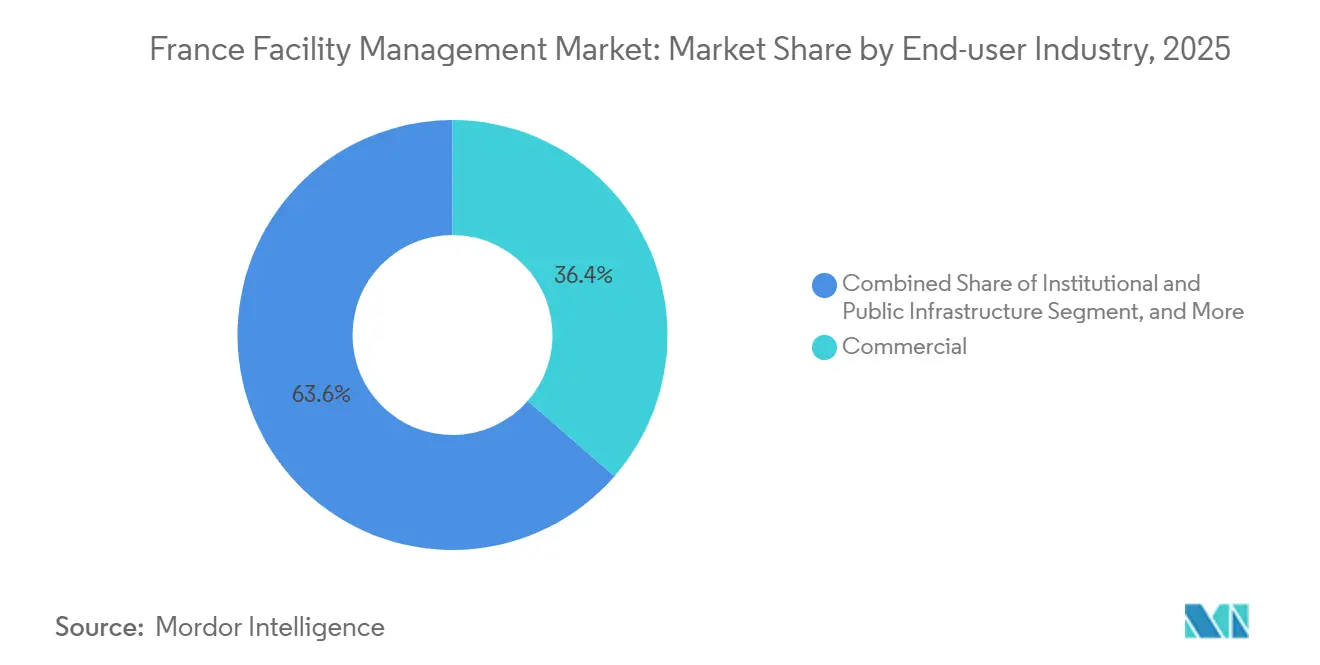

- Nach Endnutzer hielt die gewerbliche Immobilienwirtschaft im Jahr 2025 einen Anteil von 36,42 % an der Größe des französischen Facility-Management-Marktes und soll bis 2031 mit einer CAGR von 2,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im französischen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Gebäudemanagementsystemen | +0.6% | Metropolregionen Paris, Lyon, Marseille, Lille, Toulouse | Mittelfristig (2–4 Jahre) |

| Durchsetzung vorgeschriebener Energieausweise ab 2026 | +0.5% | National, strenger in Île-de-France | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Immobiliensektors | +0.4% | Paris, Lyon, Marseille, Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Zunehmende Betonung nachhaltiger Baupraktiken | +0.3% | National, angeführt von HQE-Projekten | Langfristig (≥ 4 Jahre) |

| Post-pandemische hybride Arbeitsmodelle als Treiber für Flex-Space-Bewirtschaftung | +0.3% | Große Gewerbestandorte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung integrierter FM-Verträge | +0.2% | Nationale Portfolios mit mehreren Standorten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Gebäudemanagementsystemen

Das BACS-Dekret schreibt die Automatisierung in allen Nichtwohngebäuden über 290 kW bis 2025 und über 70 kW bis 2027 vor und zwingt Eigentümer, IoT-Sensoren, Echtzeit-Energieüberwachung und Anomalieerkennungsplattformen hinzuzufügen.[1]Christophe Marvillet, „Anwendung des BACS-Dekrets auf Gewerbe- und Industriegebäude”, Techniques de l'Ingénieur, techniques-ingenieur.fr Anbieter setzen Cloud-Analysen ein, die Heizungs-, Lüftungs-, Klima-, Beleuchtungs- und Wasserdaten in einheitlichen Dashboards zusammenführen. Eiffages KI-Engine senkte den Prognosefehler in einem Hochgeschwindigkeitsbahnnetz auf 4 % für Einmonatshorizonte, was zeigt, dass die vorausschauende Wartung reift. Orange Business Services und Sensinov haben in Pilotprojekten, die LoRaWAN-Geräte mit zentralisierten Steuerungen koppeln, Energieeinsparungen von 30–48 % dokumentiert. Diese Ergebnisse helfen dem französischen Facility-Management-Markt, Leistungsgarantien trotz Arbeitskräftemangels zu erfüllen.

Wachstum des Immobiliensektors

Der Büroleerstand in Paris erreichte im dritten Quartal 2024 8,1 %, während die Nachfrage nach flexiblen Büroflächen um 15 % stieg und eine Zweigeschwindigkeitslandschaft schuf. Traditionelle Vermieter konzentrieren sich auf Kostensenkung und ESG-Sanierungen, während Coworking-Betreiber tägliche Serviceanpassungen benötigen, die durch Belegungssensoren ausgelöst werden. Staatliche Portfolios – 90 Millionen m², die von France Domaine verwaltet werden – unterliegen demselben 60-%-Reduzierungsmandat und schaffen langfristige Sanierungsverträge. Das Kapital ist selektiv: Das Investitionsvolumen sank 2024 um 19 % im Jahresvergleich auf 7,8 Milliarden EUR (8,35 Milliarden USD) und begünstigt Objekte, die bereits intelligente FM-Tools integriert haben.[2]CBRE Research, „EMEA-Bericht zum Markt für flexible Büroflächen 2024”, cbre.com

Zunehmende Betonung nachhaltiger Baupraktiken

Die HQE-Zertifizierung umfasst nun mehr als 1.000 Gebäude, und die RE2020-Kohlenstoffgrenzen werden 2025, 2028 und 2031 erneut verschärft.[3]Alliance HQE-GBC, „HQE-Zertifizierung”, hqe-gbc.org Von Equans und Bouygues Énergies et Services angebotene Energieleistungsverträge knüpfen die Anbietervergütung an nachgewiesene Verbrauchssenkungen. Die Anforderung, Zielmodulierungen durch Energiestudien zu begründen, eröffnet Beratungserlöse für Audits und Amortisationsanalysen. Da Lebenszykluskohlenstoffkennzahlen zu Ausschreibungsqualifikationskriterien werden, differenzieren digitale Zwillinge und Dashboards für eingebetteten Kohlenstoff Angebote im französischen Facility-Management-Markt.

Durchsetzung vorgeschriebener Energieausweise ab 2026

Frankreich verschärfte die Energieausweisvorschriften im Jahr 2025 durch Hinzufügen von QR-Codes für sofortige Audits und steigende Bußgelder von bis zu 7.500 EUR (8.025 USD) pro juristischer Person. Eigentümer müssen den Verbrauch im OPERAT-Portal melden und bis 2030 Einsparungen von 40 % erzielen oder die vom Tertiärdekret festgelegten absoluten Ziele erfüllen.[4]France Stratégie, „Arbeitsplätze und Qualifikationsbedarf bis 2030: Energieeffiziente Gebäudesanierung”, strategie.gouv.fr Hotels werden ab 2026 Umweltnoten von A bis E veröffentlichen, was die Nachfrage nach Kohlenstoffbilanzierung, Datennormalisierung und Lieferantenprüfung ausweitet. Facility Manager, die Energiestudien, Sanierungen und Leistungsüberwachung bündeln, erzielen im französischen Facility-Management-Markt eine Compliance-Prämie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen des Arbeitsmarktes und Fachkräftemangel | -0.4% | Île-de-France, Lyon, Marseille | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Schwankungen und Inflationsdruck | -0.3% | National, Bausektor besonders betroffen | Mittelfristig (2–4 Jahre) |

| Hohe Marktfragmentierung begrenzt Skaleneffekte | -0.2% | Reinigungs- und Einzeldienstleistungssegmente | Langfristig (≥ 4 Jahre) |

| Unmittelbare Risiken der Weitergabe der Kohlenstoffsteuer auf FM-Vertragsmargen | -0.2% | Energieintensive Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen des Arbeitsmarktes und Fachkräftemangel

France Stratégie schätzt, dass bis 2030 170.000–250.000 zusätzliche Arbeitskräfte benötigt werden, um die Sanierungsziele zu erreichen. Das INSEE stellte fest, dass im Oktober 2025 27 % der Bauunternehmen unter Arbeitskräftemangel litten, was Gebäudehüllensanierungen behindert. Reinigungsberufe weisen eine hohe Fluktuation auf, mit einem Durchschnittsalter der Beschäftigten von 43 Jahren und weit verbreiteten Muskel-Skelett-Erkrankungen. Anbieter reagieren mit Robotik, Routenoptimierungs-Apps und bereichsübergreifenden Schulungen in Gastronomie oder Logistik, doch der anhaltende Mangel erhöht die Lohnkosten und belastet die Rentabilität des französischen Facility-Management-Marktes.

Wirtschaftliche Schwankungen und Inflationsdruck

Das Baugewerbe schrumpfte 2024 um 3,9 %, und die Auftragsbücher sanken im November 2025 auf -33, den niedrigsten Stand seit 2016. Der IPEA stieg im dritten Quartal 2025 auf 118,0, angeführt von Heizungs-, Lüftungs- und Klimatechnik-Teilindizes über 122, während die Arbeitskosten mit jeder Mindestlohnrevision stiegen. Kunden zögern, Sanierungen bei schwacher Nachfrage zu finanzieren, was Anbieter dazu zwingt, Kostensteigerungen zu absorbieren oder das Risiko der Nichtverlängerung einzugehen. Die Umfrage der Banque de France vom Januar 2026 zeigt, dass die kurzfristige Bautätigkeit weiterhin negativ ist, was auf eine langsame Pipeline für neue FM-Verträge hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services behalten die Führung, während Soft Services an Fahrt gewinnen

Hard Services machten 2025 61,73 % des französischen Facility-Management-Marktes aus, gestützt durch multitechnische Wartung, Compliance im Bereich Mechanik, Elektro und Sanitär sowie den durch das BACS-Dekret ausgelösten Sanierungsschub. Anbieter wie SPIE Facilities und Equans verwalten bundesweite Agenturnetze, die vorausschauende Analysen in die Wartung von Heizungs-, Lüftungs-, Klima- und Elektroanlagen integrieren. KI-Modelle reduzieren reaktive Eingriffe, indem sie Abweichungen in Vibrations- oder Temperaturdaten einen Monat im Voraus erkennen und so die Betriebszeit alternder Anlagen schützen. Brandschutztests wurden unter ERP- und IGH-Vorschriften intensiviert und generieren stetige Prüfungserlöse.

Soft Services werden voraussichtlich mit einer CAGR von 2,57 % wachsen, angetrieben durch hybride Arbeitsmuster, die belegungsbasierte Reinigung, variable Gastronomie und modulare Sicherheit erfordern. Der Reinigungssektor erwirtschaftete 2025 21 Milliarden EUR (22,47 Milliarden USD) in 15.000 Unternehmen, doch 85 % beschäftigen weniger als 50 Mitarbeiter, was die Technologieakzeptanz einschränkt. Umweltkennzeichnung in Hotels ab 2026 veranlasst Gastronomiebetriebe, Bio-Menüs zu beziehen, während Sicherheitsspezialisten die Fernüberwachung ausbauen, die mit IoT-Stacks von Gebäuden integriert wird. Diese Verschiebungen erweitern den Umsatzanteil für Anbieter, die Hard- und Soft-Leistungsbereiche innerhalb der Größe des französischen Facility-Management-Marktes überbrücken können.

Nach Angebotstyp: Outsourcing-Dynamik baut auf Compliance-Komplexität auf

Die Eigenleistungserbringung hielt 2025 noch einen Anteil von 66,59 %, insbesondere in öffentlichen Krankenhäusern und Industriestandorten, wo institutionelles Wissen über Prozessversorgungseinrichtungen entscheidend ist. Doch enorme Rückstände – allein 25 Milliarden EUR (26,75 Milliarden USD) in Krankenhäusern – erfordern Kapital und Fachwissen, das intern nicht verfügbar ist, und drängen Verwaltungen zu gemischten Modellen, die interne klinische Technik mit ausgelagerten Energieverträgen kombinieren.

Ausgelagerte Lösungen werden mit einer CAGR von 2,82 % wachsen, da Einzeldienstleistungsverträge zu gebündelten und integrierten Facility-Management-Formaten konsolidieren. Atalians 85-%-Eigenleistungsquote und durchschnittliche Vertragslaufzeiten von acht Jahren zeigen, wie eingebettete digitale Cockpits und Energie-Dashboards Kunden binden.[5]Atalian Group, „Jahresergebnisse 2024”, atalian.com Die Ausschreibung des Pariser Büros der Weltbank, die einen Anbieterumsatz von 60 Millionen USD forderte, unterstreicht, wie Angebotsschwellen nun kleine Spezialisten ausschließen. Leistungsbasierte Vergütungsstrukturen, die an Energieausweis-Ziele geknüpft sind, sichern Margen, sobald die Kohlenstoffbepreisung voranschreitet, und beschleunigen den Wandel hin zu integrierten Modellen im französischen Facility-Management-Markt.

Nach Endnutzerbranche: Gewerbliche Immobilien dominieren, Gesundheitswesen steht vor Rückstau

Gewerbliche Gebäude machten 2025 36,42 % des Marktanteils im französischen Facility-Management-Markt aus und sollten mit einer CAGR von 2,48 % wachsen, da Vermieter Flächen sanieren, um ESG-orientierte Mieter zu gewinnen. Die Nachfrage nach flexiblen Büroflächen stieg 2024 um 15 %, was Betreiber dazu veranlasste, Echtzeit-Reinigungsdisposition und sensorgesteuerte Gastronomie einzusetzen. Einzelhandelsportfolios setzen auf zentralisierte Gebäudemanagementsystem-Plattformen – Sensinov berichtet von bis zu 48 % Energieeinsparungen in 350 Filialen – um Kühllasten zu steuern.

Gesundheitseinrichtungen stehen vor einer Wartungslücke von 25 Milliarden EUR (26,75 Milliarden USD) sowie strengeren Infektionsschutz- und Brandschutzvorschriften. Das Programm Ségur de la Santé stellt 19 Milliarden EUR (20,33 Milliarden USD) für Modernisierungen bereit, lässt aber noch Raum für Energieleistungsverträge, die die Modernisierung von Heizungs-, Lüftungs- und Klimaanlagen mit garantierten Einsparungen verbinden. Industriestandorte setzen KI-gestützte vorausschauende Wartung ein, um Ausfallzeiten zu reduzieren, die bis zu 11 % des Umsatzes vernichten können, wie das Pilotprojekt mit dem digitalen Zwilling von Orange zeigt. Ergebnisbasierte Verträge, die Vergütungen an Betriebszeit und Kilowattstundenreduzierungen knüpfen, verbreiten sich in diesen kapitalintensiven Sektoren des Marktanteils im französischen Facility-Management-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Île-de-France bleibt das Epizentrum des französischen Facility-Management-Marktes. Paris verzeichnete 2024 einen Büroleerstand von 8,1 %, doch La Défense generiert weiterhin große Sanierungsprojekte zur Erfüllung der Energieausweisanforderungen. Staatliche Immobilienbestände konzentrieren sich in der Region, und eine 25-jährige Konzession zum Betrieb des Fernwärmenetzes ab 2027 unterstreicht die Pipeline für langfristige multitechnische Verträge.

Regionale Zentren wie Lyon und Marseille beherbergen Kunden aus der Schwerindustrie. Veolias Präventivwartungsvertrag mit Renault Trucks in Lyon umfasst Heizungs-, Lüftungs-, Klima-, Wasserkreislauf- und Hochspannungsanlagen und zeigt integrierte Modelle jenseits der Hauptstadt. Lille und Toulouse stehen vor ähnlichen Herausforderungen durch alternde Gebäudebestände; die zunehmende Durchsetzung der Energieausweisvorschriften zieht digitale Audits und stufenweise Sanierungsumfänge an, um das 40-%-Energieeinsparungsmandat bis 2030 zu erfüllen.

Kleinstädte und ländliche Gemeinden weisen eine geringere Outsourcing-Durchdringung auf, wobei viele Schulen und kommunale Gebäude noch in Eigenregie verwaltet werden. Doch France Stratégie prognostiziert bis 2030 bis zu 250.000 zusätzliche Sanierungsarbeitsplätze, und das Reindustrialisierungsszenario fügt bis zu 740.000 Industriearbeitsplätze hinzu, was die Nachfrage auf neue geografische Gebiete ausweitet. Anbieter, die mobile Teams und Fernüberwachungstechnologie einsetzen können, werden diese verstreuten Chancen in der Größe des französischen Facility-Management-Marktes nutzen.

Regulatorisches Umfeld

Die Compliance im Facility Management in Frankreich wird durch Energie- und Gebäudeperformance-Verpflichtungen für Tertiärgebäude und öffentlich zugängliche Einrichtungen neu gestaltet. Gemäß dem Tertiärdekret (Öko-Energie-Regelung für den Tertiärsektor) müssen Eigentümer und Nutzer von Gebäuden des Tertiärsektors über 1.000 m2 jährlich Energieverbrauchsdaten an die von ADEME verwaltete OPERAT-Plattform übermitteln und die Fortschritte gegenüber den Reduktionspfaden bis 2030, 2040 und 2050 verfolgen. Dies zwingt FM-Anbieter dazu, Messung, Datennormalisierung und wiederkehrende Berichterstattung im Rahmen ihrer Verträge zu operationalisieren.

Die Gebäude-Compliance umfasst auch verpflichtende Diagnosen und Durchsetzungsmechanismen, die den Leistungsumfang und die Dokumentation beeinflussen. Öffentlich zugängliche Einrichtungen (ERP) oberhalb bestimmter Größenschwellen müssen eine Energieeffizienzdiagnose durchführen und in sichtbaren Bereichen aushängen, wobei bei Nichteinhaltung Sanktionen drohen, während als ICPE eingestufte Industriestandorte administrative Meldungen zu wesentlichen Änderungen und Betreiberwechseln über die präfekturalen und regionalen Umweltbehörden (DREAL/DRIEAT/DAAF) verwalten müssen. Dies erhöht die Nachfrage nach auditfähigen Wartungsprotokollen, HSE-Verfahren und nachvollziehbarem Subunternehmermanagement über multitechnische FM-Programme hinweg.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Facility Managements in Frankreich reicht von Gebäudeeigentümern und -nutzern (Gewerbeimmobilien, öffentliche Liegenschaften und Industriebetreiber), die Ergebnisse und Compliance-Anforderungen definieren, über FM-Generalunternehmer, die harte und weiche Dienstleistungen bündeln, bis hin zu spezialisierten Subunternehmern (HLK, Elektrik, Brandschutz, Reinigung, Sicherheit) und Zeitarbeitskräften, die die Arbeiten vor Ort ausführen. Technologie- und Ausrüstungslieferanten unterstützen die Leistungserbringung durch BMS/BACS-Plattformen, IoT-Sensoren, CMMS/EAM-Software und Energiemesshardware. Interoperabilität und sichere Protokolle rücken zunehmend in den Mittelpunkt, da die Gebäudeautomation im Rahmen der BACS-Schwellenwerte zu einer Compliance-Ebene wird.

Nachgelagert hängt die integrierte FM-Leistungserbringung zunehmend von Partnern für digitale Befähigung und OEM-Serviceökosystemen für kritische Anlagen (Aufzüge, HLK, Stromversorgung und Steuerungen) ab, ebenso wie von Versorgungsunternehmen und Abfall- oder Energiebetreibern, wenn Standorte Fernwärme- oder Waste-to-Energy-Schnittstellen umfassen. Branchenverbände wie IDET (ehemals ARSEG) prägen ebenfalls bewährte Praktiken für Arbeitsplatz- und Dienstleistungsbeschaffung. Parallel dazu drängen große mehrstandortübergreifende Verträge und hochverfügbare Umgebungen (zum Beispiel Rechenzentren) FM-Anbieter zu strengeren SLAs, strukturierten Berichtszyklen und koordiniertem Lieferantenmanagement über Regionen hinweg.

Wettbewerbslandschaft

Die zehn größten Reinigungsunternehmen kontrollieren 43 % des Umsatzes, was auf eine moderate Konzentration hindeutet, während der lange Schwanz von 12.000 Kleinstunternehmen den Preiswettbewerb intensiv hält. ONETs Übernahme von ISS France im Jahr 2024 erweiterte seine Präsenz und seinen Kundenstamm und spiegelt einen Konsolidierungstrend wider. Atalian, unterstützt von Private Equity, erzielte 2024 einen Umsatz von 2,011 Milliarden EUR (2,24 Milliarden USD) mit 71 % aus Frankreich und 44.000 Mitarbeitern und nutzt seine ERGELIS-Energieplattform, um je nach Anlageklasse Einsparungen von 14–45 % zu erzielen.

VINCI Facilities, Eiffage und Bouygues Énergies et Services nutzen ihr Bauerbe, um multitechnische Wartung und energieausweisgebundene Sanierungen im Querverkauf anzubieten. Eiffages KI-Algorithmus für Bahnanlagen demonstriert tiefe Data-Science-Kompetenz und verschafft ihm einen Vorteil bei ergebnisbasierten Ausschreibungen. Veolia bündelt FM in umfassendere Wasser-, Abfall- und Energiedienstleistungen und gewinnt Industrieportfolios wie PSA-Group-Standorte durch das Versorgungsmanagement aus einer Hand.

Mittelständische Wettbewerber wie Seris Group, Samsic Facility und DEF Network konzentrieren sich auf Einzelhandels- oder Gastgewerbenischen und setzen SaaS-Gebäudemanagementsystem-Lösungen von Sensinov ein, um wettbewerbsfähig zu bleiben, ohne hohe Investitionsausgaben zu tätigen. Technologieanbieter fungieren somit als Kraftmultiplikatoren, die kleineren Unternehmen den Einstieg in integrierte Verträge ermöglichen und die Wettbewerbsintensität im gesamten französischen Facility-Management-Markt erhöhen.

Marktführer in der Facility-Management-Branche in Frankreich

Sodexo Group

VINCI Facilities

Atalian Group

L'Agence du Panier

AItenders

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die compliance-getriebene Digitalisierung von Gebäuden erweitert den adressierbaren Markt rund um Audits, Instrumentierung und kontinuierliche Optimierung im Zusammenhang mit den Anforderungen des Tertiärdekrets (OPERAT-Berichterstattung) und den Schwellenwerten des BACS-Dekrets (Automatisierungspflichten für Nichtwohngebäude). Dies unterstützt Chancen im Bereich Datengovernance und Leistungsüberwachungsdienste, die HLK und multitechnische Instandhaltung mit nachgewiesenen Energieergebnissen verknüpfen, insbesondere für Eigentümer, die eine schlüsselfertige Lösung suchen, die Messung, Steuerungsupgrades und Dokumentation kombiniert.

Ein zweiter Chancenbereich ist die sichere, interoperable Gebäudekonnektivität, da sich der FM-Leistungsumfang auf vernetzte Steuerungen und Fernbetrieb ausweitet. Branchenbemühungen zur Standardisierung und Absicherung von Protokollen (zum Beispiel BACnet/SC und KNX Secure) unterstützen gebündelte Angebote, bei denen Anbieter sowohl operative Resilienz als auch Energieperformance verwalten. Dies ist besonders relevant für hochverfügbare Standorte wie Rechenzentren, wo SPIE Facilities die multitechnische Wartungsabdeckung mit Bouygues Telecom über einen mehrstandortübergreifenden Fußabdruck erweitert hat.

Aktuelle Branchenentwicklungen

- Juni 2026: Atalian Group startete ihren strategischen Plan Stellar zusammen mit einer globalen Rekapitalisierung und bis zu 140 Millionen EUR an neuer Finanzierung. Das Programm zielt auf intelligentes Facility Management, Digitalisierung und Energieperformance ab. Dies unterstützt die Fähigkeit von Atalian, Technologie- und Kompetenz-Upgrades für konforme Verträge in Frankreich zu finanzieren.

- Dezember 2025: Paris genehmigte das Konsortium Dalkia-Eiffage-RATP Solutions Ville für eine 25-jährige Fernwärmekonzession, die im Januar 2027 beginnt. Die Konzession erweitert die Nachfrage nach multitechnischem Betrieb, Energieoptimierung und Leistungsberichterstattungsdiensten im Einklang mit Verpflichtungen der öffentlichen Infrastruktur.

- Januar 2024: VINCI Energies verlängerte einen fünfjährigen Facility-Management-Vertrag über 59 Thales-Standorte in Frankreich mit Verpflichtungen zur Energiereduktion. Die Verlängerung zeigt, wie große Auftraggeber FM-Vertragsverlängerungen an messbare Effizienzziele und verbesserte digitale Überwachung koppeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Facility Management in Frankreich ausgelagerte und interne Dienstleistungen, die dazu dienen, Gebäude und Standorte sicher und effizient zu betreiben, einschließlich der täglichen weichen Dienstleistungen und technischen harten Dienstleistungen, die in gewerblichen, öffentlichen und industriellen Einrichtungen erbracht werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen reine Bauarbeiten und einmalige Kapitalprojekte aus, die sich nicht auf den laufenden Betrieb und die Instandhaltung genutzter Einrichtungen beziehen.

Übersicht der Segmentierung

- Nach Servicetyp

- Hard Services

- Asset Management

- Mechanik-, Elektro- und Sanitärdienstleistungen sowie Heizungs-, Lüftungs- und Klimatechnik

- Brandschutzsysteme und Sicherheit

- Weitere Hard-Facility-Management-Dienstleistungen

- Soft Services

- Büroservice und Sicherheit

- Reinigungsdienstleistungen

- Cateringdienstleistungen

- Weitere Soft-Facility-Management-Dienstleistungen

- Hard Services

- Nach Angebotstyp

- Eigenleistung

- Fremdvergabe

- Einzelnes Facility Management

- Gebündeltes Facility Management

- Integriertes Facility Management

- Nach Endnutzerbranche

- Gewerbe

- Gastgewerbe

- Institutionelle und öffentliche Infrastruktur

- Gesundheitswesen

- Industrie und Verfahrenstechnik

- Weitere Endnutzerbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Datenreihen, die uns helfen, die Größe des Gebäudebestands und die voraussichtlichen Ausgaben für dessen Betrieb zu verstehen. Wir bezogen uns auf Quellen wie die Wirtschafts- und Beschäftigungstabellen von INSEE, die nationalen Konten und Baukennzahlen von Eurostat sowie Veröffentlichungen von ADEME zu Energieeffizienzmaßnahmen in Gebäuden.

Wir nutzten auch Materialien französischer Regierungs- und Regulierungsquellen, die die FM-Nachfrage prägen, zum Beispiel Verpflichtungen zur Energiereduktion in Tertiärgebäuden und Anforderungen an die Gebäudeautomation. Neben Veröffentlichungen von Branchenverbänden überprüften wir seriöse Presseberichterstattung zu Outsourcing, Dienstleistungspreisen und Vertragstrends. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden geprüft, um den Umsatzmix und die Formulierungen zum Leistungsumfang zu verstehen. Ausgewählte kostenpflichtige Abonnements wurden nur für Unternehmensfinanzdaten, Patentprüfungen und Import-Export-Kontext verwendet, wenn ausrüstungsintensive Dienstleistungen behandelt wurden. Die obigen Beispiele sind veranschaulichend und nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls konsultiert, um Daten zu sammeln, Zahlen zu validieren und Definitionen zu klären.

Primärinterviews und Umfragen

Die Primärinterviews konzentrierten sich darauf, zu validieren, was in Frankreich als Facility Management über harte und weiche Dienstleistungen hinweg gezählt wird, und anschließend die typische Aufteilung zwischen interner und ausgelagerter Leistungserbringung nach Endnutzer zu bestätigen. Wir sprachen mit Betreibern, Subunternehmernetzwerken, Beschaffungsverantwortlichen und Standortleitern in großen französischen Metropolen und Sekundärstädten, sodass Annahmen zu Vertragsumfang, durchlaufenden Kosten und Dienstleistungshäufigkeit vor der Fertigstellung des Modells korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 12 % | |

| Mittlere Ebene: 49 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 17 % | Manager: 55 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem der Nachfragepool aus Signalen zum französischen Gebäudebestand und Betriebsausgabenmustern rekonstruiert und dann nach harter und weicher Dienstleistungsintensität je Gebäudetyp abgebildet wurde. Zu den Faktoren, die das Modell prägten, gehörten die Verfügbarkeit von Dienstleistungsarbeitskräften und Lohntrends, die Intensität des Energie- und Versorgungsmanagements, die Outsourcing-Durchdringung nach Endnutzer, die Bündelungsraten von Verträgen sowie der Anteil technischer Systeme, die planmäßige Compliance-Prüfungen erfordern, wie HLK, Brandschutz und kritische MEP-Anlagen.

Danach wurden selektive Bottom-up-Näherungen verwendet, um die Gesamtsummen realistisch zu halten, wie etwa die Aggregation der Umsätze von Stichprobenanbietern in wichtigen Dienstleistungslinien und der Abgleich der implizierten durchschnittlichen Ausgaben pro Quadratmeter mit den von Standortteams für vergleichbare Anlagen gemeldeten Werten. Wo Umsatzangaben nicht eindeutig waren, wurden Lücken durch Anwendung von Dienstleistungsmixverhältnissen behandelt, die zunächst aus der Sekundärforschung festgelegt und dann durch Interviews angepasst wurden. Für die Prognose wurde eine Szenarioanalyse verwendet, wobei Nachfragetreiber wie die Zeitpläne der Energie-Compliance für Tertiärgebäude, Annahmen zur Erholung der Büroauslastung und die Outsourcing-Bereitschaft in einem Basisszenario getestet wurden, bevor die endgültige Prognose festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, einschließlich der Anteile von interner gegenüber ausgelagerter Leistungserbringung, der Aufteilung von harten gegenüber weichen Dienstleistungen sowie der implizierten Ausgabenintensität im Vergleich zu Gebäudefläche und Personalbedarf. Wenn eine Abweichung ungewöhnlich erschien, wurde die zugrunde liegende Annahme überprüft, und es wurden Folgegespräche mit den Befragten ausgelöst, die diesem Marktsegment am nächsten stehen.

Eine zweite Analystenprüfung wurde durchgeführt, um die rechnerische Integrität, die Einheitenkonsistenz und die Jahr-über-Jahr-Logik zu bestätigen. Danach wurden die Erzähltexte und Tabellen auf denselben Modellstand abgestimmt. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse die Preisgestaltung oder Nachfrage verändern, gefolgt von einer abschließenden Überprüfung vor der Lieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße von Mordor Intelligence für den Facility-Management-Markt Frankreichs mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das Facility Management in Frankreich können weit auseinanderliegen, da manche Quellen die gesamten nationalen FM-Ausgaben mit dem adressierbaren Dienstleistungsmarkt vermischen und die interne Leistungserbringung möglicherweise unterschiedlich behandeln. Unterschiede in der Jahreskennzeichnung, der Behandlung der Inflation und der Aufteilung gebündelter Verträge auf Dienstleistungslinien tragen ebenfalls zur Streuung bei.

Manche veröffentlichten Zahlen tendieren zu einer breiten Ausgabensicht, die interne Facility-Teams und breitere öffentliche Infrastrukturausgaben einschließt, sodass die Gesamtsummen steigen können, selbst wenn das Volumen der ausgelagerten Verträge nicht im gleichen Tempo wächst. Bei Mordor Intelligence beschränkt sich die Erfassung auf definierte Facility-Management-Dienstleistungen über harte und weiche Aktivitäten hinweg, und interne sowie ausgelagerte Leistungserbringung werden explizit geschätzt, um Doppelzählungen bei gebündelten und integrierten Verträgen zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 73,31 Mrd. USD (2025) | |

| Branchenfachzeitschrift A | 110,30 Mrd. USD (2024) | Verwendet eine breite Gesamtausgabensicht und kann interne Arbeitskosten sowie FM-Aktivitäten im Zusammenhang mit öffentlicher Infrastruktur einschließen, die möglicherweise nicht auf einen definierten FM-Dienstleistungsumfang zurückgerechnet werden. |

| Regionale Beratungsgesellschaft B | 73,60 Mrd. USD (2024) | Liegt nahe am Niveau des Dienstleistungsmarkts, aber die Behandlung gebündelter Verträge, Preissteigerungen und des internen Anteils wird nicht immer klar angegeben, was den Endwert verschieben kann. |

Der Vergleich legt nahe, dass die größten Unterschiede in der Regel durch ausgabenbasierte Definitionen und dadurch entstehen, ob interne Aktivitäten sauber einbezogen oder mit ausgelagerten Vertragswerten vermischt werden. Unsere Prüfungen der Dienstleistungsintensität und der Aufteilung der Leistungserbringungsmodi halten die endgültige Schätzung nachvollziehbar auf der Grundlage von Inputs, die Jahr für Jahr wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der französische Facility-Management-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 84,67 Milliarden USD erreicht und von 2026 an mit einer CAGR von 2,43 % wächst.

Welche Dienstleistungskategorie wächst am schnellsten?

Soft Services, einschließlich Reinigung, Catering und Sicherheit, werden voraussichtlich über 2026–2031 eine CAGR von 2,57 % erzielen.

Warum gewinnen integrierte Facility-Management-Verträge an Bedeutung?

Eigentümer suchen eine einzige Verantwortlichkeit für die Erfüllung der Energieeinsparungsziele des Tertiärdekrets und für die Handhabung komplexer Compliance-Berichterstattung.

Wie wirkt sich der Arbeitskräftemangel auf Anbieter aus?

Der Mangel an qualifizierten Fachkräften im Bereich Heizungs-, Lüftungs- und Klimatechnik sowie im multitechnischen Gewerbe erhöht die Lohnkosten und veranlasst Unternehmen, IoT-Automatisierung und Robotik einzusetzen, um das Serviceniveau aufrechtzuerhalten.

Welche Region verzeichnet die höchste Nachfrage?

Île-de-France generiert die größte Konzentration von Projekten dank dichter gewerblicher Bestände, staatlicher Liegenschaften und großer Infrastrukturkonzessionen.

Welchen Risiken sind Festpreis-FM-Verträge ab 2027 ausgesetzt?

Das EU-ETS2 wird Kohlenstoffkosten auf den Gebäudebetrieb aufschlagen, weshalb Anbieter Weitergabeklauseln einbetten oder auf leistungsbasierte Vergütungsstrukturen umstellen.

Seite zuletzt aktualisiert am: