Größe und Marktanteil des europäischen Facility-Management-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

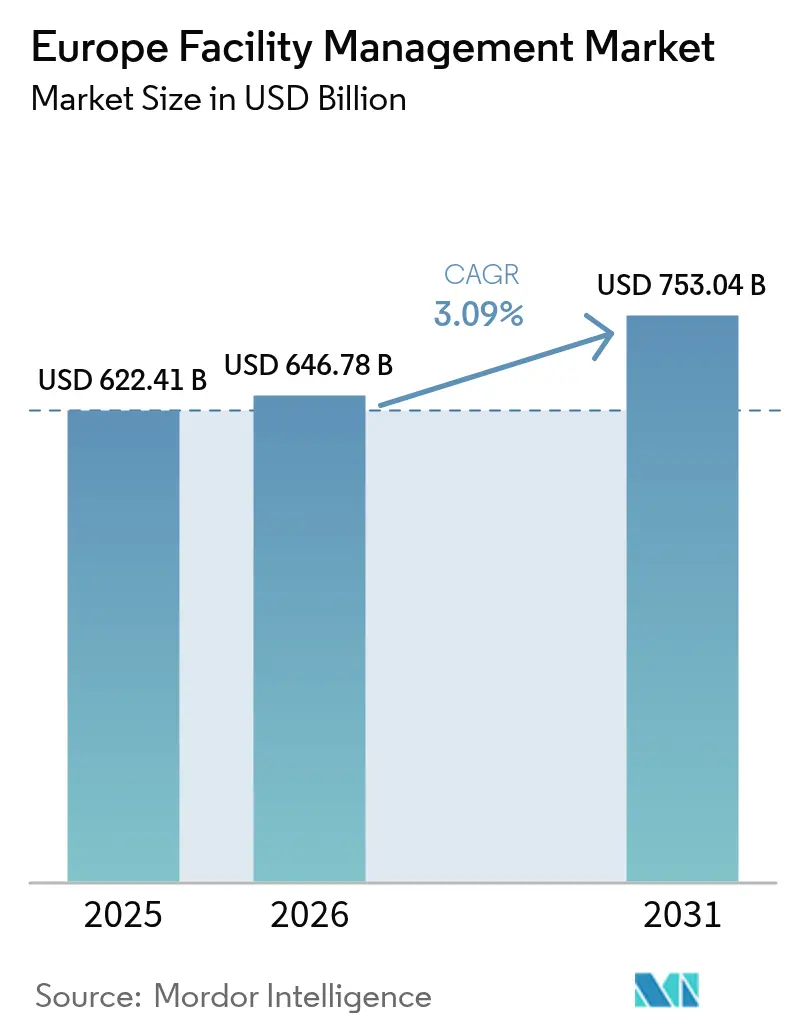

| Marktgröße im Basisjahr (2025) | 622.41 Milliarden US-Dollar |

| Marktgröße (2026) | 646.78 Milliarden US-Dollar |

| Marktgröße (2031) | 753.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

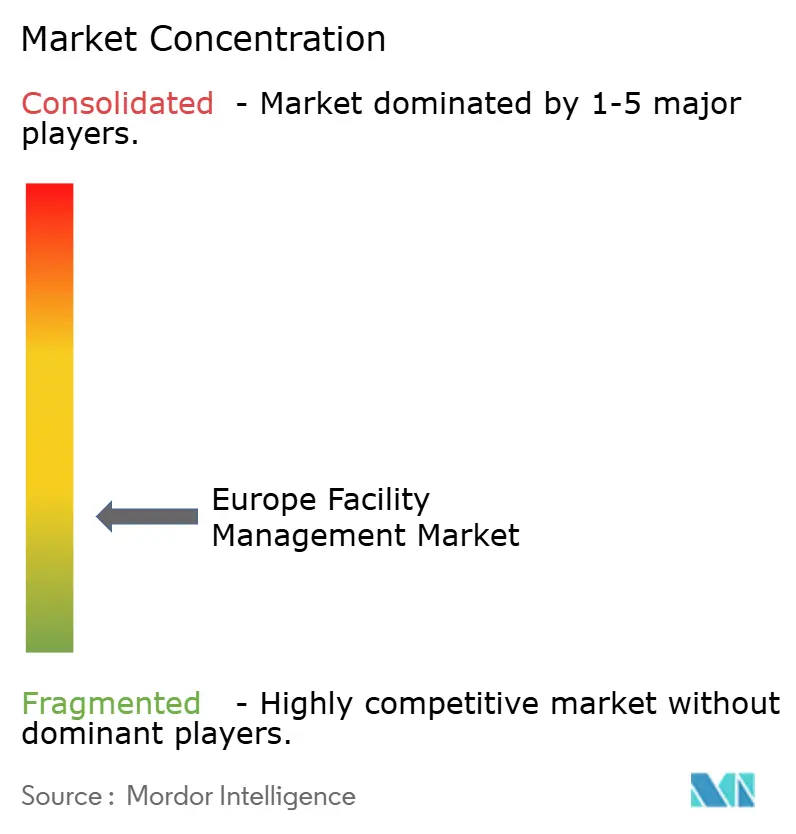

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Facility-Management-Markts von Mordor Intelligence

Die Größe des europäischen Facility-Management-Markts wird voraussichtlich von 622,41 Milliarden USD im Jahr 2025 auf 646,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 753,04 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,09 % über den Zeitraum 2026–2031 entspricht. Eine stetige Expansion spiegelt den Wandel des Sektors von kostengetriebener Instandhaltung hin zu datengestützten Leistungsdienstleistungen, strengeren Energieeffizienzvorschriften und einer zunehmenden Auslagerung im öffentlichen Sektor wider. Hard Services bleiben der Anker der Branche, da alternde Gebäudesysteme intensive mechanische, elektrische und sanitärtechnische Pflege erfordern, während Soft Services durch gesundheits-, wellness- und erlebnisorientierte Arbeitsumgebungen an Fahrt gewinnen. Steigende Energiepreise seit dem Russland-Ukraine-Konflikt haben Kunden dazu veranlasst, Optimierungsverträge gegenüber Zeit-und-Material-Aufgaben zu bevorzugen.[1]Europäische Zentralbank, „Entwicklung der Energiepreise innerhalb und außerhalb der COVID-19-Pandemie”, ecb.europa.eu Die Auslagerung gewinnt an Umfang, da ESG-Berichtspflichten und die Komplexität digitaler Technologien spezialisiertes Know-how erfordern. Das Interesse von Private-Equity-Gesellschaften, exemplarisch verdeutlicht durch Techems Transaktion im Wert von 7,2 Milliarden USD, unterstreicht das Vertrauen in das Profil wiederkehrender Einnahmen des Segments.

Wichtigste Erkenntnisse des Berichts

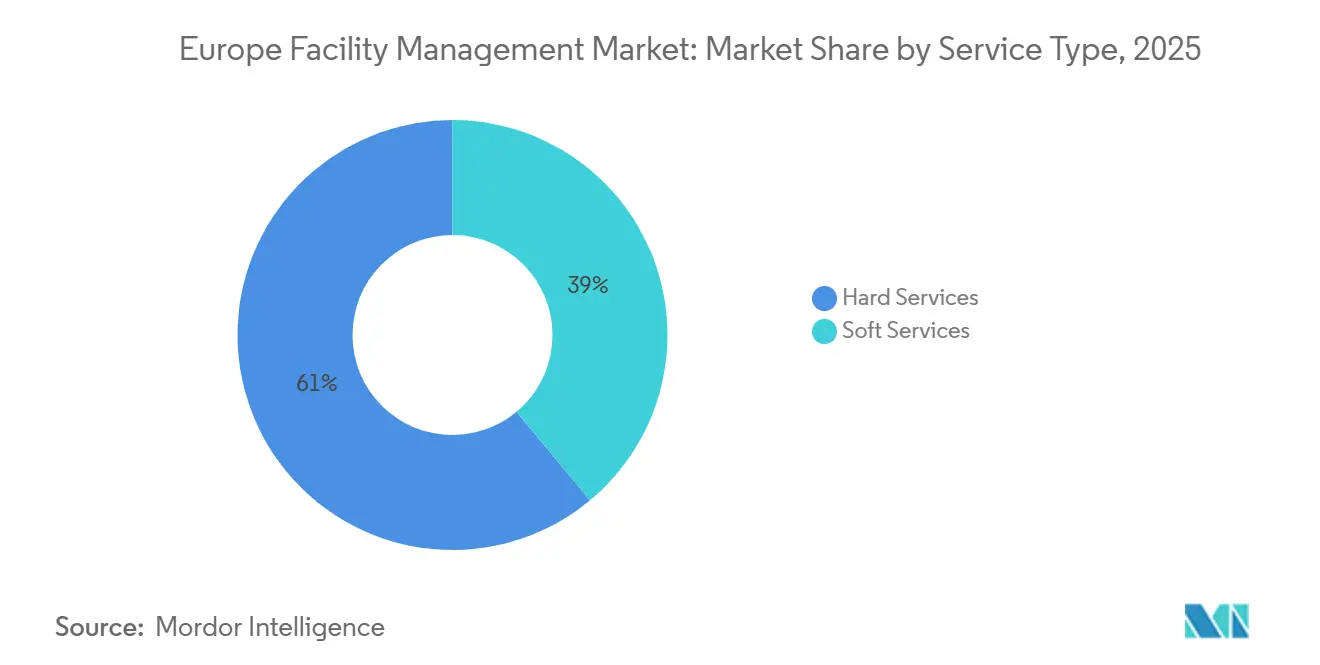

- Nach Servicetyp führten Hard Services im Jahr 2025 mit einem Umsatzanteil von 61,05 %; Soft Services werden bis 2031 voraussichtlich mit einer CAGR von 4,61 % wachsen.

- Nach Angebotstyp hielt das Eigenleistungsmodell im Jahr 2025 einen Anteil von 56,80 %, während ausgelagerte Dienstleistungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,86 % wachsen werden.

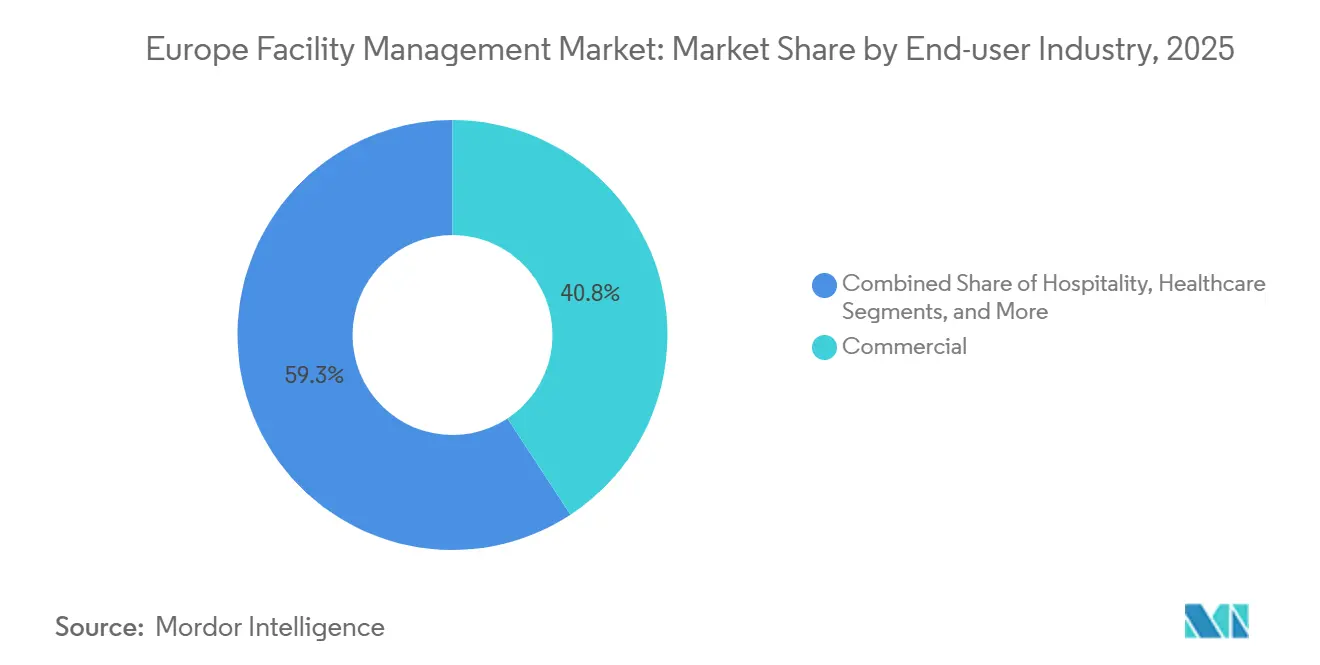

- Nach Endnutzerbranche entfiel im Jahr 2025 auf den gewerblichen Sektor ein Umsatzanteil von 40,75 %; für institutionelle und öffentliche Infrastruktur wird bis 2031 eine CAGR von 4,45 % prognostiziert.

- Nach Land hielt Deutschland im Jahr 2025 einen Anteil von 31,65 %, während Slowenien im Zeitraum 2026–2031 mit der schnellsten CAGR von 4,95 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Facility-Management-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Gebäudebestand treibt Sanierungsausgaben an | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich; Ausstrahlungseffekte auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Auslagerung im öffentlichen Sektor nach fiskalischer Austerität | +0.6% | Vereinigtes Königreich, nordische Länder, Südeuropa | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität lenkt energieoptimierendes Facility Management | +0.4% | Am stärksten in Deutschland und Industriegürteln | Kurzfristig (≤ 2 Jahre) |

| ESG-Berichtspflichten erfordern datengesteuertes Facility Management | +0.3% | EU-weit; früh in den Niederlanden, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Gesundheits- und Sicherheitszertifizierungen | +0.2% | Global; stark im Gesundheitswesen und Gastgewerbe | Kurzfristig (≤ 2 Jahre) |

| Private-Equity-Konsolidierung fördert integriertes Facility Management | +0.1% | Kernbereich Westeuropa; Expansion in Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Gebäudebestand: Sanierungsgetriebene Facility-Management-Ausgaben

Drei Viertel des europäischen Gebäudebestands sind mehr als 50 Jahre alt, was eine anhaltende Nachfrage nach umfassenden Sanierungsprogrammen schafft, die technische Instandhaltung mit Energiemodernisierungen bündeln.[2]Europäische Umweltagentur, „Bewältigung des Umwelt- und Klimafußabdrucks von Gebäuden”, eea.europa.eu Leistungsvertragsmodelle wie Centricas 15-Jahres-Vertrag am St. George's University Hospitals, der 6.000 Tonnen CO₂ einspart und jährlich 1,1 Millionen USD einspart, veranschaulichen die wirtschaftliche Tragfähigkeit sanierungsorientierter Facility-Dienstleistungen. Deutsche und französische Portfolios stehen unter dem größten Handlungsdruck, da sich die Standards für Niedrigstenergiegebäude verschärfen und Facility Manager dazu veranlasst werden, IoT-Sensoren, vorausschauende Wartung und Energieleistungsanalysen in Sanierungen zu integrieren. Die Europäische Investitionsbank schätzt eine jährliche Finanzierungslücke von 185 Milliarden EUR für Energieeffizienz, was Facility-Dienstleister als wichtige Intermediäre für den Kapitalzugang positioniert.

Schwung bei der Auslagerung im öffentlichen Sektor nach fiskalischer Austerität

Regierungsbehörden übertragen Mehrdienstleistungspakete an externe Anbieter, um Effizienzzielen und ESG-Offenlegungspflichten gerecht zu werden. Das britische Ministerium für Arbeit und Renten vergab einen Sieben-Jahres-Vertrag an ISS im Wert von 175 Millionen USD pro Jahr, der Reinigung, Catering und technische Instandhaltung unter einem Dach konsolidiert. Nordische und deutsche Kommunen folgen diesem Beispiel, wie der jahrzehntelange Rahmenvertrag von VINCI Facilities mit dem Lincolnshire County Council zeigt, der kollaboratives Energiemanagement priorisiert. Gesundheitsimmobilien sind prominente Anwender, da 24/7-Betrieb, Infektionskontrolle und energieintensive HLK-Lasten spezialisierte Unterstützung erfordern.

Energiepreisvolatilität beschleunigt energieoptimierte Dienstleistungen

Großhandelspreise für Strom und Gas stiegen im Jahr 2024 stark an und eröffneten einen Weg für KI-gestützte Optimierungsverträge, die Verbrauchssenkungen garantieren. Der Vodafone-Campus in Düsseldorf erzielte durch den Einsatz von Recogizers selbstlernenden Steuerungen einen HLK-Energierückgang von 23 % und spart jährlich 5,5 GWh ein. Facility Manager bündeln nun Energieanalysen, Beschaffungsberatung und Laststeuerungsabstimmung in Leistungsumfänge. Industriekunden replizieren diesen Ansatz; ABB berichtet von 20 % Energieeinsparungen an seinem Standort Stonehouse durch integriertes Ressourcenmonitoring.

ESG-Berichtspflichten erfordern datengestützte Lösungen

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen weitet verbindliche Nachhaltigkeitsoffenlegungen auf Zehntausende von Unternehmen aus und treibt die Nutzung von Plattformen voran, die Versorgungs-, Abfall- und Emissionsdaten in Echtzeit erfassen. Anbieter wie BuildingMinds integrieren GRESB-, SFDR- und EU-Taxonomie-Regeln in einheitliche Dashboards. Hotelbetreiber wie Leonardo verfolgen Netto-Null-Pfade bis 2040, die auf granularen Facility-Kennzahlen basieren, die von Facility-Management-Partnern bereitgestellt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftlicher Druck (Inflation, Kostenoptimierung) | -0.3% | Am stärksten in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte EU-Regulierungsrahmen | -0.2% | EU-weit; grenzüberschreitende Probleme | Langfristig (≥ 4 Jahre) |

| Begrenzte PropTech-Interoperabilität | -0.1% | Kernbereich Westeuropa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für vernetzte Gebäude | -0.1% | Digital fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftlicher Druck (Inflation, Kostenoptimierung)

Steigende Arbeits-, Material- und Energiekosten veranlassen Kunden zur Neuverhandlung von Verträgen und schränken diskretionäre Facility-Management-Ausgaben ein. CBRE stellt fest, dass zwar 35 % der Organisationen ihre Facility-Management-Budgets im Jahr 2023 erhöht haben, aber 29 % Lieferkettenunterbrechungen nach wie vor als größte Bedrohung einstufen. Das europäische Geschäft von Sodexo verzeichnete im ersten Halbjahr des Geschäftsjahres 2025 nur ein organisches Wachstum von 2,1 %, da Gesundheitskunden Ausschreibungen verzögerten. Der Margendruck ist in Süd- und Osteuropa besonders stark, wo Preissensibilität zur Kommoditisierung führt.

Fragmentierte EU-Regulierungsrahmen behindern standardisierte Leistungserbringung

Unterschiedliche Gesundheits- und Sicherheits-, Arbeits- und Energievorschriften verpflichten Anbieter zur Aufrechterhaltung mehrerer Compliance-Rahmen, was die Kosten erhöht und grenzüberschreitende Skaleneffekte begrenzt. Reinraumspezifikationen variieren beispielsweise zwischen GMP-Anhang 1 und nationalen Vorschriften, was die Betreuung pharmazeutischer Standorte erschwert. Die Anpassung verlangsamt auch die Einführung digitaler Plattformen, da Software auf länderspezifische Vorschriften statt auf EU-Standardvorlagen abgestimmt werden muss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technische Instandhaltung verankert das Wachstum

Hard Services halten im Jahr 2025 einen Anteil von 61,05 % am europäischen Facility-Management-Markt und unterstreichen die Notwendigkeit von Wartungsarbeiten an Mechanik, Elektrik und Sanitärtechnik sowie HLK- und Brandschutzanlagen in einem alternden Gebäudebestand. Anhaltende Sanierungsaktivitäten halten die Marktgröße des europäischen Facility-Management-Markts für Hard Services trotz moderatem Branchenwachstum auf Expansionskurs. Vorausschauendes Asset-Management gewinnt an Bedeutung, da Kunden die Lebensdauer von Anlagen verlängern und Energieverbrauchsvorschriften einhalten möchten.

Soft Services liefern trotz geringerem Volumen eine prognostizierte CAGR von 4,61 %, da Strategien zur Mitarbeitererfahrung fortschrittliche Reinigungs-, Concierge- und Sicherheitspakete priorisieren. Hybrides Arbeiten treibt die Nachfrage nach Raumbuchung, flexiblem Catering und berührungsloser Zugangskontrolle an und verknüpft Technologie mit traditionellen Frontline-Funktionen. Integrationsmöglichkeiten entstehen dort, wo Soft-Service-Daten, wie etwa Besucherfrequenzanalysen, in Energiealgorithmen einfließen und Anbieter so tiefer in die operative Planung der Kunden eingebettet werden.

Nach Angebotstyp: Auslagerung übertrifft Eigenleistung

Während interne Teams im Jahr 2025 noch 56,80 % der Facility-Ausgaben verantworten, wächst der ausgelagerte Anteil des europäischen Facility-Management-Markts bis 2031 mit einer CAGR von 4,86 %, da Unternehmen spezialisierte Compliance- und digitale Kompetenzen anstreben. Integrierte Facility-Management-Pakete gewinnen an Beliebtheit, da sie die Lieferantenaufsicht konsolidieren und besser mit ESG-Berichtsabläufen in Einklang stehen.

Die Auslagerung einzelner Dienstleistungen bleibt in Bereichen bestehen, die spezialisiertes technisches Fachwissen, Brandschutzprüfungen oder Reinraumvalidierungen erfordern, während gebündelte Verträge für Portfolios mit mehreren Standorten geeignet sind, die eine Kostenkoordination ohne vollständige Integration anstreben. Der Marktanteil des europäischen Facility-Management-Markts für Auslagerungen steigt weiter, wenn Anbieter KI-gestützte Energie-Dashboards, Compliance-Indizes und Robotiklösungen vorweisen können, wie Sodexos Fünfjahresauftrag für das HMRC zeigt, der 24 britische Standorte umfasst.

Nach Endnutzerbranche: Gewerbe behält die Führung, öffentliche Infrastruktur gewinnt an Bedeutung

Gewerbliche Gebäude tragen im Jahr 2025 40,75 % des Umsatzes bei, doch ihr Dienstleistungsmix verändert sich, da Büroflächen schrumpfen und Logistikzentren zunehmen. Facility Manager setzen Belegungssensoren, automatisierte Beleuchtung und cloudbasierte Gebäudemanagementsysteme ein, um die Auslastung zu steigern und den Energieverbrauch in gemischt genutzten Portfolios zu senken. Einzelhandels- und Lagerbetreiber übernehmen ähnliche Werkzeuge, da der E-Commerce Lieferzeiten und temperaturkontrollierte Lagerung neu gestaltet.

Institutionelle und öffentliche Infrastrukturimmobilien wachsen bis 2031 mit einer CAGR von 4,45 %, was einen Wandel hin zu ausgelagerten Modellen widerspiegelt, die Effizienzgewinne für budgetbeschränkte Behörden erschließen. Schulen und Krankenhäuser benötigen nun granulare Energie- und Abfalldaten, um Dekarbonisierungsziele zu erreichen; Verkehrsknotenpunkte benötigen belastbare Wartungspläne, um schwankende Fahrgastzahlen zu bewältigen. Anbieter mit bewährten Gesundheitsprotokollen und Energieleistungsverträgen haben einen Vorteil.

Geografische Analyse

Deutschland entfällt im Jahr 2025 auf 31,65 % des europäischen Facility-Management-Markts, gestützt durch eine umfangreiche Industriebasis, strenge Bauvorschriften und eine fortgeschrittene digitale Durchdringung. Das technische Gebäudemanagement wird voraussichtlich im Jahr 2026 einen Umsatzzuwachs von 8,6 % verzeichnen, da Hersteller in Energiemonitoring und vorausschauende Wartung investieren. Führende Unternehmen wie Dussmann und Apleona melden Rekordumsätze bei integrierten Dienstleistungen, was die fortschreitende Professionalisierung des Markts unterstreicht.

Slowenien profitiert mit einer prognostizierten CAGR von 4,95 % von EU-beitrittsbedingten Infrastrukturaufrüstungen und harmonisierten Vorschriften, die die Nachfrage nach Auslagerungen steigern. Frankreich nutzt eine starke IoT-Durchdringung, um intelligente Gebäudeplattformen in Unternehmensimmobilien zu integrieren, während Italiens Modernisierung des Gesundheitswesens die Nachfrage nach spezialisiertem Facility Management ankurbelt. Das Vereinigte Königreich behält trotz regulatorischer Divergenz einen beträchtlichen Anteil aufgrund von Großaufträgen im öffentlichen Sektor. Nordische Anbieter, exemplarisch verdeutlicht durch Coors Verlängerung mit PostNord, zeigen eine hohe Dienstleistungsqualität und ESG-Ausrichtung. Aufstrebende ost- und südeuropäische Volkswirtschaften schließen die Lücke durch EU-Förderfenster und ausländische Direktinvestitionen und erweitern den Fußabdruck des europäischen Facility-Management-Markts.

Wettbewerbslandschaft

Der europäische Facility-Management-Markt ist mäßig fragmentiert: Globale Integratoren wie ISS, Sodexo und Dussmann konkurrieren mit regionalen Marktführern und spezialisierten technischen Anbietern. Die Private-Equity-Konsolidierung erhöht den Wettbewerbsdruck; die Übernahme von Techem durch TPG und GIC für 7,2 Milliarden USD fügt einen digital ausgerichteten Schwergewichtler im Bereich Submetering und Energiedienstleistungen hinzu. Strategische Allianzen zwischen Technologieanbietern und Facility-Management-Unternehmen beschleunigen sich. Schneider Electrics Beteiligung an Planon erweitert die Reichweite von Smart-Building-Software für beide Partner.

Größe bietet Preisgestaltungsvorteile, doch die regulatorische Komplexität bewahrt Raum für lokale Experten mit tiefem Regelwerkswissen. Die Bereitstellung von ESG-Daten entwickelt sich zu einem Premium-Differenzierungsmerkmal und veranlasst Integratoren, Analyseplattformen einzubetten und Nachhaltigkeitsfachleute einzustellen. Robotik für Reinigung und Inspektion verändert langsam die Arbeitsprofile, verstärkt den Kapitalbedarf und vergrößert die Kompetenzlücken zwischen führenden Unternehmen und kleineren Akteuren.

Marktführer im europäischen Facility-Management-Bereich

Mitie Group PLC

Emcor Facilities Services WLL

Atlas FM Ltd.

G4S Facilities Management UK Ltd.

ISS Global

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Sodexo erzielte im ersten Halbjahr des Geschäftsjahres 2025 einen Umsatz von 12,5 Milliarden EUR (14,3 Milliarden USD); das europäische Facility Management wuchs um 2,1 % und veranlasste Effizienzmaßnahmen.

- Februar 2025: Gecina reservierte 500 Millionen EUR (573,38 Millionen USD) Investitionsausgaben für drei Vorzeige-Sanierungsprojekte und meldete einen Rückgang des Energieverbrauchs um 4,2 % gegenüber 2019.

- Januar 2025: Coor verlängerte seinen nordischen integrierten Facility-Management-Vertrag mit PostNord und festigte damit seine regionale Führungsposition.

- Januar 2025: KONE verzeichnete ein Umsatzwachstum von 1,3 % auf 11,1 Milliarden EUR (12,73 Milliarden USD), angetrieben durch die Nachfrage nach Service und Modernisierung bei alternden europäischen Aufzügen.

Berichtsumfang des europäischen Facility-Management-Markts

Facility Management (FM) umfasst viele Disziplinen, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten. FM-Dienstleister tragen zum Unternehmensergebnis bei, indem sie die bedeutendsten und wertvollsten Vermögenswerte einer Organisation, wie Immobilien, Ausrüstung und Gebäude, instand halten.

Der Facility-Management-Markt in Europa ist segmentiert nach Art des Facility Managements (internes Facility Management, ausgelagertes Facility Management [Einzel-FM, gebündeltes FM und integriertes FM]), Endnutzer (Gewerbegebäude, Einzelhandel, staatliche und öffentliche Einrichtungen sowie Fertigung und Industrie) und Land. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset-Management |

| Mechanik-, Elektro- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Slowenien |

| Übriges Europa |

| Nach Servicetyp | Hard Services | Asset-Management |

| Mechanik-, Elektro- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Slowenien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Facility-Management-Markts?

Der Markt wird im Jahr 2026 auf 646,78 Milliarden USD geschätzt.

Wie schnell wird der europäische Facility-Management-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 3,09 % verzeichnet und bis 2031 einen Wert von 753,04 Milliarden USD erreicht.

Welches Servicesegment hat den größten Anteil?

Hard Services machen 61,05 % des Umsatzes aus und spiegeln die Priorität bei der Instandhaltung technischer Infrastruktur wider.

Welche Region wächst am schnellsten?

Slowenien führt das regionale Wachstum mit einer prognostizierten CAGR von 4,95 % über den Zeitraum 2026–2031 an.

Warum gewinnt die Auslagerung im europäischen Facility Management an Beliebtheit?

Komplexe ESG-Vorschriften und fortgeschrittene Anforderungen an digitale Technologien veranlassen Organisationen, spezialisierte Anbieter zu suchen, was ausgelagerte Dienstleistungen mit einer CAGR von 4,86 % antreibt.

Wie wirken sich Energiepreisschwankungen auf Facility-Dienstleistungen aus?

Volatile Gas- und Stromkosten steigern die Nachfrage nach Energieoptimierungsverträgen, die messbare Verbrauchssenkungen liefern.

Seite zuletzt aktualisiert am: