Irland Facility-Management-Markt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.05 Milliarden US-Dollar |

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

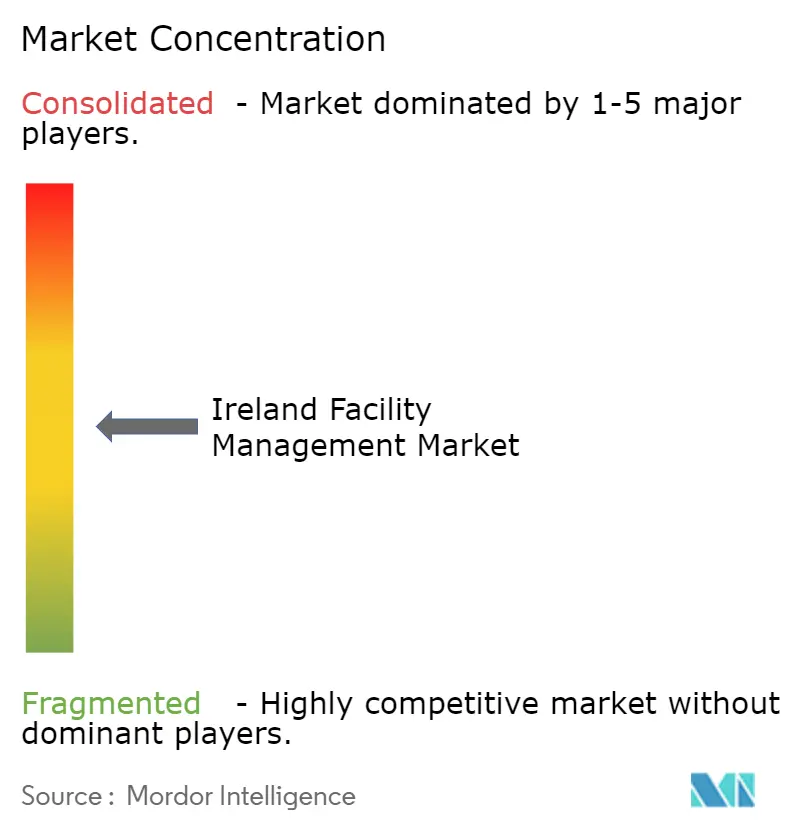

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des irischen Facility-Management-Markts durch Mordor Intelligence

Die Größe des irischen Facility-Management-Markts wird voraussichtlich von 2,05 Milliarden USD im Jahr 2025 auf 2,16 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,71 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,64 % über den Zeitraum 2026–2031 entspricht. Angetrieben durch die Rolle des Landes als europäisches Rechenzentrum-Drehkreuz verdrängt der Trend zu integrierten Verträgen fragmentierte Einzeldienstleistungsvereinbarungen, da Kunden Kostentransparenz und ergebnisbasierte Kennzahlen fordern. Sich beschleunigende regulatorische Fristen für Niedrigstenergiegebäude erweitern wiederkehrende Einnahmequellen, die an Gebäudemanagementsysteme geknüpft sind. Zunehmender Lohndruck, anhaltender Arbeitskräftemangel und Einschränkungen durch Altgebäude engen die Anbietermargen ein, während die Konsolidierung unter mittelgroßen Marktteilnehmern die Wettbewerbsdynamik neu gestaltet. Kunden bevorzugen zunehmend Risikopartnerschaftsmodelle, die Hard Services und Soft Services unter einem einzigen Anbieter bündeln, der in der Lage ist, in IoT-Plattformen und Predictive-Maintenance-Fähigkeiten zu investieren.

Wesentliche Erkenntnisse des Berichts

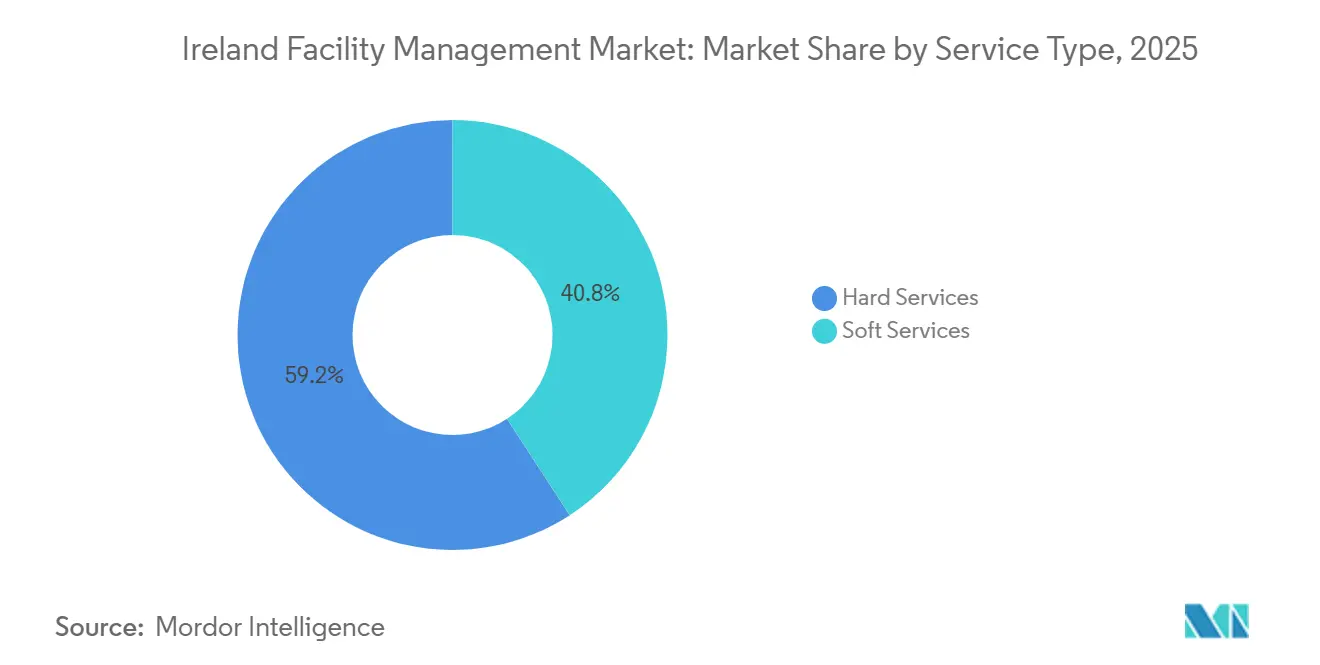

- Nach Servicetyp führten Hard Services mit einem Anteil von 59,19 % am irischen Facility-Management-Markt im Jahr 2025, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen werden.

- Nach Angebotstyp entfiel im Jahr 2025 ein Anteil von 67,68 % der Marktgröße des irischen Facility-Management-Markts auf die Fremdvergabe, und das Segment wird bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen.

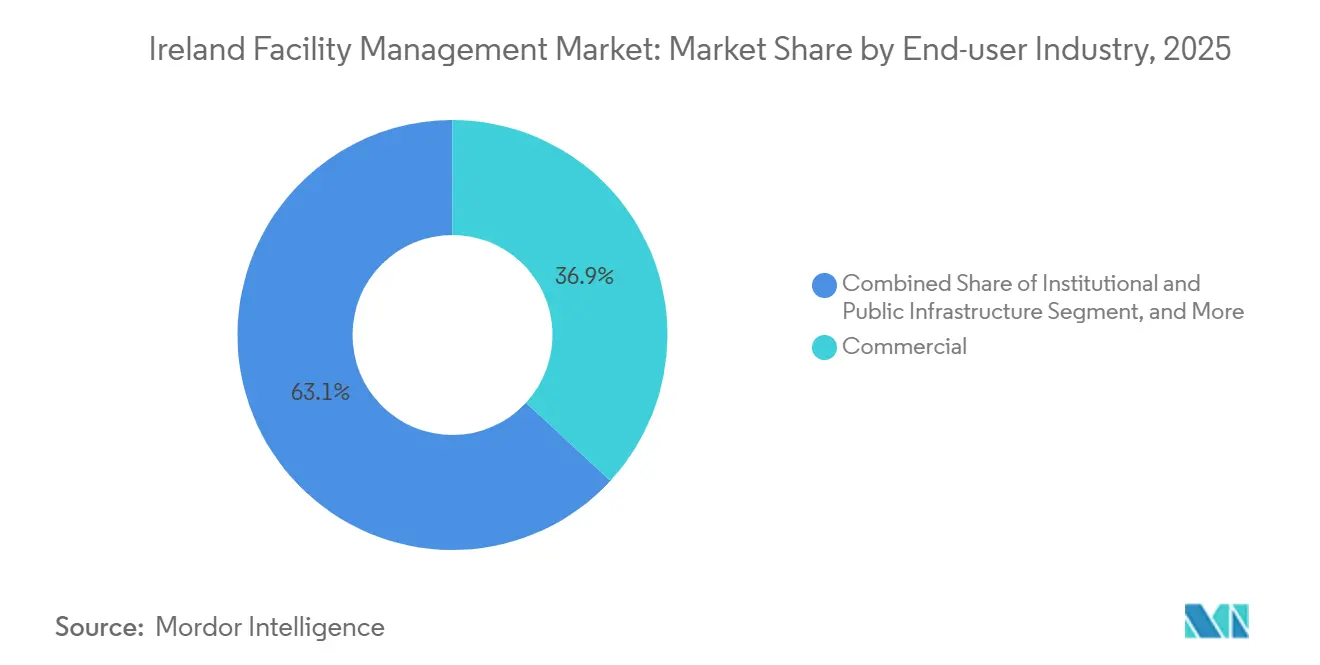

- Nach Endnutzerbranche hielt die gewerbliche Immobilienwirtschaft im Jahr 2025 einen Anteil von 36,86 % am irischen Facility-Management-Markt, während der institutionelle und öffentliche Infrastrukturbereich bis 2031 mit einer CAGR von 4,91 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des irischen Facility-Management-Markts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum in den wichtigsten Ballungsräumen | +0.8% | National, konzentriert in Dublin, Cork, Galway, Limerick | Mittelfristig (2–4 Jahre) |

| Regulatorische Treiber spezifisch für Arbeits- und Sicherheitsstandards | +0.7% | National, verstärkte Durchsetzung im Gesundheitswesen und in der öffentlichen Infrastruktur | Langfristig (≥ 4 Jahre) |

| Technologiegeführtes integriertes Facility Management (IoT, Gebäudemanagementsystem, KI-basierte Predictive Maintenance) | +1.1% | National, frühe Einführung in Rechenzentren und Bürogebäuden der Klasse A | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ESG-konformen Facility-Management-Lösungen | +0.9% | National, am stärksten im gewerblichen Immobiliensektor und im institutionellen Bereich | Langfristig (≥ 4 Jahre) |

| Einführung von Edge Computing bei der rechenzentrumsgesteuerten Asset-Überwachung | +0.5% | Korridore Dublin, Kildare, Meath | Kurzfristig (≤ 2 Jahre) |

| Öffentlich-private Partnerschaften bei Einrichtungen des sozialen Wohnungsbaus | +0.6% | National, Pilotprojekte in Dublin, Cork, Galway | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologiegeführtes integriertes Facility Management (IoT, Gebäudemanagementsystem, KI-basierte Predictive Maintenance)

In HVAC-Anlagen, Aufzügen und Beleuchtungsanlagen eingebettete IoT-Sensoren übertragen Betriebsdaten an Cloud-Dashboards, sodass Facility-Teams reaktive Reparaturen durch Predictive Maintenance ersetzen können, die Ausfallzeiten um bis zu 30 % reduziert.[1]Siemens Ireland, "Gebäudeautomatisierungslösungen," siemens.com Rechenzentrumsbetreiber, die 2023 21 % des nationalen Stromverbrauchs ausmachten, waren die ersten, die KI-Algorithmen zur Optimierung von Kühllastverteilungen und zur Vermeidung thermischer Hotspots eingesetzt haben. Vermieter von Bürogebäuden der Klasse A im Dubliner Docklands-Viertel integrieren nun Belegungs- und Luftqualitätssensoren, um Mietaufschläge von 15 % gegenüber nicht zertifizierten Beständen zu rechtfertigen. Die Nachrüstung historischer georgianischer oder viktorianischer Gebäude kostet 50–80 EUR pro m² (55–88 USD), da Leitungen verdeckt verlegt werden müssen, ohne das Denkmalschutzgefüge zu verändern. Die Skalierung wird durch den begrenzten nationalen Pool von rund 1.200 Gebäudemanagementsystem-erfahrenen Technikern eingeschränkt, was den Wettbewerb um Analysetalente verschärft.

Urbanisierung und Bevölkerungswachstum in den wichtigsten Ballungsräumen

Irlands Bevölkerung erreichte im April 2024 5,28 Millionen und wächst jährlich um 2,2 %, wobei sich die Nettozuwanderung in Dublin, Cork und Galway konzentriert. Der Büroleerstand in Dublin sank im dritten Quartal 2024 auf 11,8 %, was Vermieter dazu veranlasst, ältere Gebäude zu sanieren und WELL-Zertifizierungen zu erlangen, die HVAC, Reinigung und Sicherheit in integrierten Verträgen bündeln. Das Programm „Housing for All” zielt auf 33.000 Sozialwohnungen pro Jahr ab und schafft eine Pipeline langfristiger Wartungskonzessionen. Die Löhne in den Fachhandwerksberufen stiegen bis Mitte 2025 um 12 % im Jahresvergleich, was Projektfertigstellungen verzögert und die Umsatzrealisierung im Facility Management aufschiebt.[2]Construction Industry Federation, "Baugewerbe-Lohnindex 2025," cif.ie Konzentriertes städtisches Wachstum zwingt auch regionale Betreiber dazu, ihre Lohnangebote zu erhöhen, was ihren Kostenvorteil schmälert.

Regulatorische Treiber spezifisch für Arbeits- und Sicherheitsstandards

Die Gebäudeenergieeffizienzrichtlinie verpflichtet alle neuen irischen Gebäude, bis 2030 Niedrigstenergiestandards zu erfüllen, weshalb Eigentümer fortschrittliche Gebäudemanagementsystem-Plattformen installieren, die HVAC-Verträge von einmaligen Wartungsleistungen auf mehrjährige Managed-Agreements umstellen.[3]Sustainable Energy Authority of Ireland, "Gebäudeenergieausweis," seai.ie Die Erhöhung der CO₂-Steuer von 48,50 EUR (57,6 USD) im Jahr 2024 auf 100 EUR (119 USD) bis 2030 stützt die Nachfrage nach auf Energieaudits spezialisierten Facility-Management-Fachleuten. Strengere Haftungsregelungen im Rahmen des Arbeitsschutzgesetzes, das im Januar 2025 in Kraft trat, veranlasst gewerbliche Vermieter, Anbieter zu konsolidieren und die Vorfallsberichterstattung zu zentralisieren. Vierteljährliche Brandschutzinspektionen sind nun in Gebäuden über 18 m Höhe vorgeschrieben und generieren wiederkehrende Einnahmen für zertifizierte Hard-Service-Anbieter. Diese vielschichtigen Vorschriften benachteiligen kleinere Unternehmen, da ihnen Compliance-Abteilungen fehlen.

Nachfrage nach ESG-konformen Facility-Management-Lösungen

Im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verlangen 68 % der multinationalen Mieter von Facility-Management-Anbietern die Offenlegung von Scope-3-Emissionen, was die Nachfrage nach umweltfreundlichen Reinigungsmitteln und elektrischen Servicefahrzeugflotten ankurbelt. Der Klimaschutzplan sieht Modernisierungen für 45.000 Gewerbegebäude und 500.000 Wohngebäude vor und schafft damit eine Sanierungsmöglichkeit im Wert von 8 Milliarden EUR (8,8 Milliarden USD).[4]Government of Ireland, "Housing for All Plan," gov.ie Banken verstärken diesen Schwung; AIB bietet Immobilieneigentümern, die ISO 14001-zertifizierte Facility-Management-Anbieter beauftragen, Zinsnachlässe von 25 Basispunkten an. Bei ESG-orientierten Verträgen sind Preisaufschläge von 8–12 % erzielbar, doch Verifizierungslücken aufgrund fehlender Drittanbieter-Register riskieren Skepsis seitens der Kunden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohninflation | -0.9% | National, akut in Dublin, Cork, Galway | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Altgebäudebestand erhöht die Integrationskomplexität | -0.6% | Historische Stadtbezirke Dublin, Cork, Limerick | Mittelfristig (2–4 Jahre) |

| Brexit-bedingte Lieferkettenverzögerungen | -0.3% | National, am deutlichsten bei Importen von Elektro-, Mechanik- und Sanitärkomponenten | Kurzfristig (≤ 2 Jahre) |

| Margenverengung bei Festpreisverträgen | -0.2% | National, konzentriert im Bereich Soft Services | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohninflation

Die nationale Arbeitslosenquote lag im Dezember 2025 bei 4,2 %, und die Nettoauswanderung von Fachhandwerkern dezimiert den Pool an HVAC-Technikern, Elektrikern und Sicherheitsinspektoren. Die durchschnittlichen Löhne im Facility-Management-Sektor stiegen im dritten Quartal 2025 um 5,8 % im Jahresvergleich, gegenüber 3,2 % in der Gesamtwirtschaft, was Anbieter unter Druck setzt, die an Festpreisverträgen aus der Zeit vor 2024 gebunden sind, die eine langsamere Lohninflation annahmen. Einige Betreiber haben Margenrückgänge von 200–300 Basispunkten hinnehmen müssen und unrentable Aufträge aufgegeben. Höhere Mindestgehaltsschwellen für Arbeitsgenehmigungen für Nicht-EU-Bürger erschweren zusätzlich die Rekrutierung von Reinigungs- und Cateringpersonal. Geringere Zuzüge von in Großbritannien ausgebildeten Technikern nach dem Brexit verlängern die Mobilisierungsvorlaufzeiten.

Fragmentierter Altgebäudebestand erhöht die Integrationskomplexität

Dublin verfügt über mehr als 8.600 denkmalgeschützte Gebäude, deren Denkmalschutzstatus invasive Nachrüstungen einschränkt. Die Modernisierung dieser Gebäude auf den Gebäudeenergieausweis B2 kostet 200–350 EUR pro m² (220–385 USD), was etwa dem Doppelten von nach 2000 errichteten Gebäuden entspricht, da Installateure das ursprüngliche Gefüge unter denkmalpflegerischer Aufsicht erhalten müssen. Enge mittelalterliche Straßenraster in Cork und Limerick schränken den Kranzugang ein und verdreifachen die Arbeitskosten, wenn Dachkühler ausgetauscht werden müssen. Das Fehlen von BIM-Daten für Gebäude aus der Zeit vor 1990 erzwingt manuelle Asset-Erfassungen, die bis zu neun Monate in Anspruch nehmen können, bevor Predictive-Maintenance-Plattformen überhaupt eingesetzt werden können. Kleinere Facility-Management-Unternehmen, denen das Betriebskapital für verlängerte Mobilisierungen fehlt, meiden häufig Denkmalschutzportfolios, was den Konsolidierungstrend verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services sichern Umsatz, Soft Services beschleunigen sich

Hard Services machten 2025 einen Anteil von 59,19 % am irischen Facility-Management-Markt aus, was auf anhaltende Ausgaben für die Instandhaltung von Elektro-, Mechanik- und Sanitäranlagen, HVAC-Optimierung und Brandschutz-Compliance zurückzuführen ist, insbesondere bei einem Bürogebäudebestand, bei dem 60 % vor 2005 errichtet wurden. Da Vermieter Sensoren an Heizkesseln, Kühlaggregaten und Elektrotafeln installieren, verlagern sich Verträge hin zu zustandsbasierten Modellen, die für vermiedene Ausfallzeiten statt für Arbeitsstunden vergüten. Vierteljährliche Brandschutzinspektionen, die gemäß dem überarbeiteten Technischen Leitfaden Dokument B vorgeschrieben sind, sichern vorhersehbare Einnahmen für Unternehmen mit zertifizierten Technikern. Energieeffizienz-Nachrüstungen im Rahmen des Niedrigstenergiegebäude-Mandats werden mit mehrjährigen Wartungsgarantien gebündelt, was den Umsatzanteil für Integratoren vertieft, die in der Lage sind, Modernisierungen zu finanzieren und IoT-Plattformen zu betreiben.

Soft Services weisen eine kleinere Ausgangsbasis auf, werden jedoch voraussichtlich Hard Services mit einer CAGR von 4,86 % bis 2031 übertreffen, da Krankenhäuser und Vermieter Reinigung, Catering und Sicherheit unter einem einzigen Anbieter konsolidieren. Im Dubliner Docklands-Viertel wurde 2025 ein Anstieg der Sicherheitsverträge um 22 % verzeichnet, da Arbeitgeber Büros wiedereröffnen und Zugangskontrollen durchsetzen. Ergebnisbasierte Reinigung, bei der die Zahlung an Hygiene-Audit-Ergebnisse geknüpft ist, ist im Gesundheitswesen mittlerweile Standard und wird durch Echtzeit-ATP-Tests und UV-C-Tracking unterstützt. Cateringunternehmen gleichen eine Lebensmittelkosteninflation von 4,1 % durch den Umstieg auf zentrale Produktionsküchen aus, die die Arbeitskosten pro Mahlzeit um bis zu 25 % senken. Hybride Arbeitsmuster treiben die Nachfrage nach Concierge- und Mitarbeitererlebnisdienstleistungen vor Ort an und positionieren Premium-Soft-Service-Anbieter für den Cross-Selling-Vertrieb digitaler Besuchermanagementsysteme.

Nach Angebotstyp: Fremdvergabe dominiert, da Kunden Risikoverlagerung anstreben

Die Fremdvergabe beanspruchte 2025 einen Anteil von 67,68 % der Marktgröße des irischen Facility-Management-Markts und wächst weiter, da Organisationen feste interne Arbeitskosten in variable Gebührenverträge umwandeln, die das Betriebsrisiko auf Spezialisten verlagern. Die Marktgröße des irischen Facility-Management-Markts für integriertes Facility Management wächst am schnellsten, wie der Auftrag von EirGrid im Wert von 27,1 Millionen EUR (29,8 Millionen USD) zeigt, der Hard Services und Soft Services in einer einzigen Lebenszyklusverantwortung zusammenfasst. Gebündeltes Facility Management spricht mittelgroße Vermieter an, die Einkaufshebel nutzen möchten, ohne die Transparenz über einzelne Leistungsströme zu verlieren.

Die Vergabe von Einzeldienstleistungen an externe Anbieter bleibt dort bestehen, wo hochspezialisiertes Fachwissen erforderlich ist, beispielsweise beim thermischen Management von Rechenzentren oder bei GMP-konformen Reinräumen. Internes Facility Management, das 2025 einen Anteil von 32,32 % ausmachte, bleibt in Krankenhäusern und Universitäten verbreitet, die institutionelles Wissen schätzen, doch Ausgabengrenzen, die das Wachstum des öffentlichen Sektors auf 5 % pro Jahr begrenzen, drängen Behörden zu hybriden Beschaffungsmodellen. Die Fusion von Neylons und Apleona im April 2024, die eine nationale Plattform mit 2.700 Mitarbeitern schuf, verdeutlicht, wie Skalierung zur Voraussetzung für den Wettbewerb um standortübergreifende integrierte Facility-Management-Konzessionen wird.

Nach Endnutzerbranche: Institutionelles Segment übertrifft gewerbliches Wachstum

Die gewerbliche Immobilienwirtschaft hielt 2025 einen Anteil von 36,86 % am irischen Facility-Management-Markt, da Technologie- und Finanz-Multis ihre Präsenz in Dublin, Cork und Galway ausbauten. Mieter bestehen auf WELL-Zertifizierungen und Klimaneutralität und drängen Vermieter dazu, integrierte Facility-Management-Leistungsumfänge einzubetten, die HVAC, Reinigung und ESG-Berichterstattung miteinander verbinden. Dennoch wird das institutionelle und öffentliche Infrastruktursegment bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen, gestützt durch den Nationalen Entwicklungsplan im Wert von 165 Milliarden EUR (181,5 Milliarden USD), der Krankenhäuser, Schulen und Verkehrsknotenpunkte finanziert.

Gesundheitskunden priorisieren infektionskontrollierende Reinigung, Abfalltrennung und Luftqualitätsaudits; der Krankenhausvertrag von ABM im Wert von 10 Millionen EUR (10,6 Millionen USD) in Galway verdeutlicht die Bereitschaft, Aufschläge für zertifizierte Anbieter zu zahlen. Öffentlich-private DBFM-Konzessionen sichern über 25 Jahre annuitätenähnliche Einnahmen, was für Investoren attraktiv ist, die stabile Cashflows suchen. Die Nachfrage im Gastgewerbe erholt sich, da die Hotelauslastung in Dublin 2025 bei 82 % lag, doch Saisonalität und Volatilität im Tourismus dämpfen die langfristige Attraktivität von Verträgen. Pharmazeutische Cluster in Cork und Limerick erfordern GMP-validierte Reinraum- und Kalibrierungsdienstleistungen, die 40–60 % über dem Standard-Facility-Management-Preis liegen können, aber hochspezialisierte Teams erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der irische Facility-Management-Markt konzentriert sich auf den Großraum Dublin, der 2025 etwa 48 % der nationalen Nachfrage generierte. Mit 3,2 Millionen m² an Büroflächen der Klassen A und B schließen Vermieter mehrjährige integrierte Facility-Management-Verträge ab, die HVAC, Reinigung, Sicherheit und Energieoptimierung bündeln, unterstützt durch einen Leerstand, der im dritten Quartal 2024 auf 11,8 % sank. Dublins Rechenzentrum-Korridor beherbergt 82 aktive Standorte, die Premium-Facility-Management-Ausgaben für Kühlung, Notstromversorgung und 24-Stunden-Überwachung generieren. Eine lokale Arbeitslosenquote von 4,0 % zwingt Anbieter jedoch dazu, Technikern Lohnaufschläge von 12–18 % gegenüber regionalen Durchschnittswerten zu zahlen, was ältere Festpreisvereinbarungen unter Druck setzt.

Cork ist der zweite Wachstumspol, dank Pharmaunternehmen wie Pfizer, Johnson and Johnson und Eli Lilly, die GMP-konforme HVAC-Validierung, Reinrauminstandhaltung und Kalibrierung erfordern. Nachrüstungen des 650.000 m² großen Gewerbegebäudebestands auf EPC-B2-Bewertungen fördern Verträge für Dämmung, LED-Beleuchtung und Gebäudemanagementsystem-Modernisierungen. Galway und Limerick profitieren von Krankenhaus- und Universitätserweiterungen im Rahmen des Nationalen Entwicklungsplans. Das neue Nationale Kinderkrankenhaus in Dublin, das 2027 fertiggestellt werden soll, setzt den Maßstab für 25-jährige Facility-Management-Konzessionen in regionalen Gesundheitseinrichtungen.

Außerhalb der Hauptballungsräume behindern verstreute Immobilienportfolios und begrenzte Pools zertifizierter Techniker Skaleneffekte. Denkmalschutzauflagen in ländlichen Städten erfordern häufig manuelle Bestandsaufnahmen und reversible Installationen, die Mobilisierungen verlängern. Kleinere lokale Auftragnehmer behalten Marktanteile dort, wo Beziehungen wichtiger sind als Kosten, was die Expansionspläne nationaler Integratoren erschwert. Die irische Facility-Management-Branche weist daher eine zweigeteilte Geografie auf: skalierungsintensive städtische Zentren, die von multinationalen Anbietern dominiert werden, und fragmentierte regionale Märkte, die von Nischenspezialisten bedient werden.

Wettbewerbslandschaft

Die fünf größten Anbieter – Noonan Services, Apleona Ireland, Mitie Group, OCS Group und Sodexo – hielten 2025 zusammen rund 42 % des irischen Facility-Management-Markts, was auf eine moderate Fragmentierung hindeutet. Noonan, mit 15.000 Mitarbeitern und einem Umsatz von 350 Millionen GBP (395 Millionen USD), bleibt durch langjährige Verbindungen zum öffentlichen Sektor der führende Soft-Service-Anbieter. Apleona stieg nach der Übernahme von Neylons im April 2024 auf den ersten Platz auf und schuf eine Plattform mit 2.700 Mitarbeitern, die sich einem Umsatz von 180 Millionen EUR (198 Millionen USD) nähert und Investitionen in Datenanalyse ermöglicht.

Multinationale Unternehmen wie Mitie und Sodexo nutzen globale Einkaufsmacht, um bei Standarddienstleistungen preislich zu unterbieten, haben jedoch Schwierigkeiten bei der Instandhaltung von Altgebäuden, wo lokales Regulierungswissen geschätzt wird. Ergebnisbasierte Verträge, wie die 98-prozentige Asset-Verfügbarkeitsklausel von EirGrid, begünstigen Betreiber mit Predictive-Maintenance-Fähigkeiten und soliden Bilanzen. Frühe Technologieanwender setzen IoT-Sensoren, KI-gestützte Fehlererkennung und mobile Workforce-Apps ein, um Reaktionszeiten zu verkürzen, doch der Mangel an analysekundigen Technikern zwingt viele dazu, mit Softwareunternehmen zu kooperieren oder gezielte Akquisitionen zu verfolgen.

Regionale Spezialisten besetzen Nischen in der Rechenzentrumskühlung, bei pharmazeutischen Reinräumen und bei denkmalgerechten Sanierungen – Segmente, die durch Zertifizierungshürden geschützt sind, die Margen vor Kommoditisierung bewahren. Die Konsolidierung wird sich voraussichtlich beschleunigen, da Skalierung zur Voraussetzung für nationale Ausschreibungen wird, die standortübergreifende Hard- und Soft-Service-Leistungsumfänge bündeln. Lohninflation und Compliance-Komplexität setzen kleinere Betreiber weiter unter Druck und verschärfen die Kluft zwischen Vollservice-Integratoren und lokalen Spezialisten.

Führende Unternehmen der irischen Facility-Management-Branche

CBRE Group Inc

Sodexo Group

Kier Group PLC

Sensori Facilities Management

Cushman & Wakefield PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: ABM Industries sicherte sich einen Reinigungsvertrag im Wert von 10 Millionen EUR (10,6 Millionen USD) mit dem Health Service Executive für Krankenhäuser in Galway, mit Schwerpunkt auf Infektionskontrollprotokollen und Echtzeit-Hygieneüberwachung.

- April 2025: Gas Networks Ireland schrieb einen integrierten Facility-Management-Auftrag im Wert von 15 Millionen EUR (16,5 Millionen USD) für seine nationale Gasinfrastruktur über fünf Jahre aus.

- Februar 2025: Mitie Group eröffnete in Cork ein regionales Hard-Services-Zentrum und schuf 120 Arbeitsplätze mit Schwerpunkt auf Elektro-, Mechanik- und Sanitärleistungen, Brandschutz und Energiemanagement.

- Januar 2025: OCS Group startete eine Initiative zur Klimaneutralität mit dem Versprechen, die Fahrzeugflotte zu elektrifizieren und bis 2030 auf umweltfreundliche Reinigungsmittel umzustellen.

Berichtsumfang des irischen Facility-Management-Markts

Durch die Integration von Menschen, Ort, Prozess und Technologie vereint Facility Management mehrere Disziplinen, um Funktionalität, Komfort, Sicherheit und Effizienz eines Gebäudes zu gewährleisten. Gleichzeitig umfassen komplexe Dienstleistungen physische und strukturelle Leistungen wie Brandmeldeanlagen, Aufzüge usw. Soft Services umfassen Reinigung, Landschaftspflege, Sicherheit und ähnliche personalintensive Dienstleistungen, die Lösungen für Endnutzerbranchen bereitstellen. Der irische Facility-Management-Markt wird auf Basis der Einnahmen definiert, die aus den in verschiedenen Endnutzeranwendungen im ganzen Land genutzten Dienstleistungen generiert werden. Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie verfolgt auch die Einnahmen aus den verschiedenen Typen, die in verschiedenen Endnutzerbranchen in ganz Irland eingesetzt werden. Darüber hinaus liefert die Studie die Trends des irischen Facility-Management-Markts sowie wichtige Anbieterprofile.

Der Bericht über den irischen Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services einschließlich Asset Management, Elektro-, Mechanik- und Sanitärdienstleistungen sowie HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit, sonstige Hard-Facility-Management-Dienstleistungen; Soft Services einschließlich Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen, sonstige Soft-Facility-Management-Dienstleistungen), Angebotstyp (Eigenleistung, Fremdvergabe einschließlich Einzel-Facility-Management, gebündeltes Facility Management, integriertes Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| Elektro-, Mechanik- und Sanitärdienstleistungen sowie HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Hard Services | Asset Management |

| Elektro-, Mechanik- und Sanitärdienstleistungen sowie HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Fremdvergabe von Facility-Management-Leistungen in Irland bis 2031 sein?

Fremdvergabeverträge werden bis 2031 voraussichtlich einen Wert von 2,71 Milliarden USD erreichen und mit einer CAGR von 4,64 % wachsen, da Organisationen feste interne Kosten in variable Gebührenvereinbarungen umwandeln.

Welche Dienstleistungskategorie wächst am schnellsten?

Soft Services wie Reinigung, Catering und Sicherheit werden bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen, angetrieben durch die steigende Nachfrage nach gebündelten, ergebnisbasierten Verträgen.

Warum treiben institutionelle Gebäude das künftige Wachstum an?

Öffentliche Investitionen im Rahmen des Nationalen Entwicklungsplans im Wert von 165 Milliarden EUR finanzieren Krankenhäuser, Schulen und Verkehrsknotenpunkte, die langfristige Facility-Management-Konzessionen einbetten, was die institutionelle Nachfrage mit einer CAGR von 4,91 % vorantreibt.

Welche Rolle spielt Technologie bei der Wettbewerbsdifferenzierung?

Anbieter, die IoT-Sensoren und KI-basierte Predictive Maintenance einsetzen, reduzieren Geräteausfallzeiten um bis zu 30 %, erfüllen ergebnisbasierte Klauseln und gewinnen Premium-Verträge.

Wie wirken sich Arbeitskräftemangel auf Anbieter aus?

Eine Lohninflation von 5,8 % und eine geringere Verfügbarkeit von Technikern engen die Margen bei Festpreisverträgen ein und zwingen kleinere Unternehmen, unrentable Aufträge aufzugeben oder Akquisitionspartner zu suchen.

Welche Regionen außerhalb Dublins haben Wachstumspotenzial?

Corks Pharmakorridor und geplante Krankenhauserweiterungen in Galway und Limerick generieren Nachfrage nach GMP-konformen und klinischen Facility-Management-Dienstleistungen trotz einer insgesamt kleineren Ausgangsbasis.

Seite zuletzt aktualisiert am: