Größe und Marktanteil des griechischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.98 Milliarden US-Dollar |

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.91% CAGR |

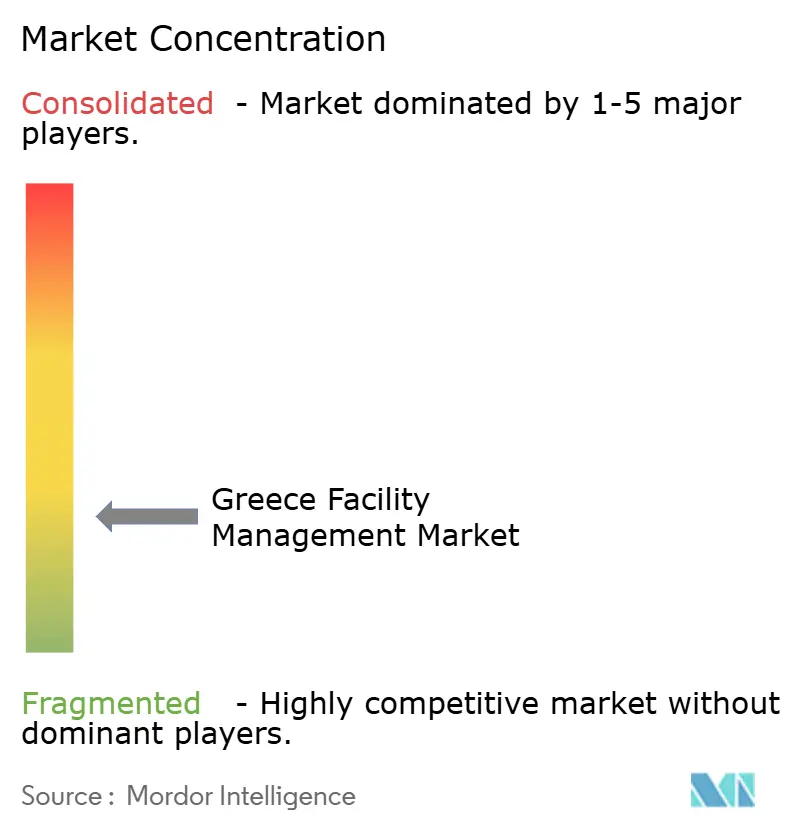

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des griechischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des griechischen Facility-Management-Marktes wird für 2025 auf 1,98 Milliarden USD, für 2026 auf 2,02 Milliarden USD und bis 2031 auf 2,22 Milliarden USD prognostiziert, mit einer CAGR von 1,91 % von 2026 bis 2031. Die Nachfrage bleibt trotz verlängerter Genehmigungszyklen im öffentlichen Sektor stabil, da die Auszahlungen aus der Aufbau- und Resilienzfazilität (ARF) der Europäischen Union weiterhin Infrastrukturaufrüstungen finanzieren und ein robuster Tourismusaufschwung die Cashflows in Gastgewerbe-Assets stützt. Gewerbliche Nutzer in Athen und Thessaloniki haben sich von Kostensenkungsmaßnahmen hin zu erlebnisorientierten Arbeitsplatzstrategien verlagert und stellen Hygiene, Energieeffizienz und digitale Überwachung gleichrangig neben die traditionelle Instandhaltung. Internationale Hotelmarken, die in das Land eintreten, bringen globale Beschaffungsstandards mit, die die Servicespezifikationen anheben und die Einführung integrierter Verträge vorantreiben. Gleichzeitig komprimiert die Lohninflation in technischen Berufen die Margen im Bereich der Hard Services und drängt kleinere Anbieter zur Konsolidierung oder zur Partnerschaft mit multinationalen Plattformen. In allen Endnutzergruppen verändern ESG-Berichtspflichten die Definition der Leistungserbringung, da Eigentümer nun die Umweltleistung in prüffähigen Formaten dokumentieren müssen, die Kreditgeber und Mieter genau prüfen.

Wichtigste Erkenntnisse des Berichts

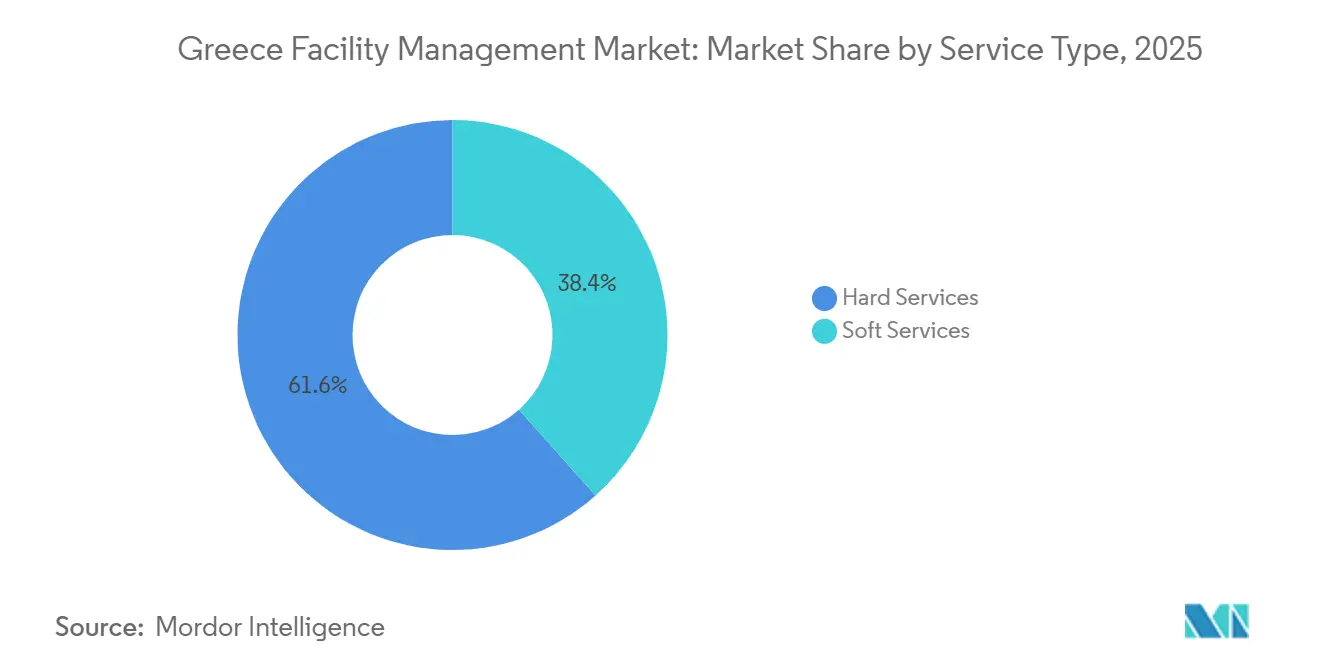

- Nach Servicetyp führten Hard Services mit einem Marktanteil von 61,58 % am griechischen Facility-Management-Markt im Jahr 2025. Nach Servicetyp verzeichnen Soft Services bis 2031 eine CAGR von 2,47 %.

- Nach Angebotstyp entfielen auf Fremdvergabe-Arrangements 67,94 % des Marktanteils am griechischen Facility-Management-Markt im Jahr 2025, während integrierte Verträge bis 2031 voraussichtlich mit einer CAGR von 2,03 % wachsen werden.

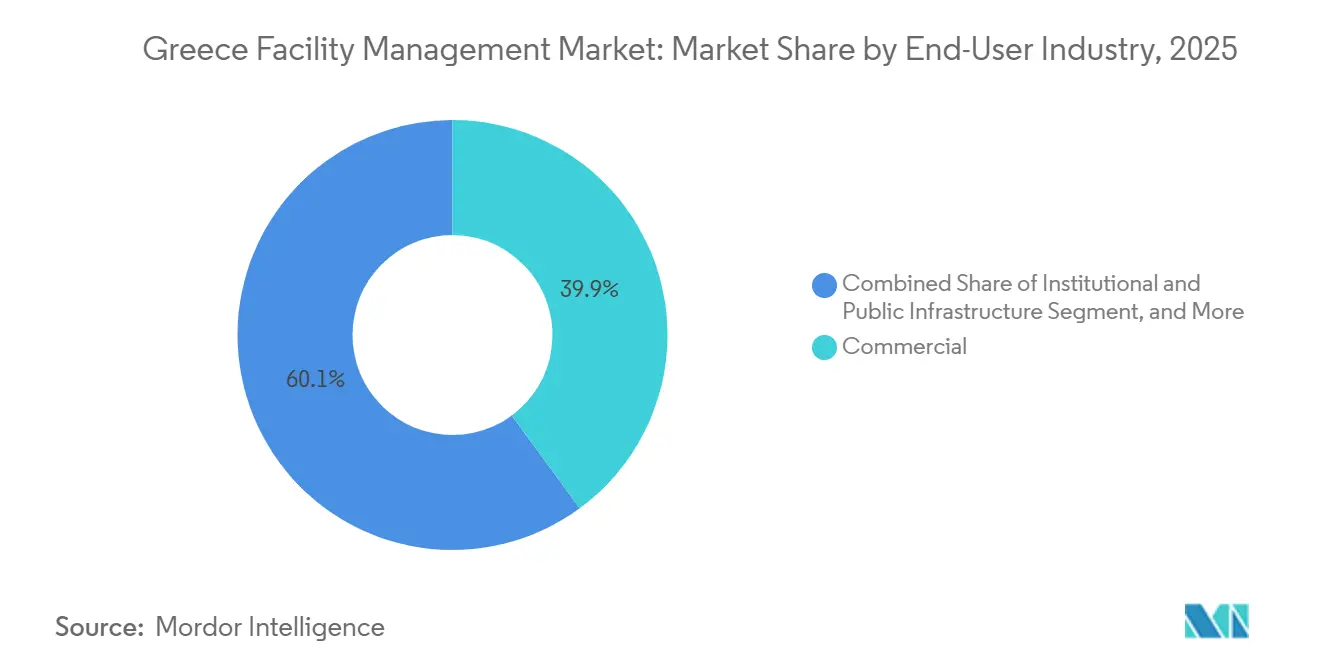

- Nach Endnutzer hielt das Gewerbesegment im Jahr 2025 einen Anteil von 39,91 % an der Marktgröße des griechischen Facility-Management-Marktes und wird im Zeitraum 2026–2031 voraussichtlich eine CAGR von 2,54 % erzielen. Nach Endnutzer ist das Gastgewerbe das am schnellsten wachsende Segment und übertrifft den gesamten griechischen Facility-Management-Markt mit zweistelligem Umsatzwachstum durch ARF-geförderte Hotelprojekte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum griechischen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologiegeführtes integriertes Facility Management treibt operative Exzellenz voran | +0.6% | National, frühe Einführung in Athen und Thessaloniki | Mittelfristig (2–4 Jahre) |

| ESG-konforme Facility-Management-Lösungen gewinnen Markttraktion | +0.4% | National, am stärksten im Gastgewerbe und im institutionellen Sektor | Mittelfristig (2–4 Jahre) |

| Verlagerung der Fremdvergabe von Eigenleistung zu integrierten Facility-Management-Verträgen | +0.5% | National, angeführt von gewerblichen und gastgewerblichen Nutzern | Kurzfristig (≤ 2 Jahre) |

| EU-ARF-Förderung katalysiert intelligente Gebäudesanierungen | +0.7% | National, Priorität in öffentlicher Infrastruktur und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Tourismus-Superzyklus befeuert die Nachfrage nach Facility Management im Gastgewerbe | +0.5% | Küstenregionen und große Inseln | Kurzfristig (≤ 2 Jahre) |

| Sanierungswelle bei alternden gewerblichen Immobilien erschließt Lifecycle-Asset-Management-Aufträge | +0.4% | Zentrale Geschäftsviertel in Athen und Thessaloniki | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologiegeführtes integriertes Facility Management treibt operative Exzellenz voran

IoT-Sensoren, Cloud-Dashboards und KI-basierte Diagnose ermöglichen es Managern, reaktive Arbeitsaufträge durch datengesteuerte, zustandsbasierte Eingriffe zu ersetzen, die die Lebensdauer von Anlagen verlängern und Ausfallzeiten reduzieren. Der Einsatz von SingularLogic's EnergySense in landesweiten Tankstellen veranschaulicht typische Kosteneinsparungen von 15–20 Prozent und bietet Kunden gleichzeitig einen prüffähigen Weg zur ISO-50001-Konformität.[1]Space Hellas, "Die Space Hellas Gruppe hält EBITDA aufrecht," SPACE.GR Dennoch verfügen weniger als 12 Prozent der Gewerbegebäude über offene Protokoll-Controller, sodass Integratoren zunächst Gateways nachrüsten müssen, bevor eine einheitliche Analytik möglich wird, was Kosten erhöht und Amortisationszeiträume verlängert. Multinationale Anbieter amortisieren diese Plattforminvestitionen über paneuropäische Verträge und verschaffen sich damit einen Preisvorteil, den lokale Anbieter nur schwer ausgleichen können. Beschaffungsteams haben begonnen, in aktuellen Ausschreibungen BACnet- oder Modbus-Kompatibilität zu spezifizieren, ein Zeichen dafür, dass sich Standardisierung herausbildet und die Einführung in den nächsten zwei Jahren beschleunigen wird.

ESG-konforme Facility-Management-Lösungen gewinnen Markttraktion

Griechenland hat die EU-Taxonomie im Jahr 2024 in nationales Recht umgesetzt und verpflichtet damit börsennotierte Unternehmen und Finanzinstitute, offenzulegen, wie viel Umsatz, Investitionsausgaben und Betriebsausgaben mit Klimazielen übereinstimmen. Facility Manager verfolgen nun Energie-, Wasser-, Abfall- und Kältemittelleckagen auf Gebäudeebene und integrieren diese Kennzahlen in Investorenberichte. LEED- und BREEAM-Zertifizierungen, einst eine Nische, sind in Athen zur Voraussetzung für Premiummieten geworden und erzielen Aufschläge von 8–12 Prozent. Anbieter präsentieren ihre eigenen zertifizierten Hauptsitze, um Aufträge zu gewinnen; Manifest hat seine Büros auf LEED Gold aufgerüstet und die ISO-50001-Akkreditierung erhalten, um die Glaubwürdigkeit im Energiemanagement zu unterstreichen.[2]Manifest, "CSR-Bericht 2025," MANIFEST.GR Da keine zentrale Leistungsdatenbank existiert, entwirft jeder Anbieter maßgeschneiderte Messprotokolle, was die Compliance-Kosten erhöht und portfolioübergreifende Benchmarks erschwert. Ein im Jahr 2025 gestartetes digitales Brandschutzregister reduzierte die Zertifikatsbearbeitung auf einen Tag und bewies, dass die Digitalisierung durch den Staat ähnliche ESG-Berichtshürden beseitigen kann.[3]Generalsekretariat für öffentliche Verwaltung, "Bescheinigung über aktiven Brandschutz," MITOS.GOV.GR

Verlagerung der Fremdvergabe von Eigenleistung zu integrierten Facility-Management-Verträgen

Budgetbeschränkte Nutzer lösen interne Facility-Teams auf und bündeln Reinigung, Sicherheit, Catering und technische Instandhaltung unter einem einzigen Anbieter, wodurch feste Lohnkosten in variable Servicegebühren umgewandelt werden. Internationale Hotelketten, die auf der Grundlage einer Investitionspipeline von 2,8 Milliarden EUR (3,3 Milliarden USD) eintreten, neigen dazu, von Beginn an integrierte Vereinbarungen zu verlangen, was den Trend in Urlaubsdestinationen beschleunigt. Inländische Unternehmen folgen diesem Beispiel, angezogen von Lebenszykluskosten und Risikoübertragung, aber fragmentiertes Eigentum – mehrere Vermieter in einem einzigen Gebäude – zwingt Anbieter zu etageweisen Verhandlungen, was Skaleneffekte dämpft. Öffentliche Ausschreibungen werden weiterhin von Einzelleistungsvergaben dominiert, da die Ausarbeitung integrierter Spezifikationen Fachkenntnisse erfordert, die vielen Behörden fehlen, was einen Zwei-Geschwindigkeiten-Markt aufrechterhält.

EU-ARF-Förderung katalysiert intelligente Gebäudesanierungen

Das Land wird bis 2026 ARF-Mittel in Höhe von 3,6 Prozent des BIP erhalten, die in Energieeffizienz-Sanierungen, Gesundheitsversorgungsaufrüstungen und digitale Infrastruktur fließen. Alle Projekte tragen obligatorische grüne und digitale Komponenten, sodass die technischen Anforderungen häufig lokale Bauvorschriften übersteigen und FM-Anbieter bevorzugen, die nach ISO 50001 zertifiziert sind oder über LEED-AP-Personal verfügen. Obwohl Vergabezeiträume sechs Monate überschreiten können, schaffen die Projekte nach ihrer Mobilisierung rentenähnliche Wartungsverträge, die Hard und Soft Services für Laufzeiten von drei bis fünf Jahren bündeln. Auf administrativer Ebene hat die e-Authorities-Plattform bewiesen, dass die Digitalisierung von Genehmigungsabläufen Verzögerungen verkürzen kann, und wenn sie auf FM-Verträge ausgeweitet wird, könnte das Marktwachstum um weitere 0,3–0,5 Prozentpunkte steigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitsmarktengpässe begrenzen die Serviceausweitung | -0.5% | National, akut in HLK- und Elektroberufen | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftliche Volatilität dämpft die Kapitalallokation | -0.3% | National, verbunden mit der Geldpolitik der Eurozone | Mittelfristig (2–4 Jahre) |

| Fragmentierte Gebäudeeigentumsstruktur behindert integrierte Verträge | -0.4% | Innenstadtbereiche von Athen und Thessaloniki | Langfristig (≥ 4 Jahre) |

| Bürokratie im öffentlichen Beschaffungswesen verzögert die Vergabe von Facility-Management-Verträgen | -0.4% | Öffentliche Auftraggeber auf nationaler Ebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitsmarktengpässe begrenzen die Serviceausweitung

Die Arbeitslosigkeit sank 2025 unter 9 Prozent, doch Engpässe in den Bereichen HLK, Elektro und Brandschutztechnik bleiben akut, da qualifizierte Techniker in besser bezahlte Stellen in Nordeuropa abwandern.[4]Bank von Griechenland, "Wirtschaftsbulletin," BANKOFGREECE.GR Eine Lohninflation von 12–15 Prozent seit 2023 erodiert den Kostenvorteil, der einst die Fremdvergabe rechtfertigte, und belastet die Anbietermargen. Der Fachkräftemangel ist bei digitalen Kompetenzen – Sensorinstallation und Gebäudemanagementsystem-Programmierung – am gravierendsten, da traditionelle Berufsausbildungslehrpläne keine Datenanalytik abdecken. Ausbildungsprogramme werden gemeinsam mit Instituten entwickelt, aber neue Absolventen werden frühestens in zwei Jahren verfügbar sein, was die kurzfristige Kapazität einschränkt.

Bürokratie im öffentlichen Beschaffungswesen verzögert die Vergabe von Facility-Management-Verträgen

Einzelangebote dominieren weiterhin mehr als 70 Prozent der öffentlichen Ausschreibungen, was auf begrenzten Wettbewerb und langwierige Klärungsrunden hindeutet, die den Vertragsbeginn um bis zu ein Jahr verzögern. Selbst nach einer Vergabe sehen sich Anbieter weiteren Verzögerungen durch Standortübergaben und Genehmigungsverfahren ausgesetzt. Die administrative Belastung bindet Betriebskapital und schreckt kleinere Unternehmen von der Angebotsabgabe ab, was die Wettbewerbsintensität senkt und die Preisgestaltung intransparent hält. Während E-Beschaffungsportale ausgebaut werden, ist eine umfassende Reform erforderlich, um von dienstleistungsspezifischen zu integrierten Facility-Management-Ausschreibungen überzugehen, die dem modernen Asset-Management-Bedarf besser entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Unterschiedliche Wachstumspfade für Hard und Soft Services

Hard Services hatten im Jahr 2025 einen Marktanteil von 61,58 Prozent am griechischen Facility-Management-Markt, was die Kapitalintensität von Aufrüstungen in den Bereichen Mechanik, Elektro und Sanitär (MEP) in einem Gebäudebestand widerspiegelt, bei dem 60 Prozent der Gewerbeimmobilien vor dem Jahr 2000 errichtet wurden. MEP- und HLK-Verträge dominieren, da das Mittelmeerklima hohe Kühllasten erzeugt und die EU-F-Gas-Ausstiegsphase Kältemittelumrüstungen erfordert. Die Brandschutzkonformität gemäß Dekret 13/2021 hat auch die Nachfrage nach Systemprüfungen und Zertifizierungen erhöht und sorgt für stetige wiederkehrende Einnahmen. Soft Services befinden sich zwar in absoluten Werten auf einem niedrigeren Niveau, weisen jedoch eine steilere Wachstumskurve auf und werden bis 2031 voraussichtlich jährlich um 2,47 Prozent wachsen. Dauerhafte Post-Pandemie-Hygieneprotokolle im Gesundheitswesen und im Gastgewerbe erfordern dokumentierte Desinfektionsroutinen, während hybride Arbeitsmodelle die Nachfrage nach variablen Reinigungsplänen und flexibler Empfangsstaffelung erhöhen.

Anlageneigentümer schichten prädiktive Analytik auf Hard-Service-Leistungsumfänge auf und integrieren Fernüberwachung und automatisierte Fehlererkennung in neue Verträge. Dieser Wandel unterstützt ergebnisbasierte Preisgestaltung, bei der Anbieter Betriebszeiten oder Energieeinsparungen garantieren – ein Modell, das bei multinationalen Mietern zunehmend Anklang findet. Auf der Soft-Service-Seite vereinfacht die Bündelung von Reinigung, Landschaftspflege und Catering in Einzelrechnungen das Lieferantenmanagement für gewerbliche Nutzer. Aufeinanderfolgende Ausschreibungen schreiben nun die ISO-45001-Akkreditierung für Gesundheit und Sicherheit als Mindestanforderung vor, was kleinere Reinigungsunternehmen dazu drängt, entweder in Systeme zu investieren oder mit größeren Integratoren zu kooperieren. Insgesamt stellen diese Faktoren sicher, dass beide Servicebereiche über den gesamten Prognosehorizont hinweg unverzichtbare Säulen des griechischen Facility-Management-Marktes bleiben.

Nach Angebotstyp: Fremdvergabe-Modelle festigen ihre Dominanz

Die Fremdvergabe erfasste im Jahr 2025 67,94 Prozent der Ausgaben, angeführt von multinationalen Unternehmen, die zentrale Dashboards und standardisierte KPIs über regionale Portfolios hinweg anstreben. Integrierte Facility-Management-Verträge, bei denen ein einziger Anbieter die Verantwortung für alle Hard und Soft Services unter leistungsgebundenen Zahlungsbedingungen übernimmt, wachsen mit einer CAGR von 2,03 Prozent. Zu den frühen Anwendern zählen erstklassige Bürogebäudeeigentümer und Markenhotelketten, die globale Beschaffungsrichtlinien einführen. Einzelleistungsverträge bleiben bei kleineren Vermietern verbreitet, aber Kosteneinsparungen durch Konsolidierung drängen diese bei Ablauf bestehender Vereinbarungen zu gebündelten oder integrierten Lösungen.

Interne Teams kontrollieren weiterhin 32,06 Prozent der Ausgaben, hauptsächlich in großen Krankenhäusern und Industrieanlagen, die institutionelles Wissen und regulatorische Vertrautheit schätzen. Doch selbst diese Einrichtungen gehen zu hybriden Ansätzen über: Sie behalten unternehmenskritische Techniker, vergeben aber Reinigung, Catering oder Grünflächenpflege nach außen. Öffentliche Einrichtungen vergeben häufig Einzelleistungsaufträge, da integrierte Ausschreibungen umfassende Leistungsumfänge erfordern, für deren Erstellung viele Behörden keine Kapazitäten haben. Die Lücke stellt eine Bildungschance für Anbieter dar, die bereit sind, Workshops zur Lebenszykluskostenrechnung anzubieten, obwohl sich die Amortisation über 18 Monate hinaus erstrecken kann und Unternehmen mit begrenzten Geschäftsentwicklungsbudgets abschreckt. Insgesamt wird die Fremdvergabe ihren Marktanteil am griechischen Facility-Management-Markt weiter ausbauen, da administrative Reformen und digitale Berichtspflichten Spezialanbieter attraktiver machen.

Nach Endnutzerbranche: Gewerblicher Kern, Gastgewerbe als Katalysator

Gewerbliche Immobilien hielten im Jahr 2025 einen Anteil von 39,91 Prozent an der Marktgröße des griechischen Facility-Management-Marktes, verankert in den zentralen Geschäftsvierteln von Athen und Thessaloniki, wo Vermieter alternde Gebäude aufrüsten, um multinationale Mieter zu gewinnen. ESG-Zertifizierungen und Mieter-Erlebnis-Apps transformieren das Facility Management rasch von einem Kostenfaktor zu einem Umsatzenabling-Faktor und verstärken die Nachfrage nach Energie-Dashboards, Überwachung der Innenraumluftqualität und Concierge-artigen Empfangsdienstleistungen. Die Sanierungsaktivität wird sich weiter beschleunigen, da viele Klasse-B-Objekte Smart-Readiness-Scores benötigen, um marktfähig zu bleiben.

Das Gastgewerbe ist das am schnellsten wachsende Segment, angetrieben durch einen Anstieg der Tourismuseinnahmen um 11 Prozent im ersten Halbjahr 2025. Neueröffnungen auf Mykonos, Santorin und Kreta sehen in ihren Basisbudgets IoT-gestützte vorbeugende Instandhaltung, Energiemanagement in Gästezimmern sowie ausgelagerte Wäscherei und Catering vor. Internationale Betreiber verlangen in der Regel drei- bis fünfjährige integrierte Verträge, die HLK, Reinigung, Landschaftspflege und Sicherheit von Beginn an abdecken, und sorgen damit für einen Sprung bei den Servicespezifikationen. Institutionelle und öffentliche Infrastruktur – Ministerien, Universitäten und Verkehrsknotenpunkte – profitiert von ARF-finanzierten Sanierungen, kämpft aber weiterhin mit verzögerten Ausschreibungszyklen. Das Gesundheitswesen entwickelt sich rasch, da EU-Mittel für digitale Krankenhausaufrüstungen langfristige Wartungsverträge mit medizinischer Reinigung und Garantien für die Betriebszeit kritischer Systeme erfordern. Industrie, Einzelhandel, Bildung und Wohnen bilden gemeinsam den verbleibenden Nachfragepool, jeweils mit charakteristischen, aber geringeren Wachstumsprofilen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Athen und sein metropolitanes Umland entfallen auf den größten Anteil der nationalen Ausgaben; zusammen mit Thessaloniki repräsentieren sie rund 55–60 Prozent des griechischen Facility-Management-Marktes. Athen konzentriert Unternehmenszentralen, Regierungsministerien und stark frequentierte Kultureinrichtungen, die alle zunehmend LEED- oder BREEAM-Konformität und damit kontinuierliches Leistungsmonitoring verlangen. Thessalonikis Mischung aus Hafenlogistik, Industriezonen und Universitätscampus erzeugt einen anderen Servicemix – schwerpunktmäßig prozesskritische Instandhaltung und Laborreinigung. Die Präsenz der Anbieter spiegelt diese Verteilung wider: Multinationale Plattformen unterhalten 24/7-Leitstellen in Athen, während regionale Niederlassungen in Thessaloniki Industriekunden betreuen.

Küstendestinationen wie Mykonos, Santorin, Kreta und Rhodos erzeugen ausgeprägte Saisonalität. Von April bis Oktober stocken Fremdvergabe-Anbieter temporäres Personal für Housekeeping, Poolpflege, Landschaftspflege und Eventcatering auf. Dieselben Objekte fahren im Winter auf Minimalbetrieb herunter, was die Auslastungsplanung erschwert und die jährliche Rentabilität belastet. Anbieter mit mobilen Teams und starken Personalvermittlungspartnerschaften schneiden in diesen Zyklen besser ab. Die Brandschutzdurchsetzung gemäß Dekret 13/2021 gilt landesweit, aber die Prüfintensität ist in Athen und Thessaloniki spürbar höher, was dort den Compliance-Aufwand erhöht.

Sekundärstädte – Patras, Heraklion, Larissa – und ländliche Präfekturen machen die verbleibenden 40–45 Prozent der Ausgaben aus. Die Budgets sind enger, und öffentliche Auftraggeber vergeben häufig an den günstigsten Bieter, was lokale Einzelleistungsanbieter gegenüber integrierten Verträgen bevorzugt. Die ARF versucht, dieses Ungleichgewicht durch die Zuweisung von Mitteln für regionale Straßen-, Schienen- und Breitbandprojekte auszugleichen, die laufendes Facility Management erfordern werden. Die begrenzte lokale Verwaltungskapazität verlangsamt jedoch die Mobilisierung, sodass nationale Anbieter häufig mit kleineren Unternehmen kooperieren, um regionale Vergabevorschriften zu erfüllen und gleichzeitig die Qualitätskontrolle aufrechtzuerhalten. Dieses Flickwerk erfordert hohe operative Flexibilität und unterstreicht, warum Skalenvorteile allein keinen Erfolg im griechischen Facility-Management-Markt garantieren.

Wettbewerbslandschaft

Innovation und Kundenbeziehungen treiben den Erfolg voran

Der Wettbewerb ist moderat; die fünf größten multinationalen Betreiber – ISS, Sodexo, CBRE, JLL und Cushman and Wakefield – halten zusammen einen Anteil von etwa 25–30 Prozent. Sie nutzen Skalenvorteile und Cloud-Plattformen, die Ferndiagnose, KPI-Benchmarking und Energieanalytik liefern. Multinationale Unternehmen sichern sich paneuropäische Rahmendienstleistungsverträge – wie ISS's 2025 abgeschlossener Mehrländervertrag mit einem Wert von über 14,3 Millionen USD – und weiten diese Leistungsumfänge dann auf griechische Einrichtungen aus. Lokale Spezialisten wie Manifest Services, Cowa Hellas, Globe Williams, Module FM und IMAGIN kontrollieren zusammen einen Anteil von 40–45 Prozent, indem sie Kundennähe und regulatorische Kompetenz betonen.

Inländische Unternehmen differenzieren sich durch maßgeschneiderte Preisgestaltung, detaillierte Kenntnisse der fragmentierten Gebäudeeigentumsstruktur und die Fähigkeit, Techniker während der Touristensaison-Spitzen schnell zu mobilisieren. Viele haben in ISO-50001- und ISO-45001-Akkreditierungen investiert, um in öffentlichen Ausschreibungen wettbewerbsfähig zu bleiben. Technologische Lücken bestehen jedoch weiterhin: Weniger als 12 Prozent der griechischen Gebäude verfügen über die für vollständige digitale Zwillinge erforderlichen Sensornetzwerke, sodass lokale Anbieter häufig Nachrüstungen in ihre Angebote einbinden und die anfänglichen Hardwarekosten durch mehrjährige Serviceverträge ausgleichen. Die Konsolidierung beschleunigt sich, da Lohninflation die Margen komprimiert und Auftraggeber integrierte Leistungsumfänge bevorzugen. Mehrere familiengeführte Unternehmen erkunden derzeit Minderheitsbeteiligungsverkäufe an internationale strategische Partner, die Kapital und digitale Werkzeuge einbringen können.

Chancen im weißen Bereich liegen bei ergebnisbasierten Verträgen, bei denen Zahlungen von Energieeinsparungen oder Mieterzufriedenheitsindizes abhängen. Nur eine Handvoll Anbieter übernimmt derzeit solche Verpflichtungen, aber erfolgreiche Pilotprojekte im gewerblichen Bürosegment könnten die Preisgestaltungsnormen neu gestalten. Zertifizierungen sind zu einem Wettbewerbsfilter geworden; Angebote ohne LEED-, BREEAM- oder ISO-Nachweise werden zunehmend nur noch für Verträge mit niedrigeren Spezifikationen in die engere Wahl gezogen. Die Teilnahme an Branchenverbänden wie dem Hellenischen Institut für Brandschutz im Bauwesen stärkt die Glaubwürdigkeit zusätzlich.[5]KEMETA SA, "Gebäudesicherheits- und Brandschutzsysteme," KEMETA.GR Insgesamt stellen diese Dynamiken sicher, dass der Wettbewerb zunehmen wird, aber Fähigkeiten – nicht allein der Preis – werden die langfristigen Gewinner im griechischen Facility-Management-Markt bestimmen.

Marktführer im griechischen Facility-Management-Markt

Cowa Hellas Facility Management AE

Manifest Services SA

MELKAT

IMAGIN Facility Management SA

IDMON Property Advisors & Technical Experts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Space Hellas meldete für das erste Halbjahr 2025 einen konsolidierten Umsatz von 72,0 Millionen EUR (76,8 Millionen USD) bei gleichzeitiger Aufrechterhaltung der EBITDA-Margen und Reduzierung der Gesamtverschuldung, was eine nachhaltige Investitionskapazität für intelligente Gebäudeprojekte im Bereich FM unterstreicht.

- September 2025: Olympia Electronics gab eine ESG-Bewertung A bekannt und kündigte die Teilnahme an der Light + Building 2026 an, was seine Position als inländischer Lieferant von Notbeleuchtungs- und Brandmeldeausrüstungen stärkt, die für die FM-Compliance entscheidend sind.

- April 2025: Das Generalsekretariat für öffentliche Verwaltung reduzierte die Bearbeitungszeit für aktive Brandschutzzertifikate über das e-Authorities-Portal auf einen Tag und verringerte damit den administrativen Aufwand für Facility Manager.

- März 2025: Das Ministerium für Klimakrise und Zivilschutz führte befristete sechsmonatige Brandschutzzertifikate ein, die es neuen Gastgewerbe- und Gewerbeimmobilien ermöglichen, während der Hauptsaison zu betreiben, während die abschließenden Installationen fertiggestellt werden.

Berichtsumfang des griechischen Facility-Management-Marktes

Der Facility-Management-Markt umfasst verschiedene Disziplinen und Dienstleistungen, die den Betrieb, den Komfort, die Sicherheit und die Effizienz der gebauten Umwelt aufrechterhalten, einschließlich Gebäude, Infrastruktur und Immobilien. Facility Management umfasst eine Reihe von Parametern, darunter Betrieb und Instandhaltung. FM schließt Dienstleistungen wie Gebäudeinstandhaltung, Instandhaltungsbetrieb, Versorgungsleistungen, Abfallentsorgung, Sicherheit und weitere ein.

Der Bericht zum griechischen Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services einschließlich Asset Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit, sonstige Hard-Facility-Management-Dienstleistungen; Soft Services einschließlich Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen, sonstige Soft-Facility-Management-Dienstleistungen), Angebotstyp (Eigenleistung, Fremdvergabe einschließlich Single Facility Management, Bundled Facility Management, Integrated Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Single Facility Management |

| Bundled Facility Management | |

| Integrated Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Single Facility Management | |

| Bundled Facility Management | ||

| Integrated Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der griechische Facility-Management-Markt im Jahr 2026?

Es wird erwartet, dass er im Jahr 2026 einen Wert von 2,02 Milliarden USD erreicht und bis 2031 auf 2,22 Milliarden USD anwächst.

Was treibt die Nachfrage nach integriertem Facility Management in Griechenland an?

ESG-Berichtspflichten, ARF-finanzierte intelligente Sanierungen und multinationale Hotelketten, die eine Einzelanbieter-Verantwortlichkeit verlangen, drängen Nutzer zu integrierten Verträgen.

Welche Servicekategorie wächst am schnellsten?

Soft Services, insbesondere hygienefokussierte Reinigung und Catering, werden bis 2031 voraussichtlich mit einer CAGR von 2,47 Prozent wachsen.

Warum stehen die Margen im Bereich der Hard Services unter Druck?

Fachkräftemangel in HLK- und Elektroberufen treibt die Löhne in die Höhe, während ältere Anlagen weiterhin intensive technische Aufrüstungen benötigen, was die Rentabilität der Anbieter belastet.

Wo ist die regionale Nachfrage am stärksten?

Athen und Thessaloniki entfallen auf rund 55–60 Prozent der nationalen Ausgaben, aber Küstentourismuszentren erzeugen rasche saisonale Nachfrageschübe, die spezialisierte Anbieter nutzen.

Wie werden EU-ARF-Mittel den Sektor beeinflussen?

ARF-Mittel in Höhe von 3,6 Prozent des BIP finanzieren energieeffiziente Sanierungen und digitale Infrastruktur und schaffen nach Abschluss der Bauarbeiten mehrjährige Instandhaltungsmöglichkeiten.

Seite zuletzt aktualisiert am: