Portugal-Facility-Management-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

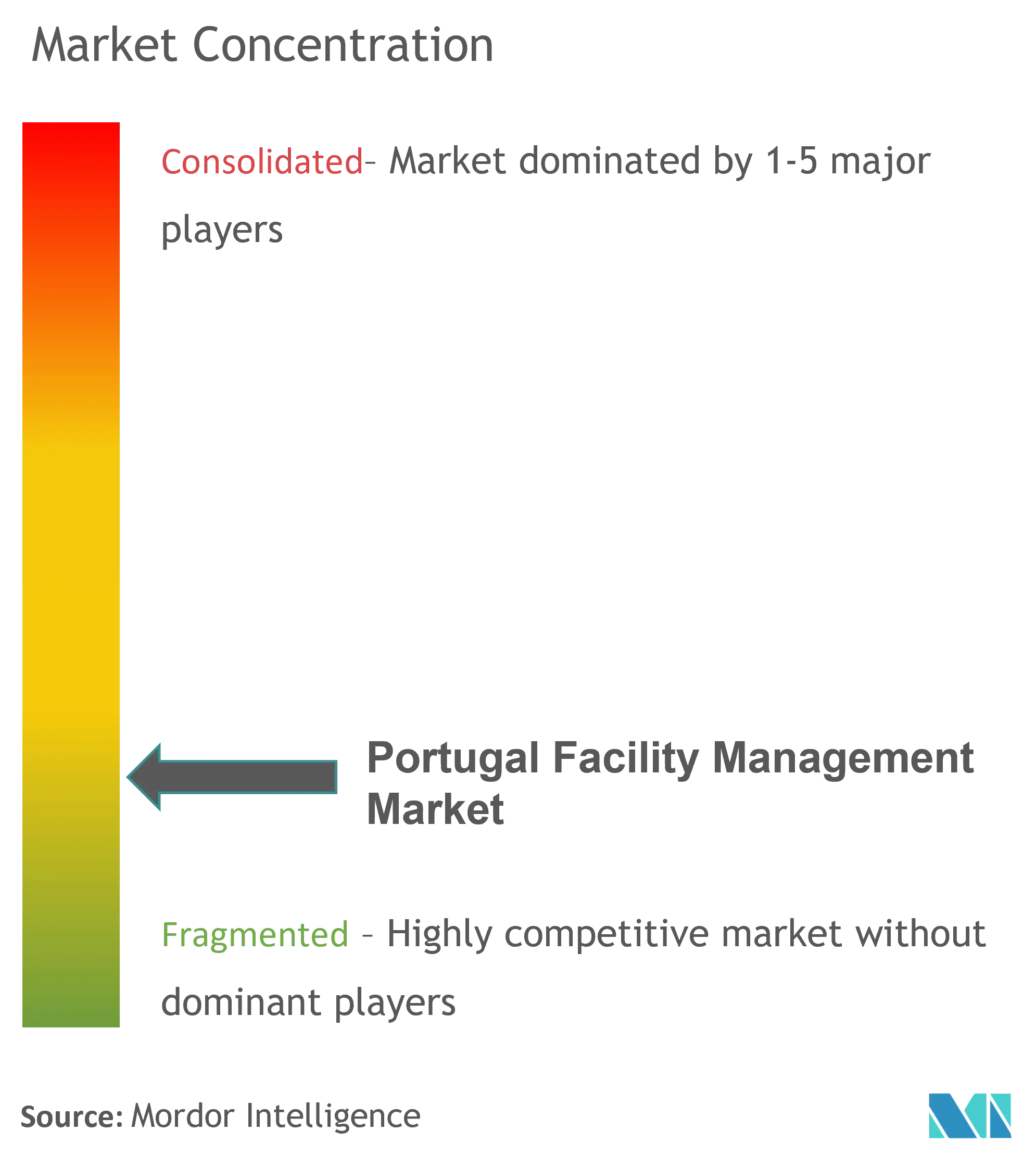

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Portugal-Facility-Management-Markt – Analyse von Mordor Intelligence

Die Marktgröße des Portugal-Facility-Management-Markts wurde im Jahr 2025 auf 3,34 Milliarden USD geschätzt und soll von 3,46 Milliarden USD im Jahr 2026 auf 4,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,53 % während des Prognosezeitraums (2026–2031). Das Wachstum hat sich verlangsamt, da Facility-Management-Dienstleistungen von einem aufstrebenden Angebot zu einem standardisierten Betriebsaufwand für die meisten Organisationen geworden sind. Strengere Energieeffizienzvorschriften, ein nationales Gebäudesanierungsprogramm mit dem Ziel, bis 2030 69 % des Bestands zu erfassen, sowie stetige Infrastrukturinvestitionspipelines wie die Erweiterung Porto Metro 3.0 im Wert von 1 Milliarde EUR (1,16 Milliarden USD) haben vorhersehbare Vertragsströme erzeugt. Gleichzeitig treiben chronischer Arbeitskräftemangel und anhaltende Lohninflation in technischen Berufen die Dienstleister zu effizienzorientierten Technologien statt zu rascher territorialer Expansion. Konsolidierung bleibt das dominante Wettbewerbsthema, wobei internationale Großunternehmen ihren Marktanteil verteidigen, während lokale Technologiespezialisten IoT-gestützte Systeme nutzen, um schrittweise Leistungsverbesserungen anzubieten.

Wichtigste Erkenntnisse des Berichts

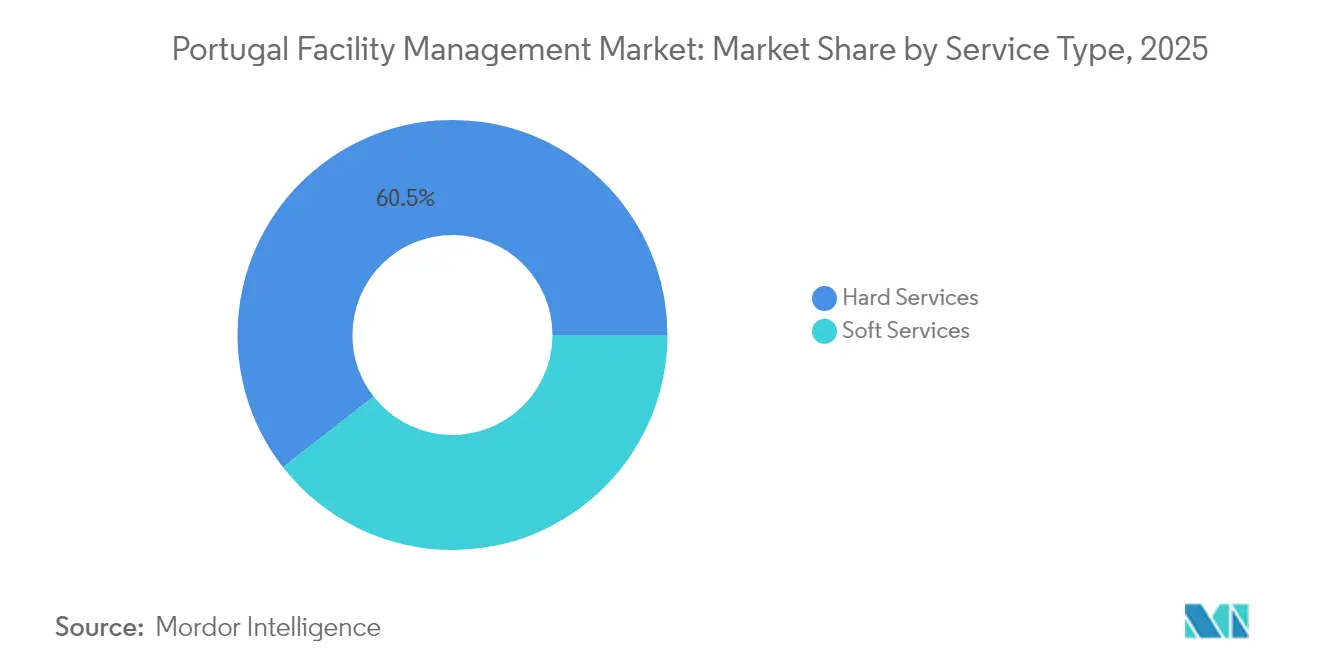

- Nach Servicetyp führten Hard Services mit einem Marktanteil von 60,55 % am Portugal-Facility-Management-Markt im Jahr 2025.

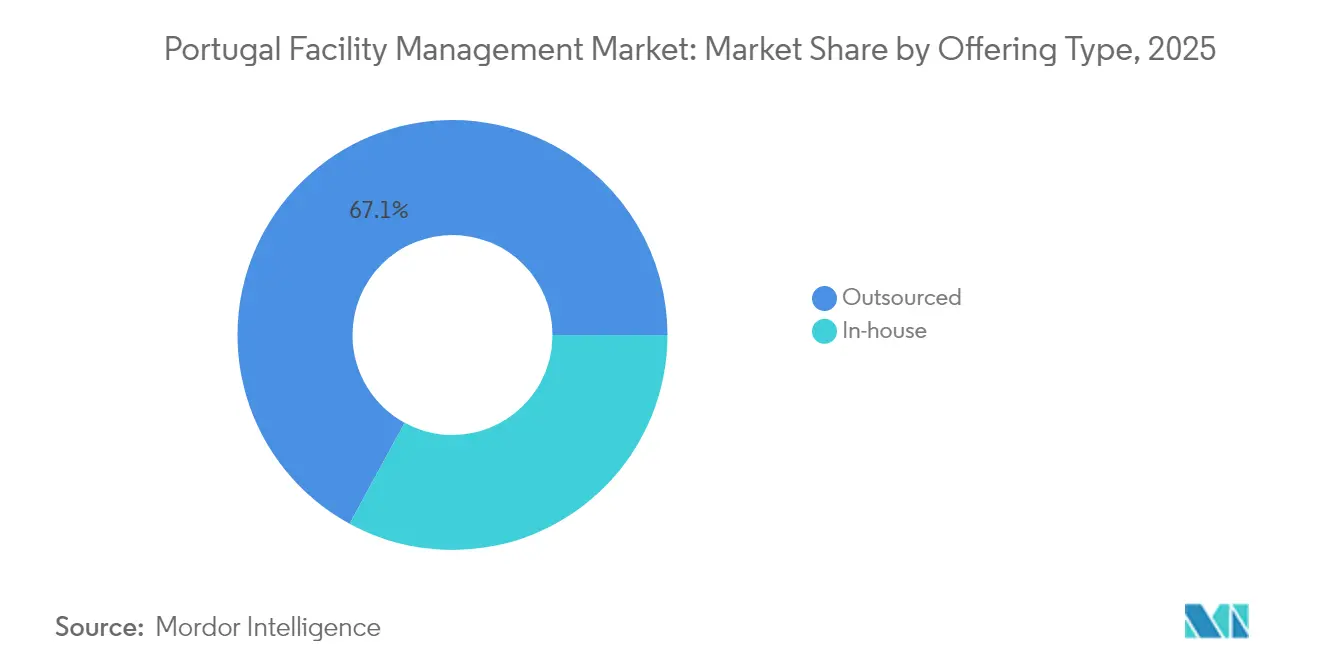

- Nach Angebotstyp entfiel auf das Fremdvergabe-Modell ein Anteil von 67,05 % an der Marktgröße des Portugal-Facility-Management-Markts im Jahr 2025, mit einer CAGR von 4,66 % bis 2031.

- Nach Endnutzer erzielte das Gewerbesegment im Jahr 2025 einen Umsatzanteil von 40,25 % am Portugal-Facility-Management-Markt, während institutionelle und öffentliche Infrastruktur voraussichtlich mit einer CAGR von 4,74 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Portugal-Facility-Management-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum in wichtigen portugiesischen Ballungsräumen | +0.8% | Lissabon, Porto, Amadora, Braga, Coimbra | Mittelfristig (2–4 Jahre) |

| Nationale Infrastrukturinvestitionspipeline in den Bereichen Verkehr, Energie und soziale Einrichtungen | +1.1% | National, mit Schwerpunkt im Korridor Lissabon–Porto | Langfristig (≥ 4 Jahre) |

| Strengere Arbeits- und Arbeitssicherheitsvorschriften erhöhen die compliance-getriebene Nachfrage nach Facility Management | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Technologiegetriebene Einführung von integriertem Facility Management (IoT, BMS, Predictive Analytics) | +0.9% | Städtische Zentren, Industriezonen | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Energieeffizienzmandate beschleunigen Sanierungs-Facility-Management-Dienstleistungen | +0.6% | National, EU-weite Angleichung | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ESG-konformem, datengetriebenem Facility Management zur Erlangung von Zertifizierungen für grüne Gebäude | +0.5% | Gewerbegebiete, Unternehmenszentralen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Bevölkerungswachstum in wichtigen portugiesischen Ballungsräumen

Zwischen 2025 und 2030 zogen Lissabon und Porto weiterhin Einwohner und Unternehmensaktivitäten an und machten zusammen mehr als 40 % des nationalen BIP aus. Neue gemischt genutzte Projekte, die sich entlang von Verkehrskorridoren konzentrierten, erzeugten einen stetigen Strom von Aufträgen für Mechanik, Elektrotechnik und Sanitär (MEP) statt episodischer Nachfragespitzen. Nutzer bevorzugten zunehmend mehrjährige integrierte Vereinbarungen, um vorhersehbare Kostenstrukturen aufrechtzuerhalten, was den Übergang des Portugal-Facility-Management-Markts zur Reife verstärkte. Dichte städtische Strukturen ermöglichten es den Anbietern auch, Techniker zu bündeln und Serviceeinsätze effizient zu planen, was den Fachkräftemangel teilweise ausglich. Serviceportfolios in diesen Ballungsräumen standardisieren nun Nachhaltigkeitsaudits, was die Erwartungen der Mieter an zertifizierte Energieleistung widerspiegelt.

Nationale Infrastrukturinvestitionspipeline in den Bereichen Verkehr, Energie und soziale Einrichtungen

Investitionspläne des öffentlichen Sektors lieferten den längsten Sichtbarkeitshorizont des Markts. Der Aufbau- und Resilienzplan stellte jährlich 143 Millionen EUR (161 Millionen USD) bis 2050 für Gebäudesanierungen bereit, während Vorzeigeprojekte wie Porto Metro 3.0 und das Flughafengelände Alcochete langfristige Facility-Management-Anforderungen in Konzessionsverträge einbetteten.[1]Ayesa, „Ayesa gewinnt neue Aufträge für Porto Metro 3.0”, aysa.com Hochgeschwindigkeits-Bahnelektrifizierungsprogramme, die von Infraestruturas de Portugal durchgeführt wurden, verlängerten die Pipeline technischer Wartungsarbeiten weiter. Diese Vorhaben stärkten den Portugal-Facility-Management-Markt, indem sie mehrjährige Einnahmen sicherten, anstatt spekulatives Angebot anzuregen.

Strengere Arbeits- und Arbeitssicherheitsvorschriften erhöhen die compliance-getriebene Nachfrage nach Facility Management

Die Behörde für Arbeitsbedingungen intensivierte ihre Inspektionen in den Jahren 2024–2025 und erhöhte die Strafen für Verstöße bei Brandschutzsystemen, Raumluftqualität und dem Umgang mit Gefahrstoffen. Der bevorstehende Bauordnungskodex, der 2026 in Kraft treten soll, fasste 100 separate Gesetze in einem einzigen Rahmenwerk zusammen, das Gebäudeeigentümern eine klare Verantwortung für die laufende Konformität überträgt. Kunden wechselten daher von transaktionalen Korrekturen zu präventiven Compliance-Programmen und bevorzugten Anbieter mit integriertem Fachwissen in den Bereichen HVAC, Brandschutzsysteme und Arbeitsgesundheit. Infolgedessen verlängerten sich die Vertragszyklen, was den Portugal-Facility-Management-Markt stärker auf regulatorische Routinen als auf diskretionäre Ausgaben ausrichtete.

Technologiegetriebene Einführung von integriertem Facility Management (IoT, BMS, Predictive Analytics)

Gemessene Digitalisierung ersetzte die Experimentierphase des vorangegangenen Jahrzehnts. In Gebäudemanagementsysteme eingebettete IoT-Sensoren erzielten in einem Lissabonner Pilotprojekt des öffentlichen Sektors Energieeinsparungen von 20 % und veranschaulichten die schrittweisen, aber bankfähigen Renditen, die Gebäudeeigentümer nun erwarten. Versuche zur vorausschauenden Wartung im Werk Renault Cacia reduzierten die Wartungskosten um etwa 25 % und ermutigten Industrienutzer, ergebnisbasierte SLAs auszuhandeln. Portugiesische Softwareanbieter wie Infraspeak lenkten ihre Series-B-Erlöse in Höhe von 18 Millionen EUR (20,88 Millionen USD) in Kollaborationsfunktionen statt in expansives Marketing, was die betriebsorientierte Mentalität des Markts unterstreicht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftliche Schwankungen und Unsicherheit auf dem Immobilienmarkt | -0.6% | National, mit stärkeren Auswirkungen in Lissabon und Porto | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und Lohninflation in technischen Berufen | -0.9% | National, besonders ausgeprägt im Bau- und technischen Sektor | Mittelfristig (2–4 Jahre) |

| Eine stark fragmentierte Anbieterstruktur begrenzt Standardisierung und Skalierung | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungs- und Compliance-Kosten für alternde Gebäudebestände | -0.3% | Städtische Zentren mit älterem Gebäudebestand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohninflation in technischen Berufen

Portugal verzeichnete in den Jahren 2024–2025 einen Fehlbedarf von 80.000 Personen in Bau- und verwandten technischen Berufen, was die durchschnittlichen Stundenlöhne für Reinigungskräfte und Handwerker in Großstädten auf 8–15 EUR (9–17 USD) anhob.[2]The Portugal News, „Portugal leidet unter chronischem Arbeitskräftemangel”, theportugalnews.com Dienstleister reagierten mit der Weiterqualifizierung bestehender Mitarbeiter und der Einführung von Fernüberwachungstools, um Einsatzfahrten zu reduzieren, doch erhöhte Lohnbasen schmälerten die Margen bei weniger komplexen Verträgen. Die Markteintrittsbarrieren stiegen, was die Marktanteile der etablierten Anbieter schützte, aber die Gesamtexpansion des Portugal-Facility-Management-Markts bis zur Erholung der Berufsausbildungspipeline begrenzte.

Wirtschaftliche Schwankungen und Unsicherheit auf dem Immobilienmarkt

Nach dem Auslaufen der Mietpreisbremsen stiegen die Wohnungsmieten im Jahr 2024 um 6,94 %, während die Baukosten bis Dezember desselben Jahres um 4,3 % zulegten. Projektentwickler verlangsamten spekulative Bauprojekte, was die kurzfristige Nachfrage nach Ausbaudienstleistungen dämpfte. Obwohl das BIP im Jahr 2025 voraussichtlich um 2,1–2,3 % wachsen wird, hält die Zinssatzvolatilität die unternehmerischen Immobilienentscheidungen konservativ. Vertragsverlängerungen werden fortgesetzt, aber Portfolioerweiterungen sind bescheiden, was das Wachstum der Umsätze im Portugal-Facility-Management-Markt in den nächsten zwei Jahren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebotstyp: Fremdvergabe-Modell verankert Mehrheitspräferenz

Organisationen vergaben im Jahr 2025 67,05 % der Facility-Management-Ausgaben an externe Dienstleister – ein Anteil, der voraussichtlich weiter steigen wird, da der Arbeitskräftemangel anhält. Eigentümer betrachteten integrierte Servicepakete als die zuverlässigste Absicherung gegen Compliance-Risiken, was eine CAGR von 4,66 % für Fremdvergabevereinbarungen innerhalb der Marktgröße des Portugal-Facility-Management-Markts bis 2031 katalysierte. Banken, Telekommunikationsbetreiber und Energieversorger verlängerten Fünfjahresrahmenverträge, die technische Instandhaltung mit Flächenmanagement-Analysen koppeln, und erwarten von Auftragnehmern Verbesserungen der Energieintensität im Einklang mit den EU-Taxonomieoffenlegungen.

Interne Teams behielten die strategische Kontrolle über gewerbliche Immobilienportfolios, gaben aber nicht zum Kerngeschäft gehörende Aufgaben wie Kesselwartung und Abfalltrennung ab. Steigende Versicherungsprämien für alternde Gebäudebestände veranlassten Vorstände, die Haftung auf spezialisierte Anbieter mit robusten Prozesszertifizierungen zu übertragen. Dennoch behielten bestimmte Behörden des öffentlichen Sektors gemischte Modelle bei, um lokale Beschäftigung zu schützen; solche Vereinbarungen tragen zum verbleibenden Anteil von 32,95 % bei, kehren aber selten den allgemeinen Trend zur Fremdvergabe im Portugal-Facility-Management-Markt um.

Nach Endnutzerbranche: Gewerbe als Kern, öffentliche Infrastruktur als Wachstumspotenzial

Das Gewerbesegment erzielte im Jahr 2025 40,25 % des Umsatzes des Portugal-Facility-Management-Markts, was eine auf Büros, Rechenzentren und Einzelhandelszentren ausgerichtete Dienstleistungswirtschaft widerspiegelt. Datensouveränitätsgesetze förderten die inländische Hosting-Nachfrage und hielten Einrichtungen wie den 1,2-GW-Campus SINES unter intensiven technischen Wartungsregimen rund um die Uhr. ESG-Screening durch multinationale Mieter stellte sicher, dass Zertifizierungsaudits für grüne Gebäude nun als vertragliche Grundlage gelten und spezialisierte Zertifizierungen von Differenzierungsmerkmalen zu Voraussetzungen machen.

Institutionelle und öffentliche Infrastruktur, die Krankenhäuser, Universitäten und Schienenverkehrsanlagen umfasst, soll mit einer CAGR von 4,74 % bis 2031 am schnellsten wachsen. Das Hospital de Lisboa Oriental und mehrere PPP-Erneuerungen im Gesundheitswesen speisen multidisziplinäre Verträge, die MEP, Reinigung steriler Umgebungen und Fuhrparkmanagement verbinden. Bildungscampusse nutzen derweil pandemiebedingte Lüftungsaufrüstungen für dauerhafte Energieeffizienzprojekte. Die stetige Pipeline EU-finanzierter Projekte macht den Portugal-Facility-Management-Markt in diesem Endnutzersegment besonders widerstandsfähig.

Nach Servicetyp: Hard Services behaupten strukturelle Vorrangstellung

Hard Services hielten im Jahr 2025 einen Marktanteil von 60,55 % am Portugal-Facility-Management-Markt und bildeten die Grundlage der meisten obligatorischen Compliance-Ausgaben, während Soft Services mit einer CAGR von 4,92 % bis 2031 durch Hygiene- und Arbeitsplatz-Erlebnis-Upgrades voranschritten. Die Konzentration der EU-Energieeffizienzmandate lenkte Kapital in HVAC, MEP-Sanierungen und Brandschutzprüfungen und verankerte Hard-Service-Budgets in den OPEX-Positionen der Eigentümer. Die mit dem Asset Management verbundene Marktgröße des Portugal-Facility-Management-Markts stieg im Zuge der Porto-Metro-Erweiterung im Wert von 1 Milliarde EUR (1,16 Milliarden USD) stark an, die jahrzehntelange Wartungsverträge in Transitkonzessionen einbettete.

Soft-Service-Anbieter nutzten regulatorische Anforderungen für formelle Arbeitsverträge in Reinigungs- und Sicherheitsbereichen, um informelle Betreiber in professionelle Netzwerke zu überführen. Technologieeinsatz – wie Reinigungsroboter, die über die Wartungsplattform von Infraspeak gesteuert werden – steigerte die Produktivität pro Reinigungskraft und glich höhere Löhne teilweise aus. Hybride Arbeitsmuster hielten eine moderate Abrufnachfrage nach Concierge- und Poststellen-Support aufrecht und hielten die Segmentumsätze auf einem vorhersehbaren Aufwärtstrend statt der raschen Spitzen, die in den pandemiebedingten Desinfektionszyklen erlebt wurden.

Geografische Analyse

Die Marktaktivität des Portugal-Facility-Management-Markts blieb entlang der Achse Lissabon–Porto konzentriert, die im Jahr 2025 rund 59 % der nationalen Ausgaben absorbierte. Lissabons Bestand an Regierungsgebäuden, Unternehmenszentralen und gemischt genutzten Entwicklungen festigte seine Führungsposition; ESG-Compliance und ISO-41001-Zertifizierung sind nun in den meisten Erneuerungsausschreibungen verankert, was die technische Komplexität und die durchschnittlichen Vertragswerte erhöht. Porto profitierte von den Tiefbauarbeiten für Metro 3.0 und seinem Software-Startup-Ökosystem, das Pilotprojekte zur vorausschauenden Wartung vorantrieb, um exportierbare Lösungen zu präsentieren.

Sekundäre städtische Cluster wie Braga, Coimbra und Amadora zogen universitätsgebundene F&E-Mittel an, die in Smart-Campus-Initiativen flossen. Projekte im Rahmen des Aveiro Tech City Living Lab veranschaulichten, wie mittelgroße Kommunen KI für Verkehrssicherheitsanalysen und die Routenplanung der Abfallentsorgung einsetzten und damit Nischen für regionale Facility-Management-Unternehmen mit Kompetenz in der Sensorintegration öffneten. Entlang der Algarve-Küste hielt die saisonale Hotellerie zyklische Spitzen für Housekeeping- und HVAC-Dienstleistungen aufrecht. Betreiber schlossen jedoch zunehmend 12-Monats-Rahmenverträge ab, um sich gegen Arbeitskräftemangel in der Hochsaison abzusichern und Umsatzkurven zu glätten. Industriezonen wie Sines verankerten spezialisierte Verträge für Leistungsdichtemanagement, Wasseraufbereitungsüberwachung und Umspannwartung. Ländliche Regionen, obwohl fragmentiert, begannen Energiesanierungsförderungen zu erhalten, die Facility-Management-Klauseln für die Langzeitüberwachung bündelten und die Marktdurchdringung des Portugal-Facility-Management-Markts außerhalb der Ballungsräume verbreiterten.

Wettbewerbslandschaft

Die Wettbewerbsdynamik spiegelte eine reife, effizienzorientierte Arena wider. ISS behauptete seinen führenden Marktanteil durch länderübergreifende Rahmenverträge, darunter ein 7-jähriger Vertrag im Wert von jährlich 1,2 Milliarden DKK (0,19 Milliarden USD) mit dem britischen Ministerium für Arbeit und Renten, was der Gruppe die Skalierung zur Nutzung von Offshore-Beschaffung für portugiesische Verträge ermöglichte.[4]ISS A/S, „ISS mobilisiert Meilensteinvertrag mit dem Ministerium für Arbeit und Renten”, issworld.com Sodexo hielt ein gemessenes organisches Wachstum von 2,1 % in Europa aufrecht und veranschaulichte, wie etablierte Anbieter die Vertragsoptimierung gegenüber aggressiver Expansion priorisierten.

Lokale Technologiespezialisten intensivierten horizontale Allianzen statt direkter Marktanteilsgewinne. Infraspeak leitete seine Investition von 18 Millionen EUR (20,92 Millionen USD) in API-Integrationen mit BMS-Hardware, was es etablierten Anbietern ermöglichte, Echtzeit-Telemetrie in bestehende Auftragsabwicklungssysteme einzubetten. NextBITT stellte 5 Millionen EUR (5,81 Millionen USD) für CO₂-Fußabdruck-Module bereit und positionierte sich als Compliance-Engine angesichts wachsender CSRD-Berichtspflichten.

Fusionen und Übernahmen erfolgten selektiv: Samsics Kauf von Pro Impec stärkte die Reinigungstiefe, während internationale Energiedienstleistungskonzerne Möglichkeiten im Bereich Rechenzentrumskühlung ins Auge fassten. Anbieterauswahlkriterien konzentrierten sich zunehmend auf ESG-Nachweise – nur 7 % der portugiesischen Büros verfügten 2024 über Umweltzertifizierungen von Drittanbietern, weit unter der europäischen Norm von 22 %, was eine Wertlücke für Zertifizierungen im Portugal-Facility-Management-Markt schafft.

Marktführer im Portugal-Facility-Management-Markt

Infraspeak

Apleona GmbH

TDGI SA

BMG-Services

NextBITT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: EDP erreichte weltweit 15 GW an vertraglich vereinbarter PPA-Kapazität, wobei über 20 % für die Versorgung von Rechenzentren vorgesehen sind, was Energie- und FM-Dienstleistungsbereiche miteinander verknüpft.

- Februar 2025: ISS kündigte ein Aktienrückkaufprogramm mit einem Höchstbetrag von 2,5 Milliarden DKK an, was finanzielle Widerstandsfähigkeit signalisiert, die die portugiesischen Aktivitäten unterstützt.

- Januar 2025: NextBITT investierte 5 Millionen EUR in Energiemanagement-Module, um Unternehmen bei der Erfüllung der EU-Umweltberichtspflichten zu unterstützen.

- November 2024: Sodexo vereinbarte die Übernahme von CRH Catering und stärkte damit seine Reichweite im nordamerikanischen Convenience-Food-Bereich, während es seinen Fokus auf Kerndienstleistungen bestätigte.

Berichtsumfang des Portugal-Facility-Management-Markts

Facility Management (FM) umfasst viele Disziplinen, um Funktionalität, Sicherheit, Komfort und Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten.

Der Portugal-Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Verfahrenstechnik und sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) |

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Portugal-Facility-Management-Markt derzeit?

Die Marktgröße des Portugal-Facility-Management-Markts erreichte im Jahr 2026 3,46 Milliarden USD und soll bis 2031 4,11 Milliarden USD erreichen.

Welches Servicesegment hat den größten Marktanteil?

Hard Services dominierten im Jahr 2025 mit einem Marktanteil von 60,55 % am Portugal-Facility-Management-Markt, dank obligatorischer MEP- und Brandschutz-Compliance.

Warum wird Fremdvergabe gegenüber Eigenleistungsmodellen bevorzugt?

Ein Anteil von 67,05 % im Jahr 2025 spiegelte den Bedarf der Arbeitgeber an Fachkenntnissen angesichts von Arbeitskräftemangel und zunehmender regulatorischer Komplexität wider.

Welcher Endnutzersektor wird bis 2031 am schnellsten wachsen?

Institutionelle und öffentliche Infrastruktur soll eine CAGR von 4,74 % verzeichnen, da EU-finanzierte Modernisierungsprojekte umgesetzt werden.

Wie prägen Technologietrends den Markt?

IoT-fähige BMS und vorausschauende Wartung haben in Pilotprojekten Energieeinsparungen von rund 20 % erzielt und machen datengesteuertes Facility Management zu einem Beschaffungsstandard.

Was ist das größte Hindernis für ein schnelleres Marktwachstum?

Ein Defizit von 80.000 Personen in technischen Berufen treibt die Löhne in die Höhe und begrenzt die Kapazitätserweiterung bei den Dienstleistern.

Seite zuletzt aktualisiert am: