Größe und Marktanteil des rumänischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

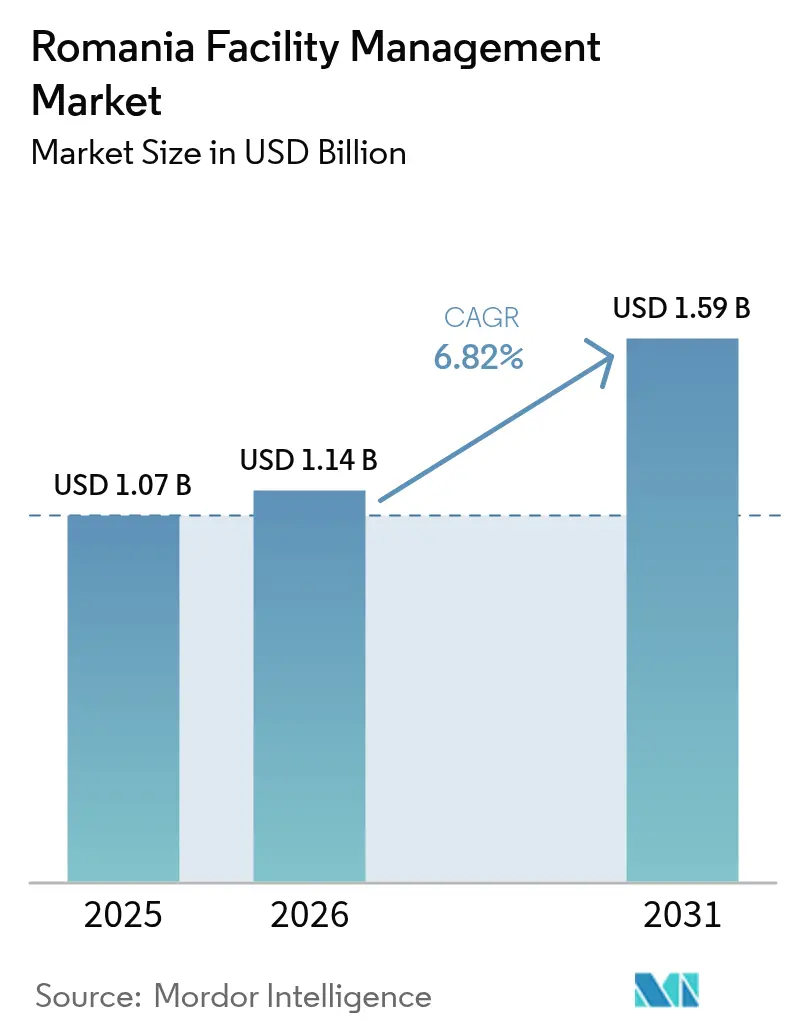

| Marktgröße im Basisjahr (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2026) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

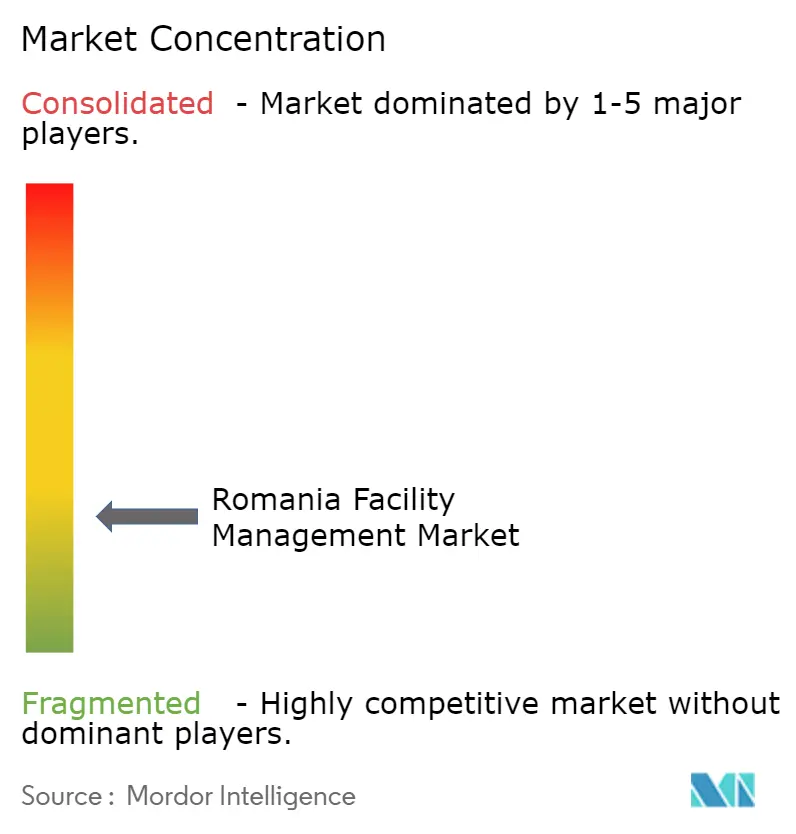

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des rumänischen Facility-Management-Marktes durch Mordor Intelligence

Die Marktgröße des rumänischen Facility-Management-Marktes wird voraussichtlich von 1,07 Milliarden USD im Jahr 2025 auf 1,14 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,82 % für den Zeitraum 2026–2031 einen Wert von 1,59 Milliarden USD erreichen. Der rumänische Facility-Management-Markt expandiert, da Nearshoring-Zuflüsse den Industriebau beschleunigen, während Fördermittel in Höhe von 29,2 Milliarden EUR aus dem Aufbau- und Resilienzplan den Outsourcing-Bedarf im öffentlichen Sektor antreiben. Energieeffizienzvorschriften, digitale Gebäudetechnologien und ergebnisorientierte Verträge gestalten die Leistungsumfänge neu und veranlassen Unternehmen, integrierte Anbieter zu suchen, die sowohl Hard- als auch Soft-Aufgaben in einem einzigen Vertrag abwickeln. Der rumänische Facility-Management-Markt gewinnt auch durch steigende ESG-Verpflichtungen an Dynamik; Projektentwickler integrieren IoT-Sensoren, KI-gestützte Wartungstools und Green-Building-Zertifizierungen, um EU-Benchmarks zu erfüllen. Wettbewerbliche Differenzierung hängt von der Technologieadoption ab, da volatile Energiepreise und bevorstehende Inflation Kostensenkungsdruck erzeugen, der datengesteuerte Effizienzgewinne begünstigt.

Wichtigste Erkenntnisse des Berichts

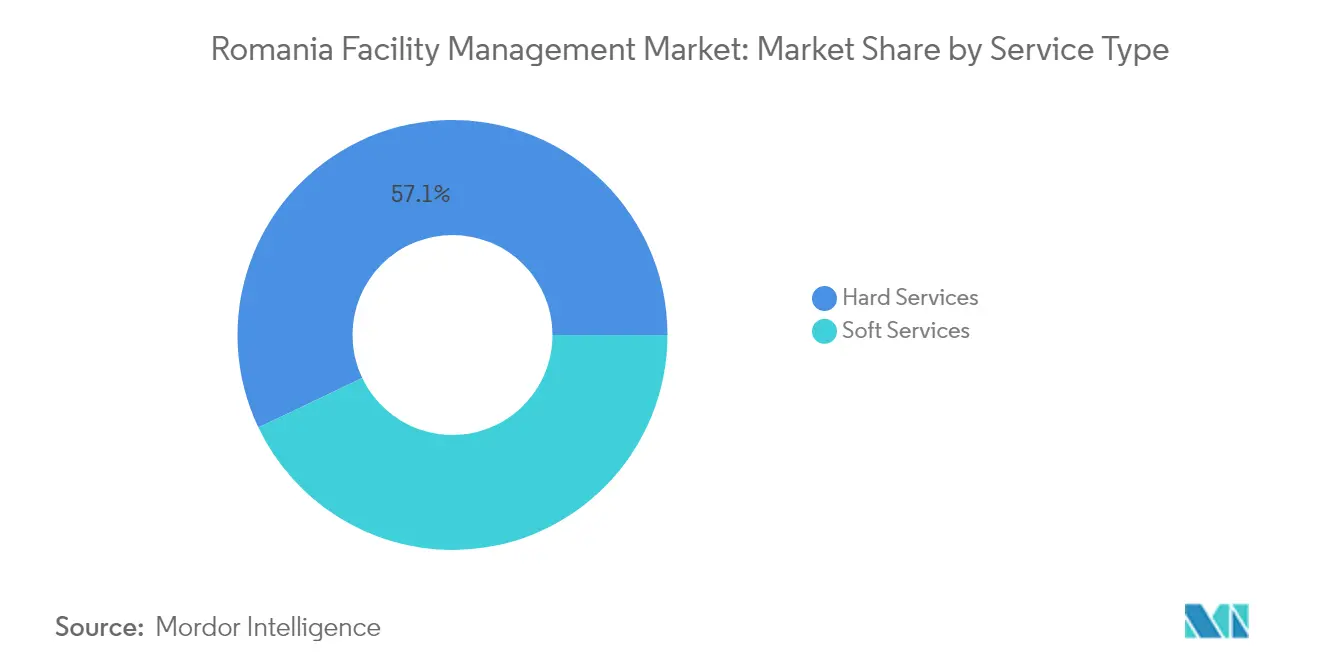

- Nach Servicetyp entfielen im Jahr 2025 57,08 % des Marktanteils des rumänischen Facility-Management-Marktes auf Hard Services, während Soft Services bis 2031 mit einer CAGR von 7,03 % wachsen sollen.

- Nach Angebotstyp dominierte das Outsourcing-Segment im Jahr 2025 mit 62,85 % der Marktgröße des rumänischen Facility-Management-Marktes und soll bis 2031 mit einer CAGR von 6,74 % wachsen.

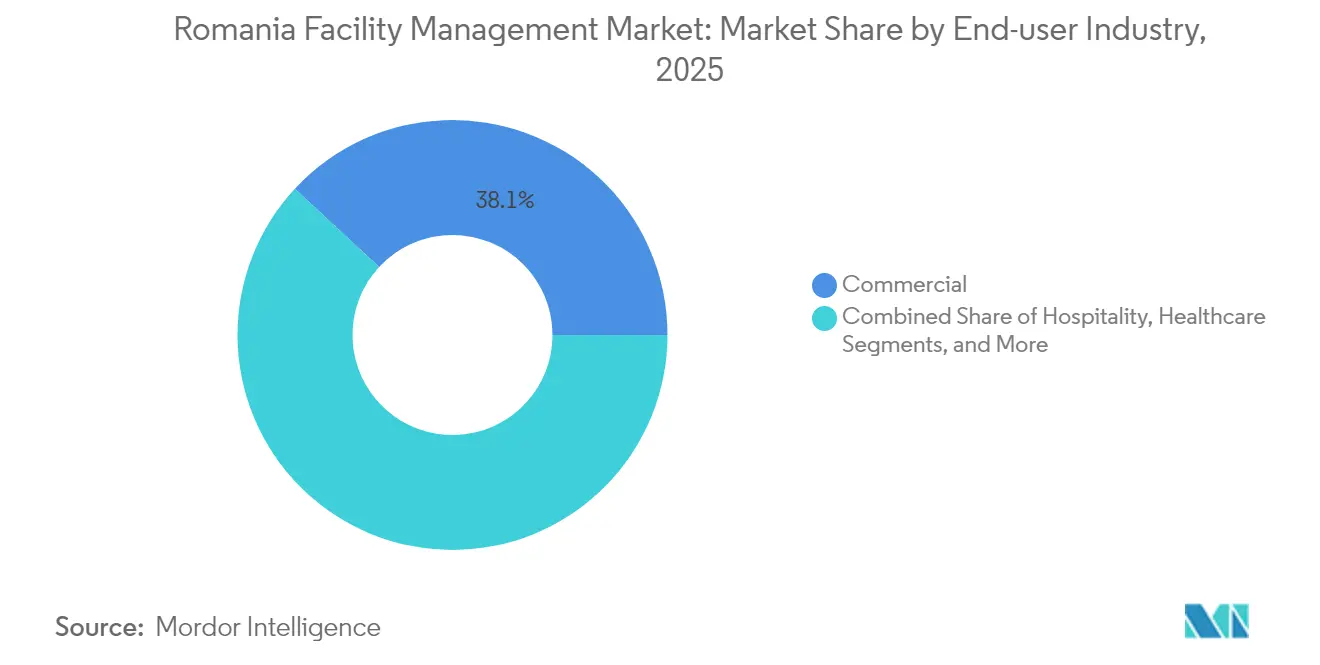

- Nach Endnutzerbranche führten gewerbliche Einrichtungen im Jahr 2025 mit einem Anteil von 38,10 % an der Marktgröße des rumänischen Facility-Management-Marktes, während institutionelle und öffentliche Infrastruktur mit einer CAGR von 8,63 % bis 2031 zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des rumänischen Facility-Management-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung nicht-kerngeschäftlicher Dienstleistungen durch Unternehmen | +1.8% | Bukarest, Cluj-Napoca, Timișoara | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung integrierter FM-Verträge | +1.5% | National, Industriekorridore | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Energieeffizienz und Green-Building-Zertifizierung | +1.2% | National, EU-weite Compliance | Langfristig (≥ 4 Jahre) |

| EU-RRF-Mittel fördern Outsourcing im öffentlichen Sektor | +1.0% | Infrastrukturprioritätsregionen | Kurzfristig (≤ 2 Jahre) |

| Nearshoring-bedingte Industrieexpansion | +0.9% | Brașov, Timișoara, Constanța | Mittelfristig (2–4 Jahre) |

| Digitalisierung und IoT-gestützte Instandhaltung | +0.6% | Urbane Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung nicht-kerngeschäftlicher Dienstleistungen durch Unternehmen

Multinationale Hersteller und Technologieunternehmen verzichten zunehmend auf eigene Facility-Teams, um sich auf ihr Kerngeschäft zu konzentrieren. Fords Modernisierung seines Werks in Craiova im Wert von 300 Millionen USD und Arctics Kapazitätserweiterung in Ulmi im Wert von 37,8 Millionen EUR veranschaulichen, wie Produktionsstandorte spezialisierte MEP- und Brandschutzpartner für Compliance und Betriebszuverlässigkeit suchen. Die Nachfrage nach Outsourcing ist vor allem in Bukarest und Cluj-Napoca sichtbar, wo komplexe automatisierte Fertigungslinien vorausschauende Wartungspläne erfordern, die an ISO-Normen ausgerichtet sind. Die Vertragslaufzeiten haben sich auf mehr als drei Jahre verlängert, was den Wunsch der Kunden nach Lifecycle-Kostensicherheit und Leistungsgarantien widerspiegelt. Tier-1-Lieferanten spiegeln dieses Muster wider und beschleunigen gebündelte Hard-Service-Verträge, die digitales Monitoring für Energie, HLK und kritische Versorgungseinrichtungen integrieren. Der rumänische Facility-Management-Markt profitiert davon, dass globale Beschaffungsteams den rumänischen Ingenieur-Talentpool und die wettbewerbsfähige Lohnstruktur anerkennen.

Wachsende Verbreitung integrierter FM-Verträge

Unternehmen konsolidieren disparate Aufgaben – Sicherheit, Reinigung, Catering, technische Instandhaltung – in gemeinsame mehrjährige Rahmenverträge. MKS Instruments' Erweiterung um 6.500 m² in Bukarest setzt ein integriertes Modell ein, sodass Reinraum-, Versorgungs- und Abfallentsorgungsteams Datenströme und koordinierte Pläne gemeinsam nutzen.[1]MKS Instruments, "Verlagerung und Erweiterung des MKS-Produktionsstandorts Bukarest, Rumänien," mks.com Der Logistikentwickler CTP fügte 2024 fast 2 Millionen m² Mietfläche hinzu; die meisten Mieter beantragten gebündelte FM-Vereinbarungen, die Energieoptimierung, Zugangskontrolle und Außenanlagenpflege abdecken. Integrierte Verträge senken die Transaktionskosten für Auftraggeber und schaffen gleichzeitig Anreize für kontinuierliche Verbesserungen für Anbieter, die IoT-Plattformen einsetzen, um Fehler vorherzusagen, die Leistung zu benchmarken und konsolidierte KPI-Dashboards zu erstellen. Der rumänische Facility-Management-Markt erlebt daher eine schrittweise Verschiebung von Preis-pro-Leistung-Angeboten hin zu ergebnisbasierter Vergütung, die an Verfügbarkeit, Energieeinsparungen und Zufriedenheitsindizes der Nutzer gekoppelt ist.

Vorschriften zur Energieeffizienz und Green-Building-Zertifizierung

EU-Richtlinien drängen Einrichtungen zur Erlangung von LEED- und BREEAM-Zertifizierungen und lösen eine Nachfrage nach sensorbasierten Gebäudemanagementsystemen aus. Genesis Property strebt bis 2040 Netto-Null-Emissionen an, validiert wissenschaftsbasierte Ziele und fordert Lieferanten auf, sich an CO₂-Reduktions-Roadmaps zu orientieren. Rumäniens Aufbauplan stellt 1,2 Milliarden EUR für Abfallinfrastruktur und Sanierungen bereit und treibt öffentliche Behörden dazu an, Energieaudits und LED-Umrüstungen in Ausschreibungen einzubetten. Facility-Manager rüsten Liegenschaften nun mit Unterzählern, Luftqualitätssensoren und Cloud-Analysen aus, die HLK-Lasten fein abstimmen. Green-Mandate beeinflussen auch die Materialauswahl und erfordern zertifizierte Reinigungsmittel und recycelbare Verbrauchsmaterialien. Anbieter, die Kohlenstoffeinsparungen dokumentieren können, können Premiumpreise verlangen, was eine Qualitäts-vor-Preis-Dynamik innerhalb des rumänischen Facility-Management-Marktes stärkt.

EU-RRF-Mittel fördern Outsourcing im öffentlichen Sektor

Aufbau- und Resilienzfazilitäts-Zuschüsse beschleunigen Gesundheits- und Bildungsprojekte, die private FM-Spezialisten rekrutieren. Die 1-Milliarden-EUR-Pipeline der Europäischen Investitionsbank im Jahr 2024 finanzierte Krankenhaussanierungen und Küstenschutzmaßnahmen, die Instandhaltung, Sicherheit und technischen Support in mehrjährigen Serviceverträgen bündeln. Öffentliche Auftraggeber nutzen Outsourcing, um ohne anfängliche Kapitalaufwendungen Zugang zu moderner CAFM-Software zu erhalten und EU-Leistungskriterien zu erfüllen. Ergebnisgebundene Vergütungssysteme belohnen Anbieter nun für Energieintensitätssenkungen, Infektionskontrollwerte und Anlagenverfügbarkeitsschwellen. Dieser Mechanismus verlagert Risiken auf Auftragnehmer, schafft aber stabile Einnahmequellen und erhöht die Attraktivität des rumänischen Facility-Management-Marktes für globale Anbieter, die planbare Cashflows anstreben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Energiekosten erhöhen das Vertragsrisiko | −1.2% | National, energieintensive Standorte | Kurzfristig (≤ 2 Jahre) |

| Stark fragmentierte Anbieterbasis | −0.8% | National, insbesondere Mittelstädte | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren für digitale Projekte | −0.5% | National | Mittelfristig (2–4 Jahre) |

| Informelle Dienstleister verschärfen den Wettbewerb | −0.3% | Kleinere Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Energiekosten erhöhen das Vertragsrisiko

Die Nationalbank prognostiziert einen Anstieg der Stromrechnungen um 15 % nach dem Auslaufen der Preisobergrenzen, was Anbieter zur Neuverhandlung von Tarifweitergabeklauseln zwingt. Der Rechenzentrum-Betreiber ClusterPower installiert effiziente Kühlung mit einem PUE von 1,1, um Kunden vor Preisanstiegen zu schützen.[2]Cisco, "Cisco-Fallstudie: ClusterPower," cisco.com Gleichwohl geraten margenschwache FM-Unternehmen in Liquiditätsprobleme, wenn Strom und Gas die budgetierten Schwellenwerte überschreiten. Einige Kunden wechseln von Festpreis- zu indexierten Verträgen und fordern transparente Zählung und mittelfristige Preisüberprüfungen. Anbieter, die vor Ort erneuerbare Energien oder Demand-Response-Programme anbieten können, mindern ihr Risiko und stärken ihre Wettbewerbsfähigkeit im rumänischen Facility-Management-Markt.

Stark fragmentierte Anbieterbasis begrenzt Skaleneffizienzen

Tausende kleiner Unternehmen konkurrieren hauptsächlich über den Preis, was Investitionen in Robotik, CAFM-Plattformen und Mitarbeiterschulung hemmt. Der Streit zwischen dem Bukarester Sektor 1 und Romprest über Abfallentsorgungsgebühren unterstreicht die uneinheitliche Servicequalität und rechtliche Risiken in einem fragmentierten Umfeld.[3]Ziare.com, "Ilie Bolojan… pretul salubrizarii din Sectorul 1," ziare.com Kunden, die eine landesweite Abdeckung anstreben, müssen mehrere Mikroverträge koordinieren, was Koordinationsaufwände verursacht. Die Fragmentierung verzögert auch die Technologiediffusion, da kleinere Unternehmen KI- oder IoT-Implementierungen nicht über nennenswerte Portfolios amortisieren können. Konsolidierungsmöglichkeiten bleiben erheblich, insbesondere für internationale Gruppen mit Kapital zur Übernahme regionaler Akteure und zur Einführung einheitlicher Standards im rumänischen Facility-Management-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services treiben die Infrastrukturmodernisierung voran

Hard Services machten 2025 57,08 % des rumänischen Facility-Management-Marktes aus und spiegeln den Modernisierungsbedarf veralteter Industrieanlagen und gewerblicher Komplexe wider. Asset-Management, HLK und elektrische Instandhaltung tragen den größten Teil des Umsatzes bei, da Fabriken wie STIHLs neues Werk und Petrofacs 270-Millionen-USD-Modernisierung des Ticleni-Ölfeldes eine kontinuierliche Betriebszuverlässigkeitsüberwachung erfordern. Die dem rumänischen Facility-Management-Markt zugeschriebene Marktgröße für Hard Services dürfte parallel zu strengeren Brandschutzvorschriften steigen, die die Nachfrage nach Alarmtests und Sprinkler-Nachrüstungen erhöhen.

Soft Services, obwohl heute kleiner, verzeichnen mit einer CAGR von 7,03 % die schnellste Expansion, da Hotels, Büros und Einzelhandelsketten nach verbesserten Nutzererlebnissen suchen. Radissons neue Häuser in Bukarest und Brașov sowie das Hyatt Regency Aro Palace benötigen hotelgradige Reinigungs-, Empfangs- und Catering-Pakete. Roboterreinigungsmaschinen, die Tennant über sein Zentrum in Cluj eingeführt hat, veranschaulichen, wie Automatisierung die Produktivität und Reinigungskonsistenz steigert. Diese Dynamik stärkt den rumänischen Facility-Management-Markt, da Arbeitgeber Gesundheitsförderung, ESG-Berichterstattung und arbeitseffiziente Soft Services priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Ausgelagerte Lösungen dominieren die Marktentwicklung

Das Outsourcing-Modell entfiel 2025 auf 62,85 % des Marktanteils des rumänischen Facility-Management-Marktes und unterstreicht die unternehmerische Präferenz für spezialisiertes Fachwissen und skalierbare Ressourcen. Internationale Konzerne nutzen globale Lieferketten, um Predictive-Analytics- und CAFM-Dashboards einzuführen, mit denen kleinere eigenbetriebliche Teams nicht mithalten können. Die dem rumänischen Facility-Management-Markt zugeschriebene Marktgröße für Outsourcing-Verträge soll mit einer CAGR von 6,74 % steigen, da gebündelte Vereinbarungen fragmentierte Einzelaufträge ablösen.

Eigenbetriebliche Strukturen bestehen in sensiblen Sektoren wie Verteidigung oder Datensouveränität fort, doch wachsende Komplexität drängt viele Organisationen zu externen Partnern. Einzelserviceverträge bleiben für Nischenanforderungen wie ISO-Klassen-Reinräume relevant, doch gebündeltes FM erzielt aufgrund von Alleinverantwortlichkeit eine höhere Premiumnaachfrage. Ergebnisbasierte Modelle kippen das Gleichgewicht weiter, da Anbieter ihre Vergütung an Energieeinsparungen und Anlagenverfügbarkeit knüpfen – Merkmale, die unter ausgelagerten Strukturen am kosteneffizientesten sind.

Nach Endnutzerbranche: Gewerblicher Sektor führt, öffentliche Infrastruktur beschleunigt

Gewerbliche Einrichtungen, darunter IT-Büros, Einzelhandelszentren und Logistiklager, hielten 2025 einen Ausgabenanteil von 38,10 %, angetrieben durch Rumäniens Rolle als regionales E-Commerce- und BPO-Zentrum. Große Parks wie VGP Brașov ziehen Marken an, die Sicherheit, Reinigung und technische Instandhaltung für einen 24/7-Betrieb auslagern. Dieses Segment des rumänischen Facility-Management-Marktes profitiert von engen Lieferplänen und der Verbreitung ergebnisgebundener SLAs, die Durchsatz und Bestandsgenauigkeit honorieren.

Institutionelle und öffentliche Infrastruktur wächst mit einer CAGR von 8,63 % am schnellsten, angetrieben durch EU-geförderte Modernisierung von Schulen, Krankenhäusern und Küstenschutzanlagen. Regina Marias 18-Millionen-EUR-Lagerumstrukturierung bestätigt den Drang des privaten Gesundheitswesens nach schlanken Abläufen und Hygienekonformität. Regierungsministerien übernehmen privates FM-Fachwissen, um Fristen für digitale Genehmigungen, Energieaudits und ESG einzuhalten, und erschließen erhebliche mehrjährige Verträge, die den rumänischen Facility-Management-Markt ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bukarest generiert rund 39,60 % der nationalen Nachfrage und spiegelt die dichte Büroskyline, Regierungsviertel und Verkehrsknotenpunkte wider. Entwicklungen wie One Cotroceni Park – 900 Wohnungen und 70.000 m² Büroflächen – integrieren SMART-Beleuchtung, Zugangskontrolle und Abfallrecyclingsysteme, die eine kontinuierliche FM-Überwachung erfordern. Das neue Terminal des Flughafens Henri Coandă spezifiziert ebenfalls KI-gestützte Gebäudemanagementsysteme, die den Umfang technischer Dienstleistungen verlängern.

Cluj-Napoca, Timișoara und Brașov verankern das sekundäre Wachstum, gestützt durch Nearshoring-Linien für Automobil, Elektronik und Luft- und Raumfahrt. BEIA Consult setzt IoT-Plattformen ein, mit denen Facility-Teams Belüftung und Energielasten in Echtzeit anpassen und die Kohlenstoffziele der Kunden erreichen können. Brașovs Logistikparks benötigen integriertes FM, das Hofmanagement, Sicherheit und PV-Instandhaltung umfasst, während Timișoaras Montagewerke vorausschauende Wartung priorisieren, um Ausfallzeiten zu minimieren.

Constanța und der Schwarzmeer-Korridor entwickeln sich zu Energie- und Logistik-Gateways. Wasserstoff-Pilotprojekte und Windenergie-Servicebasen erfordern Nischen-FM-Kompetenzen, darunter den Umgang mit Gefahrenstoffen und die Lagerung von Turbinenschaufeln. Ländliche Bezirke, die durch EU-Kohäsionsfonds unterstützt werden, beginnen mit der Auslagerung von Instandhaltungsleistungen für Schulen und Kliniken und geben Anbietern mit landesweiter Reichweite die Möglichkeit, den Fußabdruck des rumänischen Facility-Management-Marktes über urbane Zentren hinaus auszudehnen.

Wettbewerbslandschaft

Der Markt ist nach wie vor stark fragmentiert; kein einzelner Betreiber hält mehr als 10 % des Umsatzes, und Hunderte regionaler Unternehmen konkurrieren über den Preis um Soft Services. Internationale Akteure wie ISS, Sodexo und Dussmann differenzieren sich über CAFM-Systeme, globale Beschaffung und ESG-Berichterstattung. ISS' Kernenergieservicevertrag im Wert von 937 Millionen USD demonstriert die Fähigkeit, geschäftskritische Anlagen zu verwalten.

Inländische Marktführer wie Romprest sichern kommunale Abfallverträge, stehen jedoch aufgrund von Tarifdisparitäten unter Beobachtung, was Governance-Risiken unterstreicht. Coral Companies nutzt Schädlingsbekämpfungs-Know-how, um Industrie- und Gastgewerbekunden zu gewinnen, während Facilitec sich auf technische Instandhaltungspakete für Energiestandorte konzentriert. Ausländische Marktteilnehmer prüfen Akquisitionen, um schnell regionale Portfolios und qualifizierte Techniker zu gewinnen.

Technologieinvestitionen sind das entscheidende Wettbewerbsfeld. Dussmann investiert jährlich 40 Millionen EUR in die Digitalisierung und rollt Sensornetzwerke aus, die zentrale KI-Systeme speisen, um HLK-Fehler vorherzusagen und Personaldienstpläne zu optimieren. Kleinere Unternehmen experimentieren mit SaaS-CAFM-Plattformen, um die Lücke zu schließen, obwohl Kapitalbeschränkungen die Einführung verlangsamen. Eine Marktkonsolidierung wird erwartet, da integrierte Serviceanforderungen wachsen und Kunden Anbieter bevorzugen, die einheitliche Standards in Rumäniens geografisch verstreuter Landschaft gewährleisten können.

Branchenführer im rumänischen Facility-Management-Markt

Vinci Facilities

HGC Facility Management Services SRL

B+N Referencia ZRT.

P. Dussmann Serv Romania S.R.L.

Sodexo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: OMV Petrom begann mit dem Bau einer nachhaltigen Flugkraftstoffanlage im Wert von 750 Millionen EUR in der Raffinerie Petrobrazi, was die technische FM-Nachfrage bei erneuerbaren Anlagen ausweitet.

- März 2025: Der Ro-HydroHub-Wasserstoff-F&E-Cluster im Wert von 140 Millionen EUR wurde gestartet und schafft spezialisierte FM-Bedürfnisse in Einrichtungen für grüne Energie.

- Februar 2025: Die Radisson Hotel Group stellte Radisson RED Bucharest Old Town und Radisson Blu Grand Mountain Resort Brașov vor und eröffnet damit neue Soft-Service-Verträge.

- Dezember 2024: Rumänien unterzeichnete einen 2-Milliarden-USD-Vertrag zur Verlängerung der Laufzeit des Kernreaktors in Cernavodă; AtkinsRéalis sicherte sich 937 Millionen USD für das Projektmanagement und signalisiert damit hochspezialisierte FM-Möglichkeiten.

Berichtsumfang des rumänischen Facility-Management-Marktes

Facility Management (FM) ist ein Beruf, der viele Disziplinen umfasst, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umgebung durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten.

Der rumänische Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset-Management, MEP- und HLK-Dienstleistungen, Brandschutzanlagen und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenbetrieb und Outsourcing [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Prozesswirtschaft und Sonstige). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset-Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzanlagen und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenbetrieb | |

| Outsourcing | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lager usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Prozesswirtschaft (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset-Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzanlagen und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenbetrieb | |

| Outsourcing | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lager usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Prozesswirtschaft (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des rumänischen Facility-Management-Marktes?

Der Markt wird im Jahr 2026 auf 1,14 Milliarden USD geschätzt und soll bis 2031 1,59 Milliarden USD erreichen.

Welches Segment dominiert den rumänischen Facility-Management-Markt?

Hard Services führen mit einem Anteil von 57,08 % im Jahr 2025 und spiegeln die intensive Nachfrage nach technischer Instandhaltung in Industrie- und Gewerbeeinrichtungen wider.

Wie schnell wächst das Outsourcing-Segment im Facility Management?

Outsourcing-Verträge sollen zwischen 2026 und 2031 mit einer CAGR von 6,74 % wachsen, da Organisationen sich auf ihr Kerngeschäft konzentrieren.

Welche Endnutzerbranche wächst am schnellsten?

Institutionelle und öffentliche Infrastruktur verzeichnet den stärksten Anstieg mit einer CAGR von 8,63 % aufgrund von EU-geförderten Modernisierungsprojekten.

Warum gewinnen integrierte Facility-Management-Verträge an Popularität?

Sie vereinfachen das Lieferantenmanagement, ermöglichen gebündelte Leistungserbringung und unterstützen datengesteuerte Leistungsoptimierung durch zentralisierte Plattformen.

Wie beeinflussen Energieeffizienzvorschriften das Facility Management?

EU-konforme Green-Building-Anforderungen treiben die Einführung von IoT-Sensoren, Automatisierung und Predictive Analytics voran, um den Energieverbrauch zu senken und Nachhaltigkeitsziele zu erfüllen.

Seite zuletzt aktualisiert am: