Größe und Marktanteil des österreichischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.02 Milliarden US-Dollar |

| Marktgröße (2026) | 3.13 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

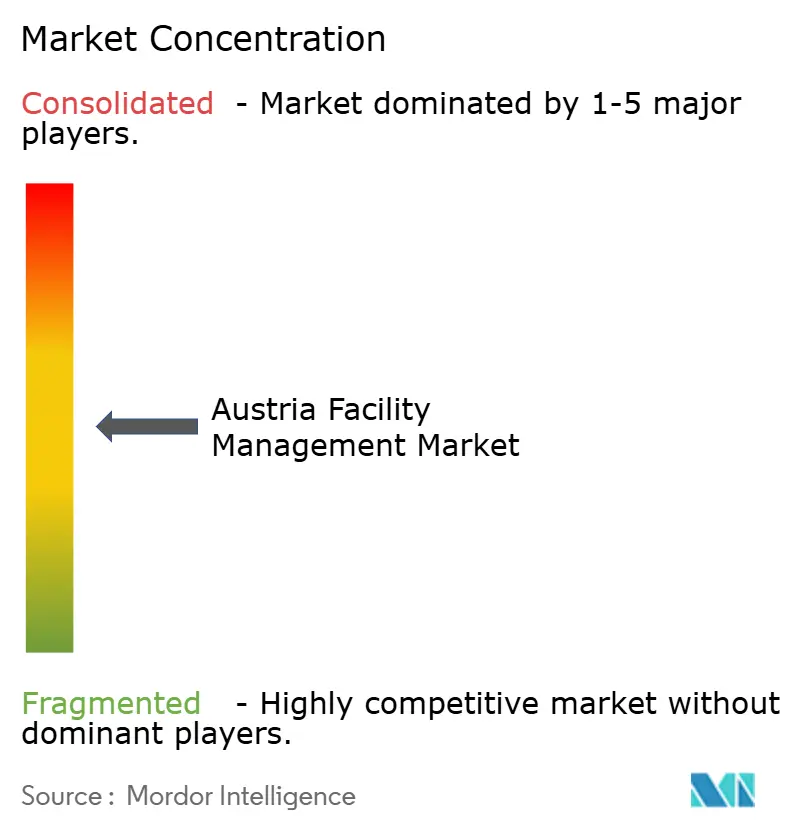

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des österreichischen Facility-Management-Marktes wird im Jahr 2026 auf 3,13 Milliarden USD geschätzt, ausgehend von einem Wert von 3,02 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,74 Milliarden USD, was einem Wachstum von 3,62 % CAGR im Zeitraum 2026–2031 entspricht. Das Klimaneutralitätsmandat Wiens, ein Energiekostnanstieg von 19 % infolge des Auslaufens temporärer Subventionen sowie der zaghafte Aufwärtstrend der Baubranche von 0,2 % prägen die Nachfrageprofile für Dienstleistungen. Eine entscheidende Verlagerung hin zu Gebäudeautomation, Rollout von Smart Metern und leistungsgebundenen Verträgen fördert nachhaltige Investitionen in technische Dienste, während infrastrukturelle Dienste die täglichen Budgets dominieren. Die verschärfte regulatorische Kontrolle in Bezug auf Energieeffizienz, insbesondere in Gesundheitseinrichtungen, die 6,7 % der nationalen CO₂-Emissionen ausmachen, veranlasst Unternehmen, Dienstleistungen unter integrierten Rahmenwerken zu bündeln. Gleichzeitig belasten der Arbeitskräftemangel und die zum Januar 2025 wirksame Lohnerhöhung von 3,90 % die Margen weiterhin und beschleunigen die Einführung digitaler Zwillinge und vorausschauender Instandhaltung bei führenden Anbietern.[1]Covenant of Mayors, „Wiens Entgiftung für eine (noch) glücklichere Stadt”, eu-mayors.ec.europa.eu

Wesentliche Erkenntnisse des Berichts

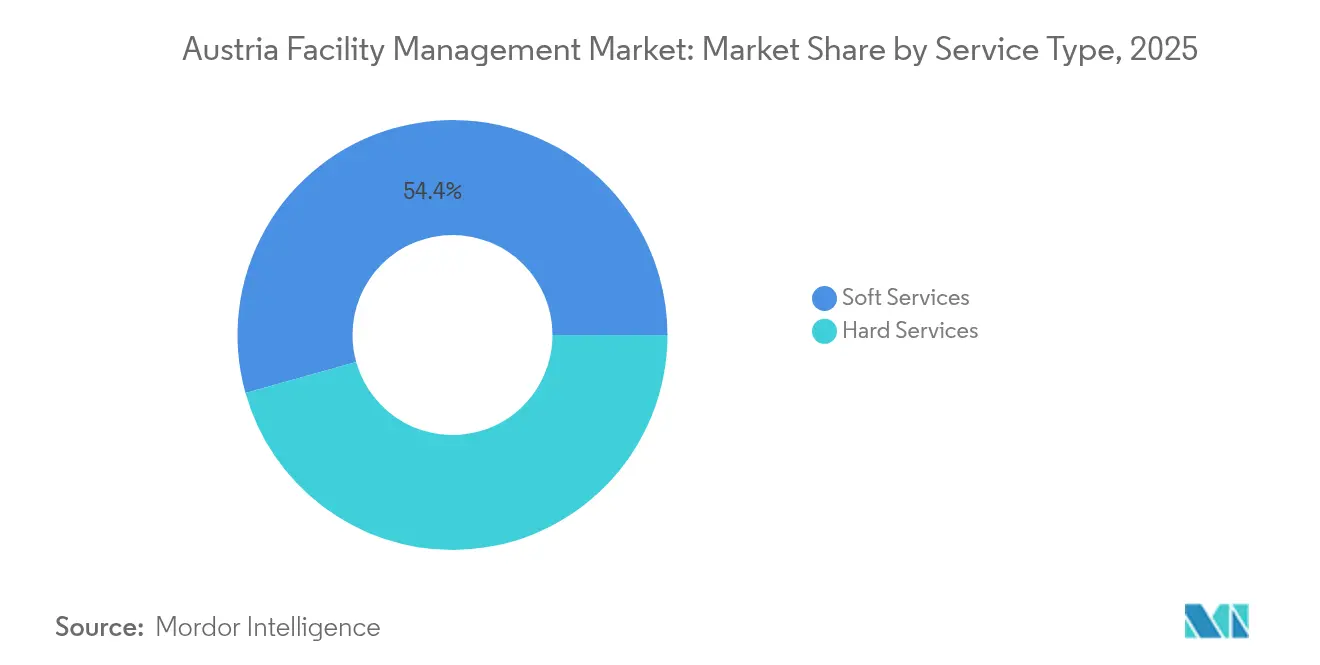

- Nach Dienstleistungsart entfielen im Jahr 2025 54,35 % des Marktanteils des österreichischen Facility-Management-Marktes auf infrastrukturelle Dienste, während technische Dienste bis 2031 voraussichtlich mit einer CAGR von 6,45 % expandieren werden.

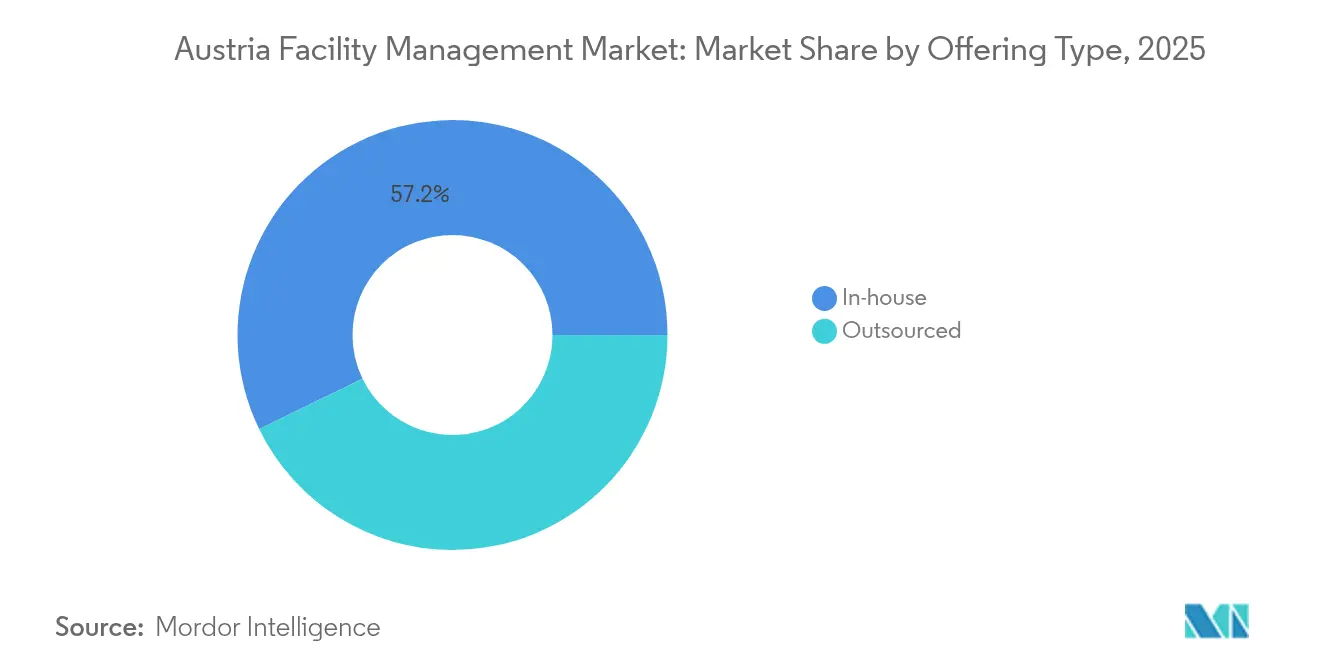

- Nach Angebotstyp hielt die Eigenleistung im Jahr 2025 einen Anteil von 57,20 % an der Größe des österreichischen Facility-Management-Marktes; integriertes FM-Outsourcing schreitet bis 2031 mit einer CAGR von 8,75 % voran.

- Nach Endnutzerbranche entfiel im Jahr 2025 auf das gewerbliche Segment ein Anteil von 34,10 % am österreichischen Facility-Management-Markt, während das Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des österreichischen Facility-Management-Marktes

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum | |

|---|---|---|---|---|

| Aktuelle Belegungsraten: Hybride Arbeitsmodelle gestalten die Raumnutzung neu | 1.20% | Metropolregionen Wien, Graz, Linz | Mittelfristig (2–4 Jahre) | |

| Rentabilitätsraten führender FM-Anbieter: Margendruck treibt Innovation voran | 0.80% | National, konzentriert in gewerblichen Zentren | Kurzfristig (≤ 2 Jahre) | |

| Arbeitskräfteindikatoren – Erwerbsbeteiligung: Fachkräftemangel gestaltet die Dienstleistungserbringung neu | 0.60% | National, akut in Wien und Salzburg | Langfristig (≥ 4 Jahre) | |

| Urbanisierung und Bevölkerungswachstum in den wichtigsten Ballungsräumen: Bevölkerungsdichte erhöht die Dienstleistungskomplexität | 0.90% | Wien, Graz, Linz, Salzburg | Langfristig (≥ 4 Jahre) | |

| Aktuelle Belegungsraten: Hybride Arbeitsmodelle gestalten die Raumnutzung neu | 1.20% | Metropolregionen Wien, Graz, Linz | Mittelfristig (2–4 Jahre) | |

| Rentabilitätsraten führender FM-Anbieter: Margendruck treibt Innovation voran | 0.80% | National, konzentriert in gewerblichen Zentren | Kurzfristig (≤ 2 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Aktuelle Belegungsraten – Hybride Arbeitsmodelle

Flexible Arbeitsrichtlinien verringern traditionelle Büroflächen, erhöhen jedoch die täglichen Schwankungen bei der Raumnutzung, was Betreiber dazu veranlasst, IoT-Belegungssensoren und Cloud-Planungstools einzusetzen. Erhöhte Reinigungsfrequenz, berührungsloser Zugang und dynamische Energielastverteilung werden zu standardmäßigen Dienstleistungszusätzen. Wiens Smart-City-Agenda ermutigt FM-Unternehmen, Echtzeit-Gebäudedaten in kommunale Dashboards zu integrieren, um Energie- und Mobilitätsflüsse zu optimieren. Die schnellsten Anbieter implementieren Arbeitsplatz-als-Dienstleistung-Modelle, die Raumanalyse, Remote-Helpdesk und Instandhaltungserfüllung bündeln und schwankende Nachfrage in wiederkehrende Einnahmequellen umwandeln.[2]Partium, „Partium x Wien Energie Fallstudie”, partium.io

Rentabilitätsraten führender Facility-Management-Anbieter

Ein Basislohnstieg von 3,90 % sowie zweistellige Netzwerkenergierkostensteigerungen haben die Bruttomargen der meisten Anbieter verringert. Marktführer wie Dussmann steigerten den FM-Bereichsumsatz im Jahr 2023 um 10,5 %, indem sie das Gesundheitsportfolio der Janus Group übernahmen und robotergestützte Reinigung einführten. Dienstleistungsanbieter bündeln Beschaffung, automatisieren Back-Office-Arbeitsabläufe und erproben abonnementbasierte Energiemanagementsmodule, die Gebühren direkt an Verbrauchseinsparungen knüpfen.[3]Wirtschaftskammer Österreich, „Kollektivvertrag Gewerbe, Handwerk und Dienstleistung 2025”, wko.at

Arbeitskräfteindikatoren – Erwerbsbeteiligung

Österreichs erwerbsfähige Bevölkerung ist auf dem Weg, bis 2030 um 5–8 % zu schrumpfen, was den Mangel an Fachkräften in den Bereichen Heizungs-, Lüftungs- und Klimatechnik (HLK), Gebäudeautomation und technischer Reinigung verschärft. SIMACEK reagiert darauf, indem das Unternehmen die Rekrutierungsnetzwerke in Mitteleuropa erweitert und duale Ausbildungsgänge mit Berufsschulen einrichtet. Das Wachstum bei der Fernüberwachung und vorausschauenden Instandhaltung verringert die Abhängigkeit von Vor-Ort-Personal, dennoch investiert der Sektor stark in AR-gestützte Reparaturanleitungen und Mikrozertifizierungsprogramme zur Weiterqualifizierung bestehender Teams.

Urbanisierung und Bevölkerungswachstum in den wichtigsten Ballungsräumen

Wien strebt bis 2030 eine Reduzierung der Treibhausgasemissionen um 35 % an und integriert erneuerbare Energien und Fernwärmenetzwerke in dichte gemischt genutzte Zonen. Projekte wie der EUR 200 Millionen teure Seestadt-Aspern-Berufscampus setzen auf Geothermie- und Photovoltaiksysteme, die eine Lebenszyklusbetreuung von Vermögenswerten erfordern. Innerstädtische Hochhausverdichtung und transit-orientierte Entwicklungen erweitern die Arbeitsbelastung in den Bereichen Vertikaltransport und Fassadeninstandhaltung und begünstigen FM-Unternehmen, die in der Lage sind, Sicherheits-, Energie- und Community-Engagement-Dienste in einzelne Verträge zu bündeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fachkräftemangel: Demografischer Gegenwind hemmt das Wachstum | -1.10% | National, akut in Wien und technischen Zentren | Langfristig (≥ 4 Jahre) |

| Technologieeinführungskosten: Investitionshürden verzögern die Transformation | -0.70% | National, konzentriert im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel: Demografischer Gegenwind hemmt das Wachstum | -1.10% | National, akut in Wien und technischen Zentren | Langfristig (≥ 4 Jahre) |

| Technologieeinführungskosten: Investitionshürden verzögern die Transformation | -0.70% | National, konzentriert im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel – Demografischer Gegenwind

Sinkende Geburtenraten und Rentenwellen erodieren die Talentpipeline, insbesondere bei fortgeschrittenen Gebäudemanagementsystem (GMS)-, HLK- und Brandschutztechnikern. Anbieter locken knappe Spezialisten mit überdurchschnittlichen Löhnen und flexiblen Dienstplänen, während sie in Hochschulpartnerschaften investieren. Automatisierung füllt Lücken, kann jedoch Kompetenz bei Regulierungsprüfungen und komplexen Sanierungen nicht vollständig ersetzen, was Projektumsetzungen in sensiblen Einrichtungen verlangsamt.

Technologieeinführungskosten – Investitionshürden

Vollständige Smart-Building-Umrüstungen kosten zwischen EUR 50.000 und 500.000 pro Standort und übersteigen häufig die Budgetschwellen von KMU, was die Amortisationszeiten auf über fünf Jahre erstreckt. Die obligatorische Smart-Meter-Einführung gemäß dem überarbeiteten Elektrizitätswirtschaftsgesetz verdeutlicht die finanzielle Belastung, wobei Implementierungskosten von 2,53 Milliarden EUR den direkten Nutzen überwiegen. Leasing, Energieleistungsverträge und stufenweise Sanierungen kristallisieren sich als gangbare Wege heraus, dennoch verzögert organisatorische Trägheit weiterhin transformative Upgrades.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Infrastrukturelle Dienste dominieren inmitten technischer Transformation

Infrastrukturelle Dienste eroberten im Jahr 2025 54,35 % des Marktanteils des österreichischen Facility-Management-Marktes dank anhaltender Nachfrage nach Reinigungs-, Sicherheits- und Gastronomiediensten. Die Kategorie bleibt in Büros, Gesundheitseinrichtungen und im Gastgewerbe unverzichtbar, auch wenn Anbieter mit engeren Margen durch Lohnkosteninflation konfrontiert sind. Reinigungsdienste führen die Unterkategorie an, wobei robotergestützte Bodenreinigung und antimikrobielle Beschichtungen den Vertragsumfang erweitern. Sicherheitsdienste integrieren zunehmend Cloud-Videoüberwachung, biometrischen Zugang und Cyberüberwachung, um hybride Büros und Rechenzentren zu schützen. Gastronomiedienste behalten ihre Relevanz, indem sie Speisepläne an ESG-Kennzahlen und Abfallverwertungsprogrammen ausrichten.

Technische Dienste befinden sich auf einem steileren Wachstumspfad und steigen bis 2031 mit einer CAGR von 6,45 % an. Innerhalb der technischen Dienste gewinnen Heizungs-, Lüftungs- und Klimatechnik- sowie Elektro-, Sanitär- und Heizungsumrüstungen an Dringlichkeit, da Wien sich darauf vorbereitet, die Gasheizung bis 2040 auslaufen zu lassen, was die Einführung von Wärmepumpen und Wärmespeichersystemen vorantreibt. Gebäudeautomations- und IoT-Suiten erschließen den Wert vorausschauender Instandhaltung, verlängern die Lebensdauer von Vermögenswerten und senken den Energieverbrauch. Die Größe des österreichischen Facility-Management-Marktes für technische Dienste ist bereit, sich zu vergrößern, da Vermögenseigentümer ESG-Berichterstattung entsprechend den EU-Taxonomieschwellenwerten verlangen. Brandschutz-Compliance, Digitalisierung der Aufzugswartung und Fassadenzugangsrobotik runden die wachstumsstarken Nischen ab. Zusammen unterstreichen die divergierenden Entwicklungsverläufe infrastruktureller und technischer Dienste einen Markt, der sich zwischen volumengetriebenen Routinen und kompetenzgetriebenen technischen Disziplinen aufspaltet.

Nach Angebotstyp: Integrierte Modelle gewinnen an Dynamik

Interne Teams erbrachten im Jahr 2025 noch immer 57,20 % der gesamten Dienstleistungen, gestützt durch die Eigentümerpräferenz für direkte Aufsicht über gesetzliche Compliance und kulturelle Ausrichtung. Doch Fachkräftemangel und die Komplexität der ESG-Offenlegungsregeln legen Kompetenzlücken offen, die interne Abteilungen nur schwer schließen können. Unternehmen greifen daher auf gezieltes Outsourcing für Energieaudits, Abfallverwertung und Zustandserhebungen von Vermögenswerten zurück.

Integriertes Facility-Management-Outsourcing (IFM) ist das am schnellsten wachsende Format und auf dem Weg zu einer CAGR von 8,75 %. Mehrjährige, ergebnisorientierte Verträge wie das 25-jährige PORR-Apleona-Engagement für Berufsschulen setzen neue Maßstäbe für Wertschöpfung und Lebenszyklusrisikoübertragung. Die Größe des österreichischen Facility-Management-Marktes für gebündelte und Einzeldienstleistungsverträge wird infolgedessen voraussichtlich stagnieren, was Anbieter in Richtung End-to-End-Angebote drängt, die infrastrukturelle und technische Dienste in gemeinsame digitale Plattformen verweben. Anbieter, die bei Nachhaltigkeitskennzahlen, Datentransparenz und Innovationspipelines am besten abschneiden, entwickeln sich daher zu bevorzugten Partnern für Unternehmen, die regulatorischen Wandel bewältigen.

Nach Endnutzerbranche: Gesundheitswesen führt den Wachstumstrend an

Gewerbliche Immobilien dominierten im Jahr 2025 mit einem Anteil von 34,10 %, gestützt durch IT- und Telekommunikationszentren, Logistikparks und gemischt genutzte Einkaufszentren. Hybrides Arbeiten hat jedoch die werktägliche Besucherfrequenz verringert, was Vermieter dazu veranlasst, Reinigungspläne und Energieeinstellpunkte neu zu kalibrieren.

Das Gesundheitswesen ist der am schnellsten wachsende Bereich, mit einer prognostizierten CAGR von 7,05 % bis 2031, da demografische Alterung und die Modernisierung der klinischen Infrastruktur die Nachfrage nach hochwertigen FM-Diensten ankurbeln. Krankenhäuser benötigen kontinuierliche HLK-Kalibrierung, infektionsschützende Reinigung und Resilienzaudits, die an den 24/7-Betrieb gebunden sind. Die Größe des österreichischen Facility-Management-Marktes für Gesundheitseinrichtungen wird zusätzlich durch das Engagement des Sektors für CO₂-neutrale Wege gestützt, was Möglichkeiten für die Integration erneuerbarer Wärme und Kreislaufbeschaffungsdienste eröffnet. Das Gastgewerbe, das von einem RevPAR-Wachstum von 18,1 % im April 2025 profitiert, bleibt ein Wachstumsbereich für energieeffiziente Sanierungen, während institutionelle Liegenschaften eine stetige Nachfrage aufrechterhalten, die in öffentlichen Finanzierungszyklen verankert ist. Industriekomplexe und Mehrfamilienhaussysteme erfordern ebenfalls spezialisierte FM-Dienste, da sie Prozesslasten dekarbonisieren und Mieterausstattungen verbessern.

Geografische Analyse

Wien ist das Epizentrum des österreichischen Facility-Management-Marktes und vereint dichte öffentliche Verwaltung, Gesundheitscampusse und Unternehmenszentralen. Smart-City-Investitionen treiben Pilotprojekte in den Bereichen Fernwärme, Abwärmerückgewinnung und KI-gestützte Mobilitätsknoten voran und bieten fruchtbaren Boden für Dienstleistungsinnovationen. Die Größe des österreichischen Facility-Management-Marktes, die allein Wien zuzuschreiben ist, wird voraussichtlich den nationalen Durchschnitt übertreffen, da frisches Kapital in Richtung Smart-District-Sanierungen und netto-null-emittierende öffentliche Gebäude fließt.

Graz und Linz bilden die zweite Nachfrageebene. Die move2zero-Strategie von Graz zur Dekarbonisierung seiner Busflotte verstärkt den Bedarf an Depotenergiemanagemant und Ladeinfrastrukturwartung, während der industrielle Forschungs- und Entwicklungsbereich der Stadt Chancen im Bereich Laboratorium-FM und Reinraumwartung schafft. Linz, mit einer auf Wasserstoff umstellenden stahlzentrierten Industriebasis, benötigt integrierte technische Dienstleistungspakete zur Modernisierung schwerer Anlagenversorgung. Salzburg, geprägt durch Tourismus und Kulturveranstaltungsorte, setzt auf adaptive Reinigungsrotationen und Technologien für das Gästeerlebnis, die auf Spitzenbesuchersaisonen ausgerichtet sind.

Regionale Märkte außerhalb des Metropolquartetts bleiben fragmentiert, aber vielversprechend, insbesondere dort, wo Krankenhausnetzwerke und Berufsbildungscampusse konzentriert sind. Ländliche Anlagen für erneuerbare Energien, einschließlich Windkraft-Repowering-Projekte, schaffen spezialisierte FM-Nachfragenischen für die Wartung von Turbinen, Umspannwerken und Zufahrtsstraßen. Insgesamt unterstreicht das geografische Mosaik den Bedarf an Anbietern mit sowohl nationaler Reichweite als auch lokaler kultureller Kompetenz.

Wettbewerbslandschaft

Österreichs Facility-Management-Branche ist mäßig fragmentiert. ISS Österreich nutzt eine 7.000 Mitarbeiter starke Belegschaft und datengestützte KPIs, um große gewerbliche und institutionelle Kunden zu bedienen und Umsatzsynergien in den Bereichen Reinigung, Gastronomie und technische Dienste aufrechtzuerhalten. SIMACEK, Österreichs größter privat geführter Anbieter, erzielte in Mitteleuropa mehr als EUR 200 Millionen und skaliert weiter durch Technologiepartnerschaften und ESG-Berichterstattungstools. Dussmann, frisch von einem Rekordgruppenumsatz von EUR 3 Milliarden, integriert Robotik und energetische Sanierungen, um die Margen in einem angespannten Arbeitsmarkt zu sichern.

Die strategische Differenzierung neigt zur Digitalisierung. Marktführer erproben digitale Zwillinge, Fernablesung und Anlagenzustandsdashboards, die Ausfallzeiten verringern und die regulatorische Compliance verbessern. Mittelständische Wettbewerber bündeln Nischenstärken – wie die Konservierung von Denkmalgebäuden oder hochsichere Rechenzentrumsprotokoll – in Kooperationsmodelle mit größeren Integratoren. Es wird erwartet, dass die Konsolidierung zunimmt, da kleinere Anbieter mit kapitalintensiven Technologiemandaten und Lohninflation zu kämpfen haben. Nachhaltige Beschaffung, transparente Scope-3-Berichterstattung und Kennzahlen zum Mieter-Wohlbefinden werden zu Auswahlkriterien bei neuen Ausschreibungen und begünstigen Anbieter, die ESG-Nachweise in vertragliche SLA-Strukturen einbetten.[4]ISS Österreich, „Ihr Partner für integrierte Facility Services”, issworld.com

Führende Unternehmen der österreichischen Facility-Management-Branche

ISS Facility Services GmbH

Apleona GmbH

STRABAG Property & Facility Services GmbH

Sodexo Österreich

SIMACEK Facility Management Group GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Marriott International unterzeichnete den Vertrag zur Umwandlung von fünf Austria Trend Hotels und erweitert damit seinen nationalen Fußabdruck um 1.100 Zimmer.

- April 2025: A by Adina Vienna Danube eröffnete 120 automatisierte Studios im Danubeflats-Turm.

- März 2025: Vonovia plante den Bau von 3.000 neuen energieeffizienten Wohnungen mit Photovoltaik-Nachrüstungen.

- Januar 2024: REWE Group kündigte 50 neue Filialen und 200 Sanierungen mit Nachhaltigkeitsfokus an.

Berichtsumfang des österreichischen Facility-Management-Marktes

Facility Management (FM) ist ein Berufszweig, der viele Disziplinen vereint, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umgebung durch die Integration von Menschen, Prozessen, Ort und Technologie zu gewährleisten. FM-Fachleute tragen zum Unternehmensergebnis bei, indem sie die Verantwortung für die Instandhaltung häufig der bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Grundstücke, Ausrüstung, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind.

Facility-Management-Dienstleistungen umfassen die Verwaltung von Gebäudeinstandhaltung, Versorgungsleistungen, Instandhaltungsbetrieben, Entsorgungsdiensten, Sicherheit usw. Diese Dienste werden weiter in technische Facility-Management-Dienste und infrastrukturelle Facility-Management-Dienste unterteilt.

Sowohl interne Facility-Management-Leistungen als auch ausgelagerte FM-Dienste werden im Umfang berücksichtigt. Der Markt für integriertes Facility-Management (IFM) zusammen mit Einzel- und gebündelten Diensten ist im Segment der ausgelagerten FM-Dienste enthalten.

Der österreichische Facility-Management-Markt ist nach Dienstleistungsart (technische Dienste [Anlagenmanagement, Elektro-, Sanitär- und Heizungstechnik sowie HLK-Dienste, Brandschutzsysteme und -sicherheit und sonstige technische FM-Dienste] und infrastrukturelle Dienste [Büroservice und Sicherheit, Reinigungsdienste, Gastronomiedienste und sonstige infrastrukturelle FM-Dienste]), nach Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionen & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Prozesssektor und Sonstige) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Technische Dienste | Anlagenmanagement |

| Elektro-, Sanitär- und Heizungstechnik sowie HLK-Dienste | |

| Brandschutzsysteme und -sicherheit | |

| Sonstige technische FM-Dienste | |

| Infrastrukturelle Dienste | Büroservice und Sicherheit |

| Reinigungsdienste | |

| Gastronomiedienste | |

| Sonstige infrastrukturelle FM-Dienste |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gastronomiebetriebe, Großrestaurants) |

| Institutionen und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Prozess (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Dienstleistungsart | Technische Dienste | Anlagenmanagement |

| Elektro-, Sanitär- und Heizungstechnik sowie HLK-Dienste | ||

| Brandschutzsysteme und -sicherheit | ||

| Sonstige technische FM-Dienste | ||

| Infrastrukturelle Dienste | Büroservice und Sicherheit | |

| Reinigungsdienste | ||

| Gastronomiedienste | ||

| Sonstige infrastrukturelle FM-Dienste | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gastronomiebetriebe, Großrestaurants) | ||

| Institutionen und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Prozess (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der österreichische Facility-Management-Markt derzeit?

Er wurde im Jahr 2026 auf 3,13 Milliarden USD bewertet.

Wie schnell wird der österreichische Facility-Management-Markt voraussichtlich wachsen?

Für den Markt wird eine CAGR von 3,62 % prognostiziert, mit einem erwarteten Volumen von 3,74 Milliarden USD bis 2031.

Welche Dienstleistungskategorie wächst am schnellsten?

Technische Dienste, die mit einer CAGR von 6,45 % wachsen, angetrieben durch Smart-Building-Sanierungen und Energieeffizienzvorschriften.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Eine alternde Bevölkerung und das Bestreben des Sektors, CO₂-neutrale Betriebe zu erreichen, treiben die Nachfrage nach spezialisierten FM-Diensten an.

Welche Faktoren drängen Unternehmen zu integrierten Outsourcing-Modellen?

Regulatorische Komplexität, Fachkräftemangel und der Bedarf an einheitlicher ESG-Berichterstattung fördern die Übernahme integrierter Facility-Management-Verträge.

Wie beeinflussen steigende Arbeitskosten FM-Anbieter?

Eine Lohnerhöhung von 3,90 % und anhaltender Fachkräftemangel treiben Investitionen in Automatisierung und vorausschauende Instandhaltung voran, um die Rentabilität aufrechtzuerhalten.

Seite zuletzt aktualisiert am: