Niederlande Facility-Management-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

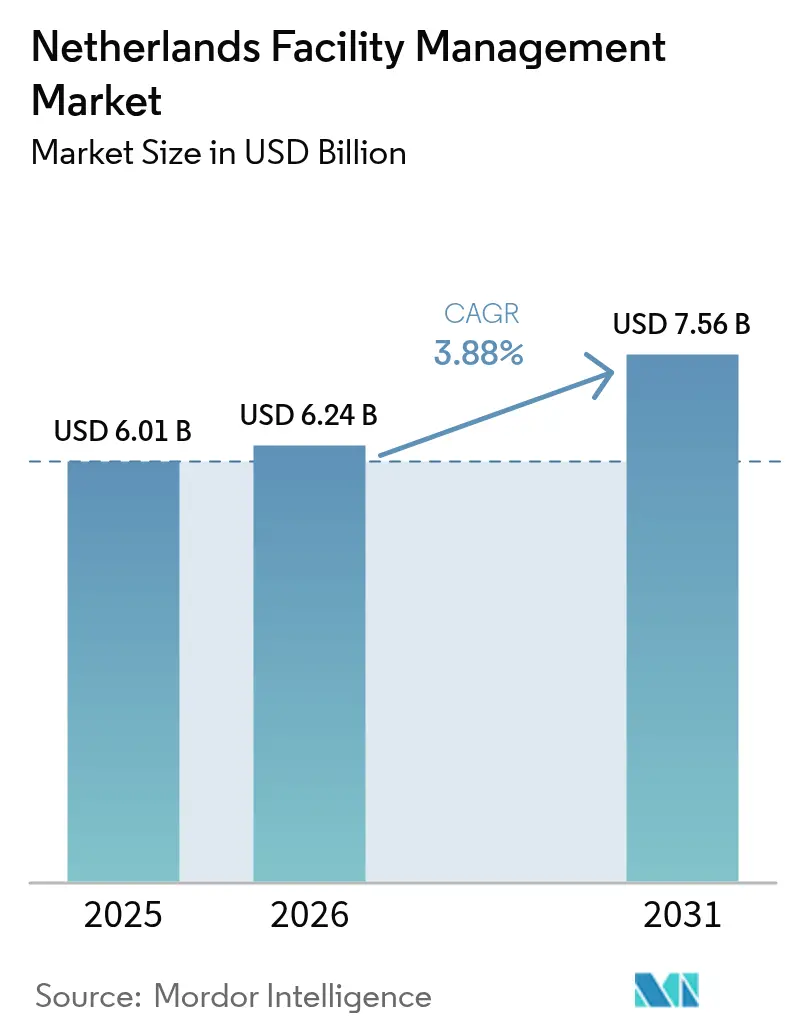

| Marktgröße im Basisjahr (2025) | 6.01 Milliarden US-Dollar |

| Marktgröße (2026) | 6.24 Milliarden US-Dollar |

| Marktgröße (2031) | 7.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niederlande Facility-Management-Markt Analyse von Mordor Intelligence

Die Marktgröße des Niederlande Facility-Management-Markts wurde im Jahr 2025 auf USD 6,01 Milliarden bewertet und wird voraussichtlich von USD 6,24 Milliarden im Jahr 2026 auf USD 7,56 Milliarden bis 2031 wachsen, bei einer CAGR von 3,88 % während des Prognosezeitraums (2026–2031). Dieser Verlauf signalisiert einen reifen, aber stetig wachsenden Markt, in dem Dekarbonisierungsmandate, digitale Gebäudeplattformen und hybride Arbeitsmuster zusammenwirken, um wiederkehrende Nachfrage zu erzeugen. Ausgabenverlagerungen hin zu ergebnisorientierten Verträgen sowie die Einführung der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) im Jahr 2025 veranlassen Unternehmen, integrierte Lösungen zu beschaffen, die Scope-1-3-Emissionen dokumentieren und Energieeffizienz-Rückzahlungen verifizieren. Anbieter, die in der Lage sind, IoT-Sensoren, KI-Analysen und digitale Zwillingsüberwachung in die Kernroutinen des Hard-Service-Bereichs einzubetten, gewinnen Marktanteile, da Anlageneigentümer Betriebskostensenkungen und BREEAM-NL-Zertifizierungsprämien anstreben. Inflationsdruck auf Löhne und Materialien veranlasst Kunden gleichzeitig, nicht zum Kerngeschäft gehörende Tätigkeiten auszulagern, wobei der ausgelagerte Anteil des Niederlande Facility-Management-Markts auf über zwei Drittel des Gesamtumsatzes angestiegen ist. Die Wettbewerbsintensität bleibt moderat; multinationale Konzerne nutzen Skaleneffekte, während regionale Spezialisten durch lokale Arbeitsnetzwerke und projektbezogene Agilität punkten.

Wesentliche Erkenntnisse des Berichts

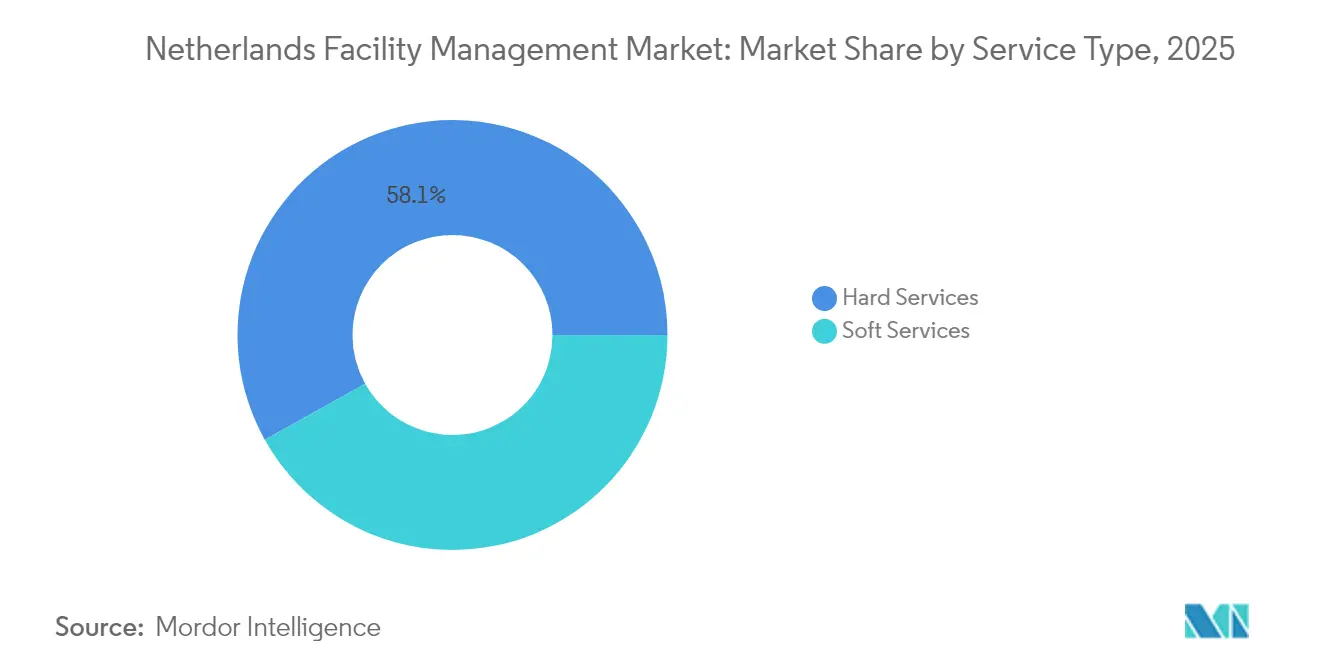

- Nach Servicetyp führten Hard Services im Jahr 2025 mit einem Anteil von 58,10 % am Niederlande Facility-Management-Markt, während Soft Services bis 2031 mit einer CAGR von 4,02 % wachsen.

- Nach Angebotstyp entfiel auf das ausgelagerte Modell im Jahr 2025 ein Anteil von 65,35 % an der Marktgröße des Niederlande Facility-Management-Markts, mit einer prognostizierten CAGR von 3,92 % bis 2031.

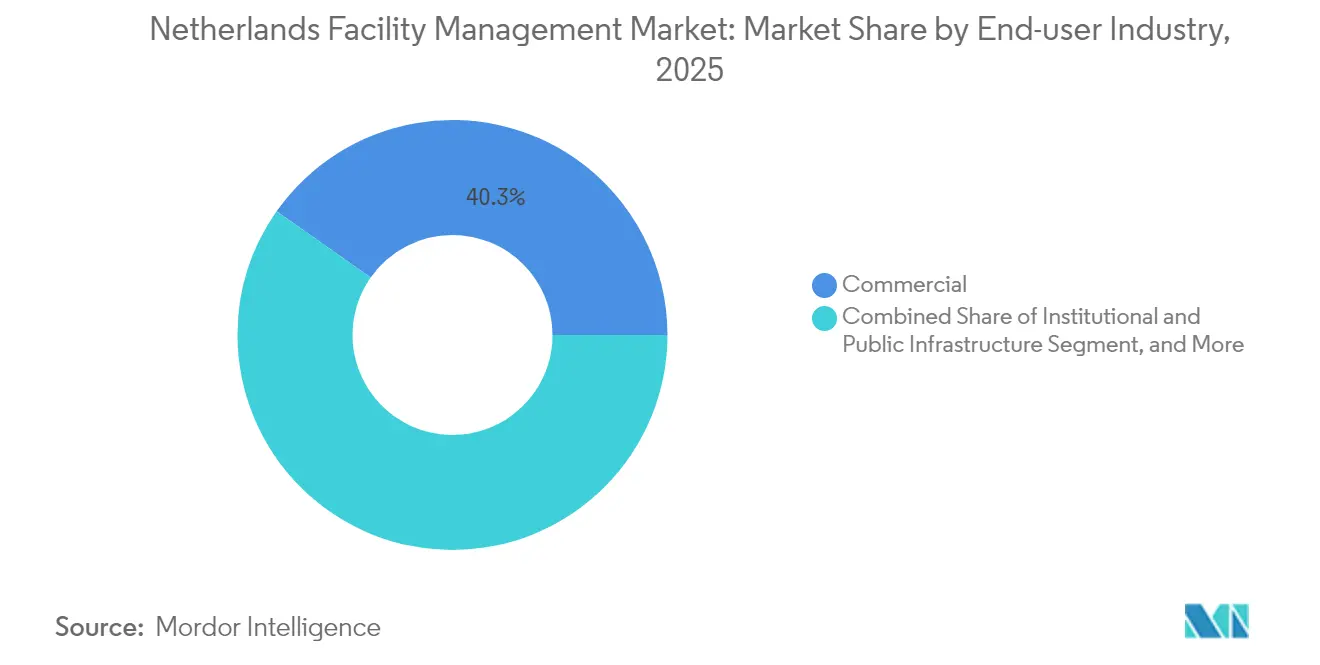

- Nach Endnutzerbranche entfielen auf gewerbliche Einrichtungen im Jahr 2025 40,25 % der Marktgröße des Niederlande Facility-Management-Markts, während das institutionelle und öffentliche Infrastruktursegment mit einer CAGR von 4,46 % bis 2031 expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Niederlande Facility-Management-Markt Trends und Erkenntnisse

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeit treibt den Wandel im Facility-Betrieb voran | +0.8% | National, mit Schwerpunkt in Amsterdam, Rotterdam, Den Haag | Mittelfristig (2–4 Jahre) |

| Technologieintegration verändert die Leistungserbringung | +0.7% | National, mit früher Einführung in den Technologiekorridoren Zuidas und Eindhoven | Kurzfristig (≤ 2 Jahre) |

| Hybrides Arbeiten verändert die Raumnutzung | +0.6% | National, mit dem stärksten Einfluss auf die Büromärkte in Amsterdam und Utrecht | Kurzfristig (≤ 2 Jahre) |

| Wachsender Auslagerungstrend verändert Servicemodelle | +0.5% | National, mit dem öffentlichen Sektor als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsvorschriften fördern die Nachfrage nach ressourceneffizientem Facility Management | +0.4% | National, mit Schwerpunkt im Bausektor | Langfristig (≥ 4 Jahre) |

| Alternder Gebäudebestand fördert die Auslagerung von Renovierung und Instandhaltung | +0.9% | National, mit 425.000 Gebäuden, die Fundamentsanierungen benötigen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeit treibt den Wandel im Facility-Betrieb voran

Das obligatorische Energielabel C für Büros über 100 m² hat die regulatorische Compliance zum bedeutendsten Einzelkatalysator für den Niederlande Facility-Management-Markt gemacht.[1]Loyens & Loeff, "Energielabels für Bürogebäude ab 2023 erforderlich," loyensloeff.com Facility Manager müssen Maßnahmen mit einer Amortisationszeit von unter 10 Jahren umsetzen, was die Nachfrage nach Energieaudits, Wärmepumpenrüstungen und Gebäudehüllensanierungen beschleunigt. BREEAM-NL-Zertifizierungen beeinflussen mittlerweile die Vermögensbewertungen in erstklassigen Stadtteilen und motivieren Eigentümer, kontinuierliche Inbetriebnahme- und Abfallminimierungsklauseln in Verträge einzubinden.[2]Niederländischer Rat für nachhaltiges Bauen, "Was ist BREEAM-NL," breeam.nl Die CSRD-Einführung im Jahr 2025 verpflichtet rund 2.500 niederländische Unternehmen zur Offenlegung von ESG-KPIs und rückt die Erfassung von Facility-Daten in den Mittelpunkt der Unternehmensberichterstattung.[3]Coolset, "Niederländischer Umsetzungsvorschlag der CSRD," coolset.com Lieferanten bewerben daher grüne Reinigungschemikalien, Kreislaufwirtschaftsmaterialien und ISO-14001-Arbeitsabläufe als Differenzierungsmerkmale. Parallel dazu regen staatliche Mittelzuweisungen von EUR 1 Milliarde für emissionsfreies Bauen Sanierungen an, die kohlenstoffarmen Beton, modulare Fassaden und Cradle-to-Cradle-Anlagenmanagement priorisieren.[4]Atradius, "Nederlandse bouwsector groeit 1.6% in 2025," atradius.nl

Technologieintegration verändert die Leistungserbringung

Mit HVAC-, Beleuchtungs- und Sicherheitsanlagen verbundene IoT-Gateways liefern Echtzeit-Telemetriedaten, die der vorausschauenden Instandhaltung zugrunde liegen und ausfallbedingte Einsätze in Pilotportfolios um bis zu 35 % reduzieren. Gebäude wie The Edge in Amsterdam demonstrieren nach der Inbetriebnahme digitalisierter Steuerungen, Belegungsanalysen und KI-gestützter Optimierung einen Stromverbrauch, der 70 % unter dem vergleichbarer Büros liegt. Anbieter übertragen diese Erkenntnisse über digitale Zwillingsplattformen, die alternative Sanierungsszenarien simulieren und Kohlenstoff-Fußabdrücke anhand von BENG-Normen benchmarken können. Investitionen – wie der Anteilserwerb von Edge an TPEX International oder die Übernahme von ULTIMO durch IFS – unterstreichen, wie Software-Ökosysteme zur Kernkompetenz für die Wettbewerbsfähigkeit im Niederlande Facility-Management-Markt werden. Verträge verlagern sich von vorgeschriebenen Aufgabenlisten hin zu ergebnisorientierten Vereinbarungen, die kWh-Einsparungen oder Verfügbarkeitsschwellenwerte versprechen und die Vergütung der Anbieter mit messbaren Leistungskennzahlen in Einklang bringen.

Hybrides Arbeiten verändert die Raumnutzung

Die Büropräsenz in den Niederlanden stabilisierte sich im Jahr 2024 bei rund 56 %, nach dem Rückgang gegenüber dem Vorkrisenhöchststand, aber über dem Tiefstand von 2022. Arbeitskräfteerhebungen der Regierung zeigen, dass 36 % der Beschäftigten nur zweimal wöchentlich Präsenz vor Ort bevorzugen und dabei Work-Life-Balance und kürzere Pendelwege priorisieren. Diese Muster zwingen Facility-Teams dazu, Lüftungsvolumina, Reinigungsrouten und Sicherheitspersonal täglich anhand von Belegungsdaten anzupassen. Raumbuchungs-Apps, Schreibtischsensoren und digitale Empfangsinfosysteme ermöglichen eine bedarfsgerechte Skalierung von Dienstleistungen, die Ressourcenverschwendung verhindert, ohne die Nutzerzufriedenheit zu beeinträchtigen. Anbieter von Soft Services erweitern ihre Aufgaben auf die Überwachung der Luftqualität nach dem WELL-Standard sowie auf die Rotation ergonomischer Möbel und betten Mitarbeiterzufriedenheitswerte in KPIs ein. Das Ergebnis ist ein Niederlande Facility-Management-Markt, bei dem der Kundenmehrwert ebenso an Wohlbefindenskennzahlen wie an der Sauberkeit pro Quadratmeter gemessen wird.

Alternder Gebäudebestand fördert die Auslagerung von Renovierung und Instandhaltung

Schätzungsweise 425.000 Liegenschaften im ganzen Land weisen setzungsbedingte Fundamentschäden auf, was nachhaltige strukturelle Sanierungsausgaben schafft, die externe Fachunternehmen begünstigen. Vor 1980 errichtete Gebäude verfügen häufig über veraltete HVAC- und Elektroanlagen, die den aktuellen BENG- und MPG-Effizienzvorschriften nicht genügen, und treiben damit mehrjährige Modernisierungspipelines an. Da vielen Eigentümern die interne Ingenieurstiefe fehlt, gewinnen integrierte Facility Manager langfristige Verträge, die Strukturreparaturen, Fassadenerneuerung und lebenszyklusorientierte Anlagenplanung umfassen. Förderunterstützung durch den Nationalen Wärmefonds und Energiesparzuschüsse vergrößern den Projektumfang zusätzlich. Infolgedessen konvergieren kapitalintensive Beratungsleistungen mit traditionellen Instandhaltungslinien und verbreitern die Umsatzbasis für den Niederlande Facility-Management-Markt.

Hemmnisanalyse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten belasten die Betriebseffizienz | -0.4% | National, mit dem stärksten Einfluss in den Metropolregionen Amsterdam und Rotterdam | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel gefährdet die Leistungserbringung | -0.6% | National, mit kritischen Engpässen bei qualifizierten Handwerkern | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Anbieterökosystem begrenzt die Standardisierung | -0.3% | National, mit regionalen Unterschieden in der Servicequalität | Mittelfristig (2–4 Jahre) |

| Strenge Vergabeprozesse begünstigen niedrigste Angebote gegenüber Qualität | -0.2% | National, mit Schwerpunkt im öffentlichen Sektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten belasten die Betriebseffizienz

Die Bauinflation entspannte sich im Jahr 2025, bleibt jedoch nach einer Branchenkontraktion von 2,8 % im Jahr 2024 und einer bescheidenen Prognose einer Erholung von 1,6 % in diesem Jahr über dem historischen Niveau. Facility Manager müssen nun erhöhte Lohnvereinbarungen, höhere Versicherungsprämien und steigende Materialpreise infolge globaler Lieferkettenvolatilität ausbalancieren. Gleichzeitig erhöhen Compliance-Kosten für CSRD-Berichterstattung und Energieausweise den Verwaltungsaufwand. Unternehmen reagieren mit der Automatisierung von Workflow-Planungen, der Bündelung von Servicerouten und der Neuverhandlung von Energietarifen über kollektive Einkaufspools. Eine ergebnisorientierte Preisgestaltung, die Gebühren an Energieeinsparungsquoten knüpft, hilft dabei, Margen zu schützen und Investitionsausgaben zu rechtfertigen. Dennoch bremsen Kostengegenwinde das Gesamt-CAGR des Niederlande Facility-Management-Markts um schätzungsweise 0,4 Prozentpunkte.

Arbeitskräftemangel gefährdet die Leistungserbringung

McKinsey prognostiziert, dass die niederländischen Arbeitskräftelücken bis 2030 auf 1,4 Millionen Stellen anwachsen könnten, mit 100.000 offenen Stellen im qualifizierten Handwerk, das für Facility-Trade-Services grundlegend ist. Enge Talentpools treiben die Löhne für Elektriker, HVAC-Techniker und Reinigungspersonal in die Höhe, was Anbieter dazu veranlasst, Robotik (z. B. autonome Scheuersaugmaschinen) und Smart-Glasses-Feldsupport einzusetzen, um bestehende Belegschaften effizienter zu nutzen. Die Durchsetzung gegen Scheinselbstständigkeit drängt Freiberufler in Angestelltenverhältnisse und belastet kleine Subunternehmer, die auf flexible Arbeitskräfte angewiesen sind. Große multinationale Konzerne antworten mit unternehmenseigenen Akademien, Ausbildungsallianzen und Rekrutierungspipelines für Migranten, doch Einarbeitungsrückstände gefährden weiterhin die Einhaltung von Ausschreibungsanforderungen. Anhaltende Engpässe ziehen das Wachstum des Niederlande Facility-Management-Markts um 0,6 Prozentpunkte nach unten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services treiben die Infrastrukturmodernisierung voran

Hard Services generierten im Jahr 2025 einen Anteil von 58,10 % am Niederlande Facility-Management-Markt, getragen von Struktursanierungen, HVAC-Upgrades und Lebenszyklusmaßnahmen für Brandschutzsysteme. Die mit Hard Services verbundene Marktgröße des Niederlande Facility-Management-Markts profitiert von staatlichen Förderprogrammen, die die Einführung von Wärmepumpen und kohlenstoffarmen Materialien belohnen. Anbieter integrieren IoT-Sensoren in Kältemaschinen und Heizkessel, um von reaktiver auf vorausschauende Instandhaltung umzustellen, Ausfallzeitstrafen zu reduzieren und die Anlagenlebensdauer zu verlängern. Ältere Nachkriegswohnblöcke und von Setzungen betroffene Grachtenimmobilien erfordern eine Fundamentstabilisierung mittels Hebepressen – eine Nische, in der lokale Spezialisten mit größeren FM-Integratoren kooperieren, um Sicherheitsterminpläne einzuhalten. Im Prognosezeitraum verlagern sich die Ausgaben von einmaligen Sanierungen hin zu rollierenden Leistungsverträgen, die Kilowatteinsparungen garantieren.

Soft Services sind zwar kleiner, werden aber mit einem jährlichen Wachstum von 4,02 % prognostiziert, da hybrides Arbeiten die KPIs für Mitarbeitererfahrung aufwertet. Intelligente Reinigungsroboter helfen Anbietern, Personalengpässe zu bewältigen und gleichzeitig eine gleichbleibende Hygiene bei schwankenden Belegungsprofilen sicherzustellen. Concierge-, Catering- und Sicherheitspakete bündeln zunehmend Wohlbefindens-Analysen, um biophile Designelemente und Raumluftparameter anhand von WELL-Benchmarks zu bewerten. Die Konvergenz von Datenströmen ermöglicht es Anbietern, Energieberatung und Abfalltrennungsberatung im Rahmen ihres Soft-Service-Mandats als Zusatzleistungen anzubieten und so eine integrierte Positionierung im Niederlande Facility-Management-Markt zu festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Outsourcing beschleunigt sich durch Spezialisierung

Ausgelagerte Verträge erfassten im Jahr 2025 einen Anteil von 65,35 % an der Marktgröße des Niederlande Facility-Management-Markts und sind bis 2031 bei einer CAGR von 3,92 % zu wachsen geplant, da Kunden nicht zum Kerngeschäft gehörende Supportfunktionen auslagern. Integrierte FM (IFM)-Pakete dominieren neue Ausschreibungen und verbinden technische Instandhaltung, Soft Services und ESG-Berichterstattung unter einheitlichen Rahmenverträgen. Multinationale Vermieter schätzen IFM-Anbieter, die ISO-55000-Anlagenmanagement-Zertifizierungen vorweisen können und grenzüberschreitende Governance-Compliance liefern, einschließlich der DORA-Cyber-Resilienz-Anforderungen. Gebündelte FM-Verträge bleiben bei mittelständischen Portfolios beliebt, die durch Volumenpooling Preiseffizienz anstreben, während Einzel-FM für unternehmenskritische Umgebungen wie Rechenzentren, die domänenspezifische Techniker benötigen, relevant bleibt.

Eigenleistungsmodelle bestehen in stark regulierten Sektoren wie Verteidigung oder Nuklearmedizin fort, doch Haushaltsausterität und Kompetenzengpässe treiben Hybridlösungen voran, bei denen die strategische Aufsicht intern verbleibt, während Feldbetriebe an externe Partner verlagert werden. Als-Dienstleistung-Preisstrukturen – von „Beleuchtung als Dienstleistung” bis hin zu „Energieeinsparung als Dienstleistung” – gewinnen an Boden und verlagern Investitionsausgaben auf die Bilanzen der Anbieter. Diese Strukturen knüpfen Kosten an messbare Vorteile und verstärken den Wettbewerbsgraben erfahrener Anbieter im Niederlande Facility-Management-Markt.

Nach Endnutzerbranche: Gewerblicher Sektor führt, während öffentliche Infrastruktur beschleunigt

Gewerbliche Immobilien, die Büros, Einzelhandel und Datenzentren umfassen, machten im Jahr 2025 40,25 % der Marktgröße des Niederlande Facility-Management-Markts aus, was die hohe Nachfrage nach Mietererfahrungs-Upgrades und Netto-Null-Kohlenstoff-Fahrplänen widerspiegelt. Vermieter in Amsterdams Zuidas setzen digitale Zwillinge ein, um die Belüftung in Echtzeit zu steuern, während Einzelhandelsketten zentralisierte Gebäudemanagementsystem-Plattformen einsetzen, um Kältelasten zu optimieren. IT-, Telekommunikations- und Co-Working-Betreiber vergeben IFM-Aufträge an Anbieter, die rund um die Uhr Verfügbarkeit und robuste Cybersicherheitsrahmen liefern können.

Institutionelle und öffentliche Infrastruktursegmente verzeichnen mit einer CAGR von 4,46 % bis 2031 die stärkste Expansion, getragen von kommunalen Kreislaufwirtschaftsverordnungen, die eine ressourceneffiziente Instandhaltung von Schulen, Krankenhäusern und Verkehrsknotenpunkten vorschreiben. Gesundheitseinrichtungen setzen intelligente Stationsreinigungsroboter und Unterdrucks-HVAC-Nachrüstungen ein, um Infektionsschutzrichtlinien zu erfüllen, während das Bundesministerium für Infrastruktur bei der Renovierung von Wasserwegen langfristige FM-Allianzen einlädt, die Schleusenautomatisierung und vorausschauenden Komponententausch abdecken. Industriestandorte erfordern branchenübergreifende Expertise in den Bereichen Sicherheit, ATEX-Compliance und Energiemanagement, was hochmargige Nischen für vertikal spezialisierte Anbieter im Niederlande Facility-Management-Markt schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Amsterdam, Rotterdam, Den Haag, Utrecht und Eindhoven bilden das Rückgrat von mehr als zwei Dritteln des Umsatzes im Niederlande Facility-Management-Markt, aufgrund dichter gewerblicher Nutzflächen und fortschrittlicher Nachhaltigkeitscodes. Amsterdams Edge-geführtes Smart-Building-Cluster setzt Energie-Benchmarks, die nationale Portfolios beeinflussen und die Nachfrage nach High-Tech-FM-Dienstleistungen stärken. Der Hafenkomplex und die petrochemischen Anlagen in Rotterdam erfordern integrierten Anlagenintegritätssupport, der Korrosionsüberwachung, Brandschutz und Umweltgenehmigungen verbindet. Die Konzentration von Ministerien in Den Haag treibt sicherheitsüberprüfte Serviceverträge mit Schwerpunkt auf Zutrittskontrolle und klassifizierter Aktenvernichtung voran.

Jenseits des Randstads setzen sekundäre Zentren wie Groningen auf standardisierte IFM-Lösungen, um Skaleneffekte über Universitätscampus und Energiewende-Labore hinweg zu maximieren. Bundesweit treiben 425.000 fundament-geschädigte Wohneinheiten Sanierungsrahmen voran, die teilweise durch regionale Fördermittel finanziert werden und die Arbeit gleichmäßig über die Provinzen verteilen. Ziele öffentlicher Sanierung sehen vor, bis 2030 durch Umnutzung bestehender Bestände 120.000 neue Wohnungen zu schaffen, was den Marktfußabdruck des Niederlande Facility-Management-Markts weiter vergrößert.

Die kompakte Geografie ermöglicht es Anbietern, Helpdesk-Betriebe zu zentralisieren und gleichzeitig mobile Ingenieur-Pods einzusetzen, die jede größere Stadt innerhalb von 90 Minuten erreichen können, und so die Reaktionszeit-SLAs zu komprimieren. Das staatliche Budget von EUR 1 Milliarde für saubere Bautechnologien ermutigt Anbieter, emissionsarme Maschinen und Elektrofahrzeugflotten einzusetzen und so die Compliance in allen niederländischen Regionen sicherzustellen. Klimatische Herausforderungen wie der Anstieg des Meeresspiegels und verstärkte Niederschläge beschleunigen die Instandhaltung von Deichen und Pumpstationen und stärken die strategische Rolle von Facility Managern in der nationalen Resilienzplanung.

Wettbewerbslandschaft

Der Niederlande Facility-Management-Markt balanciert die Skalenvorteile globaler Konzerne mit der Fachtiefe regionaler Spezialisten. ISS, Sodexo und CBRE nutzen multinationale Beschaffung, proprietäre Technologie-Stacks und branchenübergreifende Expertise, um komplexe IFM-Mandate zu sichern. Facilicom, Vebego und Unica differenzieren sich durch lokale Arbeitsnetzwerke, Kreislaufwirtschafts-Know-how und branchenspezifische Ingenieurskunst. Mittelständische Unternehmen wie Asito und Dolmans nutzen Nischenvertikalen – Flughafenreinigung oder Denkmalgebäudeinstandhaltung –, die für größere Wettbewerber unattraktiv sind.

Digitale Kompetenz bestimmt zunehmend die Gewinnwahrscheinlichkeiten. ISS's cloudbasierter Data Lake harmonisiert Energie- und Belegungskennzahlen über 1.600 Liegenschaften nach der Übernahme von gammaRenax im Jahr 2024 und stärkt die europäische Servicetiefe. Vebegas Umsatz von EUR 1,48 Milliarden im Jahr 2023 finanziert die Ausweitung von Robotikpilotprojekten und Markenkonsolidierungsstrategien, die auf einheitliche Kundenkontaktpunkte abzielen. IFS's Erwerb von ULTIMO bettet SaaS-EAM in die Felddiensteplanung ein und verspricht prädiktive Erkenntnisse, die einen globalen EAM-Marktanteil von 18 % unter dem kombinierten Unternehmen erschließen.

Strategische Allianzen florieren: Edge kooperiert mit TPEX International, um 1.000 leistungsstarke Gebäude über digitale Zwillinge zu verwalten, während Renew Holdings' Übernahme von Full Circle den Einstieg in die Onshore-Windkraftinstandhaltung vorbereitet. ESG-Beratungserweiterungen und KI-gestützte Analyseplattformen stellen begehrte Übernahmeziele dar, da Käufer differenziertes geistiges Eigentum anstreben. Trotz Konsolidierungsimpulsen hält die Marktfragmentierung an und gibt agilen lokalen Anbietern die Kapazität, größere Konkurrenten bei maßgeschneiderten, kurzzykligen Projekten im Niederlande Facility-Management-Markt zu übertreffen.

Marktführer im Niederlande Facility-Management-Markt

Apleona GmbH

Vebego International BV

Hago Netherlands BV

DW Facility Group BV

Fortrus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Renew Holdings PLC erwarb Full Circle Group Holding B.V. für EUR 60 Millionen und ergänzte damit eine technologiegestützte Windpark-Instandhaltungsplattform, die von Amersfoort aus betrieben wird.

- Februar 2025: IFS schloss die Übernahme des in den Niederlanden ansässigen ULTIMO ab und erweiterte damit flexible SaaS-Anlagenmanagement-Lösungen für 2.000 Kunden.

- Januar 2025: Die niederländische Regierung legte dem Abgeordnetenhaus den CSRD-Umsetzungsgesetzentwurf vor und formalisierte damit umfangreiche Nachhaltigkeitsberichtspflichten.

- Januar 2025: BESIX und Proximus lieferten in Dordrecht einen KI-optimierten Smart-Building-Hauptsitz mit fortschrittlicher Automatisierung und Energiemanagementsystemen.

Berichtsumfang des Niederlande Facility-Management-Markts

Facility Management (FM) umfasst viele Disziplinen, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umwelt zu gewährleisten, indem Menschen, Prozesse, Orte und Technologie integriert werden. Facility Management umfasst Managementmethoden und -techniken für Gebäudebetrieb und -instandhaltung, Supportleistungen, Umweltmanagement und Liegenschaftsverwaltung für eine Organisation sowie die übergreifende Harmonisierung des Arbeitsumfelds in einer Organisation durch Standardisierung von Leistungen und Optimierung von Prozessen für Endnutzer.

Der Niederlande Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Anlagenmanagement, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Bürosupport und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen und sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, Gebündeltes FM und Integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionelles & öffentliches Infrastrukturwesen, Gesundheitswesen, Industrie & Verfahrenstechnik sowie sonstige). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente als Wertangaben (USD) bereitgestellt.

| Hard Services | Anlagenmanagement |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Bürosupport und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) |

| Institutionelles und öffentliches Infrastrukturwesen (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhaus, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Anlagenmanagement |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Bürosupport und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) | ||

| Institutionelles und öffentliches Infrastrukturwesen (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhaus, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Niederlande Facility-Management-Markt derzeit?

Die Marktgröße des Niederlande Facility-Management-Markts beträgt im Jahr 2026 USD 6,24 Milliarden, mit einer prognostizierten CAGR von 3,88 % bis 2031.

Welche Servicekategorie führt bei den Markterlösen?

Hard Services dominieren mit einem Anteil von 58,10 % am Niederlande Facility-Management-Markt aufgrund des allgegenwärtigen Bedarfs an Infrastrukturmodernisierung.

Wie bedeutend ist das Outsourcing im niederländischen Facility-Betrieb?

Ausgelagerte Modelle machen 65,35 % der Erlöse aus und werden voraussichtlich weiter wachsen, da Compliance-Komplexität und technologische Anforderungen steigen.

Welches Endnutzersegment expandiert am schnellsten?

Institutionelle und öffentliche Infrastruktureinrichtungen weisen eine CAGR von 4,46 % auf und übertreffen damit gewerbliche und industrielle Segmente auf Basis von Nachhaltigkeitsmandaten.

Welche Technologien verändern das Facility Management in den Niederlanden?

IoT-Sensoren, KI-gestützte Analysen und digitale Zwillingsplattformen ermöglichen vorausschauende Instandhaltung, Energieoptimierung und ergebnisorientierte Verträge in führenden Portfolios.

Seite zuletzt aktualisiert am: