Marktgröße und Marktanteil des integrierten Facility Managements

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 383.05 Milliarden US-Dollar |

| Marktgröße (2031) | 518.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für integriertes Facility Management von Mordor Intelligence

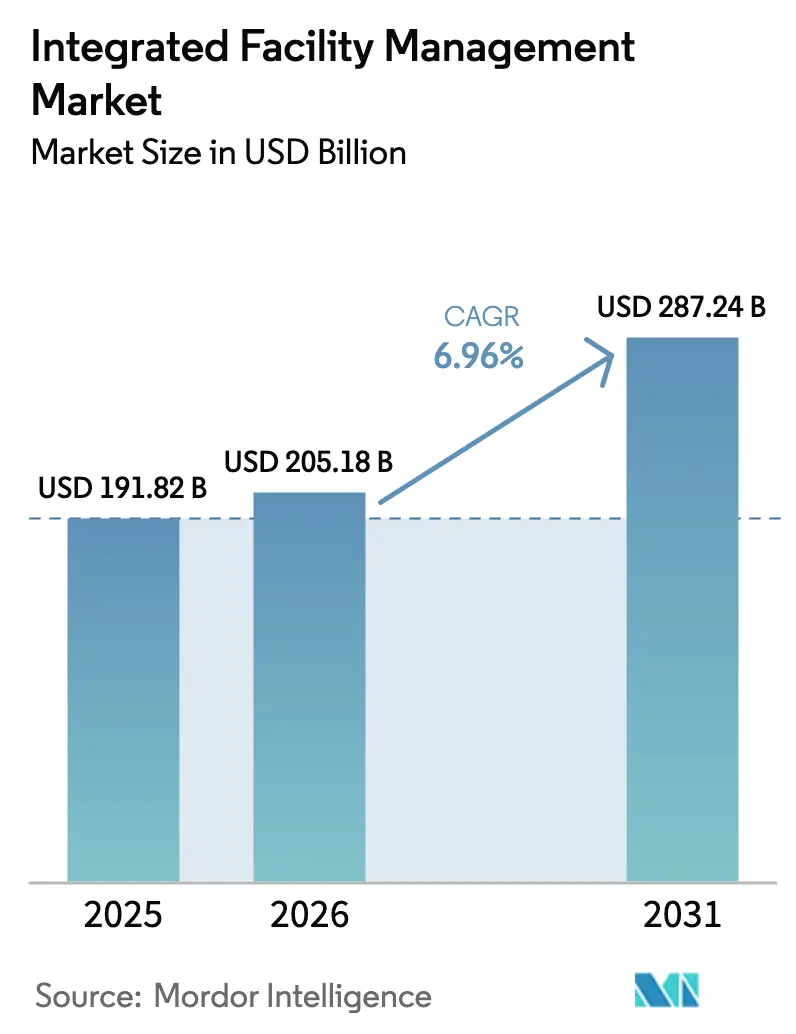

Die Marktgröße des integrierten Facility Managements wurde im Jahr 2025 auf USD 191,82 Milliarden geschätzt und soll von USD 205,18 Milliarden im Jahr 2026 auf USD 287,24 Milliarden bis 2031 wachsen, bei einem CAGR von 6,96 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Unternehmen kostenseitig optimierte Outsourcing-Modelle mit datenreichen Smart-Building-Plattformen kombinieren und ESG-Berichtspflichten in den täglichen Betrieb integrieren.[1]ISS A/S, „ISS ernennt Signe Adamsen zur neuen Group Head of ESG,” ISSWORLD.COM Die schrittweise Erholung der gewerblichen Immobilienvermietung leitet frisches Kapital in erstklassige, energieeffiziente Gebäude, während KI-gestützte vorausschauende Instandhaltung Effizienzgewinne von 20–30 % beim Energieverbrauch untermauert, die für datenintensive Nutzer attraktiv sind. Der Wettbewerb intensiviert sich rund um die Technologieintegration und zwingt Anbieter dazu, IoT-Sensoren, Apps für das Arbeitsplatzerlebnis und Analyse-Dashboards einzubetten, die Gebäudedaten in verwertbare Erkenntnisse umwandeln. Asien-Pazifik behält die Führungsposition dank rascher Urbanisierung und Infrastrukturprojekten, während der Nahe Osten und Afrika als das am schnellsten wachsende Cluster hervorgehen, bedingt durch umfangreiche Investitionen des öffentlichen Sektors in intelligente Infrastruktur. Arbeitskräftemangel und steigende Cybersicherheitshaftung dämpfen die Margen, doch Anbieter mit Skalierung, bereichsübergreifenden Talentpipelines und robusten Cyber-Protokollen sind gut positioniert für stetige Marktanteilsgewinne.

Wesentliche Erkenntnisse des Berichts

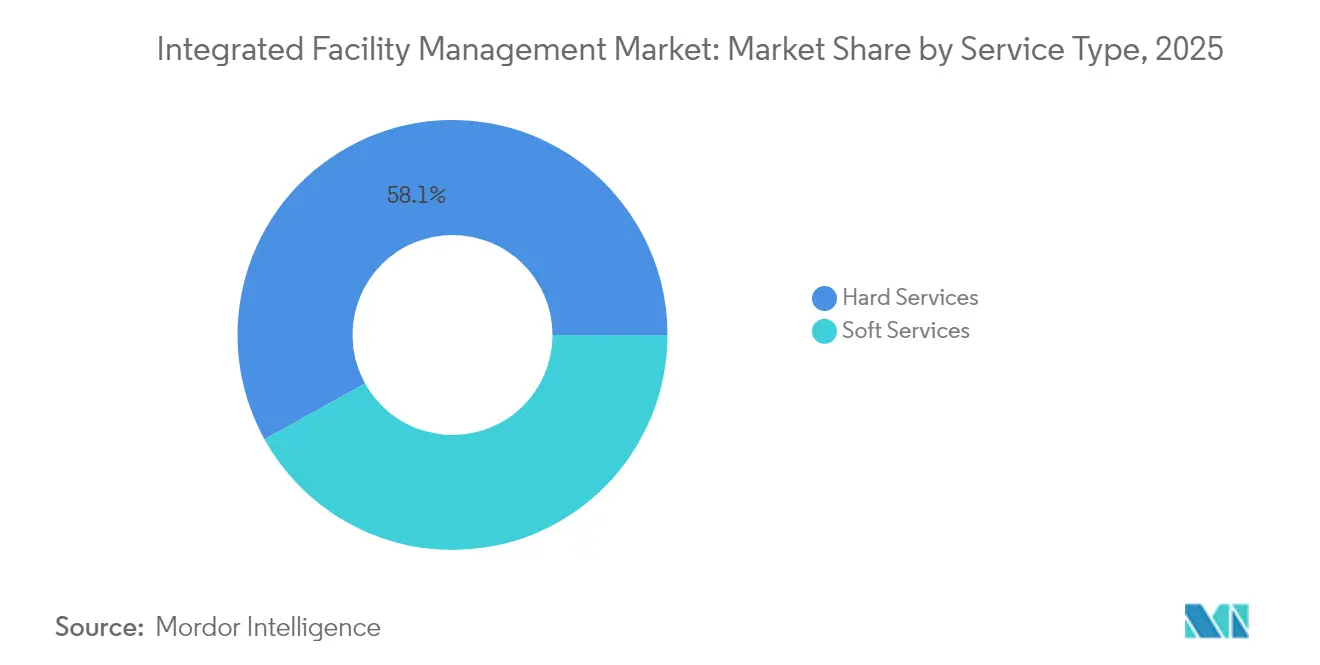

- Nach Servicetyp entfielen auf Hard Services im Jahr 2025 58,05 % des Marktanteils am Markt für integriertes Facility Management, während Soft Services bis 2031 voraussichtlich mit einem CAGR von 8,17 % zulegen werden.

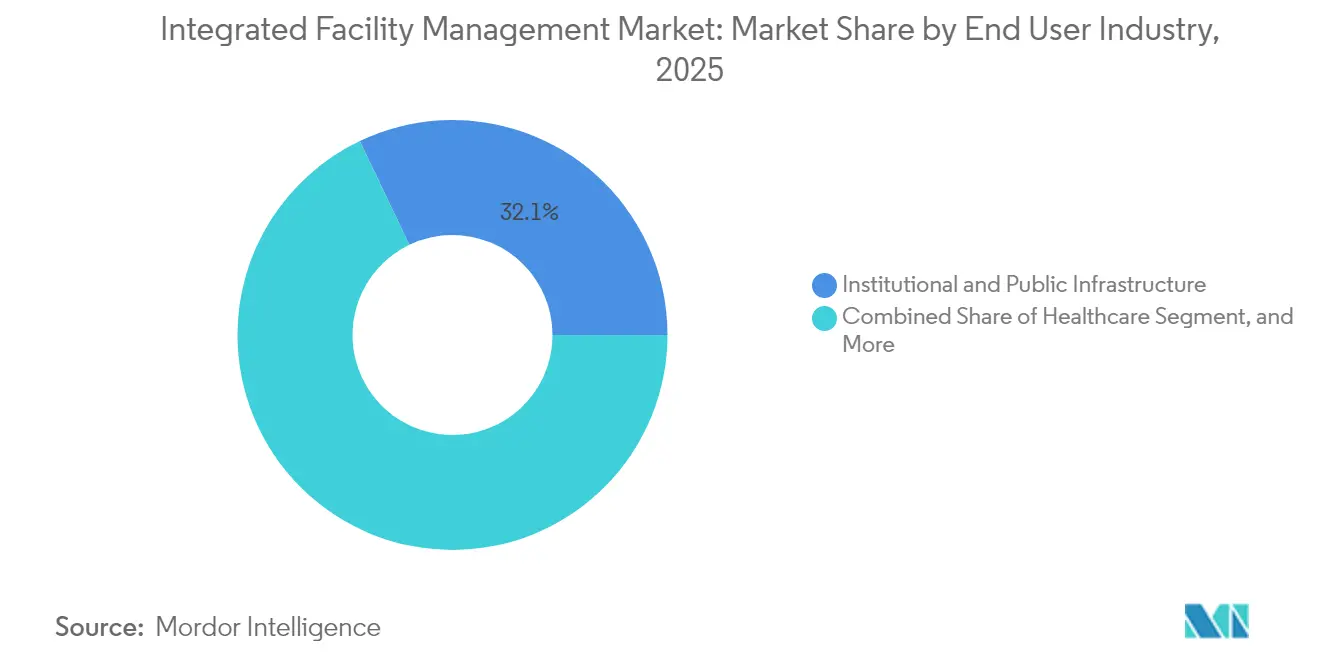

- Nach Endnutzer repräsentierte der Bereich Institutionen und öffentliche Infrastruktur im Jahr 2025 einen Anteil von 32,10 %, während das Gesundheitswesen mit einem CAGR von 9,94 % über denselben Zeitraum das stärkste Wachstum verzeichnen dürfte.

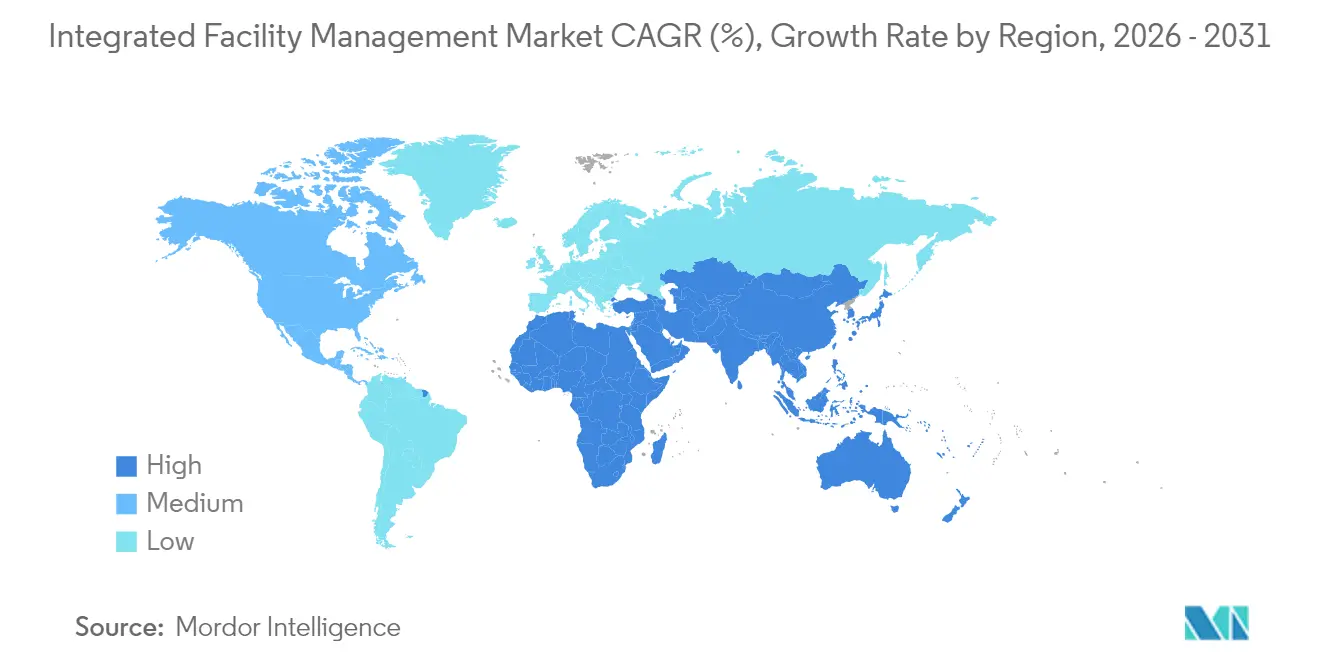

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 41,30 % im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich den schnellsten CAGR von 9,18 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für integriertes Facility Management

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Erholung der gewerblichen Immobilienvermietung | +1.20% | Nordamerika und Europa, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum bei Smart-Building-Nachrüstungen | +1.80% | Global, mit früher Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Konvergenz von Apps für das Arbeitsplatzerlebnis und FM-Plattformen | +0.90% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Outsourcing-Welle bei mittelständischen Unternehmen | +1.10% | Global, besonders stark in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datengestützte ESG-Berichtspflichten | +1.40% | Europa führend, Nordamerika und APAC folgend | Langfristig (≥ 4 Jahre) |

| KI-gestützte Wirtschaftlichkeit der vorausschauenden Instandhaltung | +1.60% | Global, konzentriert in Rechenzentren und kritischen Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der gewerblichen Immobilienvermietung

Die Vermietungsaktivitäten bei erstklassigen Büroimmobilien nahmen im Jahr 2025 wieder einen Aufwärtstrend an, da Mieter ESG-konforme Gebäude mit überlegener Belüftung und digitalen Annehmlichkeiten bevorzugten.[2]CBRE, „Asia Pacific Real Estate Market Outlook 2025,” CBRE.COM Die Verlagerung hin zu Qualitätsimmobilien erhöht die Servicekomplexität, da Premiumgebäude mehrschichtige Gebäudeautomatisierungssteuerungen einsetzen und eine ganzheitliche Betreuung durch integrierte Anbieter erfordern. Flexible Grundrisse reduzieren die gesamte Mietfläche, erhöhen jedoch die Serviceintensität pro Quadratmeter, da Mieter Mitarbeiter mit einem Umfeld von Gastgewerbequalität ins Büro zurücklocken. Übergangs- und Post-Akquisitions-FM-Verträge, die mit wiederbelebten Investitionsströmen verbunden sind, generieren neue annualisierte Gebühreneinnahmen, insbesondere in asiatisch-pazifischen Hauptstädten, wo die Transaktionsvolumina 2025 voraussichtlich um 5–10 % steigen werden. Das Zusammenspiel von Nachfrage nach erstklassigen Immobilien und imperativem Arbeitsplatzerlebnis unterstützt die nachhaltige Übernahme gebündelter Hard- und Soft-Service-Modelle unter einem einzigen Rahmenvertrag.

Starkes Wachstum bei Smart-Building-Nachrüstungen

Organisationen rüsten Bestandsimmobilien mit IoT-Sensoren, digitalen Zwillingen und KI-gesteuerten Energiesteuerungen nach, die bis zu 30 % Energieeinsparungen erzielen, und positionieren Anbieter des Marktes für integriertes Facility Management als schlüsselfertige Partner.[3]Facilities Dive Staff, „Johnson Controls gewinnt Vertrag über bis zu USD 630 Millionen für Gebäudeautomatisierungssysteme vom U.S. Army Corps of Engineers,” FACILITIESDIVE.COM Der Vertrag des U.S. Army Corps of Engineers mit Johnson Controls über USD 630 Millionen unterstreicht den Appetit des öffentlichen Sektors auf End-to-End-Smart-Infrastrukturlösungen. Nachrüstungsumfänge kombinieren zunehmend Implementierung mit mehrjährigem Betrieb und übertragen sowohl Leistungsrisiko als auch Verantwortung auf denselben Anbieter. Integrierte Plattformen verknüpfen HVAC, Beleuchtung, Sicherheit und Raumanalysen und ermöglichen die Echtzeit-Orchestrierung über eine einzige Benutzeroberfläche. Anbieter, die traditionelles Instandhaltungshandwerk mit Software-Integrationsfähigkeiten verbinden, vergrößern ihren Umsatzanteil und sichern sich jahrzehntelange Verträge, insbesondere in nord- und europäischen Portfolios, die strengere Kohlenstoffreduzierungsziele erfüllen müssen.

KI-gestützte Wirtschaftlichkeit der vorausschauenden Instandhaltung

Prädiktive Algorithmen verarbeiten Gerätetelemetrie, Wetterdaten und historische Wartungsauftragsprotokolle, um Komponentenausfälle vorherzusagen, und erzielen dabei bemerkenswerte Reduzierungen ungeplanter Ausfallzeiten in Rechenzentren und kritischen Gesundheitseinrichtungen. Sinkende Sensorkosten beschleunigen den Einsatz in MEP-Systemen und treiben KI vom Proof-of-Concept zur ROI-positiven Skalierung. BGIS überwacht rund 600 MW Rechenzentrumkapazität über Remote-Kommandozentren, die während der pandemiebedingten Reisebeschränkungen die Kontinuität aufrechterhielten.[4]BGIS Editorial, „Bedeutung kritischer Umgebungen,” BGIS.COM Die Vermeidung katastrophaler Ausfälle erzielt nicht nur Instandhaltungseinsparungen, sondern mindert auch das Betriebsunterbrechungsrisiko – ein Wertversprechen, das bei Versicherungsträgern zunehmend auf Interesse stößt. Anbieter, die proprietäre KI-Modelle und robuste Datenpipelines nutzen, differenzieren ihre Marken und erzielen Premium-Preise.

Datengestützte ESG-Berichtspflichten

Die Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung der Europäischen Union verlangt eine detaillierte Offenlegung von Scope-1-, Scope-2- und Scope-3-Emissionen und löst damit eine Nachfrage nach Partnern auf dem Markt für integriertes Facility Management aus, die Daten auf Anlagenebene erfassen und Erkenntnisse in Unternehmens-Dashboards einspeisen können. Sodexos WasteWatch-Initiative, die bis August 2025 eine 50-prozentige Reduzierung von Lebensmittelabfällen anstrebt, veranschaulicht, wie Anbieter Technologie und Prozesskontrollen einbetten, um Kunden bei der Erreichung öffentlicher Nachhaltigkeitsziele zu unterstützen. Zunehmend fordern Ausschreibungen automatisiertes CO₂-Tracking als unverzichtbaren KPI und ermutigen Anbieter dazu, IoT-Messtechnik, Analysen und Compliance-Beratung neben klassischen FM-Aufgaben zu bündeln. Skalierungsakteure, die ESG-Softwareinvestitionen über Multi-Tenant-Portfolios amortisieren können, genießen einen deutlichen Kostenvorteil.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Mangel an qualifizierten Mehrspartentechnikern | -1.80% | Global, am akutesten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Cybersicherheitshaftung bei integrierten IoT-FM-Stacks | -1.20% | Global, konzentriert in digital fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Commoditisierung von Soft Services mindert Margen | -0.90% | Global, insbesondere in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Inflationsgebundener Vertragspreisdruck | -1.10% | Global, am stärksten in Hochinflationswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Mehrspartentechnikern

Eine alternde Belegschaft und unzureichende Berufsschuleinschreibungen engen die Talentpipelines für HVAC-, Elektro- und Steuerungsspezialisten ein, was die Lohnkosten erhöht und die Expansionskapazität der Anbieter einschränkt. Smart-Building-Nachrüstungen fügen eine digitale Qualifikationsebene hinzu, die vielen traditionellen Technikern fehlt, was die Einarbeitungszeiten und Schulungsbudgets verlängert. Anbieter finanzieren Ausbildungsprogramme und eigene Akademien, doch die Zeit bis zur Kompetenzerlangung hinkt der Marktnachfrage hinterher. Die Knappheit verschärft den Margendruck, da Servicegarantien vertraglich festgelegt bleiben, während die Lohnprämien steigen. Kleinere regionale Unternehmen spüren den Einstellungsschmerz am stärksten, was möglicherweise die Übernahme durch Skalierungsakteure beschleunigt, die seltenes Fachwissen sichern wollen.

Cybersicherheitshaftung bei integrierten IoT-FM-Stacks

Die IoT-Ausweitung eröffnet neue Angriffsvektoren innerhalb von Gebäudeautomatisierungsnetzwerken, wie die Tatsache belegt, dass 27 % der Facility-Führungskräfte in den vergangenen zwölf Monaten über OT-Sicherheitsverletzungen berichteten. Die Haftung für kompromittierte HVAC- oder lebensnotwendige Sicherheitssysteme bleibt zwischen Immobilieneigentümern und FM-Anbietern unklarer Aufteilung, was bei neuen Ausschreibungen vertragliche Reibungen erzeugt. Versicherer haben begonnen, strenge Penetrationstests und Vorfallreaktionsrahmen zu verlangen, was die Compliance-Kosten in die Höhe treibt. Ein erfolgreicher Angriff auf Multi-Site-Portfolios könnte kaskadierende Reputationsschäden und Sanierungskosten auslösen und einige Kunden von der vollständigen digitalen Nutzung abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services verankern das Marktfundament

Hard Services machten im Jahr 2025 58,05 % des Marktanteils am Markt für integriertes Facility Management aus und spiegeln die unverzichtbare Natur von MEP-, HVAC-, Brandschutz- und Anlagenverwaltungsaufgaben für den Betrieb von Einrichtungen wider. Die an Hard Services geknüpfte Marktgröße des Marktes für integriertes Facility Management profitiert von IoT-fähigen Sensoren, die die Lebensdauer von Anlagen verlängern, ungeplante Ausfallzeiten reduzieren und vorausschauende Wartungs-Servicevereinbarungen unterstützen. Anlagenintensive Sektoren wie Rechenzentren und Krankenhäuser bevorzugen die Auslagerung dieser technisch komplexen Aufgaben, anstatt interne Fachkräfte auszubauen.

Das Wachstum des Segments bleibt stabil, da regulatorische Aktualisierungen die Inspektionsanforderungen verschärfen und alternde Gebäudebestände in Europa und Nordamerika eine Retro-Inbetriebnahme erfordern. Anbieter, die technische Feldkompetenz mit digitalen Diagnosewerkzeugen verbinden, sichern sich mehrjährige Vertragsverlängerungen mit verbesserten Margen. Im Gegensatz dazu werden Soft Services bis 2031 voraussichtlich einen CAGR von 8,17 % erzielen, da Arbeitgeber das Wohlbefinden der Nutzer in den Vordergrund rücken, wobei wettbewerbsfähige Preise bei Reinigungs- und Verpflegungsdienstleistungen die operative Effizienz zum entscheidenden Differenzierungsmerkmal machen. Anbieter, die Hard- und Soft-Fähigkeiten in einem einzigen Vertrag kombinieren, vertiefen die Kundenbindung und stärken die Sichtbarkeit wiederkehrender Einnahmen.

Nach Endnutzerbranche: Gesundheitswesen führt Wachstumspfad an

Institutionen und öffentliche Infrastruktur beanspruchten 32,10 % des Umsatzes im Jahr 2025, gestützt durch umfangreiche kommunale, bildungsbezogene und verkehrsinfrastrukturelle Bestände, die stabile, langfristige Verträge generieren. Dennoch wird der Gesundheitssektor bis 2031 voraussichtlich mit einem CAGR von 9,94 % expandieren, angetrieben durch Infektionskontrollerfordernisse, erweiterte klinische Kapazitäten und strenge regulatorische Rahmenbedingungen. Die mit Krankenhäusern verbundene Marktgröße des Marktes für integriertes Facility Management schließt zunehmend die Pflege biomedizinischer Geräte neben der traditionellen Gebäudeinstandhaltung ein, was höhere Eintrittsbarrieren schafft.

Anbieter, die kritische Umgebungen betreuen, müssen spezialisierte Zertifizierungen vorweisen und Null-Ausfallzeit-Leistungshistorien nachweisen, was Gebührenstrukturen mit Aufschlag unterstützt. Gewerbliche Portfolios, die BFSI, IT und Einzelhandel umfassen, verlagern sich hin zu erlebnisorientierten Servicepaketen, während Industriekunden sich auf Zuverlässigkeit und Prozesssicherheit konzentrieren. Die Portfolio-Diversität schützt Anbieter vor Zyklik in einzelnen Branchen und ermöglicht branchenübergreifenden Wissenstransfer.

Geografische Analyse

Asien-Pazifik repräsentierte im Jahr 2025 41,30 % des globalen Umsatzes und bestätigt damit seine Rolle als Motor der Marktexpansion des Marktes für integriertes Facility Management. Rasche Urbanisierung, prolifizierende Rechenzentrumsbau und staatliche Smart-City-Mandate sorgen für eine robuste Pipeline neuer Bau- und Nachrüstungsaufträge. CBRE prognostiziert im Jahr 2025 ein Jahreswachstum von 5–10 % bei den regionalen Immobilientransaktionsvolumina, ein Indikator für steigende Übergabe- und Übergangsaufträge, sobald die Entwicklungen abgeschlossen sind.

Es wird erwartet, dass der Nahe Osten und Afrika bis 2031 mit einem CAGR von 9,18 % wachsen, unterstützt durch mehr als USD 100 Milliarden an Golf-finanzierten Infrastrukturprojekten in Häfen, Flughäfen und erneuerbaren Energieprojekten seit 2012. Öffentlich-private Partnerschaften beinhalten langfristige Facility-Management-Klauseln und gewähren Anbietern planbare Gebührenströme. Nordamerika und Europa erzielen trotz ihrer Reife durch Technologienachrüstungen, ESG-Compliance und die Neugestaltung flexibler Arbeitsplätze ein moderates einstelliges Wachstum.

Südamerika übernimmt schrittweise Outsourcing-Modelle, da Konzerne standardisierte Serviceniveaus über wachsende multinationale Fußabdrücke anstreben. Währungsvolatilität und unterschiedliche regulatorische Rahmenbedingungen dämpfen die unmittelbare Skalierung, doch Urbanisierungstrends und industrielle Rückverlagerung deuten auf latentes Aufwärtspotenzial hin. Die Wettbewerbsdynamik variiert je nach Region, aber technologische Bereitschaft und eine zuverlässige Talentbasis erweisen sich als universelle Kundenauswahlkriterien.

Wettbewerbslandschaft

Führende Unternehmen im Markt für integriertes Facility Management

Die Branche des integrierten Facility Managements weist eine moderate Fragmentierung auf, die durch steigende Skalenvorteile ausgeglichen wird. Multinationale Immobiliendienstleistungsunternehmen wie CBRE und JLL, dedizierte Facility-Service-Spezialisten wie ISS und Sodexo, Industrieinstandhaltungskonglomerate wie EMCOR und ABM Industries sowie lokale Champions konkurrieren um Umsatzanteile. Die horizontale Konsolidierung setzt sich fort, da regionale Unabhängige Kapital für digitale Upgrades oder Nachfolgeregelungen suchen, während Megafusionsspekulationen – wie etwa das gemeldete Interesse von Sodexo an Aramark – den Appetit auf transformative Deals signalisieren, die die geografische Reichweite und Branchentiefe verbreitern.

Der strategische Fokus kreist um drei Hebel: geografische Fußabdruckerweiterung, vertikale Integration komplementärer Dienstleistungen und proprietäre Technologie-Ökosysteme, die Sensoren, CMMS und Nutzer-Apps in kohärente User Journeys verknüpfen. Anbieter, die aggressiv in KI-gestützte Analysen, digitale Zwillinge und mobile Self-Service-Schnittstellen investieren, differenzieren sich durch quantifizierte Ergebnisse statt durch Kopfzahlenmetriken.

Nischenspezialisten erschließen profitable Enklaven im Gesundheitswesen, in den Biowissenschaften und in unternehmenskritischen Rechenzentren, wo Compliance-Strenge und Betriebszeitvorgaben Stückkostenüberlegungen übertreffen. Gleichzeitig nutzen Skalierungsakteure Beschaffungshebel, standardisierte Prozesse und Data-Lake-Erkenntnisse, um Inkrementalmargen zu erzielen und beratende ESG-Dienstleistungen zu verkaufen. Die Wettbewerbsintensität hängt damit von der Fähigkeit ab, Gebäudedaten in messbare Nachhaltigkeits-, Zuverlässigkeits- und Erlebnisgewinne zu übersetzen.

Branchenführer im integrierten Facility Management

ISS Facility Service

CBRE Group Inc

Compass Group PLC

Sodexo Inc.

Jones Lang LaSalle IP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: OCS sicherte sich einen fünfjährigen Gesamtfacility-Management-Vertrag mit LKQ UK und Irland, einschließlich einer geplanten Investition von USD 0,45 Millionen in Sicherheitssysteme der nächsten Generation.

- Februar 2025: Equans verlängerte seine Soft-FM-Vereinbarung mit Portsmouth Hospitals University Trust bis 2029 und führte Reinigungsroboter und elektronische Essensbestellungen auf dem 174.013 Quadratmeter großen Campus ein.

- Januar 2025: Centrica Business Solutions gewann einen Platz im Rahmen eines Energieeinspar-Leistungsvertrags der Generation IV, der föderale Dekarbonisierungsprojekte beschleunigt.

- Januar 2025: Hospital Housekeeping Systems erhielt einen Platz im Rahmen eines USD-940-Millionen-Rahmenvertrags der U.S. Army für medizinische Facility-Support-Dienstleistungen.

Umfang des globalen Berichts über den Markt für integriertes Facility Management

Integriertes Facility Management (IFM) ist ein Ansatz im Facility Management, bei dem das Management unternehmensweiter Systeme und Prozesse – typischerweise Dienstleister – unter einer einzigen ausgelagerten, technologiefokussierten Plattform konsolidiert wird. IFM kann die betriebliche Effizienz steigern, Einsparungen erzielen und Programmdaten unternehmensweit nutzen, um Unternehmensziele besser zu erreichen.

Der Markt für integriertes Facility Management ist segmentiert nach Typ (Hard FM und Soft FM), nach Endnutzer (öffentliche/Infrastruktur, gewerblich, industriell, institutionell und sonstige Endnutzer) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Hard FM | Anlagenverwaltung |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hard-FM-Dienstleistungen | |

| Soft FM | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Verpflegungsdienstleistungen | |

| Weitere Soft-FM-Dienstleistungen |

| Gewerbe (einschließlich BFSI, IT und Telekommunikation, Einzelhandel und Lager usw.) |

| Gastgewerbe (einschließlich Gaststätten, Restaurants sowie Groß- und Hotels) |

| Institutionen und öffentliche Infrastruktur (einschließlich Regierungseinrichtungen, Bildung, Verkehr (Flughäfen, Schienenwerke usw.)) |

| Gesundheitswesen (einschließlich öffentliche und private Gesundheitseinrichtungen) |

| Industrie- und Prozesssektor (einschließlich Fertigung, Energie (umfasst Öl- und Gasexploration), Bergbau usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Servicetyp | Hard FM | Anlagenverwaltung |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hard-FM-Dienstleistungen | ||

| Soft FM | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Verpflegungsdienstleistungen | ||

| Weitere Soft-FM-Dienstleistungen | ||

| Nach Endnutzer | Gewerbe (einschließlich BFSI, IT und Telekommunikation, Einzelhandel und Lager usw.) | |

| Gastgewerbe (einschließlich Gaststätten, Restaurants sowie Groß- und Hotels) | ||

| Institutionen und öffentliche Infrastruktur (einschließlich Regierungseinrichtungen, Bildung, Verkehr (Flughäfen, Schienenwerke usw.)) | ||

| Gesundheitswesen (einschließlich öffentliche und private Gesundheitseinrichtungen) | ||

| Industrie- und Prozesssektor (einschließlich Fertigung, Energie (umfasst Öl- und Gasexploration), Bergbau usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für integriertes Facility Management bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 287,24 Milliarden erreichen.

Welche Region führt den aktuellen Umsatzbeitrag an?

Asien-Pazifik hält ab 2025 41,30 % des globalen Umsatzes.

Welcher Servicetyp wächst bis 2031 am schnellsten?

Soft Services wird voraussichtlich bis 2031 einen CAGR von 8,17 % erzielen.

Warum ist das Gesundheitswesen ein wachstumsstarkes Endnutzersegment?

Krankenhäuser benötigen Infektionskontrollkompetenz, Wartung biomedizinischer Geräte und regulatorische Compliance, was einen CAGR von 9,94 % antreibt.

Welches zentrale Risiko stellt FM-Anbieter in digitalen Gebäuden vor Herausforderungen?

Die steigende Cybersicherheitshaftung durch vernetzte IoT-FM-Stacks gefährdet die betriebliche Kontinuität und erhöht die Versicherungskosten.

Welcher Faktor steigert am meisten die Energieeffizienzgewinne?

KI-gestützte vorausschauende Instandhaltung erzielt 20–30 % Verbesserungen bei der Energieverbrauchseffektivität, insbesondere in Rechenzentren.

Seite zuletzt aktualisiert am: