Größe und Marktanteil des kroatischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

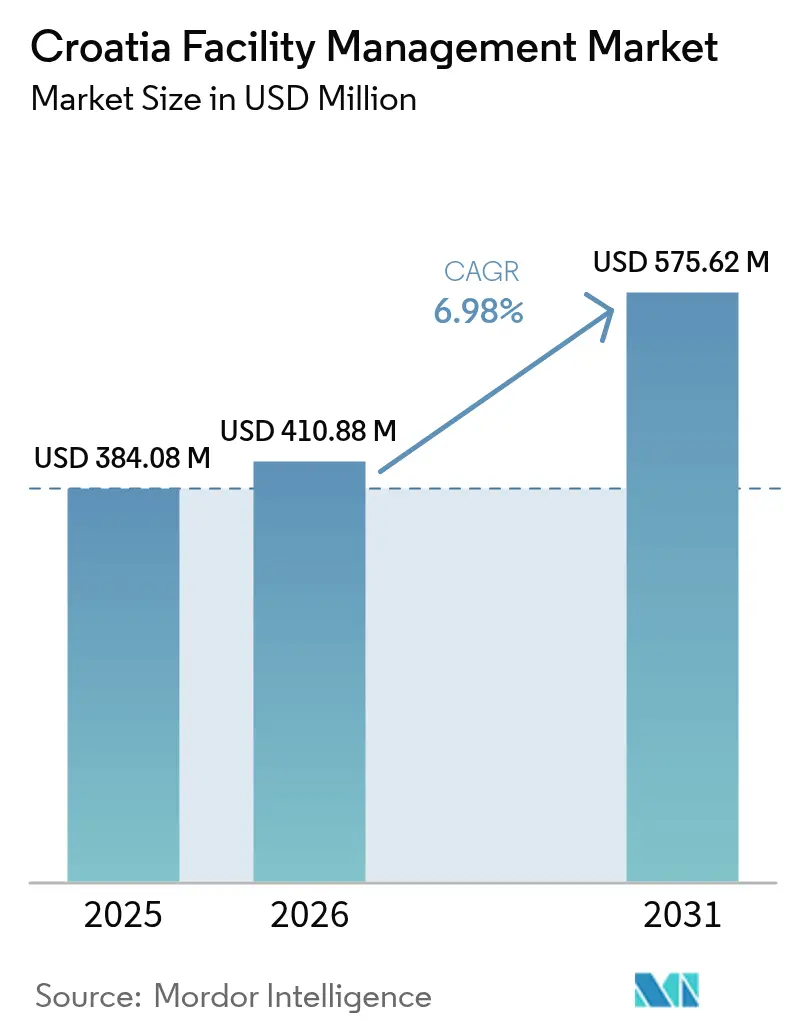

| Marktgröße im Basisjahr (2025) | 384.08 Millionen US-Dollar |

| Marktgröße (2026) | 410.88 Millionen US-Dollar |

| Marktgröße (2031) | 575.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

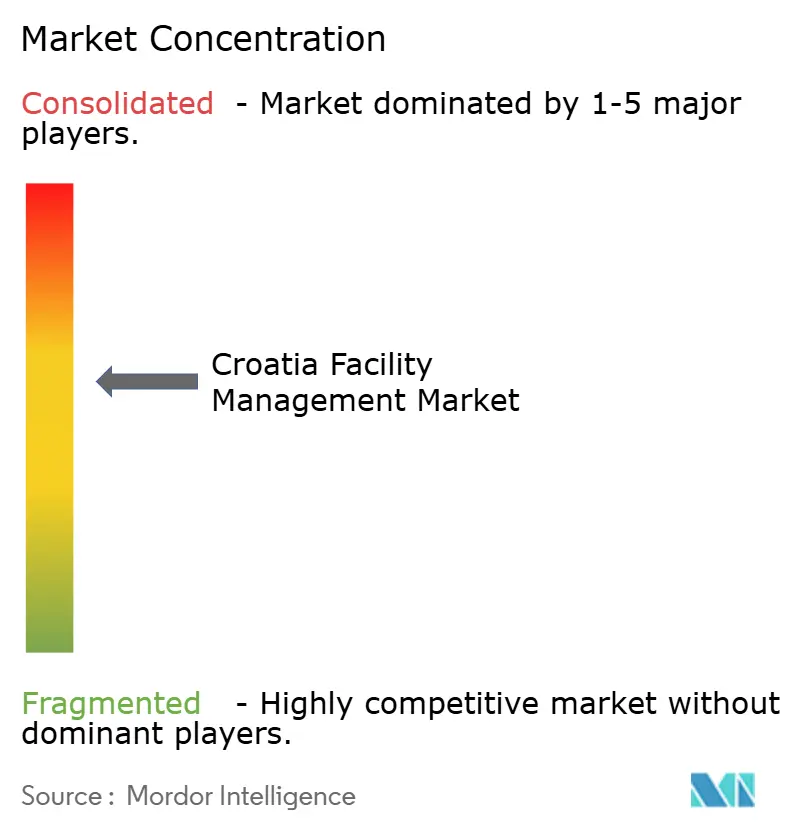

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kroatischen Facility-Management-Marktes durch Mordor Intelligence

Der kroatische Facility-Management-Markt hatte 2025 ein Volumen von 384,08 Millionen USD und wird voraussichtlich von 410,88 Millionen USD im Jahr 2026 auf 575,62 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,98 % während des Prognosezeitraums (2026–2031). Verpflichtende energetische Sanierungen, die Einführung des Euro und zunehmende grenzüberschreitende Investitionen haben die Anforderungen an Gebäudeleistungsstandards angehoben. Größere Mieter bestehen nun auf ergebnisorientierten Verträgen, die Anbietergebühren an Energie-, Sicherheits- und Servicequalitätskennzahlen knüpfen, was Eigentümer dazu veranlasst, Spezialaufgaben auszulagern und die Einführung digitaler Werkzeuge zu beschleunigen.[1]Europäische Investitionsbank, "Kroatiens Investitionsdynamik bleibt 2024 stark," eib.org Fördermittel des öffentlichen Sektors aus dem Aufbauplan haben 789 Millionen EUR (891 Millionen USD) für Renovierungen vorgesehen und sichern damit eine mehrjährige Pipeline von Hard-Service-Projekten, die HVAC-Modernisierungen, Brandschutzumrüstungen und Smart-Meter-Einführungen umfassen. Gleichzeitig hat die Erholung des Tourismus und die Erweiterung der Hotelpipeline die Nachfrage nach Reinigung, Sicherheit und Gästetechnologieunterstützung auf Hospitalityniveau angekurbelt. Kostendruck durch volatile Mehrwertsteuer- und Grundsteuerreformen treibt Anbieter dazu an, IoT-gestützte Wartungswerkzeuge einzusetzen, die ungeplante Ausfallzeiten reduzieren und die Margenstabilität sichern.

Wichtigste Erkenntnisse des Berichts

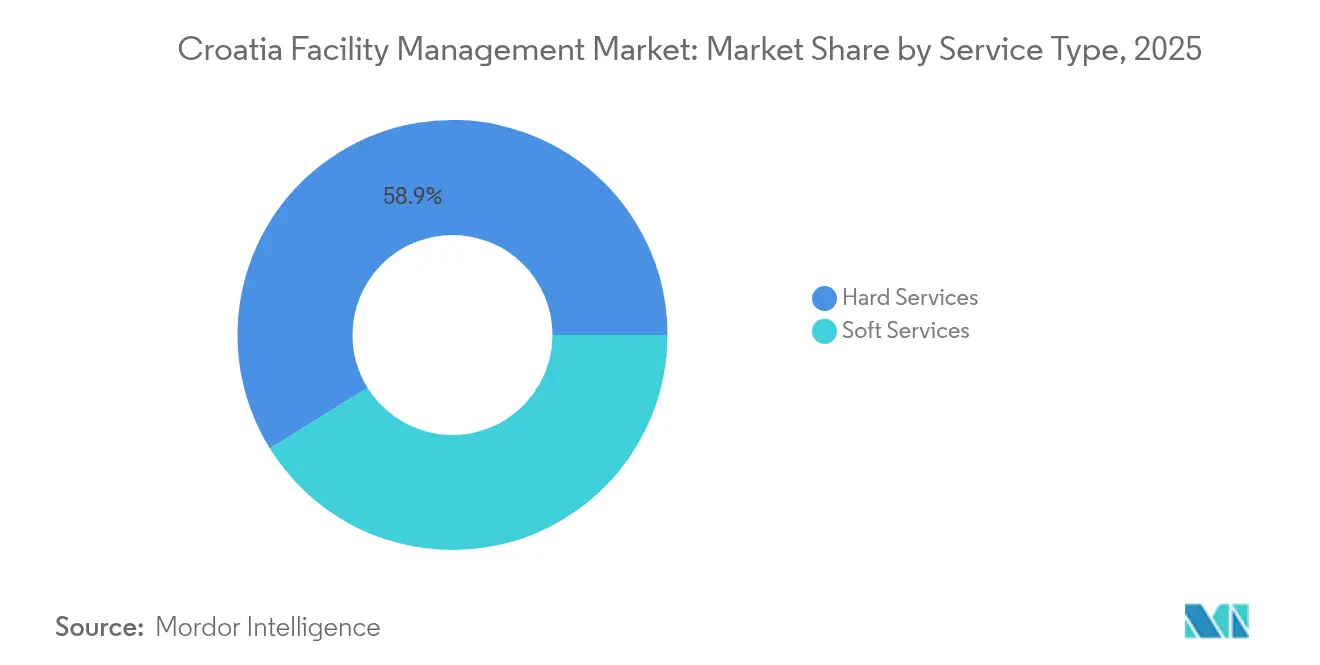

- Nach Servicetyp hielten Hard Services im Jahr 2025 einen Marktanteil von 58,85 % am kroatischen Facility-Management-Markt, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen werden.

- Nach Angebotstyp entfielen 2025 62,05 % des kroatischen Facility-Management-Marktvolumens auf das ausgelagerte Modell, das bis 2031 voraussichtlich eine CAGR von 7,7 % verzeichnen wird.

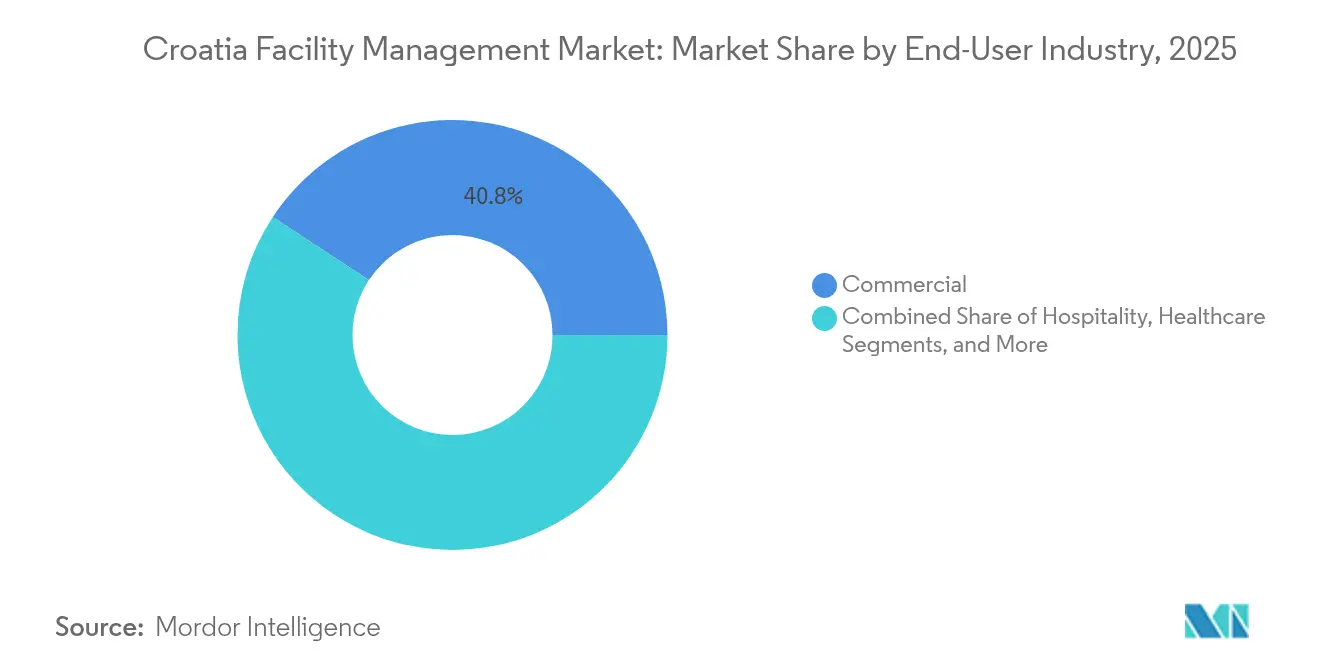

- Nach Endnutzerbranche trugen gewerbliche Einrichtungen 2025 mit 40,75 % zum Umsatz bei; institutionelle und öffentliche Infrastruktur ist das am schnellsten wachsende Segment mit einer CAGR von 7,56 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den kroatischen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion gewerblicher Immobilien und gemischt genutzter Entwicklungen | +1.2% | National, mit Konzentration in Zagreb, Split und touristischen Küstengebieten | Mittelfristig (2–4 Jahre) |

| Wachstum des Tourismus- und Hospitality-Sektors steigert die Nachfrage nach Facility Management | +1.5% | Küstenregionen, Zagreb und wichtige Touristenziele | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Annahme integrierter Facility-Management-Verträge durch den öffentlichen Sektor | +0.9% | National, mit früher Übernahme in den Gemeinden Zagreb und Split | Mittelfristig (2–4 Jahre) |

| Verpflichtende energetische Sanierung gemäß aktualisierten EU- Richtlinien | +1.8% | National, mit Prioritätsfokus auf öffentliche Gebäude und gewerbliche Immobilien | Langfristig (≥ 4 Jahre) |

| Nearshoring-bedingter Anstieg spezialisierter F&E-Zentren mit Bedarf an maßgeschneiderten Facility-Management-Dienstleistungen | +0.7% | Zagreb, Split und aufstrebende Technologiekorridore | Langfristig (≥ 4 Jahre) |

| Smart-City-PPP-Pilotprojekte in Zagreb und Split, in die Facility-Management- Plattformen eingebettet werden | +0.4% | Stadtgebiete Zagreb und Split | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion gewerblicher Immobilien und gemischt genutzter Entwicklungen

Die Immobilienpreise in Kroatien stiegen 2025 um rund 10 % im Jahresvergleich, übertrafen damit viele EU-Mitbewerber und veranlassten Entwickler, Mehrturmkomplexe rund um Zagrebs City Island und Splits Uferpromenade zu starten. Ausländische Investoren machten 37,5 % der Transaktionen aus und brachten internationale Leasingstandards mit, die ISO-konforme Wartungsprotokolle und eine 24-stündige Geräteverfügbarkeit erfordern. Facility-Manager mit Predictive-Maintenance-Plattformen gewinnen Ausschreibungen tendenziell, indem sie schnellere Fehlerbehebung, geringeren Energieverbrauch und transparente KPI-Dashboards versprechen. Die konzentrierte Bautätigkeit in den beiden größten Städten verschaffte Anbietern kritische Masse, sodass sie Fachspezialisten bündeln und Mengenpreise für Sensoren und Ersatzteile verhandeln konnten, was wiederum die Rentabilität steigerte.

Wachstum des Tourismus- und Hospitality-Sektors steigert die Nachfrage nach Facility Management

Internationale Ankünfte aus Deutschland, Polen, Frankreich und den USA stiegen im Sommer 2025 stark an und führten die Adriatik-Auslastung nahe an Rekordhöhen. Globale Hotelmarken beschleunigten ihre Expansion: Hyatt eröffnete das 133-Zimmer Hyatt Regency Zadar, während Accor das 193-Zimmer Pullman Zagreb debütierte, beide im Mai 2025. Diese Objekte erfordern rund um die Uhr HVAC-Abstimmung, Lebensmittelsicherheitsprotokolle und Gästetechnologieunterstützung, die Markenauditkriterien erfüllen. Der inländische Betreiber Valamar schloss im Juli 2025 eine landesweite Einführung von Flexkeepings KI-gesteuerter Housekeeping-Engine ab, was die Reaktionszeiten verkürzte und die Gästezufriedenheitswerte verbesserte. Solche Benchmarks veranlassen kleinere Hotels und Marinas, Soft Services an Anbieter auszulagern, die ähnliche Leistungen garantieren können.

Zunehmende Annahme integrierter Facility-Management-Verträge durch den öffentlichen Sektor

Mittel aus der Aufbau- und Resilienzfazilität veranlassten Ministerien und Gemeinden, Reinigungs-, Sicherheits- und technische Aufgaben in einheitlichen, mehrjährigen Vereinbarungen zu bündeln. Die Sanierung des Verwaltungsgebäudes in Čakovec, die im März 2025 abgeschlossen wurde, erzielte Einsparungen von 80 % beim Stromverbrauch und 56 % beim Gasverbrauch nach Einführung einer einheitlichen Energiemanagementsystem-Plattform. Zagrebs 9,3-Millionen-EUR-Fahrradverleihsystem „Bajs” verankert Predictive-Maintenance-Verpflichtungen in seiner Konzession und macht die Betriebsverfügbarkeit zu einem Auslöser für Zahlungen. Anbieter, die Echtzeitüberwachung und Compliance-Berichterstattung gewährleisten können, gewinnen einen wachsenden Anteil öffentlicher Ausschreibungen.

Verpflichtende energetische Sanierung gemäß aktualisierten EU-Richtlinien

EU-Richtlinien haben 789 Millionen EUR (891 Millionen USD) für kroatische Sanierungen vorgesehen und verpflichten Eigentümer zur Installation von Smart Metern, Dach-Solaranlagen und modernen HVAC-Systemen. Das Čakovec-Projekt demonstrierte pyrolytische Holzöfen und Solarkollektoren, die mit IoT-Sensoren integriert wurden, und unterstrich damit die multidisziplinären Kompetenzen, die Hard-Service-Unternehmen bereitstellen müssen. Zehnjährige Amortisationszeiträume veranlassen Eigentümer, gebündelte Planung-Bau-Betrieb-Verträge abzuschließen, was qualifizierten Anbietern über die Lebensdauer der Vermögenswerte hinweg stetige Honorarströme sichert.

Analyse der Wirkung von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eine fragmentierte Lieferantenbasis begrenzt Standardisierung und Skalierbarkeit | -0.8% | National, mit besonderer Herausforderung in kleineren Städten und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Geringe Technologiereife bei lokalen Facility-Management-KMU behindert digitalen ROI | -1.1% | National, mit Konzentration bei kleineren regionalen Anbietern | Kurzfristig (≤ 2 Jahre) |

| Preisgetriebene Ausschreibungskultur, die Servicequalität und Margen unterdrückt | -0.6% | National, insbesondere Verträge des öffentlichen Sektors betreffend | Mittelfristig (2–4 Jahre) |

| Volatile Mehrwertsteuer- und Kommunalsteuerregelungen erhöhen die Kostenungewissheit | -0.9% | National, mit unterschiedlichen Auswirkungen je nach Kommunalpolitik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lieferantenbasis begrenzt Standardisierung und Skalierbarkeit

Mehr als 70 % der Facility-Management-Einrichtungen beschäftigen weniger als 50 Mitarbeiter, gemäß dem Baukollektivvertrag 2024.[2]Narodne Novine, "Kolektivni Ugovor za Graditeljstvo," narodne-novine.nn.hr Begrenzte Größe erschwert Investitionen in CAFM-Software, zertifizierte Schulungen und ESG-Berichterstattung. Die Servicequalität variiert daher außerhalb von Zagreb und Split erheblich, wo viele Kleinstunternehmen auf manuelle Checklisten und reaktive Wartung angewiesen sind. Firmenkunden haben Schwierigkeiten, standardisierte Verfahren auf standortübergreifende Portfolios auszuweiten, was nationale Einführungen von Smart-Building-Praktiken verlangsamt.

Geringe Technologiereife bei lokalen Facility-Management-KMU behindert digitalen ROI

Gesetzliche Mindestlöhne und eine 42-Stunden-Arbeitswoche beanspruchen den Großteil der Betriebsbudgets und lassen kaum Kapital für Sensoren oder Analysen übrig. Selbst dort, wo IoT-Pilotprojekte gestartet werden, schlagen sich die Daten selten in Einsparungen durch vorbeugende Wartung nieder, da kleinere Anbieter kein Analysepersonal haben. Globale Auftragnehmer hingegen verknüpfen Belegungssensoren mit automatisierten Arbeitsaufträgen und reduzieren die durchschnittliche Reaktionszeit bei Störungen um über 25 % bei Botschafts- und Hotelportfolios. Diese digitale Kluft hat einen zweigeteilten Markt erzeugt, in dem Technologieführer langfristige integrierte Verträge sichern, während Nachzügler hauptsächlich über den Preis bei kurzfristigen Aufgaben konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services treiben Compliance-Exzellenz voran

Hard Services machten 2025 58,85 % des Umsatzes aus, da Eigentümer bestrebt waren, EU-Sanierungsfristen einzuhalten und sich an Unternehmens-ESG-Zielen auszurichten. Im Jahr 2025 in Betrieb genommene Objekte enthielten Smart Meter, BMS-Schnittstellen und kohlenstoffarme Brandbekämpfungssysteme; die Wartung dieser Komponenten erfordert multidisziplinäre, im Energiemanagement zertifizierte Ingenieure. Da portfolioweite Energiedashboards zu Auditstandards werden, sichern Hard-Service-Anbieter, die Kilowattstundenreduzierungen nachweisen können, Bonuszahlungen und Vertragsverlängerungen und erweitern damit den kroatischen Facility-Management-Markt.

Soft Services sind zwar wertmäßig kleiner, werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen, bedingt durch Tourismusexpansion und steigende Anforderungen an das Arbeitsplatzerlebnis. Hotels integrieren Roboter für die Korridorreinigung, während Firmenbüros antimikrobielle Protokolle und sensorgestützte Sanitärraumbestückung einführen. Anbieter, die Reinigung, Concierge und Sicherheit unter einem einzigen KPI zusammenführen können, erhöhen ihre Kundenbindung in gemischt genutzten Geländen, die Einzelhandels-, Büro- und Wohnmieter rund um Zagrebs zentrales Geschäftszentrum integrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Angebotstyp: Auslagerung beschleunigt die Marktkonsolidierung

Ausgelagerte Liefermodelle kontrollierten 2025 62,05 % des kroatischen Facility-Management-Marktanteils, was die Präferenz der Eigentümer für schlanke Bilanzen und transparente Kosten-Benchmarks widerspiegelt. Multi-Service- und vollständig integrierte Facility-Management-Verträge, die häufig fünf Jahre oder länger laufen, dominieren nun die Ausschreibungen des öffentlichen Sektors. Diese Verträge übertragen das Energieleistungsrisiko auf die Anbieter, die IoT-Sensoren und Gebäudeanalytik einsetzen, um Margen zu sichern. Die daraus resultierenden Datenschätze ermöglichen es den Anbietern, die Betriebsverfügbarkeit von Vermögenswerten zu benchmarken und dynamische Preisgestaltung auszuhandeln.

Interne Teams bleiben in Schwerindustrie- und verteidigungsbezogenen Einrichtungen bestehen, die Sicherheitsfreigaben und proprietäres Know-how erfordern. Doch steigende Arbeitskosten – zementiert durch den Kollektivvertrag 2024 – veranlassen selbst diese Eigentümer, nicht zum Kerngeschäft gehörende Aufgaben wie Landschaftspflege oder Kantinenbetrieb auszulagern. Gebündelte und Einzelservice-Auslagerungsoptionen dienen daher als Übergangsmodelle, die den Wandel hin zu vollständig integrierten Verträgen erleichtern, während Eigentümer Vertrauen in leistungsbasierte Rahmenbedingungen aufbauen.

Nach Endnutzerbranche: Gewerbliche Marktführerschaft steht vor institutioneller Herausforderung

Gewerbliche Immobilien erwirtschafteten 2025 40,75 % des Umsatzes, gestützt durch multinationale Mieter, die Nearshoring-F&E-Labore einrichten. Büroflächen der Klasse A in Zagreb bewerben WELL- und BREEAM-Zertifizierungen und verpflichten Facility-Manager, Dashboards für die Innenraumluftqualität und Wellness-Einrichtungen zu unterhalten. Einzelhandelszentren und Logistikzentren setzen ebenfalls auf IoT-Beleuchtung und prädiktives Asset-Management zur Eindämmung der Betriebskosten, was den Fall für die Auslagerung an technologieaffine Anbieter stärkt. Das kroatische Facility-Management-Marktvolumen für gewerbliche Bestände ist daher für ein stetiges Wachstum positioniert, da neue gemischt genutzte Stadtteile entstehen.

Institutionelle und öffentliche Infrastrukturimmobilien sind zwar heute kleiner, stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 7,56 % dar. Schulen, Krankenhäuser und Gemeindeverwaltungen nutzten Aufbauprogramm-Förderungen für tiefgreifende Renovierungen, die eine langfristige Betriebs- und Wartungsaufsicht erfordern, die an Energie- und Sicherheitskennzahlen geknüpft ist. Anbieter mit Expertise in historischen Gebäuden gewinnen auch Bibliotheks- und Museumsverträge, die Erhaltungsanforderungen mit modernen Klimasteuerungsstandards verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Zagreb behielt 2025 den größten Regionalanteil dank seiner Rolle als Hauptstadt, Unternehmenssitz und Testfeld für Smart-City-Pilotprojekte wie das Fahrradverleihsystem „Bajs”. Gewerbegebäude rund um Novi Zagreb stützen sich auf cloudbasierte CAFM-Systeme, die Aufzugtelemetrie, Brandmelderzentralen-Alarme und Luftqualitätssensoren integrieren. Eine solche Komplexität bevorzugt multidisziplinäre Anbieter, die einen 24-Stunden-Helpdesk-Support bieten können.

Split belegte den zweiten Platz, angetrieben durch Tourismus und ein aufstrebendes Technologiezentrum. Im April 2025 veröffentlichte urbane Klimamodellierungen hoben den zunehmenden Wärmeinselstress hervor, was die Nachfrage nach reflektierenden Dächern, adaptiver Beschattung und intelligenten Kühlsollwerten steigert, die von Facility-Teams verwaltet werden. Ufersanierungen bündeln Marina-, Einzelhandels- und Eigentumswohnungsflächen, was integrierte Sicherheits- und Gästeservicebesetzung über die Hochsaison hinweg erfordert.

Küstenkreise in Istrien und Dalmatien bildeten den am stärksten wachsenden Korridor. Die Grundstückspreise stiegen Anfang 2025 jährlich um 10–13 %, was den Bedarf an energieeffizienten Betriebsweisen unterstreicht, die Belegungskosten schützen. Hotels, Campingplätze und Marinas übernehmen zunehmend Smart-Sensor-Liegeplätze und E-Buchungsplattformen und drängen Facility-Manager in hybride IT-Ingenieurstätigkeiten. Auf Inseln zwingen saisonale Lastschwankungen zu flexiblen Personalmodellen, bei denen Anbieter jeden Sommer Arbeitskräftepools aufstocken und im Winter wieder reduzieren – eine Nische, die bislang nur eine Handvoll Anbieter gemeistert hat.

Wettbewerbslandschaft

Globale Konzerne – CBRE, Atalian Global Services und Savills – nutzten regionale Hubs, um Botschafts-, Hotel- und Multinationale-Portfolios zu sichern und Mietern einheitliche Berichtsdashboards für Mitteleuropa anzubieten. Inländische Marktführer wie BFM d.o.o, PRS-FM d.o.o. und Apleona HSG d.o.o. setzten auf lokale Wissensvorteile, enge Arbeitsnetzwerke und kroatischsprachige Helpdesks, um kommunale und Gesundheitswesen-Konten zu schützen. Gemeinsam kontrollierten die fünf größten Unternehmen die Mehrheit des nationalen Umsatzes, was auf eine moderate Marktkonzentration hindeutet.

Technologiefähigkeit wurde im Zeitraum 2024–2025 zum wichtigsten Differenzierungsmerkmal. Flexkeepings KI-Housekeeping-Engine, die im Juli 2025 in der gesamten Kette von Valamar eingeführt wurde, automatisierte die Aufgabenverteilung und lieferte Echtzeitstatus der Gästezimmer und setzte damit einen neuen Maßstab.[4]Hospitality Net, "Flexkeeping verbessert die Gästepersonalisierung bei Valamar," hospitalitynet.org CBRE erwarb einen Zagreber MEP-Auftragnehmer, um die Hard-Service-Tiefe zu stärken, während Atalian ein Gemeinschaftsunternehmen mit einem Energiedienstleistungsunternehmen gründete, um Angebote für tiefgreifende Sanierungspakete einzureichen. Der Fachkräftemangel blieb gravierend; führende Anbieter finanzierten Berufsausbildungskurse mit Handelsschulen, um die Lehrlingszahlen zu erhöhen und die Lohnstufenleitern der Kollektivverträge einzuhalten.

M&A-Perspektiven steigen, da kleine familiengeführte Unternehmen mit Nachfolgelücken und wachsendem digitalem Investitionsbedarf konfrontiert sind. Käufer schätzen Unternehmen, die ISO 14001- und ISO 45001-Zertifizierungen besitzen, da öffentliche Ausschreibungen nun Punkte für Umwelt- und Arbeitsschutzkompetenzen vergeben. Erfolgreiche Integrationen hängen von der Harmonisierung der Gehaltsstrukturen und der Migration unterschiedlicher Arbeitsauftragsplattformen auf einheitliche CAFM-Systeme ab – ein Prozess, den globale Erwerber durch Skalierungssynergien finanzieren können.

Marktführer im kroatischen Facility-Management-Sektor

Atalian Global Services

Apleona HSG d.o.o.

BFM d.o.o

CBRE Group, Inc

Asura Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Flexkeeping schloss die landesweite Einführung seiner Automated-Services-Engine in Valamars Hotelportfolio ab und steigerte die Housekeeping-Produktivität durch KI-gesteuerte Aufgabenverteilung.

- Mai 2025: Hyatt eröffnete das 133-Zimmer Hyatt Regency Zadar, sein erstes kroatisches Objekt, mit fortschrittlichem Gebäudemanagementsystem (BMS) und Wärmerückgewinnungslüftung.

- Mai 2025: Der Stadtrat von Zagreb unterzeichnete einen Vertrag im Wert von 9,3 Millionen EUR (10,5 Millionen USD) für das Fahrradverleihsystem „Bajs” mit eingebetteten Predictive-Maintenance-Klauseln.

- März 2025: Kroatiens Grundsteuerreform führte Sätze von 3 % für Erstwohnsitze bis 5 % für gewerbliche Immobilien ein, was Vermieter dazu veranlasst, professionelle FM-Kostenoptimierung zu suchen.

Berichtsumfang des kroatischen Facility-Management-Marktes

Die Studie verfolgt die branchenbezogenen Trends im Bereich Facility Management (FM) in Kroatien, indem sie den Branchenumsatz analysiert, der durch Endnutzerverträge der Dienstleister erzielt wird.

Der kroatische Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen und sonstige Soft-FM-Dienstleistungen]), Angebotstyp (intern und ausgelagert [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie- und Verfahrenstechniksektor und sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Intern | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnungen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Intern | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnungen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den kroatischen Facility-Management-Markt zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 6,98 % wachsen und von 410,88 Millionen USD im Jahr 2026 auf 575,62 Millionen USD im Jahr 2031 steigen.

Welche Servicekategorie führt heute die Umsätze im kroatischen Facility Management an?

Hard Services, einschließlich Asset-Wartung und Energiesysteme, hielten 2025 einen Anteil von 58,85 %, was auf strenge EU-Sanierungsvorschriften zurückzuführen ist.

Warum expandieren ausgelagerte Verträge schneller als die interne Leistungserbringung?

Eigentümer bevorzugen ausgelagerte Modelle für Kostentransparenz und Zugang zu Spezialkompetenzen, was eine CAGR von 7,7 % für ausgelagerte Dienstleistungen treibt.

Wie wirken sich EU-Energievorschriften auf die Facility-Management-Nachfrage aus?

Überarbeitete Richtlinien stellten 789 Millionen EUR für kroatische Sanierungen bereit und steigern die Nachfrage nach Anbietern, die in energieeffizienten Gebäudebetrieben zertifiziert sind.

Welcher Endnutzersektor zeigt bis 2031 das schnellste Wachstum?

Institutionelle und öffentliche Infrastruktureinrichtungen werden voraussichtlich mit einer CAGR von 7,56 % wachsen, da staatliche Fördermittel tiefgreifende Renovierungen finanzieren.

Welche Technologien definieren das Facility Management in Kroatien neu?

IoT-Sensoren, KI-gesteuerte Housekeeping-Systeme und ESG-Compliance-Dashboards helfen führenden Anbietern, Ausfallzeiten zu reduzieren und strengere Berichtsstandards zu erfüllen.

Seite zuletzt aktualisiert am: