Größe und Marktanteil des deutschen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

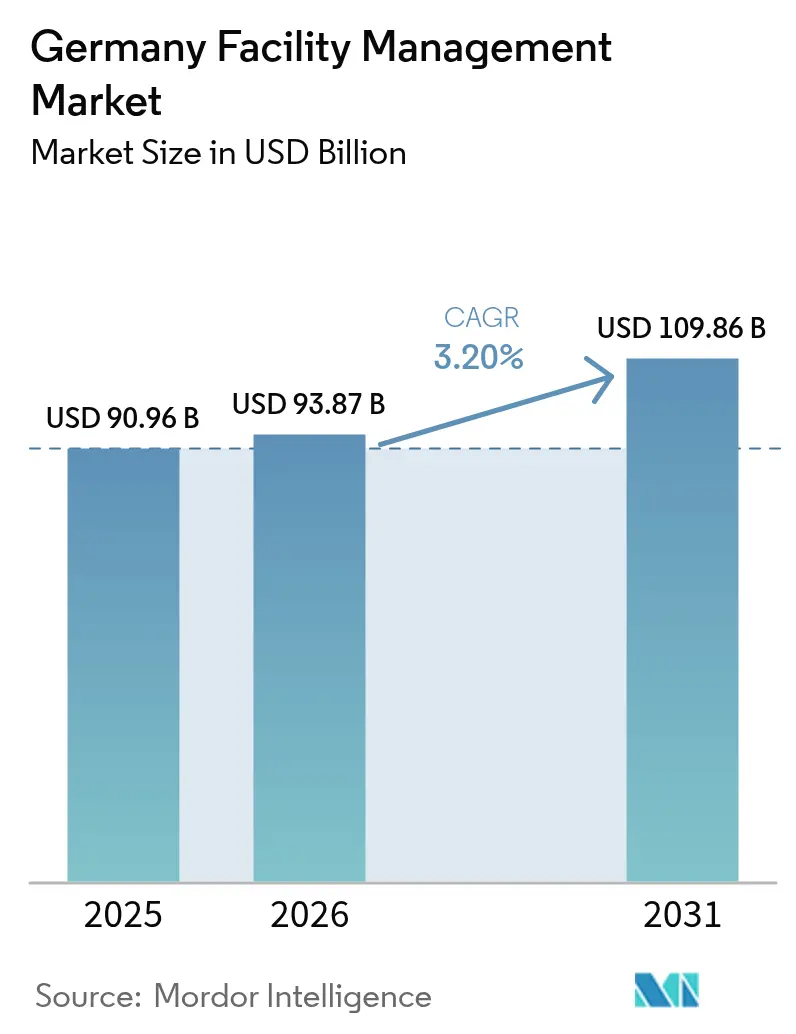

| Marktgröße im Basisjahr (2025) | 90.96 Milliarden US-Dollar |

| Marktgröße (2026) | 93.87 Milliarden US-Dollar |

| Marktgröße (2031) | 109.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.20% CAGR |

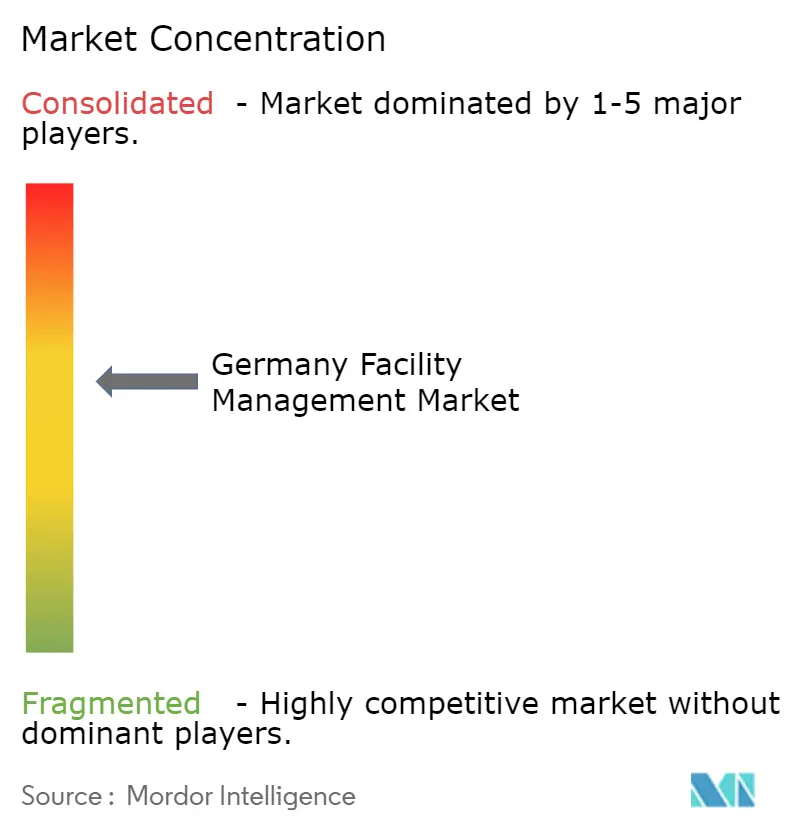

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Facility-Management-Marktes von Mordor Intelligence

Die Größe des deutschen Facility-Management-Marktes wurde im Jahr 2025 auf 90,96 Milliarden USD geschätzt und soll von 93,87 Milliarden USD im Jahr 2026 auf 109,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,20 % während des Prognosezeitraums (2026–2031). Diese stabile Entwicklung spiegelt die Fähigkeit des Sektors wider, Deutschlands längste Rezession seit 2002 zu überstehen und gleichzeitig die durch das Gebäudeenergiegesetz (GEG) und andere Energieeffizienzgesetze vorgeschriebenen Modernisierungen zu unterstützen. Hard Services dominieren weiterhin die Ausgaben, da Gebäudebetreiber HVAC- und MEP-Systeme nachrüsten müssen, um die 65-%-Erneuerbare-Wärme-Regel zu erfüllen, während Soft Services schneller wachsen, da Nutzer auf Wellness- und Hybrid-Arbeitsplatzprogramme setzen. Der Outsourcing-Trend hält dank integrierter Verträge an, die mehrere Funktionen bei einem Anbieter bündeln, obwohl interne Teams nach wie vor dominieren. Gewerbliche Immobilien führen die Nachfrage an; Gesundheitswesen, Bildung und andere öffentliche Liegenschaften expandieren jedoch rasch, da Konjunkturmittel die kritische Infrastruktur modernisieren. Fragmentierter Wettbewerb und chronischer Fachkräftemangel verstärken den Bedarf an Digitalisierung, Automatisierung und ESG-orientierten Wertversprechen im deutschen Facility-Management-Markt.

Wesentliche Erkenntnisse des Berichts

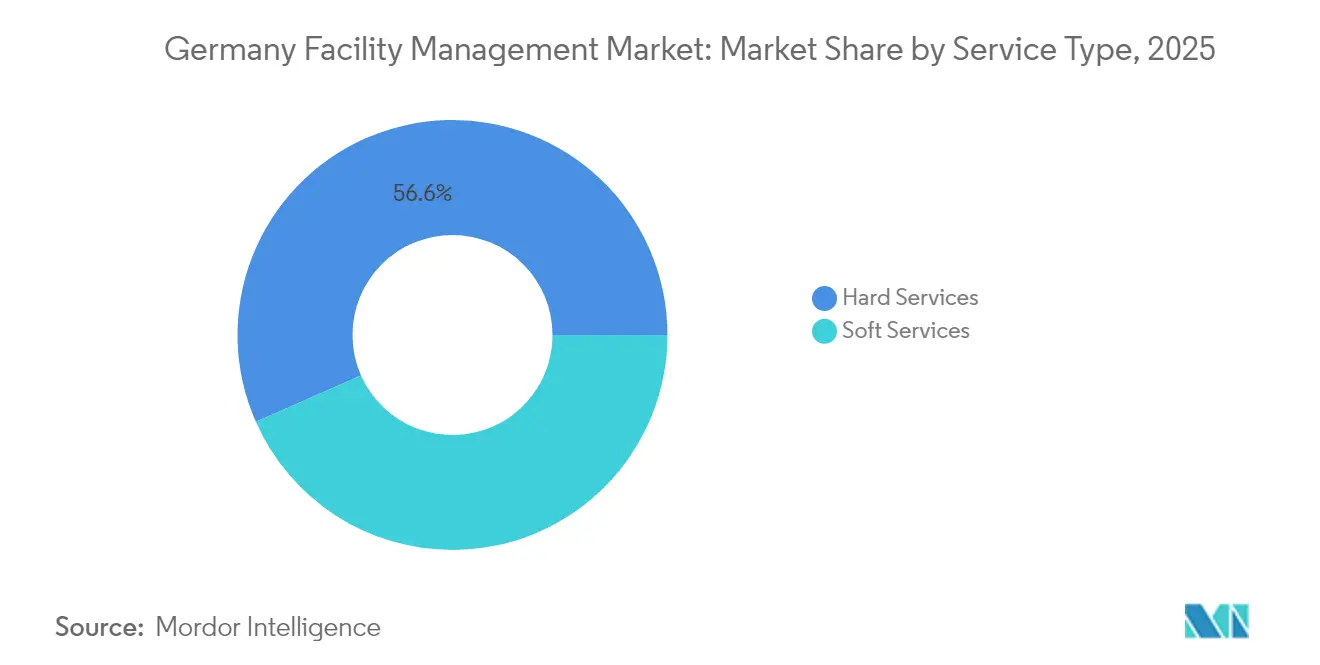

- Nach Dienstleistungsart hielten Hard Services im Jahr 2025 einen Marktanteil von 56,62 % am deutschen Facility-Management-Markt, während Soft Services bis 2031 die höchste CAGR von 5,29 % erzielen sollen.

- Nach Angebotstyp entfielen im Jahr 2025 58,95 % der Marktgröße des deutschen Facility-Management-Marktes auf Eigenleistungsmodelle, während Fremdvergabeverträge bis 2031 voraussichtlich mit einer CAGR von 3,97 % wachsen werden.

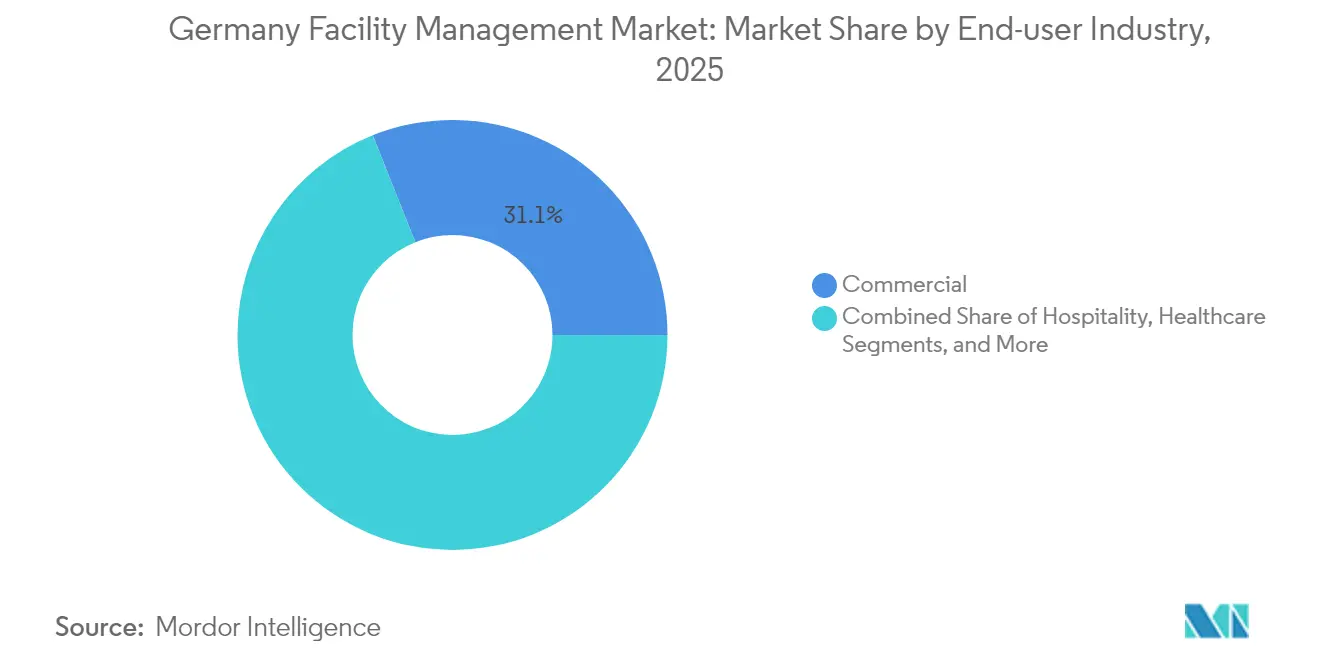

- Nach Endnutzerbranche entfielen im Jahr 2025 31,05 % des Umsatzanteils auf gewerbliche Einrichtungen, während institutionelle und öffentliche Infrastrukturanlagen im Prognosezeitraum voraussichtlich eine CAGR von 5,11 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Energieeffizienzvorschriften | +1.2% | Deutschland bundesweit, mit früher Umsetzung in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| ESG- Compliance-Dynamik | +0.8% | Deutschland bundesweit, mit Ausstrahlungseffekten auf EU-Märkte | Langfristig (≥ 4 Jahre) |

| Digitale Transformation und intelligente Gebäude | +0.6% | Kernstädte Deutschlands, Ausweitung auf Sekundärmärkte | Mittelfristig (2–4 Jahre) |

| Dynamik der Personalautomatisierung | +0.4% | Deutschland bundesweit, konzentriert in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Zertifizierungen für nachhaltiges Bauen | +0.3% | Große Städte Deutschlands, Ausweitung auf regionale Märkte | Mittelfristig (2–4 Jahre) |

| Gesundheits- und wellnessorientierte Gebäudestandards | +0.2% | Deutschland bundesweit, mit Schwerpunkt auf gewerblichen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Energieeffizienzvorschriften

Das Gebäudeenergiegesetz schreibt vor, dass ab 2024 neu installierte Heizungsanlagen mindestens 65 % der Wärme aus erneuerbaren Quellen beziehen müssen, was Betreiber zur Modernisierung von Kesseln, Kältemaschinen und Verteilnetzen zwingt. HVAC-Anlagen mit einer Leistung von mehr als 12 kW müssen regelmäßige Energieinspektionen durch zertifizierte Sachverständige bestehen, und Eigentümer drohen Bußgelder, wenn Fristen verstreichen.[1] buzer.de, "Energetische Inspektion von Klimaanlagen," buzer.deErgänzende Regelungen im Rahmen des Energieeffizienzgesetzes verpflichten Unternehmen, Energiemanagementsysteme einzuführen, die 90 % des Verbrauchs abdecken, und Reduktions-Roadmaps zu veröffentlichen. Diese Vorgaben steigern die Nachfrage nach Überwachungssensoren, Analyse-Dashboards und Leistungsvertragsdienstleistungen, die Einsparungen garantieren. Dienstleister, die Auditing, Retro-Commissioning und Finanzierungsoptionen bündeln können, verschaffen sich einen Wettbewerbsvorteil im deutschen Facility-Management-Markt.

ESG-Compliance-Dynamik

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen wird die Zahl der deutschen Unternehmen, die nichtfinanzielle Berichte erstellen, verdreifachen und bis 2026 nahezu 15.000 erreichen. [2]ICLG, "Environmental, Social & Governance Law Germany 2025," iclg.comICLG, "Environmental, Social & Governance Law Germany 2025," iclg.com Gebäude tragen rund 30 % der nationalen CO₂-Emissionen bei, was den Gebäudebetrieb zu einem Bereich mit hoher Wirkung macht. Die „doppelte Wesentlichkeit” der DGNB verpflichtet Unternehmen offenzulegen, wie ihre Aktivitäten Menschen und Umwelt beeinflussen und wie Nachhaltigkeitsrisiken die Umsätze beeinflussen. Als Reaktion darauf integrieren Anbieter nun CO₂-Basiswerte, Pläne zur Beschaffung erneuerbarer Energien und Abfallreduzierungs-KPIs in Servicevereinbarungen. Hochkarätige Ernennungen, wie die Berufung eines Group Head of ESG bei ISS, unterstreichen, wie Qualifikationsnachweise die Angebotsbewertung und Projektvergabe beeinflussen. Diese Ausrichtung drängt den deutschen Facility-Management-Markt in Richtung ergebnisbasierter Preisgestaltung, die an verifizierten Emissionsreduzierungen gekoppelt ist.

Digitale Transformation und intelligente Gebäude

IoT-Plattformen, die Zähler, Sensoren und ältere Automatisierungsprotokolle vereinen, skalieren in Premium-Büros, Logistikzentren und gemischt genutzten Arealen. Start-ups wie metr setzen interoperable Gateways ein, die Heizungs-, Wasser- und Luftqualitätsdaten über heterogene Geräteflotten hinweg erfassen und so zentralisierte Analysen und Fernoptimierung ermöglichen. Akademische Versuche haben durchschnittliche Energieeinsparungen von 24,52 % und CO₂-Reduzierungen von 8,12 Tonnen pro Gebäude verzeichnet, wenn KI-gesteuerte Sollwerte den Kessel- und Ventilbetrieb in Echtzeit anpassen. Siemens und Stadtwerke Stuttgart haben gezeigt, dass die Kopplung von Photovoltaik, Batteriespeicher und Wärmepumpen mit netzgesteuerter Regelung die Stromkosten um bis zu 30 % senkt und gleichzeitig die Spitzenlastbelastung reduziert. Dennoch wurden 60 % der deutschen Gebäude vor 1995 errichtet und verfügen noch über proprietäre Steuerungen, die Plug-and-Play-Upgrades erschweren, sodass die Brownfield-Integration eine zentrale technische Hürde bleibt.

Dynamik der Personalautomatisierung

Deutschland hat mehr als 150.000 offene Stellen in baunahen Gewerken, und allein der Metall-Elektro-Cluster zählt 110.000 Vakanzen, die für gebäudetechnische Dienstleistungen entscheidend sind. Reinigungsroboter, autonome Rasenmäher und Küchen-Cobots ergänzen bereits überlastete Teams in Krankenhäusern und auf Campusgeländen; Sodexos Programm am Universitätsklinikum Tübingen verdeutlicht Effizienzgewinne in Catering-Abläufen. Facility-Management-Unternehmen stellen nun erhebliche Budgets für interne Akademien bereit, die Mitarbeiter in vernetzten Geräten, Cybersicherheitsgrundlagen und Predictive-Maintenance-Protokollen schulen. Da demografische Trends auf einen schrumpfenden Arbeitskräftepool hindeuten, wird die Einführung sensorgesteuerter Arbeitsaufträge, AR-gestützter Inspektionen und zentralisierter Leitstellen im deutschen Facility-Management-Markt zunehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Implementierungskosten | -0.7% | Deutschland bundesweit, mit stärkerer Auswirkung im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzbedenken | -0.4% | Deutschland bundesweit, mit Schwerpunkt auf kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Anbieterökosystem und Preisdruck | -0.3% | Deutschland bundesweit, mit Konzentration in wettbewerbsintensiven Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Interoperabilität von Altgebäudesystemen | -0.2% | Deutschland bundesweit, mit stärkerer Auswirkung in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Implementierungskosten

Energiepositiv-Sanierungen, fortschrittliche Sensoren und dezentrale erneuerbare Energien erfordern häufig Kapitalaufwendungen, die Budgets in einer Abschwungphase belasten. Das Transaktionsvolumen im Immobiliensektor sank 2023 um 52 % auf 31,7 Milliarden EUR (36,94 Milliarden USD), was die Kreditvergabe für umfangreiche Modernisierungen einschränkte.[3] Emova "Gebäudeenergiegesetz 2025 – neue Anforderungen und Fördermöglichkeiten," emova.de Eigentümer befürchten, dass GEG-vorgeschriebene Kesseltausche die Mieten erhöhen könnten, was Mieterwiderstand auslöst und Projektgenehmigungen verzögert. Die Bauausgaben sollen 2025 um 3,5 % sinken, sodass Phaseneinführungen, Leasingmodelle und öffentliche Fördermittel zu unverzichtbaren Finanzierungsinstrumenten werden. Ohne diese Unterstützung könnten einige Betreiber Technologieinvestitionen verschieben oder reduzieren, was das Wachstumspotenzial des deutschen Facility-Management-Marktes kurzfristig dämpft.

Cybersicherheits- und Datenschutzbedenken

Intelligente Geräte vergrößern Angriffsflächen, und Deutschlands strenges DSGVO-Regime verstärkt die Risikowahrnehmung. Akademische Arbeiten der Universität Regensburg betonen die Notwendigkeit standardisierter Bedrohungsintelligenz-Formate zum Schutz komplexer Multi-Vendor-Liegenschaften. Betreiber von HVAC- und Kälteanlagen müssen zudem neue Protokollierungspflichten gemäß der überarbeiteten F-Gas-Verordnung, die ab 2024 gilt, einhalten, was die Datenverwaltungskomplexität erhöht. Viele Betreiber kritischer Infrastrukturen bevorzugen nach wie vor lokale Server gegenüber Cloud-Plattformen und opfern Skalierbarkeit für wahrgenommene Datensouveränität. Diese Zurückhaltung verlangsamt die Einführung von Predictive Analytics, die andernfalls Ausfallzeiten und Betriebskosten im deutschen Facility-Management-Markt senken könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Technische Dominanz bleibt bestehen, während Wellness an Bedeutung gewinnt

Hard Services trugen 2025 56,62 % des Umsatzes bei, da regulatorische Compliance-Aufgaben wie HVAC-Retro-Commissioning und elektrische Sicherheitsinspektionen tiefes ingenieurtechnisches Know-how erfordern. Teams für Mechanik, Elektro und Sanitär planen thermografische Untersuchungen, gleichen hydraulische Kreisläufe ab und optimieren die Gebäudeautomationslogik, um die GEG-Schwellenwerte einzuhalten. Asset-Management-Beratungen überlagern die Lebenszyklusplanung auf einem alternden Immobilienbestand, bei dem 60 % der Objekte älter als 30 Jahre sind. Da sich die Marktgröße des deutschen Facility-Management-Marktes für Hard Services um rechtlich durchsetzbare Leistungsziele verdichtet, investieren Anbieter in sensorbestückte Werkzeugkästen und Cloud-Analysen, die die Fehlererkennung beschleunigen und Garantieansprüche verfolgen.

Soft Services, mit einer prognostizierten CAGR von 5,29 %, spiegeln den Fokus der Arbeitgeber auf das Wohlbefinden der Nutzer wider. Erhöhte Reinigungsstandards integrieren UV-C-Desinfektionsroboter für nächtliche Reinigungsdurchgänge, während hospitality-orientierte Empfangsteams hybride Arbeitserlebnisse durch Flex-Desk-Management-Apps gestalten. Sicherheitspersonal setzt zunehmend KI-gestützte Videoanalysen ein, die Sicherheitsverstöße von Routineereignissen unterscheiden. Sodexos Einsatz von Küchenrobotern zeigt, wie Automatisierung den Durchsatz in der Krankenhausverpflegung steigert, ohne die Ernährungsqualität zu beeinträchtigen. Die wachsende Nachfrage nach technologiegestützten Soft Services lässt darauf schließen, dass ihr Marktanteil im deutschen Facility-Management-Markt bis 2031 stetig steigen wird, auch wenn die Wertschöpfung stärker an Wellness-Kennzahlen als an vorgeschriebenen Compliance-Schwellenwerten gebunden bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Outsourcing verringert den Kontrollvorsprung

Historisch gesehen behielten deutsche Unternehmen 58,95 % der Dienstleistungen intern, um direkte Aufsicht und tarifliche Arbeitsstrukturen zu wahren. Fertigungswerke in Nordrhein-Westfalen und Baden-Württemberg sind Beispiele für vertikal integrierte Instandhaltungsbetriebe, die produktionskritische Versorgungseinrichtungen neben Facility-Aufgaben kalibrieren. Doch das wachsende Regelwerk zu Energieeffizienz, ESG-Berichterstattung und Arbeitssicherheit überfordert interne Teams, insbesondere dort, wo Vakanzen fortbestehen. Fremdvergabeverträge, die bereits mit einer CAGR von 3,97 % wachsen, bündeln mehrere Leistungsbereiche unter Key-Performance-Indikatoren, die Verfügbarkeit, CO₂-Einsparungen und Nutzerzufriedenheitswerte verfolgen. Der Verkauf von Apleona an PAI Partners brachte frisches Kapital für digitale Plattformen und regionale Expansion und signalisiert, dass Skalierung und Spezialisierung den deutschen Facility-Management-Markt zunehmend in Richtung externer Anbieter verschieben. Integriertes Facility Management sticht im Outsourcing-Mix hervor, da einzelne Rahmenverträge die Anbieterfragmentierung reduzieren und die Steuerung vereinfachen. Gebündeltes Facility Management spricht mittelgroße Eigentümer an, die Kostenentlastung wünschen, aber noch nicht für eine vollständige Integration bereit sind. Einzeldienstleistungsverträge bleiben für Nischenfunktionen wie Aufzugstechnik oder Grünflächenpflege in Denkmalobjekten nützlich, wo spezifische Zertifizierungen gelten. Da Anbieter Energieberatung, BIM-gestütztes Asset Management und CO₂-Bilanzierung in Paketangebote integrieren, könnte der Eigenleistungsanteil im Prognosehorizont weiter sinken.

Nach Endnutzerbranche: Gewerblicher Kern, während öffentliche Liegenschaften an Dynamik gewinnen

Gewerbliche Gebäude erzielten 2025 einen Umsatzanteil von 31,05 %, da Mieter aus Finanz-, Technologie- und Einzelhandelsbranche in Frankfurt, Berlin und München die Vermietungsdynamik wieder aufnahmen. Der Büromarkt verzeichnete im ersten Quartal 2025 einen Flächenumsatz von 704.000 m², ein Jahresanstieg von 16 %, der die Nachfrage nach Tagesbetrieb, Ausbaukoordination und Green-Lease-Compliance belebte. Rechenzentrumsexpansionen durch Cloud-Anbieter intensivieren die Anforderungen an redundante Stromversorgung, Präzisionskühlung und Echtzeit-Monitoring. Lagernetze zur Unterstützung des E-Commerce sind auf integrierte Sicherheitspatrouillen und automatisierte Instandhaltung von Materialflusssystemen angewiesen. Diese vielfältigen Anforderungen sichern einen stabilen Anker für den deutschen Facility-Management-Markt trotz konjunktureller Schwankungen.

Institutionelle und öffentliche Infrastrukturanlagen stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 5,11 %. Die bundesweite Modernisierung des Gesundheitswesens lenkt Mittel in Krankenhäuser, Rehabilitationszentren und Pflegeheime. Immobilieninvestitionen im Gesundheitswesen erreichten im zuletzt veröffentlichten Zyklus 1,68 Milliarden EUR (1,96 Milliarden USD), und belegungsbasierte HVAC-Fehlererkennung, Sterilisationsabläufe sowie Patientenkomfort-Analysen prägen die Facility-Management-Leistungsbereiche. Behörden sanieren Verwaltungscampus, um Netto-Null-Ziele zu erreichen, während Bildungsträger Lüftung und Beleuchtung für digitale Klassenräume modernisieren. Verkehrsinfrastrukturen – von Bahndepots bis zu Regionalflughäfen – suchen Konzessionspartner, die 24/7-Sicherheitsgewährleistung und Lebenszykluskosten-Optimierung bieten. Diese programmatischen Investitionen diversifizieren Einnahmequellen und stärken die Gesamtresilienz des deutschen Facility-Management-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ballungsräume beanspruchen einen überproportionalen Anteil der Verträge, da sie dichten gewerblichen Bestand, multinationale Hauptsitze und frühe Anwender von Smart-Building-Sanierungen beherbergen. Frankfurt führte den Büroflächenumsatz im ersten Quartal 2025 mit 204.000 m² an, ein Anstieg von 71 % im Jahresvergleich, gefolgt von München mit 137.000 m² und Hamburg mit 111.000 m². Eigentümer in diesen Städten beschleunigen IoT-Rollouts und installieren Dach-Photovoltaikanlagen in Kombination mit Batteriespeichern, was den technischen Facility-Management-Umfang erweitert. Lokale Energieagenturen verbreiten Fördermittel, die Investitionskosten für Wärmepumpenumrüstungen ausgleichen und Projektpipelines in Richtung integrierter Anbieter lenken. Infolgedessen verzeichnet der deutsche Facility-Management-Markt in diesen urbanen Zentren hohe Ausschreibungsintensität und ambitionierte Leistungsklauseln.

Industrielle Kernregionen wie Nordrhein-Westfalen und Baden-Württemberg weisen eine erhöhte Nachfrage nach mechanischen Dienstleistungen auf, die mit Prozesskühlung, Druckluftversorgung und Maschinenhallen-Belüftung verbunden sind. Akuter Fachkräftemangel in Metall- und Elektroberufen erschwert jedoch Eigenleistungsmodelle und veranlasst Werke zur Co-Vergabe von Ingenieuraufgaben. Dienstleistungsunternehmen mit Robotik-Expertise und Predictive-Maintenance-Algorithmen finden aufgeschlossene Kunden, insbesondere dort, wo Ausfallzeiten Exportpläne gefährden. Förderpakete für Halbleiterfabriken und Batteriezellenwerke erweitern den regionalen Facility-Management-Adressmarkt.

Mittelgroße und kleinere Kommunen verzeichnen einen schrittweisen Anstieg, da öffentliche Fördermittel für sozialen Wohnungsbau und Klimaanpassung verfügbar werden. Kleinere Kommunalverwaltungen setzen auf ergebnisbasierte Verträge, um Qualifikationslücken zu schließen, und ermöglichen Anbietern den Einsatz standardisierter Werkzeugkästen, die ursprünglich in Großstädten entwickelt wurden. Änderungen des Baurechts legen für größere Städte frühere Fristen für erneuerbare Wärme fest, doch gestaffelte Compliance-Zeitpläne sorgen dafür, dass Nachfragewellen bis 2030 in ländliche Gebiete ausstrahlen. Diese Phasenstruktur unterstützt einen stetigen regionalen Expansionspfad für den deutschen Facility-Management-Markt.

Wettbewerbslandschaft

Private-Equity-Eigentümerschaft verändert das Feld; die Übernahme von Apleona durch PAI Partners brachte frische Investitionen für digitale Zwillinge und paneuropäische Synergien. Die Dussmann Group überschritt nach der Erweiterung von technischem Facility Management, Verpflegungsdienstleistungen und Sicherheit in gebündelten Paketen die Umsatzmarke von 3 Milliarden EUR (3,50 Milliarden USD). ISS trieb die Konsolidierung voran, indem das Unternehmen gammaRenax übernahm und damit 1.800 Mitarbeiter sowie ein Hospitality-Portfolio in der Schweiz hinzugewann, was deutsche Verträge mit ESG-Schwerpunkt ergänzt.

Technologiepartnerschaften nehmen zu. Siemens kooperiert mit kommunalen Versorgungsunternehmen, um Gebäudemanagement, erneuerbare Energieanlagen und Netzdienstleistungen zu integrieren, was zu Betriebseinsparungen von bis zu 30 % führt. Start-ups wie Metr sichern sich Partnerschaften mit Vermietern, die transparente, geräteunabhängige Datenflüsse anstreben. Die stabilen EBITDA-Multiplikatoren des Gebäudetechniksektors von rund 8,9x spiegeln das Anlegervertrauen wider, dass Automatisierung und Nachhaltigkeit Margenexpansion ermöglichen werden. Anbieter, die Cybersicherheitsebenen und Echtzeit-Analysen integrieren, differenzieren sich bei Ausschreibungsbewertungen und verstärken die Kompetenzlücke zwischen digitalen Vorreitern und Nachzüglern im deutschen Facility-Management-Markt.

Chancen in unerschlossenen Bereichen konzentrieren sich auf ergebnisbasierte Verträge, die an verifizierten CO₂-Reduzierungen, Innenraumluftqualität und Nutzererfahrungskennzahlen gekoppelt sind. Knappes Arbeitskräfteangebot motiviert Unternehmen, KI-gestützte Planungstools und VR-Schulungsmodule einzusetzen, die die Technikerproduktivität steigern. Da große Marktakteure ESG-Offenlegungen in Jahresberichte und Anleiherahmen integrieren, könnten kleinere Wettbewerber Schwierigkeiten haben, vergleichbare Modernisierungen zu finanzieren, was die Konsolidierungsdynamik weiter vorantreibt.

Marktführer im deutschen Facility-Management-Markt

Strabag SE

Bilfinger SE

Dussmann Group

Compass Group PLC

Wisag Facility Service Holding GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: ISS kündigte ein Aktienrückkaufprogramm im Wert von 2,5 Milliarden DKK (0,39 Milliarden USD) nach einem Umsatz von 83,7 Milliarden DKK (13,07 Milliarden USD) im Geschäftsjahr 2024 an, was eine starke Cashgenerierung und Bilanzkapazität für Wachstum verdeutlicht.

- März 2025: Sodexo meldete einen Umsatz von 12,5 Milliarden EUR (14,57 Milliarden USD) im ersten Halbjahr des Geschäftsjahres 2025 mit einem organischen Wachstum von 3,5 % und präzisierte die Jahresprognose auf 3–4 % aufgrund von Volumenschwäche in Europa und Verzögerungen bei Gesundheitsverträgen.

- Juli 2024: ISS ernannte Signe Adamsen zur Group Head of ESG und stärkte damit die Nachhaltigkeitsführerschaft als zentrales Wettbewerbsmerkmal.

- März 2024: ISS Facility Services AG übernahm gammaRenax AG und fügte damit mehr als 1.600 Objekte und spezialisierte Hoteldienstleistungen zur Schweizer Plattform hinzu.

Berichtsumfang des deutschen Facility-Management-Marktes

Facility Management (FM) umfasst viele Disziplinen, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten. Facility Management umfasst Managementmethoden und -techniken für den Gebäudebetrieb und die Instandhaltung, Supportdienstleistungen, Umweltmanagement und Immobilienverwaltung für eine Organisation sowie die übergreifende Harmonisierung des Arbeitsumfelds durch Standardisierung von Dienstleistungen und Optimierung von Prozessen für Endnutzer.

Der deutsche Facility-Management-Markt ist segmentiert nach Dienstleistungsart (Hard Services [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzeldienstleistungs-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Verfahrenstechnik und sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzeldienstleistungs-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten, Restaurants) | |

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | Einzelhandel und Lagerhaltung |

| Gesundheitswesen (öffentliche und private Einrichtungen) | |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Dienstleistungsart | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzeldienstleistungs-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten, Restaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | Einzelhandel und Lagerhaltung | |

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Facility-Management-Marktes?

Die Marktgröße des deutschen Facility-Management-Marktes beträgt im Jahr 2026 93,87 Milliarden USD und soll bis 2031 auf 109,86 Milliarden USD steigen.

Welche Dienstleistungsart hält den größten Marktanteil?

Hard Services führen mit 56,62 % des Umsatzes im Jahr 2025, gestützt durch obligatorische Energieeffizienz-Modernisierungen und technische Infrastrukturanforderungen.

Warum wächst das Outsourcing im deutschen Facility-Management-Sektor?

Outsourcing wächst mit einer CAGR von 3,97 %, da zunehmende regulatorische Komplexität und Fachkräftemangel Eigentümer dazu veranlassen, integrierte Dienstleistungspartner zu bevorzugen.

Welche Endnutzergruppe wächst am schnellsten?

Institutionelle und öffentliche Infrastrukturanlagen, einschließlich Gesundheitswesen und Bildung, verzeichnen das höchste Wachstum mit einer prognostizierten CAGR von 5,11 % bis 2031.

Seite zuletzt aktualisiert am: