E-Pharmacy-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 125.52 Milliarden US-Dollar |

| Marktgröße (2031) | 310.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-Pharmacy-Marktanalyse von Mordor Intelligence

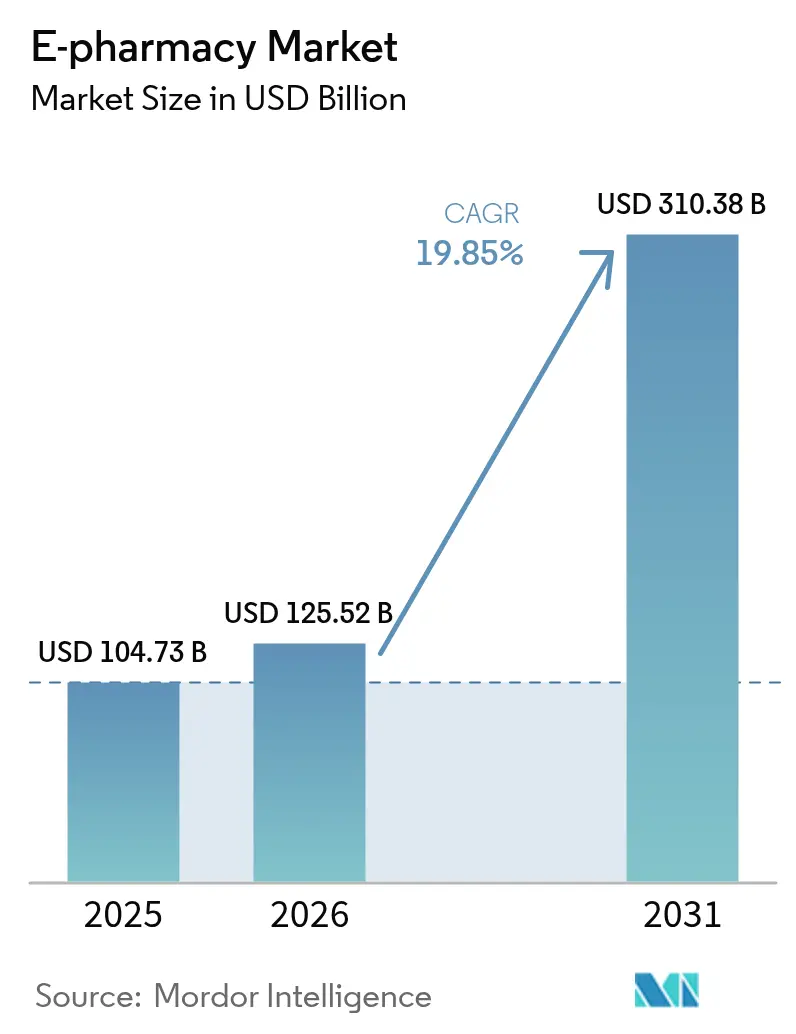

Die Größe des E-Pharmacy-Marktes wird voraussichtlich von 104,73 Milliarden USD im Jahr 2025 auf 125,52 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 310,38 Milliarden USD erreichen, mit einer CAGR von 19,85 % über den Zeitraum 2026–2031.

Elektronische Rezeptpflichten, die Ausweitung von Gebieten ohne Apothekenversorgung sowie Investitionen in die Logistik beschleunigen die digitale Arzneimittelabgabe, während Direktvertriebsmodelle von Herstellern an Endverbraucher traditionelle Zwischenhändler bedrohen. Die Lieferung am selben Tag wird zum Mindeststandard, da Amazon Pharmacy seinen Service im Jahr 2026 auf 4.500 US-amerikanische Städte und Gemeinden ausweitet und dabei von 2.100 geplanten Filialschließungen konkurrierender Ketten profitiert. Plattformen im asiatisch-pazifischen Raum verstärken diesen Schwung zusätzlich, indem sie Ein-Klick-Apothekenshops in Super-Apps integrieren, smartphone-affine Zielgruppen erschließen und veraltete Arbeitsabläufe überspringen. Fortschritte in der Kühlkette erweitern den Therapiemix um Biologika und GLP-1-Agonisten und steigern den durchschnittlichen Warenkorbwert. Fragmentierte globale Regulierung und eine Zunahme illegaler Websites dämpfen jedoch das Wachstum und erhöhen Compliance-Kosten sowie Reputationsrisiken.

Wichtigste Erkenntnisse des Berichts

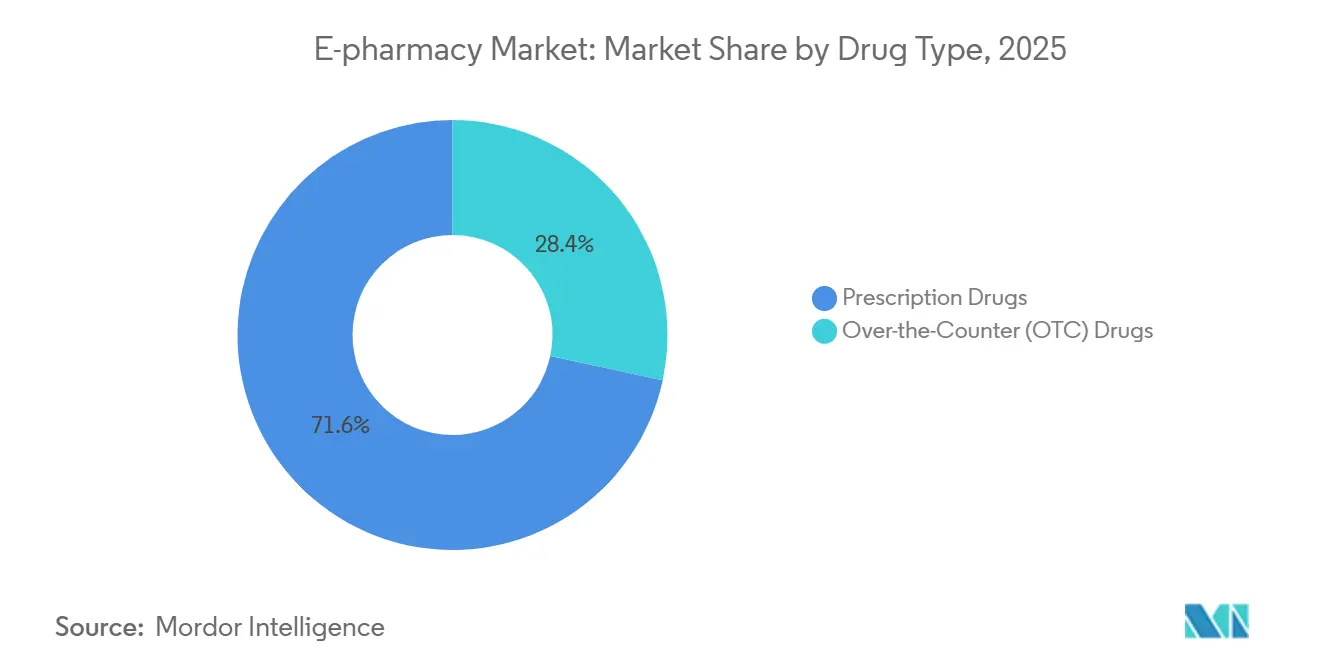

- Nach Arzneimitteltyp führten verschreibungspflichtige Medikamente mit einem E-Pharmacy-Marktanteil von 71,62 % im Jahr 2025, während rezeptfreie Produkte bis 2031 eine CAGR von 21,54 % verzeichnen sollen.

- Nach Produkttyp entfielen 24,85 % des E-Pharmacy-Marktes im Jahr 2025 auf Erkältungs- und Grippemittel, während Vitamine und Nahrungsergänzungsmittel bis 2031 mit einer CAGR von 22,32 % wachsen werden.

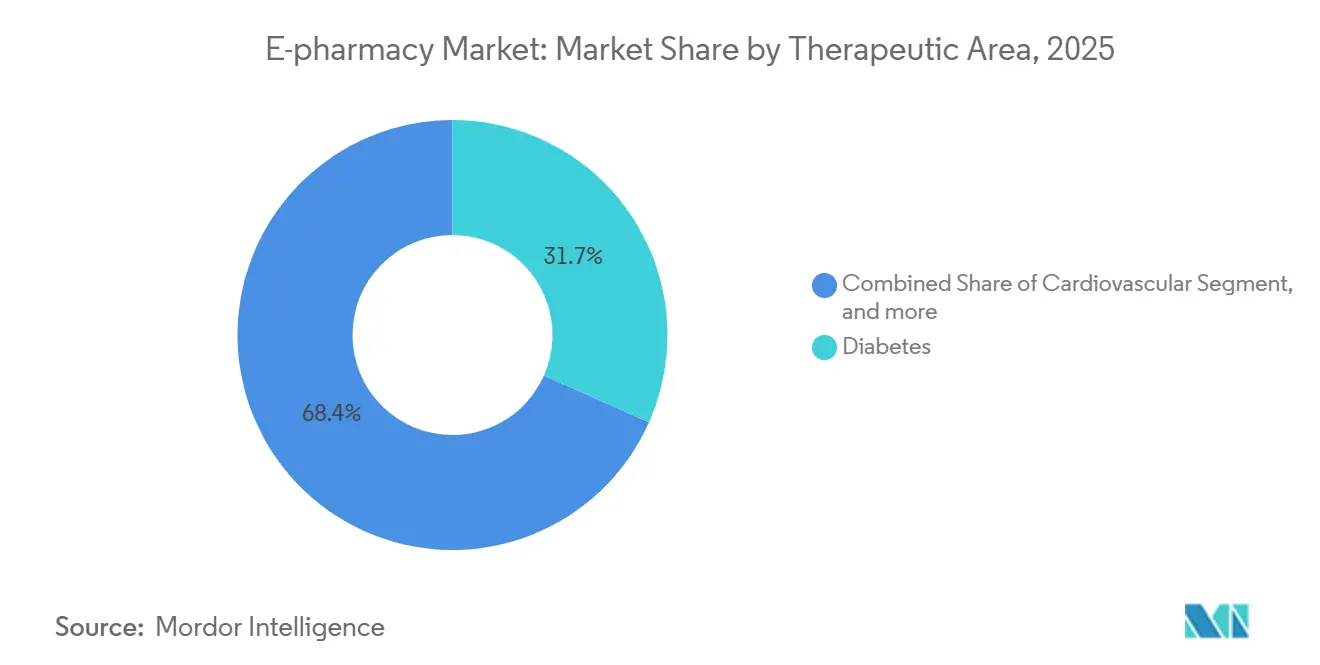

- Nach Therapiebereich entfielen 31,65 % des Umsatzes im Jahr 2025 auf Diabetes, und gastrointestinale Erkrankungen sollen bis 2031 mit einer CAGR von 22,67 % wachsen.

- Nach Plattform entfielen 58,54 % des Umsatzes im Jahr 2025 auf mobile Geräte, mit einer Wachstumsrate von 22,76 % CAGR bis 2031.

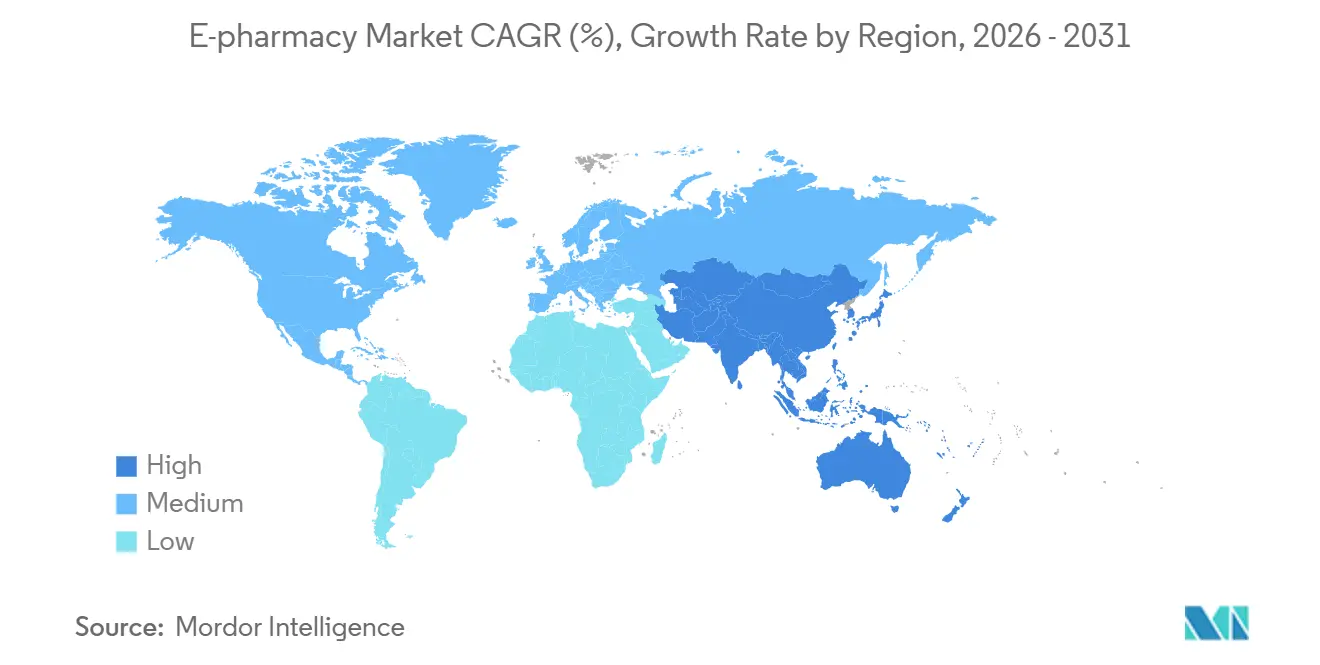

- Nach Geografie entfielen 42,65 % des Umsatzes im Jahr 2025 auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 20,54 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale E-Pharmacy-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschriften für elektronische Rezepte | +3.2% | Nordamerika & EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen | +4.5% | Global, mit höchster Intensität in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Strategische Kooperationen zwischen Kostenträgern, Pharmacy Benefit Managern und E-Pharmacies | +2.8% | Schwerpunkt Nordamerika, Ausweitung auf EU und ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Investitionen in fortschrittliche Auftragsabwicklung und Same-Day-Logistik | +3.1% | Nordamerika und städtische Zentren im asiatisch-pazifischen Raum (China, Indien, Japan) | Kurzfristig (≤ 2 Jahre) |

| Integration mit digitalen Gesundheits- und Fernüberwachungsplattformen | +2.9% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausbau des Direktvertriebs an Endverbraucher durch Arzneimittelhersteller | +2.4% | Nordamerika und Europa, frühe Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften für elektronische Rezepte

Neue Regelungen wie der US-amerikanische HTI-4-Standard vereinheitlichen das NCPDP-SCRIPT-Protokoll und Echtzeit-Leistungsprüfungen bis 2027, beseitigen papierbasierte Reibungsverluste und begünstigen Plattformen, die bereits zertifizierte APIs betreiben. Griechenland verfolgte 2024 einen ähnlichen vollständig digitalen Ansatz für die öffentliche Erstattung, während die EU den grenzüberschreitenden Austausch bis 2025 anstrebt. Diese Vorschriften verkürzen die Übergabezeiten für Rezepte und reduzieren den Abbruch an der Ausgabestelle, erfordern jedoch von unabhängigen Apotheken die Finanzierung kostspieliger Software-Upgrades. Die Compliance-Anforderungen verlagern daher Marktanteile zugunsten skalierter Anbieter, die Integrationskosten amortisieren können, und vertiefen die Konsolidierung im E-Pharmacy-Markt.

Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen

Die weltweite Bevölkerungsgruppe der über 60-Jährigen wird bis 2030 auf 1,4 Milliarden anwachsen und das Medikamentenvolumen für Diabetes, Herz-Kreislauf- und Atemwegserkrankungen antreiben[1]Weltgesundheitsorganisation, "Globaler Alterungsbericht 2025," who.int. Automatisierte Nachfüllerinnerungen und Hauszustellung lösen Mobilitätshindernisse, verbessern die Therapietreue und reduzieren Krankenhauswiederaufnahmen, die Kostenträger im Rahmen wertbasierter Versorgungsmodelle verfolgen. LillyDirects Insulin-Hauszustellung veranschaulicht die Konvergenz von Spezialtherapie, Telemedizin und E-Pharmacy-Auftragsabwicklung. Diese Dynamiken sichern wiederkehrende Umsätze und stärken den E-Pharmacy-Markt als klinischen Partner und nicht nur als Vertriebsknoten.

Strategische Kooperationen zwischen Kostenträgern, Pharmacy Benefit Managern und E-Pharmacies

Express Scripts und Kroger Health verknüpften 2024 2.200 Filialapotheken mit 85 Millionen versicherten Personen und schufen damit eine omnikanalbasierte Steuerungsmacht. CVS Health fusionierte Oak Street Health-Kliniken mit seinem Dispensierbereich, während die FTC-Klage gegen die drei größten Pharmacy Benefit Manager Rabatttaktiken einer kartellrechtlichen Prüfung unterzieht. Bevorzugte Netzwerkdynamiken entscheiden über Erfolg oder Misserfolg kleinerer Marktteilnehmer und unterstreichen, warum vertikale Integration den E-Pharmacy-Markt stärker umgestaltet als der Preis allein.

Investitionen in fortschrittliche Auftragsabwicklung und Same-Day-Logistik

Amazon Pharmacy liefert Rezepte am Bestelltag in 20 Städten und wird diesen Service bis Ende 2026 auf 4.500 Orte ausweiten. Walmart erprobt 30-Minuten-Lieferungen aus Dark-Store-Einrichtungen und wandelt Immobilien in Mikro-Fulfillment-Knoten um. Diese Investitionen schließen die Versorgungslücken, die durch 2.100 Filialschließungen bei CVS und Walgreens entstanden sind. Der Ausbau der Kühlkette erschließt Biologika, erhöht jedoch die Kosten pro Bestellung um bis zu 50 % und drängt Plattformen zu isolierten Verpackungen und IoT-basierter Temperaturüberwachung.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter internationaler Regulierungsrahmen | -2.1% | Global, höchste Reibungsverluste in der EU und im aufstrebenden asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbreitung illegitimer Online-Apotheken | -1.8% | Global, konzentriert auf unregulierte Plattformen | Mittelfristig (2–4 Jahre) |

| Hohe Kühlketten- und Compliance-Kosten | -2.3% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexe Erstattungs- und Preiskontrollen | -2.0% | Nordamerika und Europa, Ausstrahlungseffekte auf ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter internationaler Regulierungsrahmen

Der grenzüberschreitende EU-Versand erfordert in vielen Mitgliedstaaten eine manuelle Neuverifizierung, da bis Mitte 2024 nur 12 von 27 Ländern elektronische Rezepte austauschten. Indien verpflichtet zur Einholung separater staatlicher Lizenzen, was zum Bewertungseinbruch von PharmEasy auf 458 Millionen USD im Jahr 2024 beigetragen hat. In den Vereinigten Staaten trugen 2024 lediglich 53 Websites das VIPPS-Siegel der Nationalen Vereinigung der Apothekenbehörden[2]Nationale Vereinigung der Apothekenbehörden, "VIPPS-Zertifizierungsliste 2024," nabp.pharmacy. Diese Diskrepanzen erhöhen den Onboarding-Aufwand, verursachen doppelte Prüfungen und rechtliche Risiken und bremsen die Wachstumsdynamik des E-Pharmacy-Marktes.

Verbreitung illegitimer Online-Apotheken

Die Operation Pangea XVII schloss 2024 500 Domains und beschlagnahmte 1.900 gefälschte Pakete, dennoch erscheinen neue Websites innerhalb weniger Tage. Suchanzeigen leiten Verbraucher weiterhin zu nicht zertifizierten Anbietern, wobei 40 % der Anzeigenklicks im Jahr 2024 auf illegitime Betreiber entfielen. Seriöse Plattformen tragen zusätzliche Serialisierungs- und Prüfkosten, um Kostenträger zu überzeugen, was den Gemeinkosten um bis zu 8 % erhöht und die Margen im gesamten E-Pharmacy-Markt schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Rezeptfreie Medikamente gewinnen an Boden, da Umstufungsregeln sich beschleunigen

Rezeptfreie Medikamente werden bis 2031 mit einer CAGR von 21,54 % wachsen und damit das Wachstum verschreibungspflichtiger Medikamente übertreffen, obwohl Rx-Produkte im Jahr 2025 einen E-Pharmacy-Marktanteil von 71,62 % hielten. Die ACNU-Regelung verkürzt die Umstufungsfristen auf 18 Monate und veranlasst Hersteller, Statine und Protonenpumpenhemmer für den Verbrauchermarkt anzustreben. Abonnementpakete innerhalb von Apps reduzieren den Nachfüllaufwand und stärken die Markentreue. Dennoch halten hochpreisige Biologika den Verschreibungsumsatz dominant, insbesondere bei Spezialindikationen, und sichern damit den Umsatzkern des E-Pharmacy-Marktes.

Die vom E-Pharmacy-Markt erfasste Marktgröße für rezeptfreie Produkte wird stetig steigen, da Selbstfürsorgetrends mit digitalisierten Beratungstools übereinstimmen. Die Preissensitivität bleibt bestehen, da Versicherer nicht verschreibungspflichtige Produkte selten abdecken und Käufer zu Generika drängen. Verschreibungspflichtige Medikamente bleiben zwar langsamer wachsend, sind jedoch für chronische Erkrankungen, die klinische Aufsicht erfordern, unverzichtbar und profitieren von den unter HTI-4 eingeführten Echtzeit-Leistungsprüfungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Wellness-Nahrungsergänzungsmittel übertreffen traditionelle Kategorien

Erkältungs- und Grippemittel hielten 2025 einen Produktanteil von 24,85 %, doch Vitamine und Nahrungsergänzungsmittel werden bis 2031 eine CAGR von 22,32 % verzeichnen, da Verbraucher auf präventive Gesundheitsvorsorge setzen[3]. Amazon hält 73 % des Online-Nahrungsergänzungsmittelverkaufs und nutzt Empfehlungen sowie Prime-Versand, um monatliche Abonnements zu sichern – eine Dynamik, die seine Stellung im E-Pharmacy-Markt vertieft.

E-Commerce-Richtlinien verpflichten nun zur sichtbaren Anzeige von NSF- oder USP-Prüfsiegeln, was die Compliance-Anforderungen erhöht und größere Anbieter begünstigt. Wellness-Warenkörbe – Immun-Vitamine, Probiotika, pflanzliche Proteine – steigern den durchschnittlichen Bestellwert und reduzieren die Saisonalität. Die E-Pharmacy-Marktgröße für Nahrungsergänzungsmittel wird sich daher schneller ausweiten als traditionelle rezeptfreie Kategorien, die an episodische Erkrankungen gebunden sind.

Nach Therapiebereich: Diabetes dominiert, gastrointestinale Erkrankungen verzeichnen starkes Wachstum

Diabetes entfiel 2025 auf 31,65 % des Umsatzes, angetrieben durch kostspielige CGM-Sensoren und GLP-1-Injektionspräparate. Der Direktversand über LillyDirect verkürzt Nachfüllzyklen und erfasst Daten, die Dosierungsalgorithmen informieren. Gastrointestinale Medikamente werden die höchste CAGR von 22,67 % verzeichnen, gestützt durch die Biologika-Akzeptanz bei chronisch-entzündlichen Darmerkrankungen, was mit der kühlkettenfähigen E-Pharmacy-Infrastruktur übereinstimmt.

Herz-Kreislauf- und Atemwegstherapien bleiben Volumenführer, sehen sich jedoch durch Generika einem Preisdruck ausgesetzt, der ihren Wachstumsbeitrag im E-Pharmacy-Markt begrenzt. Onkologie, psychische Gesundheit und Schmerztherapien unterliegen strengeren Online-Kontrollen, was die Durchdringung vergleichsweise gering hält, bis die DEA-Akkreditierungsverfahren ausgereift sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Mobile Apps übernehmen die Führung

Mobile Geräte entfielen 2025 auf 58,54 % des Umsatzes und wachsen mit einer CAGR von 22,76 %, was die globale Verbreitung von Smartphones sowie den Komfort biometrischer Anmeldung und Push-Erinnerungen widerspiegelt. Desktop-Geräte behalten die Loyalität älterer Patienten, die Versicherungsunterlagen auf größeren Bildschirmen bearbeiten, werden jedoch beim Wachstum zurückbleiben.

WeChat-Mini-Programme in China und die australische MedAdvisor-App veranschaulichen den lokalisierten Charakter der app-basierten Auftragsabwicklung. Sprachbestellungen und Smartwatch-Erinnerungen bleiben Nischenanwendungen, illustrieren jedoch, wie sich der E-Pharmacy-Markt in Richtung eines umgebungsbasierten, kontextbewussten Medikamentenmanagements entwickelt.

Geografische Analyse

Nordamerika entfiel 2025 auf 42,65 % des Umsatzes, angetrieben durch Arzneimittelausgaben von 1.300 USD pro Kopf und einer umfangreichen Versicherungsabdeckung. Filialschließungen von CVS, Walgreens und Rite Aid zwischen 2024 und 2027 schaffen Versorgungslücken, die Amazon Pharmacy und Optum Rx mit Same-Day-Logistik füllen. Die US-amerikanischen HTI-4-Standards beseitigen Verschreibungshindernisse, und die VIPPS-Akkreditierung differenziert legitime Websites. Kanada und Mexiko hinken aufgrund fragmentierter Regelungen hinterher, obwohl grenzüberschreitende kanadische Importe weiterhin eine Verbraucherumgehungsstrategie darstellen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 20,54 % bis 2031. Chinas 600 Millionen digitale Gesundheitsnutzer treiben den Umsatz von Alibaba Health auf 2,3 Milliarden USD im Jahr 2024 und den von JD Health auf 4,8 Milliarden USD im Jahr 2023. Indien kämpft mit Multi-State-Lizenzen, was die Konsolidierung vorantreibt, da Tata 1mg und Apollo Pharmacy Online- und Offline-Assets kombinieren. Japans ältere Bevölkerung und strenge Apothekerberatungspflichten dämpfen das Wachstum, während Australiens MedAdvisor Therapietreue-Gewinne zeigt, die Versicherer honorieren.

Europa hält einen Anteil von 25 %, sieht sich jedoch grenzüberschreitenden Hürden gegenüber. Nur eine Minderheit der EU-Staaten tauscht elektronische Rezepte nahtlos aus, was DocMorris einschränkt, das im ersten Halbjahr 2024 einen Verlust von 84,8 Millionen CHF verzeichnete. Griechenland hat 2024 die vollständige elektronische Rezeptpflicht eingeführt und bietet damit eine Vorlage für Südeuropa. Die NHS-App des Vereinigten Königreichs verbindet sich mit der stationären Auftragsabwicklung und begrenzt das Potenzial reiner Online-Anbieter. Golfstaaten und Südafrika verfolgen digitale Pilotprojekte, während Brasilien und Argentinien aufgrund von Logistik- und Regulierungsunsicherheiten langsam vorankommen.

Regulatorisches Umfeld

Die Regulierung von E-Pharmacy bleibt jurisdiktionsspezifisch und verbindet Apothekenlizenzierung mit Regeln für E-Rezepte, Betäubungsmittel und Verbraucherschutz gegen gefälschte Arzneimittel. Im April 2026 führte der Pharmacy Council of Nigeria die Electronic Pharmacy Regulations 2026 ein, die frühere Vorschriften aktualisieren und E-Pharmacy-Aggregatoren sowie die Rezeptabwicklung explizit in einen definierten Compliance-Rahmen einbeziehen, zusammen mit Anforderungen an die Aufsicht durch Apotheker und operative Kontrollen für Online-Arzneimitteldienste.

In etablierten Märkten ist die Abgabe verschreibungspflichtiger Betäubungsmittel online streng geregelt. In den Vereinigten Staaten unterliegen die Registrierungs- und Dokumentationspflichten für Online-Apotheken den DEA-Vorschriften (einschließlich 21 CFR 1301.19 und 21 CFR 1304.40, wie in den eCFR-Snapshots von März 2026 abgebildet), während die European Medicines Agency die Digitalisierung regulierter Produktinformationen durch den electronic Product Information (ePI) Implementation Guide v1.0.0 (Mai 2025) vorangetrieben hat. Zusammengenommen stützen diese Ankerpunkte einen Compliance-Stack, der auf Identitätsprüfung, sicherer Übertragung von Rezepten und Rückverfolgbarkeit basiert und dabei hilft, akkreditierte Plattformen von unseriösen Websites zu unterscheiden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der E-Pharmacy verbindet Hersteller und Markeninhaber, Großhändler und Vertriebspartner, digital gestützte Abgabestellen (reine E-Apotheken und Omnichannel-Ketten) sowie Last-Mile-Logistikanbieter, während Zahlungen, PBMs/Kostenträger (falls zutreffend) und Telemedizin-/EHR-Integrationen die Nachfrageerfassung prägen. Differenzierung entsteht zunehmend durch Orchestrierungsebenen wie Auftragsverwaltungssysteme, Echtzeit-Bestandstransparenz und patientenorientierte digitale Workflows (Nachbestellungen, Adhärenz-Erinnerungen und Leistungsprüfungen), wobei Compliance-Ebenen (GMP/GDP/GSP, Lizenzierung und Fälschungsschutzkontrollen) zusätzliche Prozessschritte für Onboarding und Auftragsabwicklung mit sich bringen.

Auftragsabwicklung und Distribution bleiben die operativen Engpässe und Investitionsschwerpunkte, insbesondere bei Kühlketten- und höher akuten Therapien. Aktuelle Belege dafür sind die Inbetriebnahme fortschrittlicher Automatisierung durch CVS Pharmacy in einem Distributionszentrum in Hainesport, New Jersey (Juni 2026) zur Steigerung des Durchsatzes, sowie die Wahl von Moore, Oklahoma durch McKesson für ein 330.000 Quadratfuß großes automatisiertes regionales Distributionszentrum (Juni 2026) zur Stärkung der Lieferzuverlässigkeit. Die Expansion von Marktplätzen auf Plattformseite bringt zudem neue Zwischenakteure mit sich, wie am Einsatz des Kibo Order Management Systems durch Farmacias del Ahorro (Juli 2026) zur Verwaltung der Multi-Seller-Auftragsabwicklung zu sehen ist, sowie an der Eröffnung eines automatisierungsgetriebenen Distributionszentrums durch die BIG CARING Group in Klang, Malaysia (April 2026) zur Verbesserung der Ein- und Ausgangseffizienz.

Wettbewerbslandschaft

Die zehn größten Unternehmen entfielen 2025 auf rund 55 % des Umsatzes, was auf einen mäßig konzentrierten Markt hindeutet. In Nordamerika dominieren CVS Health, Cigna-Express Scripts und UnitedHealth durch vertikal integrierte Versicherungs- und Pharmacy-Benefit-Manager-Bereiche, die den Rezeptfluss steuern. Amazon Pharmacy setzt dem mit transparenter Preisgestaltung und landesweitem Same-Day-Service entgegen und zwingt etablierte Anbieter, ihre digitalen Angebote zu beschleunigen.

In China nutzen Alibaba Health und JD Health Super-App-Vertriebsvorteile, die über die Reichweite westlicher Anbieter hinausgehen, und betten Apothekenfunktionen in Zahlungs- und Social-Media-Dienste ein. Indien bleibt fragmentiert, ist jedoch reif für Konsolidierung, da Finanzierungsknappheit kleinere Plattformen unter Druck setzt. Europa verfügt aufgrund regulatorischer Heterogenität über keinen panregionalen Marktführer, obwohl DocMorris trotz Restrukturierungsverlusten der größte Einzelanbieter bleibt.

Spezialnischen eröffnen Weißräume für Alto Pharmacy und Capsule, die hochwertige Dienstleistungen für komplexe Biologika anbieten. Herstellerportale wie LillyDirect und Pilotprojekte von Novo Nordisk umgehen den Einzelhandel vollständig und signalisieren eine Zukunft, in der markeneigene E-Pharmacy-Erlebnisse neben Multi-Marken-Marktplätzen koexistieren. Technologische Wettbewerbsvorteile konzentrieren sich auf Telemedizin-APIs, Echtzeit-Leistungsverifizierung und KI-gestützte Therapietreue-Erinnerungen, während die NABP-VIPPS-Zertifizierung und die EU-DSGVO-Compliance Vertrauens- und Datenschutzbarrieren bilden.

Marktführer der E-Pharmacy-Branche

Walgreens Boots Alliance

CVS Health Corporation

Cigna Corporation (Express Scripts Holdings)

Amazon Pharmacy (PillPack)

DocMorris / Redcare Pharmacy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Abdeckung durch Lieferungen am selben Tag und beschleunigte Lieferungen schafft einen klaren Freiraum für Plattformen, die dichte Last-Mile-Netzwerke mit konformer Abgabe und Kühlketten-Bereitschaft verbinden können. Im Februar 2026 gab Amazon Pharmacy bekannt, die Lieferung von Medikamenten am selben Tag bis Jahresende auf fast 4.500 US-Städte und Gemeinden auszuweiten, wobei fast 2.000 Gemeinden hinzukommen und der Service auf Bundesstaaten wie Idaho und Massachusetts ausgeweitet wird. Dieser operative Maßstab erhöht den Wert von Geschwindigkeit und Servicezuverlässigkeit und unterstützt fortgesetzte Investitionen in Mikro-Fulfillment, Routenplanung und temperaturkontrollierte Verpackung für höherwertige Therapien.

Interoperabilität und standardbasierte Integration bleiben regionsübergreifend unterausgeschöpfte Bereiche, insbesondere dort, wo der Datenaustausch von Apotheken hinter der breiteren Digital-Health-Adoption zurückbleibt. Im März 2026 veröffentlichte das Sequoia Project Anwendungsfälle für Interoperabilität in der Apothekenversorgung, die auf Lücken im Zusammenhang mit dem Management chronischer Erkrankungen und Versorgungsübergängen hinweisen, die auf einen saubereren Datenaustausch zwischen Apotheken, Health Information Exchanges und klinischen Systemen angewiesen sind. Im Vereinigten Königreich setzten Community Pharmacy England und die Community Pharmacy IT Group 2026 ihre Arbeit an der Modernisierung des Electronic Prescription Service der nächsten Generation hin zu einer FHIR-basierten Architektur fort, die konsistentere digitale Verschreibungs-Workflows und nachgelagerte Dienste wie Medikamentenmanagement und Adhärenzprogramme unterstützen soll, die in E-Pharmacy-Plattformen eingebettet werden können.

Aktuelle Branchenentwicklungen

- Juni 2026: CVS Pharmacy gab die Teilnahme am CMS Medicare GLP-1 Bridge-Programm mit Wirkung zum 1. Juli 2026 bekannt, zusammen mit neuen GLP-1-Unterstützungsdiensten, die die Erschwinglichkeit und Therapiekontinuität verbessern sollen. Das Programm verknüpft Einzelhandels- und digitale Apotheken-Workflows mit einem öffentlichen Leistungspfad für stark nachgefragte Medikamente zur chronischen Versorgung und zum Gewichtsmanagement, wodurch die Bedeutung von Navigation, Unterstützung bei der Vorabgenehmigung und Patientenaufklärung als Teil des Abgabeerlebnisses zunimmt.

- Oktober 2025: CVS Pharmacy schloss den Erwerb ausgewählter Vermögenswerte von Rite Aid und Bartell Drugs ab, einschließlich 63 Filialen und Rezeptdateien für 626 Apotheken. Die Integration dieser Vermögenswerte erweitert die lokale Reichweite der Auftragsabwicklung und die Erfassung des Rezeptvolumens und stärkt die Omnichannel-Kapazität, die in digitale Nachbestellungs-, Lieferungs- und Patientenbindungsprogramme eingebunden werden kann.

- Januar 2024: Eli Lilly führte LillyDirect ein, um den direkten Zugang für Patienten zu ausgewählten Arzneimitteln zu unterstützen, einschließlich Optionen für die Lieferung nach Hause in Verbindung mit Telemedizin-Pfaden. Die Einführung signalisierte das Engagement der Hersteller für den Direktvertrieb an Verbraucher und veränderte die Kanaldynamik, indem Teile der Patientengewinnung, Datenerfassung und des Nachbestellverhaltens von traditionellen Einzelhandels-Zwischenhändlern abgezogen wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst den Wert von Arzneimitteln und verwandten Apothekenartikeln, die über digitale Apothekenkanäle verkauft werden, bei denen die Bestellung online erfolgt und die Auftragsabwicklung an den Kunden geliefert wird, einschließlich des Kaufs von verschreibungspflichtigen und rezeptfreien Produkten.

Ausgeschlossener Umfang: Wir schließen reine Offline-Apothekenverkäufe aus und zählen keine reinen Telekonsultationsgebühren, die nicht mit einer E-Pharmacy-Bestellung verbunden sind.

Übersicht der Segmentierung

- Nach Arzneimitteltyp

- Verschreibungspflichtige Medikamente

- Rezeptfreie Medikamente

- Nach Produkttyp

- Hautpflege

- Zahnpflege

- Erkältung & Grippe

- Vitamine & Nahrungsergänzungsmittel

- Gewichtsmanagement

- Sonstige Produkttypen

- Nach Therapiebereich

- Diabetes

- Herz-Kreislauf

- Atemwege

- Gastrointestinal

- Sonstige Therapiebereiche

- Nach Plattform

- Mobile Nutzer

- Desktop-Nutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen und das erste Bild von Angebot und Nachfrage für Online-Apotheken-Aktivitäten zu erstellen. Wir stützten uns auf öffentliche Quellen wie die US FDA und andere nationale Arzneimittelbehörden für Regeln zur Rezeptabgabe sowie auf das US Census Bureau und andere nationale Statistikämter für E-Commerce- und Haushaltsausgabensignale.

Um Mengenschätzungen zu vermeiden, prüften wir auch Quellen wie die World Health Organization für den Kontext des Gesundheitssystems, die World Bank für Indikatoren zum digitalen Zugang sowie Zoll- und Handelsstatistikportale, um die Richtung grenzüberschreitender Sendungen dort abzuleiten, wo relevant. Zusätzlich nutzten wir Geschäftsberichte, Investorenpräsentationen, Transkripte von Ergebnistelefonkonferenzen und seriöse Presseberichterstattung, um Verschiebungen im Kanalmix und wesentliche operative Veränderungen zu verstehen. Ausgewählte kostenpflichtige Datenbankabonnements wurden für Unternehmensfinanzdaten und Patentscreenings genutzt. Die obige Liste ist beispielhaft, da für die Datenerhebung, Validierung und Klärung viele weitere Quellen geprüft wurden.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Stakeholdern entlang der E-Pharmacy-Wertschöpfungskette, einschließlich Betreibern digitaler Apotheken, Logistikpartnern, Apothekern und ausgewählten Käufern auf Kostenträger- und Leistungserbringerseite. Die Angaben der Befragten wurden genutzt, um zu bestätigen, wie sich Bestellverhalten bei Rezept- versus OTC-Produkten regional unterscheidet, wie Liefermodelle die durchschnittlichen Bestellwerte beeinflussen und welche regulatorischen Schritte die Adoption am häufigsten verzögern. Bei anhaltend hoher Varianz haben wir die Annahmen entsprechend angepasst.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 12 % | APAC: 44 % |

| Mittleres Segment: 58 % | Funktions-/Bereichsleiter: 36 % | EMEA: 34 % |

| Kleinere Akteure: 15 % | Manager: 52 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Unser Kernmodell beginnt mit einem Top-down-Aufbau des Nachfragepools, der die Durchdringung des digitalen Handels und Signale zu Apothekenausgaben nutzt, um abzuschätzen, wie viel Arzneimittelkauf realistisch in jeder Region online verlagert werden kann. Sobald diese Obergrenze festgelegt ist, wird der jährliche Marktwert durch Anwendung von Adoptions- und Nachbestellmustern auf verschreibungspflichtige und OTC-Warenkörbe berechnet, und die Gesamtsummen werden anschließend mittels selektiver Bottom-up-Näherungen aus dem durchschnittlichen Verkaufspreis pro Bestellung, multipliziert mit geschätzten aktiven Nutzern und der Bestellhäufigkeit, gegengeprüft.

Zu den praktischen Eingabegrößen, die die Ergebnisse in diesem Markt bestimmen, zählen die Nutzerdurchdringung bei Online-Apotheken, der Anteil von Rezept- versus OTC-Anteil, der durchschnittliche Bestellwert nach Warenkorbtyp, die Weitergabe von Liefer- und Fulfillment-Kosten, die die Preisgestaltung beeinflusst, die Prävalenz chronischer Erkrankungen, die Wiederbestellungen begünstigt, sowie das Tempo der Einführung von E-Rezepten und digitaler Identität, wo dies die Bestellreibung verändert. Wenn Datenlücken für kleinere Länder auftreten, verwenden wir zunächst Verhältnisse aus ähnlichen Märkten und korrigieren diese anschließend anhand von Interview-Feedback zur Kanalverfügbarkeit und typischen Bestellgrößen.

Die Prognose nutzt Szenarioanalysen, unterstützt durch leichte multivariate Regression, wobei Adoption, Internetzugang und Indikatoren für regulatorische Erleichterung die wichtigsten Treiber sind. Expertenbewertungen werden genutzt, um die Bandbreiten realistisch zu halten. Die Prognose wird anschließend mit kurzen Prüfungen einem Stresstest unterzogen, etwa ob die implizierten Bestellvolumina schneller wachsen, als es die Fulfillment-Kapazität und die Last-Mile-Expansion im betreffenden Zeitraum realistisch unterstützen könnten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation mehrerer Signale validiert, sodass die Marktgesamtwerte mit unabhängigen Indikatoren wie dem Wachstum des E-Commerce-Gesundheitseinzelhandels, der Trendrichtung der Rezeptabgabe und dem berichteten digitalen Kanalmix aus öffentlichen Unterlagen abgeglichen werden. Wenn ein Ausreißer auftritt, überprüfen wir die Eingaben erneut auf Einheitenkonsistenz, den Zeitpunkt der Währungsumrechnung und die schrittweise Berechnung. Wenn die Abweichung weiterhin wesentlich erscheint, wiederholen wir die Annahmetests mit Folgegesprächen.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die wichtigsten Berechnungen und bestätigt, dass die Definition regionen- und jahresübergreifend konsistent angewendet wurde. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche politische Änderungen, größere Verschiebungen der Vertriebswege oder sichtbare Nachfrageschocks auftreten. Kurz vor der Auslieferung führen wir einen erneuten Durchgang durch, um die neuesten öffentlichen Aktualisierungen einzubeziehen, die die kurzfristige Größenbestimmung verändern können.

Vergleich der Marktgröße für E-Pharmacy von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für E-Pharmacy stimmen nicht immer überein, selbst wenn das Thema gleich klingt, da erfasste Transaktionen, Zeiträume und Preisannahmen unterschiedlich behandelt werden können. Die Vergleichstabelle macht dies sichtbar, indem sie drei Werte für 2025 zeigt, die sich in dieselbe Richtung bewegen, aber in der absoluten Größe trotzdem streuen, was in schnell wachsenden digitalen Gesundheitskanälen üblich ist.

Die Abweichung ergibt sich in der Regel daraus, was jeder Herausgeber als E-Pharmacy-Umsatz zählt und wie schnell Preise und Adoption von Jahr zu Jahr angepasst werden dürfen. Die Tabelle verweist auf eine höhere externe Schätzung, die wahrscheinlich benachbarten Online-Gesundheitseinzelhandel und breiteren Marktplatzumsatz einbezieht, sowie auf eine niedrigere Schätzung, die möglicherweise eine konservativere Akzeptanz bei der regulierten Rezeptabwicklung widerspiegelt. Im Modell von Mordor Intelligence ist der Gesamtwert für 2025 an Online-Apothekenbestellungen und ausgelieferte Auftragsabwicklung für verschreibungspflichtige und OTC-Warenkörbe gebunden und wird vor der endgültigen Zusammenfassung mit regionalen Adoptionsprüfungen validiert.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 104,73 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 150,70 Mrd. USD (2025) | Diese Zahl scheint einen breiteren Kanalumfang zu verwenden, bei dem wahrscheinlich einiger nicht-apothekenbezogener Online-Gesundheitseinzelhandel und breiterer Marktplatzumsatz eingeschlossen sind, was den Wert für 2025 über eine strikte E-Pharmacy-Definition hinaushebt. |

| Branchenanalyse-Kurzbericht B | 106,41 Mrd. USD (2025) | Diese Schätzung liegt zeitlich nahe beieinander, aber Unterschiede können sich aus dem Zeitpunkt der Währungsumrechnung und der Modellierung der Reibung bei der Rezeptprüfung ergeben, insbesondere wenn die Adoption über einen längeren Horizont mit weniger kurzfristigen Sprüngen glatt verläuft. |

Zusammengenommen wird die Streuung hauptsächlich durch Entscheidungen zum Umfang und durch das Tempo erklärt, mit dem Adoption und Preisgestaltung über Rezept- und OTC-Bestellungen verteilt werden. Unser Ansatz hält die Schritte nachvollziehbar anhand klarer Nachfrageindikatoren, praktischer Adoptionsdaten und wiederholbarer Gegenprüfungen, was die endgültige Zahl leichter überprüfbar und aktualisierbar macht, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Online-Arzneimittelverkauf bis 2031 werden?

Der E-Pharmacy-Markt wird voraussichtlich bis 2031 einen Wert von 310,38 Milliarden USD erreichen und ab 2026 mit einer CAGR von 19,85 % wachsen.

Welche Produktkategorie wird online am schnellsten wachsen?

Vitamine und Nahrungsergänzungsmittel sind auf dem Weg zu einer CAGR von 22,32 % bis 2031, da sich die Wellness-Ausgaben in digitale Kanäle verlagern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Verbreitung von Smartphones, Super-App-Integrationen und unterstützende Digitalisierungsrichtlinien treiben den asiatisch-pazifischen Raum bis 2031 auf eine CAGR von 20,54 %.

Welche Rolle spielen Vorschriften für elektronische Rezepte?

Vorschriften wie HTI-4 in den Vereinigten Staaten verpflichten bis 2027 alle Verschreibenden zur Nutzung digitaler Systeme, reduzieren Reibungsverluste und erweitern die Kundenbasis der E-Pharmacy.

Wie stören Hersteller traditionelle Apothekenkanäle?

Plattformen wie LillyDirect liefern Insulin und andere Therapien direkt an Patienten, umgehen Einzelhandelsgeschäfte und Pharmacy Benefit Manager und erzielen so höhere Margen sowie Therapietreue-Daten.

Sind gefälschte Medikamente ein ernstes Online-Risiko?

Ja, da 2024 nur 53 US-amerikanische Websites VIPPS-zertifiziert waren, verdeutlichen Durchsetzungsmaßnahmen wie die Operation Pangea XVII die anhaltenden Herausforderungen im Kampf gegen illegitime Anbieter.

Seite zuletzt aktualisiert am: