Marktgröße und Marktanteil für Dentalgeräte in Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

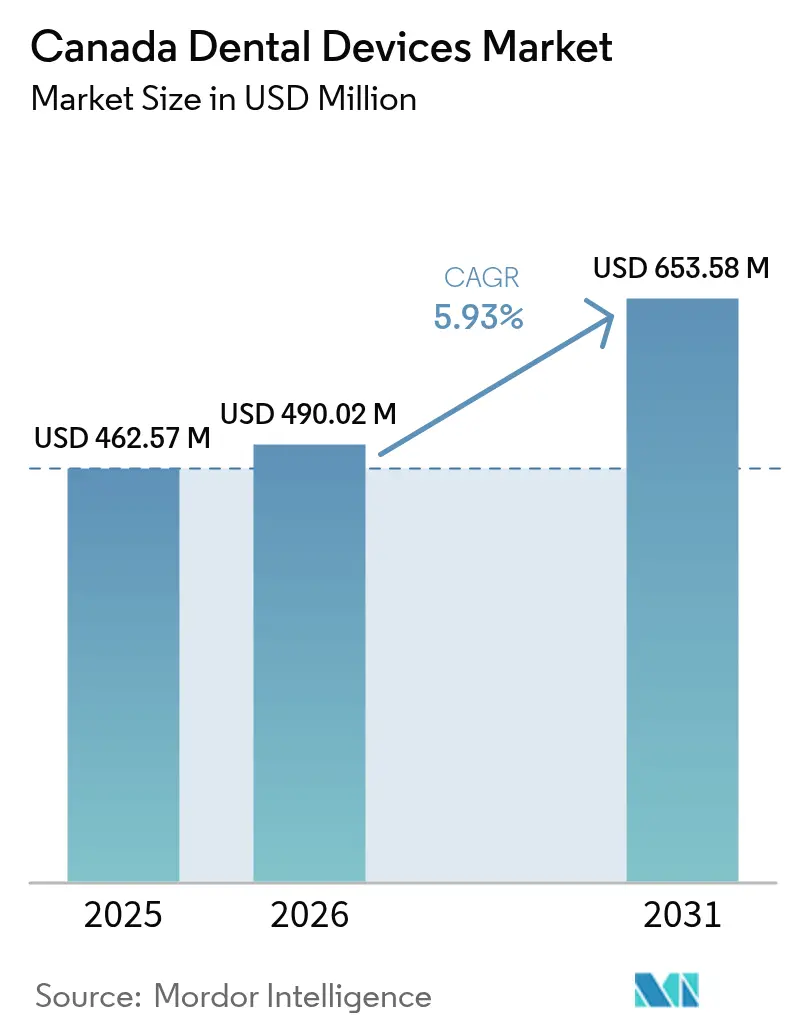

| Marktgröße im Basisjahr (2025) | 462.57 Millionen US-Dollar |

| Marktgröße (2026) | 490.02 Millionen US-Dollar |

| Marktgröße (2031) | 653.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.93% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dentalgeräte in Kanada durch Mordor Intelligence

Die Marktgröße für Dentalgeräte in Kanada soll von 462,57 Millionen USD im Jahr 2025 auf 490,02 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,93 % über den Zeitraum 2026–2031 einen Wert von 653,58 Millionen USD erreichen.

Die dauerhafte CDCP-Finanzierung lenkt Ausgaben in digitale Bildgebung, ergonomische Behandlungsstühle und KI-fähige Software und verkürzt Austauschzyklen. Dentalcorp und andere Ketten standardisieren integrierte Plattformen, was Einzelproduktanbieter unter Druck setzt und Vollsortimentslieferanten begünstigt. Die schrittweise Einführung des CDCP stabilisiert den Auftragsfluss und veranlasst Hersteller, mehr Mittelklassesysteme zu bevorraten, die in die bundesstaatlichen Gebührengrenzen passen. Sinkende Restwerte für Analoggeräte drängen Kliniken zu Leasing- und Abonnementmodellen, die Serviceleistungen bündeln. Wachsende Seniorenpopulationen benötigen komplexe Versorgung, was die Nachfrage nach restaurativen Instrumenten steigert und Wiederholungsbesuche fördert [1]Statistics Canada – „Faktoren im Zusammenhang mit der Nutzung zahnmedizinischer Versorgungsleistungen bei Senioren in Kanada.” 19. Juni 2024. . Die Kalibrierungsvorschriften des Sicherheitskodex 30 unterstreichen die Bedeutung von Wartungsverträgen und erweitern servicebasierte Einnahmen. Kliniken verhandeln jetzt im Voraus gebündelte Serviceleistungen, um das Risiko von Ausfallzeiten zu minimieren, wodurch der Kundendienst nach dem Kauf ebenso entscheidend wird wie die Hardwarespezifikationen.

Wesentliche Erkenntnisse des Berichts

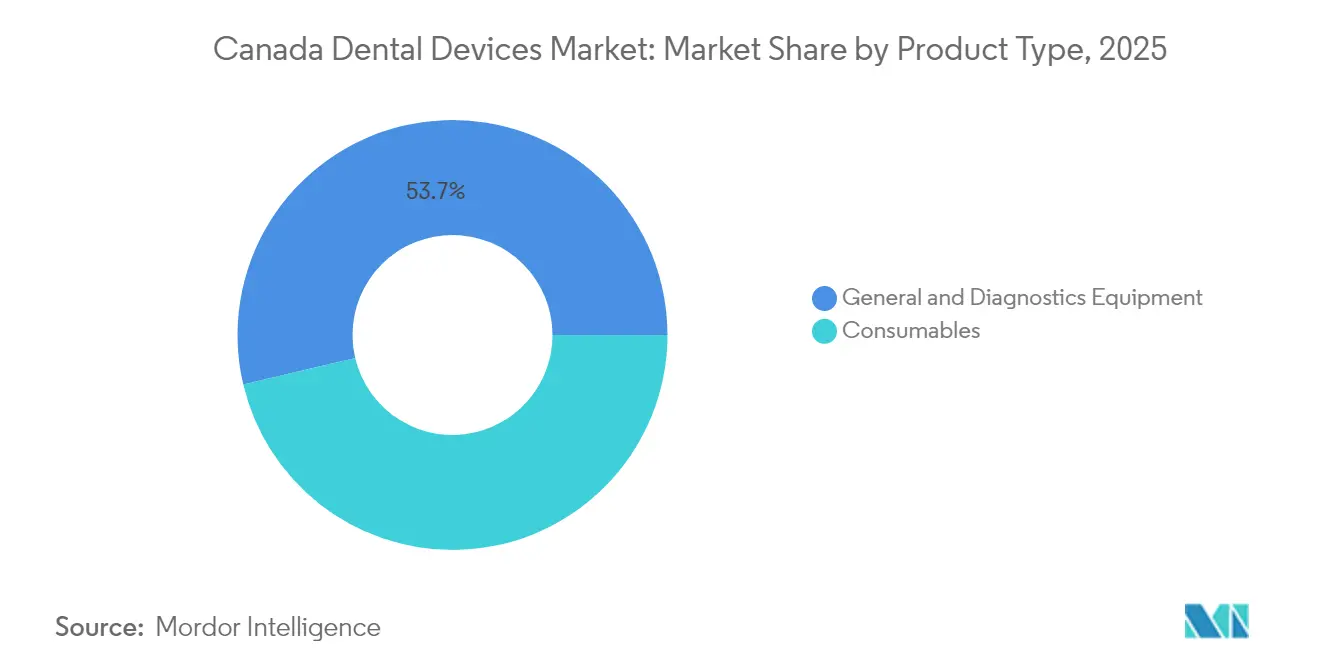

- Nach Produkttyp entfielen im Jahr 2025 53,70 % des Marktanteils für Dentalgeräte in Kanada auf Dentalgeräte, während Dentalverbrauchsmaterialien bis 2031 mit der höchsten CAGR von 6,45 % expandieren sollen.

- Nach Behandlungsart entfiel im Jahr 2025 ein Marktanteil von 42,85 % auf prothetische Eingriffe im kanadischen Markt für Dentalgeräte, während parodontologische Behandlungen bis 2031 mit der höchsten CAGR von 6,87 % expandieren sollen.

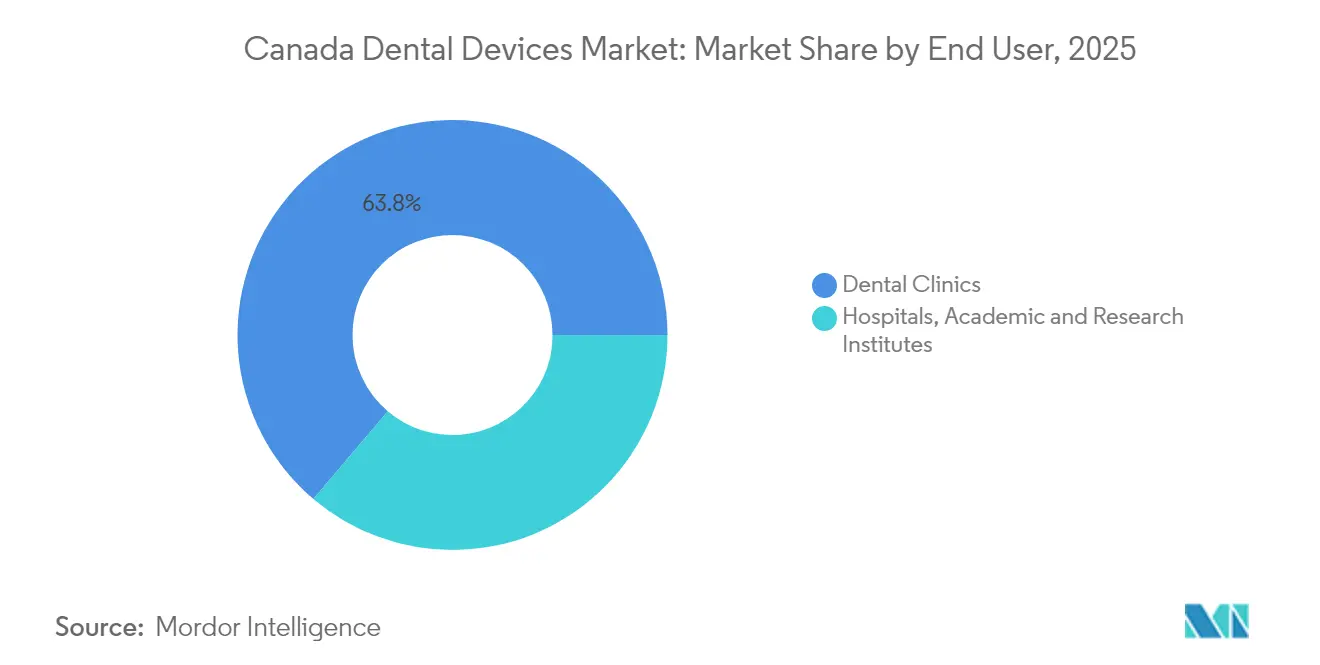

- Nach Endnutzer entfielen im Jahr 2025 63,80 % des Marktanteils für Dentalgeräte in Kanada auf Dentalkliniken, während akademische und Forschungseinrichtungen bis 2031 mit der höchsten CAGR von 6,62 % expandieren sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -einblicke für Dentalgeräte in Kanada

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Alternde Bevölkerung erhöht Ausgaben für zahnmedizinische Versorgung | +1.2% | National, mit Schwerpunkt in Ontario, Quebec und British Columbia | Langfristig (≥ 5 Jahre) |

| Ausweitung des staatlichen Zahnpflegeplans fördert die Gerätenutzung | +2.0% | National, mit stärkerem Einfluss in Provinzen mit geringerer privater Versicherungsabdeckung | Mittelfristig (ca. 3–4 Jahre) |

| Steigende Nachfrage nach kosmetischer Zahnheilkunde in städtischen Zentren | +0.8% | Städtische Zentren in Ontario, British Columbia, Alberta und Quebec | Mittelfristig (ca. 3–4 Jahre) |

| Wachstum von Gruppendentalpraxen und Unternehmensketten fördert die Beschaffung | +0.7% | National, mit Schwerpunkt in städtischen und vorstädtischen Gebieten | Mittelfristig (ca. 3–4 Jahre) |

| Zustrom ausländisch ausgebildeter Zahnärzte erhöht Eingriffszahlen | +0.3% | Ländliche und unterversorgte Provinzen, insbesondere in Atlantik-Kanada und den nördlichen Territorien | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zahnheilkunde-Workflows durch kanadische Kliniken | +0.9% | National, mit höherer Akzeptanz in städtischen Zentren und akademischen Einrichtungen | Mittelfristig (ca. 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung erhöht Ausgaben für zahnmedizinische Versorgung in ganz Kanada

Eine Erhebung von Statistics Canada aus dem Jahr 2024 zeigt, dass 72,5 % der Senioren im Vorjahr einen Zahnarztbesuch in Anspruch genommen haben – ein Anstieg, der durch die Versicherungsabdeckung im Rahmen des CDCP bedingt ist. Kliniken bestellen Niedrigeinstiegs-Behandlungsstühle mit verstärkten Armlehnen, da Mobilitätseinschränkungen von einer Nischenanforderung zu einem gängigen Designkriterium geworden sind. Praxen, die ältere Erwachsene als Zielgruppe haben, kombinieren diese Stühle mit Cone-Beam-CT-Scannern, da geriatrische Fälle häufig umfassende Diagnostik erfordern. Geräteanbieter bewerben jetzt verlängerte Garantien, was auf die Vorsicht der Kliniken hinsichtlich reparaturbedingter Ausfallzeiten hinweist.

Ausweitung des staatlichen Zahnpflegeplans fördert die Gerätenutzung

Das CDCP stellt über fünf Jahre 13 Milliarden USD bereit und deckt bereits mehr als zwei Millionen Senioren ab [2]Statistics Canada – „Faktoren im Zusammenhang mit der Nutzung zahnmedizinischer Versorgungsleistungen bei Senioren in Kanada.” 19. Juni 2024. Die Anmeldedynamik löst den Austausch analoger Panorama-Einheiten durch digitale Hybridsysteme aus, die einen höheren Durchsatz bewältigen. Distributoren bevorraten Mittelklasse-Scanner, die auf die Gebührenobergrenzen des CDCP abgestimmt sind – eine Taktik, die den Lagerumschlag beschleunigt. Kliniken, die multidisziplinäre Behandlungsräume für Kinder und Menschen mit Behinderungen einrichten, installieren universelle Versorgungssysteme, die schnell wechselbare Handstücke akzeptieren, was indirekt den Absatz modularer Möbelsysteme steigert.

Steigende Nachfrage nach kosmetischer Zahnheilkunde in städtischen Zentren

Städtische Praxen in Toronto, Vancouver und Montréal berichten von wachsenden Wartelisten für Bleaching und Weichgewebekonturierung, was zu einer raschen Einführung von Dioden- und Er:YAG-Lasern führt dj.mdpi.com. Obwohl kosmetische Eingriffe außerhalb der CDCP-Erstattung verbleiben, stützt das höhere städtische verfügbare Einkommen die Nachfrage und ermutigt Kliniken, sich durch Technologie zu differenzieren. Social-Media-Marketing, das sich auf Laserkompetenz konzentriert, steigert die Patientenerwartungen selbst bei Routinebesuchen und drängt mittelgroße Praxen zu technologischen Auffrischungen. Leasingverträge mit Upgrade-Klauseln bieten einen bequemen Weg, Geräte „ausstellungsneu” zu halten, ohne Kapital zu binden.

Wachstum von Gruppendentalpraxen und Unternehmensketten fördert die Beschaffung

Das Netzwerk von Dentalcorp umfasst mittlerweile mehr als 550 Standorte und verschafft dem Unternehmen Mengenrabatt-Verhandlungsmacht, die die Lieferantenstrategien prägt. Ketten setzen standardisierte Gerätelisten durch, die Vollsortimentsanbieter bevorzugen, die eine garantierte nationale Versorgung gewährleisten können. Die rasche Integration von Akquisitionen zwingt Unternehmenseinkäufer, Plug-and-Play-Röntgenpakete auszuwählen, was die Lieferung von Komplettsystemen beschleunigt. Unabhängige Kliniken sind anschließend mit längeren Lieferzeiten konfrontiert, wenn Kettenbestellungen frühe Produktionsläufe absorbieren, sodass kleinere Praxen ihre Käufe weiter im Voraus planen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Bildgebungs- und CAD/CAM-Geräte | -0.8% | Ländliche Gebiete und unabhängige Praxen im ganzen Land | Mittelfristig (ca. 3–4 Jahre) |

| Begrenzte Erstattung für Implantat- und ästhetische Eingriffe | -0.5% | National, mit stärkerem Einfluss in einkommensschwächeren Regionen | Langfristig (≥ 5 Jahre) |

| Lieferkettenexposition gegenüber Grenzwertverzögerungen an der US-Grenze und Währungsschwankungen | -0.6% | National, mit stärkerem Einfluss auf Praxen, die auf Just-in-Time-Lagerbestände angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter regulatorischer Weg für individuell gefertigte 3-D-gedruckte Geräte | -0.3% | National, mit stärkerem Einfluss auf innovative Praxen und Labore | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Bildgebungs- und CAD/CAM-Geräte für kleine Kliniken

Eine Cone-Beam-CT-Einheit kann nahezu 90.000 USD kosten, was den jährlichen Bruttoumsatz vieler ländlicher Praxen deutlich übersteigt. Die CDCP-Erstattung beträgt im Durchschnitt etwa zwei Drittel der provinziellen Gebührenrichtlinien und verringert die Margen für abgedeckte Leistungen. Abonnementmodelle, die Hardware, Software und Service für eine monatliche Pauschalgebühr bündeln, gewinnen bei Einzelunternehmern an Beliebtheit, die Technologie benötigen, aber keine Barreserven besitzen. Gemeinschaftliche Gesundheitszentren haben begonnen, mobile Bildgebungsfahrzeuge gemeinsam zu nutzen, was auf einen entstehenden Peer-to-Peer-Mietmikromarkt in abgelegenen Regionen hindeutet.

Begrenzte Erstattung für Implantat- und ästhetische Eingriffe

Implantattherapie und rein kosmetische Eingriffe verbleiben außerhalb der CDCP-Abdeckung servicecanada.gc.ca. Anbieter positionieren Implantationsmotoren und ästhetische Laser als Reputationsschaffende anstatt als unmittelbare Umsatztreiber, und Gerätelieferungen korrelieren stärker mit dem Einkommensniveau des Einzugsgebiets als mit der Patientenanzahl. Kliniken der mittleren Einkommensklasse verschieben derartige Investitionen und vergrößern so das Technologiegefälle zwischen städtischen Zentren und kleineren Gemeinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien übertreffen das Gerätewachstum

Das Segment der Verbrauchsmaterialien hält im Jahr 2025 einen Marktanteil von 46,30 % am kanadischen Markt für Dentalgeräte und soll bis 2031 mit einer CAGR von 6,45 % expandieren, gestützt durch das CDCP-getriebene Wachstum bei Scaling-, Fluoridlack- und pädiatrischen Versiegelungsanwendungen. Kliniken, die sich im Programm anmelden, tendieren zu Einwegartikel mit kurzen Vorlaufzeiten, was auf eine vorsichtige Kapitalallokation hindeutet, während sich die Erstattungsrichtlinien stabilisieren. Lieferanten, die Infektionskontrollleitfäden mit Lieferungen bündeln, verzeichnen höhere Nachbestellungsraten, was signalisiert, dass Bildungswert nun die Markentreue beeinflusst. Digitale Logistik-Dashboards zur Verfolgung von Chargen-Ablaufdaten werden zu einer Standardanforderung in Distributorverträgen.

Digitale Röntgendiagnostik und chairside-CAD/CAM-Systeme nehmen gemeinsam den größten Anteil am Gerätemarkt ein, obwohl das Wachstum auf etwa 4,8 % moderiert, da Erstzyklusanwender ihre Upgrades abschließen. Hersteller betonen die Niedrigdosisleistung, um den Anforderungen des Sicherheitskodex 30 zu genügen, was darauf hindeutet, dass das Bewusstsein der Patienten für Strahlenbelastung die Marketingnarrative prägt. KI-Overlays treiben den Absatz sekundärer Sensoren an, da ältere Detektoren keine Integrations-Ports besitzen und Kliniken dazu veranlassen, früher als es Abschreibungspläne vorschreiben würden, zu erneuern. Stuhlhersteller, die USB-C-Hubs in Armlehnen integrieren, zeigen, dass Datenkonnektivität kein Premium-Extra mehr ist, sondern eine Basiserwartung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Behandlungsart: Parodontologische Eingriffe treiben die Geräteinnovation voran

Parodontologische Eingriffe weisen eine prognostizierte CAGR von 6,87 % auf – schneller als jede andere Behandlungskategorie –, was das gesteigerte Bewusstsein für Zusammenhänge zwischen Zahnfleischentzündung und kardiovaskulärer Gesundheit widerspiegelt. Kliniken, die ihr parodontologisches Angebot ausbauen, kaufen routinemäßig Ultraschallscaler mit Einwegaufsätzen, was die wiederkehrende Nachfrage nach Verbrauchsmaterialien neben dem Hardwareverkauf steigert. Weichgewebelaser verbessern den Patientenkomfort und verkürzen die Stuhlzeit, was in städtischen Umgebungen mit häufigen Terminrückständen einen höheren täglichen Durchsatz ermöglicht. Die zunehmende Betonung minimal-invasiver Therapie lässt eine künftige Nachfrage nach Lasermodalitäten mit geringer Wärmeentwicklung erwarten.

Die Prothetik erfasst im Jahr 2025 einen Marktanteil von 42,85 % am kanadischen Markt für Dentalgeräte, angetrieben durch alternde Patienten, die sich für implantatgetragene Prothesen entscheiden. Digitale Abdruckscanner eliminieren unordentliche Abformungen und verkürzen die Kronenfertigungszyklen, was Dentallabore dazu veranlasst, in kompatible Fräseinheiten zu investieren, die den vorgelagerten Kapitalaufwand erhöhen. Kieferorthopädische Anbieter wechseln zu Klarsicht-Alignern und drängen Kliniken dazu, 3-D-Drucker für die In-House-Modellproduktion anzuschaffen – eine angrenzende Chance für Harzlieferanten. Endodontische Volumina steigen mit der weit verbreiteten Nutzung drehmomentkontrollierter Rotationsfeilen, aber die geringere Kapitalintensität hält ihren Umsatzbeitrag hinter der Bildgebung zurück.

Nach Endnutzer: Akademische Einrichtungen entwickeln sich zu Wachstumsführern

Dentalkliniken repräsentieren im Jahr 2025 einen Marktanteil von 63,80 % am kanadischen Markt für Dentalgeräte und expandieren weiterhin mit einer stabilen CAGR von 5,75 %, da die CDCP-Anmeldungen die Terminbücher füllen. Neu hinzugefügte Behandlungsräume verfügen häufig über kompakte Multifunktions-Versorgungseinheiten, die Bodenfläche sparen und schnell wechselbare Handstücke aufnehmen, was zeigt, wie Auslastungsdruck das Raumdesign beeinflusst. Unabhängige Praxen in kostensensiblen Regionen verlassen sich auf generalüberholte Behandlungsstühle, was eine Sekundärmarktdynamik signalisiert, die den Neugeräteumsatz moderieren könnte, wenn das Angebot die Nachfrage übersteigt. Hochauflösende Intraoralкамеры, die mit Cloud-Speicher gebündelt werden, bewegen sich auf eine Basisspezifikation zu, was Datenschutz-Compliance-Fragen für Einzelpraxen aufwirft.

Akademische und Forschungseinrichtungen sollen mit einer CAGR von 6,62 % wachsen, angetrieben durch provinzielle Finanzierung, die darauf abzielt, die Zahnarztpipeline zu erweitern. Renovierte Simulationslabore installieren beidhändig bedienbare Behandlungsstühle und digitale Scanner, damit Absolventen mit gängigen Technologien in den Berufsalltag eintreten und eine latente Markentreue bei Geräteherstellern aufbauen. Kollaborative Forschungsprojekte zur Frühkaries-Erkennung – wie das auf fotothermalischer Radiometrie basierende „Canary”-System – ziehen Branchensponsoring an und schaffen eine Rückkopplungsschleife zwischen Wissenschaft und Anbietern. Dentalkrankenhäuser, obwohl geringer an der Zahl, richten ihre Beschaffung auf multidisziplinäre Versorgung aus und bestellen chirurgische Mikroskope und Cone-Beam-CT-Einheiten gemeinsam, um komplexe maxillofaziale Eingriffe zu unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario, Quebec und British Columbia machen mehr als die Hälfte des Umsatzes mit Dentalgeräten in Kanada aus, gestützt durch dichte Bevölkerungen, mehrere Zahnmedizinschulen und gut finanzierte Venture-Ökosysteme, die die Einführung KI-verbesserter Bildgebung beschleunigen. Anbieter erproben routinemäßig neue Produkte in Greater Toronto, wo ein hoher Patientendurchsatz schnelles Feedback liefert, und erfolgreiche Markteinführungen verbreiten sich innerhalb von zwei Geschäftszyklen landesweit. Dieser städtische Fokus setzt Technologie-Benchmarks, denen sich ländliche Kliniken verpflichtet fühlen, und hebt stetig die nationale Baseline für chairside-Geräte an.

Der Rest Kanadas zeigt divergierende Muster. Alberta, Saskatchewan und Manitoba bauen ihren Anteil aus, da verbesserte Haushaltseinkommen und ländliche Förderprogramme Laser- und Basisbildgebungskäufe ankurbeln, obwohl eine geringere Zahnarztdichte die Austauschzyklen außerhalb der großen Städte länger hält. Atlantische Provinzen und nördliche Territorien profitieren am stärksten vom CDCP; geringe private Versicherungsdurchdringung und ein Fonds für den oralen Gesundheitszugang in Höhe von 250 Millionen USD treiben die Nachfrage nach robusten, tragbaren Diagnostikgeräten an, die für raue Klimabedingungen geeignet sind. Teledentalmedizin-Pilotprojekte und saisonale Touristenzuströme fördern darüber hinaus das Interesse an kompakten, akkubetriebenen Bildgebungskits und kurzfristigen Gerätevermietungen.

Wettbewerbslandschaft

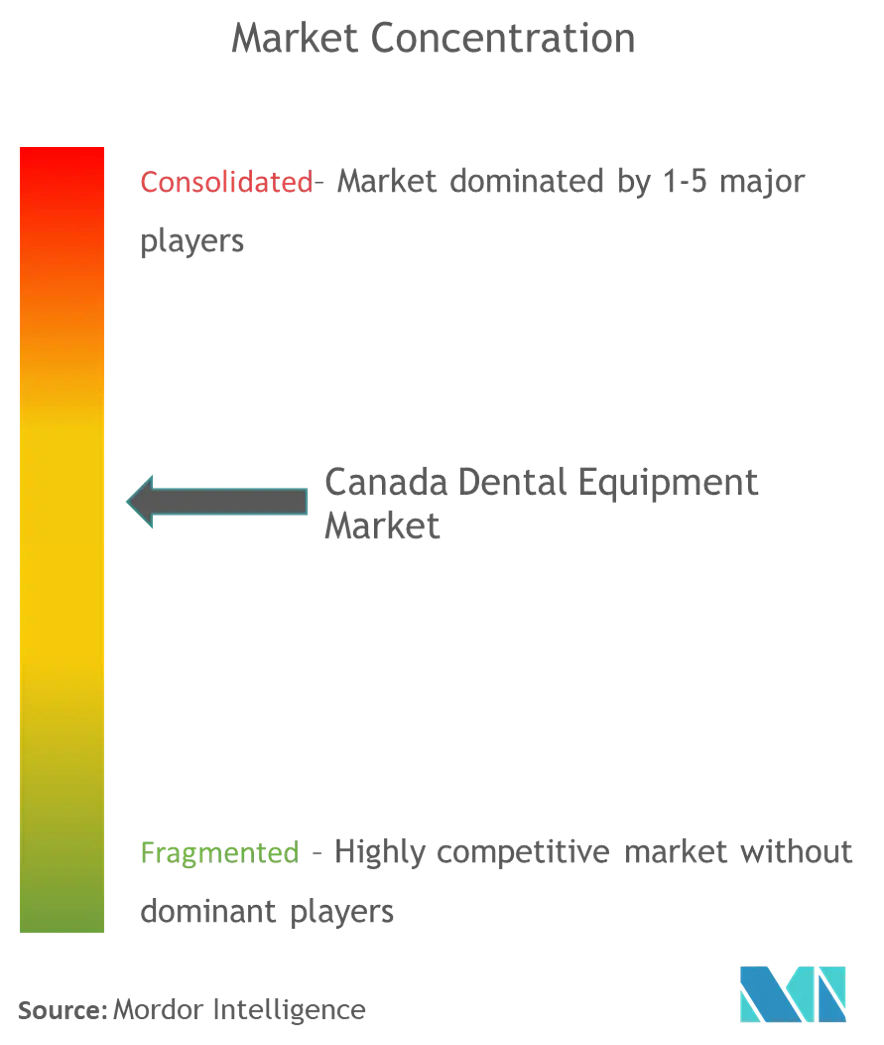

Die kanadische Dentalgeräteindustrie ist mäßig konzentriert, wobei globale Marktführer wie Dentsply Sirona und Envista neben agilen inländischen Spezialisten konkurrieren. Unternehmensketten – darunter Dentalcorp – sichern sich nationale, zweisprachige Serviceverträge, die bevorzugte Lieferanten für mehrjährige Zyklen binden, die Eintrittsbarrieren für kleinere Hersteller erhöhen und die Kosten pro Einheit durch Großbestellungen senken. Diese Vereinbarungen bündeln zunehmend Vor-Ort-Schulungen und Wartung und stärken so den Wert integrierter Vollsortiment-Portfolios gegenüber Einzelprodukten.

Der Wettbewerb intensiviert sich auch rund um KI-fähige Software-Schichten, die sich auf bestehende Sensoren aufsetzen; Start-ups nutzen schnelle Entwicklungszyklen, um den Fünf-Jahres-Hardware-Erneuerungsrhythmus zu übertreffen, und setzen etablierte Unternehmen unter Druck, APIs zu öffnen oder Akquisitionen zu verfolgen, um relevant zu bleiben. Die Aktualisierung der Medizingeräteregulierung von Health Canada im Jahr 2024 verschärfte die Dokumentationsanforderungen und begünstigt Lieferanten, die Compliance-Kosten über mehrere Märkte hinweg absorbieren können. Die Interoperabilität mit provinziellen E-Health-Portalen hat sich als entscheidendes Kaufkriterium herausgestellt und verlagert einen Teil der Verhandlungsmacht zu Software-Anbietern, die einen nahtlosen Datenfluss garantieren. Nischenopportunitäten bestehen bei leichten pädiatrischen Behandlungsstühlen und hochbelastbaren geriatrischen Modellen, die auf CDCP-Prioritäten ausgerichtet sind, aber nur wenige Unternehmen bieten bisher Dual-Plattform-Linien an.

Marktführer der Dentalgeräteindustrie in Kanada

3M

Dentsply Sirona

Carestream Health

A-Dec Inc.

Patterson Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: VideaHealth sammelte 40 Millionen USD ein, um seine KI-Diagnoseplattform in Kanada zu skalieren; Erstanwender berichten von schnellerer Röntgenbildinterpretation und reibungsloseren Workflows bei der Einreichung von Abrechnungsansprüchen.

- November 2024: Employment and Social Development Canada gab bekannt, dass das CDCP die Versorgung von über einer Million Patienten finanziert hat, was Kliniken dazu veranlasste, Abendsprechstunden einzuführen, um Terminrückstände abzubauen.

- Mai 2024: Dentalcorp integrierte weitere Praxen, was systemweite Geräteaufrüstungen auslöste, die die Markenkonsistenz stärken.

Berichtsumfang für den Markt für Dentalgeräte in Kanada

Dentalinstrumente sind Werkzeuge, die von Zahnmedizinern zur Durchführung zahnmedizinischer Behandlungen verwendet werden. Sie umfassen Instrumente zur Untersuchung, Manipulation, Behandlung, Restaurierung und Entfernung von Zähnen und umgebenden oralen Strukturen. Standardinstrumente sind Instrumente, die zur Untersuchung, Restaurierung und Extraktion von Zähnen sowie zur Manipulation von Gewebe verwendet werden.

| Allgemeine und diagnostische Geräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | ||

| Röntgengeräte | Extraorale Röntgengeräte | |

| Intraorale Röntgengeräte | ||

| Behandlungsstuhl und -ausrüstung | ||

| Sonstige allgemeine und diagnostische Geräte | ||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | |

| Dentalimplantate | ||

| Kronen und Brücken | ||

| Sonstige Dentalverbrauchsmaterialien | ||

| Sonstige Dentalgeräte | ||

| Kieferorthopädie |

| Endodontie |

| Parodontologie |

| Prothetik |

| Dentalkrankenhäuser |

| Dentalkliniken |

| Akademische und Forschungseinrichtungen |

| Nach Produkt | Allgemeine und diagnostische Geräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | |||

| Röntgengeräte | Extraorale Röntgengeräte | ||

| Intraorale Röntgengeräte | |||

| Behandlungsstuhl und -ausrüstung | |||

| Sonstige allgemeine und diagnostische Geräte | |||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | ||

| Dentalimplantate | |||

| Kronen und Brücken | |||

| Sonstige Dentalverbrauchsmaterialien | |||

| Sonstige Dentalgeräte | |||

| Nach Behandlungsart | Kieferorthopädie | ||

| Endodontie | |||

| Parodontologie | |||

| Prothetik | |||

| Nach Endnutzer | Dentalkrankenhäuser | ||

| Dentalkliniken | |||

| Akademische und Forschungseinrichtungen | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den kanadischen Markt für Dentalgeräte zwischen 2026 und 2031 prognostiziert?

Es wird erwartet, dass die Branche mit einer CAGR von 5,93 % expandiert, gestützt durch CDCP-Finanzierung und eine alternde Bevölkerung.

Wie groß ist die aktuelle Marktgröße des kanadischen Marktes für Dentalgeräte?

Die Marktgröße für Dentalgeräte in Kanada beträgt 490,02 Millionen USD im Jahr 2026 und soll bis 2031 einen Wert von 653,58 Millionen USD erreichen.

Wie beeinflusst der kanadische Zahnpflegeplan die Gerätebeschaffung?

Das CDCP erweitert die Versicherungsabdeckung und veranlasst Kliniken, in Bildgebung, ergonomische Behandlungsstühle und digitale Workflows zu investieren, um den wachsenden Patientenzustrom zu bewältigen.

Warum verzeichnen parodontologische Geräte ein rasantes Wachstum?

Der klinische Fokus auf Zusammenhänge zwischen Zahnfleischgesundheit und systemischen Erkrankungen fördert die Nachfrage nach Ultraschallscalern und Weichgewebelasern.

Welche Provinzen dominieren die Marktgröße für Dentalgeräte in Kanada?

Ontario, Quebec und British Columbia halten gemeinsam den größten Anteil, gestützt durch dichte Bevölkerungen und mehrere Zahnmedizinschulen.

Welche Finanzierungsmodelle helfen kleinen Kliniken, fortschrittliche Technologie einzuführen?

Abonnement- und Leasingmodelle, die Hardware, Software und Wartung in vorhersehbare monatliche Gebühren bündeln, werden unter unabhängigen Praxen zunehmend weit verbreitet eingesetzt.

Seite zuletzt aktualisiert am: