Größe und Marktanteil des kanadischen Nutraceuticals-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

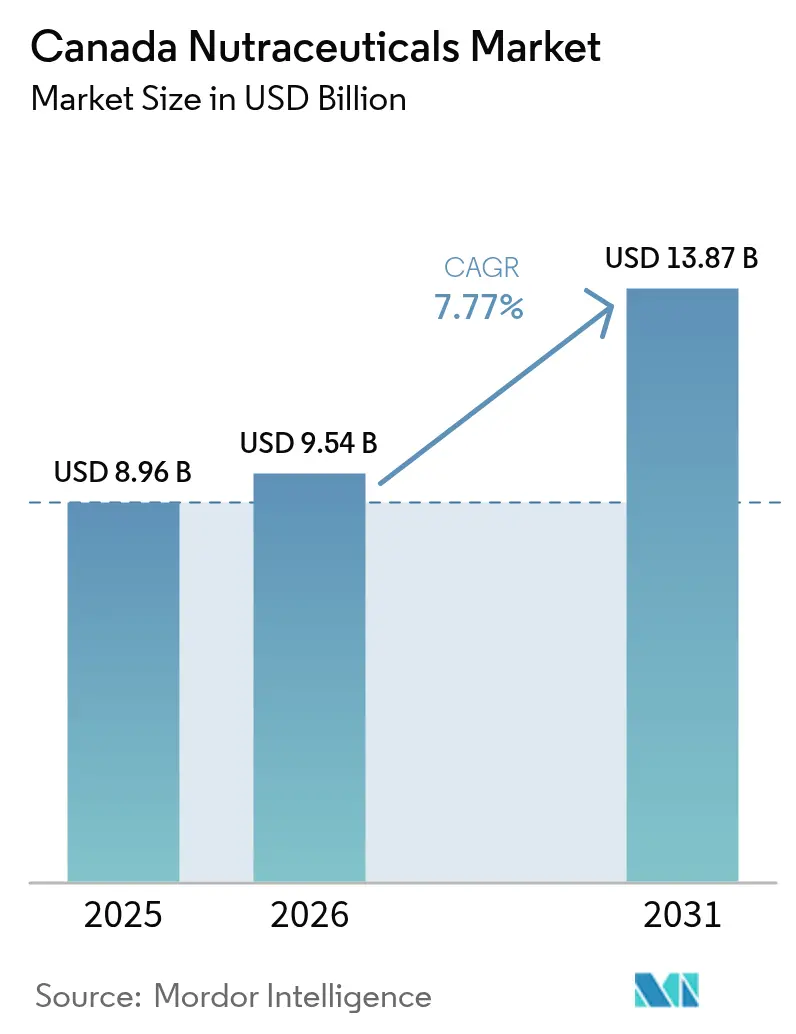

| Marktgröße im Basisjahr (2025) | 8.96 Milliarden US-Dollar |

| Marktgröße (2026) | 9.54 Milliarden US-Dollar |

| Marktgröße (2031) | 13.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.77% CAGR |

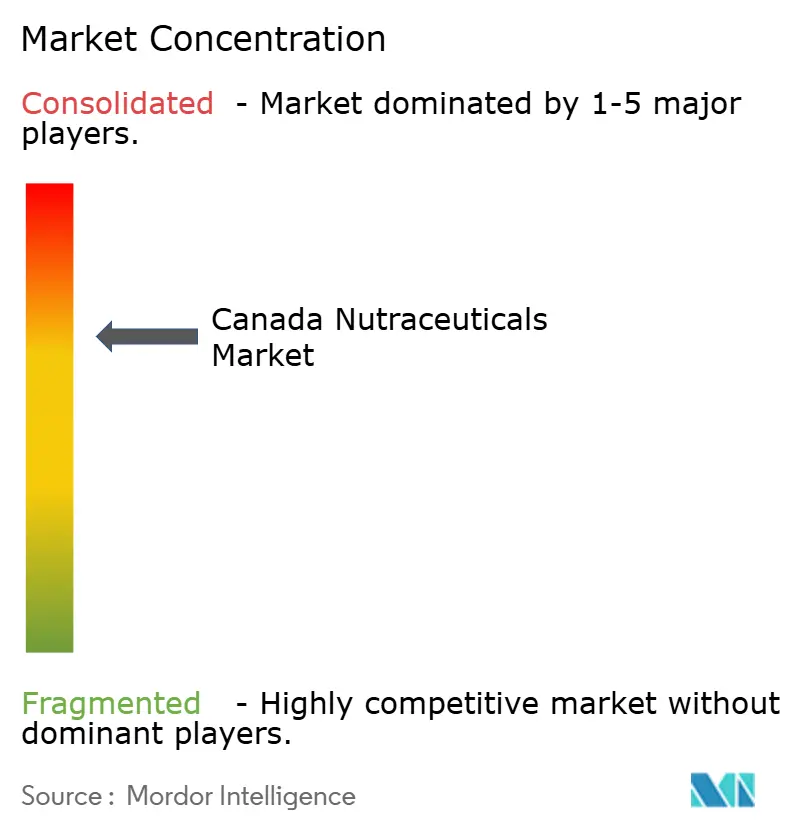

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Nutraceuticals-Marktes durch Mordor Intelligence

Die Größe des kanadischen Marktes für natürliche Gesundheitsprodukte wird voraussichtlich von 8,96 Milliarden USD im Jahr 2025 und 9,54 Milliarden USD im Jahr 2026 auf 13,87 Milliarden USD bis 2031 wachsen, was einer CAGR von 7,77 % während des Prognosezeitraums 2026–2031 entspricht. Dieses Wachstum wird durch einen Wandel von der symptomorientierten Behandlung hin zur präventiven Selbstfürsorge angetrieben, wobei Verbraucher zunehmend Functional Foods, Getränke und Nahrungsergänzungsmittel einsetzen, um Stoffwechselrisiken zu bewältigen und die kognitive Gesundheit zu verbessern. Unternehmen, die durch Peer-Review belegte Nachweise zur Unterstützung von Produktaussagen liefern und Natural Product Numbers (NPNs) von Health Canada erhalten, nutzen die regulatorische Compliance, um das Vertrauen der Verbraucher aufzubauen. Darüber hinaus rationalisieren Direktvertriebsmodelle die Lieferketten und verbessern das Preis-Leistungs-Verhältnis im gesamten Markt. Der Markt verzeichnet auch eine wachsende Präferenz für natürliche, pflanzenbasierte und nachhaltige Nutraceuticals, was die umwelt- und gesundheitsbewussten Werte der Verbraucher widerspiegelt. Die strengen regulatorischen Rahmenbedingungen von Health Canada gewährleisten zudem die Produktsicherheit, stärken das Verbrauchervertrauen und fördern das Marktwachstum. Weitere Faktoren, die zur Marktexpansion beitragen, sind der Aufstieg des digitalen Einkaufs, Innovationen bei Produkten wie mikroverkapselten Probiotika und pflanzenbasierten Omega-3-Fettsäuren sowie eine zunehmende Branchenkonsolidierung, insbesondere durch den Eintritt von Pharmaunternehmen.

Wichtigste Erkenntnisse des Berichts

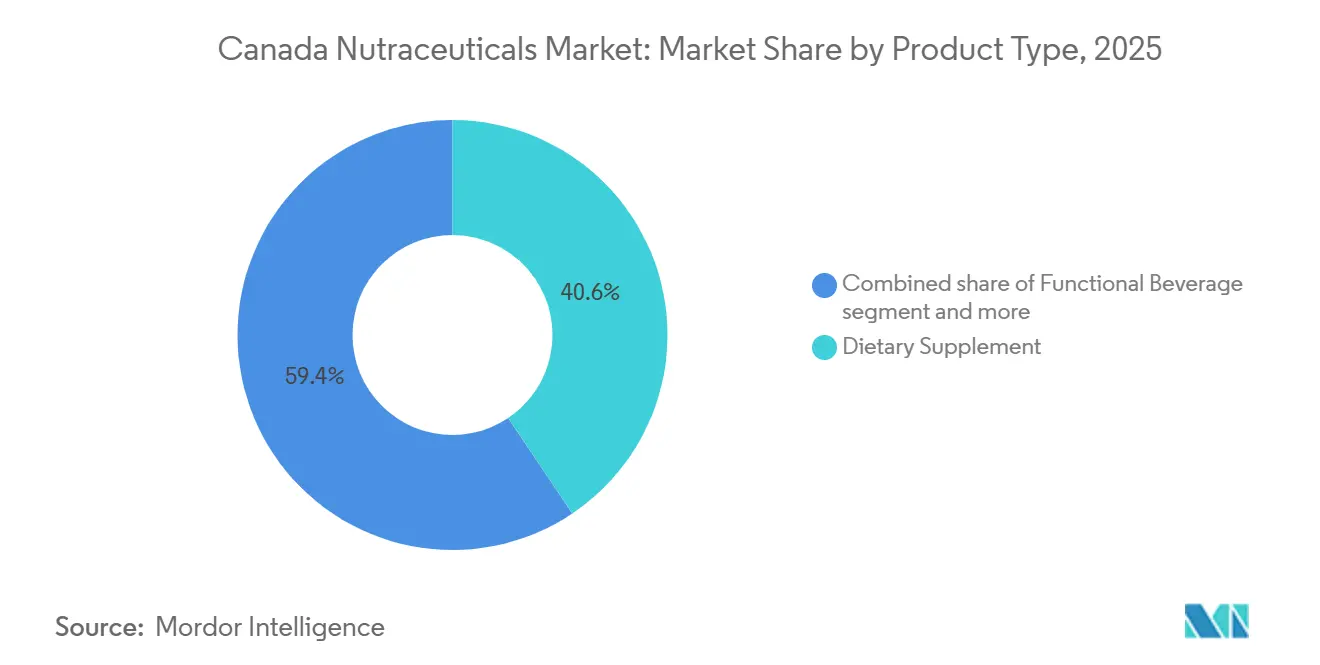

- Nach Produkttyp hielt das Segment der Nahrungsergänzungsmittel im Jahr 2025 einen Umsatzanteil von 40,59 %, während das Segment der Functional Beverages bis 2031 die schnellste CAGR von 8,59 % verzeichnen soll.

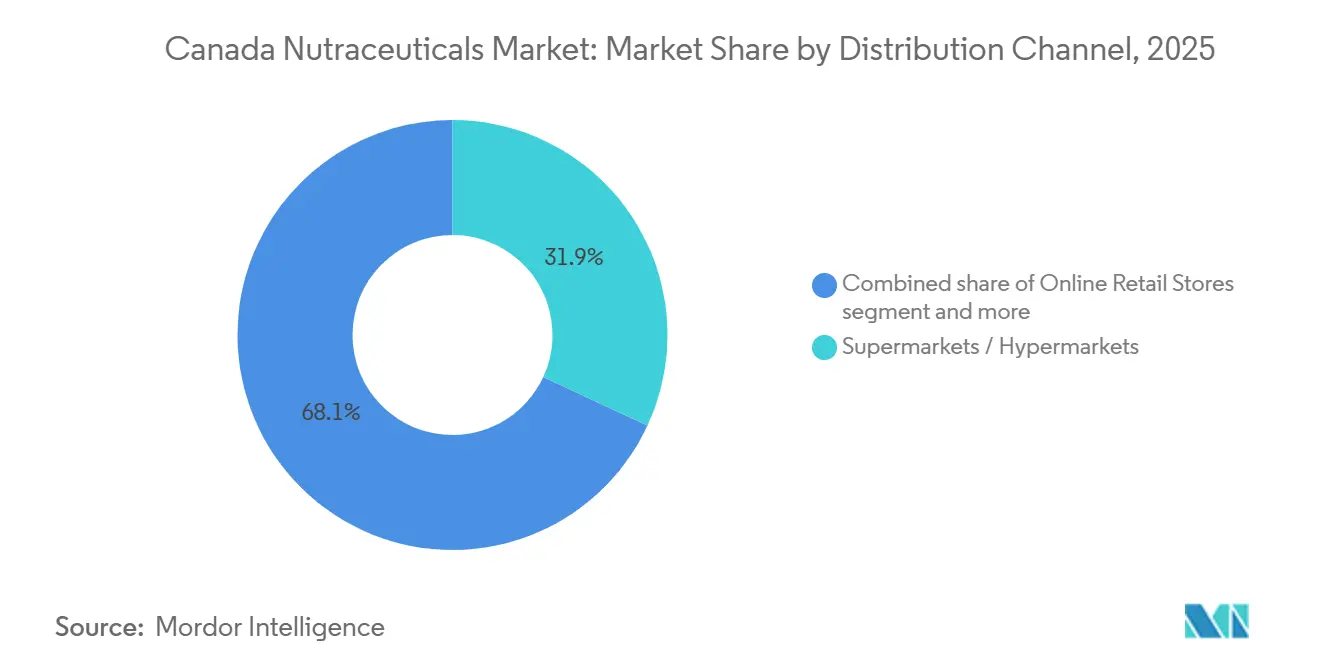

- Nach Vertriebskanal entfielen im Jahr 2025 31,92 % des Umsatzes auf Supermärkte/Hypermärkte, während Online-Einzelhandelsgeschäfte bis 2031 mit einer CAGR von 9,11 % expandieren sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nutraceuticals-Marktes in Kanada

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung auf der Suche nach präventiven Gesundheitslösungen | +1.4% | National, mit Schwerpunkt in British Columbia, Ontario, Quebec | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Zivilisationskrankheiten (Fettleibigkeit, Diabetes) | +1.6% | National, erhöht in den atlantischen Provinzen und ländlichen Gemeinden | Mittelfristig (2–4 Jahre) |

| Präferenz für natürliche und pflanzenbasierte Produkte | +1.2% | National, städtische Zentren (Toronto, Vancouver, Montreal) führend bei der Einführung | Mittelfristig (2–4 Jahre) |

| Expansion von Functional Foods und Getränken | +1.3% | National, mit höchster Einzelhandelsdurchdringung in Ontario und Alberta | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung durch die Regierung zur Förderung des Vertrauens | +0.9% | National, der Health Canada NNHPD-Rahmen gilt einheitlich | Langfristig (≥ 4 Jahre) |

| Wandel hin zu wissenschaftlich fundierten Wellnessprodukten | +1.1% | National, frühe Einführung in Ballungsräumen mit höherem Bildungsniveau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung auf der Suche nach präventiven Gesundheitslösungen

Die zunehmend alternde Bevölkerung in Kanada ist ein wesentlicher Treiber des Nutraceuticals-Marktes, da ältere Erwachsene aktiv nach Lösungen suchen, um ihre Gesundheit zu erhalten, chronischen Krankheiten vorzubeugen und das allgemeine Wohlbefinden zu unterstützen. Laut Statistics Canada waren zum 1. Juli 2023 etwa 7,6 Millionen Kanadier 65 Jahre und älter, was fast einem Fünftel (18,9 %) der Gesamtbevölkerung entspricht. Bis 2030 wird erwartet, dass Senioren 21,4 % bis 23,4 % der Bevölkerung ausmachen werden [1]Quelle: Statistics Canada, "Ältere Menschen sind in Ordnung", statcan.gc.ca. Im Gegensatz zu früheren Generationen, die das Altern als unvermeidlichen Verfall betrachteten, ergreifen die heutigen Senioren präventive Maßnahmen, wie Omega-3-Fettsäuren für die Gehirngesundheit, Kollagenpeptide für die Mobilität und Vitamin D3 für die Knochendichte, lange bevor Symptome auftreten. Dieser proaktive Ansatz wird durch die provinziellen Gesundheitssysteme weiter unterstützt, wobei Regionen wie British Columbia und Quebec Subventionen für Ernährungsberatung und Programme zur Prävention chronischer Krankheiten anbieten. Der Übergang von der reaktiven Behandlung zur präventiven Ernährung verlängert die Produktlebenszyklen, da Verbraucher Nahrungsergänzungsroutinen über Jahrzehnte hinweg einhalten, anstatt sie sporadisch zu nutzen. Dieser Wandel verbessert grundlegend die Umsatzprediktabilität für Hersteller und Einzelhändler.

Zunehmende Häufigkeit von Zivilisationskrankheiten (Fettleibigkeit, Diabetes)

Die zunehmende Verbreitung von Zivilisationskrankheiten ist ein wesentlicher Faktor, der das Wachstum des kanadischen Nutraceuticals-Marktes antreibt. In Kanada haben etwa 44 % der Erwachsenen mindestens eine chronische Erkrankung, die für 67 % aller Todesfälle verantwortlich ist [2]Quelle: Kanadische Gesellschaft für öffentliche Gesundheit, "Chronische Krankheiten und öffentliche Gesundheit in Kanada", cpha.ca. Dies hat zu einem erhöhten Bewusstsein der Verbraucher für präventive Gesundheit geführt und die Nachfrage nach Nutraceutical-Produkten zur Bewältigung von Risikofaktoren und zur Förderung des allgemeinen Wohlbefindens gesteigert. Produkte, die auf Herzgesundheit, Stoffwechselgleichgewicht und Gewichtsmanagement abzielen, sind sehr gefragt, da Einzelpersonen die langfristigen Auswirkungen chronischer Krankheiten reduzieren möchten. So wurden beispielsweise im Jahr 2024 etwa 12 % der Erwachsenen in Neufundland und Labrador mit Diabetes diagnostiziert, während in Ontario etwa 9 % der Erwachsenen an dieser Erkrankung litten [3]Quelle: Statistics Canada, "Statistiken zu Gesundheitsindikatoren, jährliche Schätzungen", statcan.gc.ca. Die steigende Inzidenz von Typ-2-Diabetes, insbesondere bei der erwerbstätigen Bevölkerung, treibt die Nachfrage nach Formulierungen zur Blutzuckerkontrolle an. Inhaltsstoffe wie Berberin, Chrompicolinat und Zimtextrakt, die pharmazeutische Mechanismen nachahmen, ohne Rezeptpflicht zu erfordern, gewinnen an Popularität. Dieser Trend begünstigt forschungs- und entwicklungsorientierte Unternehmen, die zur Innovation fähig sind, und verstärkt den Wandel hin zu wissenschaftlich fundierten, spezialisierten Nutraceutical-Produkten, die mehrere lebensstilbedingte Gesundheitsbedenken ansprechen.

Präferenz für natürliche und pflanzenbasierte Produkte

Die Verbraucherpräferenz für natürliche, pflanzenbasierte und Clean-Label-Produkte ist ein wesentlicher Treiber des kanadischen Nutraceuticals-Marktes. Gesundheitsbewusste Personen suchen zunehmend nach Nahrungsergänzungsmitteln aus botanischen Quellen, biologischen Zutaten und minimal verarbeiteten Formulierungen, die als sicherer und nachhaltiger wahrgenommen werden. Dieser Trend wird durch ein wachsendes Bewusstsein für Zutaten-Transparenz, ethische Beschaffung und Umweltauswirkungen weiter unterstützt, was die Kaufentscheidungen verschiedener Altersgruppen beeinflusst. Im Jahr 2024 bezeichnen sich etwa 2,3 Millionen Kanadier als Vegetarier und 850.000 als Veganer [4]Quelle: The Vegan Society, "Weltweites Wachstum des Veganismus", vegansociety.com. Diese beträchtliche demografische Gruppe fördert die Nachfrage nach pflanzenbasierten Nutraceuticals wie Proteinpulvern, angereicherten Getränken, Kräuterextrakten und Vitaminsupplementen ohne tierische Inhaltsstoffe. Marken, die diese Ernährungspräferenzen berücksichtigen, nutzen Chancen zur Entwicklung veganzertifizierter, allergenfreier und nachhaltig beschaffter Produkte, die sowohl mit Lebensstilentscheidungen als auch mit ethischen Werten übereinstimmen.

Expansion von Functional Foods und Getränken

Das Wachstum von Functional Foods und Getränken ist ein wesentlicher Faktor, der den kanadischen Nutraceuticals-Markt beeinflusst, angetrieben durch veränderte Verbraucherpräferenzen für Bequemlichkeit, Wirksamkeit und multifunktionale Lösungen. Functional Beverages gewinnen an Bedeutung, indem sie Flüssigkeitszufuhr, Elektrolyte, Probiotika und kognitive Verstärker in Formaten anbieten, die zu einem geschäftigen, mobilen Lebensstil passen. Diese Produkte nutzen das sogenannte „Functional Stacking”, bei dem Inhaltsstoffe wie B-Vitamine für Energie, Elektrolyte für die Flüssigkeitszufuhr und Adaptogene zur Stressbewältigung in einer einzigen Portion kombiniert werden, was die Abhängigkeit von mehreren Nahrungsergänzungsmitteln reduziert und tägliche Wellnessroutinen vereinfacht. Dieses Segment bietet Herstellern auch eine bemerkenswerte Gewinnchance. Trinkfertige Formate erzielen typischerweise höhere Einzelhandelspreise pro Portion im Vergleich zu herkömmlichen Pulver- oder Pillenalternativen, was Unternehmen im Bereich der Konsumgüter (CPG) dazu motiviert, bestehende Produkte in flüssige Darreichungssysteme umzuformulieren. Indem sie diverse Gesundheitsbedürfnisse in einem einzigen, praktischen Format ansprechen, steigern Functional Foods und Getränke nicht nur den Umsatz, sondern fördern auch die Markentreue und Wiederholungskäufe. Da Verbraucher zunehmend Effizienz, Personalisierung und ganzheitliche Gesundheitslösungen schätzen, wird die Kategorie der Functional Foods und Getränke voraussichtlich ein wichtiger Wachstumstreiber im kanadischen Nutraceuticals-Markt bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Anforderungen an Nachweise für natürliche Gesundheitsprodukte und Etikettierungsaussagen | -0.8% | National, einheitliche Durchsetzung durch Health Canada NNHPD | Langfristig (≥ 4 Jahre) |

| Hohe Kosten und Komplexität der Produktentwicklung | -0.6% | National, betrifft überproportional kleine und mittelgroße Hersteller | Mittelfristig (2–4 Jahre) |

| Mangel an umfangreichen klinischen Nachweisen | -0.5% | National, insbesondere für aufkommende Botanicals und neuartige Formulierungen | Mittelfristig (2–4 Jahre) |

| Fehlinformationen der Verbraucher und Risiken durch übermäßigen Gebrauch | -0.4% | National, verstärkt durch soziale Medien und Influencer-Marketing | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Anforderungen an Nachweise für natürliche Gesundheitsprodukte und Etikettierungsaussagen

Die NNHPD von Health Canada verlangt von Herstellern, klinische Nachweise, Sicherheitsdaten und Qualitätssicherungsdokumentation vorzulegen, um jeden Gesundheitsanspruch zu unterstützen, bevor Natural Product Numbers (NPNs) ausgestellt werden. Dieser Prozess kann 18 bis 36 Monate dauern und über 500.000 CAD (368.000 USD) pro Produkt kosten. Dieser regulatorische Rahmen stellt Innovationshürden dar, da Unternehmen zögern, in neue Botanicals oder synergistische Formulierungen zu investieren, ohne die Gewissheit einer Genehmigung zu haben. Infolgedessen konzentrieren sich Produktportfolios häufig auf Linienerweiterungen etablierter Inhaltsstoffe wie Vitamin D3, Omega-3 und Probiotika, anstatt neuartige Therapien einzuführen. Darüber hinaus erhöht die Anforderung an zweisprachige Etikettierung (Englisch und Französisch) und die Zertifizierung nach Guter Herstellungspraxis (GMP) die betriebliche Komplexität, insbesondere für ausländische Unternehmen, die mit dem regulatorischen Umfeld Kanadas nicht vertraut sind. Während diese Maßnahmen Verbraucher vor unsicheren oder betrügerischen Produkten schützen, verzögern sie auch die Markteinführungszeit, sodass US-amerikanische Wettbewerber ähnliche Formulierungen in weniger regulierten Märkten Monate früher auf den Markt bringen können.

Hohe Kosten und Komplexität der Produktentwicklung

Die Entwicklung eines klinisch validierten natürlichen Gesundheitsprodukts in Kanada erfordert Fachwissen in mehreren Disziplinen, darunter Formulierungsexperten, Toxikologen, Regulierungsberater und klinische Forscher. Kleine und mittelgroße Hersteller verfügen oft nicht über die Ressourcen, um randomisierte kontrollierte Studien durchzuführen oder den Vorabprüfungsprozess von Health Canada zu bewältigen. Diese Einschränkung zwingt sie entweder dazu, Formulierungen von größeren Unternehmen zu lizenzieren, was kostspielig sein kann und ihre Kontrolle über das Produkt einschränkt, oder Innovationsbemühungen ganz aufzugeben, was Wachstum und Wettbewerbsfähigkeit hemmt. Der Prozess wird bei Kombinationsprodukten noch schwieriger, wie z. B. bei Functional Foods, die Probiotika, Präbiotika und Botanicals enthalten. Bei diesen Produkten muss jeder Inhaltsstoff einzelnen Sicherheitsbewertungen unterzogen werden, einschließlich der Bewertung potenzieller Wechselwirkungen und kumulativer Effekte, was dem Entwicklungs- und Genehmigungsprozess weitere Komplexitätsebenen hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Functional Beverages übertreffen traditionelle Nahrungsergänzungsmittel

Nahrungsergänzungsmittel machten im Jahr 2025 40,59 % des Marktanteils aus, angetrieben durch etablierte Verbrauchergewohnheiten rund um tägliche Multivitamine, Omega-3-Kapseln und Mineralstofftabletten. Functional Beverages hingegen sollen bis 2031 mit einer CAGR von 8,59 % wachsen, was das schnellste Wachstum unter den Produkttypen darstellt. Dieses Wachstum ist auf trinkfertige Formate zurückzuführen, die der Pillenermüdung entgegenwirken und Mehrfachnutzen-Formulierungen in einer einzigen Portion bieten. Functional Foods, zu denen Cerealien, Backwaren, Milchprodukte und Snacks gehören, nehmen eine Mittelstellung ein, indem sie Anreicherungen wie zugesetzten Ballaststoffe, Proteine und Vitamine in vertrauten Mahlzeitenkontexten bieten. Cerealien-Hersteller formulieren traditionelle Produkte um, um den Zuckergehalt zu reduzieren und pflanzenbasierte Proteine einzubeziehen, was mit den Vorschriften zur Nährwertkennzeichnung auf der Vorderseite der Verpackung übereinstimmt, die hohe Natrium- und gesättigte Fettwerte hervorheben.

Die Backwaren- und Süßwarensegmente stehen vor Herausforderungen durch Clean-Label-Anforderungen, da Verbraucher zunehmend künstliche Konservierungsstoffe ablehnen und erkennbare Zutaten fordern. Diese Umformulierungsbemühungen erhöhen oft die Kosten, ohne ein Volumenwachstum zu garantieren. Snacks, darunter Proteinriegel, Nussmischungen und angereicherte Chips, profitieren von ihrer Portabilität und Portionskontrolle und sprechen Verbraucher mit einem geschäftigen Lebensstil an, die häufig traditionelle Mahlzeiten auslassen. Während Nahrungsergänzungsmittel das größte Segment bleiben, stehen sie unter Kommodifizierungsdruck. Vitamine und Mineralien konkurrieren hauptsächlich über den Preis, während Botanicals, Enzyme und Fettsäuren aufgrund klinischer Validierung und proprietärer Extraktionsprozesse höhere Prämien erzielen.

Nach Vertriebskanal: Online-Einzelhandel verändert den Marktzugang

Supermärkte/Hypermärkte machten im Jahr 2025 31,92 % des Vertriebsanteils aus, unterstützt durch Merkmale wie dedizierte Gesundheits- und Wellnessgänge, Ernährungsberater im Geschäft und Eigenmarken, die 20–30 % günstiger als nationale Hersteller sind. Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer CAGR von 9,11 % wachsen. Dieses Wachstum wird durch Abonnementmodelle angetrieben, die wiederkehrende Einnahmen sichern, personalisierte Empfehlungsmaschinen, die komplementäre Produkte bewerben, und Direktvertriebsmarken, die klinisch hochwertige Formulierungen zu mittleren Marktpreisen anbieten, indem sie Einzelhandelsaufschläge umgehen. Große Akteure wie Amazon Canada, die Online-Plattform von Shoppers Drug Mart und Walmart.ca dominieren den digitalen Markt. Kleinere Marken wie Genuine Health und Prairie Naturals nutzen jedoch Shopify-Storefronts und Influencer-Partnerschaften, um Millennials und Generation-Z-Verbraucher anzusprechen, die oft skeptisch gegenüber Massenmarkt-Einzelhandelsoptionen sind.

Drogerien und Apotheken spielen eine einzigartige Rolle, indem sie natürliche Gesundheitsprodukte neben rezeptfreien Medikamenten und Rezeptdienstleistungen positionieren. Dieser Ansatz stärkt die Glaubwürdigkeit und ermöglicht Apothekerberatungen, die Erstanwender zum Ausprobieren ermutigen. Der Kanal profitiert vom regulatorischen Rahmen von Health Canada, da Apotheker der Bevorratung von NPN-zertifizierten Produkten Priorität einräumen und Orientierung zu Wechselwirkungen mit verschreibungspflichtigen Medikamenten geben, was sie effektiv zu Gatekeepern für evidenzbasierte Formulierungen macht. Obwohl Convenience Stores einen kleineren Marktanteil haben, sind sie für Impulskäufe unerlässlich. Produkte wie Energydrinks, Elektrolytgetränke und Einzelportions-Proteinshakes sind besonders beliebt bei Schichtarbeitern und Reisenden, die Zugänglichkeit über den Preis stellen.

Geografische Analyse

Ontario, British Columbia und Quebec machen zusammen über 60 % der nationalen Ausgaben für Nahrungsergänzungsmittel aus, angetrieben durch ihre Bevölkerungsdichte und höhere verfügbare Einkommen. Städtische Zentren wie Toronto und Vancouver zeigen eine starke Nachfrage nach pflanzenbasierten, nicht gentechnisch veränderten und wissenschaftlich formulierten Produkten, was ihre kosmopolitischen Verbraucherpräferenzen widerspiegelt. Die Prärieprovinzen verzeichnen ein schnelleres Mengenwachstum bei Functional Beverages, unterstützt durch Vertriebseffizienzen, die mit etablierten landwirtschaftlichen Lieferketten verbunden sind.

Atlantik-Kanada weist die höchsten Fettleibigkeitsraten im Land auf, was den erhöhten Konsum von Pulvern zur Stoffwechselunterstützung und angereicherten Mahlzeitenersatzprodukten antreibt, die hauptsächlich über Apotheken und Lebensmittelgeschäfte vertrieben werden. In ländlichen Gebieten gibt es eine überdurchschnittliche Präferenz für trinkfertige Formate, die Herausforderungen im Zusammenhang mit dem eingeschränkten Zugang zu frischen Lebensmitteln begegnen. In Nunavut und den Nordwest-Territorien führen logistische Herausforderungen zu höheren Einstandskosten, was die Vielfalt der verfügbaren Lagereinheiten (SKUs) reduziert und eine Präferenz für lagerstabile Multivitamine gegenüber gekühlten Probiotika fördert.

Einzelhändler passen zunehmend Endkappen-Displays an, um sie an provinzielle Gesundheitsprioritäten anzupassen, wie z. B. Herzgesundheit in Quebec und Gelenkgesundheit in Saskatchewan. Digital-first-Marken nutzen geografisch ausgerichtete Botschaften bis auf die Ebene des FSA-Postleitzahlbereichs, um spezifische Mikrocluster zu erreichen. Provinzielle staatliche Wellnessanreize beeinflussen ebenfalls die Einführungstrends; beispielsweise ist die Subvention von British Columbia für Ernährungsberatung mit einer erhöhten Einhaltung von zustandsspezifischen Nahrungsergänzungsmitteln verbunden. Diese Faktoren verdeutlichen insgesamt die regional unterschiedliche Wachstumsdynamik des Marktes für natürliche Gesundheitsprodukte in Kanada.

Wettbewerbslandschaft

Der kanadische Markt für natürliche Gesundheitsprodukte weist eine moderate Konsolidierung auf. Multinationale Konsumgüterunternehmen (CPG) wie PepsiCo, Nestlé und Danone dominieren die umsatzstarken Kategorien der Functional Beverages und nutzen dabei umfangreiche Werbekapazitäten und landesweite Vertriebsnetze. Inländische Akteure wie Jamieson Wellness, Natural Factors und Genuine Health haben hingegen starkes Verbrauchervertrauen aufgebaut, indem sie lokal bezogene Zutaten verwenden und Natural Product Number (NPN)-Zertifizierungen für die klinische Validierung erhalten haben, was es ihnen ermöglicht, ihre Produkte zu Premiumpreisen zu positionieren.

Die Marktstrategien sind in zwei primäre Ansätze unterteilt. Etablierte Unternehmen aktualisieren bestehende Lagereinheiten (SKUs), indem sie Inhaltsstoffe wie Probiotika oder Omega-3-Fettsäuren einbeziehen, um die Gewinnmargen zu verbessern. Aufstrebende Marken hingegen konzentrieren sich auf Direktvertriebsmodelle, die es ihnen ermöglichen, Erstanbieterdaten zu sammeln, personalisierte Produktbündel anzubieten und preisbezogene Barrieren zu minimieren. Geistiges Eigentum spielt weiterhin eine entscheidende Rolle im Markt. Beispielsweise bietet die Genehmigung des Cerenity-Stamms von Lallemand Health Solutions einen vorübergehenden Wettbewerbsvorteil durch Monopolpreisgestaltung, bis konkurrierende Stämme ähnliche regulatorische Genehmigungen erhalten.

Eigenmarkenangebote von Einzelhändlern verschärfen den Wettbewerb in kommodifizierten Vitaminkategorien und veranlassen nationale Marken, in klinische Studien zu investieren oder patentierte Inhaltsstoffe zu lizenzieren, um ihre Produkte zu differenzieren. Wachstumschancen entstehen in Bereichen wie personalisierter Ernährung, CBD-basierten Gesundheitsprodukten (vorbehaltlich regulatorischer Klarheit) und innovativen Darreichungssystemen für komfortorientierte Verbraucher. Neue Marktteilnehmer nutzen Direktvertriebsmodelle und Abonnementdienste, um traditionelle Einzelhandelsbeschränkungen zu umgehen. Als Reaktion darauf setzen etablierte Akteure auf Omnichannel-Strategien und stärken ihre digitalen Engagement-Bemühungen.

Marktführer im kanadischen Nutraceuticals-Bereich

PepsiCo Inc.

Nestlé S.A.

Jamieson Wellness Inc.

Danone S.A.

Herbalife Nutrition Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Liquid I.V., eine Marke für pulverförmige Hydratation, hat ihr Produktangebot in Kanada mit der Einführung eines zuckerfreien Hydratationsverstärkers erweitert. Dies ist das erste zuckerfreie Produkt der Marke für kanadische Verbraucher. Das Produkt bietet funktionelle Hydratation durch eine wissenschaftlich formulierte Aminosäuremischung, die darauf abzielt, das Elektrolytgleichgewicht nach körperlicher Aktivität, Hitzeeinwirkung, Reisen oder anderen aktiven Aktivitäten wiederherzustellen, ohne Zucker zu enthalten.

- Februar 2025: Apotex Inc., ein führendes Pharmaunternehmen, hat durch die Übernahme von CanPrev den Markt für natürliche Gesundheitsprodukte erschlossen. Diese Übernahme umfasst ein Portfolio von über 445 Produkten unter den Marken CanPrev, Cyto-Matrix und Orange Naturals.

- Januar 2025: General Mills hat den Verkauf seines kanadischen Joghurtgeschäfts an Sodiaal, eine französische Molkereigenossenschaft, abgeschlossen. Die Transaktion umfasst die lokalen Aktivitäten von Marken wie Yoplait und Liberté sowie eine Produktionsstätte in Saint-Hyacinthe, Québec.

- Januar 2024: Celsius Holdings, Inc., der Hersteller der Energydrink-Marke CELSIUS, ist in internationale Märkte eingetreten. Diese Expansion stärkt das globale Vertriebs- und Distributionsnetzwerk des Unternehmens und ermöglicht Verbrauchern in Kanada, dem Vereinigten Königreich und Irland den Zugang zu CELSIUS-Energydrinks.

Berichtsumfang des kanadischen Nutraceuticals-Marktes

Nutraceuticals sind Produkte, die Ernährung sowie weitere gesundheitliche Vorteile bieten. Sie haben viele physiologische Vorteile und schützen den menschlichen Körper vor chronischen Krankheiten. Der kanadische Nutraceuticals-Markt ist nach Typ und Vertriebskanal segmentiert. Nach Typ ist der Markt in Functional Food, Functional Beverages und Nahrungsergänzungsmittel unterteilt. Die Kategorie der Functional Foods ist weiter in funktionelle Cerealien, funktionelle Backwaren und Süßwaren, funktionelle Milchprodukte, funktionelle Snacks und sonstige Functional Foods unterteilt. Ebenso sind Functional Beverages in Energydrinks, Sportgetränke, angereicherte Säfte, Milch- und Milchalternativgetränke sowie sonstige Functional Beverages unterteilt, und Nahrungsergänzungsmittel sind in Vitamine, Mineralien, Botanicals, Enzyme, Fettsäuren, Proteine und sonstige Nahrungsergänzungsmittel unterteilt. Basierend auf den Vertriebskanälen ist der Markt weiter in Fachgeschäfte, Supermärkte/Hypermärkte, Convenience Stores, Drogerien/Apotheken, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Functional Food | Cerealien |

| Backwaren und Süßwaren | |

| Milchprodukte | |

| Snacks | |

| Sonstige Functional Foods | |

| Functional Beverage | Energydrink |

| Sportgetränk | |

| Angereicherter Saft | |

| Milch- und Milchalternativgetränk | |

| Sonstige Functional Beverages | |

| Nahrungsergänzungsmittel | Vitamine und Mineralien |

| Mineralien | |

| Botanicals | |

| Enzyme | |

| Fettsäuren | |

| Sonstige Nahrungsergänzungsmittel |

| Supermärkte/Hypermärkte |

| Drogerien/Apotheken |

| Convenience Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Functional Food | Cerealien |

| Backwaren und Süßwaren | ||

| Milchprodukte | ||

| Snacks | ||

| Sonstige Functional Foods | ||

| Functional Beverage | Energydrink | |

| Sportgetränk | ||

| Angereicherter Saft | ||

| Milch- und Milchalternativgetränk | ||

| Sonstige Functional Beverages | ||

| Nahrungsergänzungsmittel | Vitamine und Mineralien | |

| Mineralien | ||

| Botanicals | ||

| Enzyme | ||

| Fettsäuren | ||

| Sonstige Nahrungsergänzungsmittel | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Drogerien/Apotheken | ||

| Convenience Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Nutraceuticals-Markt im Jahr 2026?

Er wird im Jahr 2026 auf 9,54 Milliarden USD geschätzt, mit einer Prognose, bis 2031 13,87 Milliarden USD zu erreichen.

Welche Produktkategorie wächst am schnellsten?

Functional Beverages sollen über den Zeitraum 2026–2031 eine CAGR von 8,59 % verzeichnen, die schnellste unter den wichtigsten Kategorien.

Welcher Kanal soll den größten Marktanteil gewinnen?

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer CAGR von 9,11 % expandieren, da Verbraucher auf abonnementbasierte Einkaufsmodelle umsteigen.

Warum ist die regulatorische Zulassung in Kanada wichtig?

Das NPN-System von Health Canada verlangt klinische Nachweise, sodass eine Zulassung die Produktsicherheit und -wirksamkeit signalisiert und das Vertrauen von Einzelhändlern und Verbrauchern stärkt.

Seite zuletzt aktualisiert am: