Größe und Marktanteil des koreanischen Pharmamarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße im Basisjahr (2025) | 23.19 Milliarden US-Dollar |

| Marktgröße (2026) | 23.74 Milliarden US-Dollar |

| Marktgröße (2031) | 26.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.37% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des koreanischen Pharmamarktes von Mordor Intelligence

Es wird erwartet, dass der koreanische Pharmamarkt von 23,19 Milliarden USD im Jahr 2025 auf 23,74 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 2,37 % über den Zeitraum 2026–2031 voraussichtlich 26,69 Milliarden USD erreichen wird. Dieser moderate Anstieg steht an der Schnittstelle einer hochgealterten Gesellschaft, einer exportorientierten Biologika-Kapazität und Preisregeln, die eine wertorientierte Versorgung begünstigen. Die staatliche Finanzierung der biomedizinischen Forschung und Entwicklung steigt im Jahr 2025 um 15 % und signalisiert einen anhaltenden politischen Willen zur Förderung neuartiger Therapien, auch wenn das System der tatsächlichen Transaktionspreise weiterhin die Erstattungsobergrenzen begrenzt. Biologika-Werke in Songdo beliefern führende multinationale Konzerne und treiben Rekord-Pharmaexporte an, während Datenschutzreformen je nach Arzneimittelklasse eine Ausschließlichkeit von 4 bis 10 Jahren gewähren. Herz-Kreislauf-Medikamente dominieren die verschriebenen Arzneimittel, da 45,2 % der mittelalten und älteren Koreaner an Bluthochdruck leiden. Onkologie-Linien, die von beschleunigten MFDS-Prüfungen und aggressiven Steuergutschriften für Forschung und Entwicklung profitieren, verzeichnen bis 2030 das schnellste Wachstum. Gesetze zur digitalen Gesundheit und die bevorstehende Debatte über die Telemedizin deuten auf eine längerfristige Kanalunterbrechung hin, die den koreanischen Pharmamarkt neu gestalten könnte.

Wesentliche Erkenntnisse des Berichts

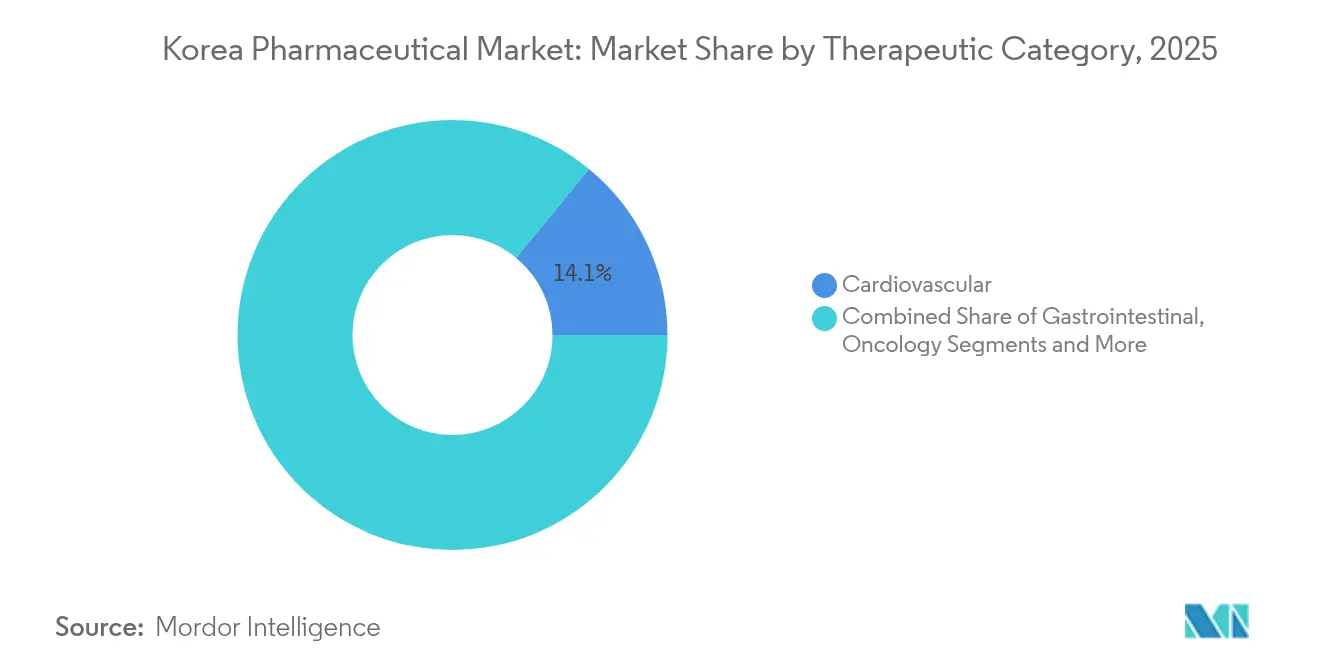

- Nach therapeutischer Kategorie hielten kardiovaskuläre Therapien im Jahr 2025 einen Anteil von 14,05 % am koreanischen Pharmamarkt; für die Onkologie wird bis 2031 ein CAGR von 4,24 % prognostiziert.

- Nach Arzneimitteltyp machten verschreibungspflichtige Arzneimittel im Jahr 2025 86,88 % des koreanischen Pharmamarktvolumens aus, während OTC-Produkte bis 2031 mit einem CAGR von 3,04 % wachsen.

- Nach Technologie entfielen im Jahr 2025 67,42 % des koreanischen Pharmamarktvolumens auf niedermolekulare Verbindungen; Biologika bewegen sich mit einem CAGR von 3,72 % bis 2031.

- Nach Formulierung hielten Tabletten im Jahr 2025 einen Anteil von 51,55 % am koreanischen Pharmamarktvolumen, und Injektabilia steigen bis 2031 mit einem CAGR von 2,86 %.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 45,62 % des koreanischen Pharmamarktvolumens; Online-Apotheken verzeichnen mit 3,81 % bis 2031 den schnellsten CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den koreanischen Pharmamarkt

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützender staatlicher Politikrahmen für die Biopharma-Industrialisierung | +0.7% | National- und Exportmärkte | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und zunehmende Belastung durch chronische Krankheiten | +0.6% | Landesweit, städtische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Zunahme der Biosimilar-Akzeptanz gestützt durch die Produktionskapazität im Inland | +0.5% | Inlands- und EU/US- Exportkorridore | Mittelfristig (2–4 Jahre) |

| Wachsende exportorientierte CDMO-Verträge von Kunden aus Nordamerika und der EU | +0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Universelle nationale Krankenversicherungsabdeckung als Treiber des Arzneimittelkonsums | +0.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Zollfreier Zugang zur EU und den Vereinigten Staaten | +0.4% | Landesweit | Kurzfristig (≤ 2 Jahre |

| Quelle: Mordor Intelligence | |||

Unterstützender staatlicher Politikrahmen für die Biopharma-Industrialisierung

Der Plan „Bio Economy 2.0” aus dem Jahr 2023 erhöht die Biopharma-Finanzierung im Jahr 2025 auf 36,7 Milliarden Won, verkürzt die Zeitspanne von der Zulassung bis zur Erstattung über ein MFDS-Verknüpfungssystem und festigt Seouls Position als weltweit führende Stadt für industriegesponserte klinische Studien. Diese Hebel treiben die Pipeline-Erweiterung bei Antikörper-Wirkstoff-Konjugaten, RNA-Therapeutika und Zelltherapien voran und steigern die Exportwettbewerbsfähigkeit des koreanischen Pharmamarktes.

Alternde Bevölkerung und zunehmende Belastung durch chronische Krankheiten

Da der Bevölkerungsanteil der über 65-Jährigen im Jahr 2025 die 20-%-Schwelle überschreitet, steigt die Prävalenz chronischer Krankheiten stark an. Die Eigenbeteiligung älterer Menschen, die mehrere Erkrankungen managen, beträgt im Durchschnitt 1.163,8 USD gegenüber 456,1 USD bei Vergleichspersonen ohne Komorbiditäten [1]Soojin Park, „Auswirkungen von Veränderungen bei mehreren chronischen Erkrankungen auf die medizinischen Kosten älterer Erwachsener in Südkorea”, Healthcare, mdpi.com. Staatliche „Essentielle Gesundheitsversorgung”-Pakete, die lokale Kliniken und Telemonitoring stärken, erweitern die langfristige Nachfrage nach Antihypertensiva, Statinen und Antidiabetika im gesamten koreanischen Pharmamarkt.

Zunahme der Biosimilar-Akzeptanz gestützt durch die Produktionskapazität im Inland

Das fünfte Werk von Samsung Biologics erhöht die Kapazität auf 784.000 Liter. Korea belegt weltweit den zweiten Platz bei FDA-zugelassenen Biosimilars und entwickelt 1,5 neue Einträge pro Jahr. Dieser Skalierungsvorteil untermauert rasche Exporterfolge bei Trastuzumab- und Adalimumab-Kopien und festigt den koreanischen Pharmamarkt als globales Biosimilar-Zentrum.

Wachsende exportorientierte CDMO-Verträge von Kunden aus Nordamerika und der EU

Verträge im Wert von mehr als 13 Milliarden USD verbinden koreanische Werke mit 16 der 20 größten multinationalen Arzneimittelhersteller. Allein Celltrion peilt bis 2031 einen jährlichen CDMO-Umsatz von 2,1 Milliarden USD an. Diese Deals stärken die Lieferketten für europäische und US-amerikanische Markteinführungen und heben den koreanischen Pharmamarkt in globalen Wertschöpfungsnetzwerken hervor.

Hemmnisanalyse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR- Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arzneimittel-Neubepreisung komprimiert Margen | -0.4% | Landesweit, stärker bei Originalpräparaten | Mittelfristig (2–4 Jahre) |

| Risikoteilungsvereinbarungen verzögern Ultra-Orphan-Markteinführungen | -0.3% | Nationale Spezialmarktsegmente | Kurzfristig (≤ 2 Jahre) |

| Starke Abhängigkeit von importierten Wirkstoffsubstanzen | -0.3% | Globale Liefer- ketten | Kurzfristig (≤ 2 Jahre) |

| GMP-qualifizierter Fachkräftemangel | -0.2% | Landesweite Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arzneimittel-Neubepreisung komprimiert Margen

Prüfungen der tatsächlichen Transaktionspreise und strengere Mengenbegrenzungen senken die Listenpreise nach der Markteinführung. Generika weisen im Vergleich zu Originalpräparaten noch keine entscheidenden Preisunterschiede auf, was den Wettbewerb hemmt [2]Da Hye Lee, „Internationaler Vergleich von Generikakonkurrenz, Preisen und Nutzungstrends: Südkorea und G20-Länder”, Frontiers in Public Health, frontiersin.org. Die Onkologie absorbiert 46,2 % der Ausgaben für neue Arzneimittel, was die Mittel für andere Bereiche einengt und den Druck erhöht, Rabatte im koreanischen Pharmamarkt neu zu verhandeln.

Risikoteilungsvereinbarungen verzögern Ultra-Orphan-Markteinführungen

Achtundsechzig Produkte stehen auf Koreas RSA-Liste, aber komplexe Rabattmodelle verlängern Verhandlungen über die gesetzliche Frist von 30 Tagen hinaus [3]MedPath, „Südkorea beschleunigt Arzneimittel-Erstattungsverfahren mit neuem Pilotprogramm”, MedPath, trial.medpath.com. Obwohl Arzneimittel für seltene Krankheiten den Nachweis der Kosteneffektivität umgehen können, blockieren Definitionsstreitigkeiten über „innovative neue Arzneimittel” die Zulassungen. Diese Verzögerungen dämpfen die kurzfristige Aufnahme von Ultra-Orphan-Therapien im koreanischen Pharmamarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Kategorie: Chronische Krankheiten gestalten Behandlungsparadigmen neu

Herz-Kreislauf-Medikamente lieferten im Jahr 2025 14,05 % des koreanischen Pharmamarktvolumens, angetrieben durch eine hohe Prävalenz von Bluthochdruck und eine starke Compliance bei Kombinationspräparaten. Die Onkologie übertrifft alle anderen Bereiche mit einem CAGR von 4,24 %, gestützt durch beschleunigte MFDS-Prüfungen und eine robuste Risikokapitalfinanzierung für Antikörper-Wirkstoff-Konjugate, die auf der AACR 2025 vorgestellt wurden.

Antidiabetische Segmente gewinnen an Bedeutung, da DPP4- und SGLT2-Inhibitoren den Leitlinienstatus erlangen, während Magen-Darm-Therapien durch neue Protonenpumpenhemmer-Markteinführungen wie Fexuclue, dessen Umsatz Anfang 2024 um 57 % stieg, wieder aufholen. Atemwegsprodukte stabilisieren sich nach COVID-19, und Portfolios für seltene Krankheiten profitieren von einer gestärkten Datexklusivität, was ihre Rentabilität im koreanischen Pharmamarkt erhöht.

Nach Arzneimitteltyp: Verschreibungspflichtige Führungsposition bei beschleunigter OTC-Entwicklung

Verschreibungspflichtige Produkte hielten im Jahr 2025 einen Marktanteil von 86,88 % am koreanischen Pharmamarkt, gefestigt durch die universelle Versicherung und die strikte Trennung von Arzt und Apotheke. Markenarzneimittel überstehen die Listenpreiserosion durch Linienerweiterungen und Neuformulierungen, während Generika aufgrund identischer Preisregeln Schwierigkeiten haben, Volumen zu gewinnen.

OTC-Arzneimittel verzeichnen trotz ihres kleineren Volumens einen CAGR von 3,04 %, begünstigt durch ein Gesetz aus dem Jahr 2012, das es Convenience-Stores erlaubt, ausgewählte Analgetika zu verkaufen. Verbraucher-Selbstfürsorge-Apps leiten die Dosierung und Nachfüllbenachrichtigungen und vertiefen die Durchdringung von Vitaminen und Verdauungshilfen im koreanischen Pharmamarkt.

Nach Technologie: Biologika gewinnen gegenüber niedermolekularen Verbindungen an Dynamik

Niedermolekulare Verbindungen repräsentieren im Jahr 2025 dank Kostenvorteilen und oraler Bequemlichkeit weiterhin 67,42 % des koreanischen Pharmamarktvolumens. Prozessintensivierung und kontinuierliche Fertigung halten die Margen stabil.

Biologika steigen mit einem CAGR von 3,72 %, angetrieben durch Megakapazitäten in Songdo und dem Gesetz über fortschrittliche regenerative Medizin, das klare CMC- und Nachverfolgungsregeln festlegt. Biosimilars erschließen Krankenhauseinsparungen und befreien Budgets für bahnbrechende Checkpoint-Inhibitoren und Zelltherapien, was den koreanischen Pharmamarkt als Biologika-Kraftzentrum festigt.

Nach Formulierung: Tabletten dominieren, während Injektabilia zunehmen

Tabletten machten im Jahr 2025 51,55 % des Volumens aus und werden wegen ihrer niedrigen Kosten und Stabilität bevorzugt. Kontinuierliche Tablettierlinien und Geschmacksmaskierungsbeschichtungen verlängern die Produktlebenszyklen bei der Behandlung chronischer Erkrankungen.

Injektabilia gewinnen mit einem CAGR von 2,86 % aufgrund von Biologika und Langzeitdepots. Vorgefüllte Spritzen und Autoinjektoren reduzieren die Klinikzeit, während Nanopartikelsuspensionen die Löslichkeit für schlecht resorbierbare Wirkstoffsubstanzen verbessern. Formulierer erforschen auch Cyclodextrin-Komplexe wie KLEPTOSE® zur Antikörperstabilisierung.

Nach Verabreichungsweg: Orale Dominanz mit parenteralem Wachstum

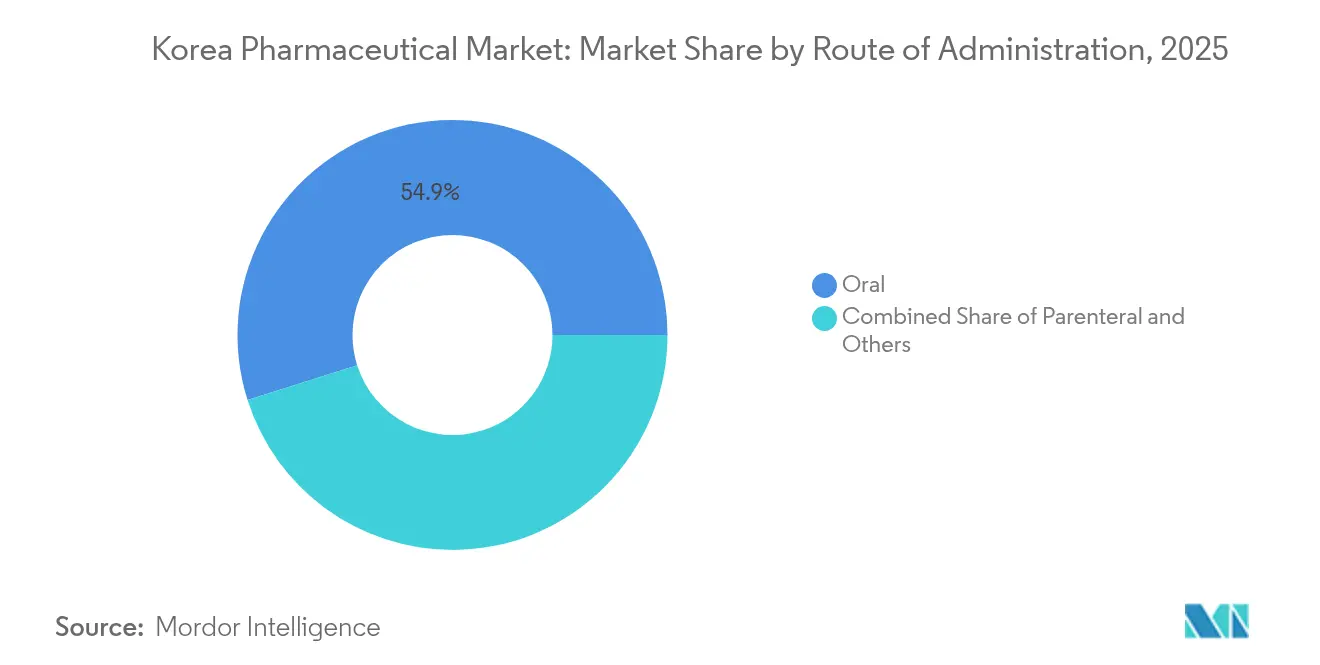

Orale Arzneimittel machen 54,88 % der Verschreibungen aus und spiegeln die 73,1-%-ige Patientenpräferenz für Tabletten wider. Die Nanotechnologie befasst sich nun mit Hürden bei der Peptidresorption und erweitert die zukünftige orale Pipeline.

Parenteralia wachsen mit einem CAGR von 2,94 %, da Biologika, Impfstoffe und Gentherapien eine direkte Verabreichung in den Blutkreislauf erfordern. Zweikammerspritzen und mRNA-geeignete Kälteketten verbreiten sich schnell und stärken die Bereitschaft des koreanischen Pharmamarktes für Therapien der nächsten Generation.

Nach Vertriebskanal: Krankenhausdominanz inmitten des digitalen Wandels

Krankenhausapotheken kontrollierten im Jahr 2025 45,62 % der Ausgaben und wurden durch gebündelte Ausschreibungen und integrierte elektronische Beschaffungssysteme unterstützt. Einzelhandelsapotheken konzentrieren sich auf die Beratung zur Behandlung chronischer Erkrankungen, sehen sich jedoch nach dem Markteintritt von Convenience-Stores im OTC-Bereich mit sinkenden Margen konfrontiert.

Online-Apotheken, obwohl derzeit eingeschränkt, erzielen einen CAGR von 3,81 % für Wellness-Linien und deuten auf ein erhebliches Aufwärtspotenzial hin, sobald sich die Teleapotheken-Regelungen weiterentwickeln. Das Gesetz über digitale Medizinprodukte, das im Januar 2025 in Kraft tritt, legt Cybersicherheits- und Leistungsstandards für digitale Therapeutika fest und schafft die Grundlage für eine zukünftige virtuelle Ausgabe im koreanischen Pharmamarkt.

Geografische Analyse

Metropolregionen – Seoul, Busan, Incheon – absorbieren die meisten Verschreibungen aufgrund dichter Krankenhausnetzwerke und einer früheren Übernahme innovativer Arzneimittel. Seoul beherbergt weltweit die meisten Industriestudien und ermöglicht es Unternehmen, die Wirksamkeit in der realen Welt schnell zu beurteilen und die Aufnahme in Formulare schneller als in Sekundärstädten anzustreben. Smart-Hospital-Projekte mit KI-gestützter Dosierung und Robotik stärken die Führungsposition der Großstädte im koreanischen Pharmamarkt.

Ländliche Bezirke, die mit Entvölkerung konfrontiert sind, verzeichnen eine geringere Inanspruchnahme von Krebsvorsorgeuntersuchungen. Ältere Erwachsene bevorzugen es, in vertrauter Umgebung zu altern, trotz Reisebarrieren, was Großhändler dazu zwingt, die Kühlkettenlogistik zu verfeinern und Gemeinschaftsapotheken dazu, Hauszustellungsdienste auszubauen. Staatliche Telegesundheits-Pilotprogramme zielen darauf ab, Überwachungslücken zu schließen und die Medikamentenadhärenz bei chronischen Krankheiten im gesamten koreanischen Pharmamarkt zu verbessern.

Sonderwirtschaftszonen, angeführt vom Songdo Bio Cluster, konzentrieren Fertigung und Forschung und Entwicklung. Steuervergünstigungen, Freizollager und optimierte Zollverfahren beschleunigen Biologika-Exporte in die EU und die USA. Weitere 17 Bio-Cluster in der Entwicklung werden dieses Modell landesweit verbreiten, den geografischen Beitrag diversifizieren und den koreanischen Pharmamarkt ausweiten.

Wettbewerbslandschaft

Der Wettbewerb verbindet aufstrebende inländische Riesen mit etablierten multinationalen Konzernen. Samsung Biologics betreibt die weltweit größte Biologika-Anlage an einem einzigen Standort und sichert sich CDMO-Verträge mit 16 der 20 größten Pharmahersteller. Celltrion leitet Biosimilar-Gewinne in 13 neuartige Kandidaten um und strebt eine Nasdaq-Notierung im Jahr 2027 an. Yuhan Corporations EGFR-zielgerichtetes Lazertinib ist Koreas erstes im Inland entwickeltes Onkologieprodukt, das die FDA-Zulassung erhalten hat, und erschließt einen globalen Umsatzhorizont von 750 Millionen USD.

Multinationale Konzerne verteidigen ihr Territorium mit Checkpoint-Inhibitoren und kardiometabolischen Blockbustern und arbeiten mit lokalen Auftragsforschungsorganisationen für eine optimierte Entwicklung und Ko-Promotion zusammen. Mittelgroße Unternehmen wenden sich Nischen in der Dermatologie, Stoffwechselkrankheiten oder Augenheilkunde zu, um direkte Kollisionen mit größeren Akteuren zu vermeiden.

Digitale Innovation wird zum neuen Differenzierungsmerkmal. KI-gesteuerte Entdeckungs-Start-ups verkürzen die Leitoptimierungszyklen, und Arzneimittelverabreichungs-Ventures ziehen seit 2024 ein VC-Funding von 19,9 Millionen USD an. Produktionsanlagen setzen auf vorausschauende Wartung, minimieren Ausfallzeiten und stärken die Qualitätsnachweise des koreanischen Pharmamarktes.

Marktführer des koreanischen Pharmaindustrie

AbbVie Inc.

AstraZeneca plc

Bayer AG

SAMSUNG PHARM. Co., LTD.

GlaxoSmithKline plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Celltrion gibt Pläne zur Übernahme eines Gesundheitsnahrungsmittelherstellers bekannt und strebt eine Nasdaq-Notierung im Jahr 2027 an.

- Mai 2025: Koreanische Pharmagruppen reservieren 60 Billionen KRW für Fusionen und Übernahmen mit Schwerpunkt auf Biosimilars und innovativen Vermögenswerten.

- April 2025: Das geänderte Arzneimittelgesetz führt Datenschutzfenster von 4 bis 10 Jahren ein.

Berichtsumfang des koreanischen Pharmamarktes

Im Rahmen dieses Berichts werden Arzneimittel als verschreibungspflichtige und nicht verschreibungspflichtige Medikamente bezeichnet. Diese Arzneimittel können von einer Person mit oder ohne ärztliche Verschreibung erworben werden und sind für den Konsum bei verschiedenen Erkrankungen mit oder ohne Zustimmung des Arztes sicher.

Der koreanische Pharmamarkt ist nach therapeutischer Kategorie (Antiinfektiva, Herz-Kreislauf, Gastrointestinal, Antidiabetika, Atemwegserkrankungen und weitere) und Arzneimitteltyp (verschreibungspflichtige Arzneimittel (Markenarzneimittel und Generika) und rezeptfreie Arzneimittel) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Antiinfektiva |

| Kardiovaskulär |

| Gastrointestinal |

| Antidiabetika |

| Atemwegserkrankungen |

| Onkologie |

| Sonstige |

| Verschreibungspflichtige Arzneimittel | Markenarzneimittel |

| Generika | |

| Rezeptfreie Arzneimittel |

| Niedermolekulare Verbindungen |

| Biologika |

| Biosimilars |

| Tabletten |

| Kapseln |

| Injektabilia |

| Sonstige (Topika, Pflaster usw.) |

| Oral |

| Parenteral |

| Sonstige (Inhalativ, Transdermal) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nach therapeutischer Kategorie | Antiinfektiva | |

| Kardiovaskulär | ||

| Gastrointestinal | ||

| Antidiabetika | ||

| Atemwegserkrankungen | ||

| Onkologie | ||

| Sonstige | ||

| Nach Arzneimitteltyp | Verschreibungspflichtige Arzneimittel | Markenarzneimittel |

| Generika | ||

| Rezeptfreie Arzneimittel | ||

| Nach Technologie | Niedermolekulare Verbindungen | |

| Biologika | ||

| Biosimilars | ||

| Nach Formulierung | Tabletten | |

| Kapseln | ||

| Injektabilia | ||

| Sonstige (Topika, Pflaster usw.) | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Sonstige (Inhalativ, Transdermal) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der koreanische Pharmamarkt?

Die Größe des koreanischen Pharmamarktes wird voraussichtlich im Jahr 2026 23,74 Milliarden USD erreichen und mit einem CAGR von 2,37 % bis 2031 auf 26,69 Milliarden USD anwachsen.

Welches Therapiegebiet wächst am schnellsten?

Die Onkologie verzeichnet die höchste Wachstumsdynamik mit einem CAGR von 4,24 %, unterstützt durch beschleunigte MFDS-Zulassungen und eine robuste inländische Forschungs- und Entwicklungsfinanzierung.

Wer sind die wichtigsten Akteure im koreanischen Pharmamarkt?

AbbVie Inc., AstraZeneca plc, Bayer AG, SAMSUNG PHARM. Co., LTD. und GlaxoSmithKline plc sind die wichtigsten Unternehmen, die im koreanischen Pharmamarkt tätig sind.

Warum sind Biosimilars für Koreas Exportwachstum zentral?

Inländische Werke belegen weltweit den zweiten Platz bei FDA-zugelassenen Biosimilars und bieten kostenwettbewerbsfähige monoklonale Antikörper, die die Lieferungen nach Europa und in die USA antreiben.

Seite zuletzt aktualisiert am: