Marktgröße und Marktanteil für Gebäudemanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.25 Milliarden US-Dollar |

| Marktgröße (2031) | 140.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gebäudemanagementsysteme von Mordor Intelligence

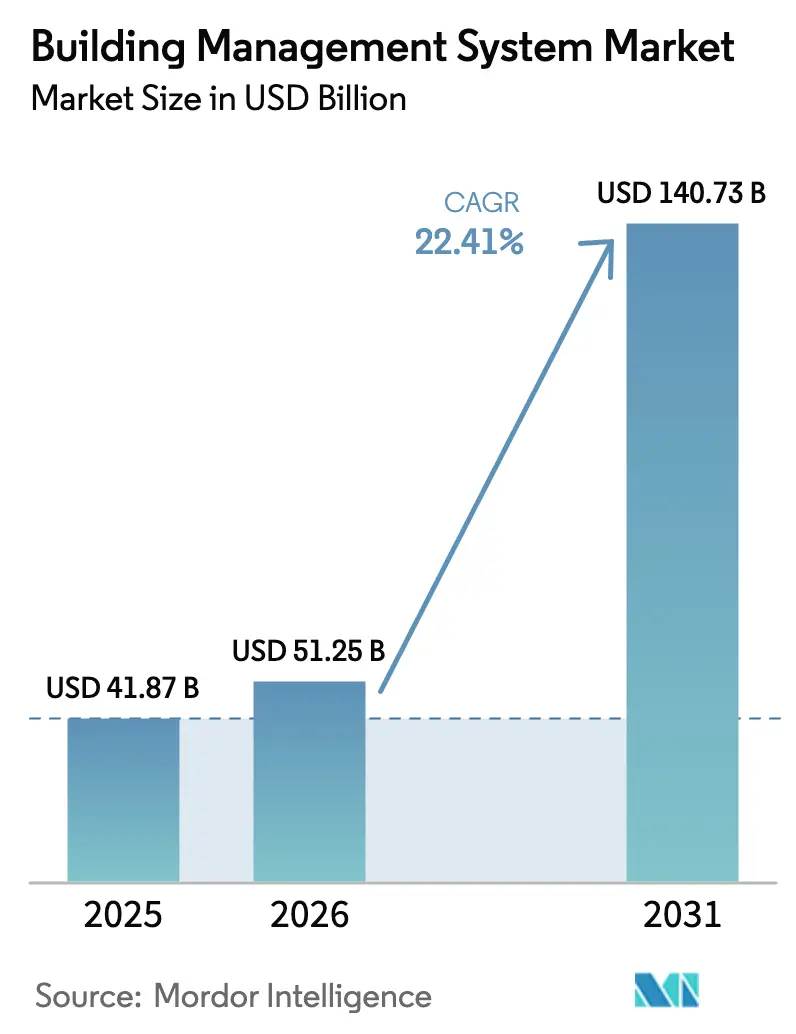

Der Markt für Gebäudemanagementsysteme wurde im Jahr 2025 auf 41,87 Mrd. USD geschätzt und soll von 51,25 Mrd. USD im Jahr 2026 auf 140,73 Mrd. USD bis 2031 wachsen, bei einem CAGR von 22,41 % während des Prognosezeitraums (2026–2031).

Wachsende Smart-City-Budgets, strengere Netto-Null-Vorschriften und post-pandemische Gesundheitsprioritäten beschleunigen die digitale Modernisierung in neuen und bestehenden Einrichtungen. Anbieter, die KI mit cloud-nativer Software kombinieren, verschaffen sich einen Vorteil, da prädiktive Analysen Energiekosten senken und die Lebensdauer von Anlagen verlängern. Hardware bleibt unverzichtbar, doch die stärksten Zuwächse kommen von Softwaremodulen, die Sensoren, Regler und Drittanbietergeräte über offene Protokolle orchestrieren. Die Konsolidierung setzt sich fort, da etablierte HLK- und Automatisierungsanbieter KI-Spezialisten übernehmen, um einheitliche Plattformen bereitzustellen, die regionale Compliance-Anforderungen erfüllen.

Wichtigste Erkenntnisse des Berichts

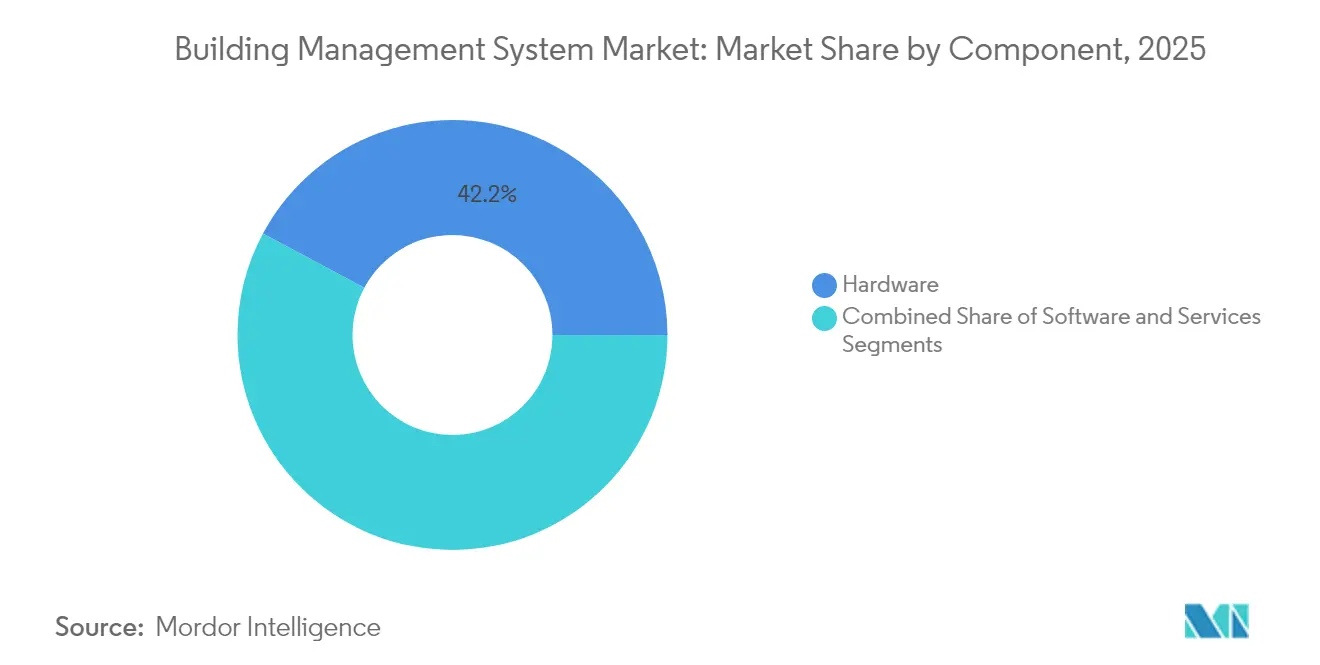

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 42,18 % am Markt für Gebäudemanagementsysteme, während Software bis 2031 mit einem CAGR von 25,05 % wachsen soll.

- Nach Softwaremodul entfiel im Jahr 2025 ein Anteil von 32,10 % der Marktgröße für Gebäudemanagementsysteme auf das Facility Management; das Energiemanagement soll bis 2031 mit einem CAGR von 27,15 % wachsen.

- Nach Bereitstellungstyp entfielen im Jahr 2025 51,55 % des Marktes für Gebäudemanagementsysteme auf On-Premise-Lösungen; cloud-basierte Plattformen weisen mit 25,80 % bis 2031 den höchsten prognostizierten CAGR auf.

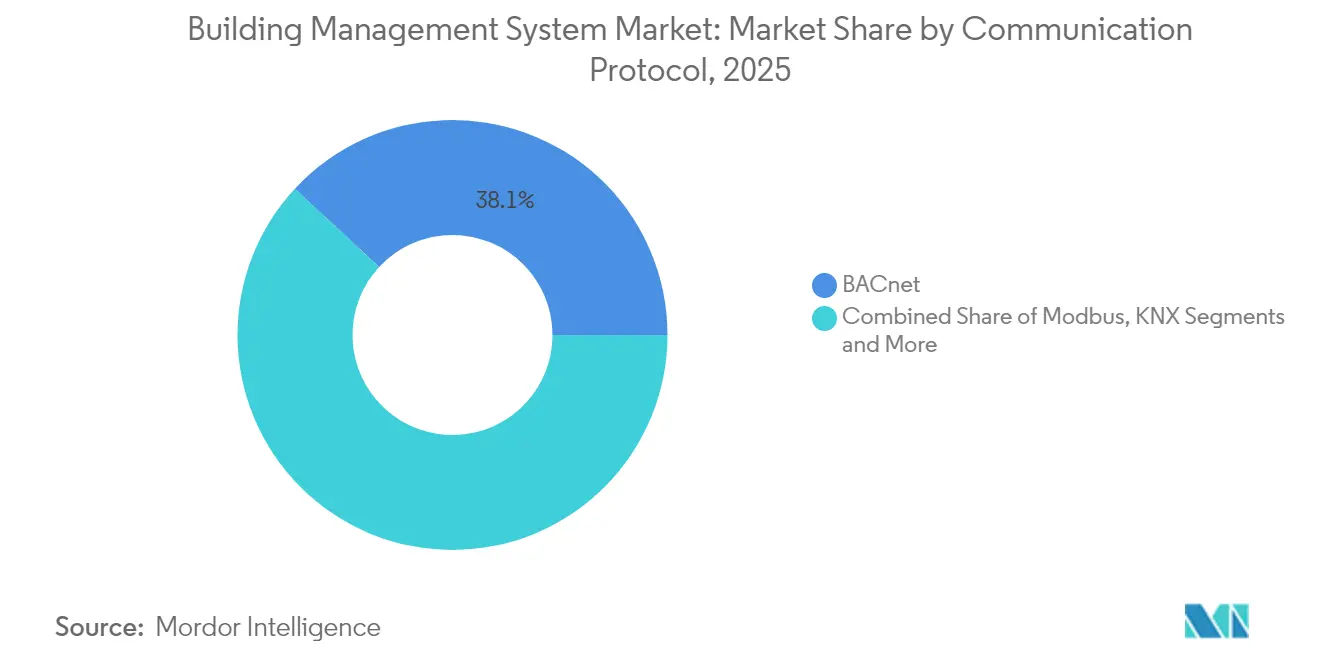

- Nach Kommunikationsprotokoll führte BACnet im Jahr 2025 mit einem Marktanteil von 38,10 % am Markt für Gebäudemanagementsysteme, während Modbus mit einem CAGR von 24,35 % wächst.

- Nach Endnutzerbranche trugen Gewerbegebäude im Jahr 2025 einen Umsatzanteil von 61,70 % bei; Wohngebäude sind das am schnellsten wachsende Segment mit einem CAGR von 24,20 %.

- Nach Geografie entfielen im Jahr 2025 39,00 % des Marktes für Gebäudemanagementsysteme auf Europa; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 26,10 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gebäudemanagementsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Investitionen in Smart Cities | +4.2% | Global, Schwerpunkt im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Netto-Null-Mandate | +3.8% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Post-pandemische Zertifizierungen für gesunde Gebäude | +2.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für IoT-Sensoren und drahtlose Netzwerke | +3.5% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Rendite aus prädiktiver Wartung | +2.9% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Green-Bond-Finanzierung an Leistungskennzahlen geknüpft | +1.7% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Investitionen in Smart Cities

Die kommunalen Ausgaben für Smart-City-IKT überstiegen zwischen 2014 und 2023 63,4 Mrd. USD, wobei ein erheblicher Anteil in Gebäudeautomatisierungsplattformen fließt, die Energie-, Belegungs- und Sicherheitsdaten für städtische Dashboards aggregieren. Das Risikokapital für Start-ups im Bereich intelligenter Gebäude erreichte 2024 6,9 Mrd. USD, was das Vertrauen der Investoren unterstreicht, dass vernetzte Gebäude das digitale Rückgrat von Smart-City-Ökosystemen bilden. Singapurs Smart-Nation-Initiative verbindet bereits mehr als 100.000 Sensoren in öffentlichen und privaten Gebäuden, um eine Echtzeit-Lastverteilung und Komfortoptimierung zu ermöglichen. Barcelonas adaptives Straßenbeleuchtungsprogramm nutzt gebäudeverknüpfte Steuerungen, um die kommunalen Energiekosten um 30 % zu senken und gleichzeitig die nächtliche Sicherheit zu verbessern. Diese Projekte bestätigen die Rendite integrierter Plattformen und beschleunigen die regionale Nachfrage nach interoperablen Gebäudemanagementsystemen.

Nachhaltigkeits- und Netto-Null-Mandate

Die Europäische Union schreibt vor, dass alle Neubauten bis 2030 null Betriebsemissionen erreichen müssen – eine Regelung, die Eigentümer dazu veranlasst, Automatisierungslösungen einzusetzen, die Energieabweichungen in Echtzeit messen und korrigieren können[1]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden," ec.europa.eu. Frankreichs RE2020-Gesetz legt Obergrenzen für den eingebetteten Kohlenstoff fest, die alle drei Jahre bis 2031 sinken, und fördert so die kontinuierliche Überwachung von Bau- und Betriebsemissionen. Bis 2024 hatten nur acht EU-Staaten die Ziele für Niedrigstenergiegebäude vollständig erfüllt, was einen Rückstand aufzeigt, den fortschrittliche Automatisierung schließen kann. Klimaorientierte Anleihen erfordern nun Live-Leistungsdaten zur Überprüfung von Dekarbonisierungspfaden, was einen Finanzierungsvorteil für Einrichtungen schafft, die mit granularen Energiemanagementmodulen ausgestattet sind. Diese Maßnahmen werten den Markt für Gebäudemanagementsysteme insgesamt auf, da automatisierte Berichterstattung und Laststeuerungsfunktionen zu Voraussetzungen für den Kapitalzugang und Baugenehmigungen werden.

Post-pandemische Zertifizierungen für gesunde Gebäude

Die Anträge auf WELL Health-Safety-Bewertungen stiegen nach den weltweiten Lockdowns stark an; allein die Expo City Dubai zertifizierte 2024 mehr als 20 Einrichtungen. Krankenhäuser veranschaulichen den Mehrwert: Das Ankara City Hospital integriert 22 Subsysteme und 800.000 Datenpunkte, um optimale Luftwechselraten und Temperaturkontrolle auf 343.700 m² sicherzustellen. Neue Plattformen verknüpfen Raumluftqualitätssensoren mit Lüftungsantrieben, sodass CO₂-Spitzen sofortige Luftstromkorrekturen auslösen und das Wohlbefinden in Innenräumen ohne Energieverschwendung aufrechterhalten wird. Einzelhandels- und Bildungseinrichtungen übernehmen dieses Modell, da Zertifizierungen für gesunde Gebäude nun Mietentscheidungen und Bewertungen beeinflussen. Diese Zertifizierungen stärken daher die Nachfrage nach einheitlichen Dashboards, die Partikelwerte, Luftfeuchtigkeit und Pathogenrisiken neben traditionellen HLK-Kennzahlen verfolgen.

Sinkende Kosten für IoT-Sensoren und drahtlose Netzwerke

Die durchschnittlichen Preise für Multifunktionssensoren fielen 2024 unter 4 USD und eröffnen Nachrüstmöglichkeiten für mittelgroße Büros und Mehrfamilienhäuser, die bisher von Automatisierungsaufrüstungen ausgeschlossen waren. LoRaWAN- und 6LoWPAN-Netzwerke reduzieren den Verkabelungsbedarf; Büropilotprojekte in Dubai berichten von 25 % Energieeinsparungen nach drahtlosen Installationen. Ein New Yorker Apartmentgebäude senkte die Heizkosten um 40.000 USD pro Jahr durch den Einbau batteriebetriebener Temperatursensoren, die mit KI-gestützten HLK-Steuerungen verbunden sind. Fortschritte bei energiesparenden Edge-Chips verlagern die Rechenleistung auf das Gerät, verringern die Abhängigkeit von Cloud-Bandbreite und senken die Latenz bei kritischen Alarmen. Sinkende Komponentenkosten erweitern somit die adressierbare Basis für den Markt für Gebäudemanagementsysteme, insbesondere bei Altbeständen, die eine vollständige Neuverkabelung nicht rechtfertigen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten | -2.8% | Global, am stärksten bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in OT-Netzwerken | -1.9% | Global, kritisch in der Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fragmentierte Interoperabilität von Legacy-Protokollen | -1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anbieterbindung begrenzt offene Standards | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten

Schlüsselfertige Gebäudemanagementsystemprojekte reichen von 50.000 USD für kleine Einrichtungen bis zu mehr als 1 Mio. USD für Mehrgebäudecampus, was den Cashflow-orientierten Eigentümern erheblichen Druck bereitet. Bevorstehende EPA-Kältemittelvorschriften erhöhen die HLK-Austauschkosten um 10–30 % und belasten Budgets, die für Automatisierung vorgesehen sein könnten. Halbleitermangel verlängert weiterhin die Lieferzeiten für Regler und zwingt Eigentümer, Ersatzteile zu bevorraten oder Verzögerungen hinzunehmen. Die durchschnittliche Amortisationszeit beträgt 21 Monate – für Unternehmen akzeptabel, für kleinere Betriebe jedoch eng. Finanzierungsmodelle wie Energieleistungsverträge und Green Bonds erleichtern die Einführung, doch hohe Investitionskosten bleiben ein kurzfristiger Hemmschuh für den Markt für Gebäudemanagementsysteme.

Cybersicherheitsrisiken in OT-Netzwerken

Mehr als 76 % der Unternehmen erlebten 2024 Angriffe auf Betriebstechnologie-Assets, und die Hälfte der Gewerbegebäude beherbergt internetexponierte Geräte, die Ransomware-Angriffe einladen. Ältere BACnet-Regler verwenden oft Standardanmeldedaten, sodass Eindringlinge von der IT auf HLK-Systeme wechseln und die Kühlung in Rechenzentren stören können. Behörden empfehlen nun Zero-Trust-Segmentierung, doch vielen Installationen fehlt das Personal für kontinuierliches Patching. Aufsehenerregende Sicherheitsverletzungen haben Automatisierungseinführungen in Krankenhäusern und Flughäfen verzögert, die keine Ausfallzeiten tolerieren können. Diese Sicherheitsbedenken verlangsamen Beschaffungszyklen und erhöhen Versicherungskosten, was den ansonsten starken Schwung des Marktes für Gebäudemanagementsysteme dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaregeführte Zuwächse gestalten die Modernisierungsstrategie neu

Der Markt für Gebäudemanagementsysteme verzeichnete 2025 einen Hardware-Anteil von 42,18 %, was den weit verbreiteten Einsatz von Reglern, Sensoren und Gateways widerspiegelt, die Echtzeit-Feldaufgaben übernehmen. Der Softwareumsatz ist zwar geringer, steigt jedoch mit einem CAGR von 25,05 %, da Cloud-Dashboards und KI-Toolkits prädiktive Funktionen erschließen, sobald die Hardware-Basis vorhanden ist. Dienstleistungen – einschließlich Integration, Fernüberwachung und Cybersicherheitsprüfungen – bilden den am schnellsten wachsenden Umsatzstrom, da Eigentümer komplexe Lebenszyklusaufgaben an Spezialisten auslagern. Edge-Computing-Chips speichern lokale Algorithmen und sichern den Betrieb, wenn der Standort die Konnektivität verliert. Die Wettbewerbsdynamik dreht sich nun um Software-Differenzierung statt um proprietäre Geräte, was Investitionen in offene API-Plattformen lenkt.

Gebäudebetreiber heben verkürzte Inbetriebnahmezyklen hervor, wenn Software Geräte automatisch erkennt und Punktdaten abbildet. Siemens-Nachrüstpakete beispielsweise verkürzen Projektzeitpläne erheblich, indem sie Edge-Regler mit einem No-Code-Cloud-Studio verbinden, das Energieabweichungen innerhalb von Stunden nach der Verbindung visualisiert. Der Preisdruck auf Standardsensoren bedeutet, dass Anbieter über Analyseabonnements und nicht über Aufschläge auf physische Teile wachsen müssen. Im Prognosezeitraum werden die Hardware-Margen im Markt für Gebäudemanagementsysteme daher sinken, während Software über 20 % bleibt, was eine Verlagerung hin zu ergebnisbasierten Serviceverträgen bestätigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Softwaremodul: Energiemanagement übertrifft die Facility-Überwachung

Facility-Management-Suiten führten 2025 mit einem Anteil von 32,10 % an der Marktgröße für Gebäudemanagementsysteme und bündeln Auftragstools, Asset-Protokolle und Compliance-Berichte. Energiemanagementmodule expandieren jedoch mit einem CAGR von 27,15 %, da Unternehmens-Klimaverpflichtungen eine granulare Überwachung von Kilowattstunden und Emissionen erfordern. Neue Versionen kombinieren maschinelle Lernmodule mit Wetter-APIs, um Spitzenlastgebühren zu senken, ohne den Komfort der Nutzer zu beeinträchtigen. Infrastruktur- und Notfallmodule wachsen stetig in unternehmenskritischen Standorten, die eine zentrale Generator-, Brand- und Evakuierungsüberwachung erfordern. Sicherheits-Dashboards konvergieren Zutrittskontrolle und Videoanalyse in einer einzigen Ansicht und reduzieren den Arbeitsaufwand der Bediener.

Analyseintensive Plattformen benchmarken nun den tatsächlichen Verbrauch anhand von Energieverbrauchsintensitätszielen und geben Warnungen aus, wenn Abweichungen 5 % überschreiten. Das Carl T. Hayden VA Medical Center senkte die gesamten Betriebskosten um mehr als 25 %, nachdem es Kaltwasserspeicherung mit prädiktiver Planung kombiniert hatte, die Spitzenlasten abflacht. Im Prognosezeitraum werden Eigentümer, die eine Klimaanleihenfinanzierung anstreben, Produkte bevorzugen, die mit globalen Berichtsrahmen übereinstimmen, und Energiemanagementfunktionen in jede größere Beschaffung einbinden.

Nach Bereitstellungstyp: Hybridarchitektur balanciert Datensouveränität und Skalierbarkeit

On-Premise-Lösungen halten weiterhin 51,55 % des Marktanteils für Gebäudemanagementsysteme, da datensensible Sektoren lokale Kontrolle bevorzugen. Cloud-Plattformen verzeichnen jedoch bis 2031 einen CAGR von 25,80 %, dank Multi-Standort-Ketten, die Analysen zentralisieren. Hybridmodelle kombinieren beides: Edge-Geräte führen latenzkritische Logik aus, während Cloud-Engines tiefere Optimierungen durchführen. Dieser Dual-Stack verhindert Serviceunterbrechungen bei Netzwerkausfällen und hält sensible Daten hinter Einrichtungs-Firewalls. Abonnementpreise wandeln zudem Investitionskosten in Betriebskosten um, was Eigentümer unter Budgetbeschränkungen anspricht.

Edge-Knoten führen containerisierte Apps aus, die drahtlos aktualisiert werden, und reduzieren so Vor-Ort-Einsätze und den CO₂-Fußabdruck. Einzelhandelsgruppen mit Tausenden von Filialen berichten von 15 % niedrigeren Wartungskosten, da Techniker zunächst eine Ferndiagnose durchführen. Bis 2031 werden die meisten großen Portfolios hybride Topologien einsetzen, was den Markt für Gebäudemanagementsysteme von Dauerlizenzverkäufen auf wiederkehrende Umsätze verlagert.

Nach Kommunikationsprotokoll: Offene Standards verdrängen proprietäre Nischen

BACnet kontrollierte 2025 38,10 % des Kommunikationsverkehrs, unterstützt von mehr als 800 zertifizierten Herstellern, die Multi-Vendor-Interoperabilität gewährleisten. Der Modbus-Verkehr steigt mit einem CAGR von 24,35 % in Industrieanlagen, die seine Einfachheit schätzen. WLAN- und IPv6-Frameworks kommen bei Nachrüstungen zum Einsatz, bei denen bestehende Unternehmens-LANs nach der Segmentierung Automatisierungsdaten übertragen. Proprietäre Verbindungen bestehen weiterhin in Legacy-Campussen, schrumpfen jedoch, da neue Ausschreibungen offene Zertifikate fordern. Interoperabilität senkt die Bindungskosten und ermöglicht es Eigentümern, Serviceverträge wettbewerbsfähig auszuschreiben.

Aufkommende Thread- und Matter-Standards versprechen verschlüsselte Mesh-Topologien, die für dichte Geräteinstallationen geeignet sind. HPAC Engineering berichtet von Pilotprojekten, bei denen Thread-Knoten ein Failover in unter einer Sekunde erreichten – ein Vorteil für lebensrettende Alarme. Anbieter, die offene Ökosysteme fördern, gewinnen daher Marktanteile, und ihr Erfolg treibt den Markt für Gebäudemanagementsysteme bis zum Ende des Jahrzehnts in Richtung de-facto-Interoperabilitätsnormen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Wohnungswachstum schließt Lücke zur gewerblichen Dominanz

Gewerbeeinrichtungen trugen 2025 61,70 % des Umsatzes bei, da Bürotürme, Einzelhandelsketten und gemischt genutzte Hubs niedrigere Betriebskosten und Mieterkomfort anstreben. Die Wohnungsnachfrage ist zwar geringer, wächst jedoch mit einem CAGR von 24,20 %, da Smart-Home-Hubs HLK und Beleuchtung in ganzheitliche Dashboards integrieren. Gesundheitscampusse setzen redundante Sensoren und Unterdrucksteuerungen ein, die Infektionsschutzvorschriften entsprechen. Industrieanlagen betten nun Automatisierung in das Produktionsmanagement ein, um Luftfeuchtigkeit und Staubwerte zu stabilisieren, die die Ausbeute beeinflussen. Universitäten und Regierungsbüros setzen Energie-Dashboards ein, um sowohl Kosten zu senken als auch Nachhaltigkeitsführerschaft zu demonstrieren.

Heimenergiemanagement-Kits können nun 30–45 % des Jahresverbrauchs einsparen, wenn sie mit dynamischen Tarifen verknüpft sind, was Versorgungsunternehmen dazu veranlasst, Installationen zu subventionieren. Öffentliche Mandate wie Californias Title 24 erweitern die adressierbare Basis weiter. Die Verbreitung dieser Programme stellt sicher, dass der Markt für Gebäudemanagementsysteme sich stetig über seinen traditionellen gewerblichen Kern hinaus diversifiziert.

Geografische Analyse

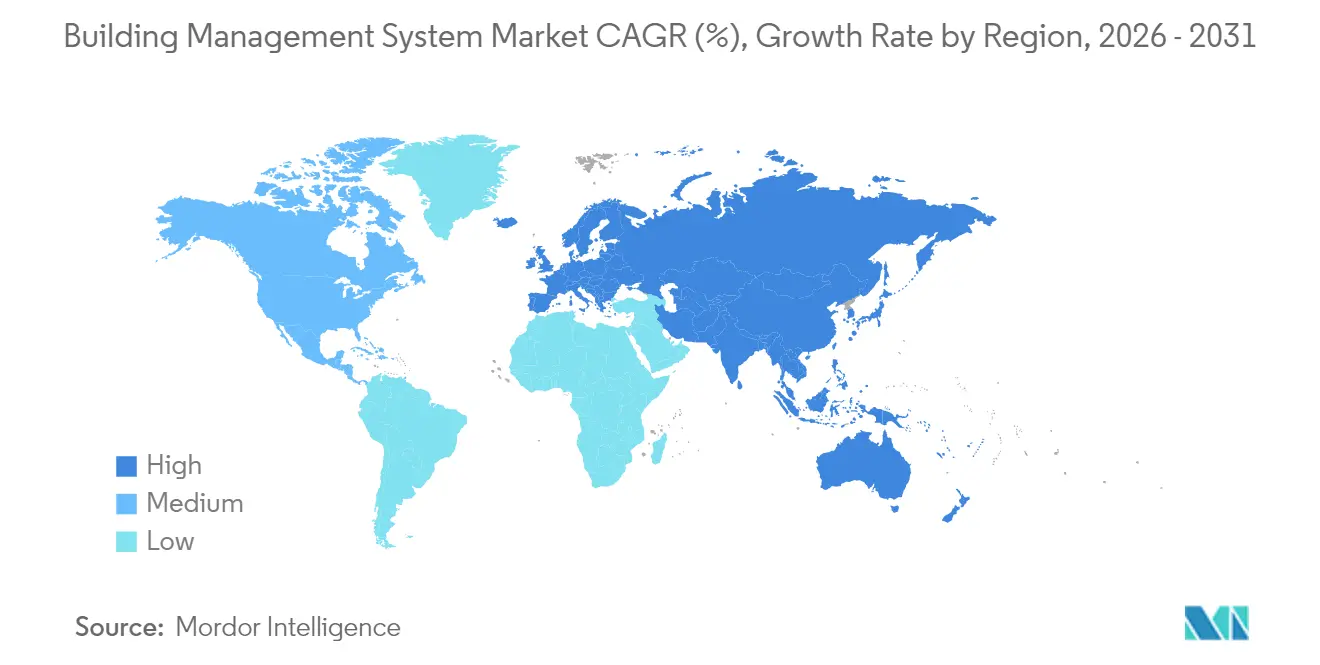

Europa erzielte den größten regionalen Umsatz und hielt 2025 39,00 % des Marktes für Gebäudemanagementsysteme. EU-Nullemissionsmandate und Niedrigstenergiegebäude-Vorschriften machen Automatisierung von einer optionalen Aufrüstung zu einer Planungsvoraussetzung. Frankreichs RE2020-Kohlenstoffobergrenzen verschärfen sich alle drei Jahre, was Entwickler dazu zwingt, Unterzählung und KI-Planung einzusetzen, um innerhalb der Grenzen zu bleiben. Deutschland, das Vereinigte Königreich und die nordischen Länder setzen wärmepumpenzentrierte Steuerungen ein, die Wettervorhersagen mit Echtzeit-Energiepreisen kombinieren, um Komfort bei minimalen Kosten zu gewährleisten. Etablierte Integratoren liefern schlüsselfertige Nachrüstungen, die zweistellige interne Renditen demonstrieren, und machen Automatisierung zu einem Standardposten in Sanierungsbudgets.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Gebäudemanagementsysteme mit einem prognostizierten CAGR von 26,10 %. China investiert kommunale Mittel in IoT-fähige Stadtteile, die jedes Gebäude als Knoten in einem größeren netzinteraktiven System behandeln. Indiens Urbanisierungsschub verdoppelt den Strombedarf und veranlasst Bundesstaaten, Bauvorschriften einzuführen, die intelligente Steuerungen für Kühleffizienz vorschreiben. Singapurs landesweiter Sensor-Rollout beweist die Machbarkeit granularer Überwachung und inspiriert ähnliche Programme in Kuala Lumpur und Bangkok. Japan und Südkorea nutzen ihre Halbleiterkompetenz, um KI am Edge einzubetten und die Latenz für Aufzugsdispatching und Sicherheitsanalysen zu reduzieren. Regionale Anbieter kooperieren mit globalen Marktführern, um Software für Sprache und Compliance zu lokalisieren, und erweitern so den Markt für Gebäudemanagementsysteme weiter.

Nordamerika hält durch Gesundheitsaufrüstungen, Campus-Modernisierungen und Wohnelektrifizierung ein beträchtliches Volumen. US-amerikanische Bundessteuervergünstigungen erstatten bis zu 30 % qualifizierter Effizienzinvestitionen und motivieren Eigentümer, bei HLK-Austauschen erweiterte Steuerungen hinzuzufügen. Kanada betont die Optimierung für kaltes Klima, während Mexiko die Einführung in seinen wachsenden Industriekorridoren beschleunigt. Trotz langsameren Wachstums als im asiatisch-pazifischen Raum sorgen steigende Standards für gesunde Gebäude und Dekarbonisierungsverpflichtungen für stetige Ausgaben auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Markt für Gebäudemanagementsysteme ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da führende HLK-Hersteller KI-Start-ups übernehmen. Trane Technologies vereinbarte die Übernahme von BrainBox AI und verbindet autonome HLK-Algorithmen mit Trane's globalem Servicenetzwerk. Bosch zahlte 8 Mrd. USD für Johnson Controls' Wohn- und Leichtgewerbe-HLK-Sparte mit dem Ziel, deutsche Sensorexpertise mit einer umfangreichen installierten Basis zu kombinieren. Honeywell erwarb Carriers Global Access Solutions-Portfolio für 4,95 Mrd. USD und erweiterte sich von der Klimasteuerung in Sicherheit und Zutrittsverwaltung.

Wettbewerbsvorteile hängen von drei Säulen ab: offene Protokollunterstützung, KI-gestützte prädiktive Wartung und hybride Cloud-Architektur. Anbieter, die alle drei bieten, gewinnen Multi-Standort-Aufträge, da Kunden Legacy-Geräte mit neuen Smart-Sensoren kombinieren und alles auf einem einzigen Dashboard anzeigen können. Edge-to-Cloud-Cybersicherheitspakete begleiten nun die meisten Angebote und spiegeln die Kundenbedenken hinsichtlich Ransomware wider. Regionale Integratoren halten Nischenanteile dank lokaler Vorschriften und Beziehungen, müssen jedoch mit Plattformanbietern kooperieren, um relevant zu bleiben. Infolgedessen entfallen auf die fünf größten Anbieter rund 45 % des globalen Umsatzes – eine Zahl, die voraussichtlich steigen wird, da weitere Übernahmen abgeschlossen werden.

Marktführer für Gebäudemanagementsysteme

Johnson Controls

Schneider Electric

Siemens AG

Hangzhou Hikvision Digital Technology Co., Ltd.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Carrier Global und Google Cloud lancierten ein KI-basiertes Heimenergiemanagement-System, das die HLK-Nachfrage mit der lokalen Batteriespeicherung ausbalanciert.

- März 2025: Hussmann und Phoenix Energy Technologies stellten Refrigeration IQ vor und senkten die Leckraten in Supermärkten im ersten Jahr um 30 %.

- Februar 2025: Daikin Applied übernahm Varitec Solutions, um energieeffiziente HLK-Angebote im US-amerikanischen Südwesten auszubauen.

- Januar 2025: Johnson Controls setzte während des CEO-Übergangs Automatisierungsübernahmen fort, um die Fähigkeiten im Bereich intelligenter Gebäude zu vertiefen.

Globaler Berichtsumfang für den Markt für Gebäudemanagementsysteme

Das Gebäudemanagementsystem (GMS) ist eine computergestützte Lösung, die in Gebäuden eingesetzt wird, um verschiedene mechanische und elektrische Betriebsabläufe zu überwachen und zu regulieren. Dazu gehören HLK (Heizung, Lüftung, Klimatisierung), Beleuchtung, Stromverteilung, Brandschutzmaßnahmen und Sicherheitsprotokolle.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Gebäudemanagementsystemen durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten im Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Gebäudemanagementsysteme ist nach Software (Facility Management, Sicherheitsmanagement, Energiemanagement, Infrastrukturmanagement und Notfallmanagement), Bereitstellungstyp (On-Premise und Cloud-basiert), Endnutzerbranche (Wohngebäude, Gewerbegebäude, Industrieanlagen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika) segmentiert. Die Marktgrößen und Prognosen bezüglich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Facility Management |

| Sicherheitsmanagement |

| Energiemanagement |

| Infrastrukturmanagement |

| Notfallmanagement |

| On-Premise |

| Cloud-basiert |

| BACnet |

| Modbus |

| KNX |

| LonWorks |

| Zigbee |

| WLAN / IP-basiert |

| Proprietäre Protokolle |

| Wohngebäude |

| Gewerbegebäude |

| Industrieanlagen |

| Öffentliche Gebäude / Regierungsgebäude |

| Gesundheitseinrichtungen |

| Bildungscampusse |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Softwaremodul | Facility Management | ||

| Sicherheitsmanagement | |||

| Energiemanagement | |||

| Infrastrukturmanagement | |||

| Notfallmanagement | |||

| Nach Bereitstellungstyp | On-Premise | ||

| Cloud-basiert | |||

| Nach Kommunikationsprotokoll | BACnet | ||

| Modbus | |||

| KNX | |||

| LonWorks | |||

| Zigbee | |||

| WLAN / IP-basiert | |||

| Proprietäre Protokolle | |||

| Nach Endnutzerbranche | Wohngebäude | ||

| Gewerbegebäude | |||

| Industrieanlagen | |||

| Öffentliche Gebäude / Regierungsgebäude | |||

| Gesundheitseinrichtungen | |||

| Bildungscampusse | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gebäudemanagementsysteme?

Der Markt wird 2026 auf 51,25 Mrd. USD geschätzt und soll bis 2031 bei einem CAGR von 22,41 % 140,73 Mrd. USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Software expandiert mit einem CAGR von 25,05 %, da cloud-native Plattformen prädiktive Analysen und Fernbetriebnahme ermöglichen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasche Urbanisierung, Investitionen in Smart Cities und staatliche Effizienzmandate treiben einen CAGR von 26,10 % in den wichtigsten Volkswirtschaften des asiatisch-pazifischen Raums an.

Wie wirken sich Netto-Null-Vorschriften auf die Einführung aus?

EU- und nationale Kohlenstoffvorschriften machen die Echtzeit-Energieüberwachung obligatorisch, sodass Eigentümer fortschrittliche Gebäudemanagementsysteme einsetzen, um Compliance- und Finanzierungskriterien zu erfüllen.

Seite zuletzt aktualisiert am: